▐D(zhu©Żn)æ(zh©żn)Ė█╣╔▒│║¾Ż¼Ī░▓╗╚▒ÕXĪ▒Ą─├½ĖĻŲĮ▀Ć╚▒╩▓├┤Ż┐

üĒ(l©ói)į┤/▀BŠĆInsight

ū½╬─/ļx░Č┴„

Ė▀Č╦ć°(gu©«)žø▓╩ŖyŲĘ┼Ų├½ĖĻŲĮŻ¼▀Ćø](m©”i)ėąĘ┼Ž┬Ī░╔Ž╩ąē¶(m©©ng)Ī▒ĪŻ

4į┬8╚šŻ¼├½ĖĻŲĮ╗»ŖyŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░├½ĖĻŲĮ╣½╦ŠĪ▒Ż®Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°Ż¼ųąĮ╣½╦Š×ķŲõ¬Ü(d©▓)╝ę▒Ż╦]╚╦ĪŻį┌▀@ų«Ū░Ż¼├½ĖĻŲĮ╣½╦Šį┌2016─Ļ12į┬╩ū┤╬Ž“A╣╔▀fĮ╗┴╦šą╣╔Ģ°Ż¼Ą½ĮėŽ┬üĒ(l©ói)Ų▀─ĻĢr(sh©¬)ķg└’Ż¼ŲõA╣╔IPOĄ─čźūė▀t▀t╬┤┬õĄžŻ¼Į±─Ļ1į┬Ż¼Ųõų„äė(d©░ng)│Ę╗ž┴╦šą╣╔Ģ°ĪŻ

Å─A╣╔▐D(zhu©Żn)æ(zh©żn)Ė█╣╔▒│║¾Ż¼├½ĖĻŲĮ╣½╦Š▓óĘŪę╗╝ęĪ░╚▒ÕXĪ▒Ą─╣½╦ŠĪŻ

▀^(gu©░)╚ź╚²éĆ(g©©)═Ļš¹žö(c©ói)─Ļ└’Ż¼├½ĖĻŲĮ╣½╦ŠĄ─ĀI(y©¬ng)╩šÅ═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩×ķ35.3%Ż¼ā¶└¹ØÖ(r©┤n)Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩×ķ41.6%Ż¼├½└¹┬╩ę▓▒Ż│ųį┌▌^Ė▀╦«£╩(zh©│n)Ż¼ĮėĮ³85%ĪŻŲõ¼F(xi©żn)Į┴„ĀŅørę▓▌^×ķĘĆ(w©¦n)Č©Ż¼2023─Ļ─®Ż¼Ųõ┘~╔Ž¼F(xi©żn)Į╝░Ą╚ār(ji©ż)╬’11.38ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)┴╦28%ĪŻ

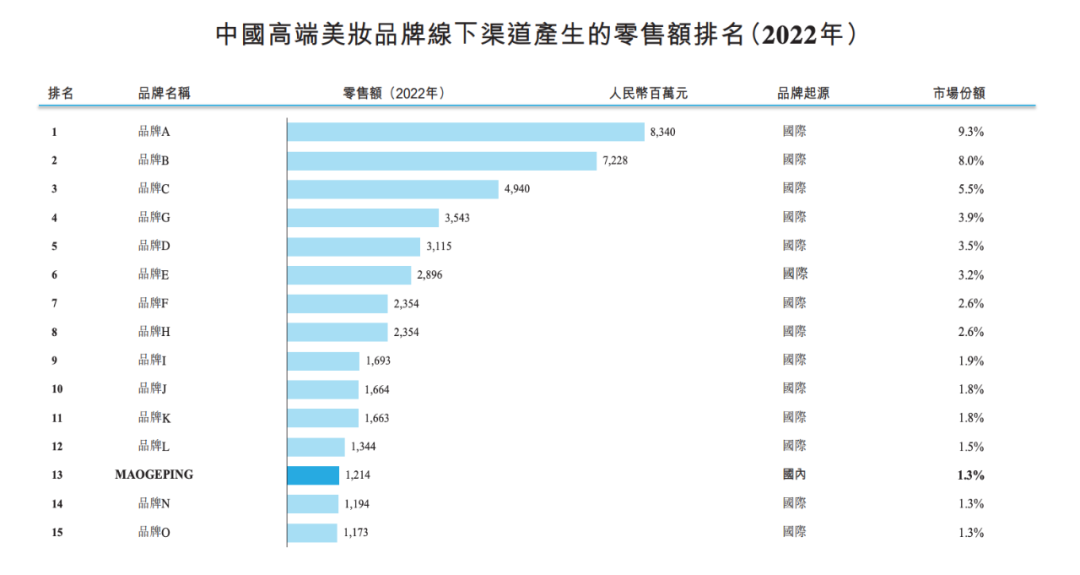

į┌šą╣╔Ģ°ųąŻ¼├½ĖĻŲĮę²ė├Ėź╚¶╦╣╠ž╔│└¹╬─Ą─öĄ(sh©┤)ō■(j©┤)ĘQŻ¼Ųõ╩Ūųąć°(gu©«)╩ął÷(ch©Żng)╩«┤¾Ė▀Č╦├└Ŗy╝»łF(tu©ón)ųą╬©ę╗ę╗╝ęųąć°(gu©«)╣½╦ŠŻ¼░┤2022─ĻĄ─┴Ń╩█Ņ~┼┼├¹Ą┌░╦Ż¼ŲņŽ┬MAOGEPING╩Ūųąć°(gu©«)╩ął÷(ch©Żng)╩«╬Õ┤¾Ė▀Č╦├└ŖyŲĘ┼Ųųą╬©ę╗Ą─ć°(gu©«)žøŲĘ┼ŲŻ¼░┤2022─Ļ┴Ń╩█Ņ~┼┼├¹Ą┌╩«╬ÕĪŻ

łDį┤/├½ĖĻŲĮ╣½╦Ššą╣╔Ģ°

śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)╔ą┐╔Ż¼Ą½╔Ž╩ą┬Ęģs▓╗ĒśŻ¼Ųõųąę╗ĘĮ├µĄ─įŁę“Ż¼╗“┼cŲõ▀^(gu©░)═∙Ą─ę╗╝ę═Č┘YĘĮĪ░Š┼Č”ŽĄĪ▒Ą─’L(f©źng)▓©ėąĻP(gu©Īn)ĪŻ

2015─ĻŻ¼Š┼Č”═Č┘Yęį7330╚f(w©żn)ī”(du©¼)ār(ji©ż)½@Ą├├½ĖĻŲĮ10%╣╔ÖÓ(qu©ón)Ż¼│╔×ķ╣½╦ŠūŅ┤¾Ą─═Ō▓┐╣╔¢|Ż¼▓╗▀^(gu©░)2018─ĻĢr(sh©¬)Ż¼Š┼Č”═Č┘Y▒╗ūC▒O(ji©Īn)Ģ■(hu©¼)ęį╔µŽė▀`Ę┤ūC╚»Ę©┬╔Ę©ęÄ(gu©®)┴ó░Ėš{(di©żo)▓ķŻ¼┤╦║¾Ųõģó═ČĄ─ČÓ╝ęIPOĒŚ(xi©żng)─┐Č╝═Żö[┴╦ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@┤╬▐D(zhu©Żn)æ(zh©żn)Ė█╣╔Ū░Ż¼├½ĖĻŲĮ╣½╦Šį┌1į┬Ę▌ęčĮø(j©®ng)┘I╗ž┴╦▀@10%Ą─╣╔ÖÓ(qu©ón)Ż¼Š┼Č”═Č┘Y▓╗į┘│ųėą╚╬║╬╣╔ÖÓ(qu©ón)ĪŻ

│²┤╦ų«═ŌŻ¼├½ĖĻŲĮ╣½╦Š▓╗Õe(cu©░)Ą─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)▒│║¾Ż¼ę▓ļ[▓žų°ę╗ą®Øōį┌Ą─╠¶æ(zh©żn)ĪŻ

ŲõųąūŅųžę¬Ą─ę╗éĆ(g©©)╠¶æ(zh©żn)Ż¼╩Ū╚ń║╬┤“ŲŲ═ŌĮńĻP(gu©Īn)ė┌Ųõčą░l(f©Ī)īŹ(sh©¬)┴”Ą─┘|(zh©¼)ę╔ĪŻ

▀^(gu©░)╚źÄū─ĻŻ¼├½ĖĻŲĮ╣½╦Šļm╚╗ę╗ų▒į┌į÷ķL(zh©Żng)Ż¼Ą½čą░l(f©Ī)─▄┴”ŅlŅl▒╗┘|(zh©¼)ę╔Ż¼2023─ĻŲõčą░l(f©Ī)═Č╚ļ▓╗ūŃ3000╚f(w©żn)į¬Ż¼į┌ĀI(y©¬ng)╩šųąĄ─š╝▒╚╔§ų┴▓╗ĄĮ1%ĪŻ

į┌▀@ę╗▒│Š░Ž┬Ż¼▀@ę╗┤╬Ż¼┐┤ŲüĒ(l©ói)ęčĮø(j©®ng)Æ▀│²šŽĄKĄ─├½ĖĻŲĮŻ¼─▄Ēś└¹╔Ž╩ąå߯┐

Ī░▓╗▓ŅÕXĪ▒Ą─├½ĖĻŲĮŻ¼×ķ║╬ł╠(zh©¬)ų°ė┌ø_╔Ž╩ąŻ┐

├½ĖĻŲĮ╣½╦ŠĄ─╔Ž╩ąų«┬Ęę╗ų▒ū▀Ą├┐─┐─ĮOĮOĪŻ

įńį┌2016─ĻŻ¼├½ĖĻŲĮ╣½╦ŠŠ═Ž“ūC▒O(ji©Īn)Ģ■(hu©¼)▀fĮ╗┴╦šą╣╔Ģ°Ż¼╚╗Č°┤╬─Ļ9į┬Ż¼į┌╣½╦ŠĖ³ą┬šą╣╔Ģ°║¾IPO▀M(j©¼n)│╠ęŌ═ŌĢ║═ŻŻ¼├½ĖĻŲĮ╣½╦ŠĄ─╔Ž╩ąėŗ(j©¼)äØŠ═┤╦öR£\ĪŻ

ę╗ų▒ĄĮ2021─Ļ10į┬Ż¼├½ĖĻŲĮ╣½╦Š▓┼│╔╣”▀^(gu©░)Ģ■(hu©¼)Ż¼IPO▀M(j©¼n)│╠ĮKė┌ėŁüĒ(l©ói)▀M(j©¼n)š╣Ż¼▀z║ČĄ─╩ŪŻ¼ė╔ė┌ę╗ų▒ø](m©”i)ėą½@Ą├ūC▒O(ji©Īn)Ģ■(hu©¼)┼·╬─Ż¼╔Ž╩ą╩┬ę╦į┘┤╬▓╗┴╦┴╦ų«ĪŻ

į┘ĄĮ2023─Ļ3į┬Ż¼├½ĖĻŲĮ╣½╦Šį┘┤╬Ė³ą┬┴╦šą╣╔Ģ°▓ó½@Ą├╩▄└ĒŻ¼Ą┌╚²┤╬Ž“A╣╔╩ął÷(ch©Żng)░l(f©Ī)Ųø_õhĄ─╠¢(h©żo)ĮŪŻ¼╚╗Č°ę╗ų▒ĄĮ9į┬Ę▌Ųõ╔Ž╩ą╔Ļšł(q©½ng)Ą─▓┐Ęų╬─╝■▀^(gu©░)┴╦ėąą¦Ų┌Ż¼├½ĖĻŲĮ╣½╦Šį┘┤╬▒╗╔ŽĮ╗╦∙ĮKų╣┴╦īÅ║╦Ż¼ų▒ų┴Į±─Ļ1į┬4╚šŻ¼├½ĖĻŲĮ╣½╦Šų„äė(d©░ng)│Ę╗ž┴╦╔Ž╩ą╔Ļšł(q©½ng)Ż¼▀@ę▓ęŌ╬Čų°ŲõĄ┌╚²┤╬ø_ō¶┘Y▒Š╩ął÷(ch©Żng)╩¦öĪĪŻ

▓╗▀^(gu©░)āHāH╚²éĆ(g©©)į┬║¾Ż¼├½ĖĻŲĮ╣½╦Šį┘Č╚ŠĒ═┴ųžüĒ(l©ói)Ż¼▐D(zhu©Żn)Ž“Ė█Į╗╦∙▀f▒Ē┴╦šą╣╔Ģ°ĪŻ

į┌▀@▒│║¾Ż¼├½ĖĻŲĮ╣½╦Š×ķ║╬░╦─ĻüĒ(l©ói)ę╗ų▒ł╠(zh©¬)ų°ė┌╔Ž╩ąŻ┐

IPOŻ¼ī”(du©¼)Ų¾śI(y©©)üĒ(l©ói)šf(shu©Ł)ę╗éĆ(g©©)ūŅų▒ĮėĄ──┐Ą─▒Ń╩ŪĮĶ┴”┘Y▒Š╩ął÷(ch©Żng)╚┌┘YŻ¼└^└m(x©┤)öU(ku©░)┤¾╩ął÷(ch©Żng)ĪŻ▓╗▀^(gu©░)Å─šą╣╔Ģ°╔Žžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)╔ŽüĒ(l©ói)┐┤Ż¼├½ĖĻŲĮ╦Ų║§▓óĪ░▓╗▓ŅÕXĪ▒ĪŻ

2023─Ļ╣½╦ŠĄ─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)╦∙Ą├¼F(xi©żn)Įā¶Ņ~×ķ7ā|į¬Ż¼¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’ę▓į÷╝ė┴╦2.5ā|į¬ĪŻ┤╦═ŌŻ¼├½ĖĻŲĮ╣½╦ŠĮ³Äū─ĻĄ─ĀI(y©¬ng)╩š║═└¹ØÖ(r©┤n)į÷╦┘▓╗Õe(cu©░)Ż¼▒Ē¼F(xi©żn)Š∙į┌ŠĆ╔ŽŻ¼Ė▀ė┌├└ŖyąąśI(y©©)╦«ŲĮĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021─ĻĄĮ2023─ĻŻ¼╣½╦ŠĀI(y©¬ng)╩šĘųäe×ķ15.77ā|į¬Īó18.29ā|į¬║═28.86ā|į¬Ż¼─ĻŠ∙į÷╦┘▀_(d©ó)35.2%Ż╗═¼Ų┌Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ(r©┤n)Ęųäe×ķ3.31ā|į¬Īó3.52ā|į¬║═6.63ā|į¬Ż¼─ĻŠ∙į÷╦┘▀_(d©ó)26.18%ĪŻ

ŲõųąŻ¼├½ĖĻŲĮ╣½╦Š2023─Ļ╩š╚ļ║═ā¶└¹ØÖ(r©┤n)Ą─═¼▒╚į÷Ę∙Ė³╩ŪĖ▀▀_(d©ó)57.8%║═88.6%Ż¼Ė▀ė┌ÜW╚Rč┼ĪóńĻ╚Rč┼Īó┘Y╔·╠├Ą╚ć°(gu©«)ā╚(n©©i)═Ōų¬├¹ŲĘ┼ŲĪŻ

2016─Ļ╩ū┤╬▀fĮ╗šą╣╔Ģ°Ģr(sh©¬)Ż¼├½ĖĻŲĮ╣½╦Š├µ┼Rų°ā╚(n©©i)æn═Ō╗╝ĪŻ

Ž╚╩Ū═ŌĮńĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ē║┴”Ż¼▒╦Ģr(sh©¬)Ż¼▓╗āHų▒▓źÄ¦žøėŁüĒ(l©ói)’L(f©źng)┐┌Ż¼┘Y▒Š╩ął÷(ch©Żng)ę▓╠Äė┌Ī░Ž¹┘M(f©©i)═Č┘Y¤ßĪ▒Ą─┤¾│▒ųąŻ¼═Ļ├└╚šėøĪó╗©╬„ūėĄ╚ę╗┼·ć°(gu©«)«a(ch©Żn)├└Ŗyą┬ŲĘ┼Ųéā╝Ŗ╝Ŗäō(chu©żng)┴óŻ¼ĮĶų·ą┬┼dĄ─ŠĆ╔ŽŪ■Ą└į┌├└Ŗy╩ął÷(ch©Żng)╣ź│Ū┬įĄžĪŻ

▓╗▀^(gu©░)2014─Ļų┴2016─ĻŻ¼├½ĖĻŲĮ╣½╦ŠĀI(y©¬ng)╩šūŅĖ▀āH×ķ3.43ā|į¬Ż¼ūŅĖ▀ā¶└¹ØÖ(r©┤n)ätāH×ķ0.54ā|į¬Ż¼žĮąĶ┘YĮ┴„╚ļüĒ(l©ói)æ¬(y©®ng)ī”(du©¼)╩ął÷(ch©Żng)Ą─ūā╗»Ż¼╩žūĪĘ▌Ņ~ĪŻ

┤╦═ŌŻ¼├½ĖĻŲĮ╣½╦Šę╗ų▒×ķ═ŌĮńįŹ▓ĪĄ─╩ŪĪ░ųžĀI(y©¬ng)õNŻ¼▌pčą░l(f©Ī)Ī▒Ż¼╣½╦Šę╗ų▒ø](m©”i)ėąūį╝║Ą─«a(ch©Żn)ŲĘ╔·«a(ch©Żn)čą░l(f©Ī)╗∙ĄžŻ¼═¼Į^┤¾▓┐Ęųć°(gu©«)žø▓╩ŖyŲĘ┼Ųę╗śėŻ¼ķL(zh©Żng)Ų┌═©▀^(gu©░)╬»═ąĄ┌╚²ĘĮ┤·╣żÅSüĒ(l©ói)▀M(j©¼n)ąą╔·«a(ch©Żn)Ż¼▀@ę▓ī¦(d©Żo)ų┬«ö(d©Īng)ę╗éĆ(g©©)┤·╣żÅS═¼Ģr(sh©¬)×ķČÓéĆ(g©©)ŲĘ┼Ų┤·╣ż║¾Ż¼╩ą├µ╔ŽĄ─ć°(gu©«)žø├└Ŗy«a(ch©Żn)ŲĘ┌ģ═¼Ż¼’@╚╗Ż¼├½ĖĻŲĮ╣½╦ŠąĶę¬Ė³ČÓ┘YĮüĒ(l©ói)═Č╚ļ╗»ŖyŲĘčą░l(f©Ī)╔·«a(ch©Żn)╗∙ĄžĄ─Į©įO(sh©©)ĪŻ

Č°╚ń╣¹šf(shu©Ł)įńŲ┌Žļ╔Ž╩ą╩ŪĪ░╚▒ÕXĪ▒Ż¼╚ńĮ±├½ĖĻŲĮ╣½╦Š└^└m(x©┤)ø_ō¶Ė█╣╔IPOŻ¼║▄ųžę¬Ą─ę╗éĆ(g©©)įŁę“į┌ė┌Ż¼╦³į┌A╣╔ø_ō¶IPOĄ─Äū─ĻķgŻ¼═Ļ├└╚šėø─Ė╣½╦Šę▌Ž╔ļŖ╔╠Īó▐▒ųZ─╚─Ė╣½╦ŠžÉ╠®─▌ĪóńĻ╚Rč┼Ą╚Ą╚ę╗▒Ŗć°(gu©«)žø├└Ŗy╣½╦ŠĄ╚Č╝ęčŪ├ńŖ╔Ž╩ąŻ¼Å─ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼├½ĖĻŲĮ╣½╦Šļm╚╗«ö(d©Īng)Ū░śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)▓╗Õe(cu©░)ę▓▓╗╚▒ÕXŻ¼Ą½ąĶę¬Ė³│õįŻĄ─┘YĮüĒ(l©ói)æ¬(y©®ng)ī”(du©¼)Øōį┌Ą─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ

Ī░ųąć°(gu©«)▓╩Ŗy╣╩╩┬Ī▒Ż¼┘Y▒Š╩ął÷(ch©Żng)Ģ■(hu©¼)┘Iå╬å߯┐

äō(chu©żng)┴óė┌2000─ĻĄ─├½ĖĻŲĮ╣½╦ŠŻ¼Ųõäō(chu©żng)╩╝╚╦├½ĖĻŲĮ╩Ūųąć°(gu©«)├└ŖyąąśI(y©©)Ą─┤·▒Ēąį╚╦╬’ĪŻ

├½ĖĻŲĮĄ┌ę╗┤╬▒¼╗│÷╚”Ż¼╩Ū1995─Ļ╦¹ĮoäóĢįæcį┌ļŖęĢäĪĪČ╬õät╠ņĪĘ└’╦∙«ŗĄ─Įø(j©®ng)ĄõŖy╚▌Ż¼Ą┌Č■─ĻŻ¼├½ĖĻŲĮ┼cäóĢįæcį┘┤╬║Žū„Ż¼Ė³╩Ū═©▀^(gu©░)Ŗy╚▌╩╣Ą├äóĢįæc─▄Ęų’Ś╚²éĆ(g©©)▓╗═¼╚╦╬’Ż¼ųąć°(gu©«)ļŖė░ļŖęĢ╗»ŖyīW(xu©”)Ģ■(hu©¼)×ķ┤╦▀ĆĮo├½ĖĻŲĮŅC░l(f©Ī)┴╦Ī░ĮŽ±¬ä(ji©Żng)Ī▒ĪŻ

├½ĖĻŲĮ▒Š╚╦ę▓śOĖ╗ėą╔╠śI(y©©)Ņ^─XŻ¼║▄įńŠ═ęŌūR(sh©¬)ĄĮ┴╦ų¬ūR(sh©¬)ĖČ┘M(f©©i)Ą─┐╔─▄ąįĪŻ

æ{ĮĶų°Āt╗╝āŪÓĄ─╗»Ŗy╝╝╦ćęį╝░┴„┴┐╝ė│ųŻ¼1998─ĻŻ¼├½ĖĻŲĮīóūį╝║ī”(du©¼)╗»ŖyĄ─ęŖ(ji©żn)ĮŌ║═╩ųĘ©╝╝Ū╔īæ│╔┴╦ę╗▒ŠĢ°Ż¼╩█ār(ji©ż)Ė▀▀_(d©ó)200į¬ĪŻė╔ė┌╩ął÷(ch©Żng)Ę┤Ēæ▓╗Õe(cu©░)Ż¼ā╔─Ļ║¾Ż¼├½ĖĻŲĮŠoĮėų°į┌║╝ų▌äō(chu©żng)Į©┴╦Ī░├½ĖĻŲĮą╬Ž¾įO(sh©©)ėŗ(j©¼)╦ćąg(sh©┤)īW(xu©”)ąŻĪ▒Ż¼┤╦║¾Ż¼╦¹Ą─╗»ŖyīW(xu©”)ąŻĻæ└m(x©┤)į┌ČÓéĆ(g©©)│Ū╩ąķ_(k©Īi)įO(sh©©)ĘųąŻŻ¼├½ĖĻŲĮŲĘ┼ŲĄ─╗»Ŗy╣½╦Šę▓Ēśä▌(sh©¼)│÷¼F(xi©żn)ĪŻ

ļSų°B(ni©Żo)šŠĪóČČę¶ĪóąĪ╝tĢ°Ą╚╗ź┬ō(li©ón)ŠW(w©Żng)ą┬┼d┴„┴┐ŲĮ┼_(t©ói)Ą─┼dŲŻ¼├½ĖĻŲĮ┼c▓╗╔┘├„ąŪŠW(w©Żng)╝t▓®ų„║Žū„Ż¼░l(f©Ī)▓╝╗»ŖyĮ╠│╠┼cĖ─čbęĢŅlŻ¼ūī▓╗╔┘Ħėą├½ĖĻŲĮŲĘ┼ŲĄ─▒¼┐ŅęĢŅlŠĆ╔Ž│÷╚”Ż¼▓╗╔┘ŠW(w©Żng)ėč┴¶čįįu(p©¬ng)šōĪ░╬ęŽļ░čŅ^╝─Įo├½ĖĻŲĮĪ▒Ż¼ŽÓĻP(gu©Īn)įÆŅ}į°ę╗ę╣ķgę²▒¼6ā|ķåūx┴┐ĪŻ

æ{ĮĶų°├½ĖĻŲĮéĆ(g©©)╚╦IPĄ─ė░Ēæ┴”Ż¼ęį╝░├„ąŪKOL▒│Ģ°ĪóĪ░ęį?sh©®)yĦŲĘĪ▒Ą╚┤“Ę©Ż¼2020─Ļų┴2021─ĻķgŻ¼├½ĖĻŲĮ╣½╦ŠõN┴┐┤¾Øq77.98%Ż¼╩š╚ļ▒®į÷69.34%Ż¼┐ņ╦┘ŲŲ╚”ĪŻ

─┐Ū░Ż¼├½ĖĻŲĮ╣½╦ŠĄ─╩š╚ļüĒ(l©ói)į┤Ęų×ķ╚²éĆ(g©©)▓┐ĘųŻ║ā╔┤¾├└ŖyŲĘ┼ŲŲņ┼×ŲĘ┼ŲMAOGEPING║═ų┴É█(©żi)ĮK╔·Ż¼ęį╝░╗»Ŗy╦ćąg(sh©┤)┼Óė¢(x©┤n)ĪŻ

├½ĖĻŲĮ╣½╦Š╩š╚ļĮY(ji©”)śŗ(g©░u)Ż¼łDį┤/šą╣╔Ģ°

ŲõųąŻ¼Ųņ┼×ŲĘ┼ŲMAOGEPINGų„┤“Ė▀Č╦╩ął÷(ch©Żng)Ż¼ę▓╩Ū├½ĖĻŲĮ╣½╦ŠĄ─ų„ę¬ĀI(y©¬ng)╩šüĒ(l©ói)į┤Ż¼šą╣╔Ģ°’@╩ŠŻ¼2023─ĻMAOGEPINGŲĘ┼ŲĄ─õN╩█╩š╚ļš╝╣½╦Š«a(ch©Żn)ŲĘõN╩█┐é╩š╚ļĄ─99.0%ĪŻ

MAOGEPINGŲĘ┼Ųų„ę¬ę└┐┐Ī░ųąĖ▀Č╦░┘žøīŻ╣±ų▒ĀI(y©¬ng)+ļŖ╔╠õN╩█Ī▒ŽÓĮY(ji©”)║ŽĄ─õN╩█─Ż╩ĮŻ¼▓╗═¼ė┌┤¾▓┐Ęų╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·┼dŲĄ─├└ŖyŲĘ┼ŲŻ¼ŠĆŽ┬Ū■Ą└ę╗ų▒╩Ū├½ĖĻŲĮ╣½╦ŠĄ─ÅŖ(qi©óng)ĒŚ(xi©żng)ĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų┴2023─Ļ12į┬31╚šŻ¼╣½╦ŠĄ─ūįĀI(y©¬ng)īŻ╣±öĄ(sh©┤)┴┐Ė▀▀_(d©ó)357éĆ(g©©)Ż¼┼┼├¹╚½ć°(gu©«)Ą┌Č■Ż¼īŻ╣±┼õéõ┴╦│¼▀^(gu©░)2500├¹├└ŖyŅÖå¢(w©©n)Ż¼ŠĆŽ┬Ū■Ą└ęčĘe└█┴╦│¼▀^(gu©░)300╚f(w©żn)ūóāį(c©©)Ģ■(hu©¼)åTŻ¼▓óį┌2023─ĻōĒėąų°32.8%Ą─š¹¾wÅ═(f©┤)┘Å(g©░u)┬╩ĪŻ

▀@ę▓╩╣Ą├MAOGEPINGŲĘ┼Ų░┘žøŪ■Ą└š╝▒╚ę╗ų▒ŠS│ųį┌50%ęį╔ŽĪŻō■(j©┤)šą╣╔Ģ°’@╩ŠŻ¼2021─ĻĪó2022─Ļ║═2023─ĻŻ¼╣½╦ŠĄ─ŠĆŽ┬Ū■Ą└õN╩█╩š╚ļĘųäe×ķ9.66ā|Īó10.81ā|║═16.02ā|Ż¼Ęųäeš╝═¼─Ļš¹¾wõN╩█╩š╚ļĄ─64.6%Īó60.8%║═57.6%ĪŻ

Ą├ęµė┌ÅŖ(qi©óng)┤¾Ą─ŠĆŽ┬─▄┴”Ż¼├½ĖĻŲĮ╣½╦Šę▓┤“įņ┴╦▓╗╔┘Ī░×ķŠĆŽ┬Ū■Ą└Č©ųŲīŻī┘«a(ch©Żn)ŲĘĪ▒Ż¼ė╔┤╦╠ßĖ▀├½└¹Ż¼└Łķ_(k©Īi)ė┌═¼ąąĄ─▓ŅŠÓĪŻ

▓╗▀^(gu©░)Ż¼├½ĖĻŲĮ╣½╦Šų„┤“ųąĄ═Č╦╩ął÷(ch©Żng)Ą─ų┴É█(©żi)ĮK╔·▀@ę╗ŲĘ┼ŲŻ¼ät╩╝ĮKø](m©”i)ėąū÷ŲüĒ(l©ói)Ż¼─┐Ū░ų╗▒Ż┴¶┴╦ę╗╝ę¬Ü(d©▓)╝ęŠĆŽ┬Įø(j©®ng)õN╔╠ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼▒╚Ų«a(ch©Żn)ŲĘõN╩█Ż¼Ųõ╗»Ŗy╦ćąg(sh©┤)┼Óė¢(x©┤n)śI(y©©)äš(w©┤)Ż¼į┌╣½╦ŠĀI(y©¬ng)╩šųąĄ─š╝▒╚ę▓▓╗Ė▀Ż¼āHėą3.6%ĪŻ

┐éĮY(ji©”)üĒ(l©ói)┐┤Ż¼å╬Å─Įø(j©®ng)ĀI(y©¬ng)ĀŅørüĒ(l©ói)┐┤Ż¼├½ĖĻŲĮ╣½╦Š╦Ń╩Ūę╗╝ę▓╗Õe(cu©░)Ą─╔Ž╩ąś╦(bi©Īo)Ą─ĪŻ▓╗▀^(gu©░)╦³▀Ć├µ┼Rų°Ųõ╦¹Ą─╔Ž╩ą╠¶æ(zh©żn)ĪŻ

├½ĖĻŲĮ╣½╦Š╩ŪĄõą═Ą─╝ęūÕŲ¾śI(y©©)Ż¼├½ĖĻŲĮ│ų╣╔57.26%Ż¼├½ĖĻŲĮĄ─ā╔éĆ(g©©)ĮŃĮŃ├½─▐Ų╝╝░├½╗█Ų╝Ęųäe│ų╣╔11.34%║═9.6%Ż¼├½─▐Ų╝Īó├½╗█Ų╝ų«ūėąņ┐ŲŠ²ĪóČĪĒwĘųäe│ų╣╔2.5%Ż¼├½ĖĻŲĮŲ▐ūė═¶┴ó╚║Ą─Ą▄Ą▄═¶┴ó╚A│ų╣╔6.11%Ż¼├½═¶╝ęūÕ║Žėŗ(j©¼)│ųėą╣½╦Š90%ū¾ėęĄ─╣╔ÖÓ(qu©ón)ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021ĄĮ2023─ĻŲ┌ķgŻ¼├½ĖĻŲĮ╣½╦ŠŠ═ęč┼╔Žó┴╦4000╚f(w©żn)į¬║═2.5ā|į¬Ż¼ĄĮ┴╦2024─ĻŻ¼Ž╚╩Ū2į┬Ę▌į┌╣╔¢|┤¾Ģ■(hu©¼)╔Ž┼╔Žó┴╦5ā|į¬Ż¼4į┬Ż¼Ė█Į╗╦∙▀f▒ĒŪ░Ž”Ż¼į┘┤╬į┘Ž“╚½¾w╣╔¢|ą¹┼╔╣╔Žó5ā|į¬Ż¼ūį╚╗┤¾▓┐Ęų┘YĮ┴„╚ļ┴╦├½╩Ž╝ęūÕ┐┌┤³ĪŻ

ę╗éĆ(g©©)ųĄĄ├ūóęŌĄ─å¢(w©©n)Ņ}╩ŪŻ¼╔Ž╩ąŪ░Ą─┼╔ŽóĘų╝t╚ń┤╦ĘeśOŻ¼─Ū├┤╔Ž╩ą║¾─žŻ┐Ė█╣╔Ą─═Č┘Yš▀įĖęŌķL(zh©Żng)Ų┌│ųėą▀@śėĄ─Ų¾śI(y©©)å߯┐

┤╦═ŌŻ¼╝ęūÕ│ų╣╔▒╚└²▀^(gu©░)Ė▀ę▓ęŌ╬Čų°Ą┌╚²ĘĮ╚┌┘YśO╔┘Ż¼╣½╦Šā╚(n©©i)▓┐╣▄└ĒśOŲõę└┐┐├½ĖĻŲĮĄ─éĆ(g©©)╚╦IPęį╝░├½╩Ž╝ęūÕŻ¼Ą┌╚²ĘĮ▒O(ji©Īn)╣▄┐š╚▒Ż¼═ŌĮńąĶę¬Ė³ČÓĢr(sh©¬)ķgė^▓ņ╝ęūÕŲ¾śI(y©©)Ą─╣▄└ĒĪŻ

ę¬┴óūĪĪ░īŻśI(y©©)ĪóĖ▀Č╦Ī▒Ą─ś╦(bi©Īo)║ׯ¼├½ĖĻŲĮ▀Ćę¬ča(b©│)šn

Å─Ī░Į╠īW(xu©”)Ī▒Ī░ĘN▓▌Ī▒į┘ĄĮĪ░┘Å(g©░u)┘IĪ▒Ż¼┐┤Ž┬üĒ(l©ói)Ż¼Ū░ā╔š▀├½ĖĻŲĮ╣½╦Šø](m©”i)ėą╩▓├┤å¢(w©©n)Ņ}Ż¼├½ĖĻŲĮ▒Š╚╦ū„×ķĪ░├└ŖyĮ╠ĖĖĪ▒Ż¼╗»Ŗy╝░Į╠īW(xu©”)Ą─īŻśI(y©©)ąį╬Ńė╣ų├ę╔Ż¼┴„┴┐═µĘ©Ą─┬ĘÅĮę▓įńęč┼▄═©ĪŻ

Ą½Š═╚ńŠW(w©Żng)ėčįu(p©¬ng)šōĪ░╬ę╚▒Ą─╩Ū├½ĖĻŲĮ▓╩Ŗyå߯┐╬ę╚▒Ą─╩Ū├½ĖĻŲĮĄ─╩ųĪŻĪ▒├½ĖĻŲĮ▒Š╚╦╗»ŖyīŻśI(y©©)┼c├½ĖĻŲĮ«a(ch©Żn)ŲĘīŻśI(y©©)ų«ķg╚įėą°Ö£ŽŻ¼ę¬ūīŽ¹┘M(f©©i)š▀ŽÓą┼Ųõ«a(ch©Żn)ŲĘĄ─īŻśI(y©©)ąįŪęįĖęŌ×ķĖ▀ār(ji©ż)┘Iå╬Ż¼▀ĆąĶę¬└^└m(x©┤)ča(b©│)šnĪŻ

╚ń╬ęéā╔Ž╬─╦∙čįŻ¼Ī░ųžĀI(y©¬ng)õNČ°▌pčą░l(f©Ī)Ī▒Ż¼╩Ū├½ĖĻŲĮ╣½╦ŠķL(zh©Żng)Ų┌▒╗═ŌĮń┘|(zh©¼)ę╔Ą─ę╗³c(di©Żn)ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021ĄĮ2023─ĻŲ┌ķgŻ¼├½ĖĻŲĮ╣½╦ŠĄ─čą░l(f©Ī)═Č╚ļĘųäe×ķ1370╚f(w©żn)į¬Īó1455╚f(w©żn)į¬Īó2398╚f(w©żn)į¬Ż¼Š∙╬┤│¼▀^(gu©░)«ö(d©Īng)─Ļ?du©¼)IśI(y©©)╩š╚ļĄ─1%Ż¼Č°ć°(gu©«)ā╚(n©©i)═Ō═¼ąą├└Ŗy╣½╦ŠĄ─ŲĮŠ∙čą░l(f©Ī)┘M(f©©i)ė├┬╩╗∙▒ŠČ╝į┌2%ęį╔ŽŻ¼2023─ĻŻ¼═Ļ├└╚šėø─Ė╣½╦Šę▌Ž╔ļŖ╔╠Ą─╚½─Ļčą░l(f©Ī)┘M(f©©i)ė├┬╩ęč▀_(d©ó)3.3%Ż¼ÜW╚Rč┼2022─ĻĄ─čą░l(f©Ī)┘M(f©©i)ė├┬╩═¼śė▀_(d©ó)ĄĮ3.0%ĪŻ

┼c┤╦ī”(du©¼)æ¬(y©®ng)Ą─╩ŪŻ¼├½ĖĻŲĮ╣½╦Š╗©į┌ĀI(y©¬ng)õN╔ŽĄ─┘M(f©©i)ė├ģs╩╝ĮKŠėĖ▀▓╗Ž┬ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021─Ļų┴2023─ĻŻ¼├½ĖĻŲĮ╣½╦ŠĄ─õN╩█╝░Įø(j©®ng)õNķ_(k©Īi)ų¦Ęųäe×ķ╚╦├±Ä┼7.63ā|į¬Īó9.62ā|į¬Īó14.12ā|į¬Ż¼Ęųäeš╝═¼─Ļ┐é╩š╚ļĄ─48.4%Īó52.6%Īó48.9%ĪŻ

├½ĖĻŲĮ╣½╦Šę▓ųĖ│÷Ż¼Ī░╬ęéāśI(y©©)äš(w©┤)Ą─│╔╣”╚ĪøQė┌╬ęéā═©▀^(gu©░)ėąą¦Ą─õN╩█╝░ĀI(y©¬ng)õN▓▀┬į│ų└m(x©┤)╬³ę²╝░┴¶ūĪŽ¹┘M(f©©i)š▀Ą──▄┴”Ż¼▀@ī”(du©¼)ė┌╠ßĖ▀«a(ch©Żn)ŲĘõN╩█Īó½@Ą├╩ął÷(ch©Żng)šJ(r©©n)┐╔╝░ŠSūo(h©┤)┐═æ¶ĻP(gu©Īn)ŽĄų┴ĻP(gu©Īn)ųžę¬ĪŻĪ▒

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ė³įńę╗ą®Ż¼ūC▒O(ji©Īn)Ģ■(hu©¼)░l(f©Ī)īÅ╬»į┌2021─Ļį°░l(f©Ī)╬─å¢(w©©n)įāŻ║Ī░╣½╦Šį┌čą░l(f©Ī)─▄┴”ĪóŲĘ┼Ųų¬├¹Č╚▓╗╚ńę╗ŠĆŲĘ┼ŲĄ─ŪķørŽ┬Ż¼├½└¹┬╩Ė▀ė┌ę╗ŠĆŲĘ┼ŲĄ─įŁę“╝░║Ž└ĒąįĪŻĪ▒

├½ĖĻŲĮ╣½╦Š├½└¹┬╩▀^(gu©░)╚ź╚²─ĻĘĆ(w©¦n)Č©į┌80%ęį╔ŽŻ¼łDį┤/šą╣╔Ģ°

ī”(du©¼)┤╦├½ĖĻŲĮ╣½╦Š╗žÅ═(f©┤)Ż¼įŁę“ų„ꬎĄ«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ż©ęįĖ▀Č╦×ķų„Ż®║═╔·«a(ch©Żn)─Ż╩ĮŻ©╚½▓┐╬»═Ō╝ė╣żĘĮ╩ĮŻ®▓╗═¼ī¦(d©Żo)ų┬ĪŻ

ī”(du©¼)▒╚ų«Ž┬Š═▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼Š═─┐Ū░üĒ(l©ói)┐┤Ż¼├½ĖĻŲĮ╣½╦ŠĄ─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼╩Ū├½ĖĻŲĮ▒Š╚╦▀@ę╗║╦ą─IPŻ¼╩Ū╣½╦ŠĄ─ĀI(y©¬ng)õN┘Yį┤═Č╚ļĪŻ

ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼╦³ę¬Žļ│╔╣”ĄŪĻæ┘Y▒Š╩ął÷(ch©Żng)Ż¼▓óį┌╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)│ų└m(x©┤)▒Ż│ųā×(y©Łu)ä▌(sh©¼)Ż¼ąĶę¬īó«a(ch©Żn)ŲĘā×(y©Łu)ä▌(sh©¼)ę▓╠ß╔ŽüĒ(l©ói)Ī¬Ī¬▓╗āH╩ŪČ©ār(ji©ż)ę¬Ė▀Č╦Ż¼«a(ch©Żn)ŲĘ┴”ę▓ę¬│ų└m(x©┤)╠ß╔²ĪŻ

▒╚╚ńę╗éĆ(g©©)║▄¼F(xi©żn)īŹ(sh©¬)Ą─├¼Č▄į┌ė┌Ż¼╔▌╚A¶~(y©▓)ūė├µ─ż╩Ū├½ĖĻŲĮĄ─▒¼┐Ņå╬ŲĘŻ¼į┌2023─ĻĄ─┴Ń╩█Ņ~│¼▀^(gu©░)┴╦6ā|į¬Ż¼┴Ēę╗┐ŅĢ│õN«a(ch©Żn)ŲĘ╣ŌĖą¤o(w©▓)║█Ę█ĖÓĄ─┴Ń╩█Ņ~ę▓│¼▀^(gu©░)┴╦3ā|į¬ĪŻ

ī”(du©¼)├½ĖĻŲĮüĒ(l©ói)šf(shu©Ł)Ż¼▀@ĘNå╬ę╗▒¼ŲĘĦüĒ(l©ói)Ė³ČÓĀI(y©¬ng)╩šĄ─┤“Ę©ūį╚╗╩Ū║├╩┬Ż¼Ą½┤µį┌’L(f©źng)ļU(xi©Żn)Ż¼╦³ę¬Žļū▀Ą├Ė³ķL(zh©Żng)▀h(yu©Żn)ĪóĖ³ĘĆ(w©¦n)ĮĪŻ¼ąĶę¬ū▀│÷╩µ▀mģ^(q©▒)Ż¼─├│÷Ė³ČÓīŹ(sh©¬)┤“?q©▒)ŹĄ─ā?y©Łu)┘|(zh©¼)«a(ch©Żn)ŲĘüĒ(l©ói)?y©©)ī╩ął?ch©Żng)Ż¼Č°«a(ch©Żn)ŲĘ▒Š╔Ē▓┼╩ŪĻP(gu©Īn)µIĪŻ

├½ĖĻŲĮ’@╚╗ęčĮø(j©®ng)ęŌūR(sh©¬)ĄĮ┴╦▀@ę╗³c(di©Żn)Ż¼ę▓į┌╝ė╦┘▓╝ŠųĪŻ

2023─ĻŻ¼├½ĖĻŲĮ╣½╦ŠŲņŽ┬╚½┘Yūė╣½╦Šģó═Č┴╦╚A├└┐ĄÕ¹Ż©╠Kų▌Ż®╔·╬’┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼ō■(j©┤)┴╦ĮŌŻ¼╚A├└┐ĄÕ¹ė╔Ū░¼ō╠ž¹ÉŻ©ųąć°(gu©«)ūŅ┤¾Ą─▓╩Ŗy┤·╣żÅSŻ®ųąć°(gu©«)ģ^(q©▒)CEOäō(chu©żng)┴óŻ¼įō╣½╦Š╩Ūę╗╝ęęįÅ─╩┬╗»īW(xu©”)įŁ┴Ž║═╗»īW(xu©”)ųŲŲĘųŲįņśI(y©©)×ķų„Ą─Ų¾śI(y©©)Ż¼│╔┴óė┌2021─ĻŻ¼īŻūóė┌╣”ą¦ą═ūo(h©┤)─w╝░ŖyŪ░ĪóĘ█Ąū«a(ch©Żn)ŲĘŻ¼╩Ūę╗╝ę╝»čą░l(f©Ī)ĪóųŲįņ×ķę╗¾wĄ─īŻśI(y©©)OEM/ODMŲ¾śI(y©©)ĪŻ

┤╦═ŌŻ¼├½ĖĻŲĮ╣½╦ŠŲņŽ┬╚½┘Yūė╣½╦Š┐ŲĒŹįŖ(sh©®)╔·╬’┐Ų╝╝Ż¼ė┌╚ź─Ļ4į┬ęį1229╚f(w©żn)į¬Ą─ār(ji©ż)Ė±Ż¼┘Å(g©░u)┘I┴╦║╝ų▌╔Ž│Ūģ^(q©▒)Ą─ę╗ū┌╣żśI(y©©)ė├ĄžŻ¼ė├ė┌Į©įO(sh©©)├½ĖĻŲĮ├└Ŗyčą░l(f©Ī)╣żÅSŻ¼ėųė┌12į┬│Ō┘Y5.93ā|į¬Ż¼┘Å(g©░u)Ą├═¹ĮŁą┬│ŪĄ─ę╗ū┌╔╠ĄžŻ¼ė├ė┌├½ĖĻŲĮ┐é▓┐┤¾śŪĒŚ(xi©żng)─┐Ą─Į©įO(sh©©)ķ_(k©Īi)░l(f©Ī)ĪŻ

į┌▀@Ų┌ķgŻ¼├½ĖĻŲĮį°╣½ķ_(k©Īi)ī”(du©¼)═Ō▒Ē╩ŠŻ¼Ī░╣½╦Š░l(f©Ī)š╣ĄĮ┴╦ę╗éĆ(g©©)ą┬ļAČ╬Ż¼ąĶę¬Ųź┼õ╔Ž╣½╦Š░l(f©Ī)š╣ęÄ(gu©®)äØĪŻĪ▒

į┌šą╣╔Ģ°ųąŻ¼├½ĖĻŲĮę▓▒Ē╩Ššą─╝┘YĮĄ─╝s10%īóė├ė┌╝ėÅŖ(qi©óng)╔·«a(ch©Żn)╝░╣®æ¬(y©®ng)µ£─▄┴”Ż╗╝s9%īóė├ė┌į÷ÅŖ(qi©óng)«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)╝░ķ_(k©Īi)░l(f©Ī)─▄┴”ĪŻ

┐éĮY(ji©”)üĒ(l©ói)┐┤Ż¼ī”(du©¼)├½ĖĻŲĮ╣½╦ŠČ°čįŻ¼¤o(w©▓)šō▀@┤╬Ė░Ė█╔Ž╩ą─▄▓╗─▄│╔╣”Ż¼╦³Č╝ąĶę¬ū▀│÷▀^(gu©░)╚źĄ─╩µ▀mģ^(q©▒)Ż¼╝ėÅŖ(qi©óng)║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼▀@▓╗āH─▄╝ėÅŖ(qi©óng)┐╣’L(f©źng)ļU(xi©Żn)─▄┴”Ż¼ę▓─▄ē“ūī═Č┘Yš▀ī”(du©¼)╦³Ą─╬┤üĒ(l©ói)Ė³ėąą┼ą─ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)