ę╗╝ŠČ╚ą┬Ž¹┘M═Č╚┌┘Y▒P³cŻ║║«ÜŌę└┼fŻ¼═æūā╝ė╦┘

üĒį┤/ÜõŽ¹┘M

ū½╬─/┤¾┐╔Dake

Ī░Ž¹┘Mį┌Į±╠ņ╩ŪĄõą═Ą─ĘŪ╣▓ūRĪŻ▀@Śl┬Ę╠žäe└õŻ¼Ą½īŹļHėą║▄ČÓ╚╦į┌═∙└’ū▀ĪŻėą▓╗╔┘╗∙Įį┌═ČŻ¼╬ęę▓į┌═ČŻ¼šµĄ─╠ž▒Ńę╦Ż¼ų╗╩Ū┤¾╝ę▓╗įĖęŌųvČ°ęčĪŻĪ▒Į╔│ĮŁäō═Čų„╣▄║Ž╗’╚╦ųņć[╗óŻ¼į┌╚šŪ░Įė╩▄═ČųąŠW▓╔įLĢrŻ¼ėųĪ░šZ│÷¾@╚╦Ī▒Ż¼šf│÷┴╦┤¾╝ęČ╝▓╗įĖšfŲŲĄ─Ī░├ž├▄Ī▒ĪŻ

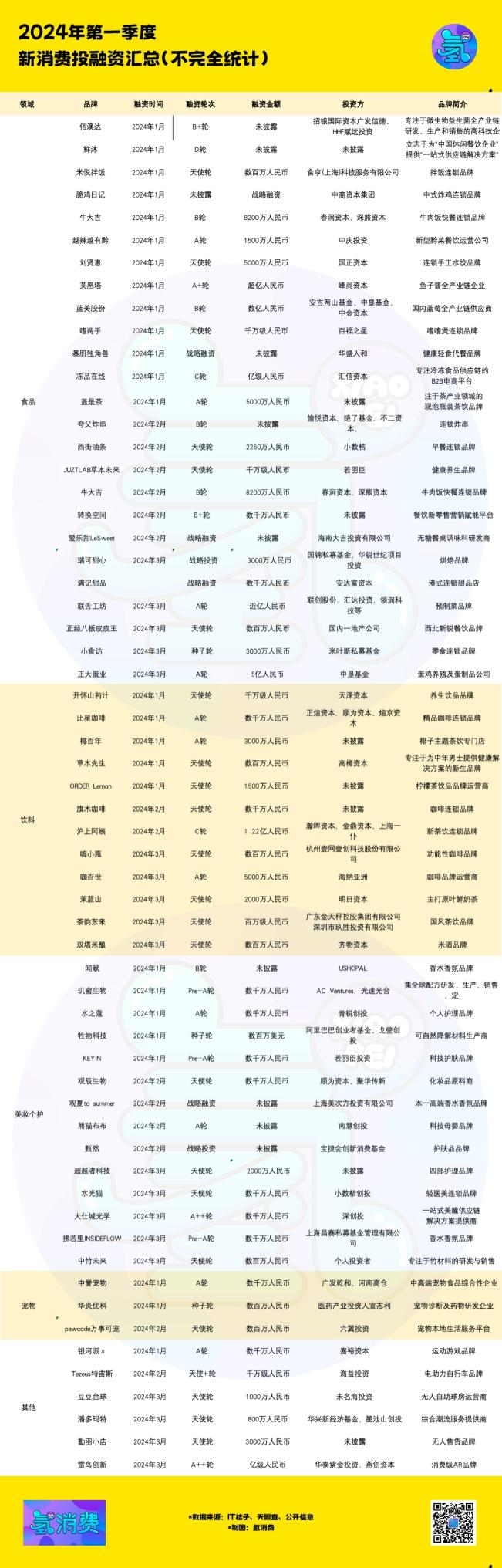

2022─Ļą┬Ž¹┘M╚┌┘Y▀Ć╩Ū300+ŲŻ¼ĄĮ┴╦2023─Ļę▓Š═201ŲŻ¼▀@Śl┬Ę┤_īŹėą³c└õĪŻĄ½ĄĮ┴╦2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ĮøÜõŽ¹┘M▓╗═Ļ╚½Įyėŗ╣▓ėŗ60ŲŻ¼┘Y▒Šļm╚╗ųö╔„ę└┼fŻ¼═Č┘YģsłįČ©ėą┴”Ą─Ž“Ī░▒¼┐ŅĪ▒│ų└m╔õō¶ĪŻ

01

║«ÜŌę└┼f

┘YĮ▀Mę╗▓ĮŽ“Ņ^▓┐Ų¾śIŠ█ön

ō■ÜõŽ¹┘M▓╗═Ļ╚½ĮyėŗŻ¼2024─ĻĄ┌ę╗╝ŠČ╚╣▓ėą60Ų╚┌┘YŻ¼╚┌┘Y┐éĮŅ~│¼78.5ā|į¬╚╦├±Ä┼ĪŻ

Å─╚┌┘YęÄ─ŻüĒ┐┤Ż¼▒Š╝ŠČ╚Ą─╚┌┘Yų„ę¬ęįŪ¦╚f╝ē║═ā|╝ē×ķų„Ż¼ŲõųąŪ¦╚f╝ē╚┌┘Yėą27ŲŻ¼ā|╝ē╚┌┘Yėą13ŲĪŻ┘YĮ▀Mę╗▓ĮŽ“Ņ^▓┐Ų¾śIŠ█önŻ¼ėą11╝ęŲ¾śI½@Ą├┴╦│¼▀^1ā|į¬Ą─╚┌┘YŻ¼Ęųäe╩ŪŻ¼░█░─▀_Īó§rŃÕĪó├ūÉé░Ķ’łĪó┤Óļu╚šėøĪó┼Ż┤¾╝¬ĪóįĮ└▒įĮėąŪŁĪóäó┘t╗▌Īó▄Į╦╝╦■Īó╦{├└╣╔Ę▌Īó╩╚ā╔╩ųĪó▒®╝Ī¬ÜĮŪ½FĪóā÷ŲĘį┌ŠĆ║═╔w╩Ū▓ĶĪŻ

Å─╚┌┘Y▌å┤╬üĒ┐┤Ż¼│§äōŲ┌Īó│╔ķLŲ┌═Č┘Y╚į╩Ūų„┴„Ż¼Ų½É█│╔ķLŲ┌Ų¾śIĪŻŠ▀¾wüĒ┐┤Ż¼╠ņ╩╣▌åėą17ŲŻ¼A▌åėą13ŲŻ¼B▌åėą11ŲŻ¼C▌åėą4ŲŻ¼D▌åėą1ŲŻ¼æ┬į╚┌┘Yėą7ŲŻ¼╬┤┼¹┬Čėą6ŲĪŻŲõųąŻ¼│╔ķLŲ┌Ų¾śIŻ©A▌åĪóB▌å║═C▌åŻ®Ą─╚┌┘Y╩┬╝■š╝▒╚│¼▀^ę╗░ļŻ¼▀@▒Ē├„═Č┘Yš▀Ė³Ų½É█│╔ķLŲ┌Ų¾śIĪŻ

┤¾┴┐│§äōŲĘ┼Ųį┌╠ņ╩╣▌å╗“ĘNūė▌å½@Ą├┴╦┘Y▒ŠŪÓ▓AŻ¼╚ń├ūÉé░Ķ’łĪó╩╚ā╔╩ųĪó▓▌▒ŠŽ╚╔·Ą╚Ż¼Ę┤ė││÷═Č┘Yš▀ī”ą┬Ž¹┘MĖ┼─Ņ│§Ų┌ʧ╗»Ą─ĘeśOæBČ╚ęį╝░ī”ą┬┼dŲĘ┼ŲĄ─┼Óė²ęŌūRĪŻ

Č°│╔ķLŲ┌▌å┤╬ųąŻ¼║▄ČÓŲĘ┼Ųę▓š╣¼F│÷ÅŖä┼Ą─į÷ķLæBä▌ĪŻŲõųąŻ¼┼Ż┤¾╝¬į┌Ą┌ę╗╝ŠČ╚Ž╚║¾═Ļ│╔2▌å╚┌┘YŻ¼╦{├└╣╔Ę▌Īó▄Į╦╝╦■Ą╚Ų¾śIę▓╝Ŗ╝Ŗ▀M╚ļA+▌åĪóB▌åļAČ╬ĪŻ

02

├±ęį╩│×ķ╠ņŻ┐

╩│ŲĘ’ŗ┴Žę└╚╗╩▄īÖ

į┌┘ÉĄ└▀xō±╔ŽŻ¼╩│ŲĘ║═’ŗ┴Ž┘ÉĄ└¤oę╔Ė³╩▄Ų┌┤²ĪŻ2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╩│ŲĘ║═’ŗ┴ŽąąśI╣▓ėą24Ų╚┌┘Y╩┬╝■Ż¼Ųõųą╩│ŲĘąąśIėą17ŲŻ¼’ŗ┴ŽąąśIėą7ŲŻ¼┐é╣▓š╝┴╦┐éĒŚ─┐Ą─Į³╚²Ęųų«ę╗ĪŻÅ─╚┌┘Y▌å┤╬╔Ž┐┤ę▓ČÓ╠Äė┌įńŲ┌Ą─╠ņ╩╣▌å╝░A▌åĪŻ

Č°Å═▒PŲõųąĄ─Ų¾śIŻ¼š©┤«Īóš©ļuĪó░Ķ’łĄ╚▌pą═▓═’ŗŲĘ┼Ų½@Ą├╚┌┘YĄ─Ė┼┬╩Ė³┤¾ĪŻą┬ę╗▌åĮøØ·ų▄Ų┌Ž┬Ż¼┐═å╬ār▌^Ą═Ą─ąĪ│į’@╚╗Ė³╩▄ŪÓ▓AĪŻ▀@ą®Ąõą═Ą─B1Ż©│÷¼Fį┌╔╠ł÷ĄžŽ┬Ż®▓═’ŗš²į┌┌AĄ├Ė³ČÓ┘Y▒ŠĄ─ŪÓ▓AĪŻ

┼c┤╦═¼ĢrŻ¼½@Ą├╚┌┘YĄ─▓═’ŗųąŻ¼Ī░▀BµiĪ▒│╔×ķ▒žéõųž³cĪ¬Ī¬š©ļu▀BµiĪó░Ķ’ł▀BµiĪó┼Ż╚Ō’ł▀BµiĪó╩ų╣ż╦«’£▀BµiĪóå©å©ņę▀BµiŻ¼▀@ą®┐╔öUÅłĪó║├Å═ųŲĄ─ŲĘ┼ŲŻ¼Ė³╚▌ęū½@Ą├┘Y▒ŠŪÓ▓AĪŻ

┤╦═ŌŻ¼§rŃÕĪóā÷ŲĘį┌ŠĆĄ╚ŲĘ┼Ųę“╠ß╣®ę╗šŠ╩Į╣®æ¬µ£ĮŌøQĘĮ░ĖČ°╩▄ĄĮ┘Y▒ŠūĘ┼§Ż¼▀@¾w¼F│÷═Č┘Yš▀ī”ĮŌøQé„Įy╩│ŲĘ«aśIµ£═┤³c▓ó═Ųäė«aśI╔²╝ēĄ─ÅŖ┴ę┼d╚żĪŻ

ŽÓ▌^ė┌┤╦Ū░┐¦Ę╚▓Ķ’ŗ┘ÉĄ└Ą─╗▒¼Ż¼2024─ĻĄ┌ę╗╝ŠČ╚Ą─┐¦Ę╚’@Ą├Ė³╝ėŲĮĄŁŻ¼ŽÓ▒╚╚ź─ĻĪ░┐s╦«Ī▒┴╦ĮėĮ³ę╗░ļĪŻ┐¦Ę╚ąąśIārĖ±æ┤“┴╦ę╗─ĻŻ¼▓╗╔┘┐¦Ę╚ŲĘ┼Ųę“┤╦▒╗└Ł┬²┴╦─_▓ĮĪŻÅ─ÄņĄŽ┐¦Ę╚Ą─š█Ļ¬Ż¼ĄĮ╚ąę┤“░lĄ─╩š┐sŻ¼┤¾ķ_┤¾║ŽĄ─┐¦Ę╚┘ÉĄ└╗“įSš²├µ┼Rų°ę╗▌åŠo┐sĪŻ

▓Ķ’ŗ▀@▀ģ꬜Ęė^ę╗ą®Ż¼Å─ūŅą┬┌ģä▌┐┤Ż¼▓Ķ’ŗĄ─╠ž╔½╗»┌ģä▌│╔×ķ┘Y▒ŠūŅą┬ŪÓ▓AĄ─ĘĮŽ“ĪŻÅ─’ŗŲĘ╩ął÷Ą─ORDER LemonÖÄ├╩▓Ķ’ŗŲĘŲĘ┼Ų▀\ĀI╔╠Ą─╠ņ╩╣▌å╚┌┘Y┐╔ęį┐┤│÷Ż¼éĆąį╗»Īóą┬ĘfĄ─Ž¹┘M¾w“ך²į┌“īäė╝ÜĘųŲĘŅÉĄ─┐ņ╦┘░lš╣ĪŻ

═¼śėŻ¼ę¼ūėų„Ņ}▓Ķ’ŗīŻķTĄĻę¼░┘─Ļį┌A▌å╚┌┘Yųą½@Ą├3000╚f╚╦├±Ä┼Ż¼šf├„╠ž╩ŌįŁ▓─┴ŽüĒį┤║═▓Ņ«É╗»’ŗŲĘČ©╬╗─▄ē“╬³ę²═Č┘Yš▀Ą──┐╣ŌĪŻę╗ą®ų„┤“ć°’L▓Ķ’ŗ║═┐¦Ę╚Ą─ŲĘ┼Ųę▓│╔×ķ┴╦═Č┘Yš▀Ą─īÖā║Ż¼╚ń▓ĶĒŹ¢|üĒ║═┐¦░┘╩└Ą╚ĪŻ

ī”ė┌ĮĪ┐ĄĄ─ūĘŪ¾ę▓│╔×ķ▓Ķ’ŗĄ─ą┬ī¦Ž“ĪŻķ_æč╔Į╦ÄųŁū„×ķB╔·’ŗŲĘŲĘ┼Ų½@Ą├Ū¦╚f╝ē╚╦├±Ä┼Ą─╠ņ╩╣▌å╚┌┘YŻ¼į┘┤╬ūCīŹ┴╦ļSų°Ž¹┘Mš▀ĮĪ┐ĄęŌūRĄ─╠ßĖ▀Ż¼é„ĮyB╔·’ŗŲĘš²į┌▒╗┘xėĶ¼F┤·╗»į¬╦ž▓óųØuū▀Ž“┤¾▒ŖŽ¹┘M╩ął÷ĪŻ

ę╗ą®─▄ē“×ķ▓═’ŗŲ¾śI╠ß╣®ą┬┴Ń╩█ĀIõN┘x─▄Ą─ŲĮ┼_ę▓╩▄ĄĮ┴╦═Č┘Yš▀Ą─ĻPūóŻ¼└²╚ń▐DōQ┐šķg║═É█śĘ╠LeSweetĄ╚ĪŻ

┐éĮYüĒšfŻ¼╩│ŲĘ║═’ŗ┴Ž┘ÉĄ└į┌2024─ĻĄ┌ę╗╝ŠČ╚Ą─═Č╚┌┘Y╗ŅäėųąŻ¼¤ošō╩ŪÅ─«aŲĘäōą┬Īó╝╝ągæ¬ė├▀Ć╩Ū╩ął÷Č©╬╗╔ŽŻ¼Č╝│╩¼F│÷ć·└@ĮĪ┐ĄĪó▒Ń└¹ĪóéĆąį╗»║═¾w“×╔²╝ēĄ─║╦ą─įVŪ¾Ż¼Ūęā╔š▀ų«ķg┤µį┌├„’@Ą─┐ńĮń╚┌║Ž┌ģä▌Ż¼▒╚╚ńįSČÓ’ŗŲĘŲĘ┼Ųę▓ķ_╩╝ĻPūó╩│ŲĘįŁ▓─┴ŽĄ─ĀIBārųĄ║═╔·æBėč║├ąįĪŻ

═¼ĢrŻ¼öĄūų╗»ĪóųŪ─▄╗»║═┴Ń╩█ą┬─Ż╩ĮĄ─ę²╚ļę▓╩Ū═Č┘Yš▀į┌▀xō±═Č┘YĒŚ─┐ĢrĄ─ųžę¬┐╝┴┐ę“╦žĪŻ

03

Õ^Č©Ž¹┘M╔²╝ē

┤¾ĮĪ┐Ą┘ÉĄ└│╔×ķ│ų└mą┬īÖ

░ķļSĪȤß└▒ØLĀCĪĘĄ─▒¼╗Ż¼ĮĪ┐Ą«aśIįĮ░lĪ░¤ß└▒ØLĀCĪ▒ĪŻ

ō■ĪČ2023ČČę¶ĮĪ┐Ą╔·╗Ņą┬ĘČ╩Į░ūŲżĢ°ĪĘ’@╩ŠŻ¼2023─Ļ1-6į┬Ż¼ČČę¶ßt»¤ĮĪ┐ĄĄ─ŽÓĻPČ╠ęĢŅläōū„│¼▀^1ā|ŚlŻ¼Ųõųąųą╩ĮB╔·¤ßČ╚║▄Ė▀Ż¼#╦Ä╩│═¼į┤#Īó#╚źųąßt^┘I╦ß├Ę£½╩Ū╩▓├┤¾w“×#Ą╚ŽÓĻPįÆŅ}Ņl╔Ž¤ß╦čĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼ļSų°╚╦éāī”ĮĪ┐Ą║═B╔·Ą─ĻPūóČ╚▓╗öÓ╠ßĖ▀Ż¼ę╗ą®ĮĪ┐ĄB╔·ŲĘ┼Ųę▓│╔×ķ┴╦═Č┘Yš▀Ą─¤ßķT▀xō±ĪŻ

░█░─▀_Īó▒®╝Ī¬ÜĮŪ½FĪóJUZTLAB▓▌▒Š╬┤üĒĄ╚ęįĮĪ┐Ą└Ē─Ņ×ķ║╦ą─Ą─ŲĘ┼Ų╝Ŗ╝Ŗ½@Ą├┘Y▒ŠĄ─ŪÓ▓AŻ¼ĮĪ┐Ą╩│ŲĘ║═B╔·«aŲĘ│╔×ķ¤ßķT═Č┘YĘĮŽ“ĪŻ

┼c┤╦═¼ĢrŻ¼į┌╩│ŲĘ┘ÉĄ└ųąŻ¼Š█Į╣╬ó╔·╬’ęµ╔·Š·╚½«aśIµ£Ą─Ė▀┐Ų╝╝Ų¾śIĪ¬Ī¬░█░─▀_═Ļ│╔B+▌å╚┌┘YŻ¼’@╩Š│÷┘Y▒Š╩ął÷ī”ĮĪ┐ĄĪó╣”─▄ą═╩│ŲĘ╝╝ągĄ─┐┤ųž║═ų¦│ųŻ¼ęį╝░ī”╬┤üĒ╩│ŲĘ┐Ų╝╝äōą┬┌ģä▌Ą─ą┼ą─ĪŻ

04

ŽŃĘš║═┐Ų╝╝ūo─w│╔×ķ┘Y▒Šą┬īÖŻ┐

┴Ń╩█ŅIė“Ż¼ŽŃĘšĪóūo─wĪóßt├└║═Ę■’Ś┘ÉĄ└Č╝ėą▓╗ÕeĄ─▒Ē¼FĪŻ

┤╦Ū░’¢╩▄ūĘ┼§Ą─▓╩ŖyŲĘ┼ŲųØu╩Į╬óŻ¼╣”ą¦ūo─wŅÉ«aŲĘät│╔×ķ┘Y▒ŠĄ─ą┬īÖĪŻę╗ķ_─Ļ╦«ų«▐óŠ═½@Ą├┴╦ŪÓõJäō═ČĄ─öĄŪ¦╚fį¬A▌å¬Ü╝ę═Č┘YĪŻ┐Ų╝╝ūo─wŲĘ┼ŲKEY iNę▓½@Ą├┴╦ŲĘ┼Ų╣▄└Ē╣½╦Š╚¶ė│╝öĄŪ¦╚fį¬╚┌┘YŻ¼┤╦═ŌŻ¼ÅVų▌╩ąŁ^├█╔·╬’┐Ų╝╝ėąŽ▐╣½╦ŠŻ©GMEELANŻ®ę▓ą¹▓╝═Ļ│╔öĄŪ¦╚f╚╦├±Ä┼Pre-A▌å╚┌┘YŻ¼ū„×ķę╗╝ęīŻūóė┌ć°ļH╩ął÷Ą─ūo─wŲĘ╝»łFŻ¼│╔┴óęįüĒęč═Ļ│╔╚²▌å╚┌┘YĪŻ

┼c┤╦═¼ĢrŻ¼ŽŃĘšŲĘŅÉį┌2024─Ļ│╔×ķĖ„┤¾┘Y▒ŠĻPūóĄ─Į╣³cŻ¼ė^Ž─Īó┬ä½IĄ╚├„ąŪŽŃĘšŲĘ┼ŲŽ╚║¾½@Ą├╚┌┘YĪŻ┬ä½Iį┌½@Ą├ÜW╚Rč┼ŅI═Č║¾Ż¼Į±─Ļą┬▌å╚┌┘Yį┘ė╔ė╔ć°ļHą┬╔▌├└ŖyŲĘ┼Ų╝»łFUSHOPALŅI═ČĪŻ

Č°Ę┤ė^ė^Ž─Ż¼ÜW╚Rč┼╝»łF60─ĻüĒ╩ū┤╬į┌žöł¾ųą┼¹┬Čī”═Ō═Č┘Y╩┬╝■Ż¼ą¹▓╝ī”ųąć°ŽŃĘšŲĘ┼Ųė^Ž─▀Mąą╔┘öĄ╣╔ÖÓ═Č┘YĪŻī”ė┌▀@╣P═Č┘YŻ¼ÜW╚Rč┼╝»łF╩ūŽ»╚½Ū“į÷ķL╣┘┘M▓®╚ÅŖš{Ż¼Ī░▀@╩ŪÜW╚Rč┼╝»łF2023─Ļį┌▒▒üå╩ął÷ūŅųžę¬Ą─═Č┘Yų«ę╗Ī▒ĪŻ

╚²į┬Ż¼Ę„╚¶└’INSIDEFLOWą¹▓╝═Ļ│╔öĄŪ¦╚fį¬Pre-A▌å╚┌┘YŻ¼ė╔▓²┘É╗∙Į¬Ü╝ę═Č┘YŻ¼Č©╬╗¢|ĘĮš▄╦╝ŽŃ╦«ŽŃĘšŲĘ┼ŲŻ¼ę▓╩▄ĄĮ┴╦▓╗╔┘Ą─ĻPūóĪŻ

│²┴╦├└ŖyéĆūo┘ÉĄ└Ż¼▀ĆėąĖ„ŅÉųŪ─▄Ž¹┘MŲĘ┼ŲĻæ└m½@Ą├╚┌┘YŻ¼ŽÓ└^┼▄│÷┴╦ÄūŲźĪ░║┌±RĪ▒ĪŻ

└ū°Bäōą┬▀B└m½@Ą├╚┌┘YŻ¼┤╦Ū░į┌2023─ĻŻ¼└ū°BŠ═½@Ą├┴╦ā╔Č╚╚┌┘YŻ¼╚┌┘YĮŅ~ŲŲā|ĪŻ┤╦Ū░Ż¼AR┘ÉĄ└į°ĮøÜv┴╦ę╗▌å┤¾ęÄ─ŻĄ─▒¼░lŻ¼Ū░š░ąąśI蹊┐į║ę▓ėąöĄō■ŅAėŗŻ¼2027─Ļųąć°į÷ÅŖ¼FīŹ(AR)«aśI╩ął÷ęÄ─Żīó│¼▀^2000ā|į¬Ż¼2022-2027─ĻÅ═║Žį÷ķL┬╩×ķ78%ĪŻÅ─┘Y▒Š╝ė┤aĄ─┼eäė┐╔ęį┐┤│÷Ż¼╦¹éāš²į┌Ų┌┤²ARč█ńR│╔×ķŽ┬ę╗éĆ▒¼┐ŅĪŻ

┐é¾wüĒšfŻ¼2024─ĻĄ─═Č╚┌┘Yš²▀Mę╗▓Į╗žÜw└ĒąįŻ¼▓óš╣¼F│÷Äū┤¾ĻPµI┌ģä▌Ż║ę╗╩Ūī”ė┌Ė▀ą¦╣®æ¬µ£š¹║ŽĪóŠG╔½┐╔│ų└m«aŲĘ║═Ę■äšĪóĮĪ┐Ą╔·╗Ņ└Ē─Ņ«aŲĘĄ─ųžęĢĪŻČ■╩Ūć°│▒Īóé„Įy╬─╗»ĪóĄžė“╬─╗»┼c¼F┤·Ž¹┘MąĶŪ¾ŽÓĮY║Ž╦∙┤▀╔·Ą─ą┬╔╠śI─Ż╩ĮĪŻ╚²╩ŪŠĆ╔ŽŠĆŽ┬ę╗¾w╗»╝░éĆąį╗»¾w“×╩ĮŽ¹┘MĪŻ

Å─┘Y▒ŠĄ─│▒╦«ųą═Č╔õ│÷Ą─┌ģä▌Ż¼▓╗āH┤·▒Ēų°ą┬Ž¹┘M╩ął÷Ą─░lš╣æBä▌Ż¼ę▓įSĖ³ė│ššų°«aśI╔²╝ēĄ─ą┬ĘĮŽ“ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį