ŅAųŲ▓╦ā╚æŻ║╚²╚½×ķ╩▓├┤▌öĮo┴╦░▓Š«Ż┐

üĒį┤/ėąöĄDataVision

ū„š▀/ć└Åł┼╩

2020─Ļ6į┬7╚šŻ¼░▓Š«ČŁ╩┬ķLäó°Q°Qū▀▀M╠įīÜų▒▓źķgŻ¼ķ_åóų▒▓ź╩ūąŃĪŻ

═¼─ĻŻ¼ć°ā╚ŅAųŲ▓╦╩ął÷²łŅ^ęūų„Ż¼░▓Š«╩│ŲĘ║└╚Ī69.7ā|į¬ĀI╩šŻ¼ęį0.4ā|į¬Ą─╬ó╚§ā×ä▌│¼▀^└Ž┼Ų░įų„╚²╚½ĪŻ

ū„×ķŅAųŲ▓╦ā╔┤¾░įų„Ż¼░▓Š«Ą─śI┐āį┌▀^╚ź╩«ČÓ─Ļę╗ų▒Šoę¦╚²╚½ĪŻĄ½ļpĘĮį┌2020─ĻĘųĄ└ōPĶsŻ¼░▓Š«įĮæįĮė┬Ż¼ĀI╩š│╔▒Čį÷ķLų┴140.5ā|Ż╗╚²╚½ätÄū║§═Ż£■▓╗Ū░Ż¼2023─ĻĀI╩šāH×ķ70.6ā|Ż¼│÷¼FŽ┬╗¼ĪŻ

ę╗éĆ╩ŪĪ░ŅAųŲ▓╦Ī▒▀@éĆŲĘŅÉį┌ųąć°Ą─ķ_äōš▀Ī¬Ī¬Ą┌ę╗░³╦┘ā÷╦«’£ū▀│÷╚²╚½┴„╦«ŠĆĢrŻ¼╔§ų┴▀Ćø]ėąŅAųŲ▓╦▀@éĆį~šZĪŻ

┴Ēę╗éĆ╩ŪŅAųŲ▓╦╩ął÷Ą─ą┬═§Ī¬Ī¬─Ń┐╔─▄ø]┬Āšf▀^░▓Š«▀@╝ę╣½╦ŠŻ¼Ą½─Ńę╗Č©│į▀^╦¹éāĄ─ąĪ╦ų╚Ō║═¶~═ĶĪŻ

į┌╔╠śI╩└ĮńĄ─ÖÓ┴”Ė³Ą³ųąŻ¼ŅAųŲ▓╦š²į┌’w╦┘Įķ╚ļ╚╦éāĄ─▓═ū└ĪŻ

01

┼fų„ĘQ░į

1990─ĻŻ¼╣┼ĄõŅAųŲ▓╦Ą─┤·▒ĒĪ¬Ī¬╦┘ā÷╩ął÷╗ņŃń│§ķ_Ż¼╚²╚½äō╩╝╚╦ĻÉØ╔├±æ{ĮĶūįųŲ┴„╦«ŠĆōīĄĮ╩ął÷Ž╚ÖCŻ¼ų„┴”«aŲĘ╦┘ā÷£½łAõN╩█╗▒¼Ż¼ÅSĘ┐ķT┐┌┼┼ĻĀ▀MžøĄ─Ų¹▄ćę╗Č╚ŠdčėöĄ╣½└’ĪŻ

ėą┴╦╦┘ā÷£½łAū„×ķ┤¾å╬ŲĘķ_┬ĘŻ¼╚²╚½ķ_╩╝čĖ╦┘öU│õŲĘŅÉŻ¼╦«’£Ż¼¶šūė╔§ų┴╩Ūė═ŚlŽÓ└^╔Ž±RĪŻ

Ą½╦┘ā÷«aŲĘø]╩▓├┤╝╝ąg▒┌ēŠŻ¼ą┬ŲĘŅÉę╗Ą®ū▀╝tŻ¼▒Ń▒╗═¼ąąššå╬╚½╩šŻ¼¤o┐╔▒▄├Ōū▀Ž“═¼┘|╗»ĖéĀÄŻ¼╚½ć°Ą──ŻĘ┬š▀╚ńėĻ║¾┤║╣SŻ¼╚²╚½Ą─┤¾▒ŠĀIÓŹų▌ėĻ╦«ūŅ×ķ│õūŃŻ¼ŽÓĻP╣żÅS║▄┐ņ═╗ŲŲā╔╬╗öĄ[1]ĪŻ

ęį£½łA×ķ└²Ż¼1998─Ļ╚²╚½ų„═ŲĄ─35┐╦£½łA┤¾½@│╔╣”Ż¼╦╝─Ņ┤╬─Ļ▒Ńė├3.5┐╦Ą─šõųķ£½łAŠčō¶Ż¼Ž¹┘Mš▀╝Ŗ╝ŖĄ╣ĖĻŻ¼Įo╦╝─Ņ½I╔Ž8000ČÓ╚fĄ─õN╩█Ņ~[2]ĪŻ

90─Ļ┤·─®Ż¼ļŖ▒∙Žõ▀@ŅÉ╝ęļŖ┤¾ęÄ─Ż▀M╚ļųąć°╝ę═źŻ¼╣┼ĄõŅAųŲ▓╦čĖ╦┘Ųš╝░ĪŻė╔ė┌┴Ń╩█Ū■Ą└äéäéŲ▓ĮĪó├ĮĮķ╝»ųąŻ¼ų╗ę¬īW┴Ģ═▐╣■╣■Ą─┬ōõN¾w─Ż╩ĮŻ¼┼õ║Žį┌čļęĢįęÕX═ČÅVĖµŻ¼Š═─▄┐ņ╦┘░č«aŲĘõN═∙╚½ć°ĪŻ

ūŅĄõą═Ą─╩Ū├╔┼ŻŻ║ę╗▀ģį┌čļęĢ┘IŽ┬³SĮĢrČ╬Ż¼ę╗▀ģ─ŽŽ┬╔Ņ█┌Ż¼ę╗┐┌ÜŌšą┴╦300éĆĄž═ŲŻ¼╔Ēų°ā╚├╔├±ūÕĘ■’Śį┌ąĪģ^Æ▀śŪŻ¼ę╗─ĻŽ┬üĒ┘u┴╦5000╚fĪŻ

2003─ĻĄūŻ¼┼ŻĖ∙╔·▒╗čļęĢįu×ķ─ĻČ╚╩«┤¾ĮøØ·╚╦╬’ų«ę╗Ż¼ŅC¬äį~Ą─’LĖ±║▄ųņ▄ŖŻ║Ī░╦¹ąš┼ŻŻ¼Ą½╦¹┼▄│÷┴╦╗╝²Ą─╦┘Č╚ĪŻĪ▒

╚²╚½Ą─│╔╣”ę▓Ą├ęµė┌┤╦Ż¼ū„×ķūŅįńį┌čļęĢ═ČĘ┼ÅVĖµĄ─╦┘ā÷╩│ŲĘŲ¾śIŻ¼Ī░╚²╚½┴Ķ£½łAŻ¼╬Č├└ŽŃ╠╠Ī▒Ą─ÅVĖµį~į┌čļęĢ│ų└m▐Zš©Ų▀─Ļ[3]Ż╗2004─ĻŻ¼╚²╚½ėų└ŁüĒĪČųąć°╩Įļx╗ķĪĘųą┼«ų„ĮŪ’Śč▌š▀╩Y÷®¹Éū÷┤·čį╚╦Ż¼═Ļ│╔Į╗Įė░¶[2]ĪŻ

┤“Ēæų¬├¹Č╚Ą─═¼ĢrŻ¼╚²╚½└¹ė├╝ęśĘĖŻ▀@ŅÉį┌ųąć°┐ņ╦┘öUÅłĄ─╔╠│¼Ū■Ą└Ż¼▀Mę╗▓Įš╝ŅI┴╦│¼╩ąĄ─▒∙╣±ĪŻ

×ķį÷ÅŖŪ■Ą└┐žųŲÖÓŻ¼╚²╚½īó┤¾▓┐ĘųĻP┬ōõN╩█╣½╦Š╚½▓┐╩š┘ÅĪŻ╦╝─Ņätų„äėĘ┼ŚēõN╩█╣½╦Š┐ž╣╔ÖÓŻ¼ūīĖ„┬ĘĄžĘĮ┤¾åTĮŌĘ┼╦╝Žļūįė╔░lō]ĪŻ

2007─ĻŻ¼╦╝─Ņį┌┤¾ą═╔╠│¼Ū■Ą└Ą─Ę▌Ņ~ę╗Č╚Ė▀▀_90%[2]Ż¼─├Ž┬22ā|õN╩█Ņ~Ż¼═¼Ų┌╚²╚½āH×ķ12ā|ĪŻ

═┤Č©╦╝═┤Ą─╚²╚½ļS║¾ų„äė╠¶ŲārĖ±æŻ¼ę└┐┐ų«Ū░Ą─Ū■Ą└╝»ÖÓŻ¼╚²╚½Ą─┤┘õNäėū„┐╔ęįčĖ╦┘┬õĄžĪŻČ°šŲ┐žŪ■Ą└Ą─╦╝─ŅĮøõN╔╠ät▓╗įĖūī└¹Ż¼┤┘õNäėū„─▄═Žät═ŽŻ¼õN╩█ķ_╩╝╗¼Ų┬ĪŻ

2007-2010─ĻŻ¼╚²╚½4.5▒Čė┌ā¶└¹ØÖĄ─ĀIõN┘Mė├Ż¼ŖZ╗žŅ^░čĮ╗ę╬ĪŻ╦╝─Ņ└Ž░Õ└Ņ韤oą─æ┘æŻ¼┐ńĮńū÷Ų┴╦░ūŠŲ║═Ę┐Ąž«aĪŻ

┤╦║¾╩«─ĻŻ¼╚²╚½ĘĆū°ŅAųŲ▓╦░įų„Ż¼ų▒ĄĮ2020─Ļ░▓Š«║¾üĒŠė╔ŽĪŻ

02

ą┬═§ß╚Ų

░▓Š«Ą─Ų▓ĮļAČ╬Ż¼ę▓į°į┌╦┘ā÷£½łA║═╦«’£╔Žæčėąę░ą─Ż¼Ą½ę╗ĘĮ├µŲ▓Į═ĒŻ¼ŲĘ┼Ųų¬├¹Č╚Ą═Ż╗┴Ēę╗ĘĮ├µŻ¼ų„ꬥ─╔╠│¼Ū■Ą└Č╝▒╗╣ŽĘų┤∙▒MŻ¼┴¶Įo░▓Š«Ą─▒∙╣±ø]╩ŻČÓ╔┘ĪŻ

╩▄Ž▐ė┌ęÄ─Ż║═Ū■Ą└Ą─┴ėä▌Ż¼░▓Š«ų╗─▄┴Ē▒┘§ĶÅĮŻ¼▀xō±┴╦ę╗éĆĮ³║§═Ļ├└Ą─ŲĘŅÉŻ║╗Õü╩│▓─ĪŻ

▒╚ŲŲõ╦¹ŲĘŅÉŻ¼╗Õü╩│▓─Ė³ūĘŪ¾┐┌ĖąČ°ĘŪ╬ČĄ└Ż¼«ģŠ╣╩▓├┤╩│▓─ų¾▀M╚źČ╝╩ŪÕüĄūĄ─╬ČŻ╗═¼ĢrŻ¼┤¾▓┐Ęų╗Õü╩│▓─ī”ą┬§rĄ─╚▌╚╠Č╚Ė▀Ż¼ī”╣®æ¬╔╠üĒšfŻ¼┐╔ęįėąą¦ĮĄĄ═ōp║─ĪŻ

čžų°▀@éĆ╦╝┬ĘŻ¼░▓Š«ŽÓ└^ķ_░l┴╦ąĘ╚Ō░¶Īó─½¶~═ĶŻ©╗©ų”═ĶŻ®Īó░³ą─¶~═ĶĄ╚«aŲĘŻ¼ų„╣źBČ╦▓═’ŗĪŻæ{ĮĶ┤¾▒ŠĀIÅBķTĄ─ØOśI┘Yį┤Ż¼░▓Š«Ą─╦┘ā÷¶~├ėŅÉ«aŲĘčĖ╦┘į┌╩ął÷õüķ_ĪŻ

Č°į┌¤oĘ©öD▀M║╦ą─╔╠│¼Ū■Ą└Ą─ŪķørŽ┬Ż¼░▓Š«ų╗─▄ĄĮ▐r┘Q╩ął÷░lš╣ĮøõN╔╠ĪŻ

ę╗░ŃüĒšfŻ¼═¼ę╗éĆ╩ą┐hā╚┤¾ą═▐r┘Q╩ął÷öĄ┴┐ėąŽ▐Ż¼║╦ą─ģ^ė“Ą─├µĘeĪóÖn┐┌Ė³╩ŪŽĪ╚▒┘Yį┤ĪŻ║åČ°čįų«Ż¼░lš╣ę╗éĆā×┘|ĮøõN╔╠▓ó▓╗╚▌ęūĪŻ

ā×┘|Ą─ĮøõN┘Yį┤ŽĪ╚▒Ż¼└¹ęµŠ═╩ŪūŅ║├Ą─ķ_┬ĘŽ╚õhĪŻė╔ė┌ūį╔ĒĄ─│╔▒Šā×ä▌Ż¼░▓Š«Ą─Č©ār▒╚═¼ŅÉ«aŲĘĄ═Ż¼Ą½ĮoĮøõN╔╠Ą─└¹ØÖ┐šķgģsĖ³┤¾[4]Ż¼ĮøõN╔╠Ą╣ĖĻļSų«Č°üĒĪŻ

═¼ĢrŻ¼┼c═¼ąąę╗éĆśIäšåT╣▄└ĒČÓéĆĮøõN╔╠▓╗═¼Ż¼░▓Š«Įoę╗éĆĮøõN╔╠┼õéõČÓéĆśIäšåTŻ¼Ä═ĮøõN╔╠ķ_═žųÓõüĪó├░▓╦ęį╝░╦«ōŲĄ╚▓═’ŗķTĄĻĪŻ

į┌░▓Š«Ą──Ļł¾ųąŻ¼šąśIäšåTĮoĮøõN╔╠┤“╣żŻ¼ėąų°īŻī┘├¹ĘQŻ║Ī░┘N╔Ēų¦│ųĪ▒Ż¼▓ó▒╗Č©ąį×ķĮøõN╔╠Ą─║╦ą─╣żū„ĪŻ

2013─ĻŻ¼╦┘ā÷╗Õü╩│▓─Ž▌╚ļžōį÷ķLŻ¼░▓Š«×ķ┴╦─├ĄĮĖ³ČÓĘ▌Ņ~Ż¼ų„äė┤“Ēæ┴╦│ų└m╦──ĻĄ─ārĖ±æŻ¼└█╦└ūį╝║Ą─═¼Ģr│╔╣”I╦└┴╦═¼ąąĪŻ

2012-2016─ĻŻ¼░▓Š«Ą─å╬ćŹ╩š╚ļÅ─1.24╚fį¬ĮĄų┴0.99╚fį¬Ż¼Ą½╗Õü┴ŽŲĘŅÉĄ─š¹¾w╩š╚ļį÷ķL118%Ż¼Å═║Žį÷ķL┬╩Ė▀▀_22%Ż¼ŅIŽ╚║Żą└Ż©6%Ż®┼c╗▌░lŻ©-0.03%Ż®[4]ĪŻ

Įø▀^╦──Ļ„ķæŻ¼░▓Š«į┌╝ÜĘųŲĘŅÉ╦┘ā÷╗Õü┴Ž╔ŽŻ¼š╝ō■┴╦Į^ī”Ą─ŅIŽ╚Ąž╬╗Ż¼2017─ĻŻ¼╦┘ā÷╗Õü┴ŽąąśI╗ž┼»Ż¼ąßėX├¶õJĄ─░▓Š«┐┤ĄĮ┴╦ĄŪĒöÖCĢ■Ż¼ą¹▓╝╚┌┘Y6ā|öU«a20.5╚fćŹĪŻ

ę▀ŪķŲ┌ķgŻ¼░▓Š«į┘Įėį┘ģ¢│¼įĮ╚²╚½ĪŻĄ½ā╔╝ę╣½╦ŠĄ─Ęųę░Ą─Ę³╣PŻ¼įńį┌ę▀ŪķŪ░Š═ęčĮø┬±Ž┬ĪŻ

03

Ģr┤·Ą─▓═ū└

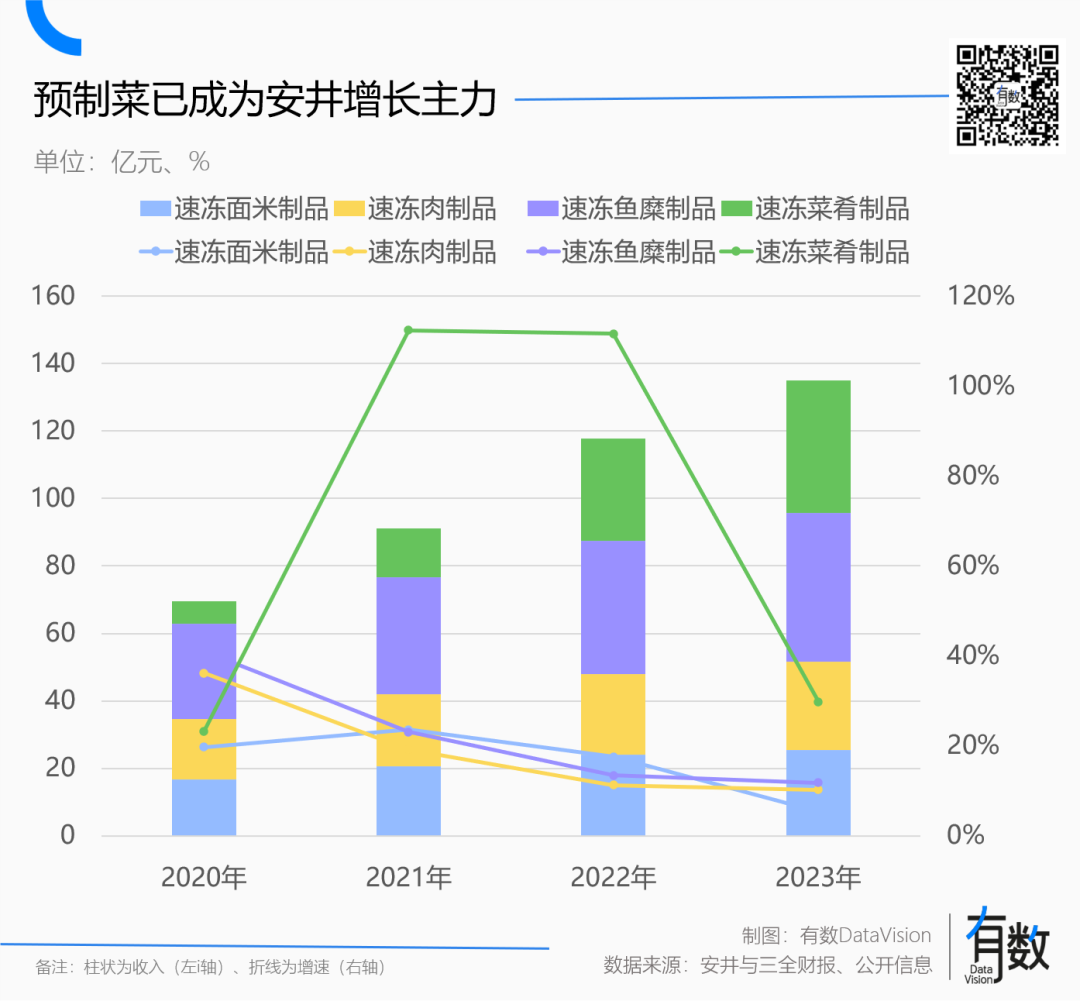

▒╗░▓Š«│¼įĮ║¾Ż¼╚²╚½Ą─į÷ķLÄū║§Ž▌╚ļ═Ż£■Ż║2023─ĻŻ¼Ųõ╚½▓┐╩š╚ļ×ķ70.56ā|į¬Ż¼ŽÓ▒╚2020─ĻāHį÷╝ė1.3ā|ĪŻ

╚²╚½į÷ķLĘ┼ŠÅĄ─ų„ę“Ż¼▒Ē├µ╔Ž┐┤╩ŪŲõå╬ę╗Ą─╩š╚ļĮYśŗŻ║

ų▒ĄĮ2023─ĻŻ¼╚²╚½│¼▀^80%Ą─╩š╚ļČ╝ė╔Ī░╦┘ā÷├ū├µĪ▒Ī¬Ī¬╝┤╦┘ā÷╦«’£Īó£½łA▀@ŅÉ«aŲĘžĢ½IŻ¼Ū░Äū─Ļę╗Č╚│¼▀^90%ĪŻ

2019─ĻŻ¼╚²╚½į°┼¹┬Č▀^ę╗┤╬ŲĘŅÉ╩š╚ļ├„╝ÜŻ¼╦«’£║═£½łAā╔┤¾å╬ŲĘŻ¼š╝«ö─ĻĀI╩š▒╚ųžŠ═Ė▀▀_60.8%[5]ĪŻ

┼cų«ī”æ¬Ż¼░▓Š«Ą─ĀI╩šĮYśŗĖ³╝ėČÓį¬Ż¼ė╚Ųõ╩ŪĪ░╦┘ā÷▓╦ļ╚Ī▒ŅÉ─┐Ī¬Ī¬ę▓Š═╩Ū¬M┴xĄ─Ī░ŅAųŲ▓╦Ī▒Ż¼ę▀ŪķŲ┌ķgį÷ķLŽ▓╚╦Ż¼Å─2020─ĻĄ─6.7ā|Ż¼į÷ķLų┴39.2ā|Ż¼3─Ļ4.8▒ČĄ─│╔ķL╦┘Č╚Ż¼▀h│¼ė┌░▓Š«Ą─└Ž▒Šąą╦┘ā÷¶~├ėųŲŲĘĪŻ

ŽÓ▒╚╦┘ā÷╦«’£▀@ŅÉ╣┼ĄõŅAųŲ▓╦Ż¼Ī░╦┘ā÷▓╦ļ╚Ī▒▓╗Ą½▓┘ū„Ė³║åå╬Ż¼ę▓Ė³Ž±¼Fū÷Ą─ĪŻŠ═╦Ńūį╝║▓╗įĖęŌū÷Ż¼═Ō├µ▓═^└’ę▓ĄĮ╠ÄČ╝╩ŪŻ¼ČŃĄ├▀^│§ę╗ČŃ▓╗▀^╩«╬ÕĪŻ

×ķ┴╦▒M┐ņš╝ŅIŅAųŲ▓╦╩ął÷Ż¼░▓Š«▓╗┐╔ų^▓╗ė├╣”Ż║

ę╗ĘĮ├µ╩Ū┤¾┴┐Ą─┘Y▒Š▀\ū„Ż¼▒╚╚ń╩š┘ÅĪ░ą┬║ĻśIĪ▒┼cĪ░ą┬┴°╬ķĪ▒ā╔╝ę╣½╦ŠŻ¼ōīš╝ąĪ²ł╬r▀@éĆ┤¾å╬ŲĘ[4]ĪŻ

┴Ēę╗ĘĮ├µ╩Ū▓╔╚ĪĖ³╝ėņ`╗ŅĄ─┘N┼Ų─Ż╩ĮŻ¼│╔┴óą┬ŲĘ┼ŲĪ░ā÷ŲĘŽ╚╔·Ī▒Ż¼├µŽ“CČ╦Ž¹┘Mš▀ĪŻ2021─ĻŻ¼░▓Š«×ķā÷ŲĘŽ╚╔·└ŁüĒ╠K▒■╠Ē│╔×ķŲõĮĪ┐Ą┤¾╩╣Ż¼ų╗×ķĖ³┐ņ┤“ĒæŲĘ┼Ųų¬├¹Č╚ĪŻ

2023─ĻŻ¼░▓Š«ĀI╩š┐±öł140.5ā|Ż¼ŽÓ▌^2020─ĻĄ─69.7ā|Ż¼ŽÓ«öė┌į┘įņ┴╦ę╗éĆ░▓Š«ĪŻ

Ą½ā╔╝ę╣½╦ŠśI┐āĘųĄ└ōPĶsŻ¼║╦ą─į┌ė┌╔╠│¼▀@éĆŪ■Ą└į┌▀^╚źÄū─ĻĄ─╦·ĘĮ╩Į╬«┐sĪŻ

╦┘ā÷╦«’£║═£½łA▀@ŅÉ«aŲĘŻ¼╠ž³c╩Ū┐┌╬ČĖ▀Č╚Ųš╩└Ī¬Ī¬╔Į¢|╚╦║═ÅV¢|╚╦Č╝─▄│įŻ╗▒Ż┘|Ų┌ķLĪ¬Ī¬▒∙Žõ└’Ę┼░ļ─ĻŻ¼─├│÷üĒĶ“Ķ“╚ń╔·Ż╗▓┘ū„║åå╬Ī¬Ī¬▓╗ė├ūį╝║ō{ŲżČńWŻ¼Ģ■ķ_╚╝ÜŌįŅŠ═ąąĪŻ

į┌╩└╝o│§└õµ£╬’┴„░║┘FĪóļŖ╔╠ØB═Ė┬╩▓╗Ė▀Īó┐ņ▀f─▄╦═ĄĮŠ═╦ŃĘ■äš║├Ą─Ģr┤·Ż¼╝ęśĘĖŻĪóė└▌x▀@ŅÉ┤¾ą═╔╠│¼╩Ū┴Ń╩█śIūŅ║╦ą─Ą─śą╝~ĪŻ╦┘ā÷├ū├µ▀@ĘN╔Ž╣┼ŅAųŲ▓╦═Ļ├└Ė▓╔w┴╦Ī░æąĄ├ū÷’ł▓óŪę▓╗Žļ│÷ķTĪ▒Ą─ė├▓═ł÷Š░Ż¼▓óĖ·ļS╔╠śIĄž«aĄ─öUÅł’w╦┘į÷ķLĪŻ

░ķļS╬’┴„┼c┼õ╦═ą¦┬╩Ą─’w╦┘į÷ķLŻ¼ę“×ķ▓╗Žļū÷’łų¾╦┘ā÷╦«’£Ż¼ČÓ╔┘ėą³c▓╗ūųž├└łFĪŻĖ³ųžę¬Ą─ę“╦žį┌ė┌Ż¼«ö┤¾ą═╔╠│¼ėŁüĒĮYśŗąį╦ź═╦Ż¼ę└ĖĮė┌│¼╩ąŪ■Ą└Ą─╦┘ā÷├ū├µūį╚╗ļyęį¬Ü╔ŲŲõ╔ĒĪŻ

░▓Š«Ą─▓┐ĘųŅAųŲ▓╦«aŲĘ

ŽÓ▒╚└¦ė┌╔╠│¼Ą─╚²╚½Ż¼░▓Š«ī”ŠĆ╔ŽŪ■Ą└Ą─▐Dą═Ė³╝ėĘeśOĪŻ

▓╗āHČŁ╩┬ķLäó°Q°Q╔ĒŽ╚╩┐ūõų▒▓źÄ¦žøŻ¼ąĪ╝tĢ°Ą─╣PėøĪóČČ궥─Č╠ęĢŅlŻ¼└Ņ╝čń∙Īó┴_ė└║ŲĄ╚Ņ^▓┐ų„▓źĄ─ų▒▓źķgŻ¼Äū║§ę╗éĆČ╝ø]┬õŽ┬[6]ĪŻ

═¼ĢrŻ¼░▓Š«Ą─«aŲĘįOėŗę▓āAŽ“ė┌Ę▌┴┐Ė³╔┘Ż¼▒Ż§rĖ³║├Ą─µi§rčbĪŻ╦┘ā÷╗Õü┴Ž║═ŅAųŲ▓╦░ķļSĦžøų„▓źĄ─╦╗║ĪóļŖ╔╠ŲĮ┼_Ą─┘Å╬’▄ć║══Ō┘u“T╩ųĄ─ąĪļŖ¾Hū▀▀MŪ¦╝ę╚fæ¶ĪŻ

Č╠Č╠╬Õ─ĻŻ¼░▓Š«Ą─ļŖ╔╠Ū■Ą└õN╩█Ņ~ĘŁ┴╦43▒ČŻ¼╔Žč▌┴╦äōą┬ŅAųŲ▓╦Ė╔ĘŁ╣┼ĄõŅAųŲ▓╦Ą─╔╠śIŲµ█EĪŻ

ų╗▓╗▀^▀@éĆ╣╩╩┬ėąę╗éĆČÓ╔┘ėąą®┐▐ą”▓╗Ą├ā╚║╦Ż║Ž¹┘Mš▀Ą─▓═ū└ūā┴╦ĪŻ

Č■╩«─ĻŪ░Ż¼▓═ÅdĄ─╦ų╚Ō╩Ū¼Fš©Ą─Ż¼▓╦╩ął÷Ą─ļu╩Ū¼FÜóĄ─Ż¼ę╗ū└ūė▓╦Č╝╩Ū¼F│┤Ą─ĪŻø]Ģrķgū÷’łŻ¼Š═ų¾³c╦┘ā÷╦«’£Ż¼┼▌ę╗═ļĘĮ▒Ń├µĪŻ

Č■╩«─Ļ║¾Ż¼├µŚl╩ŪÅNĤį┌├„Ön└’¼F└ŁĄ─Ż¼’£ūė╩Ū┤¾ŗīį┌ķTĄĻ¼F░³Ą─ĪŻĒś╩ų³c┴╦ę╗Ę▌ĮĘ┬ķļu║═ąĪ╦ų╚ŌĪ¬Ī¬╚½╩ŪŅAųŲĄ─ĪŻ

ģó┐╝┘Y┴Ž

[1] ╚²╚½╩│ŲĘĄ─äōśIé„ŲµŻ¼ų¬ŠW

[2] ╚²╚½Vs╦╝─ŅŻ║Į╗╠µĘQ░įĄ─└õæŻ¼╔╠ĮńįušōļsųŠ

[3] ╚²╚½Ż║┤“įņę²ŅIųąć°╦┘ā÷╩│ŲĘ«aśI░lš╣Ą─Ī░ųąć°║├╝Zė═Ī▒Ż¼ė│Ž¾ŠW

[4] ░▓Š«╩│ŲĘŻ║ąĪ═Ķūė└’┼▄│÷Ą─░┘ā|═§š▀Ż¼FoodTalks

[5] ╚²╚½╩│ŲĘ─Ļł¾

[6] ░▓Š«Ī░╔±├žĪ▒┤·čį╚╦╦ó▒¼┼¾ėč╚”ŻĪ╦┘ā÷╩│ŲĘ┤¾└ąĀIõNėą║╬├žįEŻ¼╦č║³ą┬┬ä

░l▒Ēįušō

ĄŪõø | ūóāį