║ą±RĪó░▓Š«Čó╔Ž┴╦ę╗ēKĪ░ā╔╚fā|Ī▒Ą─Ę╩╚ŌŻĪ

üĒį┤/▓═’ŗ└Ž░Õā╚(n©©i)ģó

ū„š▀/ā╚(n©©i)ģóŠ²

01

į┘ėŁą┬═µ╝ęŻĪ

ā╔╝ę²łŅ^Ų¾śI(y©©)Čó╔ŽłF▓═ĪŻ

ō■(j©┤)Ą┌╚²ų╗č█┐┤┴Ń╩█Ž¹ŽóŻ¼║ą±R§r╔·Į±─ĻėŗäØķ_Ę┼╔·§r╣®æ¬µ£Ż¼ų„ę¬├µŽ“Ų¾╩┬śI(y©©)å╬╬╗╩│╠├╣®æ¬ĪŻĮžų╣6į┬ĄūŻ¼║ą±RęčĮø(j©®ng)║═╔Ž║ŻĄ─ā╔╝ęŲ¾śI(y©©)▀_│╔║Žū„Ż¼Å─╚ŌĪóĄ░▀@śėĄ─╩│╠├äéąĶķ_╩╝Ī░╣®žøĪ▒£yįćĪŻ

║ą±RCEO║ŅęŃ▒Ē╩ŠŻ¼Ī░To B╩Ū╬┤üĒ║▄┤¾ÖCĢ■³cŻ¼┐╔ęį│õĘų░l(f©Ī)ō]║ą±R╣®æ¬µ£ā×(y©Łu)ä▌Ī▒ĪŻ

š²«ö║ą±R░ļų╗─_╠ż▀MłF▓═╩ął÷ķT┐┌ĢrŻ¼░▓Š«╩│ŲĘį┌ūŅĮ³░l(f©Ī)▓╝Ą─žöł¾ųąę▓ÅŖš{(di©żo)ĄĮŻ¼╣½╦ŠŽ┬░ļ─ĻśI(y©©)äš▓╝Šųīóų°ųžć·└@łF▓═śI(y©©)䚥─ķ_░l(f©Ī)┼cĮ©įOĪŻ

Ī░ļSų°▓═’ŗśI(y©©)æB(t©żi)░l(f©Ī)š╣Ż¼łF▓═╝ÜĘųŪ■Ą└░l(f©Ī)š╣▌^┐ņŻ╗ļSų°░▓Š«ąĪÅNĄ╚śI(y©©)䚥─ķ_š╣Ż¼╣½╦ŠŠ▀éõ┴╦Ė³ČÓ▀m┼õłF▓═Ū■Ą└Ą─«a(ch©Żn)ŲĘŻ¼ę“┤╦░l(f©Ī)š╣łF▓═Ū■Ą└Ą─ĢrÖC╚šęµ│╔╩ņĪŻĪ▒

Ī░Į±─Ļ╣½╦ŠęįłF▓═ū„×ķŪ■Ą└Æ▀├żĄ─░l(f©Ī)┴”³cŻ¼═©▀^«a(ch©Żn)ŲĘČ╦┴┐╔ĒČ©ųŲ║═Ū■Ą└Č╦ų▓ĮØB═ĖŻ¼▓╗öÓ╠Į╦„╝ė╔Ņ▀@ę╗╝ÜĘųŪ■Ą└Ą─ķ_░l(f©Ī)▀M│╠ĪŻĪ▒

Å─ęį╔Ž╬─Č╬┐╔ęį┐┤│÷Ż¼ū÷╣®æ¬µ£Ą─░▓Š«╩│ŲĘįńŠ═Čó╔Ž┴╦łF▓═╩ął÷Ż¼šJ×ķłF▓═╝ÜĘųŪ■Ą└░l(f©Ī)š╣╩ŪÖCĢ■³cĪŻ

į┌š²╩ĮĪó┤¾┴”░l(f©Ī)š╣łF▓═┘ÉĄ└Ū░Ż¼░▓Š«═©▀^░▓Š«ąĪÅNĄ╚śI(y©©)äšįć╦«łF▓═╩ął÷Ż¼£yįćš{(di©żo)š¹╣½╦Š«a(ch©Żn)ŲĘ┼cłF▓═╩ął÷Ą─▀m┼õąįĪŻĄĮ¼F(xi©żn)į┌Ż¼ąĪĘČć·Ą─įć╦«£yįćĖµę╗Č╬┬õŻ¼░▓Š«╝ė┤¾±R┴”Īóķ_╩╝Ī░īŹæ(zh©żn)Ī▒ĪŻ

ā╔┤¾╣®æ¬µ£═µ╝ęė^³cŽÓ╦ŲŻ║ūį╝║ū„×ķ╣®æ¬µ£Ų¾śI(y©©)Ż¼▀M±vłF▓═╩ął÷ėąÖCĢ■Īóėąā×(y©Łu)ä▌ĪŻ

02

öDŲŲ─X┤³Č╝Žļ▀M±vĄ─łF▓═╩ął÷

šT╚╦į┌║╬╠ÄŻ┐

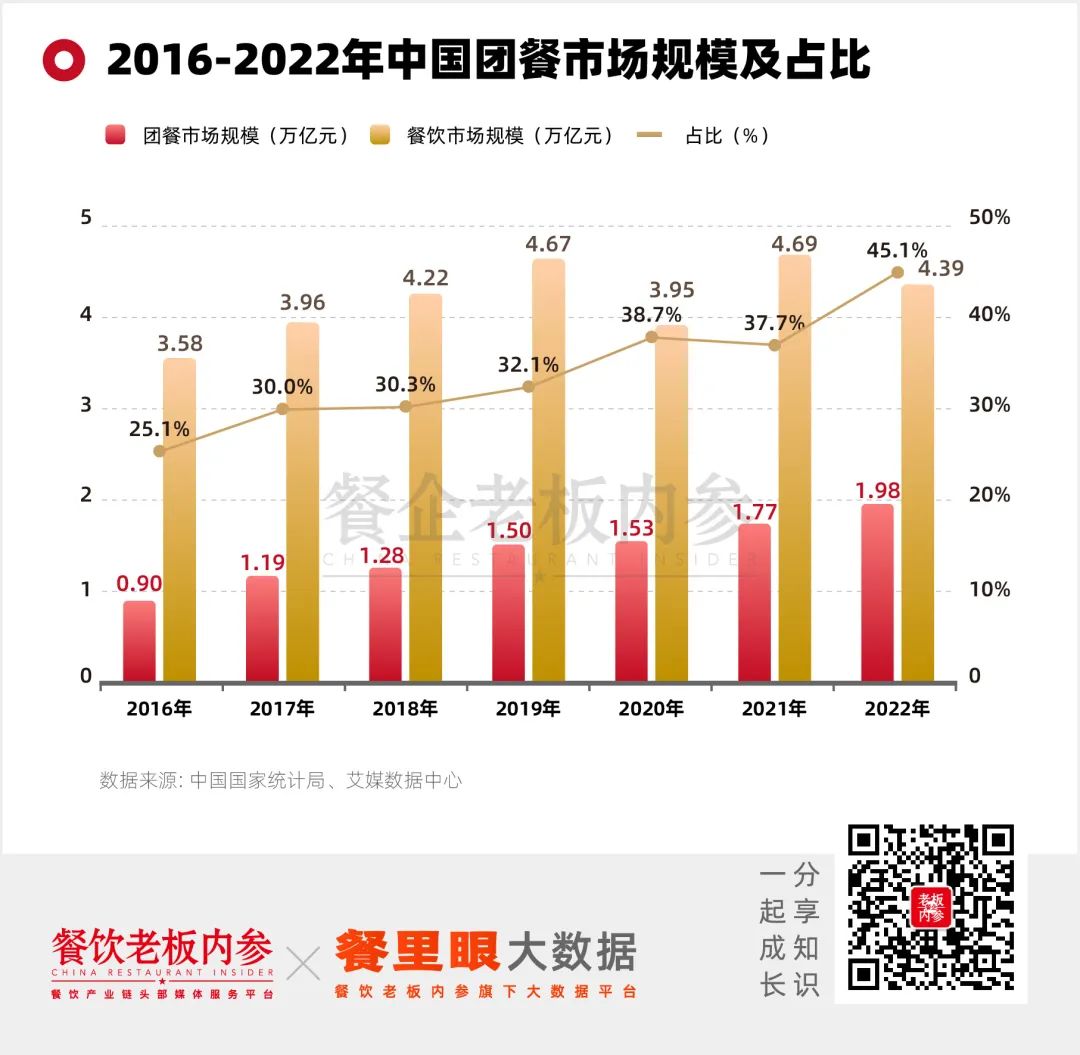

░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2016-2022─Ļųąć°łF▓═╩ął÷ęÄ(gu©®)─ŻĘĆ(w©¦n)▓Įį÷ķLŻ¼ė╔0.90╚fā|į¬į÷ų┴1.98╚fā|į¬Ż¼łF▓═╩ął÷š╝▓═’ŗ╩ął÷Ą─▒╚└²┐é¾w│╩¼F(xi©żn)╔Ž╔²┌ģä▌ĪŻ2022─ĻŻ¼ųąć°łF▓═«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ä▌Ņ^čĖ├═Ż¼łF▓═╩ął÷š╝▓═’ŗ╩ął÷Ą─▒╚ųž▀_45.1%ĪŻļSų°Įø(j©®ng)Ø·╗∙▒Š├µĘĆ(w©¦n)ųąŽ“║├Ż¼ųąć°łF▓═╩ął÷ėą═¹▀Mę╗▓ĮöU┤¾ĪŻ

Ī“ĪČ2022-2023─Ļųąć°łF▓═ąąśI(y©©)░l(f©Ī)š╣蹊┐╝░Ąõą═░Ė└²Ęų╬÷ł¾ĖµĪĘ

łF▓═╩ął÷ėąą┬ÖCĢ■³cĪŻ▀@ą®┐ńĮń┤¾└ąéā┐┤ĄĮ┴╦Ż║

>Ž¹┘MęŌŽ“▐D(zhu©Żn)ūā

2012─ĻęįüĒŻ¼łF▓═╩ął÷š²į┌Įø(j©®ng)Üv▐D(zhu©Żn)ą═ĪŻ90Īó00║¾į┌łF▓═Ž¹┘Mš▀ųąĄ─š╝▒╚▓╗öÓöU┤¾Īó╦¹éāī”▓═’ŗĄ─ąĶŪ¾ę▓Š═įĮ░l(f©Ī)ųžę¬ĪŻą┬ę╗┤·╚╦▓╗į┘ØMūŃė┌ų╗ėąé„Įy(t©»ng)ųą▓═Ą─łF▓═Ż¼Žļ│įĄĮĖ³ČÓį¬╗»ĪóėąŲĘ┼ŲĄ─«a(ch©Żn)ŲĘĪŻ

>Ņ^▓┐Ų¾śI(y©©)╝»ųąČ╚Ą═ĪóŽÓī”Ęų╔ó

Å─łF▓═╩ął÷¼F(xi©żn)ĀŅüĒ┐┤Ż¼╚fā|łF▓═Ż¼╝»ųąČ╚▓ó▓╗Ė▀Ż¼╚į╠Äė┌┤¾ėą┐╔×ķĄ─ļAČ╬ĪŻ

Ė∙ō■(j©┤)ųąć°’łĄĻģf(xi©”)Ģ■Ą─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼2020─Ļ╬ęć°░┘ÅŖłF▓═Ų¾śI(y©©)łF¾w╔┼╩│╩š╚ļ×ķ1026ā|į¬Ż¼═¼▒╚į÷ķL10.4%Ż¼╩ął÷Ę▌Ņ~š╝▒╚āH×ķ6.7%Ż¼ĀI╩š│¼▀^30ā|Ą─Ų¾śI(y©©)ų╗ėą3%Ż¼ĀI╩š░┘ā|ęį╔Žų╗ėąę╗╝ęĪŻ▀h▓╗╝░├└ć°łF▓═ąąśI(y©©)Ū░╩«ÅŖĄ─╩ął÷╝»ųąČ╚80%Īó╚š▒Š║═Ēnć°╝s60%ĪŻ╬ęć°łF▓═ąąśI(y©©)Ņ^▓┐▀x╩ųŻ¼┴╚┴╚¤oÄūĪŻ

ų┴Į±╔ąŪęø]ėąŅIŅ^č“│÷¼F(xi©żn)Ą─łF▓═╩ął÷Ż¼ūī▀@ą®įŁ▒Šį┌ūį╝║ŅIė“ū÷Ą─’L╔·╦«ŲĄ─┐ńĮńš▀éāŻ¼äėŲ┴╦─ŅŅ^ĪŻ

>ÅV┘¾Ą─Ž┬│┴╩ął÷

ō■(j©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─ĻĄ─łF▓═░┘ÅŖŲĘ┼ŲųąŻ¼ėą35%ū¾ėęĄ─łF▓═Ų¾śI(y©©)┐é▓┐į┌▒▒Š®Īó╔Ž║ŻĪóÅV¢|Ż¼łF▓═10ÅŖųąŻ¼ėą9╝ę┐é▓┐į┌▒▒╔ŽÅVĪŻ

łF▓═║═╔ń▓═Ą─Ņ^▓┐ŲĘ┼Ų▓╝ŠųŅÉ╦ŲŻ¼ČÓ╩Ūęįę╗ŠĆĪó│¼ę╗ŠĆ│Ū╩ą×ķų„Ż¼š╝ŅI┴╦ųŲĖ▀³c╬╗║¾Ż¼į┘Ž“Ž┬čė╔ņĪó▓╝ŠųĪŻį┌ę╗ŠĆ│Ū╩ąĖéĀÄ│╠Č╚╝ż┴ęų─Ļ╔Ž╔²Ą─ŪķørŽ┬Ż¼ÅV┘¾Ą─Ž┬│┴╩ął÷Ż¼│╔×ķ┴╦ķ_═ž╩ął÷Ą─╩ū▀xĪŻ

ė╔┤╦┐╔ęŖŻ¼łF▓═╩ął÷Ą─Ī░šT╚╦Ī▒Ż¼ę╗ĘĮ├µ¾w¼F(xi©żn)į┌╩ął÷į┌ĘĆ(w©¦n)▓Įį÷ķLŻ¼▀@╩Ūę╗ēKŅAŲ┌Ģ■ūā┤¾Ą─Ī░Ą░ĖŌĪ▒Ż╗ę╗ĘĮ├µ¾w¼F(xi©żn)į┌╦³▒╚╔ńĢ■▓═’ŗėąĖ³Ė▀Ą─ĘĆ(w©¦n)Č©ąįŻ¼▀@╩Ūę╗ēKŲ¾śI(y©©)─├Ą├Ė³ĘĆ(w©¦n)Ą─Ī░Ą░ĖŌĪ▒ĪŻ▓óŪęŻ¼ėąäō(chu©żng)ą┬ąįĄ─▓═’ŗŲ¾śI(y©©)Ż¼į┌▀@éĆ╩ął÷Š▀éõā×(y©Łu)ä▌Ż¼Č°ŽÓī”╔ńĢ■▓═’ŗüĒšfŻ¼łF▓═į┌Ī░äō(chu©żng)ą┬Ī▒▀@ēKŻ¼ø]ėą─Ū├┤ā╚(n©©i)ŠĒĪŻ

Ī“│╔Č╝╚²╩źĮųĄ└Ž▓śõ┬Ę╔ńģ^(q©▒)╩│╠├

03

ėą╚╦æ(zh©żn)┬į▓╝Šų

ėą╚╦„÷ĄŁļxł÷

╣®æ¬µ£Š▐Ņ^éā┐┤ĄĮÖCĢ■³cŻ¼┘YĘĮę▓┐┤ĄĮ┴╦Ż¼╝Ŗ╝Ŗ═Čūó╦¹éāšJ×ķėąØō┴”Ą─Ų¾śI(y©©)ĪŻ

▒P³c▀^╚źÄū─ĻĄ─▓═’ŗĮńĄ─╚┌┘YäėæB(t©żi)Ż¼Å─╚┌┘YöĄ(sh©┤)┴┐║═¾w┴┐╔ŽüĒ┐┤Ż¼łF▓═Ę┼į┌š¹éĆ▓═’ŗąąśI(y©©)ųą║┴▓╗▀d╔½ĪŻ

╚ź─Ļ─ĻĄūŻ¼łF▓═ŅIė“Ņ^▓┐ŲĘ┼Ų¹£ĮĄžą¹▓╝═Ļ│╔2ā|į¬╚┌┘YŻ¼ć°ā╚(n©©i)ūŅ┤¾Ą─łF▓═ŲĘ┼ŲŪ¦Ž▓·Qę▓ėŗäØ╚┌┘Y2ā|į¬╚╦├±Ä┼Ż¼2022─Ļ1-5į┬Ż¼łF▓═ąąśI(y©©)╣▓░l(f©Ī)╔·43Ų═Č╚┌┘Y╩┬╝■Ż¼┐éĮŅ~▀_ĄĮ77ā|į¬Ż¼┐╔ęŖ╩ął÷╗¤ßĪŻ

łF▓═│╔×ķ┴╦ę▀Ūķ╚²─ĻüĒŻ¼▓╗╔┘┤¾└ąĄ─╚ļŠų╩ū▀xĪŻ

ĒśžSŲņŽ┬Ą─Ī░žS╩│Ī▒Ż¼Š═╩ŪūŅĄõą═Ą─┤·▒ĒĪŻ

2020─Ļ4į┬Ż¼ĒśžS═¼│Ūą¹▓╝═Ų│÷Ų¾śI(y©©)łF▓═ŲĮ┼_Ī░žS╩│Ī▒ĪŻ▒╦ĢrĄ─Ī░žS╩│Ī▒▒╗ĒśžSĮoėĶ┴╦ØŌ║±Ą─└ŁäėśI(y©©)┐āį÷ķLĄ─ŽŻ═¹ĪŻĒśžSį°│÷┘Y500╚fŻ¼āH╩Ūė├ė┌žS╩│Ą─ę²┴„═ŲÅV╗Ņäė╔ŽĪŻ

═¼Ų┌Ą─▓═Ų¾ī”ė┌žS╩│Ą─┼d╚żŻ¼ę▓ĘŪ▒╚īż│ŻĪŻžS╩│ąĪ│╠ą“╔ŽŠĆāHāHę╗į┬Ż¼╚ļ±vĄ─▓═Ų¾Š═│¼▀^┴╦50╝ęŻ¼Ųõųą▓╗Ę”Ą┬┐╦╩┐Īó╬„žÉĪóšµ╣”Ę“ĪóįŲ║Żļ╚ĪóŪ╬ĮŁ─ŽĪó╝¬ę░╝ęĪó└Ž─’Š╦Īó│¼ęŌ┼dĄ╚ų¬├¹▀Bµi▓═’ŗŲĘ┼ŲĪŻ

╚╗Č°Ż¼žS╩│Ą─¤ß¶[║├Ž±ų╗┤µį┌ė┌äéäé│╔┴ó─ŪÄū╠ņŻ¼ļS║¾▒Ń║▄┐ņ│┴╝┼Ž┬╚źĪŻ«ö╦³į┘┤╬▒╗╚╦éāėøŲĢrŻ¼▒Ń╩ŪĪ░ĒśžS│÷╩█žS╩│╣╔ÖÓ╝░é∙ÖÓĪ▒Ą─ą┬┬äĪŻŻ©įöęŖĪČ╠ØōpĮ³2ā|║¾Ż¼ĒśžS═¼│ŪÆüŚēłF▓═śI(y©©)䚯┐ĪĘŻ®

Ī“žS╩│łF▓═Ą─ŠĆŽ┬▓═Åd

2023─Ļ5į┬5╚šŻ¼ĒśžS═¼│Ū░l(f©Ī)▓╝╣½ĖµĘQŻ¼īó┼c╔Ņ█┌žSŽĒą┼Žó╝╝ągėąŽ▐╣½╦Šėå┴ó┘I┘uģf(xi©”)ūhŻ¼öM│÷╩█ŲņŽ┬╔Ž║ŻžS┘Ø┐Ų╝╝ėąŽ▐╣½╦ŠĄ─╚½▓┐╣╔ÖÓ╝░é∙ÖÓŻ¼┐éĮŅ~╝s×ķ1.24ā|į¬ĪŻ

╗ž▀^Ņ^üĒ┐┤Ż¼žS╩│Ą─łF▓═śI(y©©)äšŲõīŹę╗ų▒ø]─▄Į╗│÷ę╗Ę▌ØMęŌĄ─┤ŠĒĪŻĖ∙ō■(j©┤)ĒśžS═¼│ŪĄ──Ļł¾Ż¼2021-2022─ĻķgŻ¼"žS╩│"łF▓═śI(y©©)äš│²ČÉ║¾╠ØōpĘųäe▀_ĄĮ1.45ā|į¬Īó4900╚fį¬ĪŻ

ę▓Š═╩ŪšfŻ¼žS╩│Ż¼▀@ĒŚłF▓═śI(y©©)䚯¼ūīĒśžS╠Ø┴╦īóĮ³2éĆā|ĪŻ

į┘┐┤Ųõ╦¹┐ńĮń▀x╩ųĪŻ

ę¬ų¬Ą└Ż¼└õµ£łF▓═ąąśI(y©©)Ą─░l(f©Ī)š╣ąĶę¬ę└┐┐╣®æ¬µ£Ą─ų¦ō╬Ż¼┼õ╦═Łh(hu©ón)╣Ø(ji©”)Ą─Ė▀┘Mė├ę╗ų▒╩Ū┤¾ČÓöĄ(sh©┤)łF▓═Ą─Ī░Č╠░Õå¢Ņ}Ī▒ĪŻĄ½▀@ĒŚČ╠░ÕŪĪŪĪ╩ŪĒśžSĄ─ÅŖĒŚŻ¼æ{ĮĶų°▀@ĒŚā×(y©Łu)ä▌Ż¼ĒśžS▒╗▒ŖČÓ┤¾└ą┐┤║├Ż¼ūįą┼╚ļŠųŻ¼ģsėų░ĄĄŁļxł÷ĪŻ

┤╦Ū░Ż¼│²┴╦ĒśžSų«═ŌŻ¼░ó└’Ī󊮢|ĪóŲ┤ČÓČÓĄ╚┤¾Ų¾śI(y©©)ę▓╝Ŗ╝Ŗ═Č╔ĒłF▓═╩ął÷ĪŻĄ½╔Ž╩÷Ų¾śI(y©©)▓ó╬┤ėą╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩Šø]ėąūŅą┬Ą─äėæB(t©żi)Ž¹ŽóĪŻ

▀@ą®Ų¾śI(y©©)║═Ī░žS╩│Ī▒Ą─ķ_Ų¬ŽļŽ¾Ż¼Ą½ĮY(ji©”)Šų╩Ūʱę╗śėŻ¼─┐Ū░╔ą╬┤┐╔ų¬ĪŻ

04

▀@Ų¼Į³ā╔╚fā|Ą─╦{║Żš²į┌Ęą“v

×ķ╩▓├┤▀@ą®╬ęéā╩ņų¬Ą─┤¾└ąéāŻ¼į┌▓╝ŠųłF▓═śI(y©©)äšĢr▓╗─▄’L╔·╦«ŲŻ┐į┌ę╗éĆĒæ┴┴Ą─ķ_Ų¬║¾Ż¼ø]ėą┴╦║¾└m(x©┤)Ž¹ŽóŻ┐

łF▓═śI(y©©)äšėą──ą®└¦ļy³cŻ┐

>>>Ū■Ą└Ż║½@╚Ī┐═æ¶Īó╩ął÷═žš╣ķTÖæ▌^Ė▀

łF▓═Ų¾śI(y©©)Ęų▓╝▒╚▌^Ęų╔óŻ¼Ą½čž║ŻĮø(j©®ng)Ø·░l(f©Ī)▀_╩Ī╩ąŻ¼ęį╝░ä┌äė┴”│õūŃĪóĖ▀ąŻ┘Yį┤▌^žSĖ╗Ą─╩Ī╩ąĖ³╝ė╝»ųąĪŻ

ę“×ķłF▓═Ų¾śI(y©©)½@╚Ī┐═æ¶Īó╩ął÷═žš╣ķTÖæ▌^Ė▀Ż¼é„Įy(t©»ng)Ų¾śI(y©©)ČÓöĄ(sh©┤)ōĒėą▌^×ķ╣╠Č©Ą─┐═æ¶Ż¼╦∙ęįłF▓═Ų¾śI(y©©)╗∙▒Š╩ŪĖ·ų°┐═æ¶ū▀Ą─Ż¼łF▓═┐═æ¶į┌──└’Ż¼łF▓═Ų¾śI(y©©)į┌──└’ĪŻ

čž║ŻĮø(j©®ng)Ø·░l(f©Ī)▀_╩Ī╩ąŻ¼ęį╝░ä┌äė┴”│õūŃĪóĖ▀ąŻ┘Yį┤▌^žSĖ╗Ą─Ąžģ^(q©▒)Ż¼ėąĮø(j©®ng)Ø·░l(f©Ī)▀_ĪóĮ╗═©▒Ń└¹Ż¼═¼ĢrŠ▀ėą╚╦▓┼ā×(y©Łu)ä▌║═┘Y▒Šā×(y©Łu)ä▌Ż¼┴╝║├Ą─╩ął÷Łh(hu©ón)Š│║═š■▓▀øQČ©┴╦łF▓═Ų¾śI(y©©)Ą─╝»ųąĪŻ

▀Ćėąš■▓▀ūā╗»ī¦Ž“ę▓╩ŪŲõųąųžę¬ę╗Łh(hu©ón)ĪŻ─│ąąśI(y©©)╚╦╩┐═Ė┬ČŻ║Ī░╬ęéā┐┤ĄĮ▀^═”ČÓłF▓═╣½╦Š▒ŠüĒĖ·š■Ė«šä║├┴╦║Ž═¼Ż¼ęčĮø(j©®ng)╗©┴╦┤¾┴┐Ģrķg┼cĮÕX▀Mąą═Ų▀MŻ¼Ą½š■Ė«ī¦Ž“ę╗ūāŻ¼ŅIī¦░ÓūėōQī├Š═Ģ■╩╣Ą├įŁüĒĄ─║Ž═¼ū„ÅUĪŻłF▓═╣½╦Šūį╔Ēę▓Ģ■├╔╩▄Š▐┤¾ōp╩¦ĪŻĪ▒

>>>├½└¹Ż║▀Mę╗▓Į▒╗ē║┐s

Ī░Į³ą®─ĻŻ¼╬ęéāĄ─Ų¾śI(y©©)╩│╠├ĒŚ─┐Č╝╠Äė┌╬ó└¹Ż¼▓╗╩Ū╬ęéā┼¼┴”Ż¼Č°Ūę╝ūĘĮī”ė┌╩│╠├╣▄└ĒĄ──Ż╩Įūā┴╦Ī▒ć°ā╚(n©©i)─│īŻūóŲ¾śI(y©©)łF▓═śI(y©©)æB(t©żi)Ą─░┘ÅŖłF▓═Ų¾śI(y©©)┤¾ģ^(q©▒)žōž¤╚╦į┌├µī”├Į¾w▓╔įLĢršfĄ└ĪŻ

łF▓═Ą─├½└¹▒ŠŠ═Ą═ė┌╔ń▓═Ż¼╩│▓─│╔▒ŠĖ³╩Ūš╝┴╦┐é│╔▒ŠĄ─┤¾Ņ^ĪŻČ°ļSų°ć°ā╚(n©©i)CPIųĖöĄ(sh©┤)▀B─Ļ╔ŽØqŻ¼╩│▓─ārĖ±Īóė├╣ż│╔▒ŠČ╝▓╗öÓ’j╔²Ż¼ī”ė┌▓╗╔┘łF▓═Ų¾śI(y©©)üĒųvŻ¼ī”ė┌▀\ĀIĄ─Š½╝Ü╗»─▄┴”Ż¼ėą┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

«ö▀@ĘNē║┴”é„▀fĮoŽ¹┘MČ╦ĢrŻ¼═∙═∙Ą├▓╗ĄĮėąą¦Ą─ĮŌøQĪŻ╝┤▓╗─▄ØqārĪóę▓▓╗─▄═Ą╣ż£p┴ŽŻ¼├½└¹ųØu╬ó▒ĪĪŻ

>>>╩│░▓Ż║╩¾Ņ^°å▓▒╩┬╝■ūīłF▓═╩│░▓å¢Ņ}Ż¼ĖĪ╔Ž╦«├µ

ĪČ2022-2023─Ļųąć°łF▓═ąąśI(y©©)░l(f©Ī)š╣蹊┐╝░Ąõą═░Ė└²Ęų╬÷ł¾ĖµĪĘöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ║▓╦ŲĘå╬ę╗ĪóĀIB(y©Żng)▓╗╚½├µŻ©53.5%Ż®Ż¼▓╦ŲĘ▓╗ē“ą┬§rŻ©42.5%Ż®╩ŪłF▓═×ķ╚╦įŹ▓ĪĄ─ų„ę¬ĘĮ├µĪŻ

▓╦ŲĘĄ─ĮĪ┐ĄĪóĀIB(y©Żng)Īó░▓╚½▒ŠŠ═╩ŪłF▓═ąąśI(y©©)ąĶę¬═╗ŲŲĄ─ÄūéĆĘĮ├µĪŻĮ³Ų┌Ż¼ęįĪ░╩¾Ņ^°å▓▒Ī▒×ķ┤·▒ĒĄ─╩│░▓╩┬╝■Ė³╩Ūīó┤¾▒Ŗī”łF▓═╩│ŲĘ░▓╚½Ą─ĻPūó═Ųų┴Ė▀│▒ĪŻ

╠ßĖ▀▓╦ŲĘĄ─ŲĘ┘|(zh©¼)Īó£p╔┘╩│░▓’LļUŻ¼│²┴╦ąĶę¬Ų¾śI(y©©)▓╔┘ÅĪóÅNĤĄ─┼¼┴”Ż¼īŻśI(y©©)╗»Ą─╣®æ¬µ£╬’┴„╝╝ągę▓ĘŪ│Żųžę¬ĪŻ

╚╗Č°Ż¼╬ęéā┐╔ęį┐┤ĄĮŻ¼╔Ž╩÷Ą─└¦ļy³cį┌ūŅą┬╚ļŠųĄ─╣®æ¬µ£Ų¾śI(y©©)Ą─č█└’Ż¼╦Ų║§ūāĄ├▓╗─Ū├┤└¦ļy┴╦ĪŻłF▓═śI(y©©)䚥─└¦ļy³cš²╩Ū╣®æ¬µ£Ų¾śI(y©©)░l(f©Ī)┴”łF▓═Ą─įŁę“Ī¬Ī¬▀@╩Ū╦¹éāėąĪóČ°é„Įy(t©»ng)łF▓═ø]ėąĄ─ā×(y©Łu)ä▌ĪŻ

╣®æ¬µ£Ų¾śI(y©©)▒ŠŠ═ėąų°į┌é}ā”╬’┴„╔·«a(ch©Żn)įO╩®┘Y╔ŽĄ─ā×(y©Łu)ä▌ĪŻīŻśI(y©©)╗»Ą─╣®æ¬µ£╬’┴„╝╝ąg┐╔Ä═ų·łF▓═Ų¾śI(y©©)ā×(y©Łu)╗»▓╔┘Å─Ż╩Į┼c╬’┴„╣▄└ĒŻ¼Å─Č°┐žųŲ▓╔┘Å╬’┴„│╔▒ŠŻ¼Ę└ĘČ▓╔┘Å╬’┴„’LļUŻ¼╠ßĖ▀▓╔┘Å╬’┴„┬Ü─▄ą¦┬╩╝░═Ė├„Č╚Ż¼╠ß╔²Ų¾śI(y©©)śI(y©©)äšą¦┬╩┼cĮø(j©®ng)Ø·ą¦ęµĪŻ

ī”ė┌╩│▓─▓╔┘ÅĘĮ├µę▓Š▀éõę╗Č©Ą─ūhār─▄┴”Ż¼Č°Ė▀Č╚Ą─ś╦£╩╗»ĪóęÄ(gu©®)─Ż╗»ę▓─▄ėąą¦ĮĄĄ═╩│░▓å¢Ņ}Ą─░l(f©Ī)╔·ĪŻ

ų┴ė┌░▓Š«║═║ą±R─▄į┌łF▓═╩ął÷╔Žū▀ČÓ▀hŻ¼╬ęéā╩├─┐ęį┤²ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║