ļŖūė¤¤Š▐Ņ^Ż¼ę¬░Š│÷Ņ^┴╦Ż┐

üĒį┤/╩ąųĄė^▓ņ

ū„š▀/ąņ’L

Į³╚šŻ¼├└ć°╩│ŲĘ║═╦Ä╬’╣▄└ĒŠųFDA┼·£╩┴╦NJOYŲņŽ┬Ą─4┐Ņ▒Ī║╔┤╝╬ČļŖūė¤¤Ż¼▀@ę▓╩Ū├└ć°╩ū┤╬┼·£╩¤¤▓▌┐┌╬Čęį═ŌĄ─ļŖūė¤¤ĪŻį┌╚½Ū“ļŖūė¤¤ąąśIć└▒O╣▄Ą─▒│Š░Ž┬Ż¼├└ć°FDA▀@ę╗┼eäė¤oę╔ßīĘ┼┴╦ĘeśOą┼╠¢ĪŻ

Ž¹Žó╣½▓╝║¾Ż¼ņF╗»įOéõųŲįņ╔╠╦╝─”Ā¢ć°ļH╣╔ār┤¾Ę∙Ė▀ķ_12%Ż¼▓óę╗Č╚šŠ╔Ž10Ė█į¬/╣╔ĪŻū„×ķąąśI²łŅ^Ż¼╦╝─”Ā¢ć°ļH2024─Ļę╗╝ŠČ╚Ą─śI┐ā▒Ē├„Ųõš²į┌ū▀│÷Ą═╣╚Ż¼Č°▒Š┤╬├└ć°FDAĄ─īÅ┼·äėū„Ģ■ʱ│╔×ķŲõ╬┤üĒ╣└ųĄ╗ž╔²Ą─┤▀╗»ä®Ż┐

01

╦║ķ_┴╦ę╗éĆ┐┌ūė

ÜvĮø┴╦Į³ą®─ĻĄ─š{š¹Ų┌║¾Ż¼ļŖūė¤¤ąąśIĮKė┌┐┤ĄĮ┴╦ę╗┐|╩’╣ŌĪŻ

ļŖūė¤¤ū„×ķ¤¤▓▌ąąśIĄ─ą┬śIæBŻ¼┤╦Ū░į┌čĖ├═░lš╣Ą─═¼ĢrŻ¼┤¾┴┐ĘŪ║ŽęÄ«aŲĘć└ųžö_üy┴╦╩ął÷ų╚ą“Ż¼ąąśI▒O╣▄ę▓įĮ░lć└Ė±Ż¼▀@ę╗³cį┌╚½Ū“ĘČć·ā╚Ą─▓Įš{╩Ūę╗ų┬Ą─ĪŻ

ūį2020─ĻęįüĒŻ¼ųąć°Īó├└ć°║═ÜWų▐Ą╚ų„ę¬╩ął÷ŽÓ└^╝ė┤¾┴╦ļŖūė¤¤ąąśIĄ─▒O╣▄┴”Č╚Ż¼Š═▒╚╚ń2020─Ļ├└ć°Į¹ų╣š{╬ČļŖūė¤¤Ż╗2021─Ļ║¾ųąć°ę▓▀M╚ļ┴╦ć└▒O╣▄Ģr┤·Ż¼ą╬│╔┴╦Ī░1+2+NĪ▒Ą─▒O╣▄¾wŽĄĪŻ

▒Š┤╬├└ć°▒Ī║╔┤╝╬ČļŖūė¤¤Ą─▀^īÅī”ļŖūė¤¤ąąśIüĒšfęŌ┴xųž┤¾Ż¼ęŌ╬Čų°«aŲĘĄ─░▓╚½ąį║═£p║”ąįĄ├ĄĮ┴╦šJ┐╔Ż¼▒O╣▄ĘĮŽ“ę▓Ė³╝ėŪÕ╬·Ż¼╬┤üĒųž³cīóĘ┼į┌▓╗║ŽęÄ«aŲĘ╔ŽŻ¼Ųõ╦¹╦«╣¹╬Č«aŲĘę▓ėą═¹Ą├ĄĮ┼·£╩ĪŻ

├└ć°FDAī”▒Ī║╔┤╝╬ČļŖūė¤¤Ī░ķ_ŠG¤¶Ī▒▓ó▓╗╩Ū║┴¤oš„šūĪŻŠ═į┌6į┬╔Žč«Ż¼FDA│ĘõN┴╦2022─Ļ6į┬ī”Juul¤¤▓▌║═▒Ī║╔┤╝┐┌╬Č«aŲĘĄ─ĀIõNŠ▄Į^┴ŅŻ¼▓óųžą┬īóįō╣½╦ŠĄ─╔Ļšł╝{╚ļīÅ▓ķ┴„│╠Ż¼Å─é╚├µėĪūC┴╦▒O╣▄ī”ŽÓĻP┐┌╬ČļŖūė¤¤Ą─Ę┼╦╔æBČ╚ĪŻ

┤╦═ŌŻ¼į┌FDA┼·£╩▒Ī║╔┤╝╬ČļŖūė¤¤║¾Ż¼░─┤¾└¹üåš■Ė«ę▓ŠoļSŲõ║¾Ż¼ą¹▓╝Ę┼īÆļŖūė¤¤Į¹┴ŅŻ¼īóį╩įS│╔─Ļ╚╦į┌¤oąĶ╠ÄĘĮĄ─ŪķørŽ┬┘Å┘IļŖūė¤¤Ż¼Ą½╚į╚╗ų╗─▄į┌╦ÄĄĻõN╩█Ż¼▓ó┼c╦Ää®Ä¤Į╗šäĪŻą┬š■▓▀╔ąąĶ«öĄžģóūhį║▓├øQ═©▀^ĪŻ

ļm╚╗╚½Ū“ų„ę¬ć°╝ęī”ļŖūė¤¤ąąśIĄ─▒O╣▄╚į╚╗▌^ć└Ż¼Ą½├└ć°▒O╣▄Ą─äėū„¤oę╔╦║ķ_┴╦ę╗éĆ┐┌ūėŻ¼┐╔─▄Ģ■ī”╚½Ū“▒O╣▄Ė±Šų║═┐┌╬Čš■▓▀«a╔·ė░ĒæĪŻ

▀^╚ź├└ć°FDAė╔ė┌īÅ┼·╣ØūÓŠÅ┬²Ż¼ł╠Ę©┴”Č╚Ų½╚§Ż¼Ųõ╦¹╦«╣¹╬Č▓╗║ŽęÄĄ─ļŖūė¤¤«aŲĘį┌╩ął÷╔Ž│ų└m╗Ņ▄SĪŻļSų°īÅ║╦ś╦£╩ų▓ĮŪÕ╬·Ż¼ł╠Ę©┴”Č╚╗“īó╝ėÅŖŻ¼╩ął÷Ī░┴ėÄ┼“īų┴╝Ä┼Ī▒Ą─Ė±Šųę▓īóĖ─╔ŲĪŻ

═¼ĢrŻ¼├└ć°FDA┼·£╩Ą─«aŲĘ╗∙▒ŠČ╝«aūį┤¾ą═¤¤▓▌╣½╦ŠŲņŽ┬Ż¼╚ńLogicŻ©╚š¤¤Ż®ĪóVuseŻ©ėó├└¤¤▓▌Ż®║═NJOYŻ©AltriaŻ®ĪŻ▀@▒Ē├„▒O╣▄Ė³āAŽ“ė┌║ŽęÄąį║═ęÄ─Ż╗»Ą─ŲĘ┼Ų╔╠Ż¼ę▓Įę╩Š┴╦╬┤üĒ╩ął÷Ę▌Ņ~īóųØuŽ“Ņ^▓┐Ų¾śI╝»ųąŻ¼ųąąĪŲĘ┼ŲĘ▌Ņ~īó│ų└mē║┐sĪŻ

Č°╦╝─”Ā¢ć°ļHū„×ķ╚½Ū“ūŅ┤¾Ą─ļŖūėņF╗»įOéõųŲįņ╔╠Ż¼ęįODM┤·╣ż║═ūįėąŲĘ┼ŲõN╩█×ķų„Ż¼ę▓īóÅ─ąąśI▒O╣▄š■▓▀Ą─ūā╗»ųą╩▄ęµĪŻ▒Š┤╬▀^īÅĄ─NJOYŲņŽ┬4┐Ņ«aŲĘŠ∙×ķ╦╝─”Ā¢┤·╣żŻ¼┤╦═Ō╣½╦Š▀ĆĮēČ©┴╦╚š¤¤ĪóVuseĪóÉé┐╠Ą╚Ņ^▓┐ŲĘ┼ŲŻ¼į┌NJOY▒Ī║╔┤╝«aŲĘ▀^īÅ║¾Ż¼Ųõ╦¹ŲĘ┼ŲĄ─▒Ī║╔┤╝«aŲĘę▓ėą═¹═©▀^īÅ║╦ĪŻ

Å─śI┐āĄ─ĮŪČ╚┐┤Ż¼╦╝─”Ā¢ć°ļHę▓š²ū▀│÷Ą═╣╚ĪŻ

02

śI┐āęčĮøė|Ąū

╩▄▒O╣▄š■▓▀ė░ĒæŻ¼Į³─ĻüĒ╦╝─”Ā¢ć°ļHĄ─śI┐ā│÷¼F┴╦▌^×ķ├„’@Ą─▓©äėŻ¼ė╚Ųõ╩Ūį┌ć°ā╚╩ął÷ĪŻ

žöł¾’@╩ŠŻ¼į┌2021-2023─ĻķgŻ¼╣½╦Šš¹¾wĀIśI╩š╚ļÅ─137.6ā|Ž┬ĮĄĄĮ┴╦111.7ā|Ż¼Ž┬╗¼┴╦18.8%Ż¼▒M╣▄š¹¾wø]ėą╠½┤¾▓©×æŻ¼Ą½Ąžģ^ų«ķgĄ─▓Ņ«É╩«Ęų├„’@ĪŻ

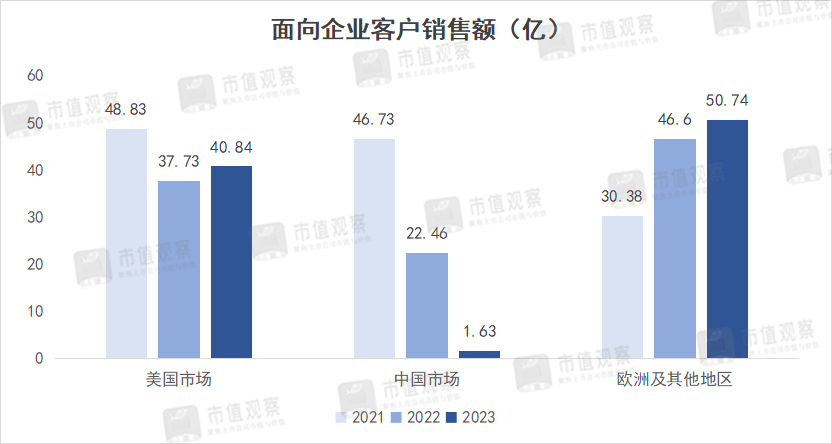

Ų┌ķg╦╝─”Ā¢ć°ļHī”ć°ā╚╩ął÷Ą─Ų¾śI┐═æ¶õN╩█Ņ~Å─46.73ā|Ž┬ĮĄĄĮ1.63ā|Ż¼Ž┬ĮĄĘ∙Č╚▀_ĄĮ┴╦96.5%Ż¼╩š╚ļš╝▒╚ė╔34%Ž┬╗¼ų┴1.5%Ż╗├└ć°╩ął÷Ą─Ų¾śI┐═æ¶╩š╚ļė╔48.83ā|Ž┬ĮĄų┴40.84ā|Ż¼╩š╚ļš╝▒╚ø]ėą╠½┤¾ūā╗»Ż¼ę╗ų▒į┌36%ū¾ėęĪŻÜWų▐╝░Ųõ╦¹Ąžģ^ätė╔30.38ā|į÷ķLų┴50.74ā|Ż¼╩š╚ļš╝▒╚ė╔22.1%╠ß╔²ų┴38.3%ĪŻ

į┌ć°ā╚╩ął÷╩š╚ļ┤¾Ę∙ē║┐s║¾Ż¼╦╝─”Ā¢ć°ļHĄ─╚½Ū“╗»▓╝Šų▀_ĄĮ┴╦’LļUĘų╔óĄ──┐Ą─ĪŻĖ³×ķųžę¬Ą─╩ŪŻ¼ć°ā╚╩ął÷ęčĮø╠Äė┌│÷ŪÕĀŅæBŻ¼╬┤üĒ╩š╚ļš╝▒╚Ą─Ž┬ąą┐šķgęčĮø▓╗┤¾ĪŻ

┤╦═ŌŻ¼ŽÓī”ė┌┤·╣żśI䚥─▓©äėŻ¼╦╝─”Ā¢ć°ļHūįėąŲĘ┼ŲśI䚥─▒Ē¼F▌^×ķ┴┴č█ĪŻ═¼Ų┌ė╔11.62ā|į÷ķLų┴16.3ā|Ż¼š╝┐é╩š╚ļ▒╚ųžę▓ė╔8.4%╠ß╔²ĄĮ┴╦16.5%Ż¼═¼śė╠ßš±┴╦╣½╦ŠśI┐āĪŻ

┐╔ęįšfŻ¼2023─Ļ╩Ū╦╝─”Ā¢ć°ļHĄ─śI┐ā╠ĮĄūų«─ĻĪŻ2024─Ļę╗╝ŠČ╚╣½╦ŠĄ─ČÉŪ░└¹ØÖ╝s4ā|Ż¼═¼▒╚į÷ķL┴╦25.2%Ż¼ĮY╩°┴╦▀B└m2─ĻĄ─Ž┬ĮĄŠų├µŻ¼ę▓╩Ū╣½╦Š╣╔ārį┌ę╗╝ŠČ╚│ų└m╗ž╔²Ą─ųžę¬įŁę“ĪŻĮžų┴7į┬5╚šŻ¼«öŪ░8.6Ė█į¬/╣╔Ą─╣╔ārŽÓī”ė┌4.6Ė█į¬Ą─Ąū▓┐ārĖ±ØqĘ∙ę▓│¼▀^┴╦85%ĪŻ

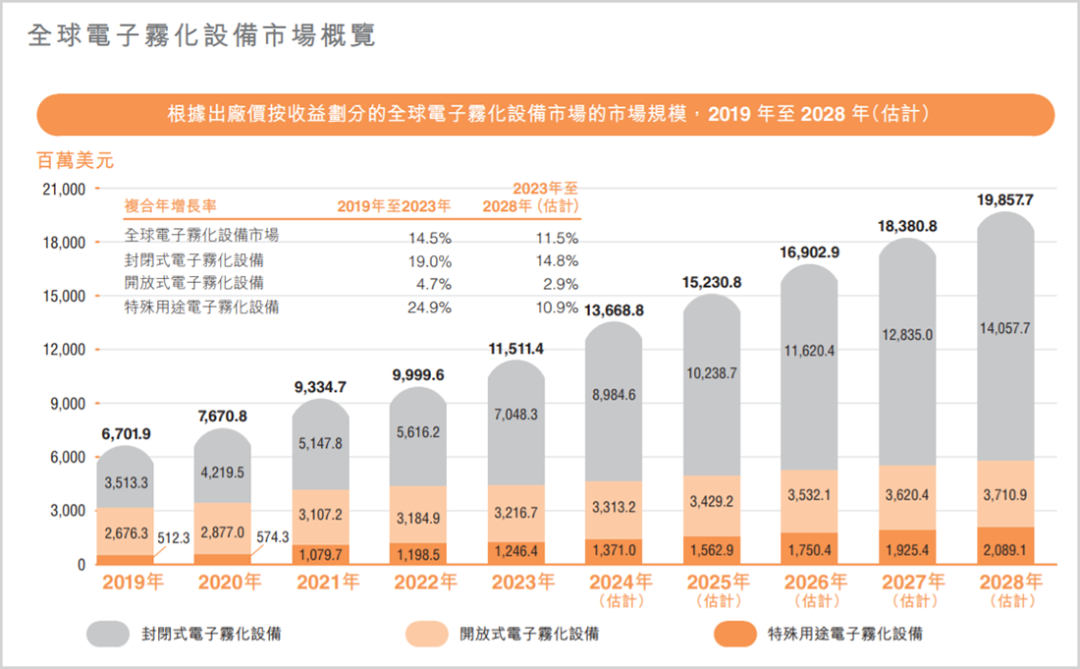

▒M╣▄ļŖūė¤¤ąąśI╩▄▒O╣▄š■▓▀ė░Ēæ▌^┤¾Ż¼Ą½╩ął÷ęÄ─Ż╚į╚╗▒Ż│ųų°ę╗Č©į÷╦┘ĪŻō■╔│└¹╬─ł¾ĖµŻ¼2019-2023─Ļ╚½Ū“ņF╗»ļŖūėįOéõ╩ął÷ęÄ─Żė╔67.02ā|├└į¬į÷ķLų┴115.11ā|├└į¬Ż¼Å═║Žį÷╦┘×ķ14.5%Ż¼ŅAėŗĄĮ2028─Ļīóį÷ķLų┴198.58ā|├└į¬Ż¼Å═║Žį÷╦┘╚į╚╗▀_ĄĮ┴╦11.5%ĪŻ

į┌ļŖūėņF╗»įOéõ╩ął÷ųąŻ¼ĘŌķ]╩ĮļŖūėņF╗»įOéõĄ─╩ął÷ęÄ─ŻūŅ┤¾Ż¼2023─Ļ×ķ7048.3ā|Ż¼š╝▒╚┐é╩ął÷ęÄ─Ż▒╚ųž│¼60%ĪŻĘŌķ]╩ĮņF╗»įOéõ«aŲĘų„ę¬░³└©ōQÅŚ╩Į║═ę╗┤╬ąį«aŲĘŻ¼ė╚Ųõ╩Ūę╗┤╬ąįļŖūė¤¤Ż¼ę“×ķöyĦĘĮ▒ŃĪó¤¤ė═│╔Ęų╣╠Č©┐╔┐žĪó░▓╚½ąįĖ▀Ż¼ŪęōĒėą┼cķ_Ę┼╩ĮļŖūė¤¤ŽÓ▓Ņ¤oÄūĄ─«aŲĘ¾w“×Č°ÅV╩▄ūĘ┼§ĪŻ

Į³─ĻüĒę╗┤╬ąį«aŲĘį┌ų„ę¬╩ął÷ć°╝ęĄ─š╝▒╚├„’@╠ß╔²Ż¼├└ć°ū„×ķ╚½Ū“ūŅ┤¾ļŖūė¤¤╩ął÷Ż¼ō■CDCöĄō■Ż¼2023─Ļę╗┤╬ąį«aŲĘš╝├└ć°╩ął÷│÷žø┴┐▒╚ųžĮėĮ³60%Ż¼ļŖūė¤¤│÷žø┴┐ųąĄ─▒Ī║╔┤╝╬Č«aŲĘš╝▒╚╝s30%Ż¼š╝ōQÅŚ╩Į«aŲĘ│÷žø┴┐╝s50%ĪŻ

║┴¤oę╔å¢Ż¼▒Š┤╬NJOY▒Ī║╔┤╝«aŲĘ▀^īÅ▀Mę╗▓Į╠ßš±┴╦├└ć°╩ął÷ĪŻī”ė┌ŲĘ┼ŲČ°čįŻ¼NJOYĄ─Ū■Ą└ķTĄĻ╚įį┌┐ņ╦┘öUÅłųąŻ¼2024─Ļę╗╝ŠČ╚ęčĮø▀_ĄĮ8╚f╝ęŻ¼ĄĮ─ĻĄūīóį÷ķLų┴10╚f╝ęŻ¼«aŲĘ▀^īÅį┌╠ßĖ▀ŲĘ┼ŲõN╩█Ņ~Ą─═¼ĢrŻ¼ę▓į÷╝ė┴╦╦╝─”Ā¢ć°ļH├└ć°Ąžģ^Ą─śIäš╩š╚ļĪŻ

į┌╣└ųĄĘĮ├µŻ¼į┌ĮøÜv┴╦Į³─ĻüĒĄ─š{š¹║¾Ż¼╦╝─”Ā¢ć°ļH╚į╠Äį┌║Ž└ĒŲ½Ą═╦«ŲĮĪŻ

03

╣└ųĄ╚į▓╗╦ŃĖ▀

«aŲĘ╔ŽŻ¼╦╝─”Ā¢ć°ļHĄ─ČÓį¬╗»▓╝Šųį┌═ŲäėśI┐āį÷ķLĄ─═¼ĢrŻ¼ę▓─▄ŲĄĮĘų╔ó’LļUĄ─ū„ė├ĪŻ

─┐Ū░╣½╦Šį┌ę╗┤╬ąįĪóōQÅŚ╩ĮĪóķ_Ę┼╩Įęį╝░╠ž╩Ōė├═ŠņF╗»«aŲĘ╔ŽČ╝ėą▓╝ŠųŻ¼═¼Ģrį┌╝ė¤ß▓╗╚╝¤²ĪóņF╗»ßt»¤║═├└╚▌Ą╚ŅIė“ę▓į┌ĘeśO╠Į╦„ĪŻ

ŲõųąŻ¼╠ž╩Ōė├═ŠļŖūėņF╗»«aŲĘ╝┤┤¾┬ķņF╗»Ų„Ż¼ų„ę¬į┌├└ć°õN╩█ĪŻĮ³─ĻüĒ╠ž╩Ōė├═ŠļŖūėņF╗»Ų„Ą─╚½Ū“╩ął÷ęÄ─Żį÷ķL▌^┐ņŻ¼ō■╔│└¹╬─ł¾ĖµŻ¼ĄĮ2028─Ļīóį÷ķL│¼▀^20ā|├└į¬Ż¼ŽÓī”ė┌2021─ĻĮ³║§ĘŁ▒ČĪŻ

2023─ĻĄ┌╦─╝ŠČ╚Ż¼╦╝─”Ā¢ć°ļHäōą┬═Ų│÷┴╦ĖÓŅÉ╠ž╩Ōė├═ŠņF╗»«aŲĘŻ¼│²┴╦Ė³╝ėąĪą═▒Ńöy═ŌŻ¼▀Ć┤¾Ę∙╠ß╔²┴╦║─▓─╩╣ė├ą¦┬╩Ż¼į┌├└ć°▀Mąąįć³c║¾╔§ų┴│÷¼F╣®▓╗æ¬Ū¾Ą─ĀŅørĪŻŅAėŗįōŲĘŅÉīó│╔×ķ╣½╦Šųžę¬Ą─śI┐āį÷ķL³cĪŻ

į┌’LļUĘųō·╔ŽŻ¼2024─Ļ│§ėóć°ėŗäØĮ¹ų╣ę╗┤╬ąįļŖūė¤¤«aŲĘĄ─õN╩█Ż¼ū„×ķĄ┌Č■┤¾ļŖūė¤¤╩ął÷Ż¼╠ßūh╚¶ūŅĮK½@┼·═©▀^Ż¼Č╠Ų┌╣╠╚╗Ģ■ī”╣½╦Šėąė░ĒæŻ¼Ą½į┌«öĄžę╗┤╬ąį║═ōQÅŚ╩ĮŲõ╦¹«aŲĘīó┤╦Ž¹▒╦ķLĪŻ

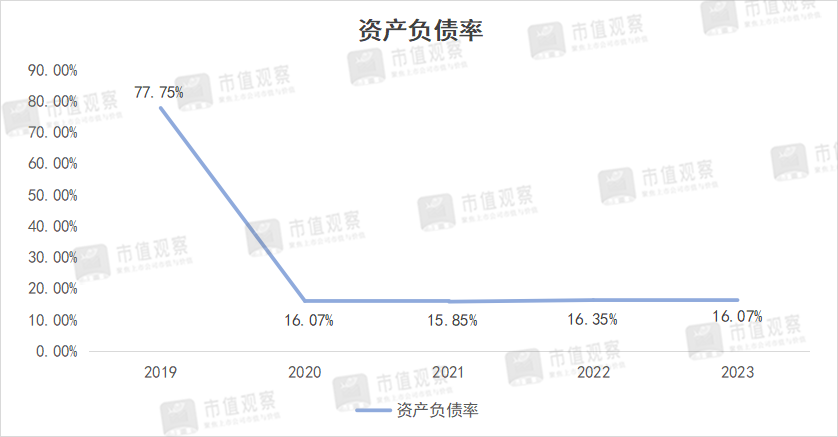

ļm╚╗╦╝─”Ā¢ć°ļHę╗ų▒├µ┼R▒O╣▄ē║┴”Ż¼Ą½╣½╦ŠĄ─žöäšĀŅørę└┼f┴╝║├ĪŻį┌2020─Ļ╣½╦Š╔Ž╩ą║¾┘Y«ažōé∙┬╩čĖ╦┘Ž┬ĮĄŻ¼ę╗ų▒▒Ż│ųį┌20%ęįŽ┬Ą─╦«ŲĮĪŻ╣½╦ŠĄ─┤·╝ė╣ż─Ż╩Įį┌Ū░Ų┌═Ļ│╔╣╠Č©┘Y«a═Č╚ļ║¾Ż¼«öŽ┬─Ż╩ĮĖ³Ų½Ž“ė┌▌p┘Y«aĪŻ

═¼ĢrŻ¼«öŪ░╦╝─”Ā¢ć°ļHėąų°│õūŃĄ─į┌╩ų¼FĮĪŻ2021-2023─ĻŻ¼╣½╦ŠĄ─Č╠Ų┌┤µ┐Ņ×ķ32.36ā|Īó54.32ā|║═108.36ā|Ż¼Ęųäe«a╔·└¹Žó4.23ā|Īó4.16ā|║═5.15ā|ĪŻ2023─Ļ╣½╦ŠĄ─¼FĮ╝░¼FĮĄ╚ār╬’ę▓▀_ĄĮ┴╦53.32ā|Ż¼ūŃęįæ¬ī”35.66ā|Ą─┴„äėžōé∙ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼Į³─ĻüĒ╦╝─”Ā¢ć°ļHĄ─ā¶└¹┬╩│÷¼F┴╦ę╗Č©Ą─Ž┬ĮĄŻ¼ę╗ĘĮ├µ╩Ūā¶└¹ØÖęÄ─ŻŽ┬ĮĄŻ¼═¼Ģrę▓į┌ė┌┘Mė├═ČĘ┼Ą─į÷╝ėŻ¼ė╚Ųõ╩Ūčą░l║═õN╩█┘Mė├ĪŻ

2021-2023─ĻŻ¼╦╝─”Ā¢ć°ļHĄ─õN╩█┘Mė├Å─1.93ā|į÷ķLĄĮ┴╦5.26ā|Ż¼ų„ę¬ė├ė┌║Ż═Ō╩ął÷ķ_░lŻ¼ūįėąŲĘ┼Ų═ŲÅV║═Ū■Ą└Į©įOĄ╚ĘĮ├µĪŻ

čą░l┘Mė├ę▓╩Ū╦╝─”Ā¢ć°ļHĄ─┘Mė├═ČĘ┼┤¾Ņ^Ż¼═Č╚ļÅŖČ╚ų─Ļ╝ė┤¾Ż¼ė╔2021─ĻĄ─6.71ā|į÷ķLĄĮ2023─ĻĄ─14.8ā|Ż¼čą░l┘M┬╩ė╔4.9%į÷╝ėų┴13.3%ĪŻ┘Mė├═ČĘ┼ų„ę¬ć·└@«aŲĘČ╦Ż¼░³└©╠ž╩Ōė├═ŠļŖūėņF╗»Ų„Īó╝ė¤ß▓╗╚╝¤²ŽĄ┴ą╝░ņF╗»ßt»¤├└╚▌«aŲĘĄ╚ĪŻ

─┐Ū░Ż¼╦╝─”Ā¢ć°ļHį┌ņF╗»├└╚▌ĘĮ├µęčĮø╚ĪĄ├▀Mš╣Ż¼śIäš▀ģĮń▓╗öÓöU┤¾ĪŻ2024─Ļę╗╝ŠČ╚═Ų│÷┴╦╩ūéĆ┐Ų╝╝ūo─wŲĘ┼ŲMOYAL╠mų┴║═äōą┬ŲĘŅÉņF╣ŌŠ½╚AāxŻ¼īó╣½╦Š║╦ą─TPS═ĖŲż╝╝ąg╩ū┤╬æ¬ė├ė┌CČ╦├└╚▌ŅIė“ĪŻ

į┌ūįėąŲĘ┼Ų╔ŽŻ¼2023─Ļ╣½╦Š═Ų│÷┴╦╚½Ū“╩ū┐Ņūįäėūóė═│õļŖĄ─Ė▀Č╦ŽĄ┴ąCOSSŻ¼«aŲĘōĒėąĖ³ķL└m║ĮĢrķgŻ¼┤_▒Ż┐┌Ėąą┬§r║═ę╗ų┬ąįĪŻ«aŲĘę╗Įø═Ų│÷▒ŃÅV╩▄╩ął÷║├įuĪŻ

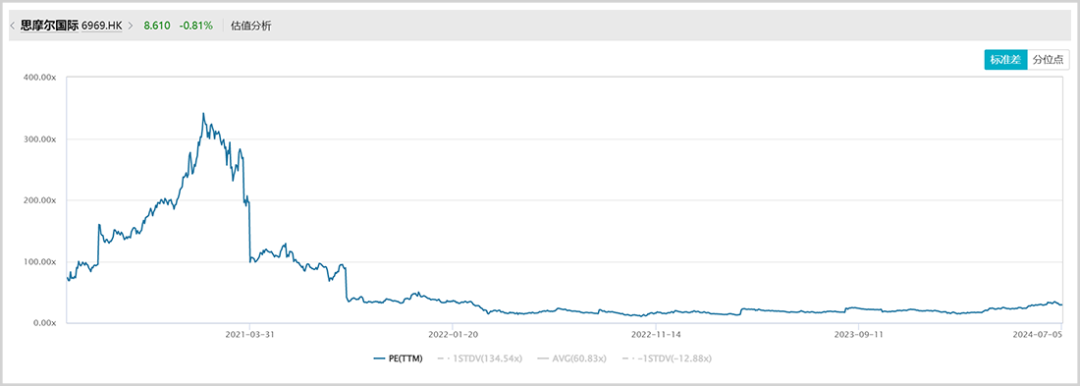

š¹¾wüĒ┐┤Ż¼╦╝─”Ā¢ć°ļH╣╔ārį┌ĮøÜv┴╦Į³Č╬ĢrķgĄ─Ę┤ÅŚ║¾Ż¼Įžų┴7į┬5╚šŻ¼29.11▒ČĄ─╩ąė»┬╩╚į▓╗╦ŃĖ▀Ż¼┐╝æ]ĄĮ«öŽ┬╣½╦ŠęčČ╔▀^śI┐ā╣š³cŻ¼žöäšĀŅør┴╝║├Ż¼482ā|į¬╩ąųĄī”æ¬│¼░┘ā|Ą─į┌╩ų¼FĮŻ¼╚įėą▌^Ė▀Ą─░▓╚½▀ģļHĪŻ

ŪęļSų°║ŽęÄąįĄ─▒O╣▄ĘĮŽ“╚šØuŪÕ╬·Ż¼į┌ČÓį¬╗»ŲĘŅÉĄ─╝ė│ųŽ┬Ż¼╦╝─”Ā¢ć°ļHū„×ķŅ^▓┐įOéõ╔╠Ż¼╬┤üĒ╣└ųĄ╗“╚įėą╔Ž╔²┐šķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį