2024─Ļ8į┬╔╠śIĄž«a┴Ń╩█śIæB░lš╣ł¾Ėµ

üĒį┤/ė^³cųĖöĄ

ū½╬─/±T▓╩įŲ

śI┐āį÷ķL╬┤▀_ŅAŲ┌Ż¼║¾└m▀\ĀI╚ń║╬╠ß╔²Ż┐ į┌Ž¹┘M╩ął÷▒Ē¼FŲŻ▄øų«Ž┬Ż¼śė▒ŠŲ¾śI│÷¼FśI┐ā▓╗▀_ŅAŲ┌Ą─ŪķørŻ¼Š▀¾w▒Ē¼F×ķūŌĮ║═õN╩█Ņ~Ą─Ž┬╗¼Ż¼╚¶║¾└mŲ¾śI▓╗─▄┐╣ūĪ╩ął÷ē║┴”Ż¼śI┐āį÷ķLĄ─ļyČ╚īóĢ■Ė³┤¾ĪŻ

ŲĘ┼Ų╩ūĄĻ╗Ņ▄SČ╚╔Ž╔²Ż¼ĒŚ─┐ęį┴Ń╩█×ķų„┌ģä▌╬┤Ė─ĪŻ┴Ń╩█╩ął÷╔ŽŻ¼Č■╝ŠČ╚┤¾▓┐Ęų╔╠śI│Ū╩ąĄ─┐šų├┬╩▓ó¤oŽ┬ĮĄĄ─┌ģä▌Ż¼š¹¾w╚ź╗»ē║┴”╚į╚╗▌^┤¾ĪŻśė▒ŠĒŚ─┐Ą─śIæBĮM║Ž╔ŽŻ¼Å─ųž³cŲ¾śIŲņŽ┬ĒŚ─┐Ą─śIæBš╝▒╚ŪķørüĒ┐┤Ż¼ĢrčbĪó┼õ’Ś╝░├└ŖyĄ╚┴Ń╩█śIæBę└╚╗š╝ō■ųžę¬Ą─Ąž╬╗ĪŻ

╩ął÷ą┬į÷╣®æ¬Łh▒╚Ž┬╗¼Ż¼Ų¾śIųž┴┐╝ēĒŚ─┐╝ė╚ļæŠųĪŻą┬į÷╣®æ¬╩ął÷ĘĮ├µŻ¼Ų┌ā╚ķ_śIĒŚ─┐öĄ┴┐║═¾w┴┐Š∙Łh▒╚╔ŽéĆł¾ĖµŲ┌Ž┬╗¼Ż¼Ą½▓╗Ę”ųž┴┐╝ēĒŚ─┐ķ_śIŻ¼║¾└m─▄ʱį┌╩ął÷ĖéĀÄųąšŠĘĆ─_Ė·▀Ć┤µį┌▓╗┤_Č©ąįĪŻ

śI┐āį÷ķL╬┤▀_ŅAŲ┌Ż¼║¾└m▀\ĀI╚ń║╬╠ß╔²Ż┐

ł¾ĖµŲ┌ā╚Ż¼▓┐Ęų╔╠śIĄž«aŲ¾śI░l▓╝┴╦2024╔Ž░ļ─ĻĄ─śI┐āöĄō■Ż¼Å─ųą┐╔ęįę╗ĖQ«öŪ░╩ął÷Ą─└õ┼»ĪŻ

Å─┼¹┬ČĄ─öĄō■üĒ┐┤Ż¼╔╠śIĄž«aŲ¾śIĮ±─ĻęįüĒŲš▒ķ├µ┼R▌^┤¾Ą─╩ął÷╠¶æŻ¼╝┤╩╣ōĒėą▌^ÅŖ┐╣ų▄Ų┌─▄┴”Ą─Ė▀Č╦╔╠śI▀\ĀI╔╠Ż¼ę▓▓╗┐╔▒▄├Ō│÷¼FśI┐ā╬┤▀_ŅAŲ┌Ą─ŪķørĪŻ

ŲõųąŻ¼į┌ā╚ĄžōĒėą▌^ČÓ┴Ń╩█╬’śIĄ─║Ń┬ĪõøĄ├╩š╚ļ24.14ā|į¬Ż¼Ž┬Ą°3%Ż╗Š┼²łé}ā╚Ąž═Č┘Y╬’śIš¹¾w╩š╚ļę▓Ž┬Ą°4%ų┴Ė█Ä┼23.26ā|į¬Ż╗╠½╣┼ā╚Ąž┴Ń╩█╬’śIõøĄ├26.15ā|Ė█į¬Ą─╩š╚ļŻ¼āH╔Ž╔²1%ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

┼cų«ŽÓī”Ż¼┤╦Ū░┤¾▓┐Ęųł¾ĖµŲ┌ā╚Ż¼║Ń┬ĪĪó╠½╣┼▀@ŅÉĖ▀Č╦╔╠śI▀\ĀI╔╠Ą─╩š╚ļČ╝─▄ŠS│ų▌^┐ņĄ─į÷╦┘Ż¼Ą½Į±─Ļ▀h▓╗╚ńęį═∙Ż¼╔§ų┴│÷¼FŽ┬╗¼ĪŻ

ė^³cųĖöĄšJ×ķŻ¼▀@┼c─┐Ū░╔╠śI╩ął÷š²├µ┼R▌^┤¾Ą─ē║┴”ėąĻPŻ¼į┌┤╦▒│Š░Ž┬Ų¾śIļyęį¬Ü╔ŲŲõ╔ĒŻ¼╬┤üĒĄ─ĒŚ─┐▀\ĀI║═░lš╣ļyČ╚ę▓Ģ■ėą╦∙╠ß╔²ĪŻ

öĄō■üĒį┤Ż║Ų¾śIžöł¾Ż¼ė^³cųĖöĄš¹└Ē

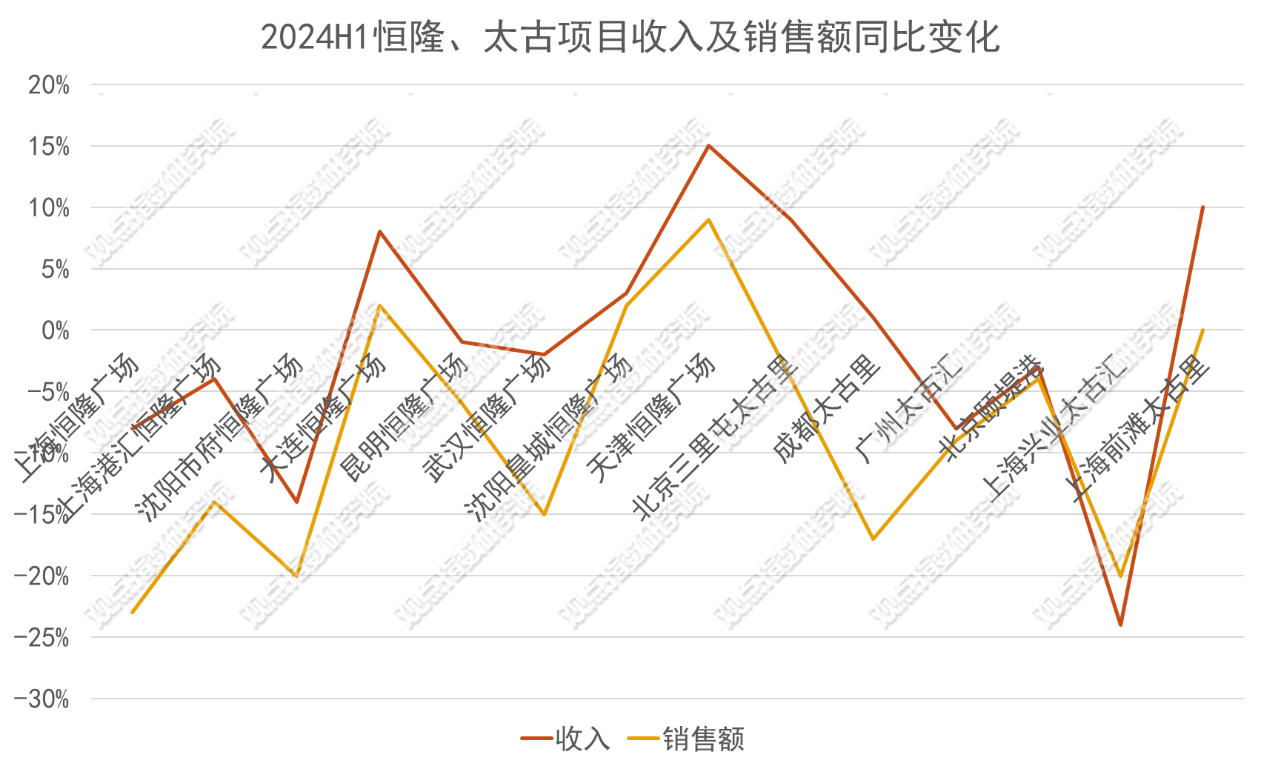

╚ńÅ─śė▒ŠŲ¾śIĄ─Š▀¾wĒŚ─┐üĒ┐┤Ż¼īŻūó┤“įņĖ▀Č╦╔╠śIĄ─║Ń┬ĪŻ¼2024╔Ž░ļ─ĻĖ▀Č╦╔╠ł÷Ą─╩š╚ļŽ┬ĮĄ 4%Ż¼┤╬Ė▀Č╦╔╠ł÷└^└mõøĄ├▓╗═¼│╠Č╚Ą─į÷ķLĪŻė^³cųĖöĄšJ×ķŻ¼ļm╚╗┤╬Ė▀Č╦╔╠śIĄ─ĀI╩š▓╗╝░Ė▀Č╦╔╠ł÷Ż¼Ą½╬┤üĒį÷ķL┐šķg▌^┤¾ĪŻ

īŻūóĖ▀Č╦║═│▒┴„Ą─╠½╣┼Ż¼▓╗╔┘ĒŚ─┐Ą─õN╩█Ņ~ĪóūŌĮę▓│÷¼FŽ┬╗¼ĪŻŲõųąŻ¼▒▒Š®╚²└’══╠½╣┼└’Īó│╔Č╝╠½╣┼└’ĪóÅVų▌╠½╣┼ģRĪó▒▒Š®ŅUĄ╠Ė█║═╔Ž║Ż┼dśI╠½╣┼ģR2024╔Ž░ļ─ĻĄ─┴Ń╩█õN╩█Ņ~▌^2023─Ļ═¼Ų┌ĘųäeŽ┬Ą°4%Īó17%Īó9%Īó4%╝░20%Ż¼āH╔Ž║ŻŪ░×®╠½╣┼└’▒Ż│ų▓╗ūāĪŻ

┼c┤╦═¼ĢrŻ¼ūŌĮį÷ķLĘĮ├µŻ¼ÅVų▌╠½╣┼ģRĪó╔Ž║Ż┼dśI╠½╣┼ģRĪó▒▒Š®ŅUĄ╠Ė█ĘųäeõøĄ├8%Īó24%Īó3%Ą─Ą°Ę∙Ż╗ŲõėÓĄ─▒▒Š®╚²└’══╠½╣┼└’Īó│╔Č╝╠½╣┼└’ĪóŪ░×®╠½╣┼└’ūŌĮät▒Ż│ų┴╦į÷ķLŻ¼Ęųäeį÷ķL9%Īó1%Īó10%ĪŻš¹¾wüĒšfŻ¼╠½╣┼ā╚Ąž┴Ń╩█ĒŚ─┐Ą─õN╩█Ņ~║═ūŌĮį÷ķLę▓═¼śė├µ┼R▌^┤¾┐╝“×ĪŻ

ī”ė┌ā╚ĄžśI┐ā▓╗╚ńŅAŲ┌Ą─įŁę“Ż¼┤¾▓┐ĘųĖ█┘YŲ¾śIŠ∙▒Ē╩Š╩▄╩ął÷ė░Ēæ▌^┤¾ĪŻ2024╔Ž░ļ─ĻŻ¼ā╚Ąž╔▌│▐ŲĘŽ¹┘M╩ąĄ└▐D╚§Ż¼═Ōė╬┘Å┘I╔▌│▐ŲĘĄ─┬├┐═╚╦öĄ╔Ž╔²Ż¼įņ│╔╔╠ł÷õN╩█Ņ~║═╩š╚ļŽ┬╗¼ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

ųĄĄ├ĻPūóĄ─╩ŪŻ¼ļm╚╗ūŌĮ╩š╚ļ╩▄õN╩█Ņ~ė░ĒæŻ¼▓ó╬┤õøĄ├▀^ČÓį÷ķLŻ¼Ą½│÷ūŌ┬╩▒Ż│ųĘĆČ©Ž“╔Ž┌ģä▌ĪŻō■ė^³cųĖöĄ┴╦ĮŌŻ¼║Ń┬ĪĪó╠½╣┼ĪóŠ┼é}ŲņŽ┬┤¾▓┐Ęųā╚Ąž┴Ń╩█ĒŚ─┐Š∙īŹ¼F│÷ūŌ┬╩Ą─╠ß╔²Ż¼│÷ūŌ┬╩į┌9│╔ęį╔ŽĪŻ┐╔ęį┐┤ĄĮŻ¼ūŌæ¶ī”Ė▀Č╦┴Ń╩█╬’śIĄ─╬┤üĒ░lš╣▀Ć╩ŪŠ▀éõ▌^ÅŖĄ─ą┼ą─ĪŻ

ī”┤╦Ż¼Ė█┘YŲ¾śIš²ėŗäØÅ─▀\ĀIīė├µ▀Mę╗▓Į╠ß╔²ĒŚ─┐į┌«öĄž╩ął÷Ą─ĖéĀÄ┴”ĪŻ╚ń║Ń┬ĪĘĮ├µę▓▒Ē╩Šīó│ų└mā×╗»ūŌæ¶ĮM║ŽŻ¼═Ųäėęį┐═×ķūĄ─═ŲÅVĘĮßś║═┼e▐kŽÓĻP╗ŅäėŻ¼▀Mę╗▓Į╝ėÅŖī”ŅÖ┐═Ą─╬³ę²┴”║═ķL▀hė»└¹─▄┴”Ż¼×ķśIäšūó╚ļį÷ķLäė┴”Ż¼╬┤üĒ░lš╣ę└╚╗ųĄĄ├Ų┌┤²ĪŻ

ŲĘ┼Ų╩ūĄĻ╗Ņ▄SČ╚╔Ž╔²Ż¼ĒŚ─┐ęį┴Ń╩█×ķų„┌ģä▌╬┤Ė─

╩ął÷▒Ē¼FĘĮ├µŻ¼ę╗ŠĆ│Ū╩ąųąŻ¼│²▒▒Š®┐šų├┬╩▌^Ą══ŌŻ¼ŲõėÓ╚²éĆ│Ū╩ąŠ∙ŠS│ųļp╬╗öĄĄ─╦«ŲĮŻ╗Č■ŠĆ│Ū╩ąųąŻ¼┤¾▓┐Ęų┐šų├┬╩į┌6-10%ų«ķgŻ¼Č■╝ŠČ╚Łh▒╚ūā╗»▓╗┤¾Ż¼│╩│ųŲĮ╗“▌p╬ó▓©äėĄ─ĀŅæBŻ¼─┐Ū░ų„ę¬╔╠śI│Ū╩ąĄ─╚ź╗»ē║┴”▓ó▓╗ąĪĪŻ

öĄō■üĒį┤Ż║Ą┌ę╗╠½ŲĮ┤„ŠS╦╣Ż¼ė^³cųĖöĄš¹└Ē

ūŌĮ╦«ŲĮ╔ŽŻ¼▓╗═¼│Ū╩ąķgĄ─ģ^äe├„’@Ż¼─▄╝ēĖ▀Īóā×┘|ģ^╬╗▌^×ķŽĪ╚▒Ą─│Ū╩ąŻ¼ūŌĮ╦«ŲĮę▓╠Äė┌▌^Ė▀╦«ŲĮŻ¼▓óŠ▀éõ▌^ÅŖĘĆČ©ąįĪŻŲõųąŻ¼▒▒Š®┘Å╬’ųąą─╩ūīėūŌĮūŅĖ▀Ż¼▀_ĄĮ800į¬/ŲĮĘĮ├ū/į┬Ż¼Č°╔Ž║Ż╚ń░┤╚šūŌĮ25.7į¬/ŲĮĘĮ├ūėŗ╦ŃŻ¼į┬ūŌĮę▓│¼▀^700į¬/ŲĮĘĮ├ūĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

śIæBĮM║Ž╔ŽŻ¼į┌ęį┘Å╬’ųąą─×ķ┤·▒ĒĄ─┴Ń╩█╔╠śIĒŚ─┐ųąŻ¼┴Ń╩█ŲĘ┼Ųę└╚╗░lō]ų°ųžę¬ū„ė├Ż¼ė╚Ųõ╩Ūį┌Ė▀Č╦╔╠śIųąš╝ō■ų„ī¦Ąž╬╗ĪŻ╚ń╠½╣┼ūŅą┬Ą─ūŌ涚╝▒╚ųąŻ¼üĒūį┴Ń╩█śIæBĄ─Ģrčb╝░┼õ’ŚĪóųķīÜ╝░ńŖ▒ĒĄ╚śIæBš╝▒╚│¼▀^47%ĪŻ

▓╗┐╔║÷ęĢĄ─╩ŪŻ¼į┌Ž¹┘M╩ął÷äė┴”▓╗ūŃĄ─ŪķørŽ┬Ż¼┴Ń╩█ŲĘ┼Ųį┌öUÅł╔Žę▓īóĢ■Ė³×ķīÅ╔„Ż¼┴Ń╩█╔╠śIĒŚ─┐╗“├µ┼RūŌĮŽ┬š{╗“┐šų├┬╩╠ß╔²Ą─╠¶æĪŻ▓╗▀^Š▀éõ▌^┤¾░lš╣┐šķgĄ─¤ßķTŲĘŅÉŻ¼╚įėą▌^ČÓūŌ┘UąĶŪ¾ĪŻ

╠½╣┼į┌žöł¾ųą╠ß╝░Ż¼─┐Ū░ÅVų▌║═│╔Č╝Ą─╔▌│▐ŲĘ┼Ų┴Ń╩█╔╠ī”┴Ń╩█śŪ├µĄ─ąĶŪ¾╚į╚╗ę¾ŪąŻ╗╔Ž║Ż║═▒▒Š®Ą─ĢrčbĪó▀\äėĪó╗»ŖyŲĘĪóĢr╔ą╔·╗ŅŲĘ┼Ų╝░▓═’ŗąąśI╔╠æ¶ī”┴Ń╩█śŪ├µĄ─ąĶŪ¾łįČ©ĪŻ

öĄō■üĒį┤Ż║ĒŚ─┐╣┘╬óŻ¼╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄš¹└Ē

Ų┌ā╚Ż¼ė^³cųĖöĄė^▓ņŽ┬Ą─śė▒ŠĒŚ─┐└^└mėąą┬ĄĻķ_│÷ĪŻ▓═’ŗŅÉų„ę¬ęį╩ūĄĻ×ķų„Ż¼į┌▓═’ŗąąśI═¼┘|╗»ć└ųžĄ─▒│Š░Ž┬Ż¼▓┐Ęų¤ßķTŲĘ┼ŲĄ─╩ūĄĻī”Ž¹┘Mš▀ėąų°Ė³ÅŖĄ─╬³ę²┴”Ż¼═¼Ģrę▓╝ėÅŖ┴╦ĒŚ─┐ŲĘ┼ŲĄ─▓Ņ«Éąįā×ä▌ĪŻ

ų┴ė┌┴Ń╩█ĘĮ├µŻ¼╔▌│▐ŲĘĪóĘ■’ŚĪó├└Ŗy╝░æ¶═Ō▀\äėät└^└m▒Ż│ų▌^Ė▀╗Ņ▄SČ╚Ż¼▀@ą®ę▓╩Ū┘Å╬’ųąą─Į³─ĻüĒį┌šą╔╠╔Žūóųžę²╚ļĄ─ŅÉäeĪŻ

▓╗▀^ę¬ūóęŌĄĮŻ¼╩▄╩ął÷ę“╦žė░ĒæŻ¼╔Ž╩÷ŲĘ┼ŲĄ─═žĄĻ╦┘Č╚ėą╦∙Ę┼ŠÅĪŻęį╔▌│▐ŲĘ×ķ└²Ż¼ō■ė^³cųĖöĄ▓╗═Ļ╚½ĮyėŗŻ¼Įžų╣ĄĮĮ±─Ļ7į┬Ż¼░³└©É█±R╩╦ĪóLVĪóBottega VenetaĪóBALENCIAGAĪóLOEWEĪóPradaĪóBurberryķ_ĄĻöĄ┴┐▓╗ČÓŻ¼Š∙ų╗ķ_│÷┴╦1ū∙╚½ą┬Š½ŲĘĄĻŻ¼Ė▀─▄╝ēĄĻõü▌^×ķŪĘ╚▒ĪŻ

╩ął÷ą┬į÷╣®æ¬Łh▒╚Ž┬╗¼Ż¼Ų¾śIųž┴┐╝ēĒŚ─┐╝ė╚ļæŠų

╩ął÷ą┬į÷╣®æ¬ĘĮ├µŻ¼ł¾ĖµŲ┌ā╚Ż¼ō■ė^³cųĖöĄ▓╗═Ļ╚½ĮyėŗŻ¼╚½ć°ĘČć·ā╚╣▓ėą10éĆ┴Ń╩█╔╠śIĒŚ─┐╚ļ╩ąŻ¼┐é¾w┴┐ĮėĮ³100╚f®OŻ¼ŽÓ▒╚╔ŽéĆł¾ĖµŲ┌ėą╦∙Ž┬╗¼ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄ▓╗═Ļ╚½Įyėŗ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼┤¾▓┐Ęųķ_śIĒŚ─┐Š∙╬╗ė┌ę╗Č■ŠĆ│Ū╩ąŻ¼╚²ŠĆ╝░ęįŽ┬─▄╝ē│Ū╩ąŲ┌ā╚ą┬į÷╣®æ¬▌^╔┘Ż¼▀@╗“┼c«öŪ░┤¾▒ŖŽ¹┘Mäė┴”▓╗ūŃėąĻPŻ¼▀\ĀI╔╠Ė³āAŽ“ė┌į┌╔╠śI░lš╣Śl╝■Ė³×ķ│╔╩ņĄ─│Ū╩ą═Ųäėą┬ĒŚ─┐╚ļ╩ąĪŻ

╗žĄĮśė▒ŠĒŚ─┐īė├µŻ¼Ų┌ā╚ķ_śIĒŚ─┐▓ó▓╗ČÓŻ¼Ųõųą▌^Š▀┤·▒ĒąįĄ─╩Ū▒▒Š®╚A┬ōŲņŽ┬Ą─╬õØhSKP║═ą┬°Ö╗∙Ąž«aŲņŽ┬Ą──ŽŠ®ifcĪŻ

Ū░š▀╬╗ė┌╬õØhŻ¼įō╩ą─┐Ū░ęčėąČÓéĆĖ▀Č╦ĒŚ─┐▓╝ŠųŻ¼Ųõųą░³└©╬õ╔╠MALLĪó╬õØh╚fŽ¾│ŪĪó╬õØh║Ń┬ĪÅVł÷Ą╚Ż¼ų„ę¬Ęų▓╝ė┌Øh┐┌ģ^ė“ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼╬õØhSKP▀xō±▒▄Ųõõh├óŻ¼▓ó╬┤┼cįŁėąĄ─│Ū╩ąĖ▀Č╦╔╠śIĒŚ─┐ŽÓĮ³Ż¼Č■╩Ūį┌ģ^╬╗╔Ž└Łķ_ŠÓļxŻ¼▀@ę▓╩ŪSKPŽĄ┴ąį┌Č■ŠĆ│Ū╩ą▓╝ŠųĖ▀Č╦╔╠śIĄ─ų„ę¬▀ē▌ŗĪŻ

╔Ž╩÷╬õØhSKP╩Ū▒▒Š®╚A┬ō└^▒▒Š®Īó╬„░▓Īó│╔Č╝ų«║¾Ż¼į┌╚½ć°┤“įņĄ─Ą┌4ū∙ĒŚ─┐Ż¼ė╔║ąūėSKP░┘žø║═¬ÜŚØĮųģ^K┤¾Ą└ĮM│╔Ż¼ę²╚ļCELINEĪóFENDIĪóGUCCIĪóLOUIS VUITTONĪóPRADAĪóSAINT LAURENTĄ╚Į³30éĆĖ▀Č╦Ģr╔▌ŲĘ┼ŲŻ¼└^└mū▀Ė▀Č╦░┘žø┬ĘŠĆĪŻ

║¾š▀╬╗ė┌─ŽŠ®Ż¼╩Ūą┬°Ö╗∙Ąž«aį┌─ŽŠ®║ė╬„CBD┤“įņĄ─╔▌│▐ŲĘ┘Å╬’ųąą─Ż¼═¼Ģrę▓╩Ū╚½ć°Ą┌╚²ū∙IFCŻ¼Č©╬╗Ė▀Č╦ĪŻ

ō■ė^³cųĖöĄ┴╦ĮŌŻ¼┤╦Ū░ą┬°Ö╗∙Ė▀Č╦╔╠śIĖ³ČÓ╝»ųąė┌╚A¢|Ąžģ^Ż¼ė╚Ųõ╩Ū╔Ž║Ż║═─ŽŠ®ā╔┤¾│Ū╩ąŻ¼▓╝Šų┴╦ųT╚ń╔Ž║Żąņ╝ęģRć°┘Qųąą─ITCĪó─ŽŠ®ć°Įųąą─IFCĪó╔Ž║Ż▌ĘŪf╠ņ╦CĄ╚ĒŚ─┐ĪŻ

┤╦┤╬ķ_śIĄ──ŽŠ®ifc¾w┴┐╝s10╚fŲĮĘĮ├ūŻ¼ģRŠ█╝s168╝ęŲĘ┼ŲŻ¼╝s30╝ę╩ū┤╬ĄŪĻæ─ŽŠ®Ż¼│²┴╦ć°ļHĖ▀Č╦ŲĘ┼ŲŲņ┼ץĻų«═ŌŻ¼Ė³Š█╝»Ģr╔ąą▌ķe╝░Ė▀ŲĘ┘|▓═’ŗŻ¼╝ėų«Ė▀š╝▒╚Ą─╩ūĄĻĪŻ

ė^³cųĖöĄšJ×ķŻ¼╔Ž╩÷ą┬ĒŚ─┐Ą─╝ė╚ļŻ¼ėą└¹ė┌╠ß╔²│Ū╩ą╔╠śIžSĖ╗Č╚Ż¼Ą½į┌╩ął÷▌^×ķŲŻ▄øĄ─«öŽ┬ę▓├µ┼R▓╗ąĪĄ─╠¶æŻ¼╬┤üĒ─▄ʱį┌ąąśIĖéĀÄųą═╗ć·▀Ć┤µį┌▌^ČÓ▓╗┤_Č©ąįĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį