Ų┤ČÓČÓ╣╩ęŌūī░ó└’Ę┤│¼ų«║¾

üĒį┤/ę╝Ę¼

ū„š▀/╠½╩Ęš▓─Ę╦╣

Ų┤ČÓČÓĮĄ╦┘┴╦Ż¼ć°ā╚(n©©i)ļŖ╔╠ā╚(n©©i)ŠĒų«ä▌(sh©¼)Ż¼╦Ų║§ę▓ę¬ū▀Ž“ĮY(ji©”)ŠųĪŻ

ę╗ę╣ų«ķgŻ¼Ų┤ČÓČÓ╩ąųĄ▒®Ą°ĮėĮ³30%Ż¼į┘Č╚║═░ó└’└Łķ_▓ŅŠÓĪŻ▀@╦Ų║§ų¦│ų┴╦░ó└’ĪóČČ궥╚Į³Ų┌Ī░Ę┼Śē│╔×ķŲ┤ČÓČÓĪ▒Ą─ųž┤¾æ(zh©żn)┬į▐D(zhu©Żn)Ž“ĪŻ

š²ų„Č╝▓╗ąą┴╦Ż¼Ī░«ŗ╗ó▓╗│╔Ī▒Ą─ųT╬╗Š═▓╗ę¬į┘└^└m(x©┤)┴╦ĪŻ

Ą½š²ų„ŲõīŹ(sh©¬)▓óø]ėą▓╗ąąĪŻ

Ų┤ČÓČÓČ■╝ŠČ╚ĀI╩šį÷╦┘╚į╚╗Ė▀▀_(d©ó)86%ĪŻ▀@║═░ó└’Ą─4%ęį╝░Š®¢|Ą─1%ŽÓ▒╚Ż¼ę└╚╗╦ŃĄ├╔Žš©┴čĪŻ

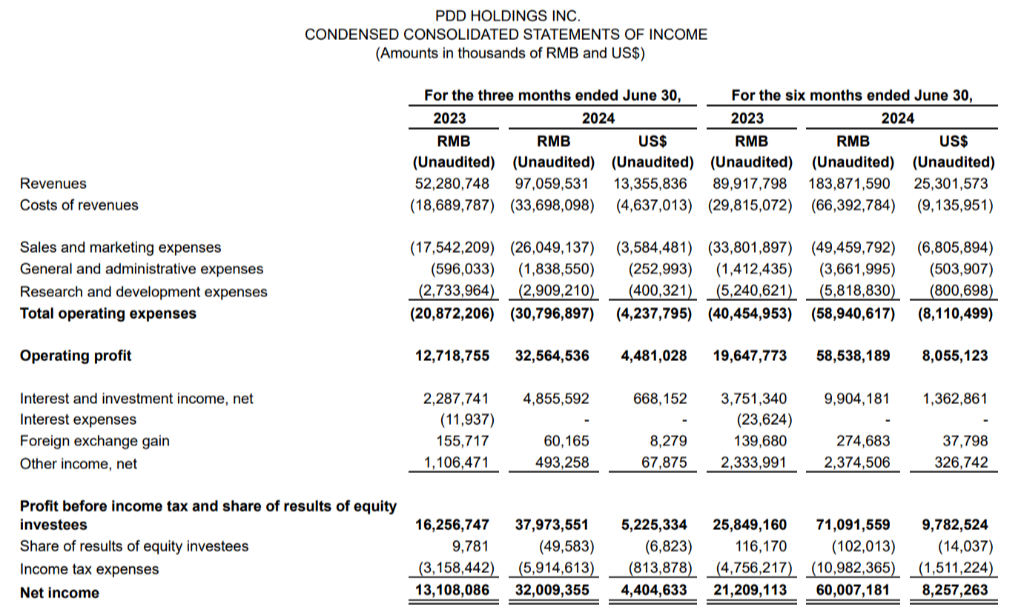

Ų┤ČÓČÓ2024─ĻQ2žö(c©ói)ł¾(b©żo)

╚╗Č°Ż¼ėąęŌ╦╝Ą─╩ŪŻ¼╣╔ār(ji©ż)Ą°Ą├ūŅČÓĄ─Ę┤Č°╩ŪśI(y©©)┐āūŅ║├Ą─Ų┤ČÓČÓĪŻ

Š®¢|▒ŠüĒė╔ė┌└¹ØÖ│¼ŅA(y©┤)Ų┌Ż¼į┌žö(c©ói)ł¾(b©żo)╣½▓╝║¾┤¾Ę∙╔ŽØqĪŻĄ½ė╔ė┌įŌė÷┴╦╬ųĀ¢¼öĄ─Æü╩█Ż¼╣╔ār(ji©ż)Įė▀BŽ┬Ą°Ż¼¼F(xi©żn)į┌Ą─ār(ji©ż)Ė±Ę┤Č°Ą═ė┌žö(c©ói)ł¾(b©żo)╣½▓╝Ū░Ą─╩š▒Pār(ji©ż)ĪŻ

ĖéĀÄē║┴”£p╚§║¾ėą═¹┐Ó▒MĖ╩üĒĄ─░ó└’╩Ū╚²╝ęųą╬©ę╗ę╗éĆ(g©©)žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝║¾Ż¼ų┴Į±╣╔ār(ji©ż)▒Ż│ų╔ŽØqĄ─ĪŻ

Ų┤ČÓČÓį┌ć°ā╚(n©©i)Ą─ĮĄ╦┘æ¬(y©®ng)įōęčĮø(j©®ng)ūīā╔┤¾ī”(du©¼)╩ų░ó└’║═Š®¢|ė·░l(f©Ī)Ę┼ą─ĪŻį┌Äū╝ę┤_ą┼ūį╝║ø]ėą╔·┤µ╬ŻÖC(j©®)ų«║¾Ż¼ļŖ╔╠ĮńĄ─ĀÄŖZŻ¼Ī░─Ń┤“─ŃĄ─Īó╬ę┤“╬ęĄ─Ī▒║▄┐ņŠ═Ģ■(hu©¼)│╔×ķ│ŻæB(t©żi)ĪŻ

01

Ų┤ČÓČÓŻ║ę¬│ŁĄū▓╗ę¬╩ūĖ╗

śI(y©©)┐ā┤¾ØqŻ¼╣╔ār(ji©ż)▒®Ą°ĪŻ

╣ųŠ═╣ų╩ął÷ī”(du©¼)Ų┤ČÓČÓĄ─ŅA(y©┤)Ų┌╠½Ė▀┴╦ĪŻ

į┌žö(c©ói)ł¾(b©żo)╣½▓╝Ū░Ż¼ČÓĘĮĄ─ę╗ų┬ŅA(y©┤)Ų┌╩Ū1000ā|į¬Ż¼Ė▀ė┌ūŅĮK╣½▓╝Ą─972ā|į¬ĪŻ▀@ę▓╩ŪŲ┤ČÓČÓā╔─ĻČÓęįüĒŅ^ę╗┤╬ūī╩ął÷╩¦═¹ĪŻ═Č┘Yš▀éāŲõīŹ(sh©¬)Č╝ų¬Ą└Ż¼▀@ĘNŪķørįń═ĒĢ■(hu©¼)░l(f©Ī)╔·ĪŻ

Ų┤ČÓČÓ╚į╠Äį┌Ė▀╦┘į÷ķLŲ┌Ż¼ŅA(y©┤)£y(c©©)▀@ĘN╣½╦ŠśI(y©©)┐āĄ─ļyČ╚’@╚╗ę¬▒╚ĘĆ(w©¦n)Č©į÷ķLĄ─░ó└’╗“Š®¢|ę¬┤¾Ą├ČÓĪŻČ°ŪęŻ¼Ų┤ČÓČÓę╗Ž“▓╗Ž▓Üg║══Č┘Yš▀£Ž═©ĪŻ

╦¹éāĄ─ā╔┤¾CEO╔§ų┴į┌▀@┤╬Ą─śI(y©©)┐āĢ■(hu©¼)╔Žļpļpī”(du©¼)ūį╝ę╣½╦Šča(b©│)ĄČĪ¬Ī¬

┌w╝čšķšfŻ║Ī░Ų┤ČÓČÓĖ▀╩š╚ļĄ─į÷ķL╩Ū▓╗┐╔│ų└m(x©┤)Ą─ĪŻĪ▒

ĻÉ└┌šfŻ║Ī░Ų┤ČÓČÓ└¹ØÖųØuŽ┬ĮĄĄ─┤¾ĘĮŽ“╩Ū▓╗┐╔▒▄├ŌĄ─ĪŻĪ▒

Ų┤ČÓČÓ╣╔ār(ji©ż)

╚ń╣¹╔wūĪ╦¹éāĄ─Ņ^ŃĢŻ¼─ŃĢ■(hu©¼)šJ(r©©n)×ķ╦¹éā╩Ūū÷┐šĄ─═ČąąĘų╬÷ĤŻ¼╩Ū░ó└’╗“Š®¢|Ą─ļŖ╔╠░ÕēKžō(f©┤)ž¤(z©”)╚╦Ż¼╗“š▀╩Ūę╗éĆ(g©©)▒╗ē║šźĄ├╠½║▌Īó▐o┬Ü║¾ėų╩▄└¦ė┌ĖéśI(y©©)ģf(xi©”)ūhĄ─Ū░åT╣żĪŻ

Ą½į§├┤ę▓Žļ▓╗ĄĮšf▀@ĘNįÆĄ─ā╔éĆ(g©©)╚╦Š╣╚╗╩Ū╣½╦ŠĄ─CEOĪŻā╔éĆ(g©©)╚╦Ą─įÆ▀ĆśO×ķ─¼Ų§Ż¼ę╗│¬ę╗║═Ż¼Ę┬ĘšfŽÓ┬ĢĪŻ▀@╚ń╣¹šfø]ėą╚╦░▓┼┼Ż¼āHāH╩ŪŪ╔║ŽŻ¼æ¬(y©®ng)įō╩Ūø]ėą╚╦Ģ■(hu©¼)ŽÓą┼Ą─ĪŻ

šl─▄░▓┼┼Ų┤ČÓČÓĄ─ā╔éĆ(g©©)CEO─žŻ┐

─ŪŠ═╩ŪŪ░▓╗Š├äé«ö(d©Īng)╔Ž╩ūĖ╗Ą─Ų┤ČÓČÓäō(chu©żng)╩╝╚╦ĪóĄ┌ę╗┤¾╣╔¢|³SŹśĪŻ

╦¹ę▓╚ńįĖ╦”Ą¶┴╦ĪČĖŻ▓╝╦╣ĪĘųąć°īŹ(sh©¬)Ģr(sh©¬)Ė╗║└░±Ą─╩ūĖ╗Ņ^ŃĢŻ¼┬õį┌┴╦ńŖ▒ś▒śĪóÅłę╗°Q║═±R╗»“v║¾├µĪŻ

ęŖ▀^³SŹśč▌ųvĄ─╚╦Č╝ų¬Ą└╦¹▓╗╔Ųčį▐oŻ¼╩ŪéĆ(g©©)Ą═š{(di©żo)Ą─╚╦ĪŻČ°ŪęŻ¼╦¹į┌╣╚ĖĶ╔Ž░ÓĄ─Ģr(sh©¬)║“Ż¼šŃ┤¾Ä¤ąųČ╬ė└ŲĮŠ═░▓┼┼╦¹║═░═ĘŲ╠ž╣▓▀M(j©¼n)╬ń▓═ĪŻÅ──ŪĢr(sh©¬)ŲŻ¼³SŹś?bi©Īo)Ń╩Ū¦ę└┴╦░═ĘŲ╠žĄ─ār(ji©ż)ųĄ═Č┘YĪŻ

³SŹś┼c░═ĘŲ╠ž║Žė░

Č°▓╗į┌║§Č╠Ų┌╣╔ār(ji©ż)Ż¼ų╗ĻP(gu©Īn)ūóķLŲ┌ār(ji©ż)ųĄŠ═╩Ūār(ji©ż)ųĄ═Č┘YĄ─ųžę¬ą┼ŚlĪŻ

░═ĘŲ╠ž├┐┤╬Č╝Ģ■(hu©¼)×ķūį╝ę╣½╦Š▓«┐╦ŽŻĀ¢╣■╚÷ĒfĄ─╣╔ār(ji©ż)▒®Ą°Č°┼dŖ^ĪŻ▀@ūī╦¹ėųėą┴╦ę╗éĆ(g©©)│ŁĄūĄ─ÖC(j©®)Ģ■(hu©¼)ĪŻ

³SŹś▀@┤╬×ķ┴╦ö[├ō╩ūĖ╗Ņ^ŃĢŻ¼╣└ėŗ(j©¼)╩Ū▓╗Ģ■(hu©¼)│ŁĄūĄ─Ż¼Ą½╦¹æ¬(y©®ng)įōĢ■(hu©¼)Ž“śI(y©©)┐āĢ■(hu©¼)╔ŽŲ┤├³│¬┐šĄ─┌w╝čšķ║═ĻÉ└┌Ėńéz├µ╩┌ÖC(j©®)ę╦ĪŻ

ŽļŽļ▀@Č■╬╗░Õų°─ś├µĪóę╗▒Šš²Įø(j©®ng)Ąž├µī”(du©¼)═Č┘YÖC(j©®)śŗ(g©░u)Ų┤├³ÜóĄ°Ż¼╚╗║¾╗ž╝ęų«║¾į┘ė├Ą═ār(ji©ż)Å─Ų┤├³│÷╠ėĄ─ÖC(j©®)śŗ(g©░u)╩ųųą░čŲ┤ČÓČÓĄ─╣╔Ų▒Įė▀^üĒĪŻ

╣└ėŗ(j©¼)▓╗╣Ō╦¹éāézŻ¼─Ń║═╬ęČ╝Ģ■(hu©¼)╚╠┐Ī▓╗Į¹ĪŻ

02

░ó└’Ż║▓╗į┘╚╠─═Ż¼Ę┼ą─ö┐žö(c©ói)

Ų┤ČÓČÓ╣½▓╝žö(c©ói)ł¾(b©żo)║¾Ą─Į╗ęū╚šŻ¼░ó└’░═░═Ą─╣╔ār(ji©ż)ę▓Ž┬Ą°┴╦Ż¼╩ąųĄ╩Ū1944ā|├└į¬ĪŻČ°Ų┤ČÓČÓ▒®Ą°ų«Ū░Ą─╩ąųĄ╩Ū1943ā|├└į¬ĪŻ

«ö(d©Īng)╚╗╩ąųĄų╗╩Ū▒Ē├µ¼F(xi©żn)Ž¾Ż¼ūŅ─▄ūī░ó└’CEOģŪėŠŃæ░▓ą─Ą─öĄ(sh©┤)ō■(j©┤)æ¬(y©®ng)įō╩Ū┤·▒ĒŲ┤ČÓČÓć°ā╚(n©©i)ļŖ╔╠śI(y©©)äš(w©┤)Ą─Ī░ŠW(w©Żng)Įj(lu©░)ĀIõNĘ■äš(w©┤)╝░Ųõ╦¹╩š╚ļĪ▒Ą─į÷╦┘Ž┬╗¼ĄĮ┴╦29%Ż¼▀h(yu©Żn)Ą═ė┌╔Ž╝ŠČ╚Ą─56%ĪŻ

▀@ūī░ó└’ėą┴╦│õūŃĄ─░▓╚½ĖąĪŻ

ČČę¶▀M(j©¼n)▄Ŗžø╝▄ļŖ╔╠Š═ūī░ó└’ī”(du©¼)ų▒▓źļŖ╔╠╩ął÷Ą─æ(zh©żn)ørĘ┼Ž┬ą─üĒŻ¼Č°╚ńĮ±Ų┤ČÓČÓų„ī¦(d©Żo)Ą─Ą═ār(ji©ż)æ(zh©żn)ł÷┐┤ŲüĒę▓ĘĆ(w©¦n)Č©Ž┬üĒ┴╦ĪŻ

░ó└’┐╔╦Ń╩Ū╦╔┴╦ę╗┐┌ÜŌĪŻ╦¹éāūŅĮ³▀@ÄūéĆ(g©©)╝ŠČ╚╚╠Ą├╩ŪŽÓ«ö(d©Īng)ļy╩▄ĪŻ

Į±─ĻČ■╝ŠČ╚Ż¼╠į╠ņĀI╩š═¼▒╚Ž┬ĮĄ1%Ż¼│╔×ķŲ▀┤¾śI(y©©)äš(w©┤)░ÕēKųą╬©ę╗Ž┬Ą°Ą─ĪŻ

Ī░ār(ji©ż)Ė±┴”Ī▒æ(zh©żn)┬į╩Ūįņ│╔▀@śėŠų├µĄ─╩ūę¬įŁę“ĪŻęįČ■╝ŠČ╚×ķ└²Ż¼╠į╠ņė├ĀI╩šŽ┬ĮĄ×ķ┤·ār(ji©ż)Ż¼ōQüĒ┴╦ėåå╬┴┐ļp╬╗öĄ(sh©┤)į÷ķL║═GMVĖ▀å╬╬╗öĄ(sh©┤)į÷ķLĪŻ

į┌Ė³įńĄ─śI(y©©)┐āĢ■(hu©¼)╔ŽŻ¼░ó└’ą¹▓╝▀ĆĢ■(hu©¼)į┌╬┤üĒÄūéĆ(g©©)╝ŠČ╚Ī░└^└m(x©┤)▒Ż│ų▌^Ė▀╦«ŲĮĄ─┘Y▒Šų¦│÷Ī▒ĪŻ▀@Š═╩Ū×ķ┴╦└^└m(x©┤)ņ¢╣╠Äū┤¾śI(y©©)äš(w©┤)Ą─╩ął÷Ę▌Ņ~ĪŻ

ģŪėŠŃæšfŻ¼Ī░░ó└’┤¾▓┐ĘųśI(y©©)äš(w©┤)īóĢ■(hu©¼)į┌1Ī½2─Ļā╚(n©©i)Ļæ└m(x©┤)īŹ(sh©¬)¼F(xi©żn)ė»╠ØŲĮ║ŌĪ▒ĪŻĄ½╚ń╣¹╦¹╠ßŪ░ų¬Ą└Ų┤ČÓČÓį┌ć°ā╚(n©©i)╩ął÷Ą─ĮĄ╦┘Ż¼╗“įSĢ■(hu©¼)Įo│÷Ė³╝ė╝ż▀M(j©¼n)Ą─ė»└¹ŅA(y©┤)Ų┌ĪŻ

Š▀¾wĄĮ╠į╠ņśI(y©©)äš(w©┤)Ż¼╦¹šfĪ░╬┤üĒÄūéĆ(g©©)╝ŠČ╚Ż¼╠į╠ņ╝»łF(tu©ón)CMRĄ─į÷╦┘Ģ■(hu©¼)ųØuŲź┼õGMVĄ─į÷╦┘ĪŻĪ▒

╠į╠ņĄ─┐═æ¶╣▄└Ē╩š╚ļŻ©CMRŻ®▒Š╝ŠČ╚ų╗═¼▒╚╬óį÷0.6%Ż¼┤¾Ę∙┬õ║¾ė┌GMVį÷╦┘ĪŻ

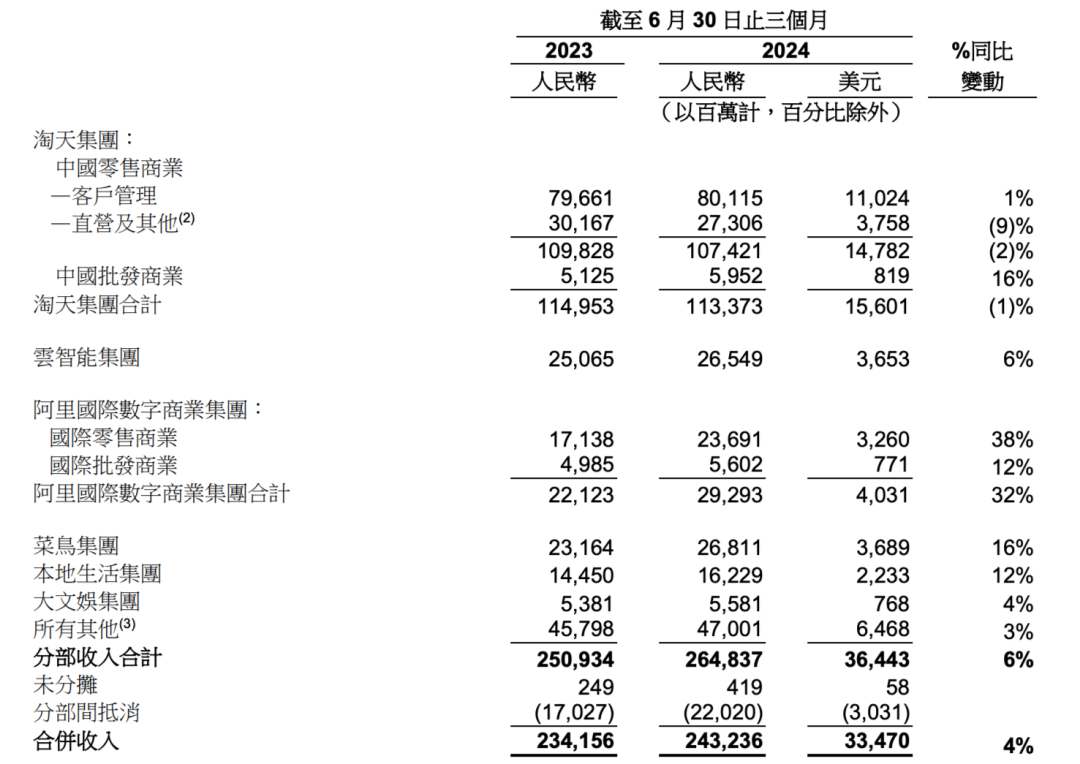

░ó└’░═░═2024─ĻQ2žö(c©ói)ł¾(b©żo)

×ķ┴╦═Ļ│╔Ųź┼õ▀@ā╔ĒŚ(xi©żng)Ą──┐ś╦(bi©Īo)Ż¼░ó└’īóÅ─Į±─Ļā╚(n©©i)9į┬ŲŻ¼ī”(du©¼)╠į╠ņ╦∙ėą╔╠╝ę╩š╚Ī│╔Į╗Ņ~0.6%Ą─Ī░╗∙ĄA(ch©│)▄ø╝■Ę■äš(w©┤)┘M(f©©i)Ī▒ĪŻ

╦³╩ŪūŅ║¾ę╗éĆ(g©©)▓┼╩š▀@éĆ(g©©)┘M(f©©i)Ą─ļŖ╔╠ŲĮ┼_(t©ói)ĪŻ

Ų┤ČÓČÓįńį┌2020─ĻŻ¼Š®¢|ĪóČČę¶į┌2023─ĻČ╝ęčĮø(j©®ng)╩š╚Ī┴╦▀@ĒŚ(xi©żng)┘M(f©©i)ė├Ż¼┘M(f©©i)┬╩Š∙▓╗Ą═ė┌0.6%ĪŻ

įŁüĒ╠įīÜ╩ŪéĆ(g©©)ų╗╩šÅVĖµ┘M(f©©i)Īó▓╗│ķé“ĮĄ─ŲĮ┼_(t©ói)Ż¼Č°╠ņžłā╔éĆ(g©©)┘M(f©©i)ė├Č╝ėąĪŻ╦∙ęįŻ¼╠įīÜĄ─åT╣żĖ³įĖęŌ░č┴„┴┐Įo┤¾╔╠╝ęŻ¼ę“?y©żn)ķąĪ╔╠╝ęø]─Ū├┤įĖęŌ┤“ÅVĖµĪŻ│ķé“║¾Ż¼╠įīÜ╚╦Ę┤Č°Ģ■(hu©¼)Ė³Š█Į╣ė┌GMVį÷ķLĄ──┐ś╦(bi©Īo)ĪŻ

┤╦═ŌŻ¼─▄Ä═╠į╠ņį÷╩šĄ─▀ĆėąŽ┬░ļ─Ļ╚½├µõüķ_Ą─╚½šŠ═ŲÅVĪŻ

╦∙ęįšfŻ¼╚ń╣¹ø]ėą╩▓├┤ęŌ═ŌŻ¼╠į╠ņžøÄ┼╗»┬╩╔Ž╔²Ż¼└¹ØÖųž╗žį÷ķL╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ

03

Š®¢|Ż║ĮĄ▒Šį÷ą¦Ż¼ÅV╝{ąųĄ▄

Š®¢|╩Ū▀@éĆ(g©©)╝ŠČ╚└¹ØÖ═µĄ├ūŅ╗©Ą─╝āļŖ╔╠ŲĮ┼_(t©ói)ĪŻ

꬚fŲ┤ČÓČÓ125%Ą─ā¶└¹ØÖ▒╚Š®¢|Ą─69%▀ĆĖ▀Ą├ČÓĪŻĄ½ų«╦∙ęįšfŠ®¢|═µĄ├╗©Ż¼╩Ūę“?y©żn)ķ╦³Ą─ĀI╩šį÷╦┘ų╗ėą1.2%ĪŻ

Š®¢|╩ŪĘĆ(w©¦n)ĘĆ(w©¦n)šŠį┌┴╦ę╗▒ŖĮĄ▒Šį÷ą¦Ą─ŲĮ┼_(t©ói)«ö(d©Īng)ųąĪŻ“vėŹŻ¼ĀI╩š═¼▒╚į÷8%Ż¼ā¶└¹═¼▒╚į÷53ŻźŻ╗┐ņ╩ųŻ¼ĀI╩š═¼▒╚╔²12%Ż¼ā¶└¹ØÖ═¼▒╚╔²74%ĪŁĪŁ

Š®¢|Ė▀▀_(d©ó)10.9%Ą─├½└¹ØÖį÷╦┘╩Ū╦³ā¶└¹ØÖ┤¾│¼ŅA(y©┤)Ų┌Ą─Ė∙į┤ĪŻ

Č°ō■(j©┤)╦³į┌žö(c©ói)ł¾(b©żo)Ģ■(hu©¼)╔ŽĄ─ĮŌßīŻ¼Ī░╣½╦Šū„×ķūŅ┤¾å╬ę╗┴Ń╩█╔╠Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼ā×(y©Łu)╗»┴╦▓╔┘Å┴„│╠Ż¼ĮĄĄ═┴╦▓╔┘Å│╔▒ŠĪ▒ĪŻ

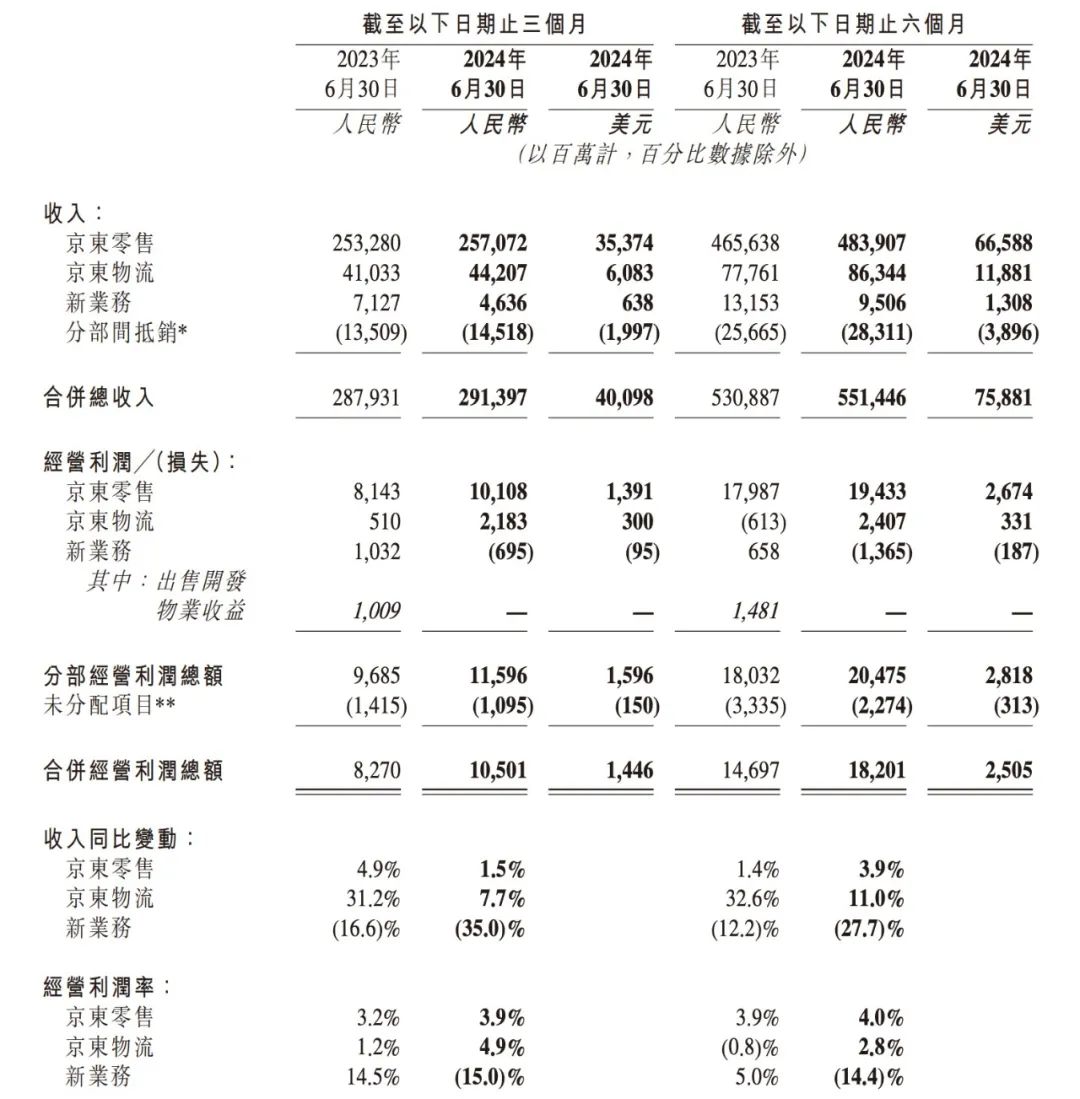

Š®¢|2024─ĻQ2žö(c©ói)ł¾(b©żo)

ĘŁūgę╗Ž┬Ż¼Š═╩Ū└¹ØÖČ╝üĒūį╔╠╝ęĄ─ōp╩¦ĪŻ

┐┤üĒ▀@ę╗šąį┌╚ńĮ±Ą─ļŖ╔╠ąąśI(y©©)╩ŪŽÓ«ö(d©Īng)═©ė├ĪŻ

Ų┤ČÓČÓĄ─Ī░āH═╦┐ŅĪ▒Š═╩Ū▀@šąĄ─╝»┤¾│╔š▀ĪŻ

▓╗▀^Ż¼Ū░ę╗ĻćūėŻ¼Ī░āH═╦┐ŅĪ▒ŅlŅlę²░l(f©Ī)▌øŪķĪŻŲ┤ČÓČÓĄ─╔╠╝ę“ī(q©▒)▄ćŪ¦└’×ķ┴╦ę╗éĆ(g©©)ÄūēKĄ─Ī░āH═╦┐ŅĪ▒ėåå╬Ż¼šę┐═æ¶└Ēšō║¾ī”(du©¼)▓Š╣½╠├ĪŻ

─┐Ū░Ż¼Ų┤ČÓČÓęčĮø(j©®ng)Å─8į┬7╚šķ_╩╝Ż¼ĮoĪ░āH═╦┐ŅĪ▒╝ė╔Ž┴╦Ž▐ųŲĪŻį┌Ž¹┘M(f©©i)š▀░l(f©Ī)ŲĪ░āH═╦┐ŅĪ▒ąĶŪ¾║¾Ż¼╔╠╝ę─▄½@Ą├36ąĪĢr(sh©¬)ūįų·╠Ä└ĒÖÓ(qu©ón)ĪŻį┌┤╦Ų┌ķgŻ¼Ų┤ČÓČÓŲĮ┼_(t©ói)┐═Ę■▓╗Ģ■(hu©¼)Įķ╚ļĪŻ

▓╗▀^Ż¼▀@šąæ¬(y©®ng)įōų╗╩ŪĮo▐Čč“├½Ą─╚╦į÷╠Ē┴╦┬ķ¤®Ż¼ī”(du©¼)ė┌▒╗╔╠ŲĘĖŃĄ├ÜŌ▓╗┤“ę╗│÷üĒĄ─Ž¹┘M(f©©i)š▀Ż¼Ą╚éĆ(g©©)36ąĪĢr(sh©¬)╩Ū¤o╦∙ų^Ą─ĪŻ

╠įīÜę▓ī”(du©¼)Ī░āH═╦┐ŅĪ▒ū÷│÷┴╦ą▐ėåŻ¼Å─8į┬9╚šŲŻ¼ĄĻõüŠC║Ž¾w“×(y©żn)Ęų┤¾ė┌4.8Ą─╔╠╝ęŻ¼į┘įŌė÷Ī░āH═╦┐ŅĪ▒Ż¼ŲĮ┼_(t©ói)ąĪČ■▓╗Ģ■(hu©¼)Įķ╚ļĪŻ

Ą½▀@ąĪąĪĄ─ā×(y©Łu)╗»═¼śėįŌė÷┴╦▒ŖČÓąĪ╔╠╝ęĄ─═┬▓█ĪŻ

įŁę“║▄║åå╬Ī¬Ī¬ąĪ╔╠╝ę?gu©®)ū║§║▄ļy░č¾w“×(y©żn)Ęų╠ßĖ▀ĄĮ4.8ų«╔ŽĪŻ

┐éČ°čįų«Ż¼ļŖ╔╠ŲĮ┼_(t©ói)²R╦ó╦óßśī”(du©¼)╔╠╝ę│╔┴╦ą┬┌ģä▌(sh©¼)ĪŻ

ėą┴╦▀@éĆ(g©©)└¹Ų„Ż¼äóÅŖ(qi©óng)¢|Č╝▓╗ąĶę¬▓├Ą¶ąųĄ▄┴╦ĪŻ

Š®¢|▀^╚źę╗─Ļą┬į÷┴╦2╚fČÓåT╣żŻ¼ÄūéĆ(g©©)╝ŠČ╚ę╗ų▒▒Ż│ųŁh(hu©ón)▒╚į÷ķLĪŻ

▓╗▀^▀@┤╬Ż¼Ų┤ČÓČÓ£╩(zh©│n)éõ▀M(j©¼n)ę╗▓Įūī└¹ĪŻ╦³šfę¬į┌Ī░╬┤üĒę╗─Ļųąī”(du©¼)ā×(y©Łu)┘|(zh©¼)╔╠╝ę┤¾Ę∙£p├ŌĮ╗ęū╩ų└m(x©┤)┘M(f©©i)Ż¼ŅA(y©┤)ėŗ(j©¼)£p├Ō100ā|į¬Ī▒ĪŻ▀@▒Ē├„Ų┤ČÓČÓę¬└^└m(x©┤)Ž“╔Ž═╗ć·ĪŻ

ģŪįüŃæ║═äóÅŖ(qi©óng)¢|┐┤ĄĮ▀@└’Ż¼ą─Ūķ╣└ėŗ(j©¼)▒╚▌^Å═(f©┤)ļsĪŻ

ę╗ĘĮ├µŻ¼▀@šf├„Ų┤ČÓČÓĄ─Ą═ār(ji©ż)╩ął÷’¢║═┴╦Ż¼╦³▓╗Ą├▓╗Ž“═Ō═╗ć·ĪŻ┴Ēę╗ĘĮ├µŻ¼ŲĘ┘|(zh©¼)Ą═ār(ji©ż)╩ął÷Ą─ĖéĀÄĢ■(hu©¼)Ė³╝ė╝ż┴ęĪŻ

Ą½¤ošō╚ń║╬Ż¼╚²╝ęĄ─Į«ė“ę▓Ģ■(hu©¼)ė·░l(f©Ī)ŪÕ╬·ĪŻ

╬┤üĒĄ─į÷┴┐║▄┐╔─▄üĒūį║Ż═ŌĪŻ

║═┴Ē═Ōā╔╝ęŽÓ▒╚Ż¼Š®¢|į┌║Ż═Ō╦ŃĄ├╔Ž║┴¤oĖéĀÄ┴”ĪŻ▀@ę╗³c(di©Żn)å╬Å─¢|─Žüåę╗éĆ(g©©)╩ął÷Š═┐╔ęį┐┤│÷Č╦─▀ĪŻ

Š®¢|╚ź─ĻĄūęčĮø(j©®ng)ĻP(gu©Īn)ķ]┴╦ėĪ─ßšŠ║═╠®ć°šŠŻ¼ÅžĄū═╦│÷┴╦¢|─ŽüåļŖ╔╠╩ął÷ĪŻ░ó└’Ą─Lazadaätį┌7į┬īŹ(sh©¬)¼F(xi©żn)┴╦┼ż╠Ø×ķė»ĪŻŲ┤ČÓČÓĄ─Temu 7į┬29╚šį┌╠®ć°╔ŽŠĆŻ¼ķ_▒┘┴╦į┌¢|─ŽüåĄ─Ą┌╚²éĆ(g©©)╩ął÷ĪŻ

▓╗▀^Ż¼ė╔ė┌ĄžŠēš■ų╬’L(f©źng)ļU(xi©Żn)Ż¼═Č┘Yš▀─┐Ū░ī”(du©¼)Ų┤ČÓČÓĄ─Temu╗∙▒Š╩Ū┴Ń╣└ųĄĪŻ

╦∙ęįšfŻ¼į┌║Ż═ŌŻ¼ø_Ą─ūŅ├═Ą─▓╗ę╗Č©ūŅėąā×(y©Łu)ä▌(sh©¼)ĪŻ▀@ę╗³c(di©Żn)TikTokæ¬(y©®ng)įō¾wĢ■(hu©¼)Ė³╔Ņ┐╠ĪŻ

Ę┤Ą╣╩Ū░ó└’ć°ļH▀@ĘNĘĆ(w©¦n)ųąŪ¾▀M(j©¼n)Ą─Ė³╚▌ęūĮo═Č┘Yš▀ĦüĒ╗žł¾(b©żo)ĪŻ

Å─╣╔ār(ji©ż)┐┤Ż¼─┐Ū░Ą─░ó└’ĪóŲ┤ČÓČÓĪ󊮢|ī”(du©¼)ė┌ār(ji©ż)ųĄ═Č┘Yš▀Č╝śOŠ▀╬³ę²┴”ĪŻ

Ų┤ČÓČÓ║═Š®¢|Äū║§Č╝╩Ū10▒Č╩ąė»┬╩Ż¼Č°░ó└’ŅA(y©┤)ėŗ(j©¼)Ęų╝t║═╗ž┘ÅĦüĒĄ─╗žł¾(b©żo)┬╩Š═Ė▀▀_(d©ó)12%ĪŻ

╩Ū│÷╩ųĄ─Ģr(sh©¬)║“┴╦å߯┐

┐ų┼┬▀Ćę¬┐┤─Ńī”(du©¼)║Ļė^Łh(hu©ón)Š│į§├┤┐┤ĪŻ

├└┬ō(li©ón)ā”(ch©│)ĮĄŽó─▄ĦüĒĮø(j©®ng)Ø·(j©¼)▄øų°Ļæå߯┐╚ń▓╗─▄Ż¼─Ū├┤┴„äė(d©░ng)ąį┐ų╗┼ųąĄ─├└╣╔║═Ė█╣╔ätĢ■(hu©¼)ėŁüĒėųę╗▓©Ą°ä▌(sh©¼)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)