├└łF±éļxõ÷£uųąą─

üĒį┤/36ļ┤

ū½╬─/╚╬▓╩╚Ń

Ų┤ČÓČÓŪ░─_╣╔ār┤¾Ą°Ż¼├└łF║¾─_Ė·╔Žę╗Ę▌┤“Ž¹ō·ænĄ─│╔┐āå╬Ż¼Ä══Č┘Yš▀éā╦╔┴╦ę╗┐┌ÜŌĪŻ

äé▀^╚źĄ─Č■╝ŠČ╚Ż¼├└łFø]į┘│÷¼FŽ±─Ļ│§─Ūśė┤¾ĄČķ¤Ė½Ą─ĮM┐ŚūāĖ’ĪŻūŅĮ³Ą─ę╗┤╬š{š¹Ż¼╩Ū═§┼d8į┬23╚š░l│÷ś╦Ņ}×ķĪ░╣½╦ŠĮM┐Ś└^└mĄ³┤·Ī▒Ą─ā╚▓┐ą┼Ż¼ų„ę¬╩Ū▓ķ┬®ča╚▒Ż¼ī”┤╦Ū░ŽÓī”┴Ń╔óĄ─äōą┬śIäš▀Mąąš²╩ĮĄ─š¹║Ž├³├¹Ż¼ą╬│╔Ī░▄øė▓╝■Ę■äšĪ▒ĪóĪ░╩│ļs┴Ń╩█Ī▒ĪóĪ░KeetaĪ▒╚²éĆą┬░ÕēKŻ¼├┐ĒŚśIäš╦∙╠ÄĄ─╬╗ų├║═ĮŪ╔½Ė³╝ė├„╬·ĪŻ

┐é¾wüĒšfŻ¼▀@éĆ╝ŠČ╚Ė³Ž±╩Ūę╗ŽĄ┴ą┤¾š{š¹║¾Ą─│╔┐āāČ¼FŲ┌ĪŻžöł¾░l▓╝Ū░Ż¼═Č┘Yš▀ÅVĘ║ō·ą─Ą─ĄĮĄĻśIäšĖéĀÄĪóą┬śI䚣p╠ØĪó═Ō┘uąĶŪ¾Ą╚Ż¼Č╝ėą▓╗ÕeĄ─╗žĒæĪŻ

║╦ą─▒ŠĄž╔╠śIĄ─└¹ØÖ┬╩äōą┬Ė▀Īóą┬śIäš│¼ŅAŲ┌£p╠ØŻ¼śŗ│╔┴╦├└łF▒Š╝ŠūŅ┤¾Ą─┴┴³cĪŻĄ┌ę╗╝ŠČ╚Ż¼║╦ą─▒ŠĄž╔╠śIĄ─└¹ØÖ╦«ŲĮļm╚╗Łh▒╚ėą╦∙Ė─╔ŲŻ¼Ą½ŠÓļxĖ▀³c╚įėą▓╗ąĪŠÓļxĪŻČ°Č■╝ŠČ╚Ż¼Ųõ└¹ØÖ┬╩▀_ĄĮÜv╩Ęą┬Ė▀Ą─25.1%ĪŻą┬śIäš╠Øōpätė╔╚ź─Ļ═¼Ų┌Ą─52ā|į¬╩ššŁĄĮ13ā|į¬Ż¼£p╠ØĘ∙Č╚▀hĖ▀ė┌╩ął÷ŅAŲ┌Ą─18Ī½21ā|į¬ĪŻ

Å─ĖéĀÄęĢĮŪüĒ┐┤▀@éĆ╝ŠČ╚Ż¼├└łF▒Š╔Ēį┌š{š¹▓▀┬įŻ¼ī”╩ųĄ─æĀÄęŌ╬Čę▓╚§┴╦Ž┬╚źĪŻ╗“ų„äė╗“▒╗äėŻ¼├└łF±éļx┴╦▀^╚źę╗éĆĢrŲ┌Ī░╦─├µ╩Ūæ╩┬Ī▒Ą─õ÷£uųąą─Ż¼ķ_╩╝Ė³ĻPūóūį╝║Ą─ą¦┬╩║═└¹ØÖ▒Š╔ĒĪŻ═§┼dįń─Ļšf▀^Ą──ŪŠõĪ░įĮ╩Ūą╬ä▌▓╗║├Ż¼įĮ╩Ūė┬├═Š½▀MĄ─Ģr║“Ī▒į┌Į±╠ņ▀mė├ė┌├┐╝ę┤¾╣½╦ŠŻ¼ų╗╩Ūę╗ą®╣½╦Š╚įį┌ė┬├═│÷ō¶Ż¼Č°├└łFätĖ³ČÓ▀xō±Ž“ā╚Š½▀MĪŻ

╔Ž╝ŠČ╚ĦüĒūŅ┤¾¾@Ž▓Ą─╝┤┼õėåå╬į÷ķLŻ¼į┌▒Š╝Š▒╚▌^ŲĮĄŁĪŻ╝┤┼õ┐éå╬┴┐╝s62ā|å╬Ż¼═¼▒╚į÷ķL14.2%Ż¼┼cŅAŲ┌┤¾¾wę╗ų┬ĪŻ┴Ē═ŌŻ¼ļŖįÆĢ■╔Ž╠ߥĮŻ¼╝┤┼õ╩š╚ļĄ─į÷╦┘Ė▀ė┌å╬┴┐į÷╦┘Ż¼┐╔ęŖŲ┤║├’łÄ¦üĒĄ─å╬Š∙╩š╚ļŽ┬ĮĄą¦æ¬£p╚§ĪŻō■┴╦ĮŌŻ¼Ų┤║├’łČ■╝ŠČ╚į┌ėåå╬┴┐ųąĄ─š╝▒╚╝s11%Ż¼ŪęŲõ╣®Įoę▓į┌ųąąĪ╔╠╝ęų«═ŌŻ¼│ų└mŽ“ŲĘ┼Ų╔╠╝ę┐┐önĪŻ

ŅHŠ▀ĒgąįĄ─śI┐āį┌╣╔ār╔Žę▓ėąĘ┤ė│ĪŻ8į┬29╚š╬ńķg╩š▒PŪ░Ż¼║Ń╔·┐Ų╝╝ųĖöĄĄ°0.61%Ż¼├└łFø]ėąĖ·Ą°Ż¼─µä▌Øq│¼9%Ż¼į┌ę╗▒Ŗ╗ź┬ōŠW╣½╦Šųą’@Ą├ļyĄ├ĪŻ

šę╗žūį╬ęŻ¼ā×▀xīżŪ¾┼cČÓČÓ┘I▓╦Ą─Õe╬╗

ą┬śI䚣p╠ØŻ¼╩Ū═Č┘Yš▀Į±─ĻĮo├└łFĄ─ę╗┤¾Ī░KPIĪ▒Ż¼ā×▀xśIäšät╩ŪĮ^ī”Ą─£p╠Ø┤¾æ¶ĪŻ▓ĘųüĒ┐┤Ż¼Č■╝ŠČ╚ā×▀x╠ØōpęÄ─Żį┌16-20ā|į¬Ż¼Ųõ╦¹ą┬śI䚯©ąĪŽ¾│¼╩ąĪó┐ņ¾HŻ®š¹¾w╔ŽęčĮøīŹ¼FęÄ─Ż╗»ė»└¹ĪŻ

▀^╚źŻ¼ā×▀xĄ─ę╗┤¾ūā┴┐Š═╩Ū┼cČÓČÓ┘I▓╦Ą─ĖéĀÄč▌╗»Ż¼Č■š▀Ī░─ŃūĘ╬ę┌sĪ▒Īóōī╩ąš╝┬╩Ą─ĀŅæB│ų└m▀^▌^ķLĢrķgĪŻĄ½ū▀ĄĮ¼Fį┌Ż¼ā×▀xę▓į┌ųžą┬ū÷ūį╬ęšJų¬║═Č©╬╗ĪŻĮėĮ³├└łFā×▀x╚╦╩┐ī”36ļ┤▒Ē╩ŠŻ¼Ī░├└łFĄ─╗∙▒Š▒Pė├æ¶ø]ėąČÓČÓ─Ū├┤Ž┬│┴Ż¼ę“Č°ā╚▓┐Ģ■Å─æ┬į╔ŽĻPūóČÓČÓ┘I▓╦Ż¼Ą½æągüĒųvęčĮøį┌ū÷ę╗ą®ģ^ĘųĪŻĪ▒

Å─Š▀¾wĄ─£p╠Ø┼e┤ļüĒ┐┤Ż¼ā×▀xķ_╩╝łįČ©Ąž║Ž▓óųąą─é}Īó╠ß╔²╔╠ŲĘŲĘ┘|║═╝ėār┬╩ĪóĻPķ]Ą═ą¦łFŻ¼ę╗ĘĮ├µĘ┼Ž┬ęÄ─Żł╠─ŅŻ¼┴Ēę╗ĘĮ├µę▓į┌š¹¾wČ©╬╗╔ŽŻ¼ė├Ī░Ė▀┘|┴┐Ī▒┼cČÓČÓ┘I▓╦ą╬│╔▓Ņ«ÉĪŻō■36ļ┤┴╦ĮŌŻ¼ā×▀xĮ±─ĻĄ─Ž─æų„Ņ}╩Ū═žĖ▀┘|┴┐łFĪóķ_░lĖ▀┘|┴┐ą┬ŲĘŻ¼łFĻĀ▀@Č╬Ģrķgā╚Ą─ų„ę¬ūóęŌ┴”ę▓Ę┼į┌┴╦ĻPķ]Ą═ą¦łFĪóÅŖ╗»ŲĘ┼Ų╔╠ŲĘ╔§ų┴ʧ╗»▓Ņ«É╗»Ą─ą┬ŲĘ╔ŽĪŻ

─┐Ū░Ż¼ā×▀xųąą─é}öĄ┴┐├„’@┐s£pŻ¼Į±─Ļ5į┬ŲŻ¼┤¾┼·ą▌╩│║═ĘŪ╩│ŅIė“Ą─░ū┼Ų╔╠ŲĘį┌ŲĮ┼_ų╬└Ēųą▒╗Ž┬╝▄ĪŻō■36ļ┤┴╦ĮŌŻ¼╚A─ŽĄ─ę╗ą®ģ^ė“ęčĮø┐┤ĄĮęÄ─Ż╗»UE▐Dš²Ą─╩’╣ŌĪŻ

┴Ēę╗▀ģŻ¼ČÓČÓ┘I▓╦īŹ¼Fė»└¹║¾Ż¼ķ_╩╝ųžą┬ūĘŪ¾╩ąš╝┬╩ĪŻō■ĪČ═Ē³cLATE POSTĪĘł¾Ą└Ż¼ČÓČÓ┘I▓╦į┌Į±─Ļ6į┬īóśIäšųž³cÅ─ūĘŪ¾└¹ØÖ▐DŽ“ūĘŪ¾į÷ķLŻ¼į┌╩žūĪė»└¹Ą─ĄūŠĆ╔ŽŻ¼ų„äėĮĄārĪó╝ė┤¾ča┘NŻ¼ä”ųĖGMVĄ─į÷ķL║═╩ąš╝┬╩Ą─╠ß╔²ĪŻ

▓┐Ęų│╠Č╚╔ŽŻ¼ā×▀xĄ┌Č■╝ŠČ╚Ą─▓▀┬į╦Ń╩Ūų„äėļxķ_┼cī”╩ųĄ─æĀÄŻ¼Č■š▀ę▓ą╬│╔┴╦─¼Ų§ĪŻĄ½ČÓČÓ┘I▓╦▐D╔Ē║¾Ż¼ā×▀xī”¼Fėą┬ĘÅĮĄ─łį│ų│╠Č╚│╔┴╦ĮėŽ┬üĒ£p╠ØĄ─ūā┴┐╦∙į┌ĪŻĮėĮ³ā×▀x╚╦╩┐ĘQŻ¼į┌Ū░╩÷Ą─ŽĄ┴ą£p╠Ø┼e┤ļŽ┬Ż¼▓┐Ęųģ^ė“Ą─ė├æ¶öĄėą├„’@£p╔┘Ż¼Ī░Ą½Ā▐╔³ęÄ─Ż╩Ūļy├ŌĄ─Ż¼Ė³ųžę¬Ą─╩ŪŽļ▐kĘ©╠ß╔²Å═┘Å┬╩║═╚§ä▌ŲĘŅÉĄ─ØB═Ė┬╩ĪŻĪ▒

ā×▀x£p╠Øų«═ŌŻ¼Ą├ęµė┌ąĪŽ¾│¼╩ą║═┐ņ¾HśI䚥─ÅŖä┼į÷ķLŻ¼ą┬śIäš▒Š╝ŠĄ─ĀI╩šę▓īŹ¼F┴╦│¼ŅAŲ┌į÷ķLŻ¼š¹¾wīŹ¼FĀI╩š216ā|Ż¼▒╚╩ął÷ŅAŲ┌Ė▀│÷11ā|Ż¼═¼▒╚į÷ķL29%ĪŻ

ĄĮĄĻĄ─Ę┤▐DĢr┐╠Ģ■│ų└må߯┐

╔Ž╝ŠČ╚Ż¼├└łF║═ČČę¶į┌ĄĮĄĻĄ─æĀÄŠ═ęčĮøėąĪ░┘╚ŲņŽó╣─Ī▒Ą─ęŌ╬ČĪ¬Ī¬ČČę¶ā╚▓┐Ė³ųžęĢĪ░╔╠śI╗»Ī▒Ż¼├└łFę▓į┌─¼─¼╠ß╔²é“ĮĪŻĘ┤ė│ĄĮžöäšųĖś╦╔ŽŻ¼ČČę¶║═├└łFäéķ_æĄ─ÄūéĆ╝ŠČ╚Ż¼├└łFĄ─é“Į╩š╚ļį÷╦┘Č╝│¼▀^ÅVĖµ╩š╚ļį÷╦┘Ż¼Į±─Ļ├└łFę╗╝ŠČ╚Ą─ÅVĖµ╩š╚ļį÷╦┘Ę┤│¼é“ĮŻ¼┤·▒Ēį┌╔╠╝ęÅVĖµŅA╦ŃĄ─ĀÄŖZæųąŻ¼├└łFĄ─ļAČ╬ęčĮø▀^╚źĪŻ

üĒĄĮ▒Š╝ŠŻ¼æĀÄ▀Mę╗▓Į┌ģŠÅĪŻĖ▀╩óį┌ūŅą┬čął¾ųąī”├└łFĄ─ą╬╚▌╩ŪŻ¼Ī░į┌═Ō┘u║═ĄĮĄĻ╩ął÷š╝ō■ŅIŽ╚Ąž╬╗Ż¼ą╬│╔┴╦ėą└¹Ą─ļpŅ^ē┼öÓĪŻĪ▒

├└łFī”BDłFĻĀĄ─╣▄└ĒĘĮ╩Į▒Ń╩Ū¾w¼FĪŻĖéĀÄūŅ╝ż┴ęĄ─ĢrŲ┌Ż¼├└łF▓═’ŗīóCKA║═ųąąĪ┐═╚½▓┐╝{╚ļų▒ĀIBDŻ¼▀Mąąų▒ĮėĄ─╣▄└Ē║═┐╝║╦Ż¼╔µ╝░ĄĮĄ─╚╦åTęÄ─Żę▓┤¾Ę∙╠ß╔²Ż¼ŅHėąć└Ļćęį┤²Ą─╝▄ä▌ĪŻČ°ō■36ļ┤┴╦ĮŌŻ¼Į±─Ļ5į┬Ż¼ĄĮĄĻĄ─ųąąĪ┐═æ¶BDėųÅ─ų▒ĀI▐D×ķ┴╦┤·└ĒŻ¼┤¾Ę∙ĮĄĄ═┴╦╚╦┴”│╔▒ŠĪŻ

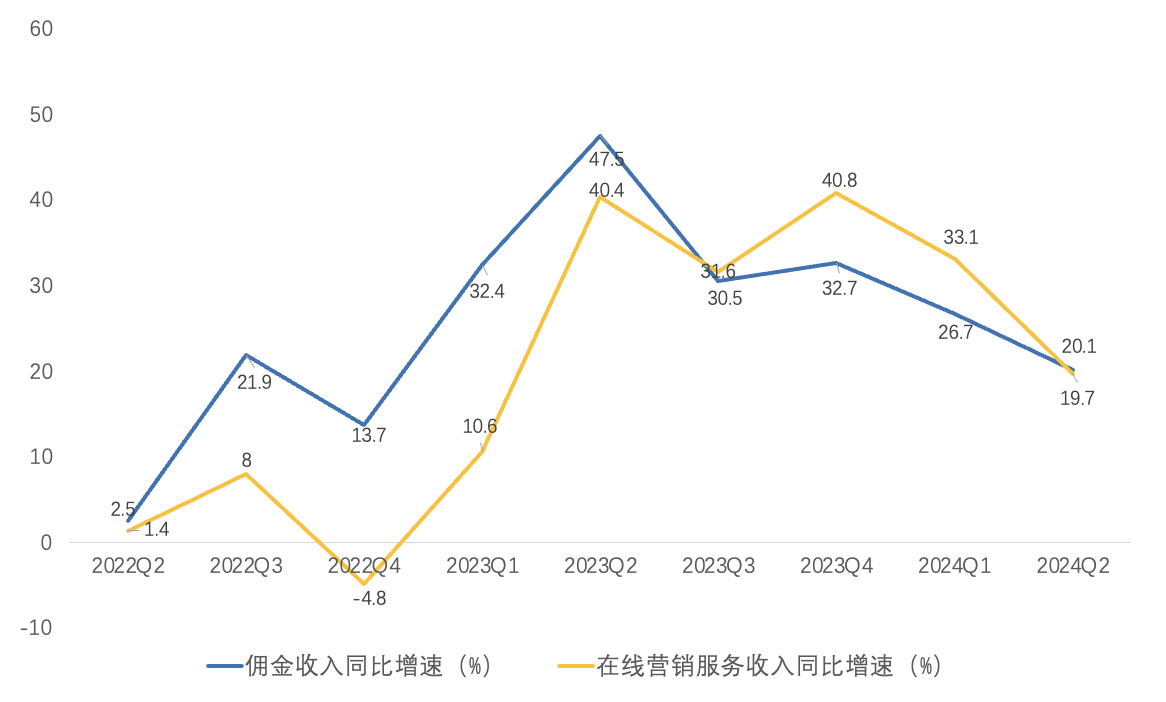

Å─öĄō■üĒ┐┤Ż¼▒Š╝Šé“Į║═ÅVĖµĄ─╩š╚ļį÷╦┘Ęųäe×ķ20.1%║═19.7%Ż¼Ė·┤╦Ū░═ŌĮńŅAŲ┌Ą─ĄĮĄĻśIäš╩š╚ļį÷ķL20%+ŽÓ▒╚Ż¼ėąą®ŲĮŲĮ¤oŲµĪŻĄ½žöł¾┐┌ÅĮš{š¹║¾Ż¼ĄĮĄĻĪóĄĮ╝ęśI┐ā▓╗į┘å╬¬Ü┼¹┬ČŻ¼ę“┤╦é“Į║═ÅVĖµ╩š╚ļČ╝═¼ĢrĖ▓╔w╝ęĄĻśI䚯¼Č°ĄĮ╝ęĄ─ėåå╬┴┐į÷╦┘āHėą14.2%Ż¼ĄĮĄĻĄ─ėåå╬┴┐į÷ķLätĖ▀▀_60%+Ż¼┼┼│²Ą¶Ū░š▀Ą═į÷╦┘ĦüĒĄ─ĄųŽ¹ū„ė├Ż¼ĄĮĄĻśI䚥─╩š╚ļį÷╦┘ŲõīŹ╚įĖ▀ė┌ŅAŲ┌ĪŻ

▒ŠĄž║╦ą─╔╠śIé“Į╝░ÅVĖµ╩š╚ļĮ³ā╔─ĻĄ─į÷╦┘ūā╗»ī”▒╚Ż©öĄō■üĒį┤Ż║├└łFžöł¾Ż¼║ŻļÓ═Č蹯®

┤╦Ū░Ż¼ČČ궹¹▓╝Å─7į┬Ų╝ė┤¾ī”╔·╗ŅĘ■䚥─ča┘N┴”Č╚Ż¼ę²Ų┴╦ę╗ą®═Č┘Yš▀ī”ĖéĀÄĖ±Šų║═├└łFĄĮĄĻ└¹ØÖÅ═╠KĄ─ō·ą─ĪŻĄ½īŹļHüĒ┐┤Ż¼ė»└¹─▄┴”║▄ļy▒╗Ę┼Ž┬Ī¬Ī¬7į┬1╚šŲŻ¼ČČę¶╔·╗ŅĘ■äšūĪ╦▐ŅÉ─┐Ą─é“Į┬╩Å─3Ī½4.5%╔Žš{ų┴8%Ż¼├└╚▌ŅÉ─┐Ą─é“Į┬╩ę▓Å─3Ī½10%╔Žš{ų┴4Ī½10%ĪŻ╚ń╣¹šfČ■š▀Ą─ĖéĀÄäėæB▀Ćėąą┬ūāöĄŻ¼┐╔─▄į┌ė┌ĮėŽ┬üĒČČę¶ī”ė┌╔·╗ŅĘ■äšśI䚥─▓▀┬įūāäėĪŻ

žöł¾║¾Ą─ļŖįÆĢ■╔ŽŻ¼CFOĻÉ╔┘Ģ¤šäĄĮĖéĀÄĢr▒Ē╩ŠŻ¼ąąśI░lš╣ĄĮę╗Č©ļAČ╬Ż¼ų„ę¬ģó┼cš▀īóÅ─ča┘N“īäėĄ─į÷ķLæ┬į▐DŽ“═Č┘Y╗žł¾“īäėĄ─į÷ķLæ┬įŻ¼Ī░▒M╣▄╬ęéā├▄ŪąĻPūóĖéĀÄī”╩ųŻ¼Ą½╬ęéāĄ─æ┬įęįūį╔Ē░lš╣×ķųąą─Ż¼▓ó╝ėÅŖ╬ęéāĄ─ķLŲ┌ĖéĀÄā×ä▌ĪŻĪ▒

į┌╔ńģ^łF┘ÅĪóĄĮĄĻ╔ŽŻ¼├└łF┼cī”╩ųĄ─æĀÄ╦Ų║§Č╝į┌Ėµę╗Č╬┬õŻ¼Ą½ĖéĀÄ▓╗Ģ■═ŻŽ┬Ż¼ą┬æ╩┬ėųĢ■░l╔·į┌──└’Ż┐

Å─¼FĀŅüĒ┐┤Ż¼╝┤Ģr┴Ń╩█Ą─╗š²įĮ¤²įĮ═·Ī¬Ī¬├└łFČ■╝ŠČ╚Ą─ķW┘Åėåå╬┴┐į÷╦┘ęčĮø│¼▀^═Ō┘uĄ─3▒ČŻ¼Į±─Ļ╚šŠ∙ėåå╬┴┐ėą═¹▀_ĄĮĮ³Ū¦╚fŻ¼ąĪŽ¾│¼╩ą╔Ž░ļ─ĻõN╩█Ņ~į÷╦┘│¼▀^30%Ż¼Č°╠įīÜĪ󊮢|ĪóČČę¶╔╠│ŪČ╝×ķ╝┤Ģr┴Ń╩█ķ_▒┘┴╦ę╗╝ē┴„┴┐╚ļ┐┌ĪŻ

╠įīÜĪóČČę¶Ī󊮢|Ą─╝┤Ģr┴Ń╩█╚ļ┐┌╬╗ų├

ĪČėąŽ▐┼c¤oŽ▐Ą─ė╬æ“ĪĘųąšfŻ¼ėąŽ▐ė╬æ“ęį╚Īä┘×ķ─┐Ą─Ż¼¤oŽ▐ė╬æ“ęįčė└mė╬æ“×ķ─┐Ą─ĪŻ▀@ŠõįÆī”═§┼dė░Ēæ║▄┤¾Ż¼╦¹āAŽ“ė┌░čäōśI«ö│╔¤oŽ▐ė╬æ“üĒū÷Ż¼ę▓╝┤Ī░ø]ėąĮK³cĪ▒ĪŻī”├└łFČ°čįŻ¼┴„äėĄ─ĖéĀÄŠ═Ž±ė╬æ“└’Ą─ę╗éĆéĆĻP┐©Ż¼Ą╚┤²╦¹éā╚źō¶ŲŲĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį