├└łFßjßäŽ┬ę╗ł÷æĀÄ

üĒį┤/Õ\Šä

ū„š▀/ę½╚A

┤╦Ū░Ż¼╬ęéāė├ā╔Ų¬ł¾ĖµĄ─Ų¬Ę∙Ż¼ĻU╩÷┴╦├└łFśIäšäėū„Ą─ęŌłD║═║Ż═Ōæ┬įĄ─ā×┴ėä▌╝░┐╔ąąąįŻ¼ę▓įō▌åĄĮ Ī░ę╗ÖMę╗┐vĪ▒æ┬įŠĆųąĄ─Ī░ę╗┐vĪ▒┴╦ĪŻ

Į±╠ņ╬ęéāĮĶ├└łF░l▓╝Č■╝Šł¾Ą─Ų§ÖCŻ¼üĒ┴─ę╗┴─├└łF¼FļAČ╬śI┐ā▒Ē¼F║╦ą─äė┴”Ż¼ęį╝░ļŖįÆĢ■ŅlĘ▒╠ßŲĄ─ą┬æ╩┬Ż║

▒ŠĄž║═Ž┬│┴╩ął÷Ż¼├└łFėą╩▓├┤ā×┴ėŻ┐

01

“T╩ųĒöų°┐ß╩Ņ│╔Š═├└łFĄ─╩óŽ─

╬ęéāŽ╚üĒš¹¾w┐┤ę╗Ž┬├└łFČ■╝ŠČ╚Ą─žöäš▒Ē¼FŻ║

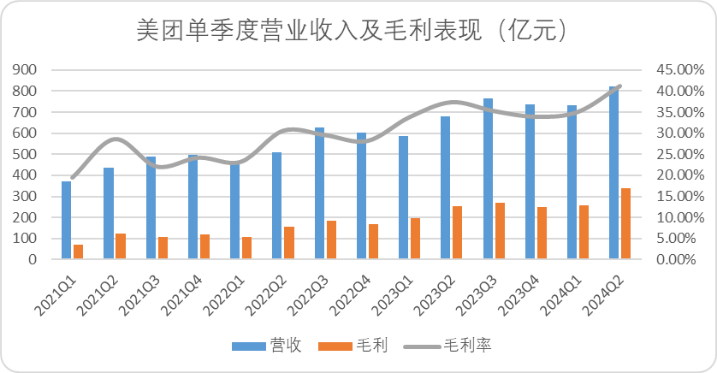

łDŻ║├└łFå╬╝ŠČ╚ĀIśI╩š╚ļ╝░├½└¹▒Ē¼F,üĒį┤Ż║Ų¾śIžöł¾Ż¼Õ\Šäš¹└Ē

š¹¾wĀI╩š823ā|Ż¼╩ął÷ŅA╣└804ā|Ż¼═¼▒╚į÷ķL21%Ż¼Įøš{š¹└¹ØÖ136ā|Ż¼╩ął÷ŅA╣└106ā|Ż¼═¼▒╚┤¾į÷77%ĪŻ¤ošō╩ŪĀI╩š▀Ć╩Ū└¹ØÖŻ¼├└łFČ╝äō┴╦╔Ž╩ąęįüĒĄ─å╬╝ŠČ╚ą┬Ė▀Ż¼▓óį┌ŽÓī”śĘė^Ą─╩ął÷ŅAŲ┌Ž┬Ż¼╚ĪĄ├┴╦▀h│¼ŅAŲ┌Ą─į÷╦┘▒Ē¼FĪŻ

łDŻ║├└łFĘųśI䚊ĆĀI╩š┌ģä▌,üĒį┤Ż║Ų¾śIžöł¾Ż¼Õ\Šäš¹└Ē

ĘųśIäš╩š╚ļüĒ┐┤Ż║

Īżé“ĮŻ║é“Į╩š╚ļ221ā|äōą┬Ė▀Ż¼į÷╦┘20.1%╩Ū║╦ą─śI䚊Ćųąį÷╦┘ūŅ┐ņĄ─į÷ķL³cĪŻį┌Ž¹┘M╩ął÷╔Ž░ļ─Ļ╝»¾wŲŻ▄øĄ─┤¾ŁhŠ│Ž┬Ż¼├└łFŽ“╩ął÷ūC├„┴╦ę┬╩│ūĪąąųąŻ¼╩│ė└▀h╩Ūė└║Ń▓╗ūāĪóĖ▀ŅläéąĶĄ─ā×┘|śIäšĪŻ

Īżį┌ŠĆĀIõNŻ║├└łFČ■╝ŠČ╚į┌ŠĆĀIõN╩š╚ļ123ā|į¬Ż¼ę▓╩Ūäō╔Ž╩ąęįüĒĄ─ą┬Ė▀Ż¼į÷╦┘19.7%╗∙▒Š┼cé“Į╩š╚ļ│ųŲĮŻ¼Ģ■åT¾wŽĄĄ─Ė’ą┬ę╗Č©│╠Č╚╔Ž┤“═©┴╦³cįu║═├└łFĄĮĄĻĄĮ╝ę▓╗═¼Ą─ė├æ¶╚║¾wŻ¼ų«ė┌╔╠æ¶Č°čį┴„┴┐ārųĄ▒╗▀Mę╗▓ĮĘ┼┤¾ĪŻ

¢|ģŪūC╚»Ęų╬÷Ĥį┌ūŅą┬Ą─čął¾ųąŅA╣└Ż¼├└łFĄĮĄĻĄ─║╦õN┬╩┤¾Ė┼į┌80%-85%ģ^ķgŻ¼ČČę¶┤¾╝sų╗ėą50%-60%ĪŻ

Š═é“ĮŻ©śIäš║╦ą─Ż®║═ĀIõN╩š╚ļŻ©┴„┴┐ārųĄŻ®Ą─śI┐ā▒Ē¼FüĒ┐┤Ż¼╔Ž░ļ─ĻęįüĒŻ¼ČČę¶║═├└łFų«ķgĄ─▒ŠĄž╔·╗Ņę╗ļAČ╬æ╩┬Ż¼ęį├└łF╩žūĪĖ╣ĄžĖµę╗Č╬┬õĪŻ

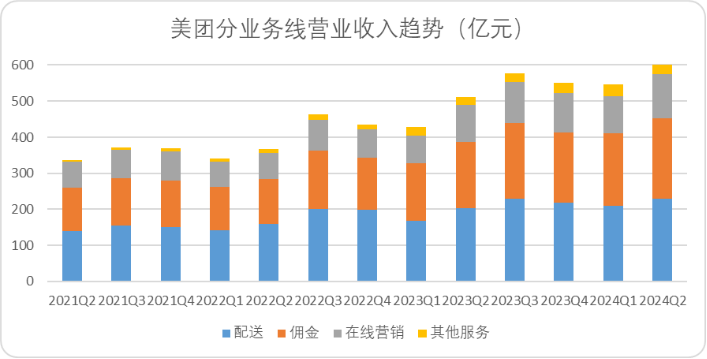

Īżäōą┬śI䚯¼Č■╝ŠČ╚215.7ā|Ż¼═¼▒╚į÷╦┘28.7%Ż¼ĮøĀI└¹ØÖÅ─╠Øōp52ā|Ž┬ĮĄų┴╠Øōp13ā|Ż¼┤¾Ę∙£p╠ØŻ¼š¹¾wĄ─į÷╦┘║═£p╠ØĄ─╦┘Č╚Č╝│¼▀^┴╦╩ął÷ŅAŲ┌ĪŻąĪŽ¾│¼╩ąĄ─žĢ½I╣”▓╗┐╔ø]Ż¼śIäš─Ż╩ĮŅÉ╦Ųė┌Š®¢|ūįĀIŻ¼Č■š▀ę▓┤µį┌ų▒ĮėĖéĀÄĻPŽĄŻ¼Š®¢|ūįĀIĄ─SKUĖ³žSĖ╗Ż¼ąĪŽ¾Ą─┼õ╦═ą¦┬╩Ė³Ė▀ĪŻ

Īż┼õ╦═śI䚯©ĄĮ╝꯮Ż║╦∙ėąĄ─śI䚊ĆųąŻ¼┼õ╦═śIäš╩Ū╬©ę╗ę╗éĆĪ░├ŃÅŖĪ▒ė|▀_śI┐āųĖę²Ą─śI䚯¼Č■╝ŠČ╚┼õ╦═╩š╚ļ230ā|į÷ķL13%Ż¼╩Ū║╦ą─śIäšųąį÷╦┘ūŅ┬²Ą─śI䚊Ư¼╝░Ģr┼õ╦═ėåå╬öĄ┴┐į÷ķL14.2%Ż¼å╬Š∙┼õ╦═╩š╚ļ3.73į¬Ż¼┼c╚ź─Ļ“T╩ų▒¼┼’Ą─Č■╚²╝ŠČ╚╗∙▒Š│ųŲĮĪŻ

łDŻ║├└łFå╬╝ŠČ╚┼õ╦═ėåå╬╝░å╬Š∙╩š╚ļ,üĒį┤Ż║Ų¾śIžöł¾Ż¼Õ\Šäš¹└Ē

ļm╚╗Å─ĘųśIäš╩š╚ļüĒ┐┤Ż¼é“Įį÷╦┘║═į┌ŠĆĀIõNį÷╦┘Š∙Ė▀ė┌┼õ╦═śIäšį÷╦┘ĪŻĄ½╬ęéāšJ×ķŻ¼├└łFČ■╝ŠČ╚ā׫ɥ─▒Ē¼Fę└═ąĄ─▀Ć╩Ū╝┤Ģr┼õ╦═ėåå╬Ą─╗¤ßį÷ķLĪŻ

├└łFį┌2022Q4ų«Ū░ę╗ų▒ī”═Ō┼¹┬ČĄ─┼õ╦═│╔▒ŠŻ¼╗∙▒Š┼c▒ŠĄž║╦ą─śIäš┐é╩š╚ļĄ─50%│ųŲĮĪŻę▓Š═╩ŪšfŻ¼╝ā┼õ╦═╩š╚ļ╩ŪĖ▓╔w▓╗┴╦┼õ╦═│╔▒ŠĄ─Ż¼┤¾ČÓöĄ└¹ØÖüĒį┤▀Ć╩ŪĮ╗ęūé“Į║═ÅVĖµŻ¼╚ń╣¹╬ęéāīóå╬╣P┼õ╦═╩š╚ļ║═▒ŠĄžśIäš├½└¹į÷╦┘ū÷ę╗éĆī”▒╚Š═Ģ■░l¼FŻ¼ūį2023─ĻęįüĒ├┐«öå╬╣P┼õ╦═╩š╚ļĮĄĄ═ĢrŻ¼├└łFĄ─├½└¹į÷╦┘Ę┤Č°Ģ■į÷┐ņĪŻ

2023Q2å╬╣P┼õ╦═╩š╚ļĄ°ŲŲ3.8į¬ĢrŻ¼▒ŠĄžśIäš├½└¹į÷╦┘▀_ĄĮ35%Ż╗å╬╣P┼õ╦═╩š╚ļūŅĄ═Ż©ę▓┐╔─▄╩Ū“T╩ųūŅČÓŻ®Ą─2023Q3║═2024Q2Ż¼├½└¹į÷╦┘Ęųäe×ķ8%║═37%Ż¼Č°Į±─Ļę╗╝ŠČ╚å╬╣P┼õ╦═╩š╚ļ╗žÅŚĄĮ3.85į¬Ż¼├½└¹į÷╦┘Ę┤Č°āHėą3%ĪŻ

┤¾Ė┼┬╩Ą─įŁę“į┌ė┌Ż¼¤ošō╩ŪĪ░Ų┤║├’łĪ▒ĦäėĄ─┼õ╦═┴┐Ż¼▀Ć╩ŪĢ■åT¾wŽĄ┤“═©Ž“ĄĮĄĻśIäšę²┴„Ą─┴„┴┐│╔▒ŠŻ¼▒Š┘|▀Ć╩ŪüĒūįė┌“T╩ų▓╗▐oŲDą┴Ą─┼õ╦═┴„┴┐ĪŻę“┤╦Ż¼“T╩ųę└┼f╩ŪĦäė├└łF╩óŽ─Ą─Ė∙╗∙Ż¼Č°Ė∙╗∙ų«╔ŽĄ─Į©ų■Ż¼ųØuŽ“Ī░Ž┬│┴Ī▒▐DęŲĪŻ

02

├└łF╬┤üĒį÷╦┘║╦ą─┐╔─▄ų╗ėąĪ░Ž┬│┴Ī▒

║┴¤oę╔å¢Ż¼▒ŠĄžśIäšę└┼f▀Ć╩Ū├└łFśI┐āžĢ½IĄ─║╦ą─Ż¼╔§ų┴╩Ūš¹éĆ╗ź┬ōŠWį÷┴┐╩ął÷ĖéĀÄĄ─║╦ą─ĪŻĮ±─ĻęįüĒŻ¼Ņ^▓┐ŲĮ┼_Č╝ć·└@ų°▒ŠĄžśIäš▀Mąą┴╦ĮM┐Ś╝▄śŗĄ─š{š¹Ż¼Č°▀@ŲõųąūŅĘeśOĄ─Š═╩Ū├└łFĪŻ

¤ošō╩ŪōQÄøš{š¹▀Ć╩Ūī”═Ō║Žū„Ż¼├└łF║┴▓╗▒▄ųMī”▒ŠĄž╩ął÷Ż¼ė╚Ųõ╩ŪŽ┬│┴╩ął÷Ą─ę░ą─ĪŻ

Ż©1Ż®ļŖįÆĢ■┤¾Ų¬Ę∙╠ߥĮ┴╦ Ī░š█┐█Ī▒║═Ī░Ž┬│┴Ī▒

├└łFĄ─ļŖįÆĢ■Ż¼ėąīóĮ³╚²Ęųų«ę╗Ą─Ų¬Ę∙╔µ╝░Ą═ārĪóĖ▀Ņl║═ØB═Ė┬╩Ą─▒Ē╩÷ĪŻ

═§┼dį┌ļŖįÆĢ■╠ßå¢Łh╣ØŽ╚šäĄĮ┴╦Ž¹┘M┌ģä▌ĦüĒĄ─▓╗═¼╠¶æŻ¼╚╗║¾╠ß│÷┴╦Ī░│ų└m═ŲäėĖ▀Ņl┬╩ė├æ¶Ą─ęÄ─Ż║═┘Å┘IŅl┬╩Ī▒Ą──┐ś╦Ż¼ŠoĮėų°╠ߥĮ┴╦Ī░Ų┤║├’łĪ▒║═Ī░ėå║├Ę┐Ī▒ā╔ĒŚŽÓī”Ž┬│┴Ą─śIäšžĢ½IĪŻ

═¼Ģrę▓╠ߥĮŻ¼├└łFę▓īó╔Ņ╗»╣®æ¬µ£Ą─ØB═ĖŻ¼Ä═ų·╔╠╝ę╠ßĖ▀ą¦┬╩Īóį÷ÅŖČ©ār─▄┴”Ż¼▓ó×ķĖ³ČÓŽ¹┘Mš▀╠ß╣®Ė▀ąįār▒╚Ą─▀xō±Ż¼Ī░├└łFķWĄĻé}Ī▒▀@śėĄ─ą┬╣®æ¬─Ż╩Įėąų·ė┌╝ė╦┘╝┤Ģr┴Ń╩█į┌Ą═ŠĆ│Ū╩ąĄ─ØB═ĖĪŻ

═§┼d▀Ć╠ߥĮ┴╦Ī░╠žārłF┘ÅĪ▒ų▒▓źŻ¼├└łFš²į┌┤╠╝żø_äėŽ¹┘M▓óØMūŃŽ¹┘Mš▀ī”╔ŅČ╚š█┐█Ą─ąĶŪ¾ĪŻ

«ö╚╗Ż¼ę▓ėąų▒Įėī”Ž┬│┴╩ął÷Ą─▒Ē╩÷Ż¼├└łF▒Ē╩ŠīóĪ░ĘeśOØB═ĖĄĮĄ═ŠĆ│Ū╩ąęį½@╚ĪĖ³ČÓį÷ķLÖCĢ■Ī▒ĪŻ

Ż©2Ż®╬┤üĒ├└łFĄ─į÷╦┘║╦ą─┐╔─▄ų╗ėąŽ┬│┴

«ö╚╗Ż¼╝┤▒Ń├└łF▓╗╠߯¼Ž┬│┴╩ął÷ū„×ķ├└łF║╦ą─į÷┴┐Ą─▀ē▌ŗę▓ĘŪ│Żė▓ĪŻ

į┌ø]ėąĮŌøQŠĆŽ┬╗∙Į©┼õ╠ūĄ─Ū░╠ߎ┬Ż¼ČČę¶╔Ž░ļ─Ļ▒ŠĄž╔·╗Ņį÷╦┘Ę┼ŠÅ╩ŪŅAŲ┌ų«ųąĄ─╩┬īŹŻ¼├└łFžöł¾▒ŠĄž╔╠śIĄ─śI┐ā▒Ē¼Fę▓─▄ūC├„Ż¼’L’L╗╗ę╗─Ļ║¾Ą─ČČę¶▒ŠĄž╔·╗ŅŻ¼ Ģ║Ģr▓ó╬┤─▄ī”├└łFĄ─║╦ą─ĄĮĄĻĄĮ╝ęśIäš╗∙▒Š▒Pą╬│╔ø_ō¶Ż¼Č°├└łFĄ─ā╚╚▌Į©įOŻ¼¤ošō╩Ū═Ō┘uĄ─ų▒▓ź▀Ć╩Ū³cįuĄ─łD╬─Ż¼ę▓╬┤─▄ø_ō¶ĄĮā╚╚▌ŲĮ┼_Ą─╗∙▒Š▒PŻ¼Ė„░▓ę╗ėńĪŻ

Č°├└łFŽļꬊSŽĄ«öŪ░ŽÓī”▌^Ė▀Ą─╣└ųĄ╦«ŲĮŻ©ī”▒╚ųąĖ┼╗ź┬ōŲĮŠ∙╦«ŲĮŻ®Ż¼▒Ż│ų¼FļAČ╬Ą─į÷╦┘Ż¼Š═▒žĒÜų▒├µā╔éĆå¢Ņ}║═ę╗éĆÖCė÷Ż║

1. Ė▀Ņl║╦ą─ė├æ¶Ą─ØB═Ė┬╩╗∙▒ŠęŖĒö

╬ęéāį┌├└łF│÷║ŻčąŠ┐Ą─╬─š┬ųąū÷▀^ę╗éĆ║åå╬Ą─£y╦ŃŻ¼─▄ē“žōō·ŲĖ▀Ņl╝┤Ģr┼õ╦═Ę■䚥─║╦ą─ė├æ¶╚║į┬╩š╚ļ欫ö▓╗Ą═ė┌5120-6700į¬ĪŻ

╝┘įO├┐ā╔éĆ╣żū„╚šų┴╔┘³cę╗┤╬═Ō┘u╦ŃĖ▀ŅlŻ¼ų¦ō╬Ė▀Ņlė├æ¶Ą─į┬╩š╚ļų┴╔┘į┌3000į¬ęį╔ŽŻ¼Č°Ė∙ō■▒▒Š®Ä¤ĘČ┤¾īWųąć°╩š╚ļĘų┼õ蹊┐į║2019─ĻĄ─öĄō■Ż¼į┬Š∙╩š╚ļį┌3000ęį╔ŽĄ─ä┌äė╚╦┐┌╣└╦Ńį┌2.28ā|╚╦Ż¼Ūę┤¾▓┐Ęųä┌äė╚╦┐┌ąĶę¬│ąō·╝ę═źķ_ų¦Ż©ĖĖ─ĖĪóūė┼«Ą─ķ_ų¦Ż®Ż¼īŹļH║╦ą─ė├æ¶╠ņ╗©░Õ╚▌┴┐┐╔─▄ų╗ėą1ā|╚╦ū¾ėęĪŻ

─┐Ū░├└łF┼¹┬ČĄ─ė├æ¶öĄ┴┐▓Ņ▓╗ČÓĮėĮ³7ā|Ż¼░┤šš15%║╦ą─ė├æ¶ęÄ─Ż£y╦ŃŻ¼║╦ą─ė├æ¶öĄį┌1.05ā|ū¾ėęŻ¼╗∙▒ŠĘ¹║Ž▀@éĆģ^ķgĪŻ

ōQŠõįÆšfŻ¼├└łFŽļę¬▀Mę╗▓Į╠ß╔²╔ŽŽ▐Ż¼į┌▓╗Ā┐│Č╔╠╝ę║══Ō┘uåT└¹ęµŪ░╠ߎ┬Ż¼ų╗─▄ę└┐┐╚╦Š∙╩š╚ļ╔ŽĖĪŻ¼▀@’@╚╗▓╗╩ŪČ╠Ų┌─▄ē“īŹ¼FĄ──┐ś╦ĪŻ

2. ę╗ŠĆ│Ū╩ąĄ─▓═’ŗ╩ął÷Ż¼ęčĮøø]ėąČÓ╔┘└¹ØÖ┐šķg┴¶Įo├└łF

ļm╚╗ę╗ų▒ÅŖš{├±ęį╩│×ķ╠ņŻ¼╚╦├┐╠ņöz╚ļĄ─¤ß┴┐║ŃČ©┤·▒Ēų°▓═’ŗę╗ų▒╩ŪķLŪÓĪóäéąĶ▓óŪęĖ▀ŅlĄ─┘ÉĄ└Ż¼Ą½▓═’ŗ╩ął÷ā╚ŠĒĪó└¹ØÖĄ═ę▓╩Ū▓╗ĀÄĄ─╩┬īŹŻ¼ė╚Ųõī”ė┌ę╗ŠĆ╩ął÷Č°čįĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼▒▒Š®ęÄ─Żęį╔ŽŻ©╝┤─ĻĀI╩š1000╚fį¬ęį╔ŽŻ®▓═’ŗśIĀI╩š×ķ492.1ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.9%ĪŻ└¹ØÖ┐éŅ~1.8ā|į¬Ż¼═¼▒╚Ž┬ĮĄ88.8%Ż¼└¹ØÖ┬╩Ą═ų┴0.37%ĪŻ

╔Ž║Ż1 - 7 į┬╔ń┴Ń┐éŅ~×ķ 10514.64 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 2.8%ĪŻŲõųą┼c’ŗ╩│ŽÓĻP╔╠ŲĘå╬į┬═¼▒╚Ž┬╗¼0.8%ĪŻĮžų┴6į┬ĄūŻ¼╔Ž║Ż┼dśI╠½╣┼ģRŽ┬ĮĄ19.6%Ż¼▒▒Š®╠½╣┼└’õN╩█Ņ~Ž┬ĮĄ3.5%ĪŻ

Å─╚½ć°üĒ┐┤Ż¼7į┬╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~═¼▒╚į÷ķL2.7%Ż¼Ą½«öį┬▓═’ŗ╩š╚ļ═¼▒╚į÷╦┘Ę┼ŠÅ2.4éĆ░┘Ęų³cų┴3.0%Ż¼×ķ2023─Ļ3į┬üĒūŅĄ═ĪŻ

ČÓĒŚöĄō■Č╝ęčĮøėĪūCŻ¼ę╗ŠĆ│Ū╩ą▓═’ŗąąśI─┐Ū░▒ŠüĒŠ═ø]ėą└¹ØÖ³cŻ¼╚ń╣¹╔Žėą╔╠╝ę┘Ź▓╗ĄĮÕXŻ¼ū„×ķŲĮ┼_Ę■äš╔╠Ą─├└łFŻ¼ūį╚╗ę▓║▄ļyÅ─ųąų└¹ĪŻ

3.Ž┬│┴╩ął÷š²į┌śŗĮ©╬Ķ┼_

ūįŲ┤ČÓČÓß╚ŲęįüĒŻ¼╬ÕŁh═ŌĄ─Ž¹┘Mš▀Š═Ž±Š╚├³ĄŠ▓▌░ŃŻ¼│ąĮė┴╦╗ź┬ōŠWŲ¾śIą┬ę╗▌åöó╩┬Ż¼ų╗ę¬į÷ķL└¦ļyŻ¼╠ßAIŻ¼╠ߎ┬│┴┐é╩Ūā╔éĆ▓╗Ģ■│÷ÕeŻ¼▓óŪę▒╗═Č┘Yš▀šJ┐╔Ą─▀ē▌ŗĪŻ

ī”ė┌▒ŠĄž╔·╗ŅĄ─Ž┬│┴╩ął÷Č°čįŻ¼Č╠ęĢŅlŲĮ┼_║═é„Įyžø╝▄ŲĮ┼_Č╝┤╣Žč╚²│▀Ż¼│²é„Įy═µ╝ęČČ┐ņĪóķe¶~Īó├└łF═ŌŻ¼ī¦║ĮŅÉ▄ø╝■ę▓ŽļüĒĘųę╗▒ŁĖ■Ż¼░┘Č╚ĄžłD║═Ė▀Ą┬╝Ŗ╝Ŗį┌Č■╝ēĒō├µ╠Ē╝ė┴╦▒ŠĄž╔╠╝ęą┼ŽóŻ¼▓óŪęĖ▀Ą┬Ą─įuār¾wŽĄę▓įĮüĒįĮėą³cįuĄ─ĘČĪŻ

Ž┬│┴╩ął÷š²į┌▀Mąąę╗ł÷▐Z▐Z┴ę┴ęĄ─öĄūų╗»▐Dą═Ż║

╩ūŽ╚Ż¼Ž┬│┴╩ął÷Ę■äšśIš²į┌Ą³┤·ĪŻ

Į³ā╔─Ļ─Ūą®Ū░Äū─Ļ▒¼╗Ą─ą┬Ž¹┘MŲĘ┼ŲŻ¼╔Žų┴╗ÕüŽ┬ų┴─╠▓Ķ┤¾┤¾ąĪąĪĄ─▓═’ŗą┬┘Fį·ČčöD▀M┴╦Ž┬│┴╩ął÷Ż¼Ė∙ō■│ĮųŪ┤¾öĄō■Ą─ĮyėŗŻ¼Į±─Ļ╔Ž░ļ─ĻŽ┬│┴╩ął÷▓═’ŗķTĄĻį÷╦┘▀_ĄĮ┴╦8.13%Ż¼┼cų«ŽÓī”æ¬Ą─ę╗ŠĆ╝░Č■ŠĆ╩ął÷▓═’ŗķTĄĻöĄ┴┐į÷╦┘Ęųäe×ķ-3.15%║═0.5%

łDŻ║2024╔Ž░ļ─Ļ▓═’ŗŠĆ╝ē│Ū╩ąĘų▓╝╝░į÷ķL,üĒį┤Ż║│ĮųŪ┤¾öĄō■

▀Bµi▓═’ŗĄ─Ž┬│┴¤oę╔╩Ū▒ŠĄž╔·╗ŅĘ■äš╔╠ūŅ╝čĄ─═žą┬ÖCė÷Ż¼▀Bµi╗»╠ß╔²ę╗ĘĮ├µ×ķ▒ŠĄž╔·╗ŅĄ─Ę■äš╔╠╠ß╣®┴╦ą┬Ą─┐═æ¶╚║¾wŻ¼┴Ēę╗ĘĮ├µ┐hė“└ŽĄĻę▓ąĶę¬ę└┘ćĖ³ČÓĄ─┴„┴┐üĒĄų┐╣ą┬ŲĘ┼ŲĄ─ĖéĀÄĪŻ

Ųõ┤╬Ż¼ąĶŪ¾é╚Ą─Ž¹┘M┘Å┘I┴”│÷¼F├„’@╔²╝ēĪŻ

ąĶŪ¾é╚═¼śėę▓×ķ├└łFČČ┐ņéā┤Ņ║├┴╦╬Ķ┼_Ż¼Ė∙ō■ć°╝ęĮyėŗŠųĄ─öĄō■2024╔Ž░ļ─Ļ▐r┤ÕŠė├±Ą─Ž¹┘Mų¦│÷īŹļHį÷╦┘×ķ7.6%Ż¼ę¬Ė▀ė┌│ŪµéŠė├±īŹļHį÷╦┘ĪŻ2023─Ļ▐r┤ÕŠė├±Ž¹┘Mų¦│÷īŹļHį÷╦┘×ķ9.2%Ż¼│ŪµéŠė├±×ķ8.3%Ż¼2022─Ļ▐r┤ÕŠė├±Ž¹┘Mų¦│÷īŹļHį÷╦┘×ķ2.5%Ż¼│ŪµéŠė├±×ķ-1.7%ĪŻ

║▄├„’@Ž┬│┴╩ął÷┼cŅ^▓┐│Ū╩ąĄ─Šė├±Ž¹┘M▓ŅŠÓš²į┌’@ų°┐sąĪĪŻ

═¼Ģr┼cėĪŽ¾▓╗═¼Ą─╩ŪŻ¼Į³─ĻüĒĄ═ŠĆ│Ū╩ą╚╦┐┌ĮYśŗūā╗»ę▓▓╗╚▌║÷ęĢĪŻę╗ĘĮ├µĖ▀ŠĆ│Ū╩ą╚╦┐┌╗ž┴„Ż¼┴Ēę╗ĘĮ├µ▐r┤Õ╚╦┐┌Ž“╔Ž┴„Ž“│ŪµéŻ¼┐hė“╗“Ą═ŠĆ│Ū╩ąĄ─╚╦┐┌ĮYśŗ│÷¼F┴╦├„’@ūā╗»ĪŻĖ∙ō■Š▐┴┐│Ū╩ąčąŠ┐į║ĮyėŗŻ¼ČČę¶ė├æ¶ĮYśŗųąŻ¼╬ÕŠĆ│Ū╩ą─Ļ²gĮYśŗĖ³×ķ─Ļ▌p╗»Ż¼ä▌▒žĢ■ĦüĒĖ³ÅŖĄ─┘Å┘I┴”į÷ķLäė┴”ĪŻ

łDŻ║ČČ궎┬│┴╩ął÷ė├æ¶─Ļ²gĘų▓╝,üĒį┤Ż║Š▐┴┐ę²Ūµ│Ū╩ąčąŠ┐į║

╚ń╣¹šf│÷║Ż╩ŪĪ░į┘įņę╗éĆ├└łFĪ▒Ą─╬┤üĒ┐┤³cŻ¼─Ū├┤«öĢr«öŽ┬č║ūóŽ┬│┴╩ął÷Ż¼═žīÆśIäš▀ģĮńüĒŠS│ųį÷ķLŻ¼▒Ń╩Ū├└łFć°ā╚śI䚥─ųžųąų«ųžĪŻ

«ö╚╗ī”ė┌├└łFČ°čįŻ¼Ž┬│┴╩ął÷Ą─į÷┴┐╩ŪÖCė÷ę▓╩Ū╠¶æĪŻ

03

├└łFĪ░Ž┬│┴Ī▒Ą─ā×ä▌

Į³╚š╔ŽŠĆĄ─¤ßķTļŖė░ĪČ─µąą╚╦╔·ĪĘ┐┌▒«Ęų╗»ć└ųžŻ¼ę╗ō▄╚╦šJ×ķļŖė░┴óęŌūŃē“╔ŅŻ¼ęįäŅųŠ╣╩╩┬ą╬╩Įųv╩÷┴╦═Ō┘u“T╩ųĄ─ą─╦ß└¦Š│Ż¼┴Ēę╗ō▄╚╦ģsšJ×ķļŖė░Ė∙▒Š▓╗Ėę┼─Ż¼┤¾ČÓöĄĄ─├¼Č▄³cČ╝╩ŪŅÖ┐═Īó▒Ż░▓║══Ō┘uåTŻ¼Č°═Ļ╚½║÷ęĢ┴╦ŲĮ┼_╦ŃĘ©┼c═Ō┘uåTĄ─├¼Č▄ĪŻ

╚ń╣¹ė├╦ćągĄ─ęĢĮŪüĒ┐┤┤²ę╗▓┐╔╠śIŲ¼Ż¼ĪČ─µąą╚╦╔·ĪĘĮ^ī”╩Ū║ŽĖ±Ą─Ż¼å¢Ņ}▒Š╔Ē│÷¼Fį┌┴╦ė░Ų¼ļ[╔õĄ─Ų¾śIų«╔ŽŻ¼┼cé„ĮyųąĮķŅÉ╦ŲŻ¼ŲĮ┼_ą═Ų¾śI┐é╩Ū▒╗╔╠╝ęĪóŽ¹┘Mš▀║═Å─śIš▀═┤┴RĪŻ

│ąō·┴╦Ī░Š═śI║ŻŠdĪ▒ž¤╚╬Ą─ŲĮ┼_ą═╣½╦ŠŻ¼ģsėą┐Óšf▓╗│÷Ż¼¤ošō╩Ū┤“▄ć▀Ć╩Ū═Ō┘uųąĄ─┼õ╦═śI䚯¼ĘŁķ_žöł¾ė│╚ļč█║¤Ą─Ż¼¤o═Ō║§Ė▀į÷╦┘ĪóĄ═├½└¹║═öĄ▓╗ŪÕĄ─│╔▒Šų¦│÷Ż¼į§├┤┐┤▀@Č╝Ž±ę╗ķT┐Ó╔·ęŌĪŻ

▓╗┐┤║├▓╗└ĒĮŌĄ─▒│║¾Ż¼╩Ūļx▓╗ķ_ĪŻ├└łF─Ļł¾┼¹┬ČŻ¼¤ošō╩Ū╗Ņ▄S╔╠╝ęĪó╗Ņ▄Sė├æ¶▀Ć╩Ū“T╩ųöĄ┴┐Č╝īęäōą┬Ė▀ĪŻōQŠõįÆųvŻ¼├└łFōĒėą¤o┐╔▒╚öMĄ─ė├涚│ąįŻ¼ė╚Ųõ╩Ūī”ųąąĪ╔╠╝ęĪŻ

į┌╬ęéā┐┤üĒŻ¼ūŅų▒ė^Ą─¾w¼FŠ═╩ŪŻ¼ŽÓ▌^ė┌═¼śIĄ─ĖéĀÄī”╩ųŻ¼├└łFÄū║§╩ŪūŅĪ░Č«Ī▒ųąąĪ╔╠╝ęĄ─╣®æ¬╔╠ĪŻ

┼eéĆ└²ūėŻ¼ęįųąąĪ╔╠╝ęūŅ│Ż╩╣ė├Ą─┴„┴┐╣żŠ▀üĒ┐┤Ż¼Š▐┴┐▒ŠĄž═Ų╗∙▒Š▀Ć╩Ūčė└mų°AD═ŲÅV▓┘ū„▀ē▌ŗ║═UIŻ©┐╔─▄ŅÖæ]ĄĮ└Žė├æ¶Ą─╩╣ė├┴ĢæTŻ®Ż¼ŲõųąŠĆ╦„═ŲÅVĄ─ā╔éĆ─Ż╩Įę╗éĆČ╠ęĢŅl+łD╬─Ż¼ę╗éĆų▒▓źŽÓī”ųąąĪ╔╠╝ęČ°čįŻ¼ķTÖæĖ³Ė▀ĪŻČ°├└łF═ŲÅV═©║═³cĮ═ŲÅVŅÉ╦Ųė┌╠įīÜ░┘Č╚Ż¼ų„┤“╦č╦„═ŲÅVķTÖæĖ³Ą═ĪŻ

╔╠╝ęį┌├└łF╔ŽąĶę¬┐┐ę╗ų▒ū÷║├Ę■äš▒ŻūCķTĄĻįuārŻ¼▓┼─▄½@Ą├Ė³Ė▀Ą─┴„┴┐ÖÓųžŻ╗į┌ČČę¶╔ŽąĶę¬ķLŲ┌│ų└mū÷ā╚╚▌Ż¼▓┼─▄½@Ą├Ė³Ė▀Ą─┴„┴┐ÖÓųžĪŻŪ░š▀╩ŪųąąĪ╔╠╝ę╔├ķLĄ─ų„śIŻ¼ę“┤╦├└łFīŹļH╔Žī”ųąąĪ╔╠╝ę║═Ž┬│┴╔╠æ¶Ė³ėč║├ĪŻ

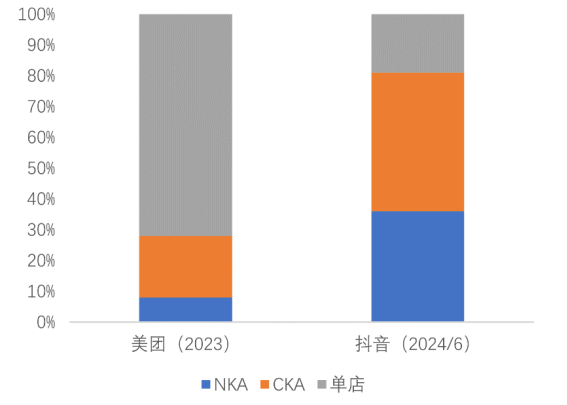

╬ęéā┐╔ęį┐┤ĄĮŻ¼╣®Įoé╚ĮYśŗČ╦├└łFŠ═Š▀éõŽ╚╠ņĄ─ā×ä▌Ż¼Ė∙ō■¢|ģŪūC╚»Ą─ĮyėŗŻ¼├└łFĄ─å╬ĄĻ╔╠涚╝▒╚▀hĖ▀ė┌▀BµiŻ¼Č°ČČę¶NKAŻ©┤¾ą═▀BµiŲĘ┼ŲŻ®║═CKAŻ©ģ^ė“▀BµiŲĘ┼ŲŻ®Ė³Ė▀ĪŻŻ©«ö╚╗├└łFĄ─╗∙öĄĖ▀║▄ČÓŻ¼NKA║═CKAĄ─Į^ī”ųĄ┼cČČę¶▓ŅŠÓ▓╗┤¾Ż®ĪŻ

ę“┤╦├└łFš¹¾w╔╠æ¶ųąŻ¼ą▌Ŗ╩╚²├└š╝┤¾Ņ^Ż¼Č°ČČ궊C║Ž╔╠│¼ĪóŲ¹▄ćĘ■äšš╝┤¾Ņ^Ż¼’@╚╗Ū░š▀Ė³Ę¹║ŽŽ┬│┴╩ął÷Ą─╔╠śI╠žąįĪŻ├└łFĄĮĄĻėą┤¾┴┐▓╗žĢ½IGMVĄ─Øōį┌Ž┬│┴ķL╬▓┐═æ¶Ż¼2023─Ļ┐é╩šõøĄĮĄĻ╔╠╝ę 3000╚fŻ¼Ą½ėą│╔Į╗Ą─╔╠╝ęāH600╚fĪŻ

łDŻ║├└łF╝░ČČę¶╔╠╝ęĮYśŗ,üĒį┤Ż║¢|ģŪūC╚»

├└łFŠĆŽ┬┴„┴┐ā×ä▌ę▓╩ŪĖéśIī”╩ų║▄ļyŲźö│Ą─ĪŻ▒╚╚ńę└┘ćŠĆŽ┬┴„┴┐ā×ä▌ę╗Įy╣▓ŽĒ│õļŖīÜĮŁ║■Ż¼į┘ęį│õļŖīÜśIäš┴„┴┐╚ļ┐┌═ŲÅV╔╠õüŻ©ĮĶĪó▀ĆŻ®Ż╗į┘▒╚╚ń├└łFå╬▄ćĄ─ö[Ę┼╬╗ų├Ż¼īŹļHę▓┐╔ęį╩ŪĘ“Ų▐ĄĻ╗“š▀ųąąĪ╔╠æ¶Ą─┴„┴┐╚ļ┐┌Ż¼ö[Ę┼ČÓĄ─ĄžĘĮŽÓī”╚╦┴„┴┐Ė³┤¾ĪŻ

ĮøÜv┴╦╩«ėÓ─Ļ┼cųąąĪ╔╠╝ęĄ─║Žū„┤“─źŻ¼├└łFšŲ╬š┴╦ū÷╔·ęŌĄ─║╦ą─Ą└└ĒŻ║ūŃē“╝ÜĪóūŃē“┤╣Ż¼æn╔╠╝ęų«╦∙ænŻ¼ĮŌøQå¢Ņ}Ą─═¼Ģrę▓─▄Ę┤▀^üĒ─├─¾╔╠╝ęĄ─▄ø└▀ĪŻ

┘Y▒ŠČ╦├└łF²łųķūį2017─ĻįO┴óķ_╩╝Ż¼Š═╔ŅČ╚ĮēČ©┴╦ą┬┼dŽ¹┘MŲĘ┼ŲŻ¼Ė∙ō■ą┬└╦žöĮøäō═ČPlusöĄō■Įžų┴2023─ĻĄūŻ¼├└łF²łųķ╣▓ģó┼c┴╦45Ų╣╔ÖÓ═Č┘Y╩┬╝■Ż¼ŲõųąAĪóB▌å╚┌┘Yģó┼cš╝▒╚51%Ż¼Å─ąąśIīė├µüĒ┐┤▒ŠĄž╔·╗Ņ═Č┘Y┴┐ūŅ┤¾ĪŻ

łDŻ║├└łF²łųķ═Č┘YļAČ╬╝░ąąśIĘų▓╝,üĒį┤Ż║ą┬└╦žöĮø╔Ž╩ą╣½╦ŠčąŠ┐į║

š²╩Ūę“×ķ├└łFį┌▒ŠĄž║═▓═’ŗąąśIŠ▐┤¾Ą─┴„┴┐ā×ä▌Ż¼Ę╗ķgę▓ėąæ“ĘQŻ║ø]ėą├└łF═Č▓╗▀MĄ─▓═’ŗŻ¼Å─įńŲ┌Ą─Ž▓▓ĶĪó├█č®▒∙│ŪĄĮ╣┼▄°ĪóManner╩ął÷¤ßķTś╦Ą─├└łFŠ∙ėąģó┼cĪŻČ°▀@ą®▓═’ŗŲĘ┼Ų╗“ČÓ╗“╔┘Ą─Ž┬│┴ķ_ĄĻėŗäØŻ¼ę▓ę╗Č©ļx▓╗ķ_├└łFöĄūų╗»Ą─Ę÷│ųŻ¼ŽÓ▌oŽÓ│╔ĪŻ

Å─«aŲĘĄĮ┬─╝s─Ż╩Įį┘ĄĮ┘Y▒ŠŻ¼├└łFśŗų■┴╦▒ŠĄžĪó▓═’ŗ┘ÉĄ└║▄ÅŖĄ─ļ[ą╬▒┌ēŠŻ¼▀@ą®Č╝╩ŪČ╠ęĢŅlŲĮ┼_Č╠Ų┌ā╚║▄ļy╠ŅŲĮĄ─°Ö£ŽĪŻ

03

├└łFĪ░Ž┬│┴Ī▒Ą─┴ėä▌

š²╚ļ╚f╔Į╚”ūė└’Ż¼ę╗╔ĮĘ┼▀^ę╗╔ĮörĪŻ

Ū░╬─╬ęéā╠Įėæ┴╦├└łF▀~Ž“Ž┬│┴╩ął÷Ą─ā×ä▌Ż¼Ą½ø]ėą╩▓├┤╩┬Ūķ┐é─▄╚ńĢ│Žļę╗░Ńø]ėą└¦ļyŻ¼║åå╬Å═ųŲ¼Fėą┤“Ę©Ż¼├└łF┐╔─▄ę▓┤µį┌ļyęįŅA╣└Ą─└¦ļyĪŻ

Ż©1Ż®┼õ╦═╗∙Į©Ą─╣╩╩┬▓╗║├ųv

├└łFę╗ų▒śĘė┌š╣╩ŠĄ─░┴╚╦╝┤Ģr┼õ╦═┬─╝s─▄┴”Ż¼ū„×ķ▒ŠĄžśIäšūŅ┤¾Ą─┴„┴┐╚ļ┐┌Ż¼į┌ąĶŪ¾é╚Ż©ė├æ¶ąĶŪ¾Ż®║═╣®Įoé╚Ż©“T╩ų╣®ĮoŻ®┐╔─▄Č╝Ģ■├µ┼RØōį┌Ą─ļyŅ}ĪŻ

čžė├╬ęéāį┌ĪČĪ░╔│▒P═Ųč▌Ī▒├└łF│÷║ŻĪĘĄ─═Ųč▌╦╝┬ĘŻ¼«ö“T╩ų║═ė├æ¶┤µį┌ūŃŅ~Ą─ä┌äėĢrķgār▓Ņ▓┼─▄ŠS│ųĖ³ķLŠ├Ą─╔·ęŌŻ¼Č°╠¦╔²ār▓ŅĄ─ā╔Śl┬ĘŻ║Šė├±ė├æ¶╩š╚ļĖ³Ė▀╗“š▀Ė³ČÓĄ─śIäš┴┐Č╝▓╗╠½Ę¹║Ž┐hė“║═Ž┬│┴ĮøØ·Ą─¼FĀŅĪŻ

╚²ŠĆęįŽ┬│ŪµéĄ─Šė├±╩š╚ļ┐ŽČ©▒╚▓╗╔Žę╗Č■ŠĆ│Ū╩ąŠė├±ŲĮŠ∙╩š╚ļŻ¼ŽÓī”Ą─║╦ą─Ė▀Ņlė├æ¶ĘČć·Ė³ąĪŻ¼Žļę¬īŹ¼F═¼▒╚└²Ą─║╦ą─ė├æ¶╚╦╚║Ż¼Š═ąĶę¬Ė³Ą═Ą─┼õ╦═│╔▒ŠŻ¼ę▓Š═ąĶę¬Ė³ČÓĄ─“T╩ųŠĒĪŻ

Ą½Ę┤│ŻūRĄ─╩ŪŻ¼╚²ŠĆęįŽ┬│Ū╩ąĄ─Š═śI┬╩▓ó▓╗Ą═Ż¼2023─Ļæ¬ī├«ģśI╔·╚²ŠĆ│Ū╩ą╝░ęįŽ┬Ą─Š═śIš╝▒╚├„’@╠ß╔²Ż¼▓óŪęĖ∙ō■ųŪ┬ōšąŲĖöĄō■Ż¼Å─īWÜvüĒ┐┤Ż¼╚²ŠĆęįŽ┬│Ū╩ą╚▌┴┐Ė³ČÓĄ─īŻ┐Ųį║ąŻŠ═śI┬╩Ż©56.3%Ż®╔§ų┴Ė▀ė┌Ųš═©ę╗▒ŠŻ©44.7%Ż®║═Ųš═©Č■▒ŠŻ©42.3Ż®ĪŻ

łDŻ║æ¬ī├╔·▓╗═¼ŅÉą═│Ū╩ąŠ═śI▒╚└²,üĒį┤Ż║¹£┐╦╦╝蹊┐į║ĪČŠ═śI╦{ŲżĢ°ĪĘ

į┌▓╗┐╝æ]╗∙öĄĄ─ŪķørŽ┬Ż¼Į±─Ļ7į┬╚½ć°│Ūµéš{▓ķ╩¦śI┬╩×ķ5.2%Ż¼31éĆ┤¾│Ū╩ą│Ūµéš{▓ķ╩¦śI┬╩×ķ5.3%Ż¼┤¾ųą│Ū╩ąĄ─╩¦śI┬╩Ė▀ė┌╚½ć°Š∙ųĄĪŻ

ę▓Š═╩Ūšf┴¶Įo╝┤Ģr┼õ╦═ŲĮ┼_Ą─┐╔ė├╚╦┴”▓óø]ėąę╗Č■ŠĆ│Ū╩ą│õūŃŻ¼┼õ╦═│╔▒Šš{š¹┐šķgėąŽ▐ĪŻ

ąĶŪ¾é╚Ż¼Ė∙ō■╔│└¹╬─║═Ņ^▒¬čąŠ┐į║ī”Ž┬│┴╩ął÷To BśI䚥─ė^▓ņł¾ĖµųąŻ¼Ž┬│┴╩ął÷─Ļ▌p╚╦ą▌ķeĢrķgĖ³ķLŻ¼ŽÓī”æ¬Ą─ī”╬’┴„┼õ╦═Ą─╝▒Ų╚ąį║═├¶ĖąąįĖ³╚§ĪŻ

łDŻ║Ė▀ŠĆ│Ū╩ą┼cŽ┬│┴╩ął÷─Ļ▌p╚╦Ģrķg▒Ē,üĒį┤Ż║╔│└¹╬─ĪóŅ^▒¬čąŠ┐į║

Ž┬│┴╩ął÷ųąŻ¼├└łF─▄┤“äė╔╠╝ęĄ─Ż¼ę╗Č©▓╗╩Ūé„ĮyęŌ┴x╔Ž╗∙ė┌╬’┴„┼õ╦═┤“įņĄ─╗∙Į©▀ē▌ŗĪŻ╗“įSæ¬įōį┌┐═å╬ār║═öĄūų╗»īė├µ═Č╚ļĖ³ČÓĪŻ

Ż©2Ż®Ą═ār▓▀┬įŻ║╝ūų«├█╠Ūęęų«┼°╦¬

Į±─ĻęįüĒŲ┤║├’łĄ─▒¼╗Ż¼├└łFĢ■åT¾wŽĄĄ─Ė’ą┬▒╗šJ×ķ╩Ū▒ŠĄž╩ął÷ėųę╗┤╬├„’@ārĖ±æś╦ųŠŻ¼Å─UIĄĮŲ┤łFĄ──Ż╩ĮŻ¼Ų┤║├’łČ╝Ž±śO┴╦▓═’ŗ░µĄ─Ų┤ČÓČÓĪŻę“┤╦▓┐Ęų═Č┘Yš▀šJ×ķ├└łF┐╔ęįčžė├Ų┤║├’łĄ─┤“Ę©īW┴ĢŲ┤ČÓČÓę╗┼e╣źŽ┬Ž┬│┴╩ął÷ĪŻ

ŲõīŹ▀@éĆå¢Ņ}į┌ļŖ╔╠ŲĮ┼_ęčĮøėą┴╦║▄├„’@Ą─┤░ĖŻ¼▓╗╩Ū╦∙ėąŲĮ┼_Č╝▀m║ŽŠĒĄ═ārŻ¼ŠĒāH═╦┐ŅĘ■äšĪŻŲĮ┼_Ą═ārĄ─▀ē▌ŗĮ©┴óį┌╣®Įoé╚╔╠╝ęā╚ŠĒĄ─Ū░╠ßų«╔ŽŻ¼Č°ŪęŲĮ┼_ĘĮąĶę¬Ī░ūī└¹Ī▒Įo╔╠╝ęŻ¼▓┼─▄īŹ¼Fšµš²ķLŠ├┐╔│ų└mĄ─Ą═ārŻ¼Č°ĘŪČ╠Ģ║ča┘NĄ─Ą═ārĪŻ

Ų┤ČÓČÓ┼cŲõ╦¹ļŖ╔╠ŲĮ┼_▓╗═¼Ą─╩ŪŻ¼Ųõ┴„┴┐ī¦Ž“Ė³ČÓ╩Ūūį╚╗┴„┴┐Ż¼Č°é„Įyžø╝▄ļŖ╔╠ėąę╗┤¾▓┐Ęų╩š╚ļüĒūįė┌╔╠╝ę═Č┴„Ą─┘Mė├Ż¼▒Š┘|ŲĮ┼_╩ŪŽŻ═¹╔╠╝ę─▄ē“╠¦Ė▀┐═å╬ārėąĖ³ČÓĄž└¹ØÖ▀MąąĀIõN═Č╚ļĄ─ĪŻ╚ń╣¹│ų└mĄ═ār╔╠╝ęĢ■┐s£pĀIõN═Č╚ļŻ¼ŲĮ┼_Ą─╩š╚ļę▓Ģ■ļSų«ĮĄĄ═Ż¼Ž▌╚ļā╔ļyĪŻ

ī”ė┌├└łFĄ─ĀIõN¾wŽĄČ°čįŻ¼╦³Ė³Ž±░┘Č╚║═╠į╠ņĄ─ĀIõN─Żą═Ż¼▓óŪę2024Q1žöł¾ųąŻ¼ÅVĖµ╩š╚ļį÷Ę∙ŅI┼▄Ż¼Å─ĮYśŗüĒ┐┤į┌ŠĆĀIõN╩š╚ļš╝▒╚į┌18.9%ū¾ėęŻ¼Č°Ūę│╔▒Š║▄Ą═╩Ū╠ß╔²Take rateĄ─║╦ą─śIäšų«ę╗ĪŻ

łDŻ║├└łFĘųśIäšå╬╝ŠČ╚╩š╚ļ,üĒį┤Ż║Ų¾śIžöł¾

ī”ė┌├└łFČ°čį│ų└mĄ─Ą═ārŻ¼ķLŲ┌üĒ┐┤▒ŲŲ╚╔╠╝ęā╚ŠĒ║▄Č©Ģ■ė░Ēæūį╝║║▄┤¾ę╗ēK║╦ą─śI䚯¼ę“┤╦ļm╚╗ą╬╦ŲŲ┤ČÓČÓŻ¼Ą½╩Ūā╚║╦▀Ć╩Ūėą▓ŅŠÓĪŻ

Ą═ār╗“įS▓ó▓╗─▄│╔×ķ├└łFį┌Ž┬│┴╩ął÷Ą─║╦ą─▒┌ēŠĪŻ

Ż©3Ż®ųž╠ß┴„┴┐ārųĄ

ļm╚╗Č╠ęĢŅlŲĮ┼_Č╠Ų┌ā╚ļyęį║│äė├└łFį┌┬─╝s║═ųąąĪ╔╠╝ę┐═æ¶╣▄└ĒĄ─▒┌ēŠŻ¼Ą½Č╠ęĢŅlŲĮ┼_▒╚╣żŠ▀ŅÉŲĮ┼_ėą╠ņ╚╗Ą─ėH║═ąįŻ¼ė╚Ųõ╩Ūī”ė┌Ž┬│┴╩ął÷Č°čįŻ¼├└łF║═ČČę¶ųž»Bė├æ¶ųąŻ¼Ž┬│┴╩ął÷Ą─ė├æ¶Ė³śĘė┌Įė╩▄Č╠ęĢŅlĀIõNā╚╚▌ĪŻ

╬ęéāį┌ĪČ╗ź┬ōŠWĮøØ·Ą─Ī░ą┬C╬╗Ī▒Ż║Ī░▒ŠĄž╔·╗ŅæĀÄĪ▒Ą─ą┬ļyŅ}┼cä┘žō╩ųĪĘųąĻU╩÷┴╦ą┼ė├«a╔·žøÄ┼Ż¼įuār¾wŽĄøQČ©▒ŠĄž╔·╗ŅśIäšęÄ─ŻĄ─▀ē▌ŗŻ¼Ą½į┌Ž┬│┴╩ął÷ųą╩ņ╚╦═ŲÅVĖ³×ķŲš▒ķŻ¼ę▓Š═ęŌ╬Čų°ė|▀_Ė³ČÓŻ¼ā╚╚▌Ė³žSĖ╗Ą─Č╠ęĢŅlŲĮ┼_Ė³ėąĀIõNārųĄĪŻ

łDŻ║Ž┬│┴╩ął÷Ž¹┘Mš▀ī”╔╠õü═ŲÅVą╬╩ĮŲ½║├,üĒį┤Ż║╔│└¹╬─ĪóŅ^▒¬čąŠ┐į║

╚ń╣¹├└łFå╩╩¦┴╦ßśī”ųąąĪ╔╠╝ęĄ─┴„┴┐ārųĄŻ¼¤oę╔╩ŪūįöÓ┴╦ę╗▒█ĪŻ║▄├„’@├└łFę▓─▄ŪÕ╬·Ą─šJūRĄĮŽ┬│┴╩ął÷┴„┴┐ārųĄĖ³ųžę¬Ż¼¤ošō╩Ū┬ō║Ž┐ņ╩ų▀Ć╩Ū▀M▄Ŗ╠▌├ĮŻ¼ūŅ║╦ą─Ą──┐Ą─Š═╩Ū╠¦╔²ūį╔ĒĄ─┴„┴┐ārųĄ║═ė|▀_╩ųČ╬ĪŻ

├└łF▀M▄Ŗ╠▌├Į┐┤╦Ų║┴¤o▀ē▌ŗŻ¼ŲõīŹįńęčų\Č©┴╦─┐Ą─Ż¼╔§ų┴╬┤üĒ├└łF║▄ėą┐╔─▄▀M▄ŖŽ┬│┴╩ął÷┴Ēę╗┤¾├ĮĮķĪ¬Ī¬╝ł├ĮĪŻ

Ž┬│┴▓▀┬įć└Ė±üĒųvŻ¼ŲõīŹ▓ó▓╗╦Ń═§┼d¤oŽ▐æĀÄĄ─║╦ą─ĘČ«ĀŻ©▓óø]ėą═žīÆśIäš▀ģĮńŻ®Ż¼▀M▄ŖŽ┬│┴╩ął÷ī”ė┌├└łFČ°čįĖ³Ž±╩Ūę╗┤╬Ę¹║ŽĢr┤·║═╔╠śI▒Š╔ĒĄ─Ī░─µąąĪ▒Ż¼─µąąĄ─├└łF┐ŽČ©Ģ■ė÷ęŖŪ░╦∙╬┤ėąĄ─ūĶ┴”ĪŻ

«ö╚╗Ż¼┴ę╗įćšµĮŻ¼╬ęéāę▓─▄┐┤ĄĮ├└łFĘĮĘĮ├µ├µĄ─┼¼┴”Ż¼Å─ĮM┐Ś╝▄śŗĢ■åT¾wŽĄį┘ĄĮ║Ž┐v▀BÖMĄ─▓▀┬įŻ¼¤ošō╩Ū│÷║Ż▀Ć╩ŪŽ┬│┴Ż¼▒M╣▄└¦ļyųžųžŻ¼╬ęéā▀Ć╩ŪįĖęŌĮoėĶ├└łFĖ³ČÓĄ─ą┼ą─║═Ų┌įSĪŻ

╩└ų«ŲµéźĪó╣Õ╣ųĪóĘŪ│Żų«ė^Ż¼│Żį┌ė┌ļU▀hŻ¼ĖęūāĖęĻJ▓┼╩Ū╗ź┬ōŠWŲ¾śI«öŽ┬ūŅąĶę¬ū÷Ą─╩┬ŪķŻ¼Č°▓╗╩Ū╚╦įŲęÓįŲ╗“š▀▒¦ų°¼FĮ┴„Ī░╗žüĪ▒═Č┘Yš▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį