Ų┤ČÓČÓĄ─Ą┌╦─┤╬═╗ć·

üĒį┤/Õ\Šä

ū½╬─/Åł╔·

2024─Ļųął¾╝Š┬õŽ┬ßĪ─╗ĪŻ£■╦«ų«ųąĄ─▓©×æŻ¼╚įī┘ė┌ļŖ╔╠░ÕēKŻ║ū„×ķ╔ńĢ■┐éąĶŪ¾ŪńėĻ▒ĒŻ¼ĖéĀÄ┼c▀M╗»ė└▓╗├▀ĪŻ

š\╚ń╬ęéāĪČĄ┌╬ÕŽ¹┘MĢr┤·ĪĘł¾Ėµųą╠ߥĮĄ──ŪśėŻ¼2018─Ļų┴Į±Ą─▀@éĆų▄Ų┌ų«ųąŻ¼Ų┤ČÓČÓ┼cęĢŅlļŖ╔╠Ą─Ž╚║¾ß╚ŲŻ¼Ā┐ę²ų°ļŖ╔╠Ą─æĀÄų„ŠĆŻ║Å─┘|ę╔ĄĮ─ŻĘ┬Ų┤ČÓČÓŻ¼æę█▓╗öÓč▌▀MĪŻ

ų▒ų┴Į±╠ņŻ¼═Ė▀^ļŖ╔╠Š▐Ņ^ķgšĒĖĻ┤²Ą®Ą─ųļĮz±R█E┐╔ęį┐┤ĄĮŻ¼ūŅą┬ę╗ł÷æę█╝┤īó┤“ĒæŻ║▀@īó╩ŪĮ³6─ĻęįüĒĄ┌╦─▌åļŖ╔╠æę█Ż╗─│ĘNęŌ┴x╔ŽŻ¼ę▓īó╩ŪŲ┤ČÓČÓ▓╗Ą├▓╗ų▒├µĄ─Ą┌╦─┤╬═╗ć·æę█ĪŻ

║├æ“╝┤īóķ_ł÷ĪŻ▀@┤╬Ż¼╩Ūą┬┘|╣®ĮoĀÄŖZæĪŻ

01

Ī░─┐ś╦Ī▒Ų┤ČÓČÓ

ę╗╚ń╦■└š▓╝╦∙čįŻ║Ī░Å─╣┼┴_±RĄ─└Ž╝ėłDķ_╩╝Ż¼╚╦éāę╗ų▒═©▀^│Ōž¤Ž┬ę╗┤·╚╦Ą─Ī░£\▒ĪĪ▒Īó┘ØōP╔Žę╗┤·╚╦Ą─Ī░ārųĄĪ▒üĒ▒Ē¼Fūį╝║Ą─│╔╩ņĪ▒ĪŻÜv╩Ę╔ŽŻ¼┼fĢr┤·─ŪéĆūŅ═Ē╚ļŠųĄ─öćŠųš▀Ż¼┐é╩ŪĢ■▒╗ęĢ×ķ╣½ö│ĪŻ

▀@╝╚╩ŪŲ┤ČÓČÓĄ─╦▐├³Ż¼ę▓╩ŪūĘ█ÖĮėŽ┬üĒ▀@éĆĢrŲ┌ļŖ╔╠ĖéĀÄ┌ģä▌Ą─ŠĆ╦„ĪŻ

└ĒĮŌ▀@ę╗ĢrŠųĄ─ęŌ┴xŻ¼ęį╝░Č┤Žż┌ģä▌č▌▀MĄ─Ū░╠߯¼▀ĆąĶę¬ī”Ų┤ČÓČÓß╚Ųų┴Į±Äū▌åļŖ╔╠æę█ėąę╗Ę¼Å═▒PŻ║

Ą┌ę╗ł÷Ż║Č■▀xę╗

2018─ĻŲ┤ČÓČÓ═Ļ│╔IPOŻ¼ĢrųĄŲ┤ČÓČÓ╚²ų▄─ĻæcĪŻ▒╦ĢrŻ¼Ų┤ČÓČÓų„Ģ■ł÷ŲĘ┼Ų╔╠╝ę═╗įŌĪ░ÅŖųŲČ■▀xę╗Ī▒Ż¼ī¦ų┬Ų┤ČÓČÓ┤¾┼·ŲĘ┼Ų╔╠╝ę▒╗Ų╚╠ß│÷═╦│÷╗ŅäėĪóŽ┬╝▄╔╠ŲĘŻ¼╔§ų┴ę¬Ū¾ĻPķ]Ųņ┼ץĻĪŻ

Ų┤ČÓČÓ╣½ķ_┐žįV▀@ę╗Ī░Č■▀xę╗Ī▒ąą×ķŻ¼▓ó┘N│÷┴╦Š┼Åł╔╠╝ęī”įÆĮžłDėĶęįūC├„ĪŻ

Č°āHāHį┌ę╗─ĻŪ░Ż¼ā╔┤¾Ņ^▓┐ļŖ╔╠ķg▒Ńį°░l╔·┴╦═¼śėĄ─æĀÄĪŻęį▒╦ĢrŲ┤ČÓČÓ¾w┴┐┼cį┌╔╠╝ęĻćĀIė░Ēæ┴”üĒ┐┤Ż¼├µī”Ī░Č■▀xę╗Ī▒Ż¼Äū║§ø]ėą▀Ćō¶Ą─┐šķgĪŻ

▌^×ķąę▀\Ą─╩ŪŻ¼ļSų°Ę┤ē┼öÓ▒O╣▄┌ģć└Ż¼▀@ę╗▌å▒╗╣┌ęį▓╗š²«öĖéĀÄų«ŽėĄ─æ╩┬Ż¼ūŅĮK┘╚ŲņŽó╣─ĪŻ

Ą┌Č■ł÷Ż║╬ÕŁh═Ō

2019─Ļų┴2020─ĻķgŻ¼├µī”Ų┤ČÓČÓ╬ÕŁh═Ō╣źä▌Ż¼ā╔┤¾Ņ^▓┐ļŖ╔╠Ž╚║¾åóäėśOŠ▀ßśī”ąįĄ─Ą═ŠĆ╩ął÷æ┬įĪŻ

2019─ĻŻ¼Š®¢|▒Ń┬╩Ž╚═Ų│÷Ī░Š®Ž▓Ī▒ŲĘ┼ŲŻ¼▓óė┌2020─Ļ╔²╝ē×ķ¬Ü┴ó╩┬śI╚║Ż╗2020─Ļ│§Ż¼░ó└’ät═Ų│÷╠įīÜ╠žār░µĪ¬Ī¬╠į╠žŻ¼▓óųžåóŠ█äØ╦ŃĪŻ

╩┬┼cįĖ▀`Ą─╩ŪŻ¼¤ošō╩Ū╠į╠ž▀Ć╩ŪŠ®Ž▓Ż¼Ų∙Į±╬┤─▄ī”Ų┤ČÓČÓįņ│╔īŹ┘|ąįø_ō¶ĪŻ

Ą┌╚²ł÷Ż║┘N╔Ēæ

Ģrķg╣سcüĒĄĮ2023─Ļ─®ĪŻ╠įīÜ║═Š®¢|Ż¼Äū║§═¼Ģr═Ų│÷Ī░āH═╦┐ŅĪ▒š■▓▀ĪŻ

═¼ĢrŻ¼Š®¢|ķ_╩╝┤¾┴”═ŲÅVė├æ¶Č╦ča┘NŻ¼╠¦Ė▀Plusė├æ¶Ą─ÖÓŽ▐Ż╗╠įīÜät▀Mąą┴╦ĮM┐Ś╝▄śŗš{š¹Ż¼═Ų│÷╬ÕąŪārĖ±┴”Ą─įuār¾wŽĄĄ╚Ą╚

ėą╚żĄ─╩ŪŻ¼▀@ę╗▀^│╠ųąŻ¼╚²╝ęĄ─Įń├µUIę╗Č╚ļyĘų▒╦┤╦ĪŻ

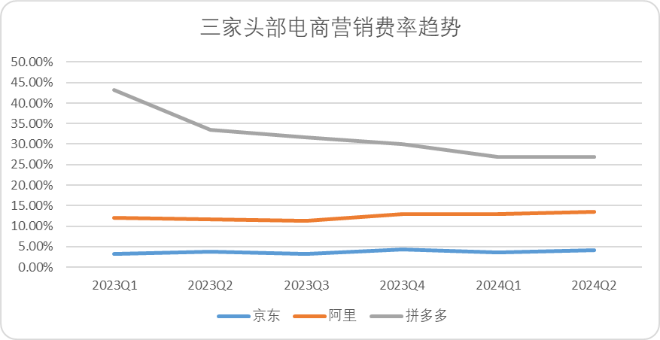

łDŻ║╚²╝ęļŖ╔╠░┘ā|ča┘NĮń├µUIŻ©ū¾Ų┤ĪóųąŠ®Īóėę╠įŻ®Ż¼üĒį┤Ż║ļŖ╔╠ŲĮ┼_APPĮžłD

▓╗▀^Ż¼ę“×ķ╚²╝ęļŖ╔╠ŲĮ┼_┘Yį┤ĘA┘x┤µį┌Š▐┤¾▓Ņ«ÉŻ¼╣╩Č°┘Y▒Š╩ął÷╦Ų║§ī”┤¾ÅłŲņ╣─Ą─Ą═ār▓▀┬į║▄╩Ū╝╔æäŻ║ęįę╗─ĻŲ┌ėŗ╦ŃŻ¼░ó└’╩ąųĄŽ┬╗¼┴╦5.6%Ż¼Š®¢|╝»łFŽ┬╗¼┴╦19.4%ĪŻ

ļSų°Š®¢|Īó░ó└’ŽÓ└^š{š¹āH═╦┐Ņš■▓▀Ż¼Ą┌╚²▌åļŖ╔╠æę█╗óŅ^╔▀╬▓░Ń╩šł÷ĪŻ

02

Ą┌╦─┤╬æę█Ż║╣®Įoé╚

Ī░āH═╦┐ŅĪ▒æę█Ą─£\ćL▌mų╣Ż¼ŲõīŹĖ³įąė²ų°ą┬ę╗▌åæę█Ą─├╚č┐ĪŻ

╚į╚ń╬ęéāĪČĄ┌╬ÕŽ¹┘MĢr┤·ĪĘł¾ĖµųąĻUßīĄ──ŪśėŻ║Įø▀^▓╗öÓĘ┤Å═┼cĘ┤╦╝Ż¼Ņ^▓┐ļŖ╔╠į┌«öŪ░Š∙│÷¼F╗žÜwūį╔ĒĘA┘xĪó┤¾ĄČķ¤Ė½Ė─Ė’Ą─ą┬Šų├µĪŻ

Å─Ė·ļSĄĮ╗žÜwŻ¼▀@ę╗┤╬Ż¼ę╗ł÷ć·└@Ī░ą┬┘|╣®ĮoĪ▒Ą─æ╩┬ęč╚╗ąŅä▌┤²░lŻ║

Ż©1Ż®æ┬įīė├µŻ¼╣®ĮoĖ─Ė’│╔×ķ╣▓ūR

╬ęéāų▒ĮėüĒ┐┤śI┐āĢ■╔ŽŻ¼░ó└’Ī󊮢|Ą─ŅAŲ┌ųĖę²Ż║

Š®¢|Ż║CEOįS╚Įų„ę¬╠Įėæ┴╦╚²éĆĘĮ├µŻ¼Ą┌ę╗╩ŪśI┐āĻUßīŻ╗Ą┌Č■╩Ūųž╠ß─Ļ│§ęįüĒĄ─ārĖ±ĖéĀÄ┴”Ż¼Č■╝ŠČ╚¤ošō╩Ū1P▀Ć╩Ū3PārĖ±ĖéĀÄ┴”Č╝ėą╦∙╠ß╔²Ż╗Ą┌╚²³cų°ųž╠ß┴╦ŲĮ┼_╔·æBĮ©įO│╔╣¹Ż¼▓ó▒Ē├„┴╦╬┤üĒę¬ū÷Ą─╣żū„Ż║×ķ╔╠╝ęĦüĒĖ³║├Ą─═Č┘Y╗žł¾ĪŻ

╩ūŽ»žöäš╣┘å╬«dę▓ų°ųžÅŖš{┴╦╣®Įoé╚Į©įOŻ║▀^╚źę╗Č╬ĢrķgŠ®¢|ī”╔╠╝ęĄ─ų¦│ų┤ļ╩®Ż©░³└©ĮĄĄ═é“ĮŻ®Ą─ė░ĒæųØuŽ¹═╦Ż¼▀Mę╗▓Įā×╗»┴╦┴„┴┐Ęų┼õą¦┬╩Ż¼▒Š╝ŠČ╚ÅVĖµ╩š╚ļ═¼▒╚▒Ż│ųĮĪ┐Ąį÷ķLŻ¼į÷╦┘┐ņė┌ GMVĪŻ

╠į╠ņŻ║ū„×ķČ■╝ŠČ╚░ó└’▌^×ķĪ░└Ł┐ńĪ▒Ą─śI䚯©▓╦°B║═░ó└’įŲ▒Ē¼Fė│ęrŽ┬Ż¼└Ž┤¾Ėń╠į╠ņ▓╗╝░ŅAŲ┌Ż®Ż¼╠į╠ņį┌ļŖįÆĢ■ųą│÷ńR▓ó▓╗ČÓŻ¼╔µ╝░Ą─ųž³cŠ═╩Ū╠į╠ņCMRŻ©┐═æ¶╣▄└Ē╩š╚ļŻ®║═GMVĄ─į÷╦┘▓ŅŻ©CMRį÷╦┘▀hĄ═ė┌GMVŻ®ĪŻ

CEOģŪėŠŃæ║═CFOąņųŠÅŖŻ¼Š∙ų°ųž╠ߥĮŻ║╠į╠ņļSų°ėåå╬║═ GMV Ą─į÷ķLŻ¼Ž┬ę╗ļAČ╬╣żū„Ą─ųž³cīóĢ■╩ŪžøÄ┼╗»┬╩Ą─╠ß╔²ĪŻĘų╬÷Ĥ╠ßå¢Ą─║╦ą─Ż¼ę▓╩Ūć·└@ų°GMV║═CMRų«ķgš╣ķ_Ż¼0.6%╝╝ągĘ■äš┘Mį┘┤╬▒╗╠ß╝░ĪŻ

╩YĘ▓į┌Įė╩▄╗ž┤ĢršfĄ─▒╚▌^╬»═±Ż¼ŅAėŗ╝╝ągĘ■äš┘M─Ż╩ĮĢ■╠ß╔²╔╠╝ęĄ─Įė╩▄┬╩ĪŻĄ½ėą├Į¾w£y╦ŃŻ¼╝╝ągĘ■äš┘MĖ─Ė’Ż¼Ģ■ų▒Įėė░Ēæ╠į╠ņ┤¾Äū╩«ā|ĄĮ░┘ā|ū¾ėęĄ─ą┬į÷╩š╚ļĪŻ

═¼ĢrŻ¼░ó└’═Ų│÷┴╦╚½ą┬Ą─ĀIõN╣żŠ▀╚½šŠ═ŲŻ¼ŅAėŗĢ■īóGMVĄ─į÷ķLų▓Įūā¼FĪŻę“┤╦ļm╚╗¼FļAČ╬▒Ē¼F▓ó▓╗╦Ń║├Ż¼Ą½ļŖįÆĢ■š╣¼F│÷üĒī”ė┌╬┤üĒCMRį÷╦┘▌^×ķśĘė^Ą─æBä▌ĪŻ

ĮY║Žęį╔ŽųĖę²Īóžöł¾ā╚╚▌ęį╝░Ė„╝ęūŅą┬Į³┼e┤ļŻ¼┐éĮYČ°čįŻ║

śI┐āīė├µŻ¼Š®¢|╠į╠ņĄ─╝āśI┐āį÷╦┘Š∙▓╗╝░ŅAŲ┌Ż¼Ą½╚ĪĄ├┴╦▓╗╦ūĄ─į÷╦┘Ż¼┐╝æ]ĄĮĀI╩šį÷ķLŻ¼╚²╝ęĄ─└¹ØÖī¦Ž“┐ž┘Mą¦╣¹Č╝▓╗ÕeŻ¼Ž“│╔▒ŠČ╦ę¬└¹ØÖ╦Ų║§│╔×ķ╣▓ūRĪŻ

ŅAŲ┌╔ŽŻ¼Å─ļŖįÆĢ■üĒ┐┤Ż¼Š®¢|┼c╠į╠ņī”ė┌Ž┬░ļ─Ļį÷╦┘Ą─ŅAŲ┌Ė³śĘė^ĪŻ

▓▀┬įüĒ┐┤Ż¼Š®¢|┼c╠į╠ņŠ∙╗©┴╦▌^┤¾Ą─╣P─½ĻUßī┴╦Ž┬░ļ─ĻĄ─ųž³cį┌╔╠╝ęé╚ĪŻ

Å─│╔▒Š║═╩ął÷ī¦Ž“│÷░lŻ¼╬ęéā▒Ń▓╗ļy└ĒĮŌŻ¼×ķ╩▓├┤Š®¢|║═░ó└’Č╝Ģ■░č─┐╣Ō▐DŽ“╣®Įoé╚Ż║

Ą┌╚²▌åæę█ų«║¾Ż¼┤¾╝ęęč╚╗ęŌūRĄĮŻ¼¼FļAČ╬└¹ė├┘Y▒Šķ_ų¦▀Mąąå╬Ž“ča┘Ną╬│╔Ą─Ī░Ą═ārĪ▒¾wŽĄŻ¼║▄ļy│ų└mūÓą¦ĪŻ

łDŻ║╚²╝ęļŖ╔╠õN╩█┘M┬╩┌ģä▌Ż¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

Š═ĀIõN┘M┬╩┌ģä▌üĒ┐┤Ż¼Š®¢|Īó░ó└’ūį╚ź─ĻęįüĒ═©▀^╝ė┤¾ča┘NŻ¼śŗĮ©┴╦Ą═ār¾wŽĄŻ¼ų▒Įėī¦ų┬Į±─ĻČ■╝ŠČ╚ĀIõN┘M┬╩▌^Ą═³c╔ŽØq1pct╝░2pctĪŻĘ┤Ą╣╩ŪŲ┤ČÓČÓūį╚ź─ĻęįüĒŻ¼▒Ż│ų┴╦ŽÓī”▌^Ą═Ą─┘M┐žķ_ų¦Ż©ŽÓī”ĀI╩šį÷ķLŻ¼▓óŪęŲ┤ČÓČÓĄ─śIäšĖ³å╬ę╗’@Ą├Į^ī”▒╚┬╩▌^Ė▀Ż®ĪŻ

į┌ę╗╝ŠČ╚ęįŪ░Ż¼Š®¢|║═╠į╠ņĄ─╩š╚ļš²į÷╦┘▌^×ķ├„’@Ż¼│╔▒Šķ_ų¦į÷ķLļm╚╗╬┤─▄ĦäėīŹļH└¹ØÖĖ▀╦┘į÷ķLŻ¼Ą½╩Ū─▄ē“ĦäėśIäšęÄ─ŻĄ─š²ŽÓĻPį÷ķLĪŻ

Ą½ĄĮ┴╦Č■╝ŠČ╚Ż¼Č■š▀śI┐āį÷╦┘╗∙▒ŠČ╝┼c╚ź─Ļ═¼Ų┌│ųŲĮŻ¼ĀIõNķ_ų¦ģs▀~╔Ž┴╦Ė▀³cĪŻ▀@śėĄ─╗∙▒Š╩┬īŹŻ¼ų▒ĮėūC├„┴╦ę└┘ć│╔▒Šķ_ų¦“īäėĄ─į÷ķLėąŽ▐Ż¼▓ó▓╗Ģ■ą╬│╔ķLŲ┌ĘĆČ©Ą─į÷┴┐┐šķgĪŻ

▀@ę╗▀^│╠ųąŻ¼ļŖ╔╠ŲĮ┼_ųØuėą┴╦ą┬Ą─ÖÓ║ŌŻ¼ķ_╩╝Å─ąĶŪ¾é╚╝ā┐┐ča┘NĄ─Ą═ārš■▓▀Ż¼▐DŽ“┴╦╣®Įoé╚ūāĖ’Ż║ę╗ĘĮ├µ╣®Įoé╚ū„×ķļŖ╔╠ŲĮ┼_ūŅ┤¾Ą─╩š╚ļüĒį┤ų▒ĮėøQČ©┴╦ļŖ╔╠ŲĮ┼_Ą─┘~├µśI┐ā▒Ē¼FŻ¼┴Ēę╗ĘĮ├µ╣®Įoé╚Ą─ęÄ─Żę▓ę╗Č©│╠Č╚╔ŽøQČ©┴╦ąĶŪ¾é╚CČ╦╔╠ŲĘārĖ±ĖéĀÄ┴”ĪŻ

▀@▒ŃŅA╩Šų°Ż¼╚²┤¾ļŖ╔╠ĄžĄ┌╦─┤╬æę█Ą─æ┬įų„ŠĆŻ¼Š═╩ŪŻ║ą┬┘|╣®ĮoĪŻ

Ż©2Ż®æągīė├µŻ║ÅŖča┘N┼cÅVķ_į┤

ć·└@ł÷ą┬┘|╣®Įoöó╩┬Ż¼Ņ^▓┐ļŖ╔╠«öŲ┌▀ē▌ŗ┐╔ęį┐éĮY×ķ6éĆūųŻ║ÅŖča┘NŻ¼ÅVķ_į┤ĪŻ

╩ūŽ╚Ż¼ßśī”╣®ĮoķTÖæ╔ŽĖ„╝ęČ╝▀M╚ļ┴╦ÅŖča┘NĢr┤·ĪŻ

╠į╠ņūŅĄõą═Ą─äėū„Ż¼Š═╩Ū▀@ę╗▌å╝╝ągĘ■äš┘M┤·╠µ─Ļ┘MŻ¼░┤õN╩█Ņ~│ķ³cČ°▓╗╩Ūę╗┤╬ąį╩š╚Ī┘Mė├ĪŻī”ė┌╔╠╝ęČ°čįŻ¼▀@¤oę╔į┌Ėą╣┘╔Ž└ŁĄ═┴╦│┴ø]│╔▒ŠĪŻ

─┐Ū░Ż¼Ė³Ė─║¾╠ņžłĄ─═╦┘Mš■▓▀Ż¼ßśī”Ą─╩Ū─Ļ│╔Į╗ĮŅ~Ī▄12╚fĄ─╔╠╝ꯩ╚½Ņ~═╦┘MŻ®Ż╗▓óÅ─2024─Ļ9į┬1╚šų┴12į┬31╚šßśŻ¼ī”│╔Į╗ĮŅ~Įķė┌12╚f┼c100╚fų«ķgĄ─╔╠╝ęŻ¼░lĘ┼╗∙ĄAĘ■äš┘M50%ĮŅ~Ą─░ó└’ŗīŗīā×╗▌╚»ĪŻ

ę╗į÷ę╗£pŻ¼ī”ė┌─Ļ│╔Į╗Ņ~▌^ąĪĄ─╔╠╝ę╩ŪĮ^ī”Ą─└¹║├ĪŻęįĘ■’ŚŅÉ─┐×ķ└²Ż¼0-60╚fęįā╚Ą─╔╠╝ę╦∙│ąō·Ą─▄ø╝■Ę■äš┘MŠ∙ėą╦∙Ž┬╗¼ĪŻ

┴Ēę╗éĆé╚├µČ°čįŻ¼60╚f─ĻĀIśIŅ~ęįŽ┬Ą─ųąąĪ╔╠╝ęŻ¼▒ŠüĒę▓▓╗╩ŪĀI╩šžĢ½IĄ─║╦ą─ų„┴”Ż¼ų▒Įė£p├Ō╝╚Ģ■┤┘▀M╠į╠ņŲĮ┼_ī”ųąąĪ╔╠æ¶ĪóéĆ╚╦╔╠æ¶Ą─╬³ę²┴”Ż¼ę▓Ģ■╠¦╔²ŲĮ┼_ūį╔ĒĄ─ķL╬▓╣®æ¬ĪŻ

Š®¢|ĘĮ├µŻ¼ätė┌╚šŪ░ą¹▓╝Ī░┤║ĢįėŗäØĪ▒▀Mąąą┬ę╗▌å╔²╝ēŻ¼ęį┴„┴┐Ę÷│ųĪóAI╠ßą¦Īó▌p┘Y«a▀\ĀIĄ╚ŽÓĻPš■▓▀Ż¼═Ųäė╠¦Ė▀ŲĮ┼_ī”ė┌ą┬╔╠╝ęĄ─╬³ę²┴”ĪŻ

Ųõ┤╬Ż¼╠į╠ņ║═Š®¢|ę▓į┌╝░Ģr╝mŲ½Ż¼ļm╚╗Ę┼Ą═┴╦╣®ĮoķTÖæŻ¼Ą½═¼Ģrį┌Ė▀Ņl╣®ĮoČ╦ę▓ķ_╩╝ĘeśOķ_į┤Ż¼ė├üĒ┤_▒Żūį╝║Ą─śI┐āĘĆČ©ąįĪŻ

Š®¢|Å─╚ź─Ļķ_╩╝öU╚▌╣®ĮoŻ¼└ĒŽļĄ─ĀŅæBŽ┬Ż¼═©▀^ūī└¹Ż©ī”3P╔╠╝ęĮĄĄ═é“ĮŻ¼╚ĪŽ¹ŲĮ┼_╩╣ė├┘MŻ®ą╬│╔ęÄ─ŻŻ©Ą┌╚²ĘĮ╔╠╝ęöĄŁh▒╚╠ß╔²46%Ż®Ż¼į┌╝ėäĪĖéĀÄĄ─ŪķørŽ┬ęįÅVĖµ║═┴„┴┐Ęų┼õą╬╩ĮÅøča│ķé“▓ŅŻ¼ą╬│╔š²čŁŁhĪŻ

Å─ĮY╣¹┐┤Ż¼Š®¢|īŹ¼F┴╦│¼ŅAŲ┌ą¦╣¹Ż║2024─ĻČ■╝ŠČ╚Ż¼ÅVĖµį÷╦┘Ė▀ė┌GMVį÷╦┘Ż¼▀@╩Ūī”take rateĄ─ę╗┤╬’@ąįą▐Å═ĪŻ╩ął÷ę▓ŽÓī”šJ┐╔Š®¢|╝░ĢrĄ─ūāĄ└Ż¼╝┤▒ŃūįĀI╩š╚ļ┴Ńį÷ķLŻ¼╩ąųĄę└╚╗▒Ż│ųĘĆČ©ĪŻ

╠į╠ņĄ─ęÄätĖ─ūāätĖ³×ķ├„’@Ż║ļm╚╗ĮĄĄ═┴╦ųąąĪ╔╠╝ęĄ─╚ļ±vķTÖæŻ¼Ą½0.6%Ą─│ķé“Ż¼Ė∙ō■Ą┌╚²ĘĮ蹊┐ÖCśŗ£y╦ŃŻ¼ī”ė┌č³Ņ^▓┐╔╠╝ęČ°čįŻ¼ęŌ╬Čų°Į³░┘ā|Ą─│ķé“ĪŻ▓óŪęŻ¼ą┬═ŲÅV╣żŠ▀Ą─═Ų│÷Ż¼ę▓┐╔ęįį┌╬┤üĒųØu─©ŲĮ┤╦Ū░į┌ūĘŪ¾ėåå╬öUÅłųąōp╩¦Ą─┘Y▒Šķ_ų¦ĪŻ

«ö╚╗Ż¼×ķ┴╦ŠSūoŲĮ┼_║╦ą─╔╠╝ęĄ─└¹ęµŻ¼╠į╠ņį┌▀\ĀIČ╦ū÷┴╦▓╗ąĪĄ─ūī▓ĮŻ¼╦╔ĮēāH═╦┐ŅĄ─š■▓▀Š═╩Ū¾w¼Fų«ę╗ĪŻ

░ó└’ļŖįÆĢ■ę▓ļ[╝s═Ė┬Č┴╦╬┤üĒCMRį÷╦┘│ų└mŽ“║├Ą─┌ģä▌Ż¼į┌ĮĄĄ═╚ļ±vķTÖæĄ─═¼ĢrŻ¼╚²╝ŠČ╚┐═æ¶╣▄└ĒĖ▀į÷╦┘Äū║§╩Ū┤_Č©ąįĄ─Ż¼ ūįš{š¹š■▓▀╣½▓╝ę╗éĆį┬ęįüĒŻ¼╣╔ārØqĘ∙▀_ĄĮ10%ęį╔ŽŻ¼½@Ą├═Č┘Yš▀’@ų°šJ┐╔ĪŻ

łDŻ║░ó└’š■▓▀š{š¹å╬į┬╩ąųĄ▒Ē¼FĪ󊮢|ļŖįÆĢ■║¾╩ąųĄ▒Ē¼FŻ¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

ę╗ŽĄ┴ą┼e▓▀¤o▓╗ęŌ╬Čų°Ż¼Š®¢|░ó└’Ą──┐ś╦Š═╩Ūį┌╣®ĮoöU╚▌Ą─═¼ĢrŻ¼īżŪ¾Ė³ČÓśI┐ā┤_Č©ąįĪŻ

┐éĮYČ°čįŻ¼¤ošō╩Ū░ó└’▀Ć╩ŪŠ®¢|Ż¼▀@ę╗▌åć·└@╣®Įoķ_åóĄ─æ┬įæągŻ¼Č╝▀xō±┴╦į┌▒ŻūCśIäšĘĆČ©Ą─Ū░╠ߎ┬Ż¼Ų┌═¹═©▀^Ė³Å═ļsĄ─ėŗ╦Ń║═╔╠śI─Żą═Ż¼öćäė╩ął÷Ė±Šų▓óöUÅł╣®ĮoĘ▌Ņ~ĪŻ

ĮøÜv▀^┤╦Ž¹▒╦ķLĄ─ų▄Ų┌ų«║¾Ż¼║┴¤oę╔å¢Ż¼į÷ķLē║┴”▀@┤╬üĒĄĮ┴╦Ų┤ČÓČÓ▀@ę╗▀ģĪŻ

03

Ų┤ČÓČÓ╚ń║╬æ¬ī”Ż┐

├µī”╣®Įoé╚Ą─ą┬æ╩┬Ż¼▀@ę╗┤╬Ż¼Ų┤ČÓČÓ▀xō±┴╦╔ߌēČ╠Ų┌└¹ØÖŻ¼ė├ūŅų▒ĮėĄ─ča┘N╩ųČ╬öU╚▌╣®Įo│žŻ¼ų▒├µą┬æę█ĪŻ

Ų┤ČÓČÓį┌Č■╝ŠČ╚śI┐āĢ■ųąCEOĻÉ└┌▒Ē╩ŠŻ¼ė»└¹ŽÓĻPöĄō■Ģ■Å─Q3ķ_╩╝Ž┬ĮĄŻ¼į┌╣®Įoé╚Ģ■╝ė┤¾═Č╚ļŻ¼×ķų¦│ųäōą┬║═│ų└m╠ß╔²┘|┴┐Ą─╔╠╝ę£p├Ō┘Mė├Ż¼▀@ę╗┼e┤ļĄ┌ę╗─ĻĢ■═Č╚ļ100ā|Ż©ŅÉ╦Ų╔╠╝ę░µ░┘ā|ča┘NŻ®ĪŻ

ĻÉ└┌═¼Ģr▒Ē╩ŠŻ║Ų┤ČÓČÓęčĮøū÷║├į┌╬┤üĒę╗Č╬Ģrķgā╚Ā▐╔³Č╠Ų┌└¹ØÖĄ─£╩éõŻ¼╣▄└Ēīėī”┤╦ęčĮø▀_│╔╣▓ūRŻ¼į┌╬┤üĒÄū─Ļ▓╗Ģ■▀Mąą╗ž┘Å╗“Ęų╝tĪŻ

║▄╔┘ėąš²╠Äė┌▀B└mĘŁ▒Čį÷ķLŲ┌Ą─Ų¾śIŻ¼Ģ■į┌ļŖįÆĢ■ųąė├Ī░└¹ØÖŽ┬╗¼▓╗┐╔▒▄├ŌĪóĀ▐╔³Č╠Ų┌└¹ØÖĪóĖéĀÄ╝ż┴ęĪ▒Ą─ūųč█ą╬╚▌ūį╔ĒŻ¼ē║Ą══ŌĮńŅAŲ┌Ą─ų„ę¬─┐Ą─Š═╩Ū╝»ųąŠ½┴”Ż¼ųžūóŽ┬ę╗ļAČ╬Ą─▓▀┬įĪŻ

ė┌╩ŪŻ¼╬ęéā┐╔ęį┐┤ĄĮŲ┤ČÓČÓßśī”╣®Įoé╚Ą─ča┘N┐ņ╦┘┬õĄžŻ║

8į┬13╚šŻ¼Ų┤ČÓČÓŽ“ł¾├¹ģó┼cšŠā╚┘Yį┤╬╗╗ŅäėĄ─╔╠╝ęŻ¼═Ų│÷┴╦╝╝ągĘ■äš┘M┐╔═╦ÖÓ굯¼Ę▓╩Ūģó┼c░┘ā|ča┘NĪó├ļÜóĪóŲĮ┼_┤¾┤┘Īó9ēK9╠ž┘uĪó│▒┴„║├ārĪóČÓ╚╦łFĄ╚šŠā╚╗Ņäė«a╔·Ą─╔╠ŲĘėåå╬Ż¼ė├æ¶░lŲ═╦┐Ņ║¾Ż¼ŲĮ┼_╝┤░┤▒╚└²═╦╗žŽ╚ė├║¾ĖČėåå╬1%Ą─╗∙ĄA╝╝ągĘ■äš┘MŻ¼Ųõ╦¹ėåå╬0.6%Ą─╗∙ĄA╝╝ągĘ■äš┘MĪŻ

ļS║¾Ż¼Ų┤ČÓČÓėųī”Ī░╝╝ągĘ■äš┘M═╦ĘĄÖÓęµĪ▒▀Mąą╔²╝ēŻ¼╔╠╝ęģó┼c┘Yį┤╬╗╗Ņäė«a╔·Ą─ėåå╬į┌ŽĒ╩▄Ę■äš┘M═╦ĘĄÖÓęµų«═ŌŻ¼Ž╚ė├║¾ĖČ╝╝ągĘ■äš┘MĄ─┘M┬╩ė╔1%ĮĄų┴0.6%ĪŻ

8į┬ĄūŻ¼Ų┤ČÓČÓŽ“╔╠╝ę═Ų│÷Ą─Ī░═ŲÅVĘ■äš┘M═╦ĘĄÖÓęµĪ▒ę▓ęčš²╩Į╔·ą¦Ż¼Ž¹┘Mš▀į┌░lžøŪ░▀Mąą╚½Ņ~═╦┐ŅĄ─ėåå╬Ż¼ŲĮ┼_Ģ■ūįäėĘĄ▀Ć╔╠╝ę═ŲÅV▄ø╝■Ę■äš┘Mī”æ¬ĮŅ~Ą─═ŲÅV╝t░³Ż¼Ūę¤oąĶ╔╠╝ę░lŲ╔ĻįVĪŻ

9į┬5╚šŻ¼Ų┤ČÓČÓūŅą┬Ą─╔╠╝ę═©ų¬’@╩ŠŻ¼╔╠╝ęĄĻõü╗∙ĄA▒ŻūCĮÅ─1000į¬Ž┬ĮĄų┴500į¬Ż¼ą┬╚ļ±vĄĻõü▒ŻūCĮę▓═¼ĢrŽ┬š{ų┴500į¬Ż¼Ė▓╔w70éĆŅÉ─┐Ż¼ų▒Įėė░Ēæ┴╦░┘╚f╔╠╝ęŻ¼▀Mę╗▓Į═žīÆ┴╦╣®Įo░ļÅĮĪŻ

łDŻ║Ų┤ČÓČÓŽ┬š{╔╠╝ę▒ŻūCĮ╣½ĖµŻ¼üĒį┤Ż║36ļ┤

ę╗ŽĄ┴ąĄ─š■▓▀Ž“╩ął÷ūC├„Ż¼Ų┤ČÓČÓ╣®Įoé╚Ė─Ė’Ą─øQą─Ż¼┤_▒Ż┴╦Ų┤ČÓČÓī”ė┌╔╠╝ęŠ▀éõūŃē“Ą─╬³ę²┴”ĪŻ╬ęéāÅ─╔╠╝ę▀\ĀI│╔▒ŠęĢĮŪ│÷░lŻ¼┤¾ų┬▓ĮŌ┴╦╚²╝ęŲĮ┼_Ą─ŽÓæ¬öĄō■║¾Ż¼╝┤┐╔ęŖę╗░ŃŻ║

╩ūŽ╚ąĶ꬚f├„Ą─╩ŪŻ¼Š®¢|Ą─ā×ä▌üĒūįė┌ūįĀIŲĘŅÉĄ─ęÄ─ŻĮøØ·ąįŻ¼╔╠╝ę╚ļķTķTÖæŽÓī”▌^Ė▀Ż¼║╦ą─įŁę“╩Ū╔╠śI─Ż╩Į┼c┴Ē═Ōā╔╝ęėą▌^┤¾ģ^äeŻ¼╣╩Č°ęįŽ┬öĄō■āH╣®ģó┐╝ĪŻ

╚ļ±vķTÖæŻ║

╠ņžłŻ║│ų╔╠ś╦ūóāį╩▄└Ē═©ų¬Ģ°Ą─ĄĻõü▒ŻūCĮ×ķ╚╦├±Ä┼10╚fį¬Ż¼│ųūóāį╔╠ś╦Ą─ĄĻõü▒ŻūCĮ×ķ╚╦├±Ä┼5╚fį¬Ż¼┘uł÷ą═Ųņ┼ץĻ▒ŻūCĮ×ķ15╚fį¬ĪŻ

╠įīÜŻ║éĆ╚╦ĪóŲ¾śIŠ∙┐╔╚ļ±vŻ¼ąĶę¬└U╝{1000į¬Ą─Ž¹┘Mš▀▒ŻšŽĮĪŻ

Š®¢|Ż║ęįPOP╔╠╝ę×ķ└²Ż¼Ė∙ō■ĒśŲ¾ŠWĄ─öĄō■Ż¼├└Ŗyūo─wŅÉR╔╠ś╦║═TM╔╠ś╦▒ŻūCĮĘųäe×ķ5╚fĪó10╚fŻ╗ßt»¤├└╚▌ŅÉ│¼ę╗ŠĆ│Ū╩ą2╚fŻ¼ŲõėÓ│Ū╩ą1╚fŻ╗ŠŲŅÉĪó3C▒ŻūCĮ20╚fŻ¼Ųõ╦¹ŅÉ─┐1-10╚fū¾ėęĪŻ

Ų┤ČÓČÓŻ║ūŅą┬Ą─╔╠õü▒ŻūCĮŽ┬š{ų┴500į¬Ż¼éĆ╚╦ĄĻõü║═Ų¾śIĄĻõüėąār▓ŅŻ¼š¹¾w▓ŅŠÓ▓╗┤¾ĪŻ

Į╗ęū│╔▒ŠŻ║

╠į╠ņé“ĮĪóą┼ė├┐©Īó╠ņžłĘeĘųĮM│╔Ą─╗∙ĄAŠC║ŽĘ■äš┘Mš╝┐é╩š╚ļ╝s6%Ż¼╝╝ągĘ■äš┘M0.6%Ż©¼FļAČ╬ėą▓┐ĘųųąąĪ╔╠╝ę═╦┘MĄ─š■▓▀Ż®ĪŻ

Š®¢|POP╔╠╝ęŻ║Į╗ęūé“Į5%ū¾ėęĪŻ

Ų┤ČÓČÓ░┘ā|ča┘N│ķé“1-3%Ż¼╠ÄĘĮ╦ÄĪóųķīÜĄ╚╠ž╩ŌŅÉ─┐│ķé“1-5%Ż¼╚ĪŽ¹┴╦╝╝ągĘ■äš┘MĪŻ

▀\ĀI│╔▒ŠŻ║

╠į╠ņŻ║ŅÉ─┐ŽÓī”═Ļ╔ŲŻ¼ę“┤╦╔╠╝ęöUĀI╩šąĶę¬ę└┘ć┴„┴┐═ŲÅVŻ¼╠į╠ņėą║▄ČÓ┴„┴┐╣żŠ▀Ż¼š¹¾wĄ─ĀIõN═Č╚ļį┌10%-30%ĪŻ

Š®¢|POP╔╠╝ęŻ║ĀIõNķ_ų¦10%ū¾ėęŻ¼║¼┬─╝s╚²ĘĮ╬’┴„Ą─ŠC║Ž│╔▒Šį┌25%ū¾ėęĪŻ

Ų┤ČÓČÓŻ║ūį╚╗┴„┴┐Ż©ārĖ±ĪóĻPµIį~Ż®¤oąĶĖČ┘MŻ¼ų▒▓ź╝╝ągĘ■äš┘M0.4%-3.4%ĪŻ

┐éĮYČ°čįŻ¼╚ļ±vķTÖæŲ┤ČÓČÓĖ³Ą═Ż¼ĀI▀\Č╦Ų┤ČÓČÓĄ─ūį╚╗┴„┴┐▌^ČÓŻ¼š¹¾wĄ─ŠC║Ž│╔▒Š«öŪ░╚įĄ═ė┌Ųõ╦¹ŲĮ┼_ĪŻ

¤ošō╩Ū│ķé“Ż¼▀Ć╩Ū╚ļ±vķTÖæĮĄĄ═ä▌Ż¼▒žĢ■ė░ĒæŲ┤ČÓČÓĄ─žøÄ┼╗»┬╩Ż¼ę▓Ģ■ĦüĒ╩ąųĄĄ─▓©äėŻ©śI┐ā░l▓╝║¾Ž┬Ą°┴╦Į³╚²│╔Ż®ĪŻĄ½Ų┤ČÓČÓ═¼ĢrŽ“═ŌĮńßīĘ┼Ą─ą┼╠¢Š═╩ŪŻ║▓╗ę¬Ė·╬ę▒╚╣®ĮoęÄ─ŻŻ¼╬ę┐╔ęįśOų┬ē║┐sŁh╣Ø┘Mė├Ż¼üĒĦäė╣®Įo╔§ų┴┐╔ęįĀ▐╔³Č╠Ų┌└¹ęµĄ╣┘NŻ¼Å─Č°ę└┘ć╣®ĮoęÄ─Żą╬│╔ārĖ±ĖéĀÄ┴”ĪŻ

┤¾Ė┼┬╩į┌╚²╝ŠČ╚Ż¼╬ęéāĢ■┐┤ĄĮŅ^▓┐ļŖ╔╠Š±ō±▓ŅĦüĒĄ─’@ų°ė░ĒæŻ║

Š®¢|┤¾Ė┼┬╩Ģ■╚ĪĄ├▓╗╦ūĄ─śI┐āį÷╦┘Ż╗╠į╠ņÄū║§┐╔ęį┤_Č©CMRīóėŁüĒ┐õÅłĄ─į÷ķLŻ©╝╝ągĘ■äš┘MĦüĒĄ─ą┬į÷╩š╚ļŻ®Ż╗Č°Ų┤ČÓČÓ┤¾Ė┼┬╩CMRĄ─╩š╚ļĢ■Ą═ė┌š¹¾wĄ─śI┐āį÷╦┘Ż¼Å─Č°ī¦ų┬└¹ØÖį÷╦┘Ę┼ŠÅ╔§ų┴│÷¼FŽ┬ĮĄĪŻ

Ą½ķLų▄Ų┌üĒ┐┤Ż¼Ų┤ČÓČÓ┤¾Ė┼┬╩Ģ■ą╬│╔╣®Įoé╚╔╠╝ęęÄ─Ż╗»Ą─į÷ķLŻ¼Å─Č°Į©┴ó╣®Įoé╚ā×ä▌Ż¼▀MČ°ėą═¹╗»ĮŌüĒūį«aśIā╚═ŌĄ─┼┌╗ĪŻ

04

ĮYšZ

┐éĮYČ°čįŻ¼├µŽ“ą┬╣®ĮoŻ¼Ė„┤¾ļŖ╔╠ķgę“čŁūį╔ĒĘA┘x┼c«öŪ░▓╗═¼Š│ė÷Ż¼ū÷│÷┴╦│§Ų┌Ą─▓╗═¼Š±ō±Ż║└Ž┼ŲŲĮ┼_éāŻ¼▀xō±┴╦Ī░╩žĪ▒╣®Įoé╚└¹ØÖ╦ŃĘ©▀ē▌ŗŻ¼į┌¼FėąęÄ─Ż╗∙ĄA╔ŽīżŪ¾└¹ØÖūŅ┤¾╗»Ą─ŲĮ║Ō³cŻ╗Č°║¾Ųų«ąŃŻ¼▀@╗žät▀xō±┴╦Ā▐╔³ųąČ╠Ų┌└¹ØÖŻ¼Ī░╣źĪ▒Į^ī”Ą─╣®ĮoęÄ─ŻĪŻ

╦∙ėąĄ─▀xō±Ż¼į┌╠žČ©Ģr┤·Ž┬ė└▀hŠ▀ėąŪĪĘĻĢr┤·║═ūį╔Ē╠žš„Ą─└Ēė╔Ż¼╬ęéā¤oĘ©║åå╬Ą─Å─å╬ę╗ŠSČ╚╚źĪ░ŅA£yĪ▒Ė„┤¾Ų¾śIøQ▓▀Ą─║Ž└ĒąįĪŻ

Ą½╚ń╣¹└ŁĖ▀ęĢĮŪüĒ┐┤Ż¼ūŅĘ¹║ŽķLŲ┌░lš╣Ą─«aśIĖéĀÄ─Ż╩ĮŻ¼ę╗Č©╩Ū─▄ē“┼c╔ńĢ■Ū░▀M─_▓Į▓ó▄ēĄ──Ż╩ĮĪŻ╬ęéā▓╗─▄═²ūhĮøØ·ų▄Ų┌Ą─▒ĒŽ¾╠žš„Ż¼Ą½┬±į┌▒Ēš„Ž┬Ą─╔ńĢ■├¼Č▄▓╗Ģ■▌pęūĖ─ūāŻ¼╝┤Ż║

╗»ĮŌ╚╦├±╚šęµį÷ķLĄ─├└║├╔·╗ŅąĶę¬║═▓╗ŲĮ║Ō▓╗│õĘųĄ─░lš╣ų«ķgĄ─├¼Č▄Ż¼╚įīó╩Ū╬┤üĒ╦∙ėąļŖ╔╠ŲĮ┼_╣▓═¼Ą─Üv╩Ę╩╣├³ĪŻ

ī”┤╦Ż¼ą┬æ╩┬ų«ųąŻ¼╩ął÷┼cŽ¹┘Mš▀īóū÷│÷į§śėĄ─Š±ō±Ż¼╬ęéā▓╗Ę┴╩├─┐ęį┤²ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį