┼c╝t╔╝┘Y▒Š┬ō(li©ón)║ŽŻ¼└ŅīÄĄ─│÷║Żų«┬ĘŠ═─▄ĒśĢ│Ż┐

│÷ŲĘ/ę╝ė[╔╠śI(y©©)

ū„š▀/ĘĮč«

ł╠(zh©¬)├įė┌│÷║ŻĄ─└ŅīÄŻ¼Į³Ų┌ū┴─ź│÷┴╦ą┬╦╝┬ĘĪŻ

10į┬22╚š═ĒķgŻ¼└ŅīÄ░l(f©Ī)│÷╣½ĖµŻ¼ą¹▓╝LN CoŻ©└ŅīÄ╝»łF(tu©ón)ķgĮė╚½┘YĖĮī┘╣½╦ŠŻ®┼cFounder CoŻ©└ŅīÄŽ╚╔·╚½┘YōĒėą╣½╦ŠŻ®Īó╝t╔╝ųąć°(gu©«)╣▄└ĒĄ─Hongshan Venture║═HongShan Motivationėå┴óšJ(r©©n)┘Å(g©░u)╝░╣╔¢|ģf(xi©”)ūhŻ¼│╔┴ó║Ž┘Y╣½╦ŠŻ¼╣▓═¼═Ų▀M(j©¼n)└ŅīÄŲĘ┼Ųį┌ųąć°(gu©«)ā╚(n©©i)Ąžęį═ŌĄžģ^(q©▒)Ą─¬Ü(d©▓)╝ęķ_(k©Īi)░l(f©Ī)╝░Įø(j©®ng)ĀI(y©¬ng)Ż¼ō■(j©┤)╣½Ėµ┼¹┬ČŻ¼║Ž┘Y╣½╦ŠĄ─╣╔▒Š┐éŅ~×ķ2ā|Ė█į¬Ż¼Ųõųą└ŅīÄ╣½╦Šš╝29%Ż¼└ŅīÄéĆ(g©©)╚╦š╝26%Ż¼╝t╔╝ųąć°(gu©«)š╝45%ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)╣½ķ_(k©Īi)Ū■Ą└

║Ž┘Y╣½╦ŠĄ─│╔┴óś╦(bi©Īo)ųŠų°└ŅīÄį┌│÷║Żų«┬Ę╔ŽĄ─ą┬ćLįćĪŻČ°▀M(j©¼n)╚ļ10į┬ęįüĒ(l©ói)Ż¼└ŅīÄĄ─äė(d©░ng)ū„ŅlŅlŻ¼10į┬15╚šŻ¼└ŅīÄ╠ß│÷īó2020─Ļęį5000╚f(w©żn)Ė█į¬┘I(m©Żi)Ž┬Ą─▒ż¬{²ł╦Įėą╗»Ż¼ųĄĄ├ųĖ│÷Ą─╩ŪŻ¼į┌└ŅīÄ╠ß│÷įōĮ©ūh║¾Ż¼▒ż¬{²ł╣╔ār(ji©ż)┤¾Ą°│¼▀^(gu©░)16%Ż¼Č°┤╦Ū░╩š┘Å(g©░u)▒ż¬{²ł╩Ū└ŅīÄ╝ė╔Ņī”(du©¼)│▒┴„╗»▓╝ŠųĄ─ę╗┤╬ćLįćĪŻĘNĘN█EŽ¾▒Ē├„Ż¼śI(y©©)┐ā(j©®)▓╗╝čĄ─└ŅīÄį┌į÷╩š╔Žķ_(k©Īi)╩╝Ī░╝▒┴╦Ī▒Ż¼Č°ą┬Ą─ćLįć─▄ʱ╠ßš±└ŅīÄŽ┬┤ņĄ─śI(y©©)┐ā(j©®)Ż┐ę╗Ūą▀Ć╩Ū╬┤ų¬ĪŻ

▓╗Ą├▓╗Ą─│÷║Ż

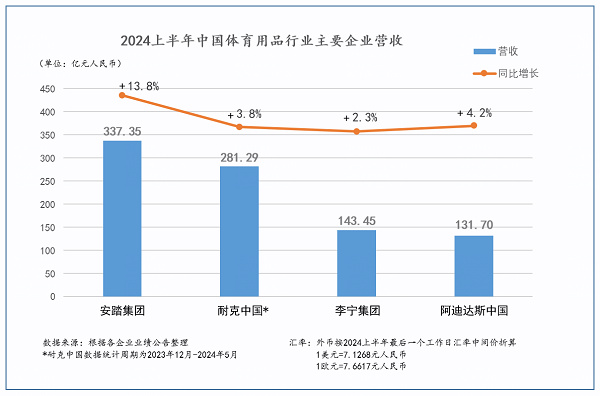

Į±─Ļ3į┬12╚šŻ¼ėąĻP(gu©Īn)└ŅīÄ┐╝æ]╦Įėą╗»Ą─Ž¹Žó═╗╚╗Ųž│÷Ż¼░ķļSĄ─╩ŪŲõ╣╔ār(ji©ż)Ą─äĪ┴ę╔ŽØqŻ¼ūŅĖ▀į÷Ę∙│¼▀^(gu©░)20%ĪŻ╚╗Č°Ż¼└ŅīÄĘĮ├µī”(du©¼)▀@ę╗Ž¹ŽóĄ─æB(t©żi)Č╚─Ż└Ōā╔┐╔Ż¼╝╚▓╗│ąšJ(r©©n)ę▓▓╗ʱšJ(r©©n)Ż¼ī¦(d©Żo)ų┬╩ął÷(ch©Żng)ī”(du©¼)Ųõ╬┤üĒ(l©ói)Ą─▓╗┤_Č©ąį╝ėäĪĪŻį┌é„┬ä░l(f©Ī)▓╝Ą─ę╗ų▄║¾Ż¼╣½╦Š░l(f©Ī)▓╝┴╦2023─ĻśI(y©©)┐ā(j©®)ł¾(b©żo)Ėµ’@╩ŠŻ¼▒M╣▄ĀI(y©¬ng)╩š▀_(d©ó)ĄĮ275.98ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)Į³7%Ż¼Ą½╣╔¢|æ¬(y©®ng)š╝ęń└¹ģs═¼▒╚Ž┬ĮĄ21.58%Ż¼▀@▓ó╬┤─▄╗ųÅ═(f©┤)═Č┘Yš▀Ą─ą┼ą─ĪŻÅ─2024─Ļ░l(f©Ī)▓╝Ą─ųął¾(b©żo)üĒ(l©ói)┐┤Ż¼Įø(j©®ng)ĀI(y©¬ng)Ūķør▓ó╬┤┼ż▐D(zhu©Żn)Ż¼ŲõöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╣½╦Š2024╔Ž░ļ─Ļ?du©¼)IśI(y©©)┐é╩š╚ļ×ķ143.45ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)2.33%Ż¼Č°Üw─Ėā¶└¹ØÖ(r©┤n)×ķ19.52ā|į¬Ż¼═¼▒╚£p╔┘7.98%Ż¼Č°Įžų┴Į±─Ļ9į┬30╚šŻ¼└ŅīÄį┌ųąć°(gu©«)Ą─õN(xi©Īo)╩█³c(di©Żn)öĄ(sh©┤)┴┐Ż©▓╗░³└©└ŅīÄYOUNGŻ®╣▓ėŗ(j©¼)6281éĆ(g©©)Ż¼▌^╔Žę╗╝ŠČ╚─®Ż¼āHā¶į÷╝ė42éĆ(g©©)Ż¼─Ļā╚(n©©i)āHā¶į÷╝ė41éĆ(g©©)Ż¼Č°└ŅīÄYOUNGõN(xi©Īo)╩█³c(di©Żn)öĄ(sh©┤)┴┐×ķ1459éĆ(g©©)Ż¼▌^╔Žę╗╝ŠČ╚─®Ż¼āHā¶į÷╝ė21éĆ(g©©)ĪŻ┼cų«ŽÓ▒╚Ż¼░▓╠ż2024─ĻųąŲ┌╝»łF(tu©ón)╩š╚ļ═¼▒╚į÷ķL(zh©Żng)13.8%ų┴╚╦├±Ä┼337.4ā|į¬Ż¼▓óäō(chu©żng)Ž┬╩Ę╔ŽūŅ╝čųąŲ┌śI(y©©)┐ā(j©®)Ż¼Ųõ╣╔¢|æ¬(y©®ng)š╝ęń└¹═¼▒╚į÷ķL(zh©Żng)17.0%ų┴61.6ā|į¬Ż¼╣╔¢|æ¬(y©®ng)š╝ęń└¹┬╩═¼▒╚╠ß╔²0.5éĆ(g©©)░┘Ęų³c(di©Żn)ĄĮ18.3%Ż¼╝»łF(tu©ón)Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩▒Ż│ųį┌25.7%ĪŻ

2024╔Ž░ļ─Ļć°(gu©«)ā╚(n©©i)¾wė²ąąśI(y©©)ų„ę¬Ų¾śI(y©©)ĀI(y©¬ng)╩šöĄ(sh©┤)ō■(j©┤) łDį┤Ż║ŠW(w©Żng)Įj(lu©░)╣½ķ_(k©Īi)Ū■Ą└

Įø(j©®ng)ĀI(y©¬ng)öĄ(sh©┤)ō■(j©┤)Ę┤ė│į┌╣╔ār(ji©ż)╔ŽŻ¼ę▓╩ŪĪ░æK▓╗╚╠Č├Ī▒Ż¼└ŅīÄūį2021─Ļ9į┬▀_(d©ó)ĄĮĖ▀³c(di©Żn)92.6į¬Ż©Ė█Ä┼╝s×ķ101į¬Ż®ų«║¾Ż¼╣╔ār(ji©ż)▒Ńķ_(k©Īi)╩╝ę╗┬ĘŽ┬Ą°Ż¼Įžų┴2024─Ļ10į┬25╚šŻ¼└ŅīÄ╩ąųĄāH╩Ż381.3ā|į¬Ż©Ė█Ä┼╝s×ķ416ā|Ż®Ż¼ŽÓ▌^ūŅĖ▀³c(di©Żn)ęč┐s╦«2000ā|į¬ęį╔ŽĪŻ

Č°į┌Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ż¼└ŅīÄĄ─žō(f©┤)├µ’L(f©źng)įu(p©¬ng)▓╗öÓĪŻ╩ūŽ╚Ż¼į┌«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)╔ŽŅlĘ▒│÷Õe(cu©░)Ż¼╚ń┤╦Ū░Ą─Ī░ą┴ßhĪ▒╩┬╝■║═Ī░╚š▒Š▄ŖĘ■Ī▒╩┬╝■Ż¼▓╗öÓĄ─öĪē─Ž¹┘M(f©©i)š▀Ą─║├ĖąĪŻį┌▐D(zhu©Żn)ą═īė├µŻ¼└ŅīÄį°ėą▀^(gu©░)Č╠Ģ║Ą─▌x╗═Ż¼2018─Ļį┌╝~╝sĢr(sh©¬)čbų▄Ą─Š½▓╩┴┴ŽÓŻ¼╩╣Ī░ć°(gu©«)│▒Ī▒╔Ņ╚ļ╚╦ą─Ż¼ĮĶ┤╦Ė┼─ŅŻ¼└ŅīÄĄ─ĀI(y©¬ng)╩š▒®į÷ų┴200ā|į¬ęÄ(gu©®)─ŻŻ¼Ė³╩ŪĒś▒ŃĮŌøQ┴╦Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ļyŅ}ĪŻ

┤╦║¾Ż¼└ŅīÄćLįć▓╔ė├Ī░ć°(gu©«)’L(f©źng)╚┌║ŽĢr(sh©¬)╔ąĪ▒Ą─ĀI(y©¬ng)õN(xi©Īo)▓▀┬įŻ¼ęįŲ┌═žīÆ─Ļ▌pŽ¹┘M(f©©i)š▀╩ął÷(ch©Żng)Ż¼▓óė¹Ž“Ė▀Č╦╩ął÷(ch©Żng)▀M(j©¼n)░l(f©Ī)ĪŻ╚╗Č°Ż¼«ö(d©Īng)─Ļ▌pĪóĢr(sh©¬)╔ąĪóć°(gu©«)’L(f©źng)┼cĖ▀Č╦▀@ÄūéĆ(g©©)į¬╦žĮ╗ģRĢr(sh©¬)Ż¼ģs’@¼F(xi©żn)│÷├„’@Ą─├¼Č▄ĪŻę╗ĘĮ├µŻ¼─Ļ▌p╗»Č©╬╗═∙═∙ęŌ╬Čų°▌^Ą═Ą─Č©ār(ji©ż)Ż╗┴Ēę╗ĘĮ├µŻ¼äė(d©░ng)▌m╔ŽŪ¦į¬Ą─Ė▀Č╦Č©ār(ji©ż)ätę¬Ū¾Ž¹┘M(f©©i)š▀Š▀éõĖ³ÅŖ(qi©óng)Ą─┘Å(g©░u)┘I(m©Żi)┴”║═ī”(du©¼)«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ą─Ė³Ė▀Ų┌┤²ĪŻ▀@ĘNæ(zh©żn)┬į╔ŽĄ─▓╗ę╗ų┬Ż¼ī¦(d©Żo)ų┬└ŅīÄį┌─┐ś╦(bi©Īo)╩▄▒Ŗ┼c«a(ch©Żn)ŲĘČ©╬╗ų«ķg«a(ch©Żn)╔·┴╦öÓīėĪŻę╗ĘĮ├µŻ¼Ė▀Č╦Ž¹┘M(f©©i)╚║¾w═∙═∙ėąų°Ė³×ķ╠¶╠▐Ą─ŲĘ┼ŲŲ½║├Ż╗┴Ēę╗ĘĮ├µŻ¼─Ļ▌p╚║¾wī”(du©¼)└ŅīÄĄ─Įė╩▄Č╚╝▒äĪŽ┬╗¼Ż¼▀@╩╣Ą├└ŅīÄŽ▌╚ļ┴╦Ī░ā╔▀ģ▓╗ėæ║├Ī▒Ą─ī└▐╬Š│ĄžŻ¼▀M(j©¼n)Č°├µ┼RĮø(j©®ng)ĀI(y©¬ng)╔ŽĄ─╠¶æ(zh©żn)ĪŻć°(gu©«)ā╚(n©©i)Įø(j©®ng)ĀI(y©¬ng)Ą─Ī░š█Ļ¬Ī▒╩╣Ī░│÷║ŻĪ▒│╔×ķ└ŅīÄ▓╗Ą├▓╗ū▀Ą─Ī░▒žĮø(j©®ng)ų«┬ĘĪ▒ĪŻ

│÷║Żų«┬Ęę╗▓©╚²š█

╚╗Č°Ż¼└ŅīÄĄ─│÷║Żų«┬Ęę▓▓óĘŪę╗Ę½’L(f©źng)ĒśĪŻ

į┌┤╦┤╬┼c╝t╔╝│╔┴ó║Ž┘Y╣½╦ŠŪ░Ż¼└ŅīÄŲõīŹ(sh©¬)ęčĮø(j©®ng)Įø(j©®ng)Üv┴╦┬■ķL(zh©Żng)Ą─│÷║Żų«┬ĘĪŻ

└ŅīÄĄ─ć°(gu©«)ļH╗»▀M(j©¼n)│╠╩╝ė┌2001─ĻŻ¼│§Ų┌▓╔╚ĪĪ░įņ┤¼Ī▒│÷║ŻĄ──Ż╩ĮŻ¼═©▀^(gu©░)įO(sh©©)┴óĘų╣½╦Š║═┘Øų·¾wė²╗Ņäė(d©░ng)┤“ķ_(k©Īi)ć°(gu©«)ļH╩ął÷(ch©Żng)Ż¼╩ū╝ę║Ż═Ōą╬Ž¾ĄĻ┬õĄž╬„░Óč└Ż©įōĄĻė┌2006─ĻĻP(gu©Īn)ķ]Ż®ĪŻ╚╗Č°Ż¼ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ą─╝ż┴ęĖé(j©¼ng)ĀÄ(zh©źng)ūī└ŅīÄĪ░║¾į║Ų╗Ī▒Ż¼├µ┼RĖ▀Äņ(k©┤)┤µ║═Įø(j©®ng)ĀI(y©¬ng)╠ØōpĄ─ē║┴”ĪŻūį2012─ĻŲŻ¼└ŅīÄĢ║═Żć°(gu©«)ļH┘Øų·╗Ņäė(d©░ng)Ż¼īóųžą─▐D(zhu©Żn)╗žųąć°(gu©«)╩ął÷(ch©Żng)ĪŻļS║¾Ż¼└ŅīÄ┼cć°(gu©«)ā╚(n©©i)Įø(j©®ng)õN(xi©Īo)╔╠║Žū„Ż¼═©▀^(gu©░)╦┘┘u(m©żi)═©įć╦«║Ż═Ō╩ął÷(ch©Żng)Ż¼õN(xi©Īo)┴┐▀h(yu©Żn)│¼ŅA(y©┤)Ų┌ĪŻų«║¾Ą─└ŅīÄ═©▀^(gu©░)ģó╝ė╝~╝sĢr(sh©¬)čbų▄Īóį┌ŽŃĖ█┘I(m©Żi)śŪįO(sh©©)┴ó┐é▓┐Ą╚▓▀┬į▀M(j©¼n)ę╗▓Į█`ąąŲõ║Ż═ŌöU(ku©░)Åł▓▀┬įĪŻ┴Ēę╗ĘĮ├µŻ¼└ŅīÄ╝░ŲõĻP(gu©Īn)┬ō(li©ón)Ų¾śI(y©©)į┌Į³─ĻüĒ(l©ói)š╣ķ_(k©Īi)┴╦ę╗ŽĄ┴ą║Ż═Ō▓ó┘Å(g©░u)Ż¼▀M(j©¼n)ę╗▓ĮöU(ku©░)ÅłĪŻ╚ń2002─ĻŻ¼└ŅīÄ┘I(m©Żi)Ž┬┴╦Kappa╔╠ś╦(bi©Īo)į┌ųąć°(gu©«)Ą─▀\(y©┤n)ĀI(y©¬ng)ÖÓ(qu©ón)Ż¼Į╗ė╔Ųõūė╣½╦Š▒▒Š®äė(d©░ng)Ž“▀\(y©┤n)ĀI(y©¬ng)ĪŻ╚╗Č°Ż¼└ŅīÄ«ö(d©Īng)Ģr(sh©¬)ī”(du©¼)Kappa▓ó▓╗ųžęĢŻ¼║¾š▀į┌ć°(gu©«)ā╚(n©©i)Ą─õN(xi©Īo)╩█śI(y©©)┐ā(j©®)æKĄŁĪŻ2005─ĻŻ¼└ŅīÄ▒ŃĘ┼Śē┴╦KappaŲĘ┼Ųį┌ć°(gu©«)ā╚(n©©i)Ą─¬Ü(d©▓)╝ę┤·└ĒÖÓ(qu©ón)ĪŻĄĮ2016─ĻŻ¼Ųõ½@Ą├┴╦├└ć°(gu©«)ų¬├¹╬ĶĄĖ┼cĮĪ╔ĒĘ■’ŚŲĘ┼ŲDanskinį┌ųąć°(gu©«)Ą─¬Ü(d©▓)╝ę┤·└ĒĮø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)Ż¼×ķ└ŅīÄį┌▀\(y©┤n)äė(d©░ng)Ę■’ŚŅI(l©½ng)ė“Ą─ČÓį¬╗»░l(f©Ī)š╣ĄņČ©┴╦╗∙ĄA(ch©│)ĪŻļS║¾Ż¼į┌2020─ĻŻ¼═©▀^(gu©░)ĘŪĘ▓ųąć°(gu©«)Ż©Ųõųą└ŅīÄ×ķų„ę¬╣╔¢|Ż®╩š┘Å(g©░u)┴╦▒ż¬{²ł66.6%Ą─╣╔ÖÓ(qu©ón)Ż¼ŠoĮėų°Ż¼į┌2021─ĻĘŪĘ▓ųąć°(gu©«)į┘┤╬│÷╩ųŻ¼╩š┘Å(g©░u)┴╦ęŌ┤¾└¹░┘─Ļ╔▌╚AŲĘ┼ŲAmedeo TestoniŻ©ĶF¬{¢|─߯®Ż¼▀M(j©¼n)ę╗▓Į╠ß╔²┴╦└ŅīÄį┌ć°(gu©«)ļHĖ▀Č╦╩ął÷(ch©Żng)Ą─ŲĘ┼Ųė░Ēæ┴”ĪŻ2022─ĻŻ¼ĘŪĘ▓ųąć°(gu©«)ėųęį╝s8.4ā|į¬╚╦├±Ä┼Ą─ār(ji©ż)Ė±╩š┘Å(g©░u)┴╦ėóć°(gu©«)░┘─Ļą¼┬─ŲĘ┼ŲClarks 51%Ą─╣╔ÖÓ(qu©ón)Ż¼2023─Ļ12į┬Ż¼╚RČ„┘Y▒ŠŻ©ė╔└ŅīÄėąŽ▐╣½╦Šģó┼c│╔┴󯮹¹▓╝╩š┘Å(g©░u)╚Ąõæ¶═Ō▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲHaglöfsĄ─╚½▓┐╣╔ÖÓ(qu©ón)ĪŻ▒M╣▄▀@ą®▓▀┬įį┌ę╗Č©│╠Č╚╔ŽÄ═ų·└ŅīÄöU(ku©░)┤¾┴╦║Ż═Ō╩ął÷(ch©Żng)Ę▌Ņ~Ż¼Ą½╩╝ĮK╬┤▀_(d©ó)│╔Ųõ║Ż═ŌĀI(y©¬ng)╩šš╝▒╚┐éĀI(y©¬ng)╩š20%Ą──┐ś╦(bi©Īo)ĪŻ

▌ö│÷Ī░ć°(gu©«)│▒Ī▒Ż¼└ŅīÄ▀Ćėą║▄ķL(zh©Żng)Ą─┬Ęę¬ū▀

▓╗┐╔ʱšJ(r©©n)Ą─╩ŪŻ¼Į³─ĻüĒ(l©ói)Ż¼└ŅīÄĘeśOīóĪ░ć°(gu©«)│▒Ī▒╬─╗»═ŲŽ“║Ż═ŌŻ¼┴”Ū¾į┌ć°(gu©«)ļH╩ął÷(ch©Żng)╔Ž╦▄įņ¬Ü(d©▓)╠žĄ─ŲĘ┼Ųą╬Ž¾ĪŻ╚╗Č°Ż¼└ŅīÄį┌ć°(gu©«)ļH╩ął÷(ch©Żng)Ą─ų¬├¹Č╚┼cė░Ēæ┴”╚į’@▓╗ūŃĪŻ▒M╣▄į┌ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)┬Ģ├¹’@║šŻ¼Ą½┼c─═┐╦Īó░óĄŽ▀_(d©ó)╦╣Ą╚ć°(gu©«)ļHŠ▐Ņ^ęį╝░░▓╠żĄ╚ć°(gu©«)ā╚(n©©i)ŲĘ┼ŲŽÓ▒╚Ż¼└ŅīÄį┌ŲĘ┼ŲšJ(r©©n)ų¬Č╚║═╩ął÷(ch©Żng)ØB═Ė┬╩╔Ž╚įėą▌^┤¾▓ŅŠÓĪŻļm╚╗ĮĶų·Ī░ć°(gu©«)│▒Ī▒Ė┼─ŅŻ¼└ŅīÄį┌Ģr(sh©¬)╔ąŅI(l©½ng)ė“ę²Ų┴╦ę╗Č©ĻP(gu©Īn)ūóŻ¼Ą½║Ż═ŌŽ¹┘M(f©©i)š▀ī”(du©¼)ŲõŲĘ┼Ų╣╩╩┬Īó╬─╗»ā╚(n©©i)║Ł║═«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ą─šJ(r©©n)ų¬╚į╚╗ėąŽ▐ĪŻ

Ųõ┤╬Ż¼└ŅīÄį┌ć°(gu©«)ļH╗»▓╝Šųųą▒žĒÜųžęĢ▓╗═¼╩ął÷(ch©Żng)Ą─╬─╗»▓Ņ«ÉĪŻĪ░ć°(gu©«)│▒Ī▒╠N(y©┤n)║¼žSĖ╗Ą─ųąć°(gu©«)╬─╗»į¬╦žŻ¼╚ń║╬ėąą¦īó▀@ą®į¬╦ž┼c«ö(d©Īng)?sh©┤)žŽ¹┘M(f©©i)š▀Ą─ąĶŪ¾║═īÅ├└ĮY(ji©”)║ŽŻ¼╩Ū└ŅīÄžĮąĶ╦╝┐╝Ą─å¢(w©©n)Ņ}ĪŻāHāHīóĪ░ć°(gu©«)│▒Ī▒«a(ch©Żn)ŲĘ║å(ji©Żn)å╬ĄžĪ░░ß▀\(y©┤n)Ī▒ĄĮ║Ż═Ō▓ó▓╗ūŃęį▒ŻūC│╔╣”Ż¼╚ń║╬ųv║├▒│║¾Ą─Ī░╣╩╩┬Ī▒╩ŪöU(ku©░)Åł▀^(gu©░)│╠ųąĄ─ĻP(gu©Īn)µIĪŻ

┤╦═ŌŻ¼└ŅīÄĄ─ć°(gu©«)ļH╩ął÷(ch©Żng)ĀI(y©¬ng)õN(xi©Īo)▓▀┬įžĮ┤²ā×(y©Łu)╗»ĪŻ▒M╣▄┼cļŖ╔╠ŲĮ┼_(t©ói)Ą─║Žū„į┌─│ą®ć°(gu©«)╝ę╚ĪĄ├┴╦ę╗Č©│╔╣¹Ż¼Ą½ę¬īŹ(sh©¬)¼F(xi©żn)┐╔│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼å╬┐┐ļŖ╔╠Ū■Ą└’@╚╗▓╗ē“ĪŻ└ŅīÄ▀ĆąĶ╠Į╦„Ė³ČÓŠĆŽ┬═ŲÅVĘĮ╩ĮŻ¼└²╚ńģó┼cć°(gu©«)ļHš╣Ģ■(hu©¼)║═┘Øų·╚½Ū“ų¬├¹▀\(y©┤n)äė(d©░ng)┘É╩┬Ż¼ęįį÷ÅŖ(qi©óng)ŲĘ┼ŲĄ─Ųž╣ŌČ╚║═ė░Ēæ┴”ĪŻ

├µī”(du©¼)╝ż┴ęĄ─ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)Ż¼└ŅīÄ▀ĆąĶ▓╗öÓ╠ß╔²ūį╔ĒĄ─äō(chu©żng)ą┬─▄┴”║═«a(ch©Żn)ŲĘčą░l(f©Ī)īŹ(sh©¬)┴”ĪŻį┌Ė▀Č╦╩ął÷(ch©Żng)Ą─▓╝Šų╔ŽŻ¼└ŅīÄæ¬(y©®ng)╝ė┤¾čą░l(f©Ī)═Č╚ļŻ¼┤_▒Ż«a(ch©Żn)ŲĘį┌ŲĘ┘|(zh©¼)ĪóįO(sh©©)ėŗ(j©¼)║═╝╝ąg(sh©┤)╔Ž─▄ē“┼cć°(gu©«)ļHŲĘ┼Ų┐╣║ŌĪŻų╗ėąį┌«a(ch©Żn)ŲĘ┴”╔ŽīŹ(sh©¬)¼F(xi©żn)═╗ŲŲŻ¼└ŅīÄ▓┼─▄į┌╚½Ū“╩ął÷(ch©Żng)ųą┴óūŃĪŻ

└ŅīÄ┼c╝t╔╝ųąć°(gu©«)Ą─║Žū„Ż¼│õĘų└¹ė├┴╦║¾š▀į┌═Č┘YŅI(l©½ng)ė“Ą─žSĖ╗Įø(j©®ng)“×(y©żn)║═┘Yį┤š¹║Ž─▄┴”Ż¼×ķŲĘ┼ŲĄ─ć°(gu©«)ļH╗»╠ß╣®┴╦ÅŖ(qi©óng)ėą┴”Ą─ų¦│ųĪŻ╝t╔╝ųąć°(gu©«)ęčĮ©┴ó┴╦ę╗ų¦╔ŅŠ▀ąąśI(y©©)Č┤▓ņ┴”Ą─īŻ(zhu©Īn)śI(y©©)═Č┘Yš▀łF(tu©ón)ĻĀ(du©¼)╝░┐ńŠ│═Č┘YŠW(w©Żng)Įj(lu©░)Ż¼ų╝į┌Ä═ų·Å─╩┬┐ńŠ│śI(y©©)äš(w©┤)Ą─Ų¾śI(y©©)Ųź┼õ╦∙ąĶĄ─ĻP(gu©Īn)µI┘Yį┤ĪŻ╣½ķ_(k©Īi)ł¾(b©żo)Ą└’@╩ŠŻ¼╝t╔╝į┌Į³─ĻüĒ(l©ói)ų·┴”éõ╩▄▓Ü─┐Ą─┐ńŠ│Ģr(sh©¬)╔ą╣½╦ŠSHEIN═žš╣ć°(gu©«)ļH╩ął÷(ch©Żng)ųąŻ¼░l(f©Ī)ō]┴╦ųžę¬ū„ė├Ż¼▓╗āHģó┼c┴╦ŲõČÓ▌å╚┌┘YŻ¼▀Ć└¹ė├ūį╔ĒĄ─┘Yį┤║═ŠW(w©Żng)Įj(lu©░)×ķSHEIN═Ų╦]ĻP(gu©Īn)µI╚╦▓┼Ż¼▓óģf(xi©”)ų·ę²╚ļ┐Ų╝╝┘Yį┤Ż¼═Ųäė(d©░ng)öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═║═╠ß╔²╣®æ¬(y©®ng)µ£ą¦┬╩ĪŻ

Č°═©▀^(gu©░)║Ž┘Y─Ż╩ĮŻ¼└ŅīÄ─▄ē“į┌▓╗Ž„╚§ī”(du©¼)ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)═Č╚ļĄ─Ū░╠ߎ┬Ż¼ų▓Į╠Į╦„║Ż═Ō╩ął÷(ch©Żng)Ż¼═¼Ģr(sh©¬)═©▀^(gu©░)¬Ü(d©▓)┴ó▀\(y©┤n)ĀI(y©¬ng)┼c║Žū„╗’░ķīŹ(sh©¬)¼F(xi©żn)┘Yį┤╗źča(b©│)Ż¼ĘĆ(w©¦n)▓Į═Ų▀M(j©¼n)ć°(gu©«)ļH╗»▀M(j©¼n)│╠ĪŻį┌Ėé(j©¼ng)ĀÄ(zh©źng)╚šęµ╝ż┴ęĄ─▀\(y©┤n)äė(d©░ng)ŲĘ┼Ų╩ął÷(ch©Żng)Ż¼▀@ę╗┼e┤ļļm╚╗▓╗─▄öÓčį╩ŪūŅ╝č▀xō±Ż¼Ą½¤o(w©▓)ę╔╩Ūę╗éĆ(g©©)ŽÓī”(du©¼)ĘĆ(w©¦n)═ūĄ─øQČ©ĪŻć°(gu©«)ļH╩ął÷(ch©Żng)Ą─═žš╣×ķ└ŅīÄ╠ß╣®┴╦┼cų¬├¹▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĖé(j©¼ng)ĀÄ(zh©źng)Ą─ÖC(j©®)Ģ■(hu©¼)Ż¼š╣╩ŠŲõŲĘ┼ŲīŹ(sh©¬)┴”┼c╬─╗»ĪŻ┤╦═ŌŻ¼└ŅīÄĄ─╠Į╦„Įø(j©®ng)“×(y©żn)ę▓×ķŲõ╦¹ć°(gu©«)«a(ch©Żn)ŲĘ┼ŲĄ─ć°(gu©«)ļH╗»╠ß╣®┴╦ą┬Ą─ĮĶĶbŻ¼┐╔─▄Ģ■(hu©¼)ę²░l(f©Ī)ę╗▓©Ė³┤¾Ą─│÷║Ż│▒ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)