╚╦Š∙40į¬Ą─├µ░³Ż¼Üó╗ž▒▒╔ŽÅV╔Ņ

│÷ŲĘ/▓═Ų¾└Ž░Õā╚ģó

ū½╬─/ā╚ģóŠ²

Ī░┘Fār║µ▒║Ī▒ėųÜó╗žüĒ┴╦

═Ēķg8³cČÓŻ¼ā╚ģóŠ²į┌ÅVų▌š²╝čÅVł÷£╩éõćLę╗Ž┬Ī░’L║▄┤¾Ī▒Ą─UHĄv║╠├µ░³Ż¼░l¼FĄĻ└’▀Ć╩Ū╚╦│▒ė┐äėŻ¼ąĶę¬┼┼╔ŽķLĻĀĮY┘~ĪŻČ°┤╦Ģr╣±ūė└’Ą─┤¾ČÓ├µ░³╝▄╔ŽęčĮø┐š┴╦ĪŻĘ■äšåTČ╦│÷äé┐Š│÷ĀtĄ─Ś„╠Ū║╦╠ę═┬╦ŠŻ¼▀Ćø]üĒĄ├╝░Ę┼╚ļ╣±ųąŻ¼Š═ęčĮø▒╗║Õōīę╗┐šĪŻ

Ī“özłDŻ║ā╚ģóŠ²

ūŅĮ³▀@ÄūéĆį┬Ż¼ČÓ╝ęųąĖ▀Č╦║µ▒║ŲĘ┼Ųėųķ_╩╝Ī░├═╣źĪ▒▒▒╔ŽÅV╔ŅĄ─╔╠ł÷ĪŻ

ęį▒▒Š®×ķ└²Ż¼įĮüĒįĮČÓųąĖ▀Č╦║µ▒║ŲĘ┼ŲŽÓ└^Ī░▀MŠ®┌s┐ŠĪ▒Ż¼▀@ą®║µ▒║ŲĘ┼ŲĄ─╣▓═¼╠ž³c╩Ū╚╦Š∙Ž¹┘Mį┌40-60į¬ū¾ėęĪŻ

į┌▒▒Š®Ą─║Ž╔·ģRŻ¼å╬å╬║µ▒║ŲĘ┼ŲŠ═ėą20ČÓ╝ęĪŻ║µ▒║É█║├š▀═§ėĻč═į┌ČÓ┤╬╣õĮųĢr░l¼FŻ¼╩»Ņ^Ž╚╔·Ą─┐ŠĀtį┌äé▀M╚ļ±v║Ž╔·ģRĢrā×╗▌┴”Č╚ŽÓ«ö┤¾Ż¼┼┼ĻĀĄ─╚╦Äū║§╔Ž░┘╠¢ĪŻ║¾üĒ┬²┬²Å─5š█Ż¼ūā│╔6š█Īó7š█......ļSų°Ī░ārĖ±Üw╬╗Ī▒Ż¼ĻĀ╬ķįĮüĒįĮČ╠ĪŻČ°║¾╩ŪUHĄv║╠ķ_śIŻ¼═¼śė╩ŪĪ░┤¾┴”Č╚š█┐█Ī▒║═┤¾┼┼ķLĻĀ.......

┤╦═ŌŻ¼├└ą─ŲņŽ┬Ą─Paper Stone Bakeryį┌2024─ĻĄūį┌▒▒Š®ķ_│÷╩ūĄĻŻ¼ų„┤“Ī░ĖG┐Š├µ░³Ī░Ż¼ĄĻ└’Ą─├„ąŪ«aŲĘ╩Ū┼ŻĮŪŽĄ┴ąĪŻüĒūį╔Ž║ŻĄ─ŲĘ┼ŲHOT CRUSH│├¤ß╝»║Žę▓Ī░Üó╚ļĪ▒┴╦▒▒Š®Ż¼ų„┤“╬┤üĒÅ═╣┼ų„┴xįOėŗš▄īW║═╩ųū„║µ▒║«aŲĘŻ¼Ųõšą┼ŲĄ─║┌╦╔┬Č┼Ż┼┼╗▌ņ`ŅD┐╔Ē×Īó─┴ł÷┼Ż╚ķ§r═┬╦ŠĄ╚«aŲĘĪŻ

│²┴╦Ė„ĄžĄ─║µ▒║ŲĘ┼Ųį┌ę╗ŠĆ│Ū╩ąą╬│╔┴╦ą┬Ą─ä▌─▄Ż¼ę╗ą®║Ż═ŌŲĘ┼Ųę▓ę└╚╗į┌öUÅłĪŻ▒╚╚ńū▀▌p╔▌┬ĘŠĆĄ─B&Cą┬ĄĻę▓Ž╚║¾▀M±v╔“Ļ¢║═╬„░▓Ż¼į┌ÅVų▌Ą─╩ūĄĻę▓╝┤īóķ_│÷ĪŻ

ō■ųąć°Ž¹┘Mš▀ł¾ł¾Ą└Ż¼ę╗╝ę╔╠ł÷žōž¤šą╔╠Ą─╣żū„╚╦åT▒Ē╩ŠŻ¼Ė„┤¾╔╠ł÷Č╝į┌ĀÄōī¤ßķT║µ▒║ĄĻĄ─╩ūĄĻŻ¼Š▀ėą▌^Ė▀╚╦ÜŌĄ─ŲĘ┼Ųę▓ōĒėą▌^┤¾Ą─įÆšZÖÓĪŻ

▀@ī├║µ▒║ļm┘FŻ¼Ą½įĮüĒįĮųĄ┴╦Ż┐

ėąęŌ╦╝Ą─╩ŪŻ¼┤╦Ū░Ė▀Č╦║µ▒║╩ął÷Ż¼ķ]ĄĻĄ─Ė³╩Ū▓╗╔┘ĪŻ

į°Įøę╗Śl═┬╦Š┘uĄĮ98į¬Ż¼ę²░l┼┼ĻĀ¤ß│▒Ą─Ńyū∙╚╩ųŠ┤©Ż¼Ųõ╔Ž║ŻķLīIJłų«ē¶ĄĻą¹▓╝ķ]ĄĻŻ¼Ųõ╦¹ķTĄĻę▓▓╗į┘ąĶę¬┼┼ĻĀ┘Å┘IŻ╗ėąų°╚š▒ŠĪ░╠ŲĘĮń╔±įÆų«ĘQĪ▒Ą─LeTAOĪóĘ©ć°╠ŲĘ╠ņ╗©░ÕLENÔTRE└ūųZ╠žČ╝ę“×ķĪ░╦«═┴▓╗Ę■Ī▒Č°│Ę│÷ųąć°╩ął÷Ż╗į°Įø’L├ęę╗ĢrĄ─░║╦ŠĄ░ĖŌĪóČYĒ×ų┴ŲĘĄ╚ę▓ŽÓ└^ļxł÷ĪŻ

╝┤▒Ń╩Ūį°Įøį┌╔Ž║Żäōįņ┴╦Ī░┼┼ĻĀ6ąĪĢrĪ▒╔±įÆĄ─lady Mį┌ųž╗ž╔Ž║ŻĢrŻ¼š¹éĆ╩ął÷Ę┤æ¬ę▓ŽÓ«öŲĮĄŁĪŻ

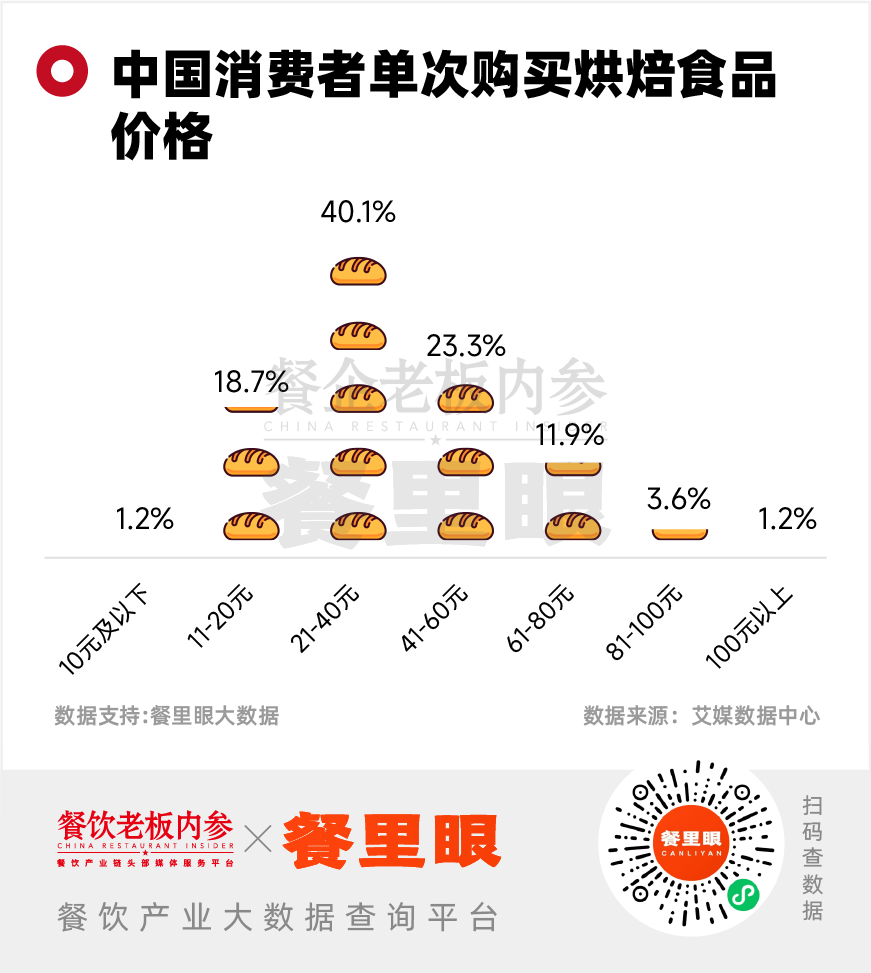

ųąĖ▀Č╦║µ▒║ŲĘ┼ŲĄ─Ą╣Ž┬Ż¼▓ó▓╗ęŌ╬Čų°Ž¹┘Mš▀▓╗─▄Įė╩▄Ė▀ārĪŻĪČ2024-2025─Ļųąć°║µ▒║╩│ŲĘąąśI¼FĀŅ╝░┌ģä▌蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼ųąć°Ž¹┘Mš▀å╬┤╬┘Å┘I║µ▒║«aŲĘĄ─ārĖ±Ż¼21-40į¬Ą─š╝ĄĮ┴╦40.1%Ż¼41-60į¬Ą─š╝ĄĮ┴╦23.3%ĪŻųąĖ▀Č╦ār╬╗Ż¼╚į╩Ū«öŪ░║µ▒║╩ął÷Ą─ų„┴„ĪŻ

┼cŲõšfĪ░¤oĘ©Įė╩▄Ė▀ārĪ▒Ż¼Ė³┴ŅŽ¹┘Mš▀ļyęįĮė╩▄Ą─╩ŪĪ░ārĖ±┼cārųĄĄ─▓╗Ųź┼õĪ▒ĪŻ

Č°▀@┼·ą┬┼dĄ─ųąĖ▀Č╦║µ▒║ŲĘ┼ŲŻ¼š²╩ŪØMūŃ┴╦Ž¹┘Mš▀┤╦Ū░╚▒╩¦Ą─Ī░ųĄĄ├ĖąĪ▒ĪŻ

ę╗ĘĮ├µ╩ŪŲĘĘN²R╚½Ż¼ė├┴ŽĖ³žSĖ╗Ż¼Ī░ė├┴ŽūŃĪóŽ┬┴Ž║▌Īó┬Ńų°┘uĪ▒ĪŻ

ī”▒╚Ū░ą®─Ļ┴„ąą▀^Ą─ą┬ųą╩Į║µ▒║Īó╚š╩Į║µ▒║ĪóžÉ╣¹Ą╚Ż¼▀@ą®ŲĘ┼Ų┤¾ČÓų„┤“š{└Ē═┬╦Š/┴Ž└Ē═┬╦ŠĪó║╦╠ę±R└’ŖW▀@ŅÉĪ░Ė▀╠╝╦«Ī▒Ī░ė├┴Ž╩«ūŃĪ▒Ą─«aŲĘĪŻ2024─ĻŽ┬░ļ─ĻęįüĒŻ¼▀@ą®«aŲĘę²▒¼┴╦║µ▒║╚”Ż¼┤¾ąĪą┬┼fĄ─║µ▒║ĄĻÄū║§Č╝ęčĮø╔Žą┬┴╦ŽÓĻP«aŲĘĪŻ

▀@ą®«aŲĘų„┤“ę╗éĆĪ░┤¾═ļ’¢Ė╣Ī▒Ż¼ēKŅ^┤¾Ż¼ė├┴ŽČ╝╩ŪīŹ┤“īŹ┐╔ęį┐┤ĄĮĄ─ĪŻŠ═─├║╦╠ę±R└’ŖWüĒ┐┤Ż¼ę╗īė║╦╠ęõüį┌├µ░³╔ŽŻ¼ę╗č█▒Ńų¬ė├┴Žų«žSĖ╗ĪŻ╝┤▒Ń╩ŪĘ▌┴┐ąĪą®Ą─╦«╣¹Ą░ōķŻ¼ę▓╩Ūę╗ŅwŅw┤T┤¾Ą─▓▌▌«Īó╦{▌«ŠYį┌╔Ž├µŻ¼ārųĄĖą║═ŅüųĄļpļp└ŁØMĪŻ

Ī“özłDŻ║ā╚ģóŠ²

┐╔ęįī”šš╔Į─ĘüĒ┐┤Ż¼Ī░Ė▀ārĖ±ĪóĘų┴┐┤¾ĪóŠ∙ārĄ═Ī▒Ż¼ūŅĮKĮoŽ¹┘Mš▀╩Ū╠ß╣®Ą─╩ŪĪ░┘|ār▒╚Ī▒ĪŻ▒╚╚ńŲõūŅ▒¼┐ŅĄ─╔╠ŲĘĪ░╚╩┐ŠĒĪ▒Ż¼ę╗Ę▌59.8į¬Ż¼āH┐┤ārĖ±═”┘FĄ─Ż¼Ą½īŹļH╦ŃŽ┬üĒå╬ārę▓▓╗Ė▀ĪŻ▀@ą®ŲĘ┼ŲĄ─═┬╦Šę╗ēK28į¬Īó35į¬Ż¼┐┤ų°ārĖ±▓ó▓╗Ą═Ż¼Ą½╩ŪĘ▌┴┐ūŃŻ¼ė├┴ŽČÓŻ¼╚į┼fĮoŽ¹┘Mš▀Ī░║▄ųĄĪ▒Ą─ĖąėXĪŻ

┴Ēę╗ĘĮ├µŻ¼Š═╩Ū═©▀^ķTĄĻįOėŗŻ¼ĮoŽ¹┘Mš▀ĀIįņŲĘ┘|ĖąĪŻ▀@ą®ŲĘ┼ŲČ╝ÅŖš{Ī░¼F┐Š¼Fū÷Ī▒Ī░╩ų╣żųŲū„Ī▒ĪŻĪ░║µ▒║▒Ēč▌Ī▒ęčĮø╩ŪĖ„éĆ¼F┐ŠŲĘ┼ŲĄ─Ī░▒žéõ╝╝─▄Ī▒ĪŻ

Paper Stone Bakeryų„┤“Ą─╩ŪĪ░╩»ĖGĪ▒╠ž╔½Ż¼ķTĄĻįOų├┴╦═Ė├„ķ_Ę┼╩ĮÅNĘ┐Ż¼į┌┼»³S╔½¤¶╣ŌĄ─ęr═ąŽ┬Ż¼ūīŽ¹┘Mš▀ĖąėX£ž▄░ėųĘ┼ą─Ż╗UHĄv║╠═¼śė├┐╝ęĄĻČ╝ėąę╗éĆ╚½═Ė├„Ą─║µ▒║╣żĘ╗Ż¼┐╔ęį┐┤ĄĮ├µ░³Ä¤éā¼Fł÷├”┬ĄĄ─╔Ēė░ĪŻ

2025─ĻŻ¼ŠW╝t═µĘ©▀ĆūÓą¦å߯┐

ĮoūŃŽ¹┘Mš▀ŪķŠwārųĄų«═ŌŻ¼į┌▀@┼·ŲĘ┼ŲĄ─▒¼╗┬ĘÅĮ╔ŽŻ¼ā╚ģóŠ²┐┤ĄĮ┴╦ę╗ą®Ī░╦Ųį°ŽÓūRĪ▒Ą─═µĘ©Ż║

╩ūŽ╚Ż¼Ī░š╝ŅIĪ▒ę╗ŠĆ│Ū╩ąĪóę╗┴„╔╠╚”Ą─ųŲĖ▀³cĪŻ

ųąĖ▀Č╦║µ▒║ŲĘ┼ŲĄ─┤“Ę©ę└╚╗ļx▓╗ķ_Ī░Ė▀ŠĆ│Ū╩ąĪ▒║═Ī░Ēö┴„╔╠ł÷Ī▒▀@ā╔éĆĪ░æ┬įųŲĖ▀³cĪ▒Ż¼ą╬│╔┴╦▌^Ė▀Ą─ŲĘ┼Ųä▌─▄ĪŻ

Ž±│├¤ß╝»║ŽšQ╔·ė┌║µ▒║Ą─┴„┴┐Ė▀Ąž╔Ž║ŻŻ¼Paper Stone░l█Eė┌ÅVų▌Ż¼Č°UHĄv║╠ät╩ŪÅ─ą┬ę╗ŠĆ│Ū╩ąū▀│÷ĪŻį┌▀M±vą┬Ą─│Ū╩ąĢrŻ¼▀@ą®ŲĘ┼ŲČ╝²R²R├ķ£╩┴╦ę╗ŠĆ╗“š▀ą┬ę╗ŠĆŻ¼▀M±vŲõųąĄ─ę╗ŠĆ╔╠╚”ĪŻ

Ī░ę“×ķ▀@ą®ŲĘ┼Ų╚╦ÜŌ▌^═·Ż¼įSČÓ╔╠ł÷ĪóŠC║Ž¾wČ╝įĖęŌę²▀MŻ¼ęį┤╦╬³ę²─Ļ▌p╚╦ĪŻĪ▒║µ▒║ąąśI┘Y╔ŅŅÖå¢īŻ╝ę╝oć└Č¼šfĄ└ĪŻ

ō■Ī░ėąęŌ╦╝ł¾ĖµĪ▒ł¾Ą└Ż¼į┌└ĒąįŽ¹┘MĄ─┤¾▒│Š░Ž┬Ż¼╚╦┴„Ą─Č■░╦ą¦æ¬Ģ■ė·░l├„’@Ż¼╝┤Ņ^▓┐┘Å╬’ųąą─Ą─┐═┴„┴┐╗∙▒Š▓╗╩▄ė░ĒæŻ¼╔§ų┴į┌─µä▌ųą│╩¼F╔Ž╔²┌ģä▌ĪŻ

▀@ą®┴„┴┐║µ▒║┼cĒö┴„╔╠╚”ų«ķgŻ¼ę└╚╗┤µį┌─│ĘNĪ░ŽÓ╗ź│╔Š═Ī▒Ą─ĻPŽĄĪŻ

═¼ĢrŻ¼ęįŠĆ╔Ž┤“Ę©ųŲįņĪ░┼┼ĻĀ¼FŽ¾Ī▒ĪŻ

▀@ą®ŲĘ┼ŲĄ─’L├ęŻ¼═¼śėļx▓╗ķ_Ą─▀ĆėąŠĆ╔Ž┴„┴┐┤“Ę©ĪŻį┌ą┬ĄĻš²╩Įķ_ķTĀIśIŪ░Ż¼▀@ą®ŲĘ┼Ų▒ŃĘeśO▓╝ŠųĀIõNĪŻį┌ąĪ╝tĢ°Īó╬óą┼╣½▒Ŗ╠¢ĪóČČ궥╚╔ńĮ╗ŲĮ┼_╠ßŪ░░l▓╝ą┬ĄĻķ_śIĄ─Ž¹ŽóŻ¼▓ó░l▓╝ĖŻ└¹Ż¼Ž±╩Ū┘ø╦═ĄĻā╚¤ßķT«aŲĘĪóā×╗▌╚»Ą╚Ż¼╬³ę²ŠĆŽ┬┐═┴„ĪŻ

Ī░ą┬ĄĻķ_śI┼┼ĄĮĄžĶF┐┌Ī▒Ī░┼┼ĻĀ4ąĪĢrĪ▒Ą╚Ą╚╗¤ß¼FŽ¾▒│║¾Ż¼┤¾ČÓČ╝╩Ūā×╗▌╚»Ą─╣”ä┌ĪŻ

▒╚╚ńŻ¼UHĄv║╠Ą─ÅVų▌╩ūĄĻäéķ_śIĢrŻ¼ŠWėč░l╠¹Ėąć@ķTĄĻ└õŪÕŻ¼▒Ńėąįušō▒Ē╩ŠĪ░ø]ėąŽ±Ųõ╦¹│Ū╩ą░lā×╗▌╚»Ż¼200-30Ą─ā×╗▌Ė∙▒Š╬³ę²▓╗┴╦Ž¹┘Mš▀Ī▒ĪŻ▓╗Š├║¾Ż¼ā╚ģóŠ²▒Ń░l¼FUHĄv║╠ČČę¶╠¢═Ų│÷┴╦Ī░30į¬Ąų60į¬Ī▒Ą─ā×╗▌╚»Ż¼ę╗š█╦ŃŠ═╩Ū5š█Ż¼ŽÓ«öäØ╦ŃĪŻš²╝č╩ūĄĻĄ─ķTĄĻę▓ļSų°¤ß¶[ŲüĒ┴╦ĪŻ

12į┬Ę▌Ż¼UHĄv║╠Ą─║╝ų▌║■×IŃy╠®in77ķTĄĻķ_śIĢrĖ³╩ŪĪ░ēčė^Ī▒Ż¼¼Fł÷ūŃėąÄū░┘╚╦ģó┼cŻ¼ĻĀ╬ķÅ─╔╠ł÷B2ę╗ų▒┼┼ĄĮĖĮĮ³Ą─ĄžĶF┐┌Ż¼┤╦╩┬ę▓į┌╔ńĮ╗├Į¾w╔ŽŽŲŲ¤ßūhĪŻ

ŠĆ╔ŽĀIõNęį╝░ā×╗▌╚»ę²┴„Ą─įņä▌ą¦╣¹’@ų°ĪŻĄ½╬³ę²üĒĄ─┤¾ČÓ╩Ūč“├½³hŻ¼╚ńŪ░╬─╠ß╝░Ż¼ļSų°ā×╗▌┴”Č╚ūā╚§Ż¼¤ßČ╚ę▓ļSų«Ī▒ĮĄ£žŻ¼ķLŠ├│ų└mĄ─Å═┘Å╚įėą┤²ė^▓ņĪŻ

į┘š▀Ż¼╝ė├╦─Ż╩ĮĖ³╩Ū╝ė┐ņ┴╦▀@ą®ŲĘ┼ŲĄ─ķTĄĻöUÅł╦┘Č╚ĪŻ

Ī░║▄ČÓŲĘ┼Ų╗∙▒Š╔ŽČ╝╩Ūķ_═Ļų▒ĀIĄĻų«║¾Ż¼Š═ķ_åó╝ė├╦─Ż╩ĮŻ¼öUÅł╦┘Č╚▌^┐ņĪŻ║▄ČÓ╝ė├╦╔╠Č╝▓╗į┘╩Ūé„ĮyĄ─▓═’ŗ╚╦Ż¼┐╔─▄╩ŪČ■┤·Ż¼ę▓┐╔─▄╩Ū┘Y▒ŠŻ¼╦∙ęįš¹¾wöUÅł╦┘Č╚▌^┐ņĪŻĪ▒╝oć└Č¼šfĄ└ĪŻ

║µ▒║Ą─Ī░ųžśŗų«─ĻĪ▒Ż¼ą┬┘Féā─▄ū▀ČÓ▀hŻ┐

į┌▀@┼·ą┬┼dŲĘ┼Ų╚ń╗╚ń▌▒ķ_ĄĻĄ─▀@ę╗─ĻŻ¼║µ▒║┘ÉĄ└ę▓š²į┌ĮøÜvų°Š▐┤¾Ą─äė╩ÄĪŻöĄō■’@╩ŠŻ¼Įžų┴2024─Ļ12į┬Ż¼║µ▒║┘ÉĄ└ą┬į÷ķTĄĻ8╚fČÓ╝ęŻ¼Ą½š¹¾wķTĄĻöĄģs╩Ūžōį÷ķLĪŻ

į┌╝oć└Č¼┐┤üĒŻ¼║µ▒║ąąśI─┐Ū░╩Ū╠Äė┌Ęų┴čĪóĘų╗»ĪóųžśŗĄ─ļAČ╬ĪŻ

Ī░Ęų┴čųĖĄ─╩ŪŪ■Ą└Ęų┴čĪŻ«öŽ┬║µ▒║Ū■Ą└░l╔·┴╦ųž┤¾ūā╗»Ż¼╔Į─ĘĪó║ą±RĄ╚╔╠│¼▒Ń└¹ĄĻĪóé„ĮyļŖ╔╠Īó┼d╚żļŖ╔╠Ą╚ą┬┼dŪ■Ą└ųąŻ¼║µ▒║«aŲĘĄ─õN┴┐įĮüĒįĮ┤¾ĪŻČ°ŪęŻ¼¼Fį┌║µ▒║▒¼ŲĘ╗∙▒ŠüĒüĒūįė┌Ż¼ŠĆŽ┬Ą─╔Į─ĘŻ¼ęį╝░ŠĆ╔ŽĄ─ąĪ╝tĢ°Ż¼õN╩█Ū■Ą└║═ą┼ŽóŪ■Ą└Č╝░l╔·┴╦Ęų┴čĪŻ

Ęų╗»╩ŪĖ▀┘|ār▒╚║═Ė▀ąįār▒╚Ą─ŲĘ┼Ų│÷¼F┴╦ā╔Č╦Ęų╗»Ż¼│÷¼F┴╦Ž±B&C³Sė═├µ░³▀@ŅÉĄ─Ė▀┘|ār▒╚ŲĘ┼ŲŻ¼ęį╝░įĮüĒįĮČÓ9.9į¬Ą─ąįār▒╚ķTĄĻĪŻ

ųžśŗät╩Ūš¹éĆąąśIį┌«öŪ░Ą─╗ņüyŲ┌ųąŻ¼├■╦„ų°Ū░ąąĪŻŪ■Ą└Īó«aŲĘĪóārĖ±Īó═ŲÅVĘĮ╩ĮČ╝į┌▀MąąųžśŗĪŻĪ▒

įńŲ┌Ż¼Ž¹┘Mš▀ī”║µ▒║«aŲĘĄ─▒╚▌^å╬ę╗Ż¼įSČÓŲĘ┼Ųę▓│Ż─Ļ╣╠╩žę╗╠ū«aŲĘ¾wŽĄ╝░▀\ĀI¾wŽĄĪŻ▒╚╚ń┐╦└“Įz═ĪŻ¼ČÓ─ĻüĒ┤·▒Ē«aŲĘę╗ų▒Č╝╩ŪąĘ┼╔ĪóĄ░ōķĪóųź╩┐ŚlĪó┐┌┤³├µ░³Ą╚Ż¼§r╔┘ėą▒¼ŲĘ│÷¼FŻ¼ķTĄĻ╔Žą┬ę▓▓╗ČÓĪŻį┌2024─ĻŲĘ┼ŲķTĄĻ╚½ĻPŻ¼ÅžĄū═╦╩ąĪŻ

ą┬┼dĄ─▀@┼·║µ▒║ŲĘ┼ŲŻ¼ļm╚╗ęčĮøį┌Ū■Ą└Īó«aŲĘĄ╚ŠSČ╚ķ_╩╝┴╦äōą┬┼e┤ļŻ¼Ą½ö[į┌č█Ū░Ą─Ą─╠¶æę└╚╗▓╗╚▌ąĪėUĪŻ

║µ▒║▀@éĆŲĘ┼Ų╔·├³ų▄Ų┌▓ó▓╗ķLĄ─ąąśIŻ¼├┐─ĻČ╝į┌╠į╠Łę╗┼·ŲĘ┼ŲŻ¼šQ╔·ą┬Ą─▀x╩ųĪŻĖ∙ō■├└łFöĄō■Įyėŗ’@╩ŠŻ¼╬ęć°║µ▒║ķTĄĻŲĮŠ∙┤µ╗ŅĢrķL32éĆį┬Ż¼ėą57.7%Ą─ķTĄĻį┌2─Ļā╚Ą╣ķ]Ż¼ų╗ėą23.8%Ą─║µ▒║ĄĻ─▄╗Ņ4─Ļęį╔ŽĪŻ

╚ń║╬īó▀@Śl┬Ęū▀Ą├Ė³▀hŻ¼╗“įSĖ³ąĶꬹ┬┘FéāĪ░╔┘³c╠ū┬ĘŻ¼ČÓ³cŲĘ┘|Ī▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį