č¾ŲĘ┼Ųį┌ųąć°Ą─Ī░ų┴░ĄĢr┐╠Ī▒

üĒį┤/ā|░Ņäė┴”

ū½╬─/▓Ę═Ēå╠

śI(y©©)äš(w©┤)ĻP(gu©Īn)═ŻĪóķ]ĄĻĪó│Ę╣±ĪŁĪŁ▀^╚źę╗─ĻŻ¼═Ō┘YŲĘ┼Ųéāį┌ųąć°╩ął÷Įø(j©®ng)Üv┴╦Ū░╦∙╬┤ėąĄ─║«Č¼ĪŻ

ō■(j©┤)ā|░Ņäė┴”▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2024─Ļ╝sėą41éĆ═Ō┘YŲĘ┼Ų═╦│÷╗“š{(di©żo)š¹į┌ųąć°╩ął÷Ą─õN╩█Ū■Ą└Ż¼Ųõųą├└ŖyŲĘ┼ŲĮ³░ļŻ¼Ģr╔ąĘ■čb║═▀Bµi┐ņ▓═ę▓╬┤─▄ąę├ŌĪŻ

Å─Ė▀Č╦ūo(h©┤)─wĄĮŲĮār▓╩ŖyŻ¼├└ŖyŅI(l©½ng)ė“ČÓéĆŲĘ┼Ų╝Ŗ╝Ŗą¹▓╝ĻP(gu©Īn)ķ]ķTĄĻĪó═Ż«a(ch©Żn)╗“═Żų╣õN╩█ĪŻŲõųąŻ¼╚šŽĄŲĘ┼ŲĪ░┤¾öĪČ°ū▀Ī▒ĪŻ╗©═§╝»łF(tu©ón)ŲņŽ┬Ą─AUBEĪóCoffret D'orŻ©Įņ┼╣ŌĀNŻ®║═ESTĄ╚ŲĘ┼ŲŽÓ└^ĻP(gu©Īn)═Żųąć°Ū■Ą└Ż╗┘Y╔·╠├ŲņŽ┬Ą─░▓╝Īą─šZĪóBAUM▌ß─ŠĄ╚ŲĘ┼Ųų▒Įėą¹▓╝═╦│÷ųąć°╩ął÷......

Ģr╔ąĘ■čbŅI(l©½ng)ė“Ż¼ZaraĪóH&MĄ╚į°Įø(j©®ng)’L(f©źng)├ęę╗ĢrĄ─┐ņĢr╔ąŲĘ┼ŲŻ¼╚ńĮ±ģs├µ┼Rų°ķTĄĻĻP(gu©Īn)ķ]Īó╩ął÷Ę▌Ņ~╬«┐sĄ─└¦Š│ĪŻŲõųąŻ¼Zaraį┌2024─Ļ┤¾ĘČć·ĻP(gu©Īn)ķ]ķTĄĻŻ¼ųąć°ā╚(n©©i)ĄžāH╩Ż70ėÓ╝ęķTĄĻŻ¼H&MŲņŽ┬Ą─┼«čbŲĘ┼ŲMonkią¹▓╝ĻP(gu©Īn)ķ]╚½Ū“╔╠ĄĻ......

Č°į┌Ž¹┘MĄ═├įĄ─«ö(d©Īng)Ž┬Ż¼▓═’ŗŅI(l©½ng)ė“═Ō┘YŲĘ┼ŲĄ─Ī░╦«═┴▓╗Ę■Ī▒ę▓įĮ░l(f©Ī)═╣’@Ż║─”╦╣?ji©”)h▒żĪó╣■▒╚╠žĄ╚ŲĘ┼Ų▀M(j©¼n)╚ļķ]ĄĻ│▒ĪŻ

╗“š▀Ģ║Ģrļxķ_Ą╚┤²ųžą┬ÜwüĒŻ¼ėų╗“╩ŪĻP(gu©Īn)═Ż▓┐ĘųśI(y©©)äš(w©┤)Ż¼Ė„ĘNöÓ▒█Ū¾╔·Ą─▒│║¾Ż¼╩Ū═Ō┘YŲĘ┼Ųį┌ųąć°╩ął÷╩▄└¦Ą─¼F(xi©żn)īŹŻ¼ę²╚╦▀±ćuĪŻ┐╔╩ŪŻ¼▀@ą®č¾ŲĘ┼ŲšµĄ─Ę┼Śēųąć°╩ął÷┴╦å߯┐╩Ū╩▓├┤ūā┴╦Ż¼ūīč¾ŲĘ┼Ųéā╩¦╚ź┴╦╬¶╚š▌x╗═Ż┐ėųėą──ą®ŲĘ┼ŲūźūĪ┴╦ŲõųąĄ─ÖC(j©®)Ģ■Ż┐

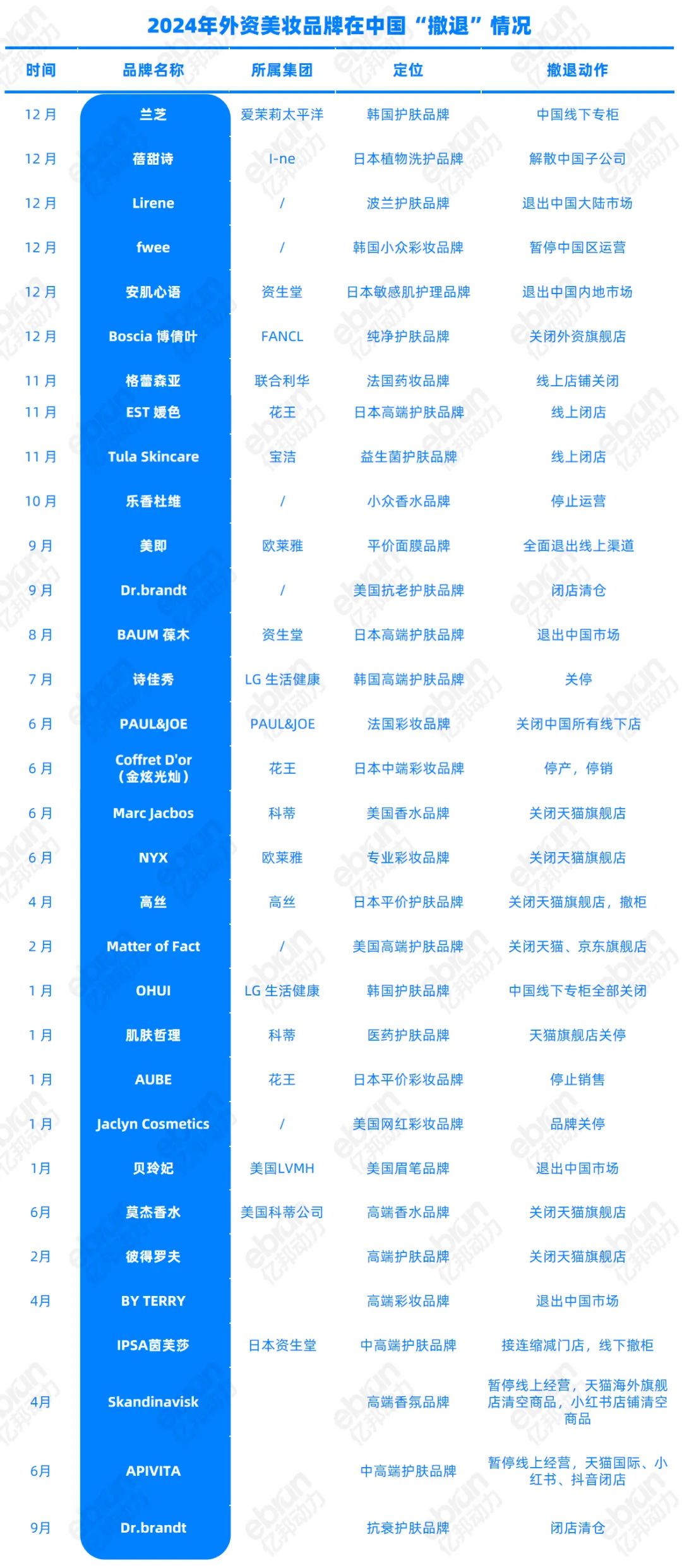

ęįŽ┬╩Ūā|░Ņäė┴”ī”2024─ĻĪ░öĪū▀Ī▒ųąć°╩ął÷Ą─═Ō┘YŲĘ┼Ų▒P³c║═╠ĮŠ┐ĪŻ

01

╚šŽĄŲĘ┼Ųį·ČčØóöĪ

═Ō┘YĖ▀Č╦├└Ŗy╣ŌŁh(hu©ón)▓╗į┘Ż┐

2024─ĻŻ¼═Ō┘Y├└Ŗyūo(h©┤)─wŲĘ┼Ųį┌ųąć°╩ął÷įŌė÷┴╦Ī░ų┴░ĄĢr┐╠Ī▒ĪŻō■(j©┤)ā|░Ņäė┴”▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼╚½─Ļ╣▓ėą╝s32éĆŲĘ┼Ų═╦│÷ųąć°╩ął÷ĪŻ

ŽÓ▒╚ė┌2023─Ļ┤¾┴┐ĒnŖyŲĘ┼Ųį┌ųąć°┬õŽ┬ßĪ─╗Ż¼2024─ĻČÓ╝ę╚š▒Š├└ŖyŲĘ┼Ųį┌ųąć°╩ął÷╩▄ūĶŻ¼░³└©Ė▀ĮzĪó▓®┘╗╚~Īó░▓╝Īą─šZĪó░¼Č„ę┴......Ą╚9éĆŲĘ┼ŲĪŻ

ŲõųąŻ¼╗©═§╝»łF(tu©ón)Ė³╩ŪŲņŽ┬ėą╚²éĆŲĘ┼ŲŽÓ└^ĻP(gu©Īn)═Żųąć°Ū■Ą└Ż║ū÷ŲĮār▓╩ŖyĄ─AUBE1į┬═Żų╣õN╩█Ż¼Č©╬╗ųąČ╦Ą─Coffret D'orŻ©Įņ┼╣ŌĀNŻ®ė┌6į┬═Ż«a(ch©Żn)═ŻõNŻ¼╠¢ĘQ─²Š█╝»łF(tu©ón)ūŅ╝ŌČ╦├└╚▌┐Ų╝╝Ą─Ė▀Č╦ūo(h©┤)─wŲĘ┼ŲESTę▓ė┌11į┬ĻP(gu©Īn)ķ]ŠĆ╔ŽŪ■Ą└Ż¼ŲõŽŃĖ█═·ĮŪ└╩║└Ę╗ŠĆŽ┬ĄĻ║═░─ķTą┬░╦░█░ķĄĻĄ╚ŠĆŽ┬ķTĄĻę▓ŽÓ└^ĮY(ji©”)╩°ĀIśI(y©©)ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼╗©═§Ą─Ė▀Č╦ĪóųąČ╦ĪóŲĮār┬ĘŠĆČ╝ø]ėąį┌ųąć°╩ął÷ū▀═©ĪŻžöł¾’@╩ŠŻ¼2024─ĻŪ░Ųõ╚²╝ŠČ╚üåų▐╩ął÷ā╔╬╗öĄ(sh©┤)Ž┬Ą°Ż¼üåų▐╩ął÷┐é¾wśI(y©©)┐ā’@ų°Ą═ė┌╚ź─Ļ═¼Ų┌╦«ŲĮŻ¼õN╩█Ņ~═¼▒╚Ž┬╗¼25.8%ų┴319ā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼14.83ā|į¬Ż®Ż¼Ųõųą╠ߥĮŻ¼Ī░ų„ę¬╩▄ųąć°╩ął÷ė░ĒæĪ▒ĪŻ

ŽÓĻP(gu©Īn)ąąśI(y©©)╚╦╩┐šJ(r©©n)×ķŻ¼ū„×ķéĆ╚╦ūo(h©┤)└Ē╝░╝ęŠėūo(h©┤)└ĒĄ╚ČÓŲĘ┼ŲČÓŲĘŅÉĄ─╚š╗»Š▐Ņ^Ż¼╗©═§ķ_╩╝į┌ųąć°╩ął÷Ī░ąą▓╗═©Ī▒Ż¼╗“┼cŲõŲĘ┼ŲĮø(j©®ng)ĀIĪó╣▄└Ē╝░ć°ā╚(n©©i)Ž¹┘Mš▀ąĶŪ¾ūā╗»ėąĻP(gu©Īn)ĪŻ╗“įSę▓ļx▓╗ķ_║╦╬█╦«╩┬╝■║¾Ż¼╚š▒ŠŲĘ┼ŲųØuį┌ųąć°ė÷└õĄ─┤¾┌ģä▌ĪŻ└²╚ńŻ¼į┌ąĪ╝tĢ°╦č╦„Ī░║╦╬█╚Š║¾╚š▒Š╗»ŖyŲĘ▀Ć─▄ė├åßĪ▒Ż¼╣Pėøęč▀_(d©ó)10╚f+Ų¬ĪŻ

▓╗▀^╗©═§╝»łF(tu©ón)▓óø]ėąĘ┼Śēųąć°╩ął÷ĪŻ╗©═§╝»łF(tu©ón)ŽÓĻP(gu©Īn)╚╦╩┐į°╣½ķ_▒Ē╩ŠŻ║Ī░╬┤üĒ╗©═§īó│ų└m(x©┤)┼¼┴”┤“įņĖ³Š▀╬³ę²┴”Ą─ŲĘ┼ŲŻ¼▓óĖ∙ō■(j©┤)ųąć°Ž¹┘Mš▀Ą─Š▀¾wąĶŪ¾╝ėÅŖ(qi©óng)╔╠ŲĘķ_░l(f©Ī)Ż¼ęįĖ³╝ėĘĆ(w©¦n)ĮĪĄ─▓ĮĘź═žš╣ųąć°╩ął÷ĪŻĪ▒

į┌ESTĻP(gu©Īn)ķ]Ųõ╠ņžłć°ļH║Ż═ŌŲņ┼ץĻĢrŻ¼╗©═§╝»łF(tu©ón)ŽÓĻP(gu©Īn)╚╦╩┐ę▓Ž“├Į¾wū„│÷╗žæ¬(y©®ng)Ż║Ī░ESTø]ėą═╦│÷ųąć°╩ął÷Ż¼╩ŪõN╩█æ(zh©żn)┬įĄ─š{(di©żo)š¹Ż¼ESTĄ─õN╩█æ(zh©żn)┬įīó▐D(zhu©Żn)ōQ×ķ═©▀^ČČ궥╚ŲĮ┼_║═KOLą¹é„Ą╚ĘĮ╩Įš╣ķ_ĪŻĪ▒

┴Ēę╗éĆ├„’@Ą─┌ģä▌╩ŪŻ║Ī░Ė▀Č╦Ī▒č¾ŲĘ┼Ųį┌ųąć°╩ął÷ę▓ąą▓╗═©┴╦ĪŻ

2024─Ļ═╦│÷ųąć°╩ął÷Ą─├└ŖyŲĘ┼ŲųąŻ¼15éĆČ╝×ķĖ▀Č╦▓╩Ŗy╗“ūo(h©┤)─wŲĘ┼ŲŻ¼š╝▒╚│¼▀^ę╗░ļŻ║BAUM ▌ß─ŠĪódprogram ░▓╝Īą─šZĪó3LABĪóśĘŽŃČ┼╬©......

ŲõųąŻ¼LVMH ╝»łF(tu©ón)Ė▀Č╦▓╩ŖyŲĘ┼ŲžÉ┴ßÕ·Ż¼Ųõ«ö(d©Īng)─Ļæ{ĮĶĪ░Ė∙Ė∙Ęų├„Ą─├╝╣PĪ▒į°╗▒¼│÷╚”ĪŻĄ½ę╗ų¦0.08gĄ─├╝╣P╩█ār▀_(d©ó)235į¬Ż¼į┌Ī░ārĖ±æ(zh©żn)Ī▒Ą─Į±╠ņ┐ų┼┬ęčĮø(j©®ng)╦«═┴▓╗Ę■Ż¼ļyęį┼cĖ³Š▀ąįār▒╚Ą─ć°žø┐╣║ŌĪŻ

│²┴╦ārĖ±Ż¼į┌ŲĘ┼ŲĀIõN╔ŽŻ¼═Ō┘YŲĘ┼Ųę▓═∙═∙ę“?q©▒)”ā?n©©i)╚▌ŲĮ┼_╚▒Ę”┴╦ĮŌ┼c▀\(y©┤n)ĀIĮø(j©®ng)“×Č°║═Ž¹┘Mš▀įĮū▀įĮ▀h(yu©Żn)ĪŻ└²╚ńŻ¼├└ć°Ė▀Č╦ūo(h©┤)─wŲĘ┼ŲĪ░▒╦Ą├┴_Ę“Ī▒2010─Ļ▀M(j©¼n)╚ļųąć°Ż¼į°▀B└m(x©┤)5─Ļį┌Įz▄Į╠mųąć°¬Ü╝ęŲĘ┼Ųųą┼┼├¹Ą┌ę╗ĪŻ

╚╗Č°Ż¼▒╦Ą├┴_Ę“╦Ų║§▓óø]ėąĖ·╔Žć°ā╚(n©©i)Ą─ā╚(n©©i)╚▌ĀIõN╣Ø(ji©”)ūÓĪŻō■(j©┤)ė^▓ņŻ¼▒╦Ą├┴_Ę“į┌ąĪ╝tĢ°Ą╚ŲĮ┼_2020─Ļ▓┼ķ_═©┘~╠¢Ż¼Ę█ĮzöĄ(sh©┤)▓╗ĄĮę╗╚fŪę2023─Ļ8į┬Š═ęčöÓĖ³ĪŻČ°į┌«ö(d©Īng)Ž┬ęį╣”ą¦Īó│╔Ęų×ķų„┴„┘u³cĄ─ūo(h©┤)─w╩ął÷ųąŻ¼╚▒Ę”▌^×ķ│÷╔½Ą─«ö(d©Īng)╝ę│╔ĘųŻ¼ę▓╩Ū▒╦Ą├┴_Ę“į┌ųąć°╩ął÷╩▄ūĶĄ─ųžę¬įŁę“ų«ę╗ĪŻ

2024─Ļ2į┬Ī░▒╦Ą├┴_Ę“Ī▒ĻP(gu©Īn)ķ]╠ņžł╣┘ĘĮŲņ┼ץĻŻ¼║¾į┌Įz▄Į╠mŪÕé}ĪŻ

▓╗▀^Ż¼▒╦Ą├┴_Ę“╣┘ĘĮę▓į┌7į┬░l(f©Ī)▓╝┬Ģ├„ĘQŻ║Ī░ŲĘ┼ŲÅ─╬┤ėąļxķ_ųąć°╩ął÷Ą─ėŗäØŻ¼─┐Ū░▒╦Ą├┴_Ę“Ą─ŠĆ╔ŽŪ■Ą└š²į┌ū÷Įø(j©®ng)ĀI▓╝ŠųĄ─š{(di©żo)š¹Ż¼ŲĘ┼Ųį┌ųąć°Įz▄Į╠mĄ─ŠĆŽ┬ķTĄĻ╝░ŠĆ╔ŽŪ■Ą└╚įš²│ŻõN╩█ĪŻĪ▒

ī”▒╚üĒ┐┤Ż¼┐v╩╣═¼śė├µ┼RŽ¹┘MĮĄ╝ēĪóČÓį¬╗»ė├æ¶ąĶŪ¾Ą╚ųžųž╠¶æ(zh©żn)Ż¼ģsę└╚╗ėąć°žøŲĘ┼Ų═╗│÷ųžć·ĪŻ└²╚ń═¼śėČ©╬╗Ė▀Č╦├└ŖyĄ─├½ĖĻŲĮ2024─Ļ▓╗āH│╔╣”IPOŻ¼▓óį┌╔Ž░ļ─ĻŠ═īŹ¼F(xi©żn)ĀI╩š19.71ā|į¬Ż¼▌^2023─Ļ═¼Ų┌į÷ķL 41%ĪŻ

┴Ēę╗ć°žøŲĘ┼ŲĒn╩°2024╔Ž░ļ─ĻīŹ¼F(xi©żn)╚½ŲĮ┼_õN╩█Ņ~į÷╦┘222.8%Ż¼│╔×ķ├└ŖyąąśI(y©©)TOP20Ą─ŲĘ┼Ųųą╬©ę╗īŹ¼F(xi©żn)╚²╬╗öĄ(sh©┤)į÷ķLĄ─ŲĘ┼ŲĪŻĖ∙ō■(j©┤)ŪÓč█Ūķł¾Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2024 ─Ļ╚½─ĻĒn╩°GMV═¼▒╚į÷ķL98.34%Ż¼į÷╦┘╬╗ŠėąąśI(y©©)Ą┌ę╗ĪŻ

▀Ćėąį┌ļp11ųą░╬Ą├Ņ^╗IĄ─ńĻ╚Rč┼Ż¼╗©╬„ūėĪó┐╔Å═(f©┤)├└Ą╚ę▓Č╝└╬└╬ūźūĪ┴╦ć°ā╚(n©©i)ė├æ¶Ą─ą─......ć°žø├└Ŗyš²æ{ĮĶī”ć°ā╚(n©©i)ė├æ¶ąĶŪ¾Ą─╔Ņ╚ļ═┌Š“Ż¼▀Ćėą║═ė├æ¶Ą─ėąą¦Į╗┴„Ż¼│╔×ķĖ³ČÓ├└Ŗyė├æ¶Ą─▀xō±ĪŻ

č┼įŖ╠m„ņŪ░┐é▓├╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘ĖĄ▄▓Ą┬ŅA(y©┤)£yŻ║Ī░2025žö─Ļųąć°Ė▀Č╦├└Ŗy«a(ch©Żn)ŲĘ╩ął÷īó└^└m(x©┤)Ž┬╗¼Ī▒ĪŻČ°╔ĒŠėĖ▀╬╗ėųļyęį┤“│÷╚ŁŅ^«a(ch©Żn)ŲĘĄ─═Ō┘YĖ▀Č╦├└ŖyŻ¼žĮąĶ─├│÷Ė³ā×(y©Łu)Ą─ĮŌøQĘĮ░ĖĪŻ

02

ķ]ĄĻĪó╩š┐s

ć°ļH┐ņĢr╔ąŲĘ┼Ųį┌╚A▀M(j©¼n)╚ļĄ╣ėŗĢrŻ┐

Ż©ō■(j©┤)ā|░Ņäė┴”▓╗═Ļ╚½Įy(t©»ng)ėŗŻ®

Ī░10╠ņĻP(gu©Īn)ķ]4╝ęķTĄĻŻ¼Zara▀M(j©¼n)╚ļ═╦│÷ųąć°╩ął÷Ą╣ėŗĢrĪ▒ĪŻ

1į┬10╚šŻ¼ėą├Į¾wł¾Ą└ĘQŻ¼Zaraīóį┌╬┤üĒ10╠ņā╚(n©©i)ĻP(gu©Īn)ķ]╔Ņ█┌ĪóķL╔│Īó┘FĻ¢╚²ĄžĄ─4╝ęķTĄĻŻ¼═¼ĢrŻ¼▀@ę▓╩ŪZaraų▓Į═╦│÷ųąć°╩ął÷Ą─Ž¾š„ĪŻ

ļS╝┤Ż¼Zara─Ė╣½╦ŠInditex╝»łF(tu©ón)╗žæ¬(y©®ng)Ż¼Zara╔Ņ█┌²łŹÅ╚f┐ŲÅVł÷ĄĻĪóķL╔│╦CŠ█╔╠ł÷ĄĻĪóķL╔│▒▒│Į╚²ĮŪų▐┤¾Éé│ŪĄĻĪó┘FĻ¢ėĪŽ¾│ŪĄĻ4╝ęķTĄĻ┤_īŹūŅ═Ēīóį┌1į┬19╚šš²╩ĮĻP(gu©Īn)ķ]ĪŻĄ½I(xi©żn)nditexųąć°╣½ĻP(gu©Īn)łF(tu©ón)ĻĀʱšJ(r©©n)Zaraīó═╦│÷ųąć°╩ął÷Ż¼ĘQZara─┐Ū░į┌ųąć°ā╚(n©©i)Ąž╩ął÷▀\(y©┤n)ĀI│¼▀^70╝ęķTĄĻŻ¼▓╗Ģ■═╦│÷ĪŻ

╩┬īŹ╔ŽŻ¼▀@┼c2018─ĻĄ─188╝ęŽÓ▒╚Ż¼┤¾Ę∙┐s╦«ĪŻ

│²┴╦Zara Ż¼2024─ĻInditex╝»łF(tu©ón)ŲņŽ┬Ą─Oyshoę▓ū÷│÷Ī░│Ę═╦Ī▒äėū„Ż¼2024─Ļ10į┬20╚šŻ¼Inditex╝»łF(tu©ón)ą¹▓╝ Oyshoė┌11į┬17╚šĻP(gu©Īn)ķ]╠ņžłŲņ┼ץĻĪŻ

Oysho2011─Ļ▀M(j©¼n)╚ļųąć°Ż¼ę└┐┐═¼╝»łF(tu©ón)ŲĘ┼ŲZARAĄ─├¹ÜŌŻ¼├ķ£╩(zh©│n)┤¾ųąą═│Ū╩ąĄ─║╦ą─╔╠╚”║═Šė├±Š█╝»ģ^(q©▒)Ż¼ķTĄĻöĄ(sh©┤)┴┐į°┐ņ╦┘į÷╝ėŻ¼2018─Ļ▀_(d©ó)ĄĮÄpĘÕĄ─88╝ęĪŻūį2019─ĻŲŻ¼Ųõųąć°ķTĄĻöĄ(sh©┤)┴┐▀B─Ļ£p╔┘ĪŻ2024─Ļ1į┬ų┴10į┬Ż¼ā╚(n©©i)Ąž╩ął÷ĄĻõüöĄ(sh©┤)┴┐Å─25╝ę¾EĮĄų┴4╝ęĪŻ

¤o¬Üėą┼╝Ż¼╚šŪ░Ż¼┴Ēę╗ć°ļH┐ņĢr╔ąŲĘ┼ŲŠ▐Ņ^H&Mą¹▓╝ĻP(gu©Īn)ķ]ŲņŽ┬┼«čbŲĘ┼ŲMonkiĄ─╚½Ū“╔╠ĄĻŻ¼▓óīóŲõ╝{╚ļ╝»łF(tu©ón)ā╚(n©©i)Ą─WeekdayŲĘ┼Ų¾wŽĄĪŻ

┐ņĢr╔ąŲĘ┼Ųį┌ųąć°ąą▓╗═©┴╦å߯┐

Å─Äū┤¾Š▐Ņ^Ą─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2024žö─Ļā×(y©Łu)ę┬Äņ┤¾ųą╚A╩ął÷ĀI╩šį÷ķLĄ½└¹ØÖŽ┬╗¼Ż¼H&M╝»łF(tu©ón)2024─ĻĄ┌╚²žö╝ŠĀI╩š│ųŲĮĄ½½@└¹Ž┬╗¼30%.....

Č°č¾ŲĘ┼ŲŠĮŠ│Ą─┴Ēę╗├µŻ¼╩Ūć°ā╚(n©©i)┐ņĢr╔ąŲĘ┼ŲURĄ─čĖ├═į÷ķLä▌Ņ^ĪŻ─┐Ū░Ż¼URęčį┌ć°ā╚(n©©i)╩ął÷ķ_│÷│¼400╝ęķTĄĻĪŻ

┐╔ęŖŻ¼▓ó▓╗═Ļ╚½╩Ū┐ņĢr╔ąŲĘ┼Ųį┌ųąć°╩ął÷ąą▓╗═©┴╦ĪŻ

śI(y©©)ā╚(n©©i)╚╦╩┐šJ(r©©n)×ķŻ¼ļSų°Z╩└┤·│╔×ķ┐ņĢr╔ąŲĘ┼ŲĄ─Ž¹┘Mų„┴”Ż¼╦¹éā▓╗į┘ØMūŃė┌┐ņĢr╔ąŲĘ┼Ų╠ß╣®Ą─Ū¦Ų¬ę╗┬╔Ą─┐Ņ╩ĮŻ¼Č°╩ŪĖ³╝ėūĘŪ¾¬Ü╠žĪóéĆąį╗»Ą─Ę■čbŻ¼Ė³įĖęŌ×ķ─▄¾w¼F(xi©żn)ūį╬ę’L(f©źng)Ė±Ą─ąĪ▒ŖŲĘ┼ŲĪó¬Ü┴óįO(sh©©)ėŗĤŲĘ┼Ų╗“ć°│▒ŲĘ┼Ų┘Iå╬ĪŻ

Č°Ž¹┘Mė^─Ņę▓╗žÜw└ĒąįŻ¼į┌Ī░ŽĒ╩▄Ī▒▀^┐ņĢr╔ąŲĘ┼ŲĄ─ę╗Č╬ĢrķgĄ─Ī░┐ņĪ▒║═Ī░ą┬Ī▒║¾Ż¼Ė³╝ėūóųžĘ■čbĄ─ŲĘ┘|(zh©¼)Īóąįār▒╚║═īŹė├ąįŻ¼į┌▀@śėĄ─└Ē─ŅŽ┬Ż¼į┌░µą═▓├╝¶įO(sh©©)ėŗĘĮ├µĖ³▀m║Žüåų▐╚╦╔Ē▓─╠žš„Ą─ą┬ć°žøĢr╔ąŲĘ┼ŲŻ¼ūį╚╗╠µ┤·Ė³ūóųž┐Ņ╩ĮĄ³┤·Ą─č¾ŲĘ┼ŲŻ¼│╔×ķ┴╦Ž¹┘Mš▀Ą─ą┬īÖĪŻ

03

ĻP(gu©Īn)ĄĻĪó═╦│÷ĪŁ

═Ō┘Y▓═’ŗ▓╗į┘▀m║ŽĪ░ųąć°╬ĖĪ▒Ż┐

Ī░╩╝ė┌│§┤║Ż¼ĮKė┌Ž─ų┴......ÜvĮø(j©®ng)14▌d.....Ī▒▀@╩Ū╚š▒ŠØh▒żŲĘ┼Ų─”╦╣?ji©”)h▒żį┌ųąć°░l(f©Ī)▓╝Ą─Ī░Ėµäe═©ų¬Ī▒ĪŻ

2024─ĻŻ¼═Ō┘YŲĘ┼Ųį┌▓═’ŗŅI(l©½ng)ė“═¼śėĮø(j©®ng)Üv┴╦═╦ł÷│▒ĪŻŲõųąų«ę╗Š═╩Ū─”╦╣?ji©”)h▒żŻ¼Ųõ╣┘ĘĮą¹▓╝į┌2024─Ļ6į┬30╚šų«Ū░ĻP(gu©Īn)ķ]ųąć°┤¾Ļæ╩ął÷Ą─╦∙ėąķTĄĻĪŻ

─”╦╣?ji©”)h▒ż╩Ū╚š▒ŠĄ┌Č■┤¾Øh▒żŲĘ┼ŲŻ¼į┌ŲõČ”╩óĢrŲ┌Ż¼─”╦╣?ji©”)h▒żį┌╚½Ū“10ėÓéĆć°╝ę║═Ąžģ^(q©▒)ķ_įO(sh©©)┴╦│¼▀^1700╝ęķTĄĻŻ¼Ųõųą╚š▒Šć°ā╚(n©©i)Š═ėąĮ³1300╝ęŻ¼Č°į┌ųąć°Īóą┬╝ėŲ┬Īó╠®ć°Īó░─┤¾└¹üåĪóĒnć°ĪóĘŲ┬╔┘eĄ╚ģ^(q©▒)ė“╩ął÷ę▓ōĒėą400ČÓ╝ęķTĄĻĪŻ

ÖMÆ▀üåų▐Ż¼─”╦╣×ķ║╬öĪū▀ųąć°Ż┐

ō■(j©┤)ŽżŻ¼Å─ųŲū„╩ųĘ©üĒ┐┤Ż¼─”╦╣?ji©”)h▒żĖ³Ž±╩Ū╚š▒Šē█╦Š’łłF(tu©ón)┼c╬„ĘĮØh▒żĄ─╚┌║ŽĪŻī”┤╦Ż¼▓╗╔┘ŠW(w©Żng)ėč▒Ē╩ŠŻ¼─”╦╣?ji©”)h▒ż╦∙▓╔ė├Ą─╠Ž╠šš¤²╬ČØh▒żĄ─┐┌╬Č▓ó▓╗Ę¹║Žųąć°╚╦Ą─Ž▓║├ĪŻ═¼ĢrŻ¼ę▓ėą▓┐ĘųŠW(w©Żng)ėčī”─”╦╣?ji©”)h▒żĄ─ārĖ±╠ß│÷┴╦┘|(zh©¼)ę╔Ż¼šJ(r©©n)×ķŲõārĖ±Ų½Ė▀Ż¼╚▒Ę”╩ął÷ĖéĀÄ┴”ĪŻ

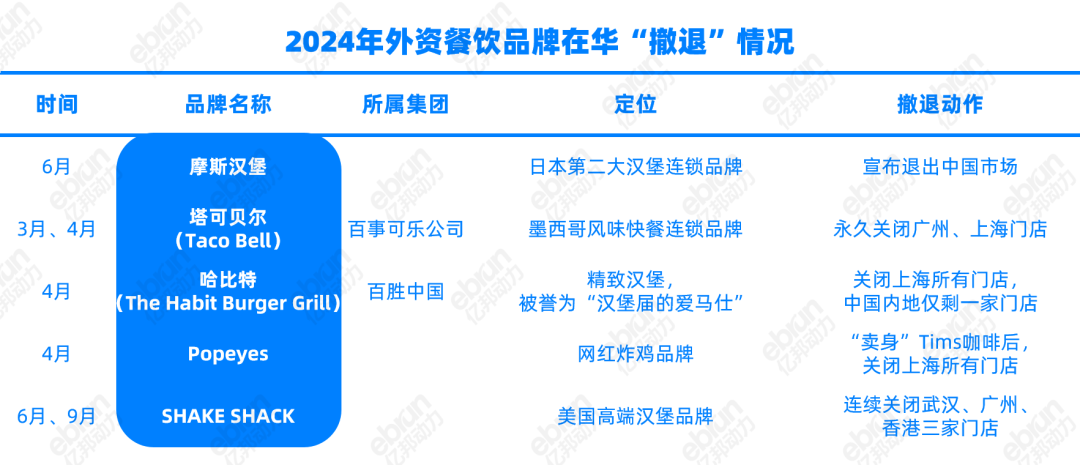

═¼śėŻ¼ų„┤“─½╬„Ėń╩Į╩│╬’Ą─╦■┐╔žÉĀ¢Ą─ų▓ĮöĪ═╦Ż¼ę▓ļx▓╗ķ_▓╗▀m┼õųąć°╬ĖĄ─įŁę“ĪŻ╦³╝ęūŅ×ķ│÷├¹Ą─«a(ch©Żn)ŲĘ╩Ū─½╬„ĖńŖA’ׯ¼ę▓Įąū÷TacoŻ¼į┌├└ć°╩Ū╝ęė„æ¶ĢįĄ─╩│╬’ĪŻ

▒Ī┤ÓĄ─ė±├ū’×░³╣³ļu╚Ō╗“┼Ż╚ŌŻ¼┤Ņ┼õ·ŚūņČ╣┼Żė═╣¹║═╩▀▓╦ĪŻ╩│▓─Į^ī”Ą═ų¼ĮĪ┐ĄŻ¼Č°▒╗├└ć°╚╦ĘQ×ķĪ░└¼╗°╩│ŲĘųąĄ─³SĮś╦(bi©Īo)£╩(zh©│n)Ī▒ĪŻĄ½▓╗╔┘ųąć°ŠW(w©Żng)ėčį┌╔ńĮ╗├Į¾w▒Ē╩ŠŻ║Ī░ę╗│įŠ═─c╬Ė▓╗╩µĘ■ĪŻĪ▒

┐╔ęŖŻ¼▀@ę▓╩ŪTacoį┌ć°ā╚(n©©i)╩ął÷ę╗ų▒ŽŲ▓╗Ų╚╬║╬¤ßČ╚Ą─ųžę¬įŁę“ų«ę╗ĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼į┌ā|░Ņäė┴”Įy(t©»ng)ėŗĪ░│Ę═╦Ī▒ųąć°╩ął÷Ą─5╝ę═Ō┘Y▓═’ŗŲĘ┼ŲųąŻ¼Ųõųą3╝ęČ╝╩ŪØh▒żŲĘ┼ŲĪŻ

Ż©ō■(j©┤)ā|░Ņäė┴”▓╗═Ļ╚½Įy(t©»ng)ėŗŻ®

▒│┐┐░┘╩┬┐╔śĘĄ─╦■┐╔žÉĀ¢Ż©Taco BellŻ®Ż¼▒│┐┐░┘╩┬ųąć°Ą─╣■▒╚╠žŻ©The Habit Burger GrillŻ®ę└╚╗Įė▀BöĪ═╦ĪŻ

ŲõųąŻ¼╣■▒╚╠žļmī┘┐ņ▓═ĻćĀIŻ¼Ą½ū÷Ą─ģs╩ŪĪ░┬²Ī▒╔·ęŌĖ▀ÖnŠ½ų┬Øh▒żĪŻ

į┌╩│▓─╔ŽŻ¼┼c├└ć°Øh▒żŲš▒ķ▀xō±ļu╚Ō▓╗═¼Ż¼╣■▒╚╠žłį│ų▀xė├╝āš²Ą─║┌ś╦(bi©Īo)░▓Ė±╦╣┼Ż╚ŌĪŻ┤╦═ŌŻ¼┼cś╦(bi©Īo)£╩(zh©│n)╗»┴„╦«ŠĆĄ─ųŲū„ĘĮ╩ĮŽÓĘ┤Ż¼╣■▒╚╠žłį│ų«a(ch©Żn)ŲĘą┬§r¼F(xi©żn)ū÷Ż¼╦∙ėą╚Ō’×║═├µ’׊∙▓╔╚ĪĪ░¼F(xi©żn)ŪąĪó¼F(xi©żn)ĮgĪó¼F(xi©żn)ē║Īó¼F(xi©żn)┐ŠĪ▒Ą─ĘĮ╩ĮųŲū„ĪŻ

ū„×ķ║Ż═ŌĖ▀ÖnŠ½ų┬Øh▒żŻ¼╣■▒╚╠žęįć°ā╚(n©©i)ę╗Č■ŠĆ│Ū╩ąū„×ķ═╗ŲŲ┐┌Ż¼į°╩š½@▓╗ąĪĄ─¤ßČ╚Ż¼

Č°į┌╚ńĮ±Ž¹┘MĮĄ╝ē┌ģä▌Ž┬Ż¼Ž¹┘Mš▀ī”Ė▀Č╦▓═’ŗūāĄ├Ė³╝ėųö(j©½n)╔„Ż¼ųØuāAŽ“ė┌ŲĮār║å▓═ŅÉ«a(ch©Żn)ŲĘĪŻļm╚╗╣■▒╚╠žĘeśO▀mæ¬(y©®ng)╩ął÷ūā╗»Ż¼▀xō±ŠĒ╚ļārĖ±æ(zh©żn)Ż¼į┌ČČę¶╔Ž═Ų│÷ļp╚╦▓═69.9į¬Ą─łF(tu©ón)┘ÅārĪŻĄ½Å─«ö(d©Īng)Ž┬ķ]ĄĻĄ─ĮY(ji©”)ŠųüĒ┐┤Ż¼▀@ę╗▓▀┬į’@╚╗ø]ėąīŹļHĮŌøQĮø(j©®ng)ĀIå¢Ņ}ĪŻ

ųąć°╩│ŲĘ«a(ch©Żn)śI(y©©)Ęų╬÷ĤųņĄż┼Ņį°╣½ķ_▒Ē╩ŠŻ¼ųąć°ę╗Č■ŠĆ│Ū╩ąĄ─č¾┐ņ▓═╩ął÷ęčĮø(j©®ng)▀M(j©¼n)╚ļ’¢║═ĀŅæB(t©żi)Ż¼¹£«ö(d©Īng)ä┌Īó┐ŽĄ┬╗∙Ą╚Š▐Ņ^Č╝į┌▓╗öÓŽ┬│┴Ż¼ą┬ŲĘ┼Ųę¬ōīŖZę╗Č■ŠĆ╩ął÷Ą─ļyČ╚▌^┤¾Īó│╔╣”┬╩▓╗Ė▀Ż¼š{(di©żo)š¹ę╗Č■ŠĆ│Ū╩ąĄ─▓╝Šų▓▀┬į║═ųž³cŪą╚ļ╚²╦─ŠĆ╩ął÷┐╔─▄╩Ūą┬ŲĘ┼Ų½@Ą├╔·┤µ┐šķg▒╚▌^┐╔ąąĄ─╦╝┬ĘĪŻ

╚╗Č°Ż¼▀@śėĄ─ŲŲŠųĘ©ätęčĮø(j©®ng)▒╗ųą╩ĮØh▒żšŲ╬š┴╦ĪŻį┌Øh▒żŅI(l©½ng)ė“Ż¼═Ō┘YŠ½ų┬Øh▒ż║═ųą╩ĮØh▒ż╔Žč▌┴╦▒∙╗ā╔ųž╠ņĄ─æ“┤aĪŻ

ĪČųą╩ĮØh▒żŲĘŅÉ░l(f©Ī)š╣ł¾ĖµĪĘł¾Ėµ’@╩ŠŻ¼2024─Ļųą╩ĮØh▒żķTĄĻöĄ(sh©┤)┴┐Å─2023─Ļ1į┬Ą─3533╝ęį÷ķLų┴2024─Ļ11į┬Ą─19350╝ęĪŻ2024─ĻŻ¼ųą╩ĮØh▒ż╩ął÷ķTĄĻöĄ(sh©┤)┴┐į÷ķL┬╩ęč▀_(d©ó)ĄĮ410%Ż¼į┬Š∙į÷ķLķTĄĻ│¼▀^850╝ęĪŻą┬ę╗ŠĆ│Ū╩ąĪó╚²ŠĆ│Ū╩ąĄ─ųą╩ĮØh▒żķTĄĻöĄ(sh©┤)Ęųäeš╝21.2%Īó23.3%Ż¼Č■ŠĆĪó╦─ŠĆ│Ū╩ąĄ─ķTĄĻöĄ(sh©┤)š╝▒╚ę▓│¼▀^15%ĪŻ

ŲõųąŅ^▓┐ŲĘ┼ŲĪ░╦■╦╣═ĪĪ▒ęį╩ųō{¼F(xi©żn)┐Š▒ż┼▀Ż¼▀~│÷ģ^(q©▒)äeė┌é„Įy(t©»ng)╬„╩ĮØh▒żĄ─īŹ┘|(zh©¼)ąįę╗▓ĮĪŻ═Ų│÷Ą─▒▒Š®┐Š°åØh▒żĪó░Õ¤²°P└µųąć°Øh▒żĪóŽŃ└▒ļu═╚ųąć°Øh▒żĄ╚▒ŖČÓŠ▀ėąųą╩Į╠ž╔½Ą─«a(ch©Żn)ŲĘŻ¼▓╗öÓĘ²½@Ž¹┘Mš▀éāĄ─Ī░ųąć°╬ĖĪ▒ĪŻ─┐Ū░Ż¼ŲõęčōĒėą│¼▀^ 8000 ╝ęķTĄĻĪŻ

┐Žąl(w©©i)═ĪĪóśĘ▒ż╩┐Ą╚ųą╩ĮØh▒żŲĘ┼Ųę▓š²į┌┼Ņ▓¬░l(f©Ī)š╣Ż¼╦³éā╗“┐┐ąįār▒╚╣ź╚ļ┐h│Ū║═Ól(xi©Īng)µé(zh©©n)Īó╗“┐┐ųą╬„ĮY(ji©”)║Ž’L(f©źng)╬Č┤“äėė├æ¶ė┐╚ļČ■╚²ŠĆ......

«ö(d©Īng)ć°│▒šJ(r©©n)═¼ĖąØB╚ļ├┐ąą├┐śI(y©©)Ż¼▓═’ŗŲĘ┼Ų╚ń║╬Ė·ųąć°ė├æ¶Į©┴óµ£ĮėŻ¼ę▓│╔┴╦═Ō┘YŲĘ┼ŲéāĄ─ųžę¬šnŅ}ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį