ą┬╩Į▓Ķ’ŗėŁą┬ų▄Ų┌Ż¼╣┼▄°╔Ž╩ą║¾įōį§├┤ū▀Ż┐

│÷ŲĘ/ÜõŽ¹┘M

ū½╬─/┴ųąĪ░ū

╣┼▄°Č■┤╬ø_ō¶IPO│╔╣”Ż¼ą┬╩Į▓Ķ’ŗ╩ął÷ę▓į┘┤╬ėŁüĒ┴╦ą┬Ą─ĻPūó³cĪŻ

ū„×ķą┬ųą╩Į▓Ķ’ŗ╩ął÷Ą─║¾üĒš▀Ż¼╣┼▄°ę╗ų▒ęįüĒČ╝ŽŻ═¹═©▀^┘Y▒Š╩ął÷īżŪ¾ą┬Ą─į÷ķLÖCė÷Ż¼į┌Č■┤╬ø_ō¶IPO│╔╣”║¾Ż¼╣┼▄°│╔×ķ└^▓Ķ░┘Ą└Īó─╬讥─▓Ķų«═ŌĄ┌╚²╝ęą┬ųą╩Į▓Ķ’ŗ╣╔ĪŻ

╚╗Č°Ż¼Į³Äū─ĻüĒŻ¼▓Ķ’ŗ╩ął÷ęčĮø▓╗Ę”╔Ž╩ąĄ─ųTČÓ╣╩╩┬Ż¼▓Ķ░┘Ą└║═─╬讥─▓Ķ╝Ŗ╝ŖĄŪĻæĖ█╣╔Ż¼Ą½╦³éāĄ─╔Ž╩ą▒Ē¼F▓ó▓╗╚ń╚╦ęŌŻ¼▓Ķ░┘Ą└╔Ž╩ą╩ū╚š╣╔ār▒®Ą°Ż¼░ląąār17.5Ė█į¬/╣╔ę╗Č╚Ą°╚ź38%Ż¼ūŅĮK╩š▒PĄ°Ę∙│¼▀^30%Ż¼╩ąųĄĖ³╩ŪÅ─230ā|į¬Ė█į¬┐s╦«ų┴150ā|į¬Ė█į¬Ż¼─╬讥─▓Ķ╔Ž╩ą╩ū╚š╣╔ārÅ─19Ė█į¬/╣╔Ą°ų┴14.6Ė█į¬/╣╔Ż¼Ą°Ę∙▀_ĄĮ23%ĪŻ

į┌ą┬▓Ķ’ŗ╩ął÷Ģ║Ģrø]─▄ųv│÷Ė³ČÓą┬╣╩╩┬Ą─▒│Š░Ž┬Ż¼╣┼▄°Ą─╔Ž╩ą╗“įSų╗╩Ūų▒├µĖ³┤¾Ą─╩ął÷Ą─ķ_╩╝Ż¼ę¬ų¬Ą└ū„×ķą┬▓Ķ’ŗąąśIĄ─Ą┌╚²éĆĖ░Ė█╔Ž╩ąŲ¾śIŻ¼╣┼▄°├µ┼RĄ─▓╗āHāH╩Ū╩ął÷ĖéĀÄĄ─ē║┴”Ż¼▀ĆėąüĒūįš¹éĆą┬▓Ķ’ŗ╩ął÷Ū░Š░Ą─Į╣æ]ĪŻ

ę“×ķą┬▓Ķ’ŗ╩ął÷Ż¼▓╗ąĶę¬Ė³ČÓĪ░╔Ž╩ąĄ─╣┼▄°Ī▒Ż¼ąĶę¬Ė³ČÓĪ░äōą┬Ą─╣┼▄°Ī▒ĪŻ

ĮKČ╦╩ął÷▓╗╝░ŅAŲ┌Ż¼╣┼▄°IPOĪ░Č■▀MīmĪ▒

æ{ĮĶŲĮār§r╣¹▓ĶĄ─╦╝┬Ęā×ä▌Ż¼ęį╝░Ė▀Ņ~╗žł¾ė»└¹Ą─ŅAŲ┌Ż¼įńį┌2020─ĻĢr╣┼▄°Š═│╔╣”╬³ę²┴╦░³└©├└łFĪó╝t╔╝į┌ā╚Ą─ČÓ╝ę═Č┘YÖCśŗŻ¼╩š½@╚┌┘YĮ³7ā|į¬Ż¼╣┼▄°ę▓ėŁüĒ┴╦┐ņ╦┘░lš╣Ą─ÖCė÷ĪŻ

ų┴2023─ĻŻ¼╣┼▄°īŹ¼F┴╦ķTĄĻöĄ┴┐Ą─▒¼░l╩Įį÷ķLŻ¼╚½─Ļą┬į÷ķTĄĻ2332╝ęŻ¼Ģrķgū▀ĄĮ2024─Ļ12į┬Ż¼Įžų╣╣┼▄°Ą┌Č■┤╬ø_ō¶ipoŪ░Ą─9į┬30╚šŻ¼ą┬į÷ķTĄĻāH×ķ777╝ęŻ¼öUĄĻ╦┘Č╚’@ų°Ę┼ŠÅĪŻ

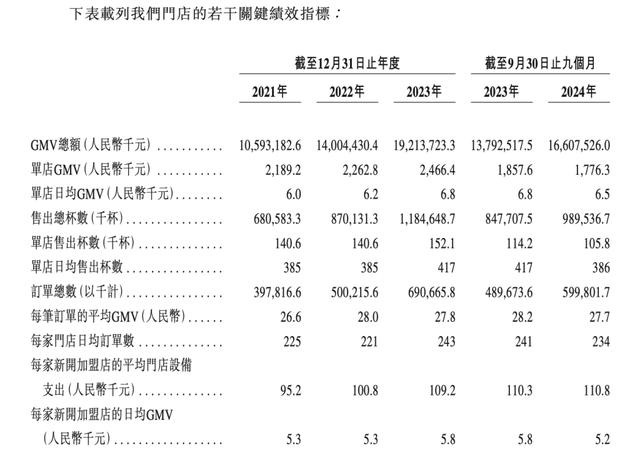

├„’@┐╔ęįĖąų¬ĄĮĄ─╩ŪŻ¼į┌┐┤╦Ų┤¾ĄČķ¤Ė½Ą─öUÅł▓▀┬įŽ┬Ż¼╣┼▄°Ą─└¹ØÖĘĮ├µģsķ_╩╝│╩¼F┤_Č©ąį▓╗ūŃĄ─Šų├µŻ║ō■├Ņ═ČAPPĮyėŗŻ¼╣┼▄°å╬ĄĻ╚šŠ∙GMVÅ─2021─ĻĄ─6000į¬▀B└m╠ß╔²ų┴2023─ĻĄ─6800į¬Ż¼Ą½Į±─ĻŪ░╚²╝ŠČ╚╩ū┤╬Ž┬ĮĄĄĮ6500į¬Ż¼═¼▒╚Ž┬ĮĄ4.4%Ż╗å╬ĄĻ╚šŠ∙╩█│÷▒ŁöĄ×ķ386▒ŁŻ¼═¼▒╚Ž┬ĮĄ7.4%Ż╗┐═å╬ārŲĮŠ∙×ķ27.7į¬Ż¼═¼▒╚Ž┬ĮĄ1.8%ĪŻ

łDŲ¼üĒį┤Ż║╣┼▄°šą╣╔šf├„Ģ°

┼c┤╦═¼ĢrŻ¼╝ė├╦╔╠ę▓įĮüĒįĮĪ░▓╗┘ŹÕXĪ▒┴╦Ż¼╣┼▄°└Ž╝ė├╦ĄĻĄ─╚šŠ∙GMVÅ─6900į¬Ž┬ĮĄų┴6600į¬Ż¼═¼▒╚Ž┬ĮĄ4.4%Ż¼ą┬╝ė├╦ĄĻĄ─╚šŠ∙GMVÅ─5800į¬Ž┬ĮĄų┴5200į¬Ż¼═¼▒╚Ž┬ĮĄ10.3%ĪŻ

ę╗▀ģöUÅłŻ¼ę╗▀ģ╩ął÷▒Ē¼F▓╗╝░ŅAŲ┌Ż¼¤oę╔▓╗’@╩Šų°╣┼▄°į┌ą┬▓Ķ’ŗ╩ął÷╔ŽāHāHæ{ĮĶŲĮār╣¹▓ĶĄ─Ī░└Ž╣╩╩┬Ī▒Ż¼▓╗į┘═©ė├┴╦ĪŻ

ų┴┤╦Ż¼╚ź┐┤╣┼▄°Ą─░lš╣┬ĘŠĆŠ═║▄ŪÕ│■┴╦ĪŻ

╣┼▄°╔Ž╩ąų«│§Įoūį╝║Ą─Č©╬╗Š═╩Ūū÷Ī░Ž▓▓ĶĪ▒Ī░─╬讥─▓ĶĪ▒Ą╚Ė▀å╬ārą┬╩Į▓Ķ’ŗĄ─ŲĮ╠µŻ¼Č©╬╗į┌10-20į¬ų«ķgŻ¼ėųūĘŪ¾§r╣¹▓Ķ’ŗĄ─ŲĘ┘|Ż¼╩Ū╣┼▄°Ą─║╦ą─┘u³cĪŻš²╩Ū▀@ĘNĪ░ąįār▒╚Ī▒Ą─┤“Ę©Ż¼ūī╣┼▄°į┌10-20į¬ÖnĄ─ą┬╩Į▓Ķ’ŗ╩ął÷ųą├ōĘfČ°│÷Ż¼čĖ╦┘╬³ę²┴╦┤¾┴┐Ž¹┘Mš▀Ż¼│╔×ķ¼FųŲ▓Ķ’ŗ╩ął÷Ą─ųžę¬ģó┼cš▀ĪŻ

Ą½ļSų°ą┬▓Ķ’ŗ╩ął÷Ą─ĖéĀÄįĮ░l─zų°Ż¼▀@ł÷┼ŲŠų╔Žå╬│÷ę╗ÅłĪ░ŲĮārĪ▒’@╚╗ęčĮøėąą®▓╗ē“┐┤┴╦ĪŻ

╩ūŽ╚Ż¼Ą½ļSų°╩ął÷Ą─│╔╩ņŻ¼Ž¹┘Mš▀Ą─ąĶŪ¾ęčĮø▓╗į┘╩Ūå╬╝āĄ─ārĖ±▒╚Ų┤Ż¼ŲĘ┼ŲĖĮ╝ėųĄĪó┐┌╬ČĄ─¬Ü╠žąįęį╝░¾w“×ĖąĄ─╠ß╔²│╔×ķ┴╦╦¹éā▀xō±’ŗŲĘĄ─ĻPµIę“╦žĪŻŲõ┤╬Ż¼ęčĮøįĮüĒįĮČÓĄ─ą┬▓Ķ’ŗŲĘ┼ŲŽ┬ł÷ģó┘ÉŻ¼└²╚ńŻ¼═¼ę╗ārĖ±Ä¦Ą─▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Ą╚ŲĘ┼Ųę▓į┌▓╗öÓ═Ų│÷Ė▀ąįār▒╚Ą─▓Ķ’ŗ«aŲĘŻ¼┼c╣┼▄°ą╬│╔ų▒ĮėĖéĀÄŻ¼į┘╝ė╔ŽŻ¼ę╗ą®Ė▀Č╦ŲĘ┼Ų╚ńŽ▓▓ĶĪó─╬讥─▓Ķę▓ķ_╩╝░l┴”Ž┬│┴╩ął÷Ż¼▀Mę╗▓ĮöDē║╣┼▄°Ą─╩ął÷Ę▌Ņ~Ż¼į┌▀@ĘNŪķørŽ┬Ż¼╣┼▄°╚ń╣¹└^└må╬╝āę└┐┐Ą═ār▓▀┬įŻ¼║▄ļyį┌ĖéĀÄųą├ōĘfČ°│÷Ż¼╔§ų┴┐╔─▄├µ┼R╩ął÷Ę▌Ņ~Ž┬ĮĄĄ─’LļUĪŻ

łDŲ¼üĒį┤Ż║Ž▓▓ĶąĪ│╠ą“

┤╦═ŌŻ¼×ķ┴╦▒Ż│ųĄ═ārā×ä▌Ż¼╣┼▄°Ė³ąĶę¬į┌│╔▒Š┐žųŲĘĮ├µ▓╗öÓ┼¼┴”Ż¼Ą½ļSų°įŁ▓─┴ŽārĖ±Ą─╔ŽØq║═╚╦┴”│╔▒ŠĄ─į÷╝ėŻ¼│╔▒Šē║┴”ę▓į┌▓╗öÓį÷┤¾Ż¼╚ń╣¹▓╗─▄ėąą¦┐žųŲ│╔▒ŠŻ¼╣┼▄°Ą─└¹ØÖ┐šķgīóĢ■╩▄ĄĮć└ųžöDē║Ż¼ė░Ēæ╣½╦ŠĄ─ė»└¹─▄┴”ĪŻę¬ų¬Ą└Ą─╩ŪŻ¼╣┼▄°į┌2024─ĻĄ─├½└¹┬╩Ż¼ęčĮøÅ─2023─ĻĄ─45%ĮĄų┴42%Ż¼ā¶└¹┬╩ę▓Å─12%ĮĄų┴10%ĪŻ

Ė³▓╗╠߯¼öUÅłæBä▌Ą─Ę┼ŠÅ┼cė»└¹┌ģä▌▓©äėŻ¼┐╔─▄ęčĮøė|╝░┴╦╣┼▄°Ī░╠ņ╚╗Ī▒į÷ķL▀ģĮńŻ¼╝ė┤¾ĖéĀÄ╗I┤aĄ─┤·ārŻ¼ä▌▒žę¬ė├Ė³ČÓĄ─┘YĮüĒ║╗īŹäōą┬┼c╣®æ¬µ£Ż¼Ą½╣┼▄°Ą─žōé∙┬╩Ż¼ā░╚╗ęčĮøŠėĖ▀▓╗Ž┬ĪŻ

╝ė├╦į÷ķLĘ”┴”Ż¼Ž▌╚ļė»└¹├¼Č▄└¦Š│

į┌╣┼▄°┐ņ╦┘░lš╣Ą─═¼ĢrŻ¼ę╗ĘĮ├µ╩Ūą┬╩Į▓Ķ’ŗąąśIĄ─┐ņ╦┘’¢║═Ż¼ę╗ĘĮ├µ╩ŪŽ¹┘M┤¾ŁhŠ│Ą─š¹¾w╩š┐sĪŻ▀@ĢrŻ¼ą┬╩Į▓Ķ’ŗ┐ņ╦┘ū▀▀^Ī░┼▄±R╚”ĄžĪ▒Ą─Ģr┤·Ż¼üĒĄĮąĶę¬╔ŅĖ¹«ŗ╚”Ą─ļAČ╬ĪŻ

░¼├Įū╔įāöĄō■’@╩ŠŻ¼2024─Ļųąć°ą┬╩Į▓Ķ’ŗ╩ął÷ęÄ─Żīó▀_ĄĮ3547.2ā|į¬Ż¼ŅAėŗ╬┤üĒÄū─Ļųąć°ą┬╩Į▓Ķ’ŗ╩ął÷ęÄ─ŻīóŠS│ųąĪĘ∙Ą½ĘĆČ©Ą─į÷ķLæBä▌Ż¼ĄĮ2028─Ļėą═¹═╗ŲŲ4000ā|į¬ĪŻ

▀M╚ļą┬ų▄Ų┌Ż¼Ė„éĆŲĘ┼Ųę▓ę¬╝ė╦┘┼▄±R╚”ĄžŻ¼╝ė├╦öUĄĻŠ═╩Ū═©ė├Ą─╗I┤aų«ę╗ĪŻ

Ą½¤ošō╩Ū╣┼▄°▀Ć╩Ū═¼ę╗┼Ųū└╔ŽĄ─£¹╔Ž░óę╠╔§ų┴├█č®▒∙│ŪŻ¼Ųõų„ę¬╩š╚ļüĒį┤╩ŪŽ“╝ė├╦╔╠õN╩█╔╠ŲĘ╝░įOéõŻ¼ęį╝░╠ß╣®╝ė├╦╣▄└ĒĘ■äšĪŻ

Ė∙ō■2024─ĻŪ░╚²╝ŠČ╚žöł¾Ż¼╣┼▄°Ą─ĀI╩šĮYśŗ’@╩ŠŻ¼Ųõ╔╠ŲĘõN╩█Ż©░³└©╦«╣¹Īó╣¹ųŁĪó▓Ķ╚~Īó╚ķųŲŲĘĄ╚Ż®╩š╚ļš╝┐éĀI╩šĄ─75.6%Ż¼╝ė├╦╣▄└ĒĘ■äš╩š╚ļš╝19.8%Ż¼Č°╝ė├╦╔╠įOéõõN╩█š╝▒╚ät▌^ąĪŻ¼āH×ķ4.4%ĪŻų▒ĀIĄĻ╩š╚ļÄū║§┐╔ęį║÷┬į▓╗ėŗŻ¼š╝▒╚āH×ķ0.2%ĪŻ▀@ę╗Ūą▒Ē├„Ż¼╣┼▄°Ą─╩š╚ļÄū║§═Ļ╚½ę└┘ćė┌╝ė├╦╔╠Ą─▒Ē¼FŻ¼ę“┤╦Ż¼╝ė├╦╔╠Ą─ĮøĀIĀŅørų▒Įėė░Ēæ╣½╦ŠĄ─š¹¾wśI┐āĪŻ

Ą½¤oöĄ╝ė├╦╔╠Ą─▒│║¾Ż¼╩Ūę└┐┐╣┼▄°Į©┴óŲĄ─╣®æ¬µ£üĒ═Ļ│╔š¹éĆ╔╠śI─Ż╩ĮĄ─┴„═©Ż¼ę“×ķŻ¼╣®æ¬µ£Å─į┤Ņ^ĄĮĮKČ╦Ą─ūhār─▄┴”ĪóŲĘ┘|ā×ä▌Ą╚Ż¼Č╝│╔×ķ╣┼▄°Ė„éĆ╝ė├╦╔╠į┌ĮKČ╦╩ął÷Ą─╗I┤aĪŻĄ½▀z║ČĄ─╩ŪŻ¼į┌╣®æ¬µ£╣▄└ĒĘĮ├µŻ¼╣┼▄°ļm╚╗ōĒėą▌^×ķ═Ļ╔ŲĄ─└õµ£é}ā”║═╬’┴„¾wŽĄŻ¼─▄ē“īŹ¼Fī”Ą═ŠĆ│Ū╩ąķTĄĻĄ─Č╠▒Ż┘|Ų┌§r╣¹┼õ╦═Ż¼Ą½Ųõ▓╔┘Å│╔▒ŠŽÓī”▌^Ė▀Ż¼╔╠ŲĘõN╩█śIäš├½└¹┬╩×ķ18.8%ĪŻ

┤╦═ŌŻ¼╣┼▄°Ą─╣®æ¬µ£▓╔┘Åų„ę¬ę└┘ćė┌«aĄžų▒▓╔║═┼c╣®æ¬╔╠Ą─ķLŲ┌║Žū„Ż¼ļm╚╗─▄ē“▒ŻūCįŁ▓─┴ŽĄ─ą┬§r║═┘|┴┐Ż¼Ą½į┌įŁ▓─┴ŽārĖ±▓©äė▌^┤¾ĢrŻ¼│╔▒Š┐žųŲĄ─ē║┴”ę▓Ģ■ļSų«į÷╝ėĪŻ└²╚ńŻ¼2022─Ļ╣┼▄°▓╔┘Å┴╦ėŌ81600ćŹĪóŲĘĘN│¼30ĘNĄ─ą┬§r╦«╣¹Ż¼Ž“╔Žė╬▓╔┘Åš╝▒╚Ė▀▀_9│╔ęį╔ŽŻ¼╚¶ė÷ĄĮūį╚╗×─║”╗“╩ął÷╣®ąĶūā╗»ī¦ų┬╦«╣¹ārĖ±╔ŽØqŻ¼╣┼▄°Ą─▓╔┘Å│╔▒Šīó├µ┼R▌^┤¾ē║┴”Ż¼▀MČ°ė░ĒæŲõŽ“╝ė├╦╔╠Ą─╣®žøārĖ±║═╝ė├╦╔╠Ą─ĮøĀI│╔▒ŠĪŻ

Ųõ┤╬Ż¼į┌╝ė├╦│╔▒ŠĘĮ├µŻ¼╣┼▄°╝ė├╦╔╠ąĶę¬ų¦ĖČĄ─┘Mė├ŽÓī”▌^Ė▀Ż¼░³└©│§╩╝╝ė├╦Ę■äš┘MĪóę╗┤╬ąįĘ■äš┘MĪó▒ŻūCĮĪóčbą▐┘MĪóįOéõ┘M║═įŁ┴Ž┘MĄ╚ĪŻļm╚╗╣┼▄°į┌2024─Ļ═Ų│÷┴╦Ī░╩ū─Ļ├Ō╝ė├╦┘MĪ▒Ą─š■▓▀Ż¼Ą½▀@ę╗ā×╗▌▓óø]ėąĖ∙▒ŠĖ─ūā╝ė├╦╔╠Ą─│╔▒ŠĮYśŗŻ¼ę“×ķ▀@ą®┘Mė├Ģ■į┌Ą┌Č■─Ļ╚½Ņ~ų¦ĖČĪŻ┤╦═ŌŻ¼├┐į┬╝ė├╦╔╠▀ĆąĶų¦ĖČķTĄĻ▓╔┘ÅŅ~15%ų┴20%Ą─╣╠Č©Ę■äš┘MŻ¼▀Mę╗▓Į╝ėųž┴╦Ųõžöäšžōō·Ż¼▀@śėę╗üĒŻ¼╝ė├╦╔╠īŹļH─▄½@Ą├Ą─└¹ØÖ┐šķgŠ═ŽÓ«öėąŽ▐ĪŻ

▀@ĘNĖ▀│╔▒ŠĄ─╝ė├╦─Ż╩ĮŻ¼¤oę╔ī”╝ė├╦╔╠Ą─╬³ę²┴”ųØu£p╚§Ż¼ō■╣½ķ_ą┼ŽóŻ¼2023─Ļ╣┼▄°╚½─Ļą┬į÷╝ė├╦╔╠2085╚╦Ż¼╚╗Č°═╦│÷Ą─╝ė├╦╔╠ę▓▀_ĄĮ┴╦420╚╦Ż¼┐é╝ė├╦╔╠öĄ×ķ4614╚╦Ż¼ĄĮ┴╦2024─ĻŻ¼Ū░╚²╝ŠČ╚Ą─öĄō■ät’@Ż¼ą┬╝ė├╦╔╠öĄ┴┐┤¾Ę∙Ž┬╗¼Ż¼āH×ķ871╚╦Ż¼Č°═╦│÷Ą─╝ė├╦╔╠į÷╝ėų┴643╚╦Ż¼ī¦ų┬┐é╝ė├╦╔╠öĄāHį÷ų┴4842╚╦Ż¼▀@Ų┌ķg╝ė├╦╔╠Ą─┴„╩¦┬╩ę▓į┌▓╗öÓ╔Ž╔²Ż¼Å─2021─ĻĄ─6.2%▄S╔²ų┴2024─Ļ9į┬Ą─11.7%ĪŻ

ĮYšZ

ą┬╩Į▓Ķ’ŗĄ─’L┤Ą┴╦ėų┤ĄŻ¼ĮøÜv┴╦Č╠Ģ║Č°▌x╗═Ą─ę░ąUį÷ķLŲ┌Ż¼─▄┴¶Ž┬üĒĄ─Č╝╩Ū┤¾└╦╠į╔│ųąĄ─ĮĄ[Ż¼╣┼▄°─▄ū÷ĄĮąąśIā╚10-20į¬ÖnĄ─²łŅ^ŲĘ┼ŲŻ¼ŲõīŹ║▄ļyĪŻ

▀@Ų┌ķg╣┼▄°ę▓ĮøÜv┴╦įSČÓ╩°┐`ų°š¹éĆą┬▓Ķ’ŗąąśI░lš╣Ą─Ī░═©▓ĪĪ▒Ż¼▒╚╚ń╩│ŲĘ░▓╚½Īó▒╚╚ńęįüĒĀIõNį÷╝ė╗I┤aŻ║2023─Ļ3į┬Ż¼║■▒▒ĮøęĢĄ─315═ĒĢ■╔ŽŻ¼╣┼▄°Īó▓Ķ░┘Ą└ĪóĢ°ęÓ¤²Ž╔▓▌Ą╚ČÓ╝ęų¬├¹ą┬▓Ķ’ŗŲĘ┼Ų╝Ŗ╝Ŗ▒╗Ī░³c├¹Ī▒Ż¼Įę┬Č┤µį┌┤█Ė─╩│▓─ėąą¦Ų┌ś╦║×Īóīó▀^Ų┌╩│▓─┼c╬┤▀^Ų┌╩│▓─╗ņ║Ž╩╣ė├Ż¼ęį╝░▀`ęÄ╠Ē╝ė╩│ŲĘ╠Ē╝ė䮥╚å¢Ņ}Ż╗2023─ĻŻ¼╣┼▄°Ą─ÅVĖµ╝░ą¹é„┘M×ķ6252.2╚fį¬Ż¼═¼▒╚į÷ķL70.72%Ż╗ĄĮĮ±─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°Ą─ÅVĖµ╝░ą¹é„┘M×ķ1.16ā|į¬Ż¼═¼▒╚į÷ķL171.41%ĪŻ

Ą½¤ošō▓©Ø²ø░ė┐╚ń║╬ĘŁØLŻ¼ą┬▓Ķ’ŗĄ─╩ął÷ĮŪų▓╗╣▄╩ŪārĖ±░³ć·ŲĘ┘|Ż¼▀Ć╩ŪŲĘ┘|░³ć·ārĖ±Ż¼į┌ĘĆČ©ų«║¾ę╗Č©Č╝Ģ■═∙ųąķg┐┐önĪ¬Ī¬Ž▓▓ĶĄ╚Ė▀å╬ārå╬ŲĘÄūĘ¼Ž┬š{Īó├█č®▒∙│Ūėų╚½ŠĆ╔Žš{Ż¼▀@╩Ūė╔└¹ęµūŅ┤¾╗»Ą─įŁätøQČ©Ą─Ż¼ū¾┴╦ø]ėą╩ął÷Ż¼ėę┴╦ø]ėą└¹ØÖĪŻ

«öę╗╝■╩┬š²į┌│╔×ķąąśI╣▓ūRĄ─Ģr║“Ż¼ätęŌ╬Čų°▀@▓┼╩ŪąąśIĄ─Ī░▒MŅ^Ī▒ĪŻ╣┼▄°╔Ž╩ąų«║¾Ż¼╗“įS▓┼╩ŪŲõ┤“Ēæ▀@ł÷æł÷Ą─Ī░ķ_Ņ^Ī▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį