│¼5000ā|▀\(y©┤n)äė(d©░ng)ą¼Ę■┘ÉĄ└Ż¼▒Š═┴ŲĘ┼Ųę¬Ī░┐Ė┤¾ŲņĪ▒

│÷ŲĘ/┴Ń╩█╔╠śI(y©©)įu(p©¬ng)šō

ųąć°▀\(y©┤n)äė(d©░ng)ą¼Ę■╩ął÷ć°žøŲĘ┼Ų╚½├µß╚ŲĪŻ

ęį░▓╠żĪó└ŅīÄĪó╠ž▓ĮĪó361Č╚×ķ╩ūĄ─ć°«a(ch©Żn)ĻćĀI2024─Ļ╚½─Ļ┐éĀI╩š═╗ŲŲ1230ā|į¬Ż¼▌^2023─Ļ┐éĀI╩šį÷│¼100ā|į¬Ż¼╩ū┤╬│¼įĮ─═┐╦Īó░óĄŽ▀_(d©ó)╦╣ųąć°ģ^(q©▒)┐é║═Ż©╝s750ā|į¬Ż®ĪŻ361Č╚ĀI╩š╩ūŲŲ░┘ā|į¬┤¾ĻP(gu©Īn)Ż¼╠ž▓Įā¶└¹ØÖį÷ķL20%äō(chu©żng)Üv╩Ęą┬Ė▀Ż¼░▓╠ż╝»łF(tu©ón)╩ū┤╬═╗ŲŲŪ¦ā|ĀI╩š┤¾ĻP(gu©Īn)Ż¼│╔×ķ└^─═┐╦Īó░óĄŽ▀_(d©ó)╦╣ų«║¾╚½Ū“Ą┌╚²╝ęĀI╩š│¼Ū¦ā|Ą─¾wė²ė├ŲĘ╝»łF(tu©ón)ĪŻ

ĪČ2024╚½Ū“¾wė²ė├ŲĘąąśI(y©©)ł¾(b©żo)ĖµŻ║ąąäė(d©░ng)ŲüĒĪĘł¾(b©żo)Ėµ’@╩ŠŻ¼ć°žøŲĘ┼Ų┼cć°ļHŲĘ┼ŲĄ─ĖéĀÄįĮüĒ╝ż┴ęŻ¼į┌ąąśI(y©©)ĖéĀÄųąŻ¼╚½Ū“Š▐Ņ^╩¦╚źā×(y©Łu)ä▌Ż¼ųąć°▒Š═┴ŲĘ┼Ųš╝ō■(j©┤)┴╦Ū░20┤¾ŲĘ┼Ųųą╝s60%Ą─╩ął÷Ę▌Ņ~ĪŻųąć°▒Š═┴▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲęčÅ─Ī░ūĘ┌sš▀Ī▒═æūā?y©Łu)ķĪ░ŅI(l©½ng)┼▄š▀Ī▒Ż¼ęį┐Ų╝╝ė▓īŹ(sh©¬)┴”ųž╦▄ąąśI(y©©)įÆšZÖÓ(qu©ón)Ż¼Ī░ųąć°╦┘Č╚Ī▒š²į┌Ė─īæ╚½Ū“▀\(y©┤n)äė(d©░ng)Ė±ŠųĪŻ

▒Š═┴ŲĘ┼ŲśI(y©©)┐ā▒¼░l(f©Ī)Ż║╦─Š▐Ņ^Ą─░┘ā|ą┬æ(zh©żn)ł÷

Å─╩ął÷Ė±ŠųüĒ┐┤Ż¼Į³─ĻüĒć°ā╚(n©©i)ŲĘ┼Ųätš╣¼F(xi©żn)│÷ÅŖ(qi©óng)ä┼Ą─ß╚Ųä▌Ņ^Ż¼░▓╠żĪó└ŅīÄĪó╠ž▓ĮĪó361Č╚Ą╚ŲĘ┼ŲĀI╩šį÷ķLŽÓ«ö(d©Īng)┴┴č█Ż¼ąąśI(y©©)Ė±Šų│╩¼F(xi©żn)Ī░ę╗│¼ČÓÅŖ(qi©óng)Ī▒æB(t©żi)ä▌ĪŻ

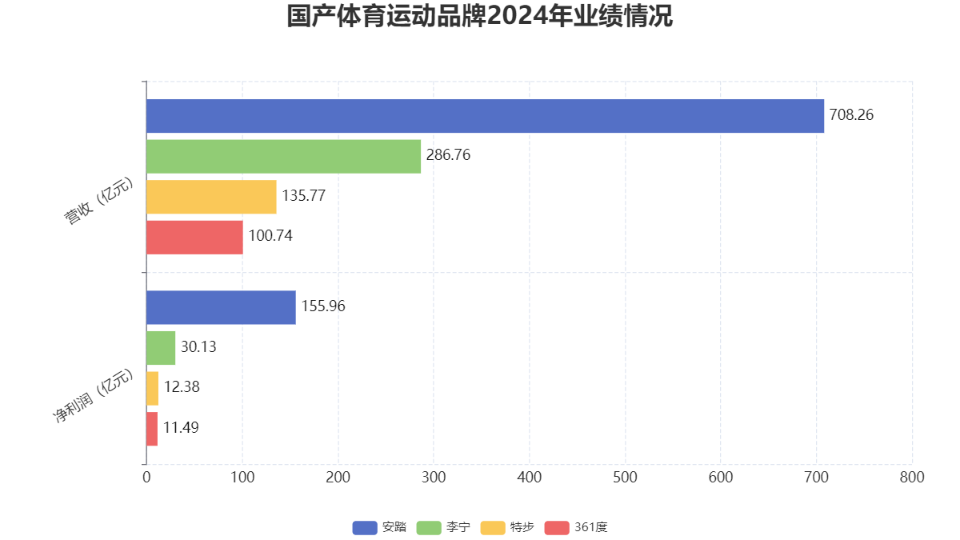

Š▀¾wüĒ┐┤Ż¼2024─ĻŻ¼░▓╠ż╚į╚╗ĘĆ(w©¦n)ū°ć°ā╚(n©©i)ąąśI(y©©)²łŅ^Ą─īÜū∙Ż¼ęį708.26ā|į¬ĀI╩šĘĆ(w©¦n)Šėć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼Ų░±╩ūŻ¼═¼▒╚į÷ķL13.6%ĪŻ╚¶ėŗ(j©¼)╚ļŲņŽ┬üå¼öĘę¾wė²Ą─377.52ā|į¬╩š╚ļŻ¼░▓╠żŽĄ┐éĀI╩š═╗ŲŲŪ¦ā|Ż¼│╔×ķ╚½Ū“Ą┌╚²╝ę▀~╚ļĪ░Ū¦ā|ŠŃśĘ▓┐Ī▒Ą─¾wė²╝»łF(tu©ón)Ż¼┼c─═┐╦Īó░óĄŽ▀_(d©ó)╦╣▓ó┴ą╚²ÅŖ(qi©óng)ĪŻ

▓ĘųŲĘ┼ŲüĒ┐┤Ż¼░▓╠żŲĘ┼Ų╩š╚ļ═¼▒╚į÷ķL10.6%ĄĮ335.22ā|į¬Ż¼F(xi©żn)ILA╩š╚ļ═¼▒╚į÷ķL6.1%ĄĮ266.26ā|į¬ĪŻĄŽ╔Ż╠žĪó┐╔┬ĪĄ╚╦∙ėąŲõ╦¹ŲĘ┼Ų╩š╚ļ═¼▒╚į÷ķL53.7%ĄĮ106.78ā|į¬ĪŻ2024─ĻŻ¼░▓╠ż╝»łF(tu©ón)ā¶└¹ØÖ═¼▒╚į÷ķL52.4%Ż¼▀_(d©ó)ĄĮ155.96ā|į¬ĪŻĮø(j©®ng)ĀIęń└¹ĘĮ├µŻ¼│²FILAŽ┬╗¼2.6%Ż¼Ųõ╦¹ŲĘ┼ŲČ╝│╩¼F(xi©żn)│÷╔ŽØqĄ─┌ģä▌ĪŻ

└ŅīÄätį┌▐D(zhu©Żn)ą═Ļć═┤ųą│╩¼F(xi©żn)Ēgąįį÷ķLŻ¼2024─ĻŻ¼└ŅīÄīŹ(sh©¬)¼F(xi©żn)╩š╚ļ286.8ā|į¬Ż¼═¼▒╚į÷ķL3.9%Ż¼äō(chu©żng)Ž┬ą┬Ė▀ĪŻ▒M╣▄į÷╦┘ėą╦∙Ę┼ŠÅŻ¼└¹ØÖŽ┬╗¼Ż¼Ą½└ŅīÄī”(du©¼)ųąć°ŖW╬»Ģ■(hu©¼)Ą─║Žū„Ż¼ę▓Įo╩ął÷ĦüĒ┴╦╬┤üĒą┼ą─ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼2024─Ļ└ŅīÄ┼▄▓ĮŲĘŅÉ┴„╦«į÷ķL25%Ż¼│¼▌pĪó’wļŖĪó│Ó═├╚²┤¾┼▄ą¼õN┴┐═╗ŲŲ1060╚fļpŻ¼ą¼ŅÉ╩š╚ļš╝▒╚╠ß╔²ų┴49.9%ĪŻ

╠ž▓Įätæ{ĮĶ"┼▄▓Į╔·æB(t©żi)"æ(zh©żn)┬į«É▄Ŗ═╗ŲŻ¼ĀI╩šį÷╝ė6.5%ų┴╚╦├±Ä┼135.772ā|į¬Ż¼12.38ā|į¬ā¶└¹ØÖäō(chu©żng)Üv╩Ęą┬Ė▀Ż¼╩Ū╦─┤¾ć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼Ųųą└¹ØÖį÷ķLūŅ┐ņĄ─ĪŻŲņŽ┬╦„┐Ą─ßŲĘ┼Ų╩š╚ļ═╗ŲŲ10ā|į¬Ż¼57.2%Ą─į÷╦┘ę▓ėĪūC┴╦┤╣ų▒┘ÉĄ└╔ŅĖ¹Ą─ār(ji©ż)ųĄĪŻį┌┴∙┤¾±R└Ł╦╔┘É╩┬ųą┼cų„ŲĘ┼Ų║Žėŗ(j©¼)┤®ų°┬╩▀_(d©ó)33.9%Ż¼śŗ(g©░u)ų■ŲĪ░┤¾▒Ŗ+īŻśI(y©©)Ī▒ļp▌å“ī(q©▒)äė(d©░ng)─Ż╩ĮŻ¼▀M(j©¼n)ę╗▓Įņ¢╣╠┴╦Ųõį┌īŻśI(y©©)┼▄▓ĮŅI(l©½ng)ė“Ą─ā×(y©Łu)ä▌ĪŻ

Č°361Č╚¤oę╔╩ŪūŅ┴┴č█Ą─║┌±RŻ¼2024─Ļ╝»łF(tu©ón)īŹ(sh©¬)¼F(xi©żn)ĀI╩š═¼▒╚į÷ķL19.6%Ż¼▀_(d©ó)╚╦├±Ä┼100.7ā|į¬Ż¼│╔×ķĄ┌╦─éĆ(g©©)ĀI╩šŲŲ░┘ā|Ą─ć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĪŻ361Č╚ęčīŹ(sh©¬)¼F(xi©żn)▀B└m(x©┤)4─Ļ?du©¼)I╩šļp╬╗öĄ(sh©┤)į÷ķLŻ¼├½└¹ØÖīŹ(sh©¬)¼F(xi©żn)20.8%Ą─į÷ķLŻ¼▀_(d©ó)ĄĮ41.83ā|į¬Ż¼ė»└¹─▄┴”▀M(j©¼n)ę╗▓Įį÷ÅŖ(qi©óng)ĪŻ═©▀^┐Ų╝╝äō(chu©żng)ą┬Īó┘É╩┬ĀIõN║═Ū■Ą└═žš╣Ą╚ČÓŠSČ╚▓╝ŠųŻ¼361ĪŃ│╔╣”▄Q╔ĒąąśI(y©©)Ą┌ę╗╠▌ĻĀ(du©¼)ĪŻ

Ī░ę╗├µ╩Ū╩ął÷Ą─į÷┴┐┐šķgŻ¼ę╗├µ╩Ūć°žøŽ¹┘M(f©©i)│ų└m(x©┤)Ė▀ØqŻ¼▀@╩Ū╩ął÷ĦüĒĄ─╝t└¹Ż¼Įoć°ā╚(n©©i)▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĖ³║├Ą─╔Ž╠Į┐šķgĪŻ▒Š═┴ŲĘ┼Ųę¬ūźūĪ▀@▓©ÖC(j©®)Ģ■(hu©¼)Ż¼▀M(j©¼n)ę╗▓Į╠ß╔²╩ął÷š╝ėą┬╩ĪŻĪ▒ėąĘų╬÷Ĥ▒Ē╩ŠĪŻ

▒Š═┴▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲėŁüĒ╝»¾wį÷ķLĄ─═¼Ģr(sh©¬)Ż¼ć°ļHŲĘ┼Ųģsį÷ķLĘ”┴”ĪŻ─═┐╦2024žö(c©ói)─Ļ?du©¼)I╩šāHį÷ķL1%Ż¼2025žö(c©ói)─ĻŪ░╚²╝ŠČ╚Ė³╩Ū▀B└m(x©┤)ĀI╩šĪóā¶└¹ØÖļpĮĄŻ¼ųąć°╩ął÷į÷╦┘Ę┼ŠÅų┴éĆ(g©©)╬╗öĄ(sh©┤)Ż╗░óĄŽ▀_(d©ó)╦╣ätæ{ĮĶæ(zh©żn)┬įš{(di©żo)š¹īŹ(sh©¬)¼F(xi©żn)ė|ĄūĘ┤ÅŚŻ¼╚½Ū“ĀI╩šį÷ķL12%Ż¼┤¾ųą╚Aģ^(q©▒)▀B└m(x©┤)Ų▀╝ŠČ╚š²į÷ķLŻ¼Ą½34.59ā|ÜWį¬Ą─ęÄ(gu©®)─Ż╚į▓╗ūŃ░▓╠żų„ŲĘ┼ŲĪŻLululemonęį106ā|├└į¬ĀI╩šĪó17%Ą─ā¶└¹ØÖį÷╦┘│╔×ķĖ▀Č╦╩ął÷┌A╝ęŻ¼Ą½Ųõį┌ųąć°╩ął÷Ą─ØB═Ė┬╩╚į├µ┼R▒Š═┴ŲĘ┼ŲĄ─ÅŖ(qi©óng)┴”Ščō¶ĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įu(p©¬ng)šōĪ╣šJ(r©©n)×ķŻ¼ć°ļHŲĘ┼ŲĄ─└¦Š│į┤ė┌ī”(du©¼)│▒┴„Ę¹╠¢(h©żo)Ą─▀^Č╚ę└┘毩╚ń─═┐╦ī”(du©¼)AJŽĄ┴ąĄ─═Ėų¦Ż®┼c▒Š═┴╗»äō(chu©żng)ą┬Ą─£■║¾Ż¼Č°▒Š═┴ŲĘ┼Ųæ{ĮĶī”(du©¼)Ž¹┘M(f©©i)š▀ąĶŪ¾Ą─Š½£╩(zh©│n)Č┤▓ņŻ¼š²į┌Ė─īæĪ░ąįār(ji©ż)▒╚=Ą═Č╦Ī▒Ą─╣╠ėąšJ(r©©n)ų¬ĪŻ

ČÓŠS═╗ŲŲŻ¼▒Š═┴ŲĘ┼Ųį÷ķL├▄┤a

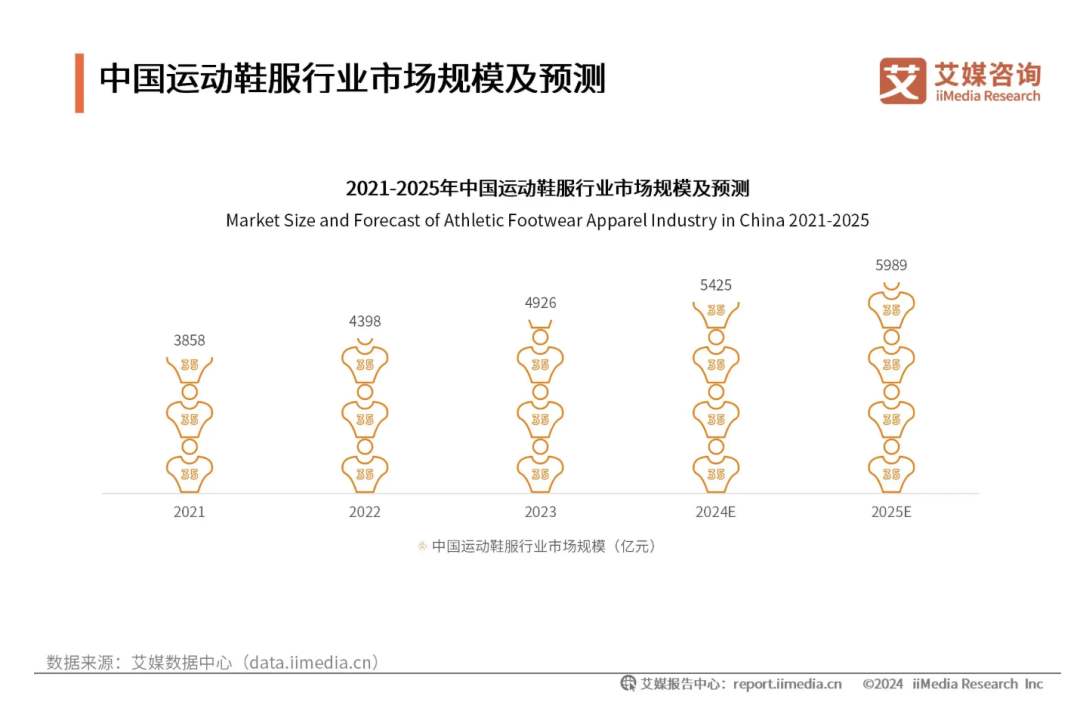

╬ęéāšŠį┌╩ął÷ĮŪČ╚üĒ┐┤Ż¼Į³─Ļ▀\(y©┤n)äė(d©░ng)ą¼Ę■╩ął÷│ų└m(x©┤)Ž“║├ĪŻō■(j©┤)░¼├Įū╔įāŅA(y©┤)ėŗ(j©¼)Ż¼ų┴2025─ĻŻ¼ųąć°▀\(y©┤n)äė(d©░ng)ą¼Ę■ąąśI(y©©)╩ął÷ęÄ(gu©®)─Żėą═¹į÷ų┴5989ā|į¬Ż¼2021-2025─ĻŅA(y©┤)Ų┌─Ļ╗»į÷╦┘×ķ11.62%ĪŻ

«ö(d©Īng)╚╗ĖéĀÄę▓į┌╝ėäĪĪŻć°ā╚(n©©i)▀\(y©┤n)äė(d©░ng)ą¼Ę■ŲĘ┼Ųį┌äō(chu©żng)ą┬čą░l(f©Ī)Īó╣®æ¬(y©®ng)µ£ĘĮ├µĄ─═Č╚ļŻ¼▀@╩ŪŲĘ┼Ų╔·ķLĄ─ā╚(n©©i)äė(d©░ng)┴”Ż¼╩╣Ą├Ųõš²į┌╝ė┐ņć°ļH╗»ĪŻ╔§ų┴ėąć°ļHŲĘ┼Ųķ_╩╝│÷¼F(xi©żn)Ą╣▀^üĒ│Łęuć°žøŲĘ┼ŲĄ─įO(sh©©)ėŗ(j©¼)ĪŻį┘╝ė╔Žą┬┴Ń╩█Īóą┬ĀIõNĄ─ĘĮ╩ĮŻ¼╩╣Ą├ć°žøŲĘ┼Ųėą┴╦Ė³ČÓÅØĄ└│¼▄ćĄ─┐╔─▄ĪŻ

╩ūŽ╚╩Ū┐Ų╝╝┘x─▄Īó«a(ch©Żn)ŲĘäō(chu©żng)ą┬│╔×ķĮ³─ĻüĒ▒Š═┴▀\(y©┤n)äė(d©░ng)ą¼Ę■ŲĘ┼Ųß╚Ų┼cūĘ┌sć°ļHŲĘ┼ŲĄ─ĻP(gu©Īn)µI░l(f©Ī)┴”³c(di©Żn)ĪŻ

iiMedia ResearchŻ©░¼├Įū╔įāŻ®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼62.28%Ą─Ž¹┘M(f©©i)š▀▒Ē╩Š▀\(y©┤n)äė(d©░ng)ą¼Ą─╣”─▄ė├═Š╩Ū╦¹éā┘Å┘I▀\(y©┤n)äė(d©░ng)ą¼Ģr(sh©¬)ūŅūóųžĄ─ę“╦žŻ¼46.75%Ą─Ž¹┘M(f©©i)š▀▒Ē╩Š┘Å┘I▀\(y©┤n)äė(d©░ng)ą¼Ė³ūóųžīŻśI(y©©)Č╚Ż©░▓╚½ąįĪó┐Ų╝╝║¼┴┐Ż®ĪŻÅŖ(qi©óng)╗»┐Ų╝╝ī┘ąįŻ¼ęč│╔×ķ▒Š═┴ŲĘ┼Ų«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ą─║╦ą─ĖéĀÄ┴”ĪŻ

2024─ĻŻ¼░▓╠żĪó└ŅīÄĪó╠ž▓ĮĄ╚ć°«a(ch©Żn)ŲĘ┼Ųį┌┐Ų╝╝čą░l(f©Ī)╔Ž│╔╣¹’@ų°ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼░▓╠ż╝»łF(tu©ón)2024─Ļį┌äō(chu©żng)ą┬čą░l(f©Ī)ĘĮ├µĄ─═Č╚ļ╝s20ā|į¬Ż¼äō(chu©żng)Ž┬ą┬Ė▀Ż¼╩«─Ļ└█ėŗ(j©¼)│¼200ā|Ż¼Ā┐Ņ^│╔┴óĪ░¾wė²ė├ŲĘ«a(ch©Żn)śI(y©©)äō(chu©żng)ą┬┬ō(li©ón)║Ž¾wĪ▒Ż¼═Ųäė(d©░ng)Ė▀ąį─▄▓─┴Ž┼c▀\(y©┤n)äė(d©░ng)┐ŲīW(xu©”)═╗ŲŲŻ¼─┐Ū░║╦ą─┐Ų╝╝ęč╗∙▒ŠīŹ(sh©¬)¼F(xi©żn)ūįų„čą░l(f©Ī)ĪŻ2024─Ļ═Ų│÷Ą─ć°ā╚(n©©i)╩ū┐Ņūįų„čą░l(f©Ī)Ė▀ąį─▄Ę└╦«═Ėر▓─┴ŽĪ░░▓╠ż─żĪ▒┤“ŲŲGORE-TEXē┼öÓŻ¼Ę└’L(f©źng)├µ┴ŽaeromaxĪó░▓╠żā║═»Ą─ūŃ╣Ł┐Ų╝╝Ą╚▒╗æ¬(y©®ng)ė├ė┌Ė³ČÓą¼Ę■«a(ch©Żn)ŲĘĪŻ

▓╗ų╣░▓╠żŻ¼└ŅīÄĪ░│¼?┐Ų╝╝Ī▒ęį89%─▄┴┐╗žÜw┬╩╦óą┬ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)Ż¼╩«─Ļčą░l(f©Ī)═Č╚ļ│¼35ā|į¬Ż¼ąį─▄▒╚╝ńć°ļHĒö╝Ō▓─┴ŽŻ¼’wļŖ 5Ultraęį2299į¬╩█ār(ji©ż)╦óą┬ć°«a(ch©Żn)┼▄ą¼ār(ji©ż)Ė±╠ņ╗©░ÕĪŻ╠ž▓ĮĮ©│╔ć°╝ę╝ē(j©¬)┼▄▓Į┐ŲīW(xu©”)īŹ(sh©¬)“×(y©żn)╩ęŻ¼160XŽĄ┴ą╠╝░Õ┼▄ą¼ų·┴”▀\(y©┤n)äė(d©░ng)åT┤“ŲŲ╚½ć°╝o(j©¼)õøŻ¼╠╝░Õ┼▄ą¼Å═(f©┤)┘Å┬╩42%Ż¼│¼įĮ─═┐╦PegasusŽĄ┴ąĪŻ361Č╚ätęį3.4%Ą─čą░l(f©Ī)═Č╚ļ▒╚ŠėąąśI(y©©)╩ū╬╗Ż¼633ĒŚ(xi©żng)īŻ└¹śŗ(g©░u)Į©Ų£pšĪó▒Ż┼»Ą╚┤╣ų▒╝╝ąg(sh©┤)ŠžĻćĪŻ

Č■╩ŪŻ¼ųąĖ▀Č╦╗»ŲŲŠų┼c╝Ü(x©¼)Ęų╔ŅĖ¹äō(chu©żng)įņ┴╦Ė³ČÓ╦{(l©ón)║Ż╩ął÷Ż¼Š½£╩(zh©│n)▓ČūĮŽ¹┘M(f©©i)╔²╝ē(j©¬)ĪŻ«ö(d©Īng)ć°ļHŲĘ┼Ųį┌┤¾▒Ŗ╩ął÷įŌė÷į÷ķLŲ┐ŅiĢr(sh©¬)Ż¼ć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼Ųš²═©▀^Ī░Ė▀Č╦═╗ć·+╝Ü(x©¼)Ęų╔ŅĖ¹Ī▒ķ_▒┘ą┬æ(zh©żn)ł÷ĪŻļSų°ć°ā╚(n©©i)Šė├±Ą─╚╦Š∙┐╔ų¦┼õ╩š╚ļ║═Ž¹┘M(f©©i)ų¦│÷╗∙▒Š▒Ż│ųų°ų─Ļ╔Ž╔²Ż¼ųąĖ▀Č╦╩ął÷į÷╦┘ŽÓ«ö(d©Īng)┐ņĪŻ▒╚╚ń2024─Ļ░▓╠żŲņŽ┬üå¼öĘę¾wė²Ż©╩╝ūµ°BĪó╦_┬Õ├╔Ż®╩š╚ļį÷ķL18%Ż¼╩╝ūµ°BõN╩█Ņ~│¼20ā|├└į¬Ż¼│╔×ķĪ░ųą«a(ch©Żn)╚²╝■╠ūĪ▒Ą─┤·├¹į~ĪŻ

═¼śėČ©╬╗ė┌Ė▀Č╦æ¶═Ō╔·╗ŅĘĮ╩ĮĄ─┐╔┬ĪŻ¼░▓╠ż¾wė²žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2024─ĻŻ¼ęįĄŽ╔Ż╠ž║═┐╔┬Ī×ķ┤·▒ĒĄ─Ųõ╦¹ŠžĻćŲĘ┼Ų╩š╚ļ╩ūŲŲ░┘ā|Ż¼═¼▒╚į÷ķL53.7%Ż¼Įø(j©®ng)ĀI└¹ØÖ┬╩▀_(d©ó)28.6%Ż¼│╔×ķį÷╦┘ūŅ┐ņĄ─░ÕēKĪŻ╬ęéāÅ─░▓╠ż─┐Ū░Ą─ŲĘ┼Ų▓╝ŠųüĒ┐┤Ż¼▓╗āH╩ŪųąĖ▀Č╦╩ął÷Ż¼Č°Ūęį┌īŻśI(y©©)╩ął÷Ż¼ę▓╗∙▒ŠČ╝ęčĮø(j©®ng)▓╝Šų═Ļ│╔ĪŻ

└ŅīÄ═Ų│÷Ė▀Č╦ūėŲĘ┼ŲĪ░LI-NING 1990Ī▒Ż¼Ė▀Ā¢Ę“ŽĄ┴ą┐═å╬ār(ji©ż)▀_(d©ó)990į¬Ż¼īŻśI(y©©)┼▄ą¼ŠžĻćĖ▓╔wÅ─┤¾▒ŖĄĮŠ½ėó┼▄š▀Ą─╚½ār(ji©ż)Ė±Ä¦ĪŻ╠ž▓Į╦„┐Ą─ßķTĄĻ═╗ŲŲ145╝ęŻ¼┐═å╬ār(ji©ż)│¼800į¬Ż¼į┌±R└Ł╦╔┘É╩┬┤®ų°┬╩▄Q╔Ēć°ļHŲĘ┼ŲŪ░╚²ĪŻ361Č╚═©▀^Ī░╚²╠¢(h©żo)┘ÉĄ└Ī▒Ī░ė|Ąž╝┤╚╝Ī▒Ą╚IP┘É╩┬Ż¼īóīŻśI(y©©)▀\(y©┤n)äė(d©░ng)ł÷Š░═žš╣ų┴╗¼░ÕĪóūŃŪ“Ą╚ŅI(l©½ng)ė“Ż¼┼«ąį«a(ch©Żn)ŲĘŠĆĪ░┼«ūėĮĪ╔ĒŠųĪ▒╠ß╔²ŲĘ┼Ų─Ļ▌p╗»ųĖöĄ(sh©┤)ĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼ā║═»▀\(y©┤n)äė(d©░ng)ŅI(l©½ng)ė“ę▓’@¼F(xi©żn)│÷śO┤¾Ą─Ž¹┘M(f©©i)Øō┴”ĪŻ▒╚╚ń░▓╠żā║═»╩ū┤╬ĀI╩š═╗ŲŲ100ā|į¬┤¾ĻP(gu©Īn)Ż¼│╔×ķć°ā╚(n©©i)ąąśI(y©©)╩ūéĆ(g©©)═╗ŲŲ░┘ā|┤¾ĻP(gu©Īn)Ą─ā║═»ŲĘŅÉūėŲĘ┼ŲĪŻ361Č╚ā║═»śI(y©©)äš(w©┤)╩š╚ļ×ķ23.4ā|į¬Ż¼═¼▒╚į÷ķL19.5%ĪŻ└ŅīÄ═Ų│÷ŪÓ╔┘─ĻīŻśI(y©©)╗@Ū“ą¼Ż¼╠ž▓Įā║═»┼▄ą¼õN┴┐į÷ķL30%ĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įu(p©¬ng)šōĪ╣šJ(r©©n)×ķŻ¼▀@ĘNĪ░Ė▀Č╦śõś╦(bi©Īo)ŚUĪó╝Ü(x©¼)Ęųš╝╩ął÷Ī▒Ą─▓▀┬įŻ¼š²į┌ųžśŗ(g©░u)Ž¹┘M(f©©i)š▀ī”(du©¼)ć°«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĄ─ār(ji©ż)ųĄšJ(r©©n)ų¬ĪŻ

╚²╩ŪŻ¼╚½Ū“╗»▓╝Šų╝ė╦┘ĪŻ░▓╠żŲĘ┼Ųęč▓╝Šų¢|─ŽüåĪó▒▒├└ĪóÜWų▐Īóųą¢|ĪóĘŪų▐Ą╚║╦ą─║Ż═Ō╩ął÷ĪŻÜW╬─ŽĄ┴ą╗@Ū“ą¼╚½Ū“ČÓĄž░l(f©Ī)╩█╚½▓┐╩█¾└ĪŻŲõū„×ķ╩ūéĆ(g©©)ųąć°ŲĘ┼ŲŻ¼▀M(j©¼n)±v┴╦╚½Ū“ūŅ┤¾▀\(y©┤n)äė(d©░ng)ė├ŲĘ┴Ń╩█Ū■Ą└Foot Locker╝░DSGĄ╚110╝ęÜW├└ų„┴„┴Ń╩█Ū■Ą└Ż¼Ė▓╔wÜWų▐╝░▒▒├└5┤¾ųž³c(di©Żn)╩ął÷ĪŻ└ŅīÄ│╔┴ó║Ž┘Y╣½╦Š═Ų▀M(j©¼n)║Ż═ŌśI(y©©)äš(w©┤)Ż¼ėŗ(j©¼)äØ╬Õ─Ļā╚(n©©i)ķ_įO(sh©©)50╝ęŲņ┼ץĻĪŻ╠ž▓Įį┌įĮ─ŽĮ©┴ó╔·«a(ch©Żn)╗∙ĄžŻ¼═ĖÜŌą═╠╝░Õ┼▄ą¼«ö(d©Īng)?sh©┤)ž╩ął÷Ę▌Ņ~ā╔─Ļ╔²ų┴7%Ż¼▓óīóĪ░┼▄ĮŁ║■Ī▒╔ń╚║─Ż╩ĮÅ═(f©┤)ųŲų┴ėĪ─ßĪŻ361Č╚║Ż═ŌŠW(w©Żng)³c(di©Żn)▀_(d©ó)1365éĆ(g©©)Ż¼±RüĒ╬„üåų▒ĀIĄĻķ_śI(y©©)Ż¼║×╝süåČ¼Ģ■(hu©¼)Īóüå▀\(y©┤n)Ģ■(hu©¼)ÅŖ(qi©óng)╗»ć°ļH┘É╩┬Ųž╣ŌĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įu(p©¬ng)šōĪ╣ė^▓ņĄĮŻ¼ųąć°ŲĘ┼ŲĄ─╚½Ū“╗»ęčÅ─Ī░«a(ch©Żn)ŲĘ│÷║ŻĪ▒╔²╝ē(j©¬)×ķĪ░╔·æB(t©żi)▌ö│÷Ī▒Ż¼╝╝ąg(sh©┤)╩┌ÖÓ(qu©ón)Ż©╚ń╠ž▓Į╠╝░Õ╝╝ąg(sh©┤)╩┌ÖÓ(qu©ón)DiadoraŻ®Īó─Ż╩ĮÅ═(f©┤)ųŲš²│╔×ķą┬Ą─į÷ķLśOĪŻ

Ą┌╦─³c(di©Żn)╩ŪŻ¼╚½Ū■Ą└╚┌║Ž║═DTCĖ’├³│╔×ķą┬į÷ķLę²ŪµĪŻ▒╚╚ń░▓╠ż╝»łF(tu©ón)ČÓŲĘ┼Ų▀\(y©┤n)ĀIĄ─Š½╝Ü(x©¼)╗»│╠Č╚▓╗öÓ╝ė╔ŅŻ¼╝ė╦┘▓╝ŠųČÓį¬╗»┴Ń╩█Ū■Ą└Ż¼ęį▓╗═¼äō(chu©żng)ą┬ĄĻą═Ę■äš(w©┤)▓╗═¼Ž¹┘M(f©©i)š▀ĪŻ▒╚╚ńŠĆŽ┬Ū■Ą└ĘĮ├µŻ¼░▓╠żų„ŲĘ┼Ųę▓ćLįć┴╦Ė³ČÓĄĻą═Ż¼īóŠĆŽ┬ķTĄĻäØĘų×ķĖé╝╝ł÷╝ē(j©¬)Ż©ArenaŻ®ĪóĄŅ╠├╝ē(j©¬)Ż©PalaceŻ®ĪóŠ½ėó╝ē(j©¬)Ż©EliteŻ®Īóś╦(bi©Īo)£╩(zh©│n)╝ē(j©¬)Ż©AESŻ®┼c╗∙ĄA(ch©│)╝ē(j©¬)╠ž╔½ąĪĄĻŻ©ASŻ®╬ÕéĆ(g©©)Ą╚╝ē(j©¬)Ż¼Å─Č°Ė▓╔w▓╗═¼Ą─Ž¹┘M(f©©i)╚║¾wĪŻ░▓╠ż▀Ć═Ų│÷ Ī░│¼╝ē(j©¬)░▓╠żĪ▒ĄĻą═Ż¼═©▀^╣®æ¬(y©®ng)µ£ā×(y©Łu)╗»īóār(ji©ż)Ė±ĮĄĄ═Ż¼ĄĻą¦▀_(d©ó)é„Įy(t©»ng)ķTĄĻ╚²▒ČĪŻ

2024─ĻŻ¼░▓╠ż╝»łF(tu©ón)│¼▀^10000╝ęķTĄĻ▓╔ė├DTC▀\(y©┤n)ĀIŻ¼š╝▒╚│¼▀^80%ĪŻŲõųą│¼6000╝ęė╔ŲĘ┼Ųų▒ĀIĪŻDTC─Ż╩ĮžĢ½I(xi©żn)182.38ā|į¬Ż¼š╝┐éĀI╩šĄ─54.4%Ż¼═¼▒╚į÷ķL7.3%ĪŻŠĆ╔ŽśI(y©©)äš(w©┤)ę▓ŠS│ų▌^Ė▀į÷╦┘Ż¼ļŖūė╔╠┘Q(m©żo)śI(y©©)äš(w©┤)╩š╚ļ░┤Į^ī”(du©¼)ĮŅ~ėŗ(j©¼)═¼▒╚╔Ž╔²21.8%ĪŻ

Ī░DTCī”(du©¼)ė┌═Ųäė(d©░ng)│¼╝ē(j©¬)░▓╠żŲĄĮ?j©®ng)QČ©ąįū„ė├Ż¼é„Įy(t©»ng)┤¾ĄĻ▀\(y©┤n)ĀI─Ż╩Į│╔▒ŠĖ▀Īó«a(ch©Żn)ŲĘĖ³ą┬┬²Īó╣®æ¬(y©®ng)µ£ę▓ļyØMūŃ┐ņūāąĶŪ¾Ż¼Č°DTCätį┌Ž¹┘M(f©©i)š▀Č┤▓ņĪóŪ■Ą└š¹║ŽĪó╔╠ŲĘ╣®æ¬(y©®ng)─▄┴”╔Žėą├„’@ā×(y©Łu)ä▌Ż¼▀@ę▓╩ŪŲõ╦¹┤¾ĄĻ║▄ļyÅ═(f©┤)ųŲĄ─▒┌ēŠĪŻĪ▒śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠĪŻ

į┘▒╚╚ń╠ž▓Į═©▀^DTCæ(zh©żn)┬į╩š╗ž400-500╝ęĮø(j©®ng)õN╔╠ķTĄĻŻ¼į┌┐hė“╩ął÷Į©┴ó┼▄▓ĮŠŃśĘ▓┐Ż¼220╚fĪ░╠ž┼▄ūÕĪ▒Ģ■(hu©¼)åTą╬│╔╦Įė“┴„┴┐ķ]Łh(hu©ón)ĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įu(p©¬ng)šōĪ╣šJ(r©©n)×ķŻ¼ųąć°▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĄ─į÷ķL▀ē▌ŗęčÅ─Ī░ęÄ(gu©®)─ŻöU(ku©░)ÅłĪ▒▐D(zhu©Żn)Ž“Ī░ār(ji©ż)ųĄ╔ŅĖ¹Ī▒ĪŻŲõ║╦ą─į┌ė┌īóĪ░ųąć°ųŲįņĪ▒╔²╝ē(j©¬)×ķĪ░ųąć°ųŪįņĪ▒Ż¼ęį┐Ų╝╝║╗īŹ(sh©¬)«a(ch©Żn)ŲĘ┴”Ż¼ęį╝Ü(x©¼)ĘųŪ╦äė(d©░ng)į÷┴┐Ż¼ęį╚½Ū“╗»┤“ķ_╠ņ╗©░ÕŻ¼ęį╚½Ū■Ą└║═Ž┬│┴ņ¢╣╠╗∙▒Š▒PĪŻī”(du©¼)ė┌░▓╠żĪó└ŅīÄĪó╠ž▓ĮĪó361Č╚éāČ°čįŻ¼īó│ų└m(x©┤)┼cć°ļHŲĘ┼Ųōī╩ął÷ĪŻĄ½ļSų°╩ął÷ĖéĀÄ├„’@ķ_╩╝ā╚(n©©i)ŠĒ╗»Ż¼ų╗ėąŠÜ║├Ī░ā╚(n©©i)╣”Ī▒Ż¼▓┼─▄īóč█╣Ō├ķŽ“Ė³┤¾Ą─╚½Ū“╩ął÷ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)