▀\äėŲĘ┼Ųįō╚ń║╬ū▀│÷ųą─Ļ╬ŻÖCŻ┐

│÷ŲĘ/Õ\Šä蹊┐į║

ū½╬─/║ŻąŪ

ųąć°▀\äėŲĘ┼Ųš²╝»¾w╩¦╦┘ĪŻŽ╚┐┤╚²ĮMöĄō■Ż║

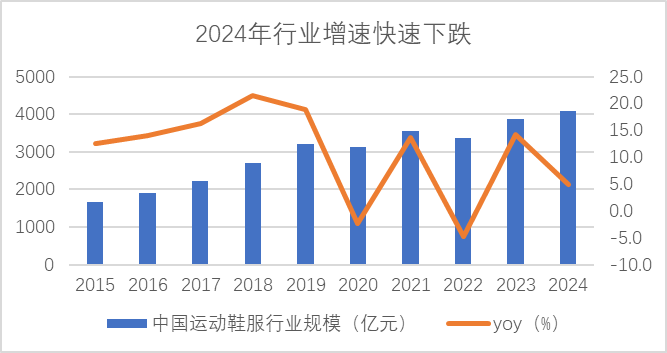

1.╬ęć°▀\äėą¼Ą─ØB═Ė┬╩▀_ĄĮ50%ū¾ėęŻ¼┼c├└ć°Īó╚š▒Šęč╗∙▒ŠŽÓ«öĪŻļSų«Č°üĒĄ─╩Ū2024─Ļć°ā╚▀\äėą¼Ę■╩ął÷═¼▒╚į÷ķLāH5.9%ų┴4100ā|į¬Ż¼Ż¼ÅžĄūĖµäe▀^╚ź10─ĻĄ─ųąĖ▀ļp╬╗öĄį÷ķLĪ¬Ī¬>╚½├±▀\äė╝t└¹Ų┌ĮY╩°ĪŻ

2.2021-2023─ĻŻ¼ė╔ė┌ą┬Į«├▐╩┬╝■ć°«aŲĘ┼ŲĘ▌Ņ~┐ņ╦┘╠ß╔²ĪŻ─═┐╦Īó░óĄŽĘųäeĄ¶ĄĮ16.2%Īó8.7%Ż╗░▓╠ż+Fila+Ųõ╦¹ŲĘ┼Ų║Žėŗ│¼▀^20%ū°ĘĆĄ┌ę╗Ż¼└ŅīÄ9.4%Ż¼╠ž▓Į6.4%Ż¼š¹¾wć°«aŲĘ┼ŲĄ─Ę▌Ņ~│¼▀^50%Ī¬Ī¬>ć°«a╠µ┤·▀M╚ļ╔Ņ╦«ģ^ĪŻ

3.ć°ā╚▀\äėŲĘ┼ŲCR5▀_ĄĮ53%Ż¼ųąć°│╔×ķ╚½Ū“╝»ųąČ╚ūŅĖ▀Ą─╩ął÷Ż¼Č°ļSų°┤╣ŅÉąĪ▒Ŗ▀\äėĄ─ß╚ŲŻ¼Ņ^▓┐ŲĘ┼Ųę¬Å─▀M╣źĘĮūā│╔Ę└╩žĘĮ┴╦Ī¬Ī¬>ÅŖš▀▓╗į┘Ė³ÅŖĪŻ

┘Y┴ŽüĒį┤Ż║Euromonitor

╚²ČõקįŲ╗\šųŻ¼ęį░▓╠żĪó└ŅīÄ┤·▒ĒĄ─ųąć°Ņ^▓┐▀\äėŲĘ┼ŲŻ¼╚ń║╬ū▀│÷Ī░ųą─Ļ╬ŻÖCĪ▒┤¾┐╝Ż┐

01

Ņ^▓┐▀\äėŲĘ┼ŲĄ─ųą─Ļ╬ŻÖC

ū„×ķ┐╔ęį╠ß╣®ā╚Ę╚ļ─Ą─ą┬Ž¹┘MŻ¼ė╔ė┌├µī”Ī░╚½├±▀\äė╝t└¹Ų┌ĮY╩°Ī▒ĪóĪ░ć°«a╠µ┤·▀M╚ļ╔Ņ╦«ģ^Ī▒ĪóĪ░ÅŖš▀▓╗į┘Ė³ÅŖĪ▒▀@╚²ųžöÓč┬Ž┬Ą─╝»¾w╩¦╦┘Ż¼ć°«a▀\äėą¼Ę■Ū░╚²├¹░▓╠żĪó└ŅīÄ║═╠ž▓Į═Ļ╚½Ė·▀@▌åą┬Ž¹┘M┼Ż╩ą¤oĻPĪŻ

ĮøĀIöĄō■│╔×ķ╔Ž╩÷▀ē▌ŗĄ─ūŅą┬“×ūCŻ║░▓╠żŲņŽ┬Ą─░▓╠ż║═FILAŲĘ┼ŲŻ¼ęčĮø▀B└m6éĆ╝ŠČ╚ų╗ėąéĆ╬╗öĄį÷ķLŻ¼╣½╦Šš¹¾wĄ─į÷ķLę└┘ćŲõ╦¹æ¶═ŌŲĘ┼ŲŻ╗▀@▓óĘŪ╣┬└²Ż¼└ŅīÄĮ³Ų┌╣½Ėµš¹éĆ╔Ž░ļ─Ļ┴„╦«õøĄ├Ą═å╬╬╗öĄį÷ķLŻ¼╠ž▓Įę▓Å─ųąéĆ╬╗öĄį÷ķLŽ“Ą═éĆ╬╗öĄ┐┐önĪŻ

Č°į┌ūŅą┬Ą─░ļ─ĻČ╚Į╗┴„Ģ■ųąŻ¼░▓╠żī”╔Ž░ļ─ĻĄ─Ą─ŲŻ╚§ę▓ų▒čį▓╗ųMŻ║ąąśIš█┐█┬╩į÷╝ėĪó═╦žø┬╩į÷ķLŻ¼Ž¹┘Mš▀Ė³╝ėārĖ±├¶ĖąŻ╗░▓╠ż║═FILAŲĘ┼ŲĄ─╚½─Ļį÷╦┘ųĖę²Č╝ĮĄų┴éĆ╬╗öĄŻ¼▓óųžą┬īÅęĢ┤╦Ū░╠ß│÷3─Ļ░▓╠żų„ŲĘ┼ŲĘ▌Ņ~│¼▀^─═┐╦Ą──┐ś╦ĪŻ

2024─Ļ╩ŪąąśI╣š³cŻ¼EuromonitorŅA£y╬┤üĒ5─Ļį÷╦┘ę▓āHŠS│ųį┌5.8%ĪŻ╬┤üĒę╗éĆų▄Ų┌Ż¼Ņ^▓┐ŲĘ┼Ų▓╗āH├µ┼RąąśIĄ─╩¦╦┘Ż¼▀Ćę¬ėŁĮėĘ▌Ņ~Ž┬ĮĄĄ─ø_ō¶ĪŻ

╦▐├³šōüĒ┐┤Ż¼░▓╠ż1991─Ļė╔ČĪ╩└ųę┼cĖĖąų╣▓═¼äō┴óŻ¼1990─Ļ¾w▓┘═§ūė│╔┴ó└ŅīÄŲĘ┼ŲŻ¼╠ž▓Į1987─Ļė╔┼c░▓╠żČĪ╩└ųę═¼┤ÕĄ─ČĪ╦«▓©äō┴óĪŻ

░▓╠ż33ÜqĪó└ŅīÄ35ÜqĪó╠ž▓Į38ÜqĪ¬Ī¬▀@┼·░ķļSŖW▀\╝t└¹ß╚ŲūŅ║¾ąę┤µĄ─ć°┼ŲŻ¼╝»¾wū▓╔ŽĪ░ųą─Ļē”Ī▒ĪŻ

02

įÆšZÖÓ╩Ū┘I▓╗üĒĄ─

1.ųŲįņĖ▀Ąž┼cŲĘ┼Ųų«Üæ

▓╗Ą├▓╗│ąšJŻ¼ŲĘ┼Ų▀\ĀI╩Ū║▄ļyĄ─ĪŻ▒M╣▄╝Å┐ŚĘ■čb«a─▄į┌╚½Ū“ĘČć·ā╚ĮøÜv▀^4┤╬▐DęŲŻ¼Ą½ŲĘ┼Ų╚į╚╗ęįÜW├└×ķų„Ż¼╚šĒnėą╔┘┴┐╩ął÷Ę▌Ņ~ĪŻ

Ą½═¼śėū„×ķ╚½Ū“Ą─ųŲįņĖ▀ĄžŻ¼╬ęéāį┌Ž¹┘MļŖūėĄ─ŲĘ┼ŲĮ©įO╔ŽęčĮø╚ĪĄ├ŽÓ«ö┤¾Ą─│╔╣”Ż¼Č°▀^╚źę╗ų▒▒╗įŹ▓ĪĄ─Ų¹▄ćŻ¼ę▓ļSų°ą┬─▄į┤Ą─ß╚ŲŻ¼ė┐¼F│÷ę╗┼·į┌╚½Ū“╩ął÷╔Ž┐ņ╦┘ōīš╝Ę▌Ņ~Ą─ŲĘ┼ŲŻ©▒╚üåĄŽĪó╝¬└¹ĪóŲµ╚║═ąĪ∙iŻ®Ż¼┤¾┼┼┴┐─”═ą▄ćę▓ėąūįų„╚²ÅŖ┤“╚ļ┴╦ÜW├└╩ął÷ĪŻ

Ą½▀\äėą¼Ę■ŅIė“Ż¼╬ęéāĄ─ć°«aŲĘ┼Ųį┌ć°ā╚ę└┐┐ąįār▒╚ĪóŪ■Ą└Į©įO║═╔ńĢ■╩┬╝■Ż¼Å─õN╩█Ņ~╔Ž┐ņ╦┘═Ļ│╔┴╦ī”─═┐╦░óĄŽéāĄ─Ę┤│¼Ż¼Ą½╩ŪīŹļH╔ŽŲĘ┼Ų┴”ę╗ų▒╩Ūć└ųž╚▒╬╗Ą─ĪŻ

ĢrčbŅIė“ĻPūó┴„ąą┌ģä▌Ż¼Ģr╔ąį¬╦žĄ─š╝▒╚Ė³Ė▀Ż¼║Ż═Ōė╚ŲõÜW├└ŲĘ┼Ų╩╝ĮKš╝ō■ī”├└Č©┴xĄ─įÆšZÖÓŻ¼ė╚Ųõ╩ŪŅ^▓┐įOėŗĤĄ─└”Įē╔ą┐╔└ĒĮŌĪŻĄ½╩Ūį┌▀\äėŅIė“Ż¼╣”─▄ąį║═┐Ų╝╝į¬╦ž╩Ūų„┤“Ą─┼ŲŻ¼▀@ŲõīŹ╩Ū╬ęéāĄ─ā×ä▌Ż¼Ą½ć°«aŲĘ┼Ųø]ėą░čųŲįņŁh╣ØĄ─ĖéĀÄ┴”▐D╗»│╔ŲĘ┼ŲČ╦Ą─įÆšZÖÓĪŻ

▀@ę▓╩Ū▀@éĆąąśIį┌┘Qęūæųą╚ń┤╦▒╗äėĄ─║╦ą─įŁę“ĪŻ╔Ē╠Ä╬óą”Ū·ŠĆĄ─ūŅĄū▓┐Ż¼╚ń╣¹║Ż═ŌŲĘ┼Ųų╗ę¬░čĻPČÉ▐D╝▐ę╗▓┐ĘųĮo╔Žė╬Ą─ųŲįņŻ¼ät┤·╣żŁh╣Øīó╦▓ķg¤o└¹┐╔łDĪŻ

ĻPČÉš█╔õ│÷ć°«a▀\äėą¼Ę■Ą─ŲĘ┼Ųų«ÜæŻ║×ķ╩▓├┤╬ęéā├„├„─▄ū÷│÷╚½Ū“ūŅėą┘|ār▒╚Ą─«aŲĘŻ¼Ą½ģsø]ėą╩└Įń╝ēĄ─ŲĘ┼ŲŻ┐

2.įVųTČÓŲĘ┼Ų▓▀┬įŻ¼Ą½╝t└¹Ų┌ę▓īóĄĮŅ^

ć°ā╚įńŲ┌╔Įš»║═Ė„ĘN╝┘č¾╣ĒūėŲĘ┼ŲŻ¼ęčĮøųØu═╦│÷┴╦Üv╩Ę╬Ķ┼_Ż¼ūŅ║¾│┴ĄĒŽ┬üĒę╗ą®ėą├±ūÕšJ═¼ĖąĄ─«aŲĘŻ¼Ą½▀@ą®ć°«aŲ¾śIę▓ęčĮø│į═Ļ┴╦ŲĘ┼Ų▀\ĀIĄ─Ą┌ę╗▓©╝t└¹Ż║

Ī±░▓╠ż┐┐Ą─╩Ūć°ā╚¾wė²├„ąŪ+čļęĢ+ŖW▀\Ģ■Ą─ĮM║Ž╚ŁŻ¼Ą½ų„ŲĘ┼Ų░▓╠żĄ─ä▌╚§ęčĮøūC├„▀@▓ĮęčĮø▓╗į┘ūÓą¦Ż╗

Ī±└ŅīÄŲ╝ęĄ─¾w▓┘╚į╚╗╩ŪąĪ▒Ŗ▀\äėŻ¼¼Fį┌ęčĮø¤oĘ©Į©┴ó▀\äėą─ųŪŻ¼Ī░ę╗ŪąĮįėą┐╔─▄Ī▒Ą─┐┌╠¢ė░Ēæ┴”ę▓ųØuŽ¹╩¦Ż¼Ė³×ķ▀z║ČĄ─╩Ūųąć°└ŅīÄį°ę╗Č╚ęįć°žø│▒┼Ų│÷╚”Ż¼ĮY╣¹ė╔ė┌▓╗║ŽĢrę╦Ą─Č©ār║═õüžøŻ¼ŲĘ┼Ųä▌─▄╔§ų┴ęčĮø╚§ė┌░▓╠żĪŻ

Ī±╠ž▓Įį┌±R└Ł╦╔┼▄ą¼╔ŽšŠĘĆ┴╦─_Ė·Ż¼Ą½╩Ūå¢Ņ}į┌ė┌▓ó╬┤į┌ę╗Č■ŠĆų„┴„Ž¹┘Mš▀ą─ųąĮ©┴óŲĘ┼Ųą╬Ž¾ĪŻ

├±ūÕŲĘ┼Ų╩ūŽ╚▓╔╚ĪĄ─ĘĮ╩Į╩Ū─ŻĘ┬║Ż═ŌŅ^▓┐ŲĘ┼ŲŻ¼ø_ō¶╚½Ū“ų„┴„┘É╩┬üĒ▀\ĀIų„ŲĘ┼ŲĪŻ

Ž¹┘Mš▀ĘŪ│Ż┐┤ųžĒö╝Ō▀\äėåT╩╣ė├┴╦╩▓├┤ŲĘ┼ŲŻ¼ļm╚╗īŹļH╔Ž▓╗═¼«aŲĘĄ─ąį─▄▓Ņ«É▓╗┤¾Ż¼╔§ų┴║▄ČÓČ╝═¼ę╗╝ęŲ¾śI┤·╣żĄ─ĪŻĄ½╩Ū╚½Ū“Ņ^▓┐¾wė²┘É╩┬Ż¼░³└©╗@Ū“ĪóūŃŪ“ĪóķŽÖņŪ“ĪóĖ▀Ā¢Ę“ĪóŠWŪ“Ż¼╗∙▒ŠČ╝▒╗─═┐╦░óĄŽĄ╚║Ż═ŌŲĘ┼Ųē┼öÓĪŻ

ć°«aŲĘ┼ŲĄ─Äū┤╬▀M╣źČ╝ļyčį│╔╣”Ż¼▒╚╚ń└ŅīÄ░▓╠żŲź┐╦ī”NBAŪ“ąŪĄ─▓╝ŠųŻ¼ę▓▓ó╬┤ĦäėŲĘ┼Ų│÷╚”ĪŻųąć°╩ŪųŲįņÅŖć°Ą½┤_īŹ¾wė²╚§ć°Ż¼ī¦ų┬▀\äėŲĘ┼Ų▒╚▌^ļy═©▀^┘É╩┬┤“│÷╚źŻ¼ī”Ņ^▓┐┘É╩┬┘Yį┤Ą─ē┼öÓę▓śŗ│╔║Ż═Ō▀\äėŲĘ┼ŲūŅ╔ŅĄ─ūo│Ū║ėĪŻ

¤oĘ©▀\ĀIų„ŲĘ┼Ų─ŪŠ═▀xō±┘IĪŻĄ┌Č■┤╬ŲĘ┼Ų▀xō±Ą─▀\ĀIĘĮ╩Į╩ŪŪ·ŠĆŠ╚ć°Ż¼═©▀^Čč╩š┘ÅĄ─ąĪ▒ŖĪ░č¾ŲĘ┼ŲĪ▒Ą─▀\ĀIŻ¼╩┬īŹūC├„╩Ū│╔╣”Ą─ĪŻ

╣▄└Ēą¦┬╩╩ūŪ³ę╗ųĖĄ─░▓╠żŻ¼│╔×ķūŅ┤¾Ą─┌A╝ęŻ¼2009─Ļ╣½╦Šęį4ā|į¬Å─░┘¹Éć°ļH╩š┘ÅFILAųąć°85%Ą─╣╔ÖÓŻ¼«öŽ┬╣└ųĄęč▀_Ū¦ā|ĪŻ░▓╠żė╔┤╦┐éĮY│÷ę╗╠ū│╔╩ņĄ─┤“Ę©Ż║╔Ņ═┌ŲĘ┼Ų╗∙ę“Ż¼═©▀^├„ąŪ┤·čįĄ╚╗Ņäė╠ßĖ▀┬Ģ┴┐Ż¼▓Ņ«É╗»ķTĄĻśõ┴óą╬Ž¾Ż¼║¾üĒĄŽ╔Ż╠ž║═┐╔┬Īę▓Å═ųŲ┴╦FILAĄ─│╔╣”Ż¼Į±─Ļ4į┬ėų╩š┘ÅĄ┬ć°└Ūū”Ą┌╦─┤╬öU▒ĒĪŻ

Ųõ╦¹ŲĘ┼Ųę▓ėąśėīWśėĪŻ▒╚╚ń╠ž▓Į2019─ĻĮėŪó┼▄ą¼ąĪ▒Ŗ²łŅ^╦„┐Ą─߯¼▓óė┌2024─Ļ╚½├µ╩š┘Å╦„┐Ą─ßųąć°ģ^Ą─▀\ĀIÖÓŻ¼║¾šł┼Ēė┌Ļ╠┤·čįŻ¼Į©įOĖ▀ŠĆ│Ū╩ą┤¾ĄĻŻ¼«ö─Ļ│╔ķL×ķ╩š╚ļ10ā|į¬Ą─┤¾ŲĘ┼ŲŻ¼Š═╩Ūī”═¼┤Õ░▓╠ż╦╝┬ĘĄ─╚½├µ─ŻĘ┬ĪŻ

═©▀^ČÓŲĘ┼Ų▀\ĀIŻ¼░▓╠żšŠĘĆ▒Š═┴▀\äėą¼Ę■Ą┌ę╗┤¾²łŅ^Ż¼Ųõ700ā|Ą─╩š╚ļ┬į┤¾ė┌└ŅīÄ+╠ž▓Į+361Č╚Ą─║═ĪŻĄ½Ųõų„ŲĘ┼Ų335ā|į¬Ż¼▓óø]ėą║═└ŅīÄ└Łķ_▓ŅŠÓĪŻŪęų„ŲĘ┼Ų║═FILAČ╝ķ_╩╝Ž▌╚ļĄ═éĆ╬╗öĄį÷ķLŻ¼2023─ĻČ©Ž┬üĒĄ─æ┬į─┐ś╦ę¬╚½├µŽ┬ą▐Ż¼▀@║═Ųõ╦¹ć°«aŲĘ┼Ų├µ┼RĄ─└¦Š│▓ó¤oČ■ų┬ĪŻ

Ė³ķL▀hĄ─å¢Ņ}į┌ė┌Ż¼░▓╠żęčĮø═Ļ│╔Ą═ųąĖ▀ŲĘ┼Ų╚½Ė▓╔wŻ¼ļSų°æ¶═Ō╝t└¹═╦╔óŻ¼╬┤üĒ╚Ōč█┐╔ęŖČÓŲĘ┼Ųśŗų■Ą─į÷ķL─¦Ę©ę▓īó╩¦ą¦ĪŻ║Ż═ŌŲĘ┼ŲūC├„┴╦Ż¼▓╗═¼Ą─ŲĘ┼ŲĄ─┼┼«ÉĘ┤æ¬╩ŪĖ³│ŻęŖĄ─ŪķørĪŻ

į┌2008─ĻĖ▀ĘÕĢrŻ¼ā×ę┬Äņę▓│┴├įė┌Ą═ųąĖ▀ČÓŲĘ┼ŲŻ¼╩š┘ÅĄ─ŲĘ┼ŲĀI╩šžĢ½Iš╝▒╚16%Ż¼ūŅĮKĄĮ¼Fį┌╩š┘ÅŲĘ┼Ų│ų└m¤oĘ©ė»└¹Ż╗░³└©░óĄŽ2006─Ļęį38ā|├└ĮĄ─ārĖ±╩š┘Å┴╦õJ▓ĮŻ¼ūŅ║¾ėųį┌2021─Ļęį25ā|├└į¬╦”╩ų┴╦▀@éĆĀC╩ų╔Įė¾ĪŻ

łDŻ║░▓╠żŲĘ┼Ų2024-2026░lš╣æ┬į ┘Y┴ŽüĒį┤Ż║░▓╠ż¾wė²═Č┘Yš▀┤¾Ģ■Ż¼ć°┬ōūC╚»

3.▓╗ŠųŽ▐ė┌ĮĶĶbŅ^▓┐Ż¼ąĪ▒ŖŲĘ┼ŲŲõīŹĖ³ųĄĄ├ģó┐╝

Ą½ŲĘ┼ŲĄ─┤“įņ║═▀\ĀI╩ŪĘ■čbąąśI╔·╦└ž³ĻPĄ─å¢Ņ}ĪŻ▓ó▓╗╩Ū┤¾ČÓöĄ╚╦Č╝ų¬Ą└Ż¼│╔┴óė┌1964─ĻĄ──═┐╦Ż¼ūŅįńį┌├└ć°ū÷Ą─śIäš╩Ū┤·õN╚š▒Š┼▄ą¼ŲĘ┼Ų╣Ē┌Ż╗óŻ¼¤o╚╬║╬ųŲą¼Įø“ׯ¼Ą½═©▀^NBA▀\ĀIŻ¼ūī╗@Ū“É█║├š▀╝ė╔Ņī”Ųõ«aŲĘ┘|┴┐║═▀\äėŠ½╔±Ą─šJ┐╔Ż¼║¾═ž╚”ĄĮ╦∙ėąŲĘŅÉĪŻ

▓╗āHāH╩Ū─═┐╦Ż¼╔§ų┴░³└©░óĄŽĄ╚└ŽŲĘ┼Ųį┌ā╚Ż¼┤¾╝ęūŅįńę¬├┤╩Ū▓├┐pĄĻŻ¼ę¬├┤╩ŪõN╩█╔╠Ż¼ę¬├┤╩Ū═╦ę█▀\äėåT─¦Ė─Ż¼ø]ėą╚╬║╬ę╗╝ę║Ż═ŌŲĘ┼ŲĄ─│÷╔ĒŠ═▒╚ć°«aĖ▀┘FĪŻ║Ż═ŌŲĘ┼ŲĄ─│╔╣”Ż¼ų┴╔┘ę╗┤¾░ļČ╝Ą├Üw╣”ė┌ŲĘ┼Ų▀\ĀI─▄┴”ĪŻ

ę╗ĘĮ├µŻ¼ć°«aĄ─Ņ^▓┐ŲĘ┼Ų╚įį┌─ŻĘ┬─═┐╦║═░óĄŽĄ─ŲĘ┼Ų▀\ĀIĘĮ╩ĮŻ¼į┌ę╗Č■ŠĆ│Ū╩ąįO┴óŲņ┼ץĻ╔Ņ╗»ŲĘ┼Ųą╬Ž¾ĪŻ▒╚╚ń░▓╠ż═Ų│÷Ą─╣┌▄ŖĄĻĪóČ¼ŖWĢ■ų„Ņ}ŲĘ┼Ų¾w“ץĻŻ╗└ŅīÄ═ŲąąĖ▀ą¦┤¾ĄĻ▓▀┬įŻ¼╠ž▓Į═Ų│÷Ą─Š┼┤·ĄĻĄ╚Ż¼Č╝╩ŪŽļį┌Ž¹┘Mš▀ą─ųąÅŖ╗»ŲĘ┼Ųą╬Ž¾ĪŻ

Ž“ąąśIŅ^▓┐ś╦ŚUīW┴Ģ▒Š╔Ēø]ėą╠½┤¾Ą─å¢Ņ}Ż¼Ą½═¼Ģr╬ęéāė^▓ņĄĮŻ¼ŲõīŹĖ³æ¬įōīW┴ĢĄ─╩ŪŲõ╦¹ąĪ▒ŖŲĘ┼ŲĪŻąĪ▒Ŗ┤╣ŅÉĄ─ß╚ŲŻ¼╩╣Ą├Ņ^▓┐ŲĘ┼ŲĘ▌Ņ~ķ_╩╝Ž┬ĮĄŻ¼╚½Ū“ę╗éĆ╣▓═¼┌ģä▌╩ŪĖ³═Ē│╔┴óĄ─ŲĘ┼ŲŻ¼Ę┤Č°ė╔ė┌į┌╝ÜĘųŲĘŅÉųąĖ³Č«Ž¹┘Mš▀Č°Š▀ėą║¾░lā×ä▌Ż║

Ī±1996─ĻķŽÖņŪ“ąŪKevinäō┴ó░▓Ą┬¼öŻ¼ęįĘŪ├▐ŅÉ┼┼║╣▀\äėę┬│÷╚”Ż╗

Ī±1998─ĻLululemon│╔┴óŻ¼░lį┤ė┌ę▓▓╗╦ŃĘ■čbŲĘ┼Ų┤¾ć°Ą─╝ė─├┤¾Ż¼ę└┐┐«aŲĘ┴”┼c╔ń╚║ĀIõNš╝ŅIĶż┘żčØ╩ął÷Ż╗

Ī±2002─Ļ▓┼│╔┴óĄ─CrocsŻ¼äō╩╝╚╦╩Ū╦«╔Ž▀\äėÉ█║├š▀Ż¼▓╔ė├Š▀ėąĘ└╗¼Īó┐╣Š·ĪóĘ└│¶Ą╚╣”─▄Ą─╠ž╩ŌĘŌķ]╩Į╝Ü░¹śõų¼▓─┴Žū÷╔µ╦«ą¼Ż╗

Ī±─═┐╦į┌┼▄▓ĮŅIė“▒╗ęį┐Ų╝╝īŻśI╗»ś╦░±Ą─HOKAŻ©2009─ĻŻ¼Ę©ć°ā╔╬╗┼▄š▀│╔┴óŻ®ĪóONŻ©2010─ĻŻ¼┬ÜśIĶF╚╦╚²ĒŚ▀\äėåT┼cā╔╬╗┼▄▓ĮÉ█║├š▀│╔┴óŻ®┤“Ą├ļyęįšą╝▄ĪŻ

į┌ųąć°Ż¼æ¶═Ō▀\äėąĶŪ¾ę▓ėŁüĒ▒¼░lŻ¼│╔×ķę╗ĘN╔ńĮ╗╬─╗»Ą─▒Ē▀_ĘĮ╩ĮĪŻ╚½Ū“Ņ^▓┐┘É╩┬▒ŠŠ═╩Ū╬ęéāĄ─╚§ä▌ŅIė“Ż¼Ą½╚ń±R└Ł╦╔ĪóĄŪ╔ĮĪó┬ČĀIĄ╚ąĪ▒ŖąĶŪ¾Ą─ß╚ŲŻ¼Ę┤Č°Įo┴╦ć°«aŲ¾śIųžą┬śõ┴óŲĘ┼Ų┴”Ą─ÖCĢ■ĪŻ

į┌▀\äėĖ³╝ėķL╬▓╗»Ą─Į±╠ņŻ¼║¾░l▓╗ę╗Č©╩Ū┴ėä▌Ę┤Č°╩Ūā×ä▌Ż¼Č°ūį├Į¾wĄ─ß╚ŲĖ³╝ė╠ß╔²┴╦ąĪ▒Ŗā×┘|«aŲĘĄ─é„▓źą¦┬╩Ż¼┤“ŲŲŅ^▓┐ŲĘ┼ŲĄ─ē┼öÓŻ¼▀@ę▓╩Ū─═┐╦░óĄŽĮ³Äū─Ļ╣╔ār▒Ē¼FŲŻ╚§Ą─║╦ą─įŁę“ĪŻ

ų╗▓╗▀^▀@ę╗┌ģä▌ųąŻ¼ć°ā╚ŲĘ┼Ų▀xō±ōĒ▒¦Ą─ĘĮ╩Į╩Ū┐┐╩š┘Å║Ż═ŌąĪ▒ŖŲĘ┼Ų╚╗║¾üĒą¹░lŻ¼Č°▓╗╩Ūų„äė╚ź═┌Š“ą┬┌ģä▌ĪŻĄ½│╔╣”Ą─░Ė└²Ż¼ę▓ųĄĄ├╬ęéāųžęĢŻ¼╚ń╠ž▓Įæ{ĮĶŲņ┼×┐Ņ160XŽĄ┴ą│╔×ķć°ā╚±R└Ł╦╔┼▄š▀ą─ųąć°«aĄ┌ę╗Ż¼361Ą╚│÷ŲĘĄ─Ė▀ŅüųĄĖ▀ąįār▒╚Ą─Č┤Č┤ą¼ę▓│╔×ķ▒¼┐ŅĪŻ

03

Ī░┘|ār▒╚Ī▒▄ć▌åīóŲĮĄ╚─ļ▀^├┐ę╗éĆŲĘ┼Ų

1.×ķųT║ŅĖŅō■┘Iå╬Ż¼ĮKŠ┐įō╚½├µāAą▒ė┌Ę■äš

į┌╣®▓╗æ¬Ū¾Ģr┤·Ż¼─Ū├┤═©▀^▌p┘Y«a─Ż╩ĮĄ─ĮøõN╔╠ŠWĮj╝ėĖ▄ŚUŻ¼┐╔ęį┐ņ╦┘Ė▓╔wÅV┤¾Ą─Ą═ŠĆ╩ął÷ĪŻ╝┤╩╣─═┐╦ę▓╩Ū┐┐╠Ž▓®ĪóīÜä┘Ą╚ĘųõN╔╠īŹ¼F┴╦┐░▒╚ųąć°▒Š═┴ŲĘ┼ŲĄ─Ė▀Ė▓╔w┬╩Ż¼Č°ć°«aŲĘ┼ŲĖ³╩Ūę└┘ćĮøõN╔╠īŹ¼F┴╦ę░ąUöUÅłĪŻ

2011─Ļ░l╔·Ą─┤µžø╬ŻÖCŻ¼įńęčūC├„▀\äėą¼Ę■╩ął÷Å─╣®▓╗æ¬Ū¾▐DŽ“┴╦╣®▀^ė┌Ū¾ĪŻļm╚╗į┌▀@▌å┤µžø╬ŻÖCųą┤¾┴┐Ą─ŲĘ┼Ų▒╗╠į╠Ł│÷ŠųŻ¼║¾░▓╠żĪó└ŅīÄĪó╠ž▓Įį┌Į³Äū─ĻØu┤╬ū▀│÷└¦Š│ĪŻ

Ą½║¾└m2019-2023─ĻĄ─ć°«a╠µ┤·╝t└¹Ż¼ėųūīć°«aŲĘ┼Ųį┘┤╬ŽĒ╩▄┴╦ąąśI╝t└¹Č°═³ėø┴╦┐┐Į³Ž¹┘Mš▀Ą─ĪŻ░▓╠żŻ©║¼FILAŻ®Īó└ŅīÄĪó╠ž▓Į║═361Š∙ėąę╗╚f╝ęķTĄĻū¾ėęŻ¼ė╚Ųõ╩Ū║¾š▀Ż¼ĄĻą¦┼c╚½ų▒ĀIĄ─║Ż═Ōų▒ĀIĄ─ā×ę┬Äņėąų°ĘŪ│Ż┤¾Ą─▓ŅŠÓĪŻ

Ė³╔§Ą─╩ŪŻ¼ŲĘ┼Ųų„¾w╗“š▀ŲõųąĄ─║╦ą─Ė▀╣▄Ż¼┤¾┴┐Ą─└¹ęµ╩Ū└”Įēį┌┤¾ĮøõN╔╠╔Ē╔ŽĄ─Ż¼▀@Š═įņ│╔ĮøõN╔╠ūā│╔ųT║ŅŻ¼╬▓┤¾▓╗Ą¶Ż¼─┐Ū░ć°«a╚²ÅŖųąŻ¼ę▓ų╗ėą░▓╠żĄ─ČĪ┐é═©▀^ĶF═¾ŪÕ│²ĻPŽĄæ¶Ą─ĘĮ╩Į═Ļ│╔┴╦ų▒ĀI╗»Ė─Ė’Ż¼▀M╚ļŪ■Ą└2.0ĢrŲ┌ĪŻ

║┴¤oę╔å¢Ż¼ļSų°╚▒žø║═ć°«a╠µ┤·╝t└¹Ą─ÅžĄūĮY╩°Ż¼ć°«aŲĘ┼Ųų▒Įė├µī”Ą─╩Ū▓╗▀Mät═╦Ą─┤µ┴┐ĖéĀÄ╩ął÷ĪŻŪęĘ■čbū„×ķŠĆ╔Ž╗»┬╩ūŅĖ▀Ą─ŲĘŅÉŻ¼╝ė╔Žą┬├Į¾wĄ─ß╚ŲŻ¼ŲĘ┼ŲĄ─ą┼Žóā×ä▌ęčĮø▓╗ūŃęįų¦ō╬äė▌m4▒Čęį╔ŽĄ─╝ėār┬╩Ż¼ē║ĮĄĮøĀI╔╠Ą─įÆšZÖÓęčĮøä▌į┌▒žąąĪŻ

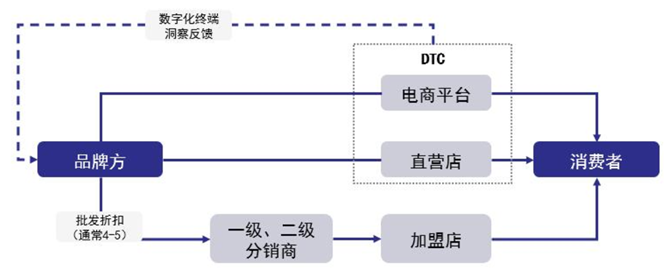

▓╗āH╩ŪŲĘ┼Ų▀\ĀI╔╠Ż¼į┌Ū■Ą└Į©įO╔Žę▓ę¬Č«ūį╝║Ą─Ž¹┘Mš▀ĪŻŪ■Ą└Ą─Ą┌ę╗ąįįŁ└ĒŻ¼▓╗æ¬įō╩Ūį┘╩Ū═Ļ│╔õüžø╩šĖŅŽ¹┘Mš▀Ż¼ę▓▓╗╩ŪŲż├½╩ĮĄžīW┴ĢŽ┬║Ż═ŌŲĘ┼ŲĖ▀┤¾╔ŽĄ─DTC║═SPAĄ╚į~ģRŻ╗Č°╩ŪĖ³Ė▀ą¦Ąžė|▀_Ž¹┘Mš▀ĪŻ

2.ė|▀_Ž¹┘Mš▀Īóūī└¹Ž¹┘Mš▀

«öŪ░ć°«aŲĘ┼ŲęčĮøėąą®DTC─¦š·ĪŻ

Å─µ£┬ĘĮŪČ╚üĒ┐┤Ż¼DTC║┴¤oę╔å¢╩Ū║¾ĮøõN╔╠Ģr┤·Ą─ĮŌĘ©ĪŻĄ½╬ęéā└ĒĮŌDTC▓╗å╬į┌ė┌╠ßĖ▀Ū■Ą└Ą─ą¦┬╩Ż¼Ė³╩Ūį┌ė┌Ė³Č«─ŃĄ─Ž¹┘Mš▀ĪŻ

┤╣ŅÉŲĘ┼ŲONĄ─DTC▒╚└²│¼▀^70%Ż¼Lululemon│¼▀^ 90%Ż¼▒Ń╩Ū└²ūCŻ╗Ė³śOų┬╩Ūā×ę┬ÄņŻ¼▀M╚ļć°ā╚ę▓łį│ų┴╦100%ų▒õNŻ¼ęįų▒ĀI×ķų„Īó┐┐ū÷┤¾ĄĻą¦īŹ¼FĘĆ▓Įį÷ķLĄ──Ż╩ĮŻ¼į┌Ž┬ąąŲ┌Ą─ā×ä▌Š═¾w¼F│÷üĒ┴╦ĪŻ

ų▒ĀIļm╚╗┘Y«aĖ³ųžĪó┘Mė├Ė³Ė▀Ż¼Č°Ūę╔Ž╩ą╣½╦Šł¾▒Ē┐╔š{╣Ø┐šķg┤¾Ę∙┐s╦«Ż¼Ą½─▄╩╣ŲĘ┼ŲĖ³ų▒Įė┼cĮKČ╦Ž¹┘Mš▀«a╔·┬ōŽĄŻ¼╩ŪķLŲ┌Ė³š²┤_Ą─╩┬ĪŻ

ų▒ĀI┐╔ęį┤“įņĖ³Ė▀ą¦Ą─╚½Ū■Ą└┴Ń╩█╔·æBŻ¼▓╗āH╩Ū║Ż═Ō┤╣ŅÉŲĘ┼ŲŻ¼ć°ā╚Ą─Ž¹┘MļŖūė║═Ų¹▄ćŪ■Ą└µ£┬ĘŠ═śOČ╠Ż¼ę“┤╦Ž¹┘Mš▀┐╔ęį╬’├└ār┴«Ż¼Č°░ūļŖ╚įėą┤¾┴┐Ą─ŲĘ┼Ųę└┘ćŪ■Ą└Ż¼ŠĆ╔ŽŠĆŽ┬▓óĘŪę╗▒PžøŻ¼«öŪ░Ą─Ū■Ą└Ė─Ė’╚į╩ŪŲ▀┤ńĪŻ

─┐Ū░ć°«a▀\äėŲĘ┼Ųū▀į┌Ū░├µĄ─Ż¼╚į╩Ūęį╣▄└ĒęŖķLĄ─░▓╠żŻ¼2020─ĻåóäėŪ■Ą└DTCĖ─Ė’Ż¼▓┐ĘųķTĄĻė╚Ųõ╩ŪĖ▀Č╦ķTĄĻų▒Įėė╔╣½╦Š▀\ĀIŻ¼▓┐Ęų╝ė├╦╔╠░┤šš╣½╦Šś╦£╩▀\ĀIŻ¼ŪęīóĄĻĘų×ķ╬ÕéĆĄ╚╝ēŻ¼─┐Ū░ų▒ĀI+ļŖ╔╠│¼▀^80%ĪŻ

┴Ēę╗éĆŽ┬øQą─Ą─╩Ū╠ž▓ĮŻ¼Į±─Ļ2į┬═©▀^┼õ╩█║═┐╔▐Dé∙Ą─ĘĮ╩Į╚┌┘Y10ā|Ė█į¬Ż¼═Ųäėų„ŲĘ┼Ų║═╦„┐Ą─ßDTC░lš╣Ż¼╬ęéāŅAėŗ╣½╦Š╬┤üĒ┘Y▒Šķ_ų¦īóĘŁ▒Čį÷ķLĪŻ

ć°«a▀\äėŲĘ┼Ų▀@Äū─Ļ▓╗╝sČ°═¼į┌▀MąąķTĄĻš{Ė─Ż¼ęį╝░Ū■Ą└Ą─DTCĖ─Ė’Ż¼Č╝╩Ū×ķÜv╩ĘĄ─ŪĘ┘~čašnĪŻų┴ė┌ć°ā╚▀\äėŲĘ┼Ųę¬▓╗ę¬į┌Ą═ŠĆ│Ū╩ąŻ¼ę▓īŹ¼Fķ_┤¾ĄĻĪóĻPąĪĄĻŻ¼š¹¾wīŹ¼FĄĻõüöĄ┴┐┐s£pųĄĄ├▀Mę╗▓Į╠ĮėæŻ¼▀@ę╗▓ĮŲÕ▓©╦ŠĄŪ╩Ū▀@├┤ū÷Ą─Ż¼─┐Ū░┐┤üĒą¦╣¹▀Ć▓╗ÕeĪŻ

łDŻ║Ę■čbąąśIDTCŪ■Ą└─Ż╩Į┘Y┴ŽüĒį┤Ż║ć°ą┼ūC╚»

│²┴╦Ė³Č«Ž¹┘Mš▀═ŌŻ¼╠ß╔²Ū■Ą└ą¦┬╩Ż¼╬ęéāšJ×ķĄ┌Č■īė║¼┴xį┌ė┌ĮĄĄ═╝ėār┬╩Ż¼Č°▓╗╩Ūę╗╬ČĄ─╠ßĖ▀Ą§┼Ųār║═╩š┘ÅĖ³Ė▀Č╦Ą─ŲĘ┼ŲŻ¼ęįŲ┌īŹ¼FASPĄ─į÷ķLĪŻ

ė╔ė┌Ę■čbąąśIėąų°āH┤╬ė┌╗»ŖyŲĘĄ─╝ėār┬╩Ż¼┤¾▓┐Ęų╚╦Č╝┐╣Š▄▓╗┴╦╩šųŪ╔╠ČÉĄ─šT╗¾ĪŻ║Ż═ŌŲĘ┼Ų╔╠Ż©▒╚╚ń─═┐╦ĪóONŻ®ūŅ╔├ķLĄ─Š═╩Ūųv╣╩╩┬Ż¼ć°ā╚ŲĘ┼Ų╔╠─ŻĘ┬Ą─ę▓╗∙▒ŠŠ═╩Ū▀@Śl┬ĘŻ¼Ą½į┌▀@Äū─ĻĄ─└¦ŅDŲ┌Ī░╠ßār▀ē▌ŗĪ▒’@Ą├▒│Ą└Č°±YĪŻ

ć°«aŲĘ┼ŲĄ─├½└¹┬╩╚įŠS│ųį┌▌^Ė▀╦«ŲĮŻ¼╔§ų┴ĘĆųąėą╔²Ż¼Ą½░ķļSČ°üĒĄ─╩Ūų▄▐D┬╩Ą─Ž┬ĮĄŻ¼ūŅĮKārĖ±æų╗╩Ūįń═ĒĄ─å¢Ņ}ĪŻ

ā×ę┬ÄņĄ──µä▌│╔╣”Ą─Įø“×Ė³ėąåó░lęŌ┴xŻ¼Ųõ┐┐Ą─Š═╩Ū╩╝ĮKć·└@Ī░┘|ār▒╚Ī▒▀@éĆ║╦ą─æ┬įĪŻā×ę┬Äņ═©▀^Ė▀ą¦Ū■Ą└Ż¼į┌ć°ā╚╝ėār┬╩▓╗ĄĮ3▒ČŻ¼į┌▀@³c╔Ž╚į╚╗╩ŪĄ§┤“ć°ā╚Ų¾śI║═║Ż═ŌĖéŲĘĪŻ═©▀^Ė▀ą¦īó└¹ØÖūīČ╔ĮoŽ¹┘Mš▀Ż¼Č°▓╗╩ŪīóārĖ±Ė▀Ą═│╔×ķŲĘ┼ŲĖ▀Č╦┼cʱĄ─ś╦║×ĪŻ

╚Ōč█┐╔ęŖĄ─╬┤üĒŻ¼Ž¹┘Mš▀Ą─┘|ār▒╚įVŪ¾Ż¼īóŲĮĄ╚Ą──ļē║▀^├┐ę╗éĆŲĘ┼ŲĪŻ

«öć°│▒║═╩š┘Å╝t└¹═╩╚źŻ¼▀\äėŲĘ┼Ųį┌╚šØu└¦ļyĄ─ĀI╔╠ŁhŠ│ųąŻ¼╬©ėąĖµäe║Ļ┤¾öó╩┬Ż¼▓ó╗žÜwĄĮ╔·ęŌūŅśŃ╦ž▒Š┘|Ż║Ž¹┘Mš▀Š═╩Ū╔ŽĄ█ĪŻųžą┬īÅęĢŲĘ┼ŲČ©╬╗║═Ū■Ą└õüĻÉŻ¼┐╔─▄ā×ę┬ÄņĄ─Üv╩ĘĖ³ųĄĄ├£ž┴ĢĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį