═Ō┘u┤¾æ(zh©żn)Ą─ča(b©│)┘NŻ¼Č╝▒╗╚ąę┘Źū▀┴╦

│÷ŲĘ/ėąöĄ(sh©┤)DataVision

ū„š▀/ć└(y©ón)Åł┼╩

╚ąę░l(f©Ī)▓╝Č■╝Šł¾(b©żo)Ż¼śI(y©©)┐ā(j©®)?c©©)┘┤╬š©Ģ×╚AĀ¢ĮųĪŻ

«ö(d©Īng)╝ŠĀI(y©¬ng)╩šüĒ(l©ói)ĄĮ123.6ā|Ż¼Ė▀│÷┼Ē▓®ę╗ų┬ŅA(y©┤)Ų┌Į³13ā|Ż¼ė»└¹─▄┴”ę▓▓╗ÕžČÓūīŻ¼Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)’jų┴17ā|Ż¼ļpļp╦óą┬Üv╩Ęą┬Ė▀ĪŻ

═Č┘YÖC(j©®)śŗ(g©░u)▀Bę╣蹊┐╚ąęķ_┴╦╩▓├┤ÆņŻ¼─¼Ų§Ą─░l(f©Ī)¼F(xi©żn)įŁüĒ(l©ói)╩Ūėą═Ō┘uŲĮ┼_(t©ói)į┌╔┐äė(d©░ng)ĪŻšąŃyć°(gu©«)ļHĄ┌ę╗Ģr(sh©¬)ķg░l(f©Ī)▓╝ėó╬─ł¾(b©żo)ĖµŻ¼║╦ą─ų„ų╝ų╗ėąę╗éĆ(g©©)[2]Ż║╚ąę╩Ū═Ō┘u┤¾æ(zh©żn)ūŅ┤¾╩▄굚▀ĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Šø_å╬┴┐╠═│÷üĒ(l©ói)Ą─═Ō┘uča(b©│)┘NŻ¼ĮKŠ┐╩Ū▀M(j©¼n)┴╦╚ąęĄ─┐┌┤³ĪŻ

═Ō┘u┤¾æ(zh©żn)Ą─┌A╝ę

ė^£y(c©©)═Ō┘uėåå╬ī”(du©¼)╚ąęĄ─ė░ĒæŻ¼ėąę╗éĆ(g©©)ĘŪ│Żų▒ė^Ą─ųĖś╦(bi©Īo)Ż║┼õ╦═│╔▒ŠĪŻ

┼õ╦═│╔▒Š╝┤×ķ═Ō┘uėåå╬Ą─┼õ╦═┘M(f©©i)Ż¼ęč╔Ž╩ąĄ─¼F(xi©żn)ųŲ’ŗŲĘ╣½╦Š└’Ż¼╚ąę╩Ū╬©ę╗ę╗╝ęų╝Š┼¹┬Č┼õ╦═│╔▒ŠĄ─╣½╦ŠŻ¼┐╔ęįų▒ė^Ą─║Ō┴┐╚ąę═Ō┘uėåå╬┴┐Ą─ūāäė(d©░ng)ŪķørĪŻ

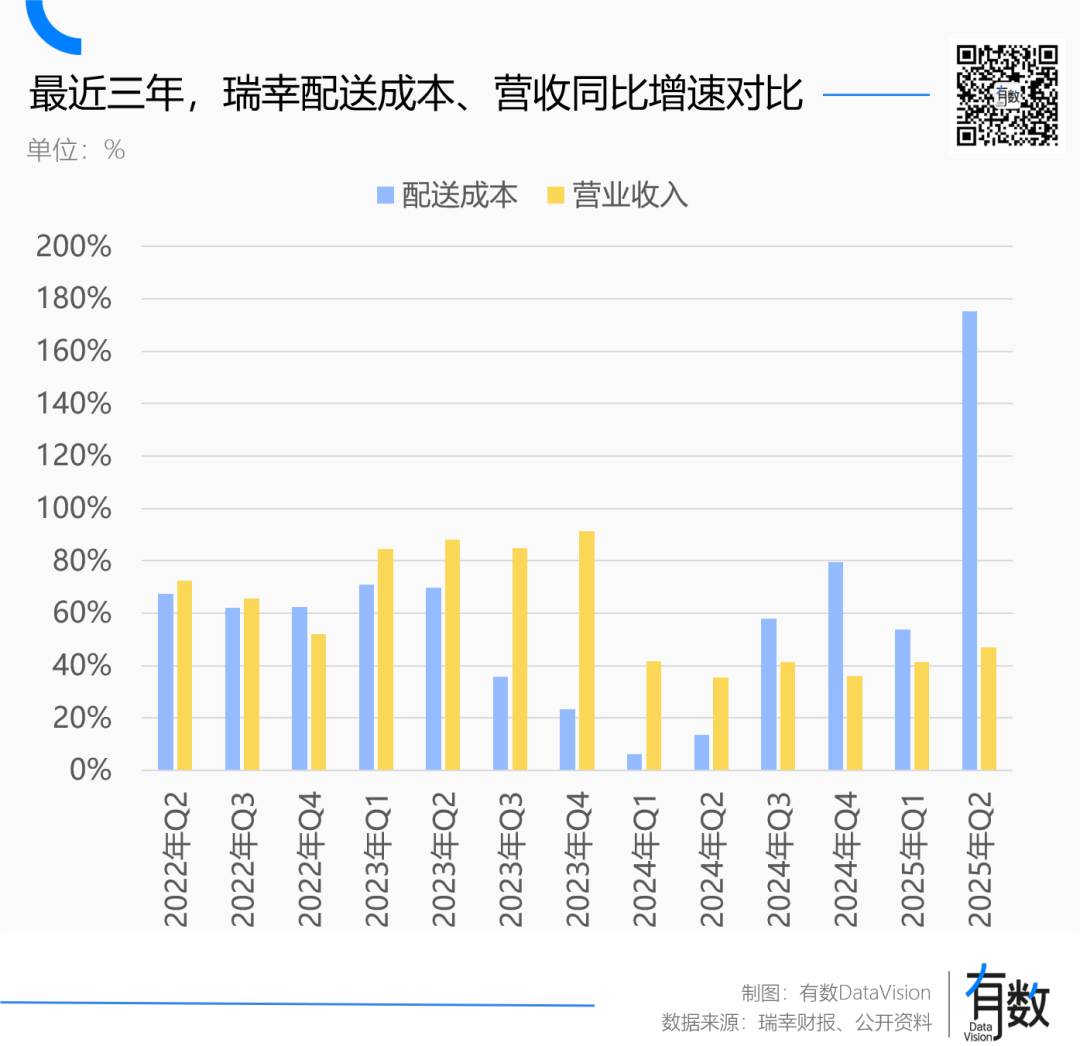

▀^(gu©░)╚źČÓéĆ(g©©)╝ŠČ╚Ż¼╚ąęĄ─┼õ╦═│╔▒ŠČ╝╠Äė┌ĘĆ(w©¦n)Č©╔ŽØqĄ─┌ģä▌(sh©¼)Ż¼Ą½į┌Į±─ĻČ■╝ŠČ╚│÷¼F(xi©żn)▒¼š©╩Įį÷ķL(zh©Żng)Ż¼å╬╝Š┼õ╦═│╔▒Š16.7ā|Ż¼═¼▒╚▒®Øq175%ĪŻ┼c═Ō┘u┤¾æ(zh©żn)Ą─┴ęČ╚╗∙▒Š╬Ū║ŽĪŻ

┼cų«ī”(du©¼)æ¬(y©®ng)Ż¼╚ąę▒Š╝ŠĀI(y©¬ng)╩šį÷Ę∙Ī░āH×ķĪ▒47%Ż¼į÷Ę∙ų╗ėą┼õ╦═┘M(f©©i)Ą─1/4ĪŻ

Ą½┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ča(b©│)┘NĄ─┤µį┌Ż¼╚ąęĄ─┐═å╬ār(ji©ż)ę▓Ģ■(hu©¼)ī”(du©¼)æ¬(y©®ng)ĮĄĄ═ĪŻ

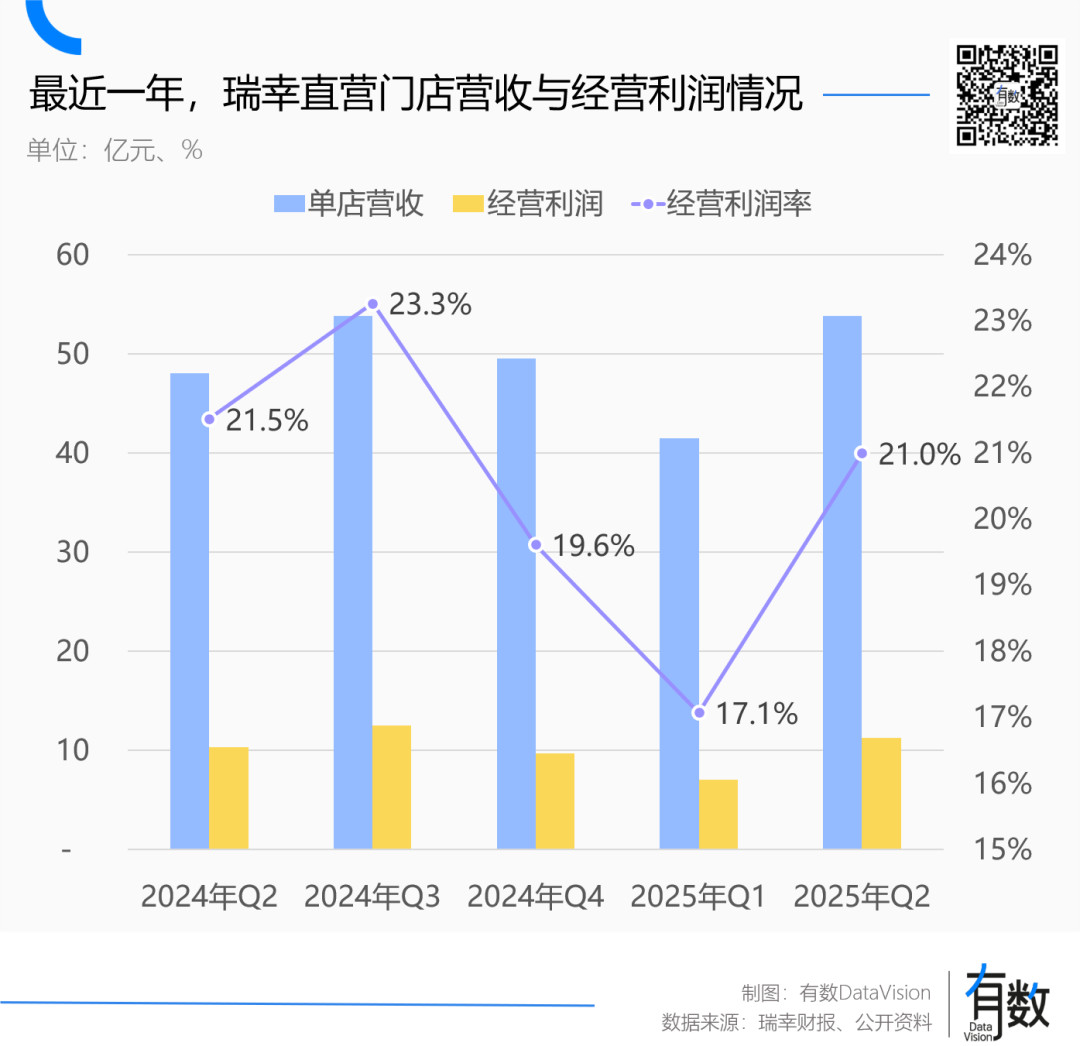

Č■╝ŠČ╚Ż¼╚ąęų▒ĀI(y©¬ng)ķTĄĻå╬ĄĻ╩š╚ļ×ķ53.8╚f(w©żn)į¬Ż¼═¼▒╚╠ßĖ▀12%Ż¼Ą½Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩▓╗╔²Ę┤ĮĄŻ¼ĮĄĘ∙×ķ2.4%Ż¼įŁę“┤¾Ė┼┬╩╩Ū╚ąę┐═å╬ār(ji©ż)ėąąĪĘ∙ĮĄĄ═ĪŻ

Ą½ėåå╬Ą─į÷┴┐═Ļ╚½Ė▓╔w┴╦┐═å╬ār(ji©ż)Ž┬╗¼Ą─ōp╩¦Ż¼Č■╝ŠČ╚Ż¼╚ąęų▒ĀI(y©¬ng)ķTĄĻå╬ĄĻė»└¹11.3╚f(w©żn)į¬Ż¼═¼▒╚╠ßĖ▀Į³1╚f(w©żn)ĪŻ

═Ō┘uča(b©│)┘NĖ³╔ŅīėĄ─ė░ĒæŻ¼į┌ė┌Ä═ų·╚ąę½@Ą├┴╦īÜ┘FĄ─į÷┴┐ė├æ¶ĪŻ

░┤ššĖź╚¶╦╣╠ž╔│└¹╬─£y(c©©)╦ŃŻ¼2022─ĻŻ¼ć°(gu©«)ā╚(n©©i)▀Bµi▓Ķ’ŗØB═Ė┬╩×ķ62.7%Ż¼ŅA(y©┤)ėŗ(j©¼)2027─Ļ×ķ72.8%Ż¼ę▓Š═╩Ūšf(shu©Ł)Ż¼ŲĮŠ∙├┐─ĻØB═Ė┬╩ų╗─▄╠ßĖ▀2%[3]Ż¼╩ął÷(ch©Żng)ė|Ēö█EŽ¾ĘŪ│Ż├„’@ĪŻ

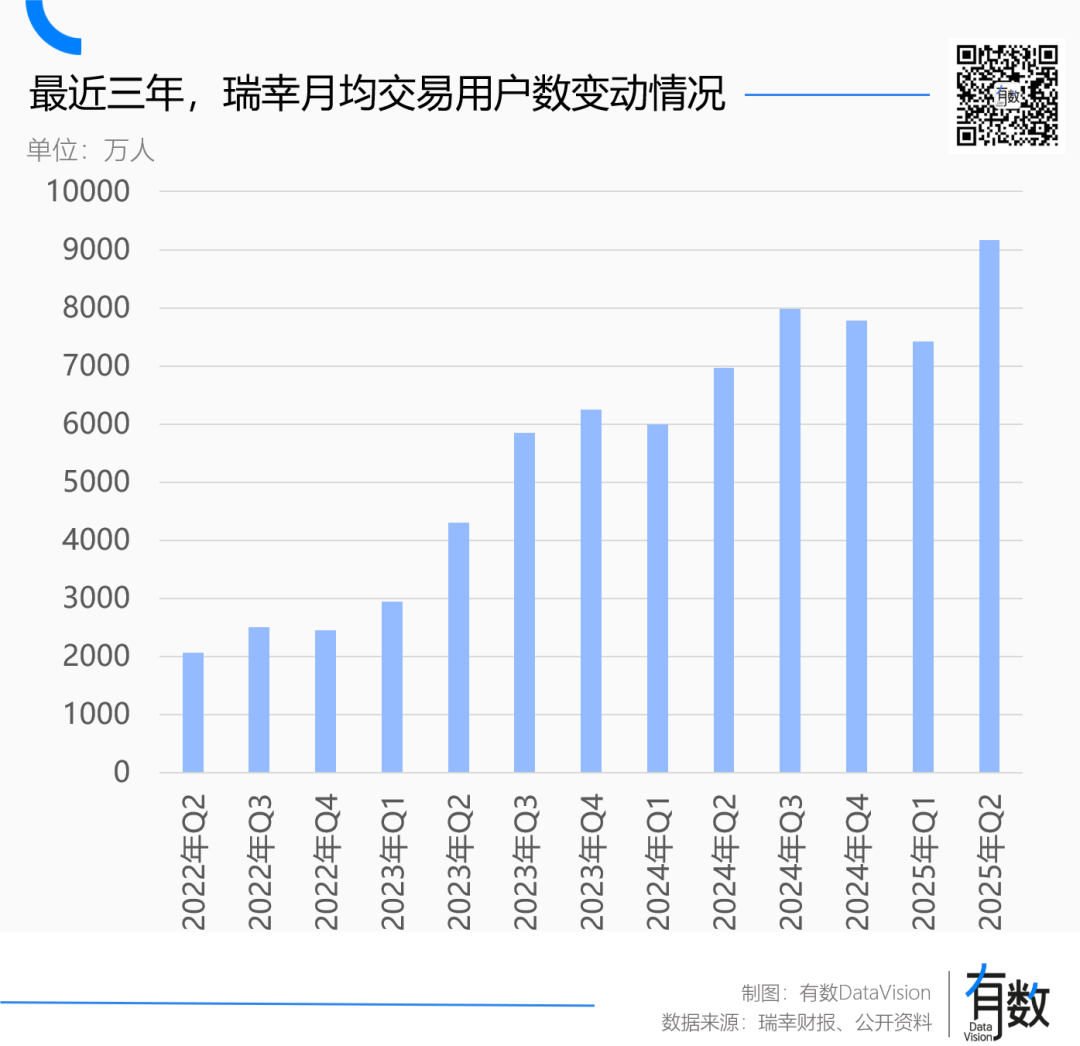

Ą½Į±─ĻČ■╝ŠČ╚Ż¼╚ąęĮ╗ęūė├æ¶ųąŻ¼ą┬§rč¬ę║Ą─ØŌČ╚śOĖ▀ĪŻ░┤ššžö(c©ói)ł¾(b©żo)┐┌ÅĮŻ¼╚ąęį┬Š∙Į╗ęūė├æ¶öĄ(sh©┤)×ķ9169.7╚f(w©żn)╚╦Ż¼Ųõųąą┬ė├æ¶│¼2870╚f(w©żn)╚╦Ż¼š╝▒╚ĮėĮ³32%ĪŻ

ŽÓ«ö(d©Īng)ė┌į┌ė├æ¶ęÄ(gu©®)─ŻęŖĒö?sh©┤)─ŪķørŽ┬Ż¼═Ō┘uŲĮ┼_(t©ói)ūį╠═č³░³Ż¼Ä═╚ąę½@┐═ĪŻ

┴Ēę╗éĆ(g©©)ĻP(gu©Īn)µIųĖś╦(bi©Īo)╩Ūė├涎┬å╬Ņl┬╩Ż¼╚ąęø]ėąų▒Įė┼¹┬ČŻ¼Ą½┐╔ęįė├å╬ė├æ¶ār(ji©ż)ųĄŻ©ŲĮŠ∙Į╗ęū┐═æ¶Ą─õN╩█Ņ~Ż®=┐═å╬ār(ji©ż)Ī┴ė├æ¶Į╗ęūŅl┬╩ėŗ(j©¼)╦ŃĪŻ

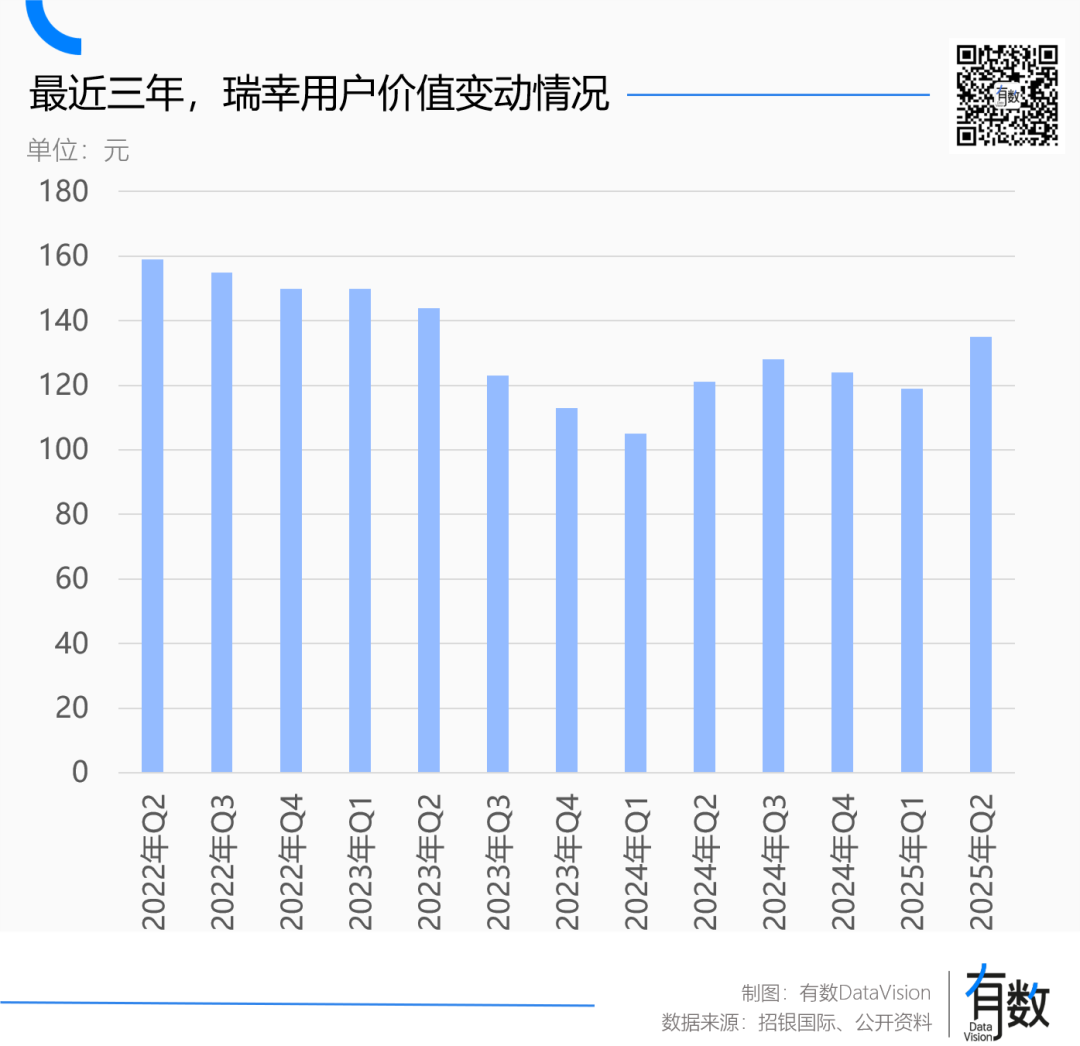

░┤šššąŃyć°(gu©«)ļH£y(c©©)╦ŃŻ¼▒Š╝ŠČ╚Ż¼╚ąęĄ─å╬ė├æ¶ār(ji©ż)ųĄ×ķ135į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─121į¬į÷ķL(zh©Żng)┴╦11.6%ĪŻ

ė╔ė┌╚ąę▒Š╝ŠČ╚┐═å╬ār(ji©ż)į┌Ž┬╗¼Ż¼─Ū├┤å╬ė├æ¶ār(ji©ż)ųĄ╠ßĖ▀Ż¼▒ž╚╗╩Ūę“?y©żn)ķė├æ¶Į╗ęūŅl┬╩╠ßĖ▀ĪŻę“┤╦Ż¼═Ō┘uča(b©│)┘NĄ─┤_─▄’@ų°└ŁĖ▀┤¾╝ę║╚┐¦Ę╚─╠▓ĶĄ─öĄ(sh©┤)┴┐ĪŻ

Č°į┌ą┬ė├æ¶║═Ž┬å╬Ņl┬╩ļpļpį÷ķL(zh©Żng)Ą─═¼Ģr(sh©¬)Ż¼╚ąę?gu©®)ū║§ø]ėąĖČ│÷Ņ~═ŌĄ─│╔▒ŠŻ¼å╬╝ŠõN╩█┘M(f©©i)ė├┬╩▓╗╔²Ę┤ĮĄŻ¼▒Š╝ŠČ╚╚ąęõN╩█┘M(f©©i)ė├┬╩×ķ4.8%Ż¼╚ź─Ļ═¼Ų┌×ķ5.1%ĪŻ

ŲĮ┼_(t©ói)┌AĄ├┴╦ėåå╬┴┐Ż¼╚ąę½@Ą├┴╦└¹ØÖ(r©┤n)Ż¼ė├æ¶║╚╔Ž┴╦▒Ńę╦Ą─┐¦Ę╚Ż¼ę╗░čČĘĄžų„Ż¼╚²éĆ(g©©)╚╦╚½┌A┴╦ĪŻ

×ķ╩▓├┤╩Ū╚ąę

▒Š▌å═Ō┘u┤¾æ(zh©żn)ųąŻ¼¼F(xi©żn)ųŲ▓Ķ’ŗ╩ŪūŅ┤¾Ą─▄Ŗ╗╔╠ĪŻ

4į┬15╚šŻ¼Š®¢|ą¹▓╝å╬┴┐═╗ŲŲ500╚f(w©żn)Ż¼┐¦Ę╚ĻćĀI(y©¬ng)Äņ(k©┤)ĄŽ┼c╚ąę«ö(d©Īng)╚šę╗ŲžĢ½I(xi©żn)│¼░┘╚f(w©żn)å╬Ż¼▓Ķ░┘Ą└ĪóŽ▓▓ĶĄ╚─╠▓Ķ┤·▒Ēę▓Ė„ūįžĢ½I(xi©żn)┴╦╩«Äū╚f(w©żn)å╬[4]ĪŻ

ŽÓ▒╚š²▓═Ż¼┐¦Ę╚Īó─╠▓ĶĄ╚¼F(xi©żn)ųŲ’ŗŲĘ┐╔ų^ø_å╬┴┐ūŅ═Ļ├└Ą─╬õŲ„ĪŻ

ę╗ĘĮ├µŻ¼¼F(xi©żn)ųŲ’ŗŲĘ│÷▓═╦┘Č╚Ė³┐ņĪŻĘŁüĒ(l©ói)Ė▓╚źŠ═╩Ūīó─╠Īó▓ĶĪó┐¦Ę╚║═▓╗═¼Ą─┼õ┴Ž╗ņ║ŽŻ¼śO║å(ji©Żn)įŁ┴Ž┤·▒Ē░į═§▓Ķ╝¦Ż¼æ{ĮĶūįäė(d©░ng)▌═▓ĶÖC(j©®)īó│÷▒Ł╦┘Č╚ĮĄų┴8├ļ/▒ŁĪŻ

Š═╦Ń╩ŪūŅÅ═(f©┤)ļsĄ─╣¹▓ĶŻ¼Ž▓▓Ķę▓═©▀^(gu©░)ūįčąūįäė(d©░ng)╚źŲżÖC(j©®)Īó╚ź║╦ÖC(j©®)ęį╝░ūįäė(d©░ng)ÕNĄ╚ę╗ŽĄ┴ąĄ─įO(sh©©)éõŻ¼īóķTĄĻ╚š│÷▒Ł└ŁĖ▀ų┴2000▒Ł/╠ņĪŻ

š²▓═╝┤▒Ń╩ŪŅA(y©┤)ųŲ▓╦─Ż╩ĮŻ¼╩│▓─äéąįĄ─ĮŌā÷Īó╝ė¤ßČ╝Ą├╚╦╣ż▓┘ū„Ż¼ėąą®▓═Åd▀ĆąĶę¬┤¾ÅNį┌Õü└’čb─Żū÷śė│┤ā╔Ž┬Ż¼┐Ė▓╗ūĪ▒¼å╬Ą─ē║┴”ĪŻ

┴Ēę╗ĘĮ├µŻ¼┤¾▓┐Ęų╚╦ę╗╠ņų╗│į╚²ŅD’łŻ¼Ą½┐╔ęį║╚╩«▒Ł─╠▓ĶŻ¼Å─įń║╚ĄĮ═ĒĪŻė╔ė┌’ł³c(di©Żn)Ą─┤µį┌Ż¼┐¦Ę╚─╠▓Ķėåå╬▀Ć─▄▒P╗Ņ’ł³c(di©Żn)ų«═Ōķeų├Ą─▀\(y©┤n)┴”ĪŻ

╝ė╔Ž┐¦Ę╚─╠▓Ķš¹¾w┐═å╬ār(ji©ż)Ų½Ą═Ż¼ę╗ÅłØM20£p18Ą─ā×(y©Łu)╗▌╚»Ż¼³c(di©Żn)║ŻĄūōŲ═Ō┘uą¦╣¹╝sĄ╚ė┌┘e└¹20į¬š█┐█ā×(y©Łu)╗▌╚»Ż¼Ą½³c(di©Żn)┐═å╬ār(ji©ż)20į¬ū¾ėęĄ─¼F(xi©żn)ųŲ’ŗŲĘŻ¼Ž¹┘M(f©©i)š▀Ģ■(hu©¼)ėXĄ├ā×(y©Łu)╗▌┴”Č╚Ė³┤¾ĪŻ

Š®¢|ča(b©│)┘N═Ō┘uĢr(sh©¬)Ż¼Š═░čę╗░ļŅA(y©┤)╦ŃäØĮo┴╦─╠▓Ķ┐¦Ę╚▀BµiŲĘ┼ŲŻ¼įŁę“Š═╩Ūėåå╬ø_Ą─Ė³┐ņ[4]ĪŻ

▓╗▀^(gu©░)Ż¼┐¦Ę╚─╠▓ĶĄ─╚▒³c(di©Żn)ę▓╩Ū┐═å╬ār(ji©ż)Ų½Ą═ĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Šū÷═Ō┘uŻ¼Č╝╩Ū┤“ų°╦══Ō┘uĄ─Ųņ╠¢(h©żo)ū÷╝┤Ģr(sh©¬)┴Ń╩█Ą─Ė▀┐═å╬ār(ji©ż)ėåå╬ĪŻ╝┤▒Ńį┌▓╗ča(b©│)┘NĄ─ŪķørŽ┬Ż¼Ą═┐═å╬ār(ji©ż)ėåå╬Ą─└¹ØÖ(r©┤n)┐šķgę▓śOŲõėąŽ▐Ż¼▀@ę▓╩Ū×ķ╩▓├┤├└łF(tu©ón)Ą─═§Ų╬ųąšf(shu©Ł)ūį╝║Ī░Ė³ĻP(gu©Īn)ūó30į¬ęį╔ŽĄ─ėåå╬Ę▌Ņ~Ī▒ĪŻ

╚ąę─▄ē“─├Ž┬═Ō┘u┤¾æ(zh©żn)ųąūŅ┤¾Ą─æ(zh©żn)└¹ŲĘŻ¼║╦ą─ę└╚╗į┌ęÄ(gu©®)─ŻĪŻ

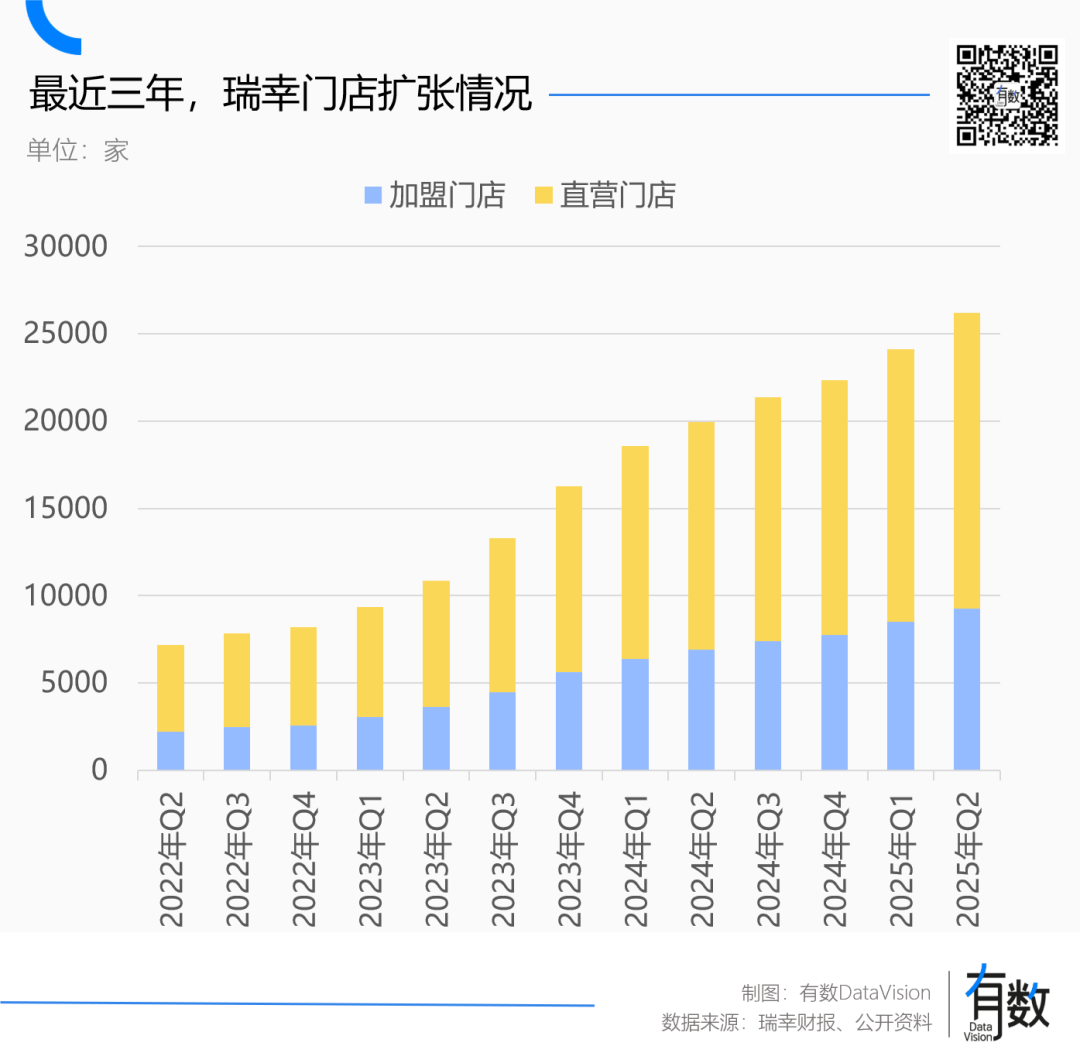

─┐Ū░Ż¼╚ąęķTĄĻęÄ(gu©®)─Ż│¼2.6╚f(w©żn)╝ęŻ¼╝sĄ╚ė┌Äņ(k©┤)ĄŽ+░į═§▓Ķ╝¦+Ž▓▓Ķ+─╬讥─▓Ķ+ĀöĀö▓╗┼▌▓ĶĄ─┐é║═ĪŻ╔Ž├µĘ┼╦«Ż¼ėč╔╠ė├═ļ╬ęė├┼ĶŻ¼ūį╚╗ĮėĄ─▒╚äe╚╦ČÓĪŻ

┴Ēę╗ĘĮ├µŻ¼╚ąęĄ─į÷ķL(zh©Żng)ę▓┼cŲõ╠ž╩ŌąįėąĻP(gu©Īn)Ż║ū÷╝ė├╦Ą─ŲĘ┼Ųø]ėą╚ąęĄ─ų▒ĀI(y©¬ng)ķTĄĻČÓŻ¼ū÷ų▒ĀI(y©¬ng)Ą─ŲĘ┼Ųø]ėą╚ąęęÄ(gu©®)─Ż┤¾ĪŻ

├█č®▒∙│Ūļm╚╗ęÄ(gu©®)─ŻĖ³┤¾Ż¼ų▒ĀI(y©¬ng)ķTĄĻš╝▒╚Äū║§×ķ┴ŃŻ¼Äņ(k©┤)ĄŽĪó░į═§▓Ķ╝¦Ą╚ŲĘ┼ŲĄ─ķTĄĻĮY(ji©”)śŗ(g©░u)ę▓ŅÉ╦ŲŻ¼╝┤ūį╔ĒČ©╬╗ŲĘ┼Ų▀\(y©┤n)ĀI(y©¬ng)+įŁ▓─┴Ž╣®æ¬(y©®ng)╔╠Ż¼ķTĄĻŲõīŹ(sh©¬)╩Ū╝ė├╦╔╠Įø(j©®ng)ĀI(y©¬ng)ĪŻ

╝ė├╦┼cų▒ĀI(y©¬ng)Ą─ģ^(q©▒)äeį┌ė┌Ż¼Ū░š▀īóĘ┐ūŌĪó╚╦╣żĪóįŁ▓─┴ŽĄ╚äéąį│╔▒Š▐D(zhu©Żn)ęŲĮo╝ė├╦╔╠Ż¼ė╔╝ė├╦╔╠┘Ź╚Ī«a(ch©Żn)ŲĘ└¹ØÖ(r©┤n)Ż╗║¾š▀│ąō·(d©Īn)┴╦äéąį│╔▒ŠŻ¼Ą½┐╔ęį½@Ą├ķTĄĻ╚½▓┐Ą─└¹ØÖ(r©┤n)ĪŻ

╝ė├╦ŲĘ┼ŲĄ─ėåå╬┴┐öU(ku©░)┤¾Ż¼ļm╚╗┐═ė^╔Žę▓Ģ■(hu©¼)Å─ŲĘ┼Ų─Ū└’▀M(j©¼n)Ė³ČÓįŁ▓─┴ŽŻ¼Ą½┤¾▓┐Ęų└¹ØÖ(r©┤n)┴¶Įo┴╦╝ė├╦╔╠ĪŻ╚ąęų▒ĀI(y©¬ng)ķTĄĻš╝▒╚Ė▀▀_(d©ó)65%Ż¼ėåå╬└¹ØÖ(r©┤n)╗∙▒ŠČ╝▀M(j©¼n)┴╦ūį╝║┐┌┤³ĪŻ

Č°Ž▓▓ĶĪó─╬č®▀@ŅÉų▒ĀI(y©¬ng)×ķų„Ą─ŲĘ┼ŲŻ¼ķTĄĻöĄ(sh©┤)┴┐┤¾ČÓų╗ėą╚ąęĄ─┴ŃŅ^Ż¼┐═ė^╔Žų╗─▄┤¾Ėń│į╚Ō╬ę║╚£½ĪŻ

žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)ę▓─▄ėĪūC▀@ę╗³c(di©Żn)ĪŻČ■╝ŠČ╚Ż¼╚ąę35%Ą─╝ė├╦ķTĄĻžĢ½I(xi©żn)Ą─╩š╚ļš╝▒╚āH×ķ23%Ż¼▓óŪę▀Ć░³║¼┴╦2éĆ(g©©)ČÓā|Ą─įO(sh©©)éõ╩š╚ļĪŻ

Ą½Å─┴Ēę╗éĆ(g©©)ĮŪČ╚┐┤Ż¼╚ąę┐ų┼┬ę▓╬┤▒žę└┘ć═Ō┘u┤¾æ(zh©żn)Ą─ča(b©│)┘NŻ¼įŁę“╩Ū╚ąęįńęč┐ń▀^(gu©░)┴╦ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ą─ķōųĄŻ¼▀M(j©¼n)╚ļ┴╦─│ĘN│╠Č╚Ą─╠╔┌A─Ż╩ĮĪŻ

2021─Ļų«Ū░Ż¼╚ąę¤o(w©▓)šō╩Ūė├涽@╚Ī▀Ć╩ŪĮ╗ęūŅl┤╬Ż¼Č╝ĘŪ│Żę└┘ćĄ─ĀI(y©¬ng)õN║═ča(b©│)┘NŻ¼Ēöų°ę╗Č╚│¼▀^(gu©░)100į¬Ą─½@┐═│╔▒ŠŻ¼║─Ģr(sh©¬)╚²─Ļ▓┼Ęe└█┴╦6491╚f(w©żn)ė├æ¶Ż¼▓óŪęė├æ¶Į╗ęū┬╩āH×ķ15%ū¾ėęĪŻ

Å─2018─ĻĄĮ2020─ĻŻ¼╚ąę└█ėŗ(j©¼)╠Øōp┴╦100ČÓā|ĪŻ

Ą½2021─Ļ║¾Ż¼╚ąęĄ─ęÄ(gu©®)─Żą¦æ¬(y©®ng)ķ_╩╝’@¼F(xi©żn)Ż¼śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)┼cĀI(y©¬ng)õNķ_ų¦ų▓Į├ōŃ^ĪŻ▀^(gu©░)╚ź╚²─Ļ└’Ż¼╚ąę╝ŠČ╚ĀI(y©¬ng)╩šÅ─24ā|ĖĮĮ³ę╗┬Ę╔ŽōP(y©óng)ų┴100ČÓā|Ż¼Ą½Ų┌ķgõN╩█┘M(f©©i)ė├┬╩╗∙▒ŠĘĆ(w©¦n)Č©į┌4%-5%Ż¼ūŅĄ═Ģr(sh©¬)╔§ų┴ų╗ėą3.9%ĪŻ

Č■╝ŠČ╚Ż¼╚ąęĄ─│╔▒Š┘M(f©©i)ė├┬╩▒╗ē║┐sų┴86.2%Ż¼Ž┬ĮĄ┴╦1.3éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ═¼Ų┌Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)Ą─Į^ī”(du©¼)ųĄģsÅ─10.5ā|į÷╝ėų┴17ā|Ż¼═¼▒╚į÷ķL(zh©Żng)61.8%ĪŻ

ę▓Š═╩Ūšf(shu©Ł)Ż¼╚ąę▒Š╔ĒŠ═╠Äė┌ę╗éĆ(g©©)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)Ą─ģ^(q©▒)ķgŻ¼═Ō┘u┤¾æ(zh©żn)Ą─ča(b©│)┘NŻ¼ų╗▓╗▀^(gu©░)ūī▒ŠŠ═č³└p╚f(w©żn)ž×Ą─╝ę═źĖ³╝ėĖ╗┐╔ö│ć°(gu©«)ĪŻ▀@ę▓æ¬(y©®ng)┴╦─ŪŠõ└ŽįÆŻ║

├┐ę╗┤╬Ę┼╦«Ż¼Č╝Ģ■(hu©¼)▀M(j©¼n)ę╗▓Į└Ł┤¾žÜĖ╗▓ŅŠÓĪŻ

ģó┐╝┘Y┴Ž

[1] ╚ąęžö(c©ói)ł¾(b©żo)

[2] Sales are booming but costs are also risinŻ¼šąŃyć°(gu©«)ļH

[3] ą┬▓Ķ’ŗĮė▀Bš█Ļ¬┘Y▒Š╩ął÷(ch©Żng)žŁ┐¦Ę╚▓Ķ’ŗĪ░²łķTĻćĪ▒Ż¼21╩└╝o(j©¼)Įø(j©®ng)Ø·(j©¼)ł¾(b©żo)Ą└

[4] ▓Ķ’ŗŲĘ┼Ųį┌═Ō┘u┤¾æ(zh©żn)ųąĄ─Ą├┼c╩¦Ż¼šŁ▓ź

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)