ņoŪ─Ū─Ą─618Ż¼└Ņ╝čń∙éā?y©Łu)ķ║╬╝»¾wĪ░ļ[╔ĒĪ▒Ż┐

│÷ŲĘ/╩ąųĄ░±

ū„š▀/ų±Ńæ

Į±─Ļ618Ą─╩ū╚š╠ßŪ░ĄĮ┴╦5į┬13╚šŻ¼╠ßŪ░┴╦š¹š¹36╠ņŻ¼╠¢ĘQĪ░╩Ę╔ŽūŅķL618Ī▒ĪŻ

╚╗Č°Ż¼ŽÓ▒╚ęį═∙Ą─¤ß¶[ł÷├µŻ¼Į±─ĻūāĄ├└õŪÕ┴╦▓╗╔┘ĪŻĖ„╝ęļŖ╔╠ŲĮ┼_Ą─ą¹é„╣źä▌’@Ą├▓╗£ž▓╗╗Ż¼Ž¹┘Mš▀Ą─┼d╚żę▓į┌ĮĄ£žĪŻŠ═Ž±ę╗ł÷▒╗š{(di©żo)Ą═ę¶┴┐Ą─č▌│¬Ģ■Ī¬Ī¬╬Ķ┼_▀Ć╩Ū─ŪéĆ╬Ķ┼_Ż¼Ą½ė^▒Ŗ▓╗į┘╝ŌĮąĪŻ

ūŅ×ķ├„’@Ą─╩ŪŻ¼▀^╚ź┘u┴”▀║║╚Īó¤o▒╚╗Ņ▄SĄ─│¼Ņ^ų„▓źéāŻ¼ę▓ūāĄ├«É│ŻĄ═š{(di©żo)ĪŻąĪŚŅĖń║═▐▒ŗI╗∙▒ŠęčĮø(j©®ng)Ž¹╩¦─õ█EŻ¼└Ņ╝čń∙║═ą┴░═Ą─ų▒▓źł÷┤╬ūā╔┘Ż¼┴_ė└║Ų╚ź┴╦┬Ģ┴┐Ė³ąĪĄ─░┘Č╚ļŖ╔╠ĪŻ╚ńĮ±’L(f©źng)Ņ^š²ä┼Ą─ČŁėŅ▌xŻ¼ų▒▓źł÷┤╬ę▓▓╗╦ŃČÓŻ¼Č°Ūę┤╦Ū░ų▒čįĪ░Ąųė|┘u¢|╬„Ī▒Ż¼’@Ą├▌^×ķĪ░ĘŽĄĪ▒ĪŻ

▀@ą®į°Įø(j©®ng)šŲ┐ž┴„┴┐├▄┤aĄ─▓┘▒P╩ųŻ¼š²į┌╝»¾w▐D(zhu©Żn)Ž“║╬ĘĮŻ┐į┌▀@▒│║¾Ż¼ļŖ╔╠ĮŁ║■š²į┌öćäėį§śėĄ─ūāŠųŻ┐

01

Ą═š{(di©żo)Ą─│¼Ņ^ų„▓źŻ║

Å─┴„┴┐ųąą─ĄĮ╚źųąą─╗»

Į±─Ļ618Ż¼ų▒▓źķg└’Ą─│¼Ņ^ų„▓źš²ęį╚Ōč█┐╔ęŖĄ─╦┘Č╚£p╔┘ĪŻ

ū„×ķĪ░╠įīÜę╗ĖńĪ▒Ż¼└Ņ╝čń∙į┌Įø(j©®ng)ÜvĪ░┐┌╝t╩┬╝■Ī▒║¾Ą═š{(di©żo)┴╦▓╗╔┘ĪŻĮ±─Ļ618╦¹▀Ć╩Ū╚ńŲ┌Č°ų┴Ż¼▓╗▀^ų╗ųž³cč║ūóŅA(y©┤)╩█╚š║═ķ_┘u╚šŻ¼ŲõėÓĢrķg╚½Į╗ĮoŲõ╦¹ų„▓źĪŻī”▒╚╚ź─ĻĄ─╣Ø(ji©”)ūÓŻ¼└Ņ╝čń∙┬Č├µŅl┤╬┤¾Ę∙Ž┬╗¼ĪŻ

└Ņ╝čń∙ęčĮø(j©®ng)╩Ūéõæ(zh©żn)618ŽÓī”ĘeśOĄ─│¼Ņ^ų„▓ź┴╦ĪŻ

ČŁėŅ▌x¼F(xi©żn)į┌╩ŪĪ░ČČę¶ę╗ĖńĪ▒Ż¼╦¹Ė·łF(tu©ón)ĻĀį┌618╩ū╚šäō(chu©żng)Ž┬å╬ł÷1.76ā|į¬õN╩█Ņ~Ą─│╔┐āŻ¼╦óą┬┴╦2024─Ļķ_▓źęįüĒĄ─å╬╚šõN╩█╝o(j©¼)õøĪŻ▓╗▀^Ż¼ČŁėŅ▌x▒Š╚╦▒Ē¼F(xi©żn)▌^×ķĘŽĄŻ¼│÷¼F(xi©żn)į┌ų▒▓źķgĄ─Ņl┬╩║═ĢrķL▓ó▓╗╦ŃĖ▀ĪŻ

Į±─Ļ5į┬13╚š-6į┬6╚šŻ¼ČŁėŅ▌xāHģó┼c6ł÷ų▒▓źŻ¼┐éĢrķL13.5ąĪĢrŻ¼ŲĮŠ∙├┐ł÷╝s2.25ąĪĢrĪŻĖ∙ō■(j©┤)Ī░┼c▌x═¼ąąĪ▒Įo│÷Ą─īŻł÷ŅA(y©┤)ĖµŻ¼6į┬9╚š~6į┬15╚šČŁėŅ▌xų╗ėą╚²ł÷ų▒▓źŻ¼├┐ł÷ā╔ąĪĢrŻ¼čė└m(x©┤)╚ź─ĻŠ═ėąĄ─Ī░▓╗į§├┤ĘeśOĪ▒æB(t©żi)Č╚ĪŻ

▀^╚źĄ─Ī░ČČę¶ę╗ĖńĪ▒┴_ė└║ŲŻ¼▐D(zhu©Żn)æ(zh©żn)ČČę¶Īó╠įīÜĪ󊮢|║¾Ż¼üĒĄĮ┴╦¾w┴┐ūŅąĪĄ─░┘Č╚ļŖ╔╠ĪŻ

Ū░▓╗Š├Ż¼┴_ė└║Ųį┌░┘Č╚ā×(y©Łu)▀xķ_åó╩ūł÷ų▒▓źŻ¼ļm╚╗õN╩█Ņ~ŲŲ5000╚fį¬╦óą┬┴╦ŲĮ┼_å╬ł÷ėøõøŻ¼ų▒▓źė^┐┤╚╦öĄ(sh©┤)▀_(d©ó)ĄĮ1075.6 ╚fŻ¼Ą½Ė·╦¹į┌Ųõ╦¹ÄūéĆŲĮ┼_Ą─Ħžø╩ūąŃŽÓ▒╚▓╗ųĄę╗╠ßĪŻę¬ų¬Ą└Ż¼2020─Ļ┴_ė└║Ųį┌ČČę¶╩ūąŃ─├ĄĮ1.1ā|į¬õN╩█Ņ~Ż¼└█ėŗė^┐┤╚╦öĄ(sh©┤)│¼4800╚f╚╦ĪŻĖ³ČÓ╚╦¾@ėĀĄ─╩ŪŻ║░┘Č╚Š╣╚╗▀ĆėąļŖ╔╠śI(y©©)äš(w©┤)Ż┐

į°Įø(j©®ng)Ą─│¼Ņ^ų„▓ź▐▒ŗI║═ąĪŚŅĖń┼╝ėąäėū„Ż¼Ą½╗∙▒ŠŽ¹╩¦─õ█EĪŻ

ļm╚╗▀@ą®│¼Ņ^Č╝ėąęŌ¤oęŌĄž▀h(yu©Żn)ļx¤ß¶[Ą─Ħžøųąą─Ż¼Ą½Č╝ø]ą¬ų°Ż¼Č°╩ŪĖ╔Ų╬Õ╗©░╦ķTĄ─╗Ņā║ĪŻ

└Ņ╝čń∙▀@ā╔─ĻŲõīŹį┌Ū─Ū─Ī░ūā╗©śėĪ▒Ż¼╦¹▓╗ų╗Žļ┐┐Ī░└Ņ╝čń∙Ī▒ę╗éĆ├¹╠¢│į’ł┴╦Ż¼ūŅĄõą═Ą─Š═╩Ū┤“įņĪ░ąĪ╠¢Ī▒ĖŃĪ░ų·▓źŠžĻćĪ▒ĪŻų«Ū░╦¹Š═┼¬┴╦Ī░╦∙ėą┼«╔·Ī▒║═Ī░╦∙ėą┼«╔·Ą─ę┬Ö╗Ī▒ā╔éĆ┘~╠¢Ż¼ūīäe╚╦╔ŽĻćĦžøĪŻ▀@šąą¦╣¹▀Ć▓╗ÕeŻ¼ė╚Ųõ╩ŪĪ░╦∙ėą┼«╔·Ą─ę┬Ö╗Ī▒╚ź─ĻęčĮø(j©®ng)─▄¬Ü«ö(d©Īng)ę╗├µŻ¼Į±─Ļ618Ą┌ę╗╠ņ╔§ų┴ø_╔Ž╠įīÜĦžø░±Ą┌Č■Ż¼┼┼į┌└Ņ╝čń∙▒Š╚╦┘~╠¢Ą─║¾├µĪŻ

┐┤ĄĮ▀@Śl┬Ęū▀Ą├═©Ż¼Į±─Ļ618ų«Ū░└Ņ╝čń∙ėųķ_┴╦Ą┌╚²éĆ╠¢Ż¼ĮąĪ░╦∙ėą░ųŗīĄ─ąęĖŻ╝ęĪ▒Ż¼īŻķT├ķ╔Žųą└Ž─Ļ╚╦ĪŻ▀@├„’@╩Ūę¬┐┐ČÓéĆĘų╔Ē┤“╠ņŽ┬Ż¼▓╗╚½┐┐ūį╝║ė▓┐Ė┴╦ĪŻ

▓╗╣Ō╩Ū└Ņ╝čń∙Ż¼ČŁėŅ▌xę▓į┌īŹ¼F(xi©żn)Ī░ļx┴╦┤¾ų„▓źŻ¼łF(tu©ón)ĻĀššśė─▄┤“Ī▒ĪŻ

Į±─Ļ618į┌ČŁėŅ▌xø]│÷ńRĄ─ŪķørŽ┬Ż¼Ī░┼c▌x═¼ąąĪ▒╚²ł÷├└ŖyīŻł÷GMV═╗ŲŲ1.5ā|į¬ĪŻ╠žäe╩Ū5į┬16╚šĄ─ų▒▓źŻ¼å╬╚šÄ¦žøGMV▀_(d©ó)7500╚f-1ā|į¬Ż¼äō(chu©żng)Ž┬├└ŖyĦžøGMVĄ─å╬╚šūŅĖ▀╝o(j©¼)õøĪŻ▀@šf├„Ī░┼c▌x═¼ąąĪ▒┼ÓB(y©Żng)│÷┴╦ę╗┼·─▄ūį╝║ō╬ł÷├µĄ─ų„▓źŻ¼Ī░╚źČŁėŅ▌x╗»Ī▒│§ęŖ│╔ą¦ĪŻ

Ī░┐ņ╩ųę╗ĖńĪ▒ą┴░═Ą─┬Ęūėę▓╩Ūę╗─Żę╗śėĪŻ╚ź─Ļų▒▓źķg▒╗ĘŌ▀^ų«║¾Ż¼╦¹±R╔Ž╝ė╦┘ūī═ĮĄ▄éā╔ŽŻ¼▓╗░č╦∙ėąļuĄ░Ę┼ę╗éĆ╗@ūė└’ĪŻą┴░═ūį╝║ę▓šf▀^Ż¼ęį║¾ų▒▓źĢ■įĮüĒįĮ╔┘┴╦Ż¼ę¬ūīą┴▀x┴Ģ(x©¬)æTø]ėąą┴░═ĪŻ

▀@┤╬618Š═║▄├„’@Ż¼ą┴░═ūį╝║ķ_▓ź╩ūł÷┘u┴╦│¼40ā|Ż¼Ą½┤¾╝ęĖ³¾@ėĀĄ─╩Ū╦¹═ĮĄ▄Ą░Ą░Ą─╩ūł÷┘u┴╦10éĆā|ĪŻ

╚²╬╗│¼Ņ^ų„▓ź┐┤╦Ųį┌▓╗═¼ŲĮ┼_╩╣│÷▓╗═¼äėū„Ż¼Ą½║╦ą─▀ē▌ŗģs¾@╚╦ę╗ų┬Ż║ĄŁ╗»éĆ╚╦IPę└┘ćŻ¼░čĪ░│¼╝ēėóą█Ī▒ūā│╔─▄▀\▐D(zhu©Żn)Ą─Ī░╔·æB(t©żi)ŽĄĮy(t©»ng)Ī▒ĪŻ

02

│¼Ņ^ų„▓źéāĄ─╝»¾wĄ═š{(di©żo)Ż¼╩ŪļŖ╔╠ĮŁ║■╔·ūāĄ─▒ž╚╗ĮY(ji©”)╣¹ĪŻ

įńÄū─ĻŲĮ┼_┐┐┤¾ų„▓źø_õhŽ▌ĻćŻ¼¼F(xi©żn)į┌ģsČ╝ŽļĪ░╚źųąą─╗»Ī▒Ż¼ę“×ķ’L(f©źng)ļU╠½┤¾ĪŻ▐▒ŗIĪóč®└µ▀@śėĄ─Ēö┴„ę╗Ą®Ī░ĘŁ▄ćĪ▒Ż¼ŲĮ┼_┴„┴┐ų▒ĮėĪ░╦·ĘĮĪ▒Ż¼õN╩█Ņ~ę▓Ė·ų°ČČ╚²ČČĪŻ

╚ńĮ±ŲĮ┼_ę▓īW(xu©”)┬ö├„┴╦Ż║▓╗─▄░čļuĄ░Ę┼ę╗éĆ╗@ūė└’ĪŻė┌╩ŪČČę¶Īó╠įīÜĄ╚ŲĮ┼_╝Ŗ╝Ŗš{(di©żo)╦ŃĘ©ĪóĮo┴„┴┐Ż¼┴”┼§ųąč³▓┐ų„▓źĪŻ╠įīÜŠ═Ž╚║¾═Ų│÷ą┬ŅI(l©½ng)║ĮėŗäØĪóę²╣Ōš▀┬ō(li©ón)├╦Ą╚š■▓▀Ż¼Ę÷│ųč³▓┐ų„▓źĪŻ

┐┤öĄ(sh©┤)ō■(j©┤)Ė³ų▒ė^Ż¼ČČę¶ļŖ╔╠Ņ^▓┐▀_(d©ó)╚╦ų▒▓źGMVš╝▒╚ęčē║┐sų┴9%Ż¼ĄĻ▓ź║═ųąąĪ▀_(d©ó)╚╦ų▒▓źžĢ½I(xi©żn)Ą─GMV▒╚└²▓╗öÓū▀Ė▀ĪŻ

ī”ė┌ŲĮ┼_üĒšfŻ¼┴„┴┐▒žĒÜĘų╔óŻ¼╔·æB(t©żi)▓┼ĮĪ┐ĄĪŻ

ŲĘ┼Ųę▓ķ_╩╝Ī░╦Ń┘~Ī▒Ż¼░l(f©Ī)¼F(xi©żn)Įo┤¾ų„▓ź┤“╣ż╠½▓╗äØ╦ŃŻ¼Č°Ūę▀^Č╚ę└┘ć┤¾ų„▓ź║åų▒╩ŪĪ░░č├³Į╗ĄĮäe╚╦╩ų└’Ī▒Ż¼└Ņ╝čń∙Ą─Ī░╗©╬„ūė├╝╣P╩┬╝■Ī▒Š═╩Ūę╗éĆĄõą═ĪŻ

Ė³╚Ō╠█Ą─╩Ū│╔▒ŠĪŻĖČ═Ļ│¼Ņ^ų„▓źĄ─┐ė╬╗┘MĪóé“ĮŻ¼╦ŃŽ┬üĒ└¹ØÖ┐╔─▄╦∙╩Ż¤oÄūĪŻ

╦∙ęįŲĘ┼Ų╝Ŗ╝ŖĪ░ūį┴”Ė³╔·Ī▒ķ_ŲĘ┼Ųų▒▓źķgĪó┼ÓB(y©Żng)ūįėąų„▓źŻ¼ūīūį▓ź╗“š▀ĄĻ▓ź│ŻæB(t©żi)╗»Ż¼£pąĪī”│¼Ņ^ų„▓źĄ─ę└┘ćĪŻ

ĪČ2025─ĻČČę¶ų▒▓źļŖ╔╠░l(f©Ī)š╣░ūŲżĢ°ĪĘöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻČČę¶ļŖ╔╠ĄĻ▓ź GMVš╝▒╚Ė▀▀_(d©ó)41%Ż¼▀_(d©ó)╚╦ų▒▓źŻ©38%Ż®ĪŻę▓ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ČČę¶ļŖ╔╠Ą─žø╝▄ĪóĄĻ▓źĪó▀_(d©ó)▓źęį4:3:3▒╚└²┼┼▓╝ĪŻ

¤ošō╩Ū──ĮMöĄ(sh©┤)ō■(j©┤)Ż¼▀_(d©ó)▓źĮ╗ęū╦∙š╝Ą─Ę▌Ņ~Č╝į┌╬«┐sĪŻČČę¶Īó╠įīÜĄ╚ŲĮ┼_ę▓į┌═©▀^┴„┴┐āAą▒║═¼F(xi©żn)Įča(b©│)┘NŻ¼╣─äŅŲĘ┼Ųūį▓źĪŻ

į┌ŲĘ┼ŲŠ»╠Ķ│¼Ņ^ų„▓źĄ─Ģr║“Ż¼Ž¹┘Mš▀ę▓ķ_╩╝ņŅ„╚┴╦ĪŻ▀^╚źČū╩žų▒▓źķgōīĪ░╚½ŠW(w©Żng)ūŅĄ═ārĪ▒Ż¼¼F(xi©żn)į┌░l(f©Ī)¼F(xi©żn)╦∙ų^Ą═ār┐╔─▄ų╗╩Ū╠ū┬ĘĪŻ

ų„▓źĘŁ▄ćĪó╠ō╝┘ą¹é„Ņl░l(f©Ī)Ż©▒╚╚ń╚²ų╗č“┘uĪ░╝┘Ė█┼Ųį┬’×Ī▒Ż®Ż¼Ė³ūīą┼╚╬┤“š█ĪŻ┤¾╝ę▓╗į┘├ż─┐ūĘ│¼Ņ^ų„▓źŻ¼Č°╩ŪĖ³┐┤ųžīŻśI(y©©)ā╚(n©©i)╚▌Īó│┴Į■ł÷Š░║═šµīŹ▒│Ģ°ĪŻ

┼c┤╦═¼ĢrŻ¼ąąśI(y©©)ę▓į┌░l(f©Ī)╔·┤¾▐D(zhu©Żn)Ž“Ż║▒O(ji©Īn)╣▄ć└(y©ón)┴╦Īóį÷ķL┬²┴╦Ż¼ę░ąUĢr┤·ĮY(ji©”)╩°┴╦ĪŻ

▀^╚źę╗Č╬ĢrķgŻ¼ų▒▓źļŖ╔╠ąąśI(y©©)Ą─š■▓▀ĶF╚ŁŅl│÷Ż║┤“ō¶╠ō╝┘ą¹é„Īóć└(y©ón)▓ķČÉäš(w©┤)ĪóĮ¹ų╣Ī░ūŅĄ═ārē┼öÓĪ▒ĪŁĪŁÅŖ(qi©óng)▒O(ji©Īn)╣▄ų«Ž┬Ż¼│¼Ņ^ų„▓ź├µ┼Rų°ĘŪ│Ż┤¾Ą─║ŽęÄ(gu©®)ē║┴”ĪŻęįŪ░╦¹éāĘ█ĮzČÓĪóĦžø├═Ż¼─▄ē“▌p╦╔½@Ą├ŲĮ┼_Ą─┴„┴┐āAą▒ĪŻ╚ńĮ±Ż¼▒O(ji©Īn)╣▄įĮüĒįĮć└(y©ón)Ż¼ąąśI(y©©)┌ģė┌ęÄ(gu©®)ĘČŻ¼ų„▓źéāūāĄ├Ą═š{(di©żo)ę▓į┌Ūķ└Ēų«ųąĪŻ

š■▓▀╩šŠoęčĮø(j©®ng)ūī│¼Ņ^ų„▓źéāūāĄ├Ą═š{(di©żo)Ż¼Ė³įŃĄ─╩Ūš¹éĆąąśI(y©©)Ą─į÷ķLę▓ķ_╩╝Ī░▓╚äx▄ćĪ▒┴╦ĪŻ

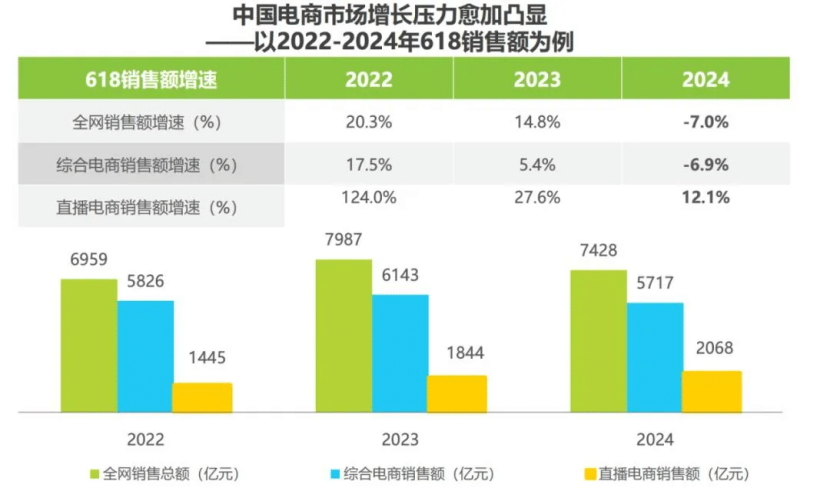

ąŪłDöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ618┐éõN╩█Ņ~═¼▒╚Ž┬╗¼7%Ż¼╩Ū16─ĻüĒ╩ū┤╬žō(f©┤)į÷ķLŻ╗ų▒▓źļŖ╔╠į÷╦┘ļm╚╗▀Ćėą12%Ż¼Ą½ŽÓ▒╚Ū░ā╔─Ļ124%Īó27.6%Ą─Ė▀į÷ķL├„’@Ę┼ŠÅŻ¼│¼Ņ^ų„▓ź═┌Š“į÷┴┐Ą─ļyČ╚ę▓į┌╝ė┤¾ĪŻ

╚ź─Ļ618Ż¼└Ņ╝čń∙Š═į┌Ėąć@Ī░ļyĪ▒ĪŻŪÓč█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌╚ź─ĻĄ─Ī░╠ņžł└Ņ╝čń∙├└ŖyīŻł÷ų▒▓źĪ▒ųąŻ¼├└ŖyŅÉ─┐GMV═¼▒╚Ž┬╗¼46%ĪŻ’w╣ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚ź─Ļ618Ż¼ę╗ą®ČČę¶Ņ^▓┐├└Ŗyų„▓źĄ─GMVŽ┬╗¼├„’@Ż¼ėąĄ─╔§ų┴Ž┬╗¼60%ęį╔ŽĪŻ

«ö(d©Īng)į÷┴┐Ė³ļy═┌Š“Ż¼│¼Ņ^ų„▓źķ_╩╝ĄŁ│÷ų▒▓źķgūī│÷ūį╝║Ą─▓┐Ęų┴„┴┐Ż¼ė├łF(tu©ón)ĻĀŠžĻćĄ─ĘĮ╩Į═žīÆśI(y©©)äš(w©┤)▀ģĮńĪŻ

03

│¼Ņ^ų„▓źĄ─╝»¾wĄ═š{(di©żo)Ż¼┐┤╦Ų╩Ūų▒▓źļŖ╔╠Ą─═╦│▒Ż¼īŹät╩ŪąąśI(y©©)Ž┤┼ŲĄ─ķ_╩╝ĪŻ╬┤üĒ▓žį┌╚²éĆĻP(gu©Īn)µIūā┴┐ųąĪ¬Ī¬┤╣ŅÉĪó╝╝ąg(sh©┤)║═╣®æ¬(y©®ng)µ£ĪŻ

═∙║¾╚½ŲĘŅÉ═©│įĄ─│¼Ņ^ų„▓ź┐╔─▄į┘ļy│÷¼F(xi©żn)Ż¼Ą½╝Ü(x©¼)Ęų┘ÉĄ└Ą─│¼Ņ^ų„▓źš²┐ņ╦┘ß╚ŲĪŻ

▀@╩Ūę“×ķŻ¼į┌▀^╚ź┐±▐Z×Eš©Ą─ĀIõNų«Ž┬Ż¼Ž¹┘Mš▀ęčĮø(j©®ng)ģÆŠļ┴╦Ī░╚½ŠW(w©Żng)ūŅĄ═ārĪ▒Ī░┐ńĄĻØM£pĪ▒Ą╚║åå╬┤ų▒®Ą─¾w“ׯ¼▐D(zhu©Żn)Č°ūĘŪ¾īŻśI(y©©)║═ą┼╚╬ĖąĪ¬Ī¬├└Ŗy³hę¬│╔Ęų³hų„▓źĘų╬÷┼õĘĮŻ¼īÜŗīų╗ą┼ė²ā║īŻ╝ęĄ─▀xŲĘ£yįuŻ¼æ¶═Ō═µ╝ęČóų°čbéõ▀_(d©ó)╚╦Ą─śOŽ▐£yįćĪŻ

┤╣ų▒ŅI(l©½ng)ė“Ą─│¼Ņ^ų„▓źŻ¼┐╔ęįĖ³Š½£╩(zh©│n)Ąž▓Č½@─┐ś╦(bi©Īo)┐═╚║Ż¼▓óė├īŻśI(y©©)ų¬ūR▒┌ēŠśŗ(g©░u)Į©ūo(h©┤)│Ū║ėŻ¼Ģ■ėąĖ³┤¾ÖC(j©®)Ģ■ĪŻČČę¶ļŖ╔╠┐é▓├╬║÷®÷®Š═į°šf▀^Ż¼65%Ą─ČČę¶ļŖ╔╠┴„┴┐Č╝┤µį┌ė┌┤╣ŅÉ┘ÉĄ└ĪŻ

┤╣ŅÉ│¼Ņ^ų„▓źĄ─ß╚ŲŻ¼▒Š┘|(zh©¼)╩Ūė├æ¶Å─Ī░ūĘ╚╦Ī▒▐D(zhu©Żn)Ž“Ī░ūĘīŻśI(y©©)Ī▒ĪŻČ°īŻśI(y©©)Č╚Ą─╠ß╔²Ż¼ļx▓╗ķ_╝╝ąg(sh©┤)Ą─Ąūīėų¦ō╬ĪŻ

╬┤üĒŻ¼╝╝ąg(sh©┤)īóųžśŗ(g©░u)ų▒▓źÄ¦žøĄ─═µĘ©Ż¼į┌ĮŌĘ┼╚╦┴”Ą─═¼Ģr╠ß╔²│╔Į╗ą¦┬╩ĪŻ▒╚╚ńŻ¼£½│╝▒ČĮĪų▒▓źķg╠Į╦„äō(chu©żng)ą┬═µĘ©Ż¼╩ū┤╬▓╔ė├Ī░ų„▓ź+┐é▓├Ė▒▓źĪ▒Ą─ļp╚╦öĄ(sh©┤)ūų╚╦ų▒▓źŻ¼AI├┐ąĪĢr│╔Į╗▒╚šµ╚╦╠ß╔²2.6▒ČĪŻęį║¾╠ōöMų„▓ź╗“įS▀Ć─▄īŹĢrūź¤ß³cŻ¼╚╗║¾ūįäėš{(di©żo)š¹įÆąg(sh©┤)ĪŻ

ŲĮ┼_ę▓į┌═Ųą┬╝╝ąg(sh©┤)ĪŻŠ®¢|Š═├Ō┘Mķ_Ę┼┴╦ų▒▓źöĄ(sh©┤)ūų╚╦Īó┐═æ¶ųŪ─▄¾wĪóČ╠ęĢŅl╔·│╔Ą╚ŽÓĻP(gu©Īn)æ¬(y©®ng)ė├Ż¼╔╠╝ęüGéĆ╔╠Ųʵ£ĮėŻ¼AI─▄ūįäė╔·│╔┘u³c─_▒Š║═┤┘õNęĢŅlĪŻ░ó└’ŗīŗī▀_(d©ó)─”▒PĄ─Ī░AI╚”╚╦Ī▒Ż¼─▄┐ņ╦┘µiČ©╔╠╝ęĄ─Ė▀▐D(zhu©Żn)╗»ė├æ¶Ż¼ĮĄĄ═└Łą┬│╔▒ŠŻ¼╠ßĖ▀ĖČ┘M▐D(zhu©Żn)╗»┬╩ĪŻ

╝╝ąg(sh©┤)ĮŌĘ┼┴╦╚╦┴”Ż¼Ą½┴„┴┐▐D(zhu©Żn)╗»║¾Ą─ķLŲ┌┴¶┤µŻ¼ūŅĮK▀ĆĄ├┐┤╔╠ŲĘųĄ▓╗ųĄĪ¬Ī¬▀@š²╩Ū╣®æ¬(y©®ng)µ£Ą─æ(zh©żn)ł÷ĪŻ

╬┤üĒ│¼Ņ^ų„▓źĄ─║╦ą─ĖéĀÄ┴”Ż¼▓╗į┘╩ŪńRŅ^Ū░Ą─▀║║╚Ż¼Č°╩Ū║¾Č╦«a(ch©Żn)śI(y©©)µ£Ą─šŲ┐ž┴”ĪŻ└Ņ╝čń∙ĪóČŁėŅ▌xĪóą┴░═Č╝į┌▓╝ŠųūįĀI╔╠ŲĘŻ¼▀@═Ė┬Čų°│¼Ņ^ų„▓ź╬┤üĒĄ─╣▓═¼ĘĮŽ“Ż║Å─┘Źé“Į▐D(zhu©Żn)Ž“┐ž«a(ch©Żn)śI(y©©)µ£Ż¼╬┤üĒĖéĀÄ▒╚Ų┤Ą─╩Ū║¾Č╦─▄┴”ĪŻ

▓╗╣▄ų▒▓źļŖ╔╠╚ń║╬Ą³┤·Ż¼ūŅĮK┴¶ūĪė├æ¶Ą─ė└▀h(yu©Żn)╩Ū«a(ch©Żn)ŲĘē“▓╗ē“║├ĪóārĖ±īŹ▓╗īŹ╗▌ĪŻ╣®æ¬(y©®ng)µ£Ż¼▓┼╩Ūų▒▓źļŖ╔╠Ą─╔·╦└ŠĆĪŻ

Į±─Ļ618Ą─│¼Ņ^ų„▓źĄ─╝»¾wĄ═š{(di©żo)Ż¼š█╔õ│÷ų▒▓źļŖ╔╠ĮŁ║■Ą─ūāŠųŻ║ŲĮ┼_ųžšŲ┴„┴┐Ęų┼õÖÓ(qu©ón)Ż¼ŲĘ┼ŲŖZ╗žų„äėÖÓ(qu©ón)║═įÆšZÖÓ(qu©ón)Ż¼Ž¹┘Mš▀ė├─_═ČŲ▒Č©┴xārųĄĪŻ

«ö(d©Īng)╚╗Ż¼│¼Ņ^ų„▓źĄ─╝»¾wĄ═š{(di©żo)▓╗╩ŪĮK³cŻ¼Č°╩Ūų▒▓źļŖ╔╠ąąśI(y©©)Å─Ī░éĆ╚╦ėóą█ų„┴xĪ▒ĄĮĪ░łF(tu©ón)ĻĀŽĄĮy(t©»ng)ū„æ(zh©żn)Ī▒Ą─╔²╝ēĪŻ╬┤üĒĄ─┌A╝ęŻ¼ę¬├┤Č«īŻśI(y©©)Ż¼ę¬├┤Ģ■ĖŃ╝╝ąg(sh©┤)Ż¼ę¬├┤╩ų╬š╣®æ¬(y©®ng)µ£Ż¼╗“š▀╚²š▀╚½š╝ĪŻ

ų▒▓źļŖ╔╠Ą─┼ŲŠųäéŽ┤┼ŲŻ¼šµš²Ą─▌^┴┐¼F(xi©żn)į┌▓┼äéķ_╩╝ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį