šl▓┼╩Ūųąć°╔╠śIĄ─Ą┌╚²│ŪŻ┐

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/┬ō╔╠īŻÖ┌ū„š▀ĘĮ║■

ć°äšį║░lš╣蹊┐ųąą─╩ął÷ĮøØ·čąŠ┐╦∙╦∙ķL═§╬óšJ×ķŻ¼ ć°ļHŽ¹┘Mųąą─│Ū╩ą╩Ū╚½Ū“Ž¹┘M╩ął÷░lš╣Ą─ųŲĖ▀³cŻ¼ę▓╩Ū╚½Ū“Ž¹┘M░lš╣Ą─’LŽ“ś╦Ż¼║Ō┴┐ć°ļHŽ¹┘Mųąą─│Ū╩ąŻ¼æ¬«öÅ─╩ął÷Š█╝»─▄┴”Īó┘Yį┤┼õų├─▄┴”Īóäōą┬ę²ŅI─▄┴”ęį╝░Ę■äšė┌Ž¹┘MĄ─įO╩®┼õ╠ūŁhŠ│üĒ┐╝▓ņĪŻ

═§╬óÅŖš{Ż¼ć°ļHŽ¹┘Mųąą─│Ū╩ąĄ─ą╬│╔┼c░lš╣Ą─┬ĘÅĮ▓ó▓╗ŽÓ═¼Ż¼▒╚╚ńĄŽ░▌ęįć°ļH┬├ė╬─┐Ą─Ąž×ķ║╦ą─Ż¼╩ūĀ¢ęįĒn┴„╬─╗»║═├└╚▌Ž¹┘M«aśI×ķ║╦ą─Ż¼┬Õ╔╝┤ēęįė░ęĢ╬─╗»×ķ║╦ą─ą╬│╔┴╦ć°ļHŽ¹┘Mųąą─│Ū╩ąĪŻ

─┐Ū░Ż¼ć°äšį║┼·£╩į┌╔Ž║Ż╩ąĪó▒▒Š®╩ąĪóÅVų▌╩ąĪó╠ņĮ“╩ąĪóųžæc╩ą┬╩Ž╚ķ_š╣ć°ļHŽ¹┘Mųąą─│Ū╩ą┼Óė²Į©įOĪŻ▒▒Š®║═╔Ž║Ż¤oę╔╩Ūųąć°ūŅŠ▀ė░Ēæ┴”Ą─ć°ļHŽ¹┘Mųąą─│Ū╩ąŻ¼ę▓╩Ūųąć°╔╠śITOP2ĪŻ

01

▒▒Š®╔Ž║Ż╩Ūųąć°╔╠śITOP2

2020─Ļ╔╠äš▓┐åóäėć°ļHŽ¹┘Mųąą─╔Ļł¾╣żū„▓óĪ░┤Ą’LĪ▒įć³cĘĮŽ“║¾Ż¼ųąą─│Ū╩ąĖ³╩Ū╝Ŗ╝Ŗ├½╦ņūį╦]Ż¼╠ß│÷┴╦īóūį╝║┤“įņ│╔ć°ļHŽ¹┘Mųąą─Ą──┐ś╦ĪŻĮžų╣ĄĮ─┐Ū░Ż¼╚½ć°ęčĮøėą╔Ž║ŻĪó▒▒Š®Īó╔Ņ█┌ĪóÅVų▌ĪóųžæcĪó╠Kų▌Īó│╔Č╝Īó║╝ų▌Īó─ŽŠ®Īó╬õØhĪó╠ņĮ“ĪóŪÓŹuĪóÓŹų▌ĪóķL╔│ĪóīÄ▓©Ą╚Č■╩«ČÓéĆ╚fā|GDP│Ū╩ą╝ė╚ļĄĮĀÄōīĪ░ć°ļHŽ¹┘Mųąą─│Ū╩ąĪ▒Ą─┤¾æųąĪŻ

Š®£¹╦ļĮ“ėÕ╬õ╬Õ┤¾│Ū╩ąŠĆŽ╚ąą╚ļć·ĪŻ▒▒Š®Īó╔Ž║ŻĪóųžæcĪó╠ņĮ“╩Ūų▒▌Ā╩ąŻ¼ÅVų▌╩Ū╚A─ŽķTæ¶Īó╚A─ŽĄ─Ž¹┘Mųąą─Ż¼▀@╬ÕéĆ│Ū╩ą╩ūŽ╚½@▀xŻ¼▓óø]ėą╠½┤¾ęŌ═ŌĪŻ

▒▒Š®║═╔Ž║ŻŻ¼ū„×ķųąć°╬©Č■ā╔éĆ│¼╝ē│Ū╩ąŻ¼▓╗╣▄į┌ĮøØ·ųĖś╦ĘĮ├µŻ║╚╦┐┌ęÄ─ŻĪóĮøØ·ęÄ─ŻĪóŽ¹┘M┴”Ż¼▀Ć╩Ūė░Ēæ┴”ųĖś╦Ż║│Ū╩ą╩ŠĘČą¦æ¬Īó▌Ś╔õ─▄┴”Ą╚ĘĮ├µŻ¼▀Ć╩Ū╔╠śIųĖś╦Ż║╔╠śIĘ▒śsČ╚Īó╔╠śI╗Ņ▄SČ╚ĪóŲĘ┼Ų╩ūĄĻĄ╚Ż¼Č╝╩Ū│¼ę╗┴„Ą─┤µį┌Ż¼ø]ėąŲõ╦¹│Ū╩ą┐╔ęį▒╚╝ńĪŻ

21╩└╝oĮøØ·čąŠ┐į║Į±─Ļ5į┬░l▓╝Ą─ĪČ2021─Ļć°ļHŽ¹┘Mųąą─│Ū╩ąįuārł¾ĖµĪĘ’@╩ŠŻ¼▒▒Š®ęč│¼įĮ╔Ž║ŻŻ¼┼┼├¹▄SŠė╩ū╬╗ĪŻ

02

šl╩Ūųąć°Ą┌╚²│ŪŻ┐

▒▒Š®║═╔Ž║ŻŻ¼╩Ūųąć°╔╠śITOP2Ż¼▀@éĆ▓╗ė├┘|ę╔╩┬īŹĪŻ

─Ū├┤šlėų╩Ūųąć°╔╠śIĄ┌╚²│ŪŻ┐▀@éĆ┼cć°ļHŽ¹┘Mųąą─ŽÓĻPėų▓╗āH═Ļ╚½ŽÓ═¼Ż¼│╔Č╝ĪóųžæcĪóÅVų▌Īó╔Ņ█┌Īó─ŽŠ®Īó╠ņĮ“Īó╠Kų▌Īó╬õØhĪó║╝ų▌Ż¼Š┼┤¾│Ū╩ąŠ∙į┌ÖCĢ■ĀÄŖZųąĪŻ

©ģ│Ū╩ąĮøØ·PK

1Īó╚╦┐┌ęÄ─Ż┼c╚╦┐┌į÷┴┐Ż║

╔╠śI╩Ūū÷╚╦┐┌╝t└¹Ą─Ż¼╩ŪĘ■äšė┌│Ū╩ąŠė├±Ž¹┘MŻ¼╦∙ęį╚╦┐┌ęÄ─Ż┼cį÷┴┐ų┴ĻPųžę¬ĪŻø]ėą╚╦┐┌ęÄ─ŻŠ═ø]ėą╔╠śI┤µį┌Ą─╗∙ĄAŻ¼═¼Ģr╚╦┐┌į÷┴┐║═─Ļ▌p╗»╩Ū╔╠śI░lš╣Ą─äė┴”ĪŻ

Ė∙ō■Ų▀ŲšöĄō■Ż¼Ė„│Ū╩ąŪķør╚ńŽ┬Ż║

╚╦┐┌ęÄ─Ż┼┼├¹Ż║ųžæcĪó│╔Č╝ĪóÅVų▌Īó╔Ņ█┌Īó╠ņĮ“Īó╠Kų▌Īó╬õØhĪó║╝ų▌Īó─ŽŠ®Ż╗

╚╦┐┌į÷┴┐┼┼├¹Ż║╔Ņ█┌ĪóÅVų▌Īó│╔Č╝Īó║╝ų▌ĪóųžæcĪó╬õØhĪó╠Kų▌Īó─ŽŠ®Īó╠ņĮ“ĪŻ

üĒį┤/ć°├±Įø┬į

¤ošō╩Ū╚╦┐┌ęÄ─Ż▀Ć╩Ū╚╦┐┌į÷┴┐Ż¼─ŽŠ®į┌╔Ž╩÷│Ū╩ąųą┼┼├¹Š∙┐┐║¾ĪŻ

2Īó│Ū╩ąGDP║═╚╦Š∙┤µ┐ŅŻ║

GDP╩Ū│Ū╩ąĮøØ·ęÄ─Ż┐é┴┐Ż¼╚╦Š∙┤µ┐Ņū„×ķ║Ō┴┐│Ū╩ąĖ╗įŻ│╠Č╚Ą─ųĖś╦ĪŻĖ∙ō■2020─Ļ╚fā|╝ē│Ū╩ąĮyėŗ╚ńŽ┬Ż║

Å─GDP┼┼├¹üĒ┐┤Ż║2╚fā|ęį╔Ž│Ū╩ąĘųäe×ķ╔Ņ█┌ĪóÅVų▌ĪóųžæcĪó╠Kų▌Ż╗1.5╚fā|ęį╔Ž│Ū╩ąėą│╔Č╝Īó║╝ų▌Īó╬õØhŻ¼ūŅ║¾×ķ─ŽŠ®Īó╠ņĮ“Ż¼Š∙×ķ1.4╚fā|+ĪŻ

Å─╚╦Š∙┤µ┐ŅüĒ┼┼Ż║ūŅĖ╗įŻ│Ū╩ą×ķ║╝ų▌Ż¼╚╦Š∙┤µ┐Ņ12╚f+Ż╗Ųõ┤╬╚╦Š∙10╚fį¬ęį╔ŽĄ─Ż¼ėąÅVų▌Īó╔Ņ█┌Īó╠ņĮ“Īó─ŽŠ®Ż╗╚╦Š∙┤µ┐Ņ8-9╚f+Ą─ėą╠Kų▌Īó╬õØhĪó│╔Č╝Ż╗ųžæcūŅ║¾Ż¼╚╦Š∙┤µ┐Ņ6.3╚fĪŻ

3ĪóŠė├±┐╔ų¦┼õ╩š╚ļŻ║

Šė├±┐╔ų¦┼õ╩š╚ļ▒╗šJ×ķ╩ŪŽ¹┘Mķ_ų¦Ą─ūŅųžę¬Ą─øQČ©ąįę“╦žŻ¼ę“Č°│Ż▒╗ė├üĒ║Ō┴┐ę╗éĆć°╝ę╗“│Ū╩ą╔·╗Ņ╦«ŲĮĄ─ūā╗»ŪķørĪŻ

Šė├±┐╔ų¦┼õ╩š╚ļ┼┼├¹Ż║╚╦Š∙6╚fęį╔ŽĄ─ėąŻ¼╠Kų▌Īó║╝ų▌ĪóÅVų▌Īó─ŽŠ®Īó╔Ņų▌Ż╗╚╦Š∙5╚fĄ─ėąŻ¼╬õØhŻ╗╚╦Š∙4╚fĄ─ėąŻ¼│╔Č╝Īó╠ņĮ“ĪóųžæcŻ╗

4Īó╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ż║

╔ńĢ■┴Ń╩█ŲĘ┐éŅ~╩ŪųĖŲ¾śI(å╬╬╗)═©▀^Į╗ęū╩█ĮoéĆ╚╦Īó╔ńĢ■╝»łFŻ¼ĘŪ╔·«aĪóĘŪĮøĀIė├Ą─īŹ╬’╔╠ŲĘĮŅ~Ż¼ęį╝░╠ß╣®▓═’ŗĘ■äš╦∙╚ĪĄ├Ą─╩š╚ļĮŅ~ĪŻ

╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~╩Ūć°├±ĮøØ·Ė„ąąśIų▒Įė╩█Įo│ŪÓlŠė├±║═╔ńĢ■╝»łFĄ─Ž¹┘MŲĘ┐éŅ~ĪŻ

╦³╩ŪĘ┤ė│Ė„ąąśI═©▀^ČÓĘN╔╠ŲĘ┴„═©Ū■Ą└Ž“Šė├±║═╔ńĢ■╝»łF╣®æ¬Ą─╔·╗ŅŽ¹┘MŲĘ┐é┴┐Ż¼╩Ū蹊┐ć°ā╚┴Ń╩█╩ął÷ūāäėŪķørĪóĘ┤ė│ĮøØ·Š░ÜŌ│╠Č╚Ą─ųžę¬ųĖś╦ĪŻ

╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~┼┼├¹Ż║

ųžæcę“╚╦┐┌╗∙öĄ┤¾╔ń┴Ń┐éŅ~═╗ŲŲ1╚fā|Ż¼┼┼├¹Ą┌ę╗Ż╗

╔ń┴Ń┐éŅ~8000ā|+Ą─ėąÅVų▌Īó╔Ņ█┌Īó│╔Č╝Ż╗

╔ń┴Ń┐éŅ~7000ā|+Ą─ėą╠Kų▌Īó─ŽŠ®Ż╗

╔ń┴Ń┐éŅ~6000ā|ū¾ėęĄ─ėą╬õØhĪó║╝ų▌Ż╗

╠ņĮ“ęį3580ā|┼┼├¹ūŅ║¾ĪŻ

©ģ«aśIöĄō■PK

1Īó╚╦Š∙╔ń┴Ń┐éŅ~:

╚╦Š∙╔ń┴Ń┐éŅ~Š═╩Ūė├╔ńĢ■┴Ń╩█ŲĘ┐éŅ~│²ęį│Ū╩ą╚╦┐┌╗∙öĄŻ¼ė├üĒ║Ō┴┐ę╗éĆ│Ū╩ą╔╠śIŽ¹┘M─▄┴”ĪŻ

╚╦Š∙╔ń┴Ń┐éŅ~┼┼├¹Ż║Å─ĮyėŗöĄō■░l¼FŻ¼╚½ć°╚╦Š∙╔ń┴Ń┐éŅ~ūŅĖ▀Š╣╚╗▓╗╩Ū▒▒Š®╔Ž║ŻŻ¼Č°╩Ū─ŽŠ®Ż¼7.73╚fŻ╗

╠Kų▌ęį6.04╚fŠoļSŲõ║¾Ż¼║╝ų▌Īó╬õØhĪóÅVų▌Īó╔Ņ█┌Ż¼į┌5╚fū¾ėęŻ╗│╔Č╝ĪóųžæcČ╝▓╗ūŃ4╚fĪŻš¹¾w└Łķ_▓ŅŠÓ▌^┤¾ĪŻ

2Īó│Ū╩ą╚╦Š∙╔╠śI├µĘe║═į÷┴┐

╚╦Š∙╔╠śI├µĘe╩ŪųĖę╗éĆ│Ū╩ą╔╠śI╣®ĮoęÄ─ŻŻ¼ė├ęį║Ō┴┐│Ū╩ą╔╠śI╣®Įo’¢║═Č╚║═ĖéĀÄ│╠Č╚ĪŻ

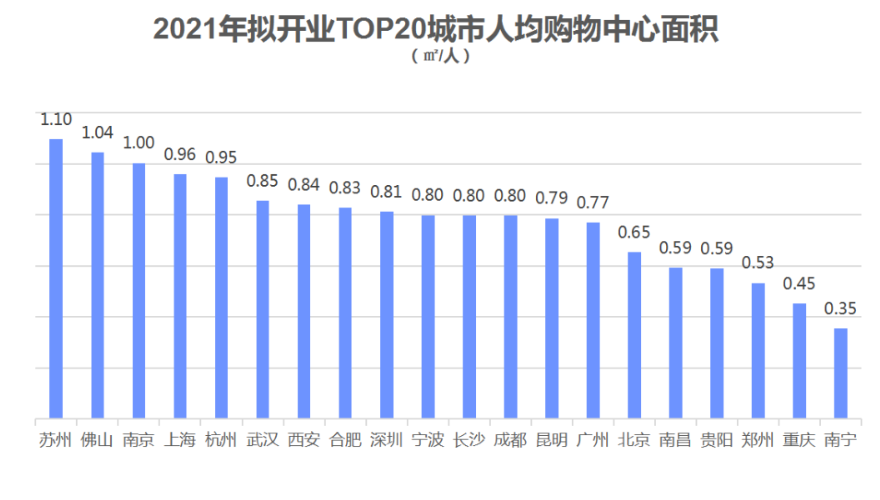

Ė∙ō■▀ģĮń½C╩ųöĄō■Ż¼2021─Ļ╚╦Š∙┘Å╬’ųąą─├µĘe0.8®Oęį╔ŽĄ─ėą╠Kų▌Īó║╝ų▌Īó─ŽŠ®Ż╗0.6-0.7Ą─ėą╦─╝ę╬õØhĪó│╔Č╝Īó╔Ņ█┌ĪóÅVų▌Ż¼ūŅ║¾×ķ╠ņĮ“ĪóųžæcŠ∙×ķ0.4®Oū¾ėęĪŻ

ęį╔╠śI├µĘeį÷┴┐üĒ┐┤Ż¼2021─ĻöMķ_śI┘Å╬’ųąą─üĒĘų╬÷Ż¼╚╦Š∙├µĘeį÷┴┐▌^┤¾┼┼├¹×ķŻ║

╠Kų▌Īó─ŽŠ®┼┼├¹Ą┌ę╗Ą┌Č■Ż¼╚╦Š∙į÷┴┐├µĘe│¼▀^├┐╚╦1®OŻ╗║╝ų▌Īó╬õØhĪó│╔Č╝Īó╔Ņ█┌ĪóÅVų▌Č╝į┌0.77-0.95ģ^ķgŻ╗ųžæcę“╚╦┐┌╗∙öĄ▌^┤¾ĘųöéŽ┬üĒ×ķ0.45Ż¼╠ņĮ“ūŅ╔┘╬┤¾w¼Fį┌├¹å╬ųąĪŻ

3Īó╩ūĄĻĮøØ·

╩ūĄĻĮøØ·╩ŪųĖę╗éĆģ^ė“└¹ė├╠žėąĄ─┘Yį┤ā×ä▌Ż¼╬³ę²ć°ā╚═ŌŲĘ┼Ųį┌ģ^ė“╩ū┤╬ķ_įOķTĄĻŻ¼╩╣ŲĘ┼ŲārųĄ┼cģ^ė“┘Yį┤īŹ¼FūŅā×±Ņ║ŽŻ¼ęį╝░ė╔┤╦ī”įōģ^ė“ĮøØ·░lš╣«a╔·ĘeśOė░ĒæĄ─ę╗ĘNĮøØ·ą╬æBĪŻ╩ūĄĻĮøØ·Ą─▒Š┘|╩Ū╩ūĄĻŲĘ┼Ų┼cģ^ė“Ą─ārųĄ±Ņ║ŽĪŻ

╩ūĄĻĮøØ·ļm╚╗╩Ū╔╠śIĖ┼─ŅŻ¼Ą½╦³Ę┤ė││÷Ą─ģs╩Ūę╗éĆ│Ū╩ąŽ¹┘M╩ął÷Ą─├¶õJČ╚║═│╔╩ņČ╚Ż¼š█╔õ│÷ĀI╔╠ŁhŠ│Ą─╩µ▀mČ╚║═ķ_Ę┼Č╚ĪŻ

©ģ╬óė^ī”▒╚Ż║ś╦ŚUĒŚ─┐ī”▒╚

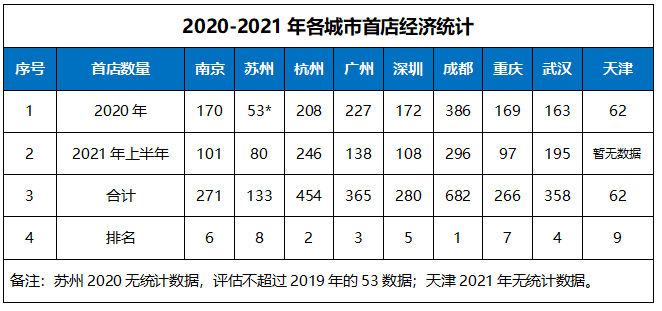

░┤ššõN╩█10ā|╝ēõN╩█ĄĻ═§┼┼├¹üĒ┐┤

─ŽŠ®(Ą┬╗∙Ż¼155ā|)Īó║╝ų▌(║╝ų▌┤¾ÅBŻ¼100ā|)Īó╔Ņ█┌(╚fŽ¾│Ū100ā|+)Īó╬õØh(─”Ā¢│ŪŻ¼100ā|)ĪóÅVų▌(╠½╣┼ģRŻ¼80ā|)Īó│╔Č╝(╠½╣┼└’Ż¼73ā|)Īóųžæc(²ł║■╠ņĮųŻ¼38ā|)Īó╠Kų▌(╠Kų▌ųąą─Ż¼¤oŠ▀¾wöĄō■ŅA╣└30ā|+)Īó╠ņĮ“(┤¾Éé│ŪŻ¼¤oŠ▀¾wöĄō■ŅA╣└30ā|)ĪŻ

ęį2020─Ļ30ā|╝ē+╔╠śIĄĻ═§õN╩█ĮyėŗüĒ┐┤

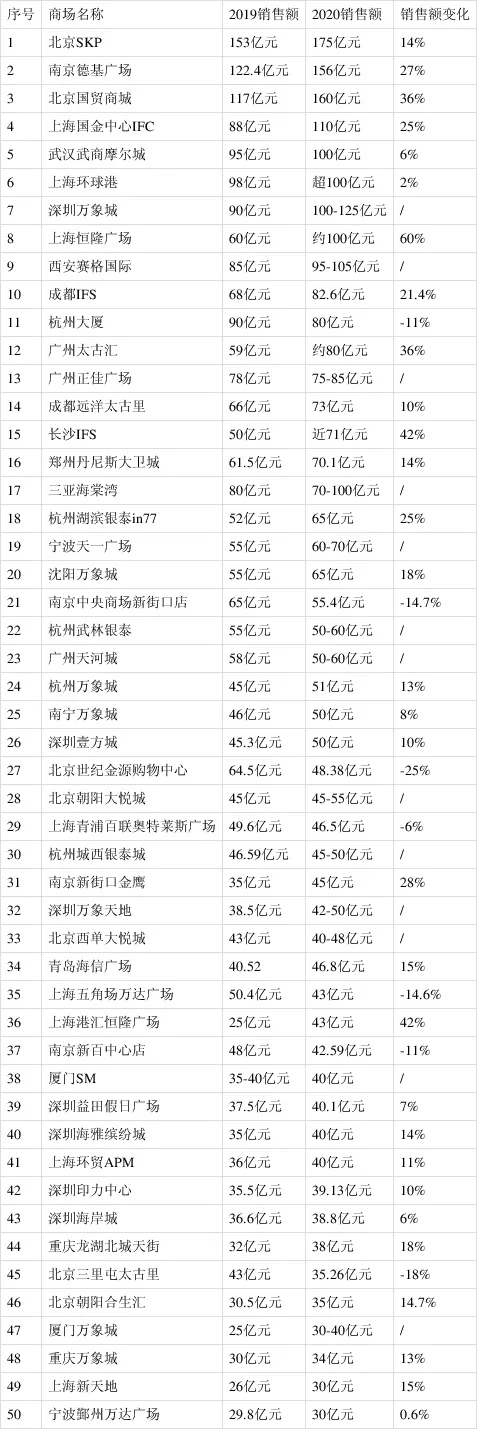

ę╗╣▓ėą50╝ę╔╠śI╚ļ▀xŻ¼õN╩█ūŅĖ▀×ķ▒▒Š®SKP▀_ĄĮ175ā|Ż¼į┌ę▀Ūķė░ĒæŽ┬═¼▒╚į÷ķL14%ĪŻõN╩█ūŅĖ▀Ą─▒▒Š®Ż¼║Žėŗ547ā|+Ż╗ūŅČÓėą7╝ę▀M░±Ż¼×ķ╔Ņ█┌Īó─ŽŠ®Īó║╝ų▌Ą╚ĪŻŠ▀¾wĖ„│Ū╩ąĘų╬÷╚ńŽ┬Ż║

▒▒Š®ėą6╝ęŻ¼õN╩█║Žėŗ547ā|+Ż¼├¹┴ąĄ┌ę╗ĪŻŲõųą▒▒Š®╚A┬ōĄ─SKPęį175ā|├¹┴ą╚½ć°░±╩ūĪŻ

╔Ž║Żėą8╝ęŻ¼õN╩█║Žėŗ511ā|+Ż¼├¹┴ąĄ┌Č■ĪŻ

╔Ņ█┌ėą7╝ęŻ¼õN╩█368ā|Ż¼├¹┴ąĄ┌╚²ĪŻ│²╔Ņ█┌╚fŽ¾│Ū100ā|+▀b▀bŅIŽ╚ęį═ŌŻ¼╔Ņ█┌ę╝ĘĮ│ŪĪó╚fŽ¾╠ņĄžĪó╔Ņ█┌ėĪ┴”ųąą─Īóęµ╠’╝┘╚šĪó║Żč┼└_╝Ŗ│ŪĪó╔Ņ█┌║Ż░Č│ŪĄ╚╦─╝ęŠ∙×ķ40ā|-50ā|+╦«ŲĮ▒╚▌^Š∙║ŌĪŻ

─ŽŠ®4╝ęŻ¼õN╩█299ā|Ż¼├¹┴ąĄ┌╦─Ż║─ŽŠ®Ą┬╗∙Īóą┬Įų┐┌ųąčļĪóą┬Įų┐┌Į·ŚĪóą┬Įų┐┌ą┬░┘ĪŻ

║╝ų▌4╝ęŻ¼õN╩█║Žėŗ251ā|Ż¼├¹┴ąĄ┌╬ÕŻ║║╝ų▌┤¾ÅBĪó║■×IŃy╠®in77Īó╬õ┴ųŃy╠®Īó║╝ų▌╚fŽ¾│Ū

ÅVų▌3╝ę215ā|Ż¼├¹┴ąĄ┌┴∙Ż║╠½╣┼ģRĪóš²╝čÅVł÷Īó╠ņ║ė│ŪĪŻ

│╔Č╝2╝ę155.6ā|Ż¼├¹┴ąĄ┌Ų▀Ż║▀hč¾╠½╣┼└’ĪóIFS

ųžæc2╝ę62ā|Ż¼├¹┴ąĄ┌░╦Ż║╚fŽ¾│ŪĪó²ł║■Ģr┤·╠ņĮų

╬õØh1╝ę╬õØh─”Ā¢│Ū100ā|ĪŻ

╠ņĮ“║═╠Kų▌Š∙×ķ0╚ļ▀xĪŻ

Ė∙ō■║Ļė^Īó«aśI║═╬óė^╚²┤¾ŅÉī”▒╚Ż¼ęįĄ┌ę╗├¹9ĘųĪóĄ┌Č■├¹8ĘųĪóĄ┌╚²├¹7ĘųŅÉ═ŲŻ¼ū÷ĮyėŗĘų╬÷Ż¼Š▀¾w╚ńŽ┬Ż║

Å─ęį╔Ž╚²┤¾ŅÉ╩«Č■éĆę¬╦žŠC║ŽĮyėŗĘų╬÷üĒ┐┤Ż¼╩«ę¬╦žŠC║ŽųĖöĄŠ▀¾wĘų╬÷╚ńŽ┬Ż║

Ż©1Ż®Ą┌ę╗ÖnŻ║╔Ņ█┌×ķĄ┌ę╗├¹ĪŻ╔Ņ█┌Ą├ęµė┌│Ū╩ąĮøØ·Īóś╦ŚU╔╠śIöĄō■ŅIŽ╚Ż¼ļUä┘║╝ų▌ĪŻ

║╝ų▌Ą├ęµė┌«aśIöĄō■Īó│Ū╩ąĮøØ·║═ś╦ŚU╔╠śI╚²ĒŚųĖś╦Š∙║Ō═╗│÷Ż¼├¹┴ąĄ┌Č■ĪŻÅVų▌ę“ŅIŽ╚│Ū╩ąĮøØ·║═▌^ÅŖ«aśIöĄō■║═ś╦ŚUĒŚ─┐Ż¼┼c║╝ų▌ę╗Ęųų«▓ŅŪ³ŠėĄ┌╚²ĪŻ

Ż©2Ż®Ą┌Č■ÖnŻ║─ŽŠ®Īó│╔Č╝Īó╠Kų▌Ęų┴ąĄ┌╦─ĄĮĄ┌┴∙ĪŻ─ŽŠ®Ą─«aśIöĄō■║═ś╦ŚUĒŚ─┐Š∙├¹┴ąĄ┌ę╗Ż¼Ą½│Ū╩ąĮøØ·═Ž┴╦║¾═╚Ż¼╣╩┼┼į┌Ą┌Č■ÖnĪŻ│╔Č╝į┌│Ū╩ąĮøØ·Īó«aśIöĄō■Š∙ėą▌^║├ĖéĀÄ┴”Ż¼Ą½ś╦ŚUĒŚ─┐ā×ä▌▓╗├„’@Ż¼┼┼├¹Ą┌╬ÕĪŻ╠Kų▌Ą─│Ū╩ąĮøØ·║═«aśIöĄō■╔ą┐╔Ż¼Ą½╩▄ś╦ŚUĒŚ─┐═Ž└█Ż¼┼┼├¹Ą┌┴∙ĪŻ

Ż©3Ż®Ą┌╚²ÖnŻ║╬õØhĪóųžæcĪŻ╬õØh«aśIöĄō■▓╗ÕeŻ¼Ą½│Ū╩ąĮøØ·║═ś╦ŚUĒŚ─┐ĖéĀÄ┴”▓╗ūŃĪŻųžæc│Ū╩ąĮøØ·▓╗ÕeŻ¼Ą½«aśIöĄō■║═ś╦ŚUĒŚ─┐Š∙¤oā×ä▌ĪŻ

Ż©4Ż®Ą┌╦─ÖnŻ║╠ņĮ“Ż¼ę“į┌│Ū╩ąĮøØ·Īó«aśIĖéĀÄ┴”║═ś╦ŚUĒŚ─┐╚²éĆŠSČ╚Š∙╬┤¾w¼Fā×ä▌Ż¼╣╩┼┼├¹ūŅ║¾(ėą▓┐ĘųöĄō■Ģ║¤o╩š╝»═Ļ╚½Ż¼╩▄ĄĮę╗Č©ė░Ēæ)ĪŻ

īæį┌ūŅ║¾

Å─│Ū╩ąĮøØ·ĄĮ«aśIöĄō■Ż¼į┘ĄĮ│Ū╩ąś╦ŚU╔╠śIĒŚ─┐Ż¼ę└┤╬Å─║Ļė^ųąė^╬óė^╚²éĆŠSČ╚ī”Š┼┤¾│Ū╩ąĄ─╩«ę╗éĆ╔╠śIę¬╦ž▀MąąŠC║Ž▒╚▌^║═Ęų╬÷Ż¼Ą├│÷Ż║ĮøØ·░lš╣ŅIŽ╚│Ū╩ą×ķÅVų▌║═╔Ņ█┌Ż¼╔╠śI«aśI░lš╣ŅIŽ╚│Ū╩ą×ķ─ŽŠ®║═║╝ų▌Ż¼ś╦ŚU╔╠śIŅIŽ╚×ķ─ŽŠ®║═╔Ņ█┌ĪŻ

ŠC║Žęį╔Ž╚²┤¾ĒŚ─┐Ż¼Ą┌ę╗Ön╔╠śI│Ū╩ą×ķ╔Ņ█┌Īó║╝ų▌║═ÅVų▌Ż¼▀@╚²éĆ│Ū╩ą╦«ŲĮ▒╚▌^ĮėĮ³Ż╗╚ń╣¹šfĘŪę¬┼┼éĆĄ┌ę╗Ą─įÆŻ¼╔Ņ█┌│╔×ķųąć°╔╠śIĄ┌╚²│ŪŻ¼╩Ūėąę╗Č©öĄō■ų¦ō╬Ą─ĪŻ

*▒Š╬─āH┤·▒Ēū„š▀ė^³cŻ¼▓╗┤·▒Ē┬ō╔╠┴ół÷

░l▒Ēįušō

ĄŪõø | ūóāį