╚²ų╗╦╔╩¾└¦ė┌┤·╣ż

Ī░ų„╚╦Ż¼─ŃĄ─░³╣³ęčš¹čb┤²░lŻ¼š²’wŽ“─ŃĄ─╔Ē▀ģĪŻĪ▒├┐Ž┬å╬ę╗┤³╚²ų╗╦╔╩¾Ż¼Š═Ģ■╩š▀@śėĄ─░lžøČ╠ą┼ĪŻ

│┴├įė┌śŗų■╦╔╩¾Ą█ć°Ą─╚²ų╗╦╔╩¾Ż¼Ę²½@┴╦▒ŖČÓĪ░│įžøĪ▒Ą─ą─ĪŻ2019─ĻŻ¼╚²ų╗╦╔╩¾│╔×ķĪ░ć°├±┴Ń╩│Ą┌ę╗╣╔Ī▒ĪŻ¼Fł÷┤·╠µäō╩╝╚╦Ū├ńŖĄ─Ż¼╩Ū╚²éĆĪ░╦╔╩¾═µ┼╝Ī▒ĪŻ

▓╗Š├Ū░Ż¼╚²ų╗╦╔╩¾äéäéĮY╩°┴╦ūį╝║Ą─Ą┌╩«éĆļp11ĪŻ╦Ų║§▓óø]ėąęŌ═ŌŻ¼╚²ų╗╦╔╩¾─├Ž┬┴╦╠ņžłĪó╠įīÜĪ󊮢|Ą╚14éĆŠĆ╔ŽŪ■Ą└ą▌ķe┴Ń╩│ŅÉĄ┌ę╗├¹ĪŻ▓╗āH╚ń┤╦Ż¼╚²ų╗╦╔╩¾▀Ć─├Ž┬┴╦▐▒ŗIĪóą┴░═Ą╚ų„▓źų▒▓źķgĄ─ą▌ķe┴Ń╩│ŅÉĄ┌ę╗├¹ĪŻ

╩«─Ļ╩«éĆ╣┌▄ŖŻ¼ČÓéĆĪ░Ą┌ę╗Ī▒┐±ÜgĄ─▒│║¾Ż¼╚²ų╗╦╔╩¾Ą─╩│ŲĘ░▓╚½å¢Ņ}ģsīė│÷▓╗ĖFĪŻ

łDį┤╚²ų╗╦╔╩¾╣┘ĘĮ╬ó▓®

╚šŪ░Ż¼ėąŠWėčį┌╔ńĮ╗ŲĮ┼_░l╬─ĘQŻ¼Ųõį┌ų▒▓źķg┘Å┘IĄ─╚²ų╗╦╔╩¾łį╣¹░l├╣ę╗╩┬ę²░lĻPūóĪŻŠ▀¾wČ°čįŻ¼Ųõ╦∙▓ĘŌĄ─Ī░├┐╚šłį╣¹Ī▒═Ļ╚½ūā┘|Ż¼▓óĪ░░l╦ß░l├╣رĀĆĪ▒ĪŻ

ī”┤╦Ż¼ū“╚š╚²ų╗╦╔╩¾╗žæ¬ą┬Š®ł¾ĘQŻ¼Ī░ī”ė┌Ž¹┘Mš▀Ę┤ė│Ą─å¢Ņ}Ż¼╚²ų╗╦╔╩¾Į^ī”žōž¤ĄĮĄūĪŻī”ė┌įōŲ╩┬╝■ųąĄ─Ž¹┘Mš▀ęč▀MąąŽ╚ąą┘rĖČŻ¼╚╗║¾īó╗ž╝─«aŲĘ╦═ÖzĪŻĪ▒

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ō■įōŠWėč═Ė┬ČŻ¼╔µ╩┬łį╣¹Ą─╔·«a╚šŲ┌×ķ2021─Ļ10į┬18╚šŻ¼▒Ż┘|Ų┌×ķ6éĆį┬ĪŻę▓Š═╩ŪšfŻ¼łį╣¹å¢Ņ}▓ó▓╗╩Ūę“×ķ▀^Ų┌╦∙ų┬Ż¼─Ū▒Ńėą┐╔─▄╩Ūę“×ķ╚²ų╗╦╔╩¾╩Ķė┌╣▄┐žĄ─Ī░┤·╣ż─Ż╩ĮĪ▒╦∙ų┬ĪŻ

īŹļH╔ŽŻ¼į┌╚²ų╗╦╔╩¾Ą─┤·╣ż─Ż╩Įę²░l╩│ŲĘ░▓╚½Ņl░lĄ─═¼ĢrŻ¼╚²ų╗╦╔╩¾Ą─ĀI╩š┼c└¹ØÖļyęįŲĮ║ŌŻ¼╣╔ārę▓Ą°Ą°▓╗ą▌ĪŻĮžų╣░lĖÕŻ¼╚²ų╗╦╔╩¾╣╔ārĄ°ų┴37.75į¬/╣╔Ż¼╩ąųĄāHėą151.38ā|į¬Ż¼▌^╩ąųĄūŅĖ▀³cš¶░l┴╦│¼200ā|į¬ĪŻ

ÅŖ┴ęĄ─ī”▒╚Ž┬Ż¼ūī╩ął÷ųžą┬īÅęĢ╚²ų╗╦╔╩¾ĪŻ▀@éĆĪ░ć°├±┴Ń╩│Ą┌ę╗╣╔Ī▒╩│ŲĘ░▓╚½å¢Ņ}Ņl░lŻ¼śI┐ā▒Ē¼F┤¾▓╗╚ńŪ░ĪŻį┌ą┬ŲĘ┼Ųīė│÷▓╗ĖFĄ─┴Ń╩│┘ÉĄ└Ż¼╚²ų╗╦╔╩¾ę¬æ{ĮĶ╩▓├┤ņ¢╣╠ūį╔ĒĄ─Ī░ĶF═§ū∙Ī▒ĪŻ

╩│ŲĘ░▓╚½å¢Ņ}Ņl│÷Ą─Ī░┴Ń╩│░ß▀\╣żĪ▒

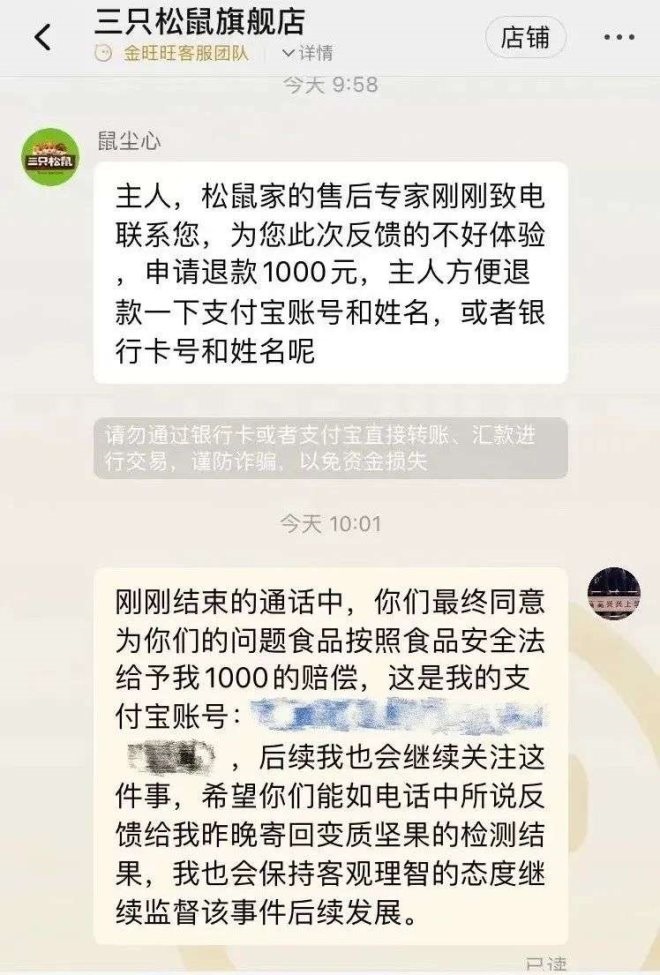

╚²ų╗╦╔╩¾Ż¼į┘┤╬▒╗Ųž│÷╩│ŲĘ░▓╚½å¢Ņ}ĪŻ

ļp╩«ę╗┤¾┐╝▀^║¾Ą─Ą┌Č■╠ņŻ¼╬ó▓®╔ŽėąŠWėč░l╬─ųĖ│÷Ż¼Ųõį┌ų▒▓źķgā╚┘Å┘IĄ─╚²ų╗╦╔╩¾├┐╚šłį╣¹░l├╣ĪŻįōŠWėč▒Ē╩ŠŻ¼Ī░ķ_┴╦ę╗┤³═Ļ╚½ūā┘|░l├╣Ą─łį╣¹Ż¼╔╠╝ę╦└▓╗│ąšJŻ¼šfę¬╬ę╝─╗ž╩ŻėÓ╬┤ķ_┤³Ą─Ż¼╚ń╣¹Ī«╩ŻėÓĄ─ę▓ėąå¢Ņ}Ī»Ż¼▓┼Ī«═╦▀@ę╗å╬ĮŅ~Ī»......Ī▒

ļSų°╩┬ŪķĄ─▓╗öÓ░lĮ═Ż¼╚²ų╗╦╔╩¾ėą┴╦▀Mę╗▓Įäėū„ĪŻō■įōŠWėč░l╬─═Ė┬ČŻ¼╚²ų╗╦╔╩¾═¼ęŌīó░l├╣łį╣¹╝─╗žÖz£yŻ¼▓ó┘rāöŲõ1000į¬ĪŻū“╚š╔Ž╬ńŻ¼įōŠWėč▒Ē╩ŠęčĮø╩šĄĮ┘rāöĮĪŻ

łDį┤įōŠWėč╬ó▓®ĮžłD

─═╚╦īż╬ČĄ─╩ŪŻ¼Įžų╣─┐Ū░Ż¼╚²ų╗╦╔╩¾▓óø]ėąį┌╣┘ĘĮŪ■Ą└ī”ŽÓĻP╩┬╝■ū÷│÷╗žæ¬ĪŻ

╩┬īŹ╔ŽŻ¼├┐╚šłį╣¹╩Ū╚²ų╗╦╔╩¾═Ų│÷Ą─▒¼┐ŅŲĘŅÉĪŻō■╚²ų╗╦╔╩¾2021─Ļ╔Ž░ļ─Ļł¾’@╩ŠŻ¼ł¾ĖµŲ┌ā╚├┐╚šłį╣¹õN╩█Ņ~│¼5ā|į¬Ż¼╬╗┴ą╠ņžł╗ņ║Žłį╣¹ŲĘŅÉTOP1ĪŻō■▀BŠĆInsight┴╦ĮŌŻ¼┤╦┤╬╔µ╩┬łį╣¹×ķ╚²ų╗╦╔╩¾ą┬═Ų│÷Ą─ęµ╔·Š·├┐╚šłį╣¹ĪŻ

┤╦┤╬å¢Ņ}│÷¼Fų«Ū░Ż¼ęčĮøöĄ▓╗ŪÕ╚²ų╗╦╔╩¾░l╔·▀^ČÓ╔┘┤╬╩│ŲĘ░▓╚½å¢Ņ}┴╦ĪŻ

Į±─Ļ5į┬Ż¼ō■╩ął÷▒O╣▄┐éŠų░l▓╝Ą─│ķÖz╣½ĖµŻ¼╚²ų╗╦╔╩¾─│┼·┤╬ķ_┐┌╦╔ūė«aŲĘ▀^č§╗»ųĄ│¼ś╦Ż¼│¼ś╦Ę∙Č╚Ė▀▀_3.4▒ČĪŻ▒╦ĢrŻ¼╚²ų╗╦╔╩¾į┌╣┘ĘĮ╬ó▓®░l▓╝┬Ģ├„╗žæ¬Ż¼╣½╦ŠĄ┌ę╗Ģrķgš┘╗ž▓╗║ŽĖ±«aŲĘŻ¼═¼ĢrįĖęŌ│ąō·ž¤╚╬▓óš¹Ė─ĪŻ

į┘īóĢrķgŠĆ╠ßŪ░Ż¼╚ź─Ļ10į┬Ż¼╚²ų╗╦╔╩¾įŁ╬Č┤Ó╩ĒĄ─ų┬░®╬’│¼ś╦Ż╗2019─ĻŻ¼╚²ų╗╦╔╩¾├µ░³ā╚│÷¼F╔nŽēŻ╗2017─Ļ╚²ų╗╦╔╩¾ķ_ą─╣¹ę“├╣Š·│¼ś╦╔µ╝░╩│ŲĘ▓╗║ŽĖ±å¢Ņ}Ż¼▒╗╠Äęį╬Õ╚fį¬┴P┐ŅĪŻ

│²┤╦ų«═ŌŻ¼╦«╣¹╣▐Ņ^│į│÷ŽxūėĪó┼Ż╚Ō┴Ż░Õ└§░l├╣Ą╚å¢Ņ}ę▓į┌═¼Ģr░l╔·ĪŻĮžų╣11į┬16╚šŻ¼║┌žł═ČįVŲĮ┼_╔ŽĻPė┌╚²ų╗╦╔╩¾Ą─═ČįV╣▓ėą1575ŚlŻ¼╔µ╝░«aŲĘ├ø░³Īó│į│÷Žx┬čĪó░l├╣Īóūā┘|Ą╚ųTČÓ╩│ŲĘå¢Ņ}ĪŻ

ę╗Č°į┘Ż¼į┘Č°╚²│÷¼F╩│ŲĘ░▓╚½å¢Ņ}║¾Ż¼ŠWėčéāī”┤╦╦Ų║§ęčĮøĪ░ęŖ╣ų▓╗╣ųĪ▒ĪŻĪ░▓╗╩ŪįńŠ═│÷▀^å¢Ņ}å߯¼į§├┤▀Ć┘I─žĪ▒Ī░╬ęęčĮøęŖ╣ų▓╗╣ų┴╦Ī▒Ą╚įušō│õ│Ōį┌ŽÓĻP╩┬╝■Ą─įušōģ^ĪŻ

Š═Ž±▓═’ŗśIę╗śėŻ¼╩│ŲĘ░▓╚½═¼śė╩Ū┴Ń╩│ąąśI╔·┤µĄ─├³├}ĪŻīę┤╬į┌═¼ę╗éĆå¢Ņ}╔ŽĄ°Ė·Ņ^Ą─╚²ų╗╦╔╩¾Ż¼ūŅ┤¾Ą─įŁę“─¬▀^ė┌Ė∙╗∙▓╗ĘĆĄ─Ī░┤·╣ż╔·«aĪ▒─Ż╩ĮĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼╚²ų╗╦╔╩¾ėąĪ░┴Ń╩│░ß▀\╣żĪ▒Ą─ĘQ╠¢ĪŻę╗ų▒ęįüĒŻ¼╚²ų╗╦╔╩¾▓╔ė├Ą─Č╝╩Ū┤·╣żÅS┘N┼Ų╔·«a─Ż╩ĮĪŻĖ∙ō■Ųõ─Ļł¾ĮķĮBŻ¼╚²ų╗╦╔╩¾Ž╚╩ŪĖ∙ō■Ž¹┘Mš▀öĄō■čą░l«aŲĘŻ¼╚╗║¾Į╗ĖČ┤·╣żÅS╔·«aŻ¼ūŅ║¾į┘┘N╔Žūį╔ĒĄ─ŲĘ┼Ų▀M╚ļõN╩█Łh╣ØĪŻ

║åå╬üĒųvŻ¼╚²ų╗╦╔╩¾▒Š╔Ē▓ó╬┤šµš²ģó┼cĄĮ«aŲĘĄ─╔·«aŁh╣ØųąĪŻ

į┌╠ß╝░╩│ŲĘ░▓╚½’LļUĢrŻ¼╚²ų╗╦╔╩¾į┌Į±─Ļ░ļ─Ļł¾ųą╠ߥĮŻ¼Ī░į┌╣½╦Š╚š│ŻĮøĀI▀^│╠ųąŻ¼╚į┐╔─▄┤µį┌╔Žė╬╣®æ¬╔╠╬┤░┤ėąĻPĘ©ęÄ╝░╣½╦Šę¬Ū¾▀Mąą╔·«aŻ¼┘|┴┐┐žųŲųŲČ╚║═ś╦£╩╬┤ć└Ė±ł╠ąąĪó╔·«a║═Öz£y┴„│╠▓┘ū„▓╗«öĄ╚¼FŽ¾Ż¼Å─Č°ī¦ų┬▓╗─▄═Ļ╚½ęÄ▒▄╩│ŲĘ┘|┴┐░▓╚½┐žųŲ’LļUĪŻĪ▒

╚²ų╗╦╔╩¾▓╗─▄╔Ņ╚ļĄĮ╝ė╣ż▀^│╠Ą─├┐ę╗éĆ╝Ü╣ØųąŻ¼╝ėų«ŲĘŅÉÅ═ļsŻ¼«aŲĘĄ─ŲĘ┐žļy├Ō▓╗│÷¼Få¢Ņ}ĪŻ

ĘNĘNę“╦žų«Ž┬Ż¼┘N╔Ž╚²ų╗╦╔╩¾ŲĘ┼ŲĄ─«aŲĘĮ╗ĄĮŽ¹┘Mš▀╩ųųąŻ¼│÷¼F╩│ŲĘ░▓╚½å¢Ņ}║¾Ż¼▒ŃĢ■ų▒Įėė░Ēæ╚²ų╗╦╔╩¾Ą─ŲĘ┼Ų┴”ĪŻ

ųžĀIõNŻ¼▌p┘Y«a─Ż╩ĮĪ░┬±└ūĪ▒

╚²ų╗╦╔╩¾Ą─ß╚ŲŻ¼ļx▓╗ķ_ļŖ╔╠┴„┴┐Ą─¢|’LĪŻ

║▄ČÓ╚╦╩ņų¬Ą─╩ŪŻ¼╚²ų╗╦╔╩¾│╔┴óė┌2012─ĻĪŻĄ½║▄ČÓ╚╦▓╗ų¬Ą└Ą─╩ŪŻ¼▀@ę╗─Ļę▓╩Ū╠įīÜ╔╠ł÷Ė³├¹×ķ╠ņžł╔╠│ŪĄ─ę╗─ĻŻ¼▒╦Ģr░ó└’ķ_╩╝┼Óė²Ī░╠įŲĘ┼ŲĪ▒ĪŻ═¼─Ļ6į┬Ż¼╚²ų╗╦╔╩¾Ēśä▌│╔×ķ│§┤·╠įŲĘ┼ŲĪŻ

«öĢrŻ¼╚²ų╗╦╔╩¾ū„×ķ│§╔·ŲĘ┼ŲŻ¼ģó╝ė┴╦Ą┌ę╗éĆļp11ĪŻąę▀\Ą─╩ŪŻ¼į┌ŽĒ╩▄┴╦╠įīÜŠ▐┤¾┴„┴┐│žĄ─╝t└¹║¾Ż¼╚²ų╗╦╔╩¾│╔×ķ«ö─Ļļp11╠ņžł╔╠│Ūłį╣¹┴Ń╩│ŲĘŅÉĄ─õN╩█Ą┌ę╗├¹Ż¼ę╗╠ņõN╩█Ņ~Š═▀_ĄĮ┴╦766╚fį¬Ż¼ė╔┤╦ę╗æ│╔├¹ĪŻ

ĮĶų°ŠĆ╔Ž┴„┴┐Ą─¢|’LŻ¼╚²ų╗╦╔╩¾ėŁüĒ┴╦Ė▀╦┘░lš╣Ą─Äū─ĻŻ¼2019─ĻĀI╩š│¼▀^100ā|į¬ĪŻ═¼─ĻŻ¼╚²ų╗╦╔╩¾š²╩ĮĄŪĻæA╣╔╔Ž╩ąĪŻ

ĮŁ║■▓╗Ģ■ę╗│╔▓╗ūāŻ¼╚²ų╗╦╔╩¾▀^ė┌ę└┘ćŠĆ╔Ž┴„┴┐▒ū▓ĪŻ¼╚ńĮ±ę▓’@¼F¤oę╔ĪŻ

ō■▀BŠĆInsightĘŁķå╚²ų╗╦╔╩¾žöł¾ĮyėŗŻ¼2019─Ļ║═2020─ĻŻ¼╚²ų╗╦╔╩¾Ą─Ī░═ŲÅV┘M╝░ŲĮ┼_Ę■äš┘MĘųäe×ķ6.60ā|į¬║═9.61ā|į¬Ż¼2020─Ļ═¼▒╚į÷ķL45.61%ĪŻČ°Ė∙ō■Į±─Ļ╔Ž░ļ─Ļžöł¾’@╩ŠŻ¼Ī░═ŲÅV┘M╝░ŲĮ┼_Ę■äš┘MĪ▒ęč▀_ĄĮ7.21ā|į¬Ż¼š╝«öŲ┌š¹¾wõN╩█┘Mė├Ą─65%ĪŻ┤╦═ŌŻ¼ŽÓ▒╚╚ź─Ļ═¼Ų┌3.98ā|į¬Ą─═ŲÅV┘M╝░ŲĮ┼_Ę■äš┘MŻ¼═¼▒╚▒®Øq┴╦81%ĪŻ

łDį┤╚²ų╗╦╔╩¾2021─Ļ░ļ─Ļł¾

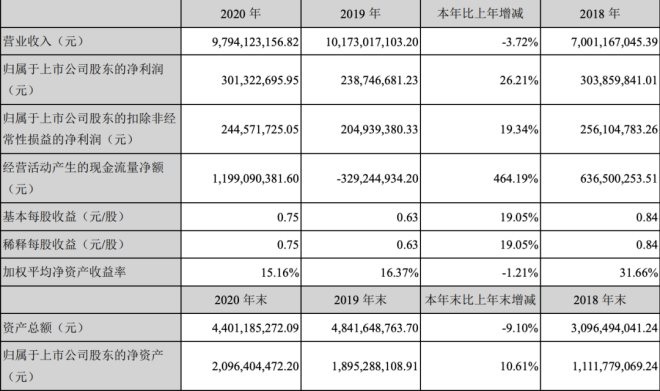

▓╗āH╚ń┤╦Ż¼╚²ų╗╦╔╩¾▀ĆŽ▌╚ļ┴╦Ī░į÷╩š▓╗į÷└¹Ī▒Ą─╣ų╚”ĪŻ▀BŠĆInsight▓ķķå╚²ų╗╦╔╩¾2020─Ļ─Ļł¾░l¼FŻ¼2020─Ļ╚½─ĻĀI╩š97.94ā|į¬Ż¼ā¶└¹ØÖ×ķ3.01ā|į¬ĪŻī”▒╚2018─Ļ╚½─ĻöĄō■Ż¼«ö─Ļ╚½─ĻĀI╩š70.01į¬Ż¼ā¶└¹ØÖ×ķ3.03ā|į¬ĪŻ

łDį┤╚²ų╗╦╔╩¾2020─Ļ─Ļł¾

Å─ā╔ĒŚöĄō■ī”▒╚üĒ┐┤Ż¼╚²ų╗╦╔╩¾ĀI╩šį┌į÷╝ėŻ¼ā¶└¹ØÖģsį┌£p╔┘ĪŻ▀@ęŌ╬Čų°Ż¼│╔▒Šį┌į÷╝ėŻ¼Č°ėą║▄┤¾ę╗▓┐ĘųĄ─╩š╚ļČ╝╗©į┌┴╦õN╩█┘Mė├╔ŽĪŻį┌õN╩█┘Mė├ųąŻ¼═ŲÅV┘M╝░ŲĮ┼_Ę■äš┘M╩╝ĮK╩Ūš╝┤¾▒╚ųžĄ─ę╗ĒŚĪŻ

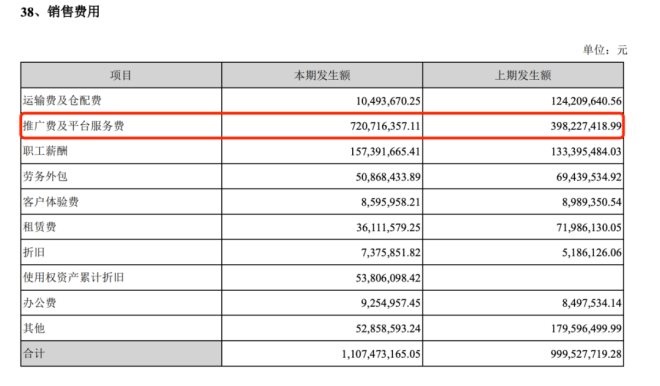

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ūŅą┬░l▓╝Ą─╚²╝Šł¾ųąŻ¼╚²ų╗╦╔╩¾▓ó╬┤┼¹┬ČįōĒŚöĄō■Ż¼āH▒Ē╩Š╚²╝ŠČ╚Ą─š¹¾wõN╩█┘Mė├×ķ14.7ā|į¬ĪŻ╚¶░┤╔Ž░ļ─Ļžöł¾Ī░═ŲÅV┘M╝░ŲĮ┼_Ę■äš┘MĪ▒╦∙š╝Ī░õN╩█┘Mė├Ī▒65%Ą─▒╚└²╣└╦ŃŻ¼╚²╝ŠČ╚╚²ų╗╦╔╩¾Ą─Ī░═ŲÅV┘M╝░ŲĮ┼_Ę■äš┘MĪ▒┤¾╝s×ķ9.6ā|į¬ĪŻ

┤╦═ŌŻ¼╚²ų╗╦╔╩¾Į±─Ļ╚²╝Šł¾’@╩ŠŻ¼Ą┌╚²╝ŠČ╚ĀI╩š18ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.59%Ż¼▀@ęčĮø╩Ū▀B└mĄ┌╚²éĆ╝ŠČ╚ĀI╩šŽ┬╗¼ĪŻī”┤╦Ż¼╚²ų╗╦╔╩¾Ą─ĮŌßī╩ŪŻ¼Ī░ł¾ĖµŲ┌ā╚Īó╣½╦Ščė└m2020─Ļ╗∙ė┌Ī«╗ź┬ōŠW╚źųąą─╗»Ī»ŁhŠ│ūā╗»Ż¼ū÷│÷ć·└@ęÄ─Ż┼c└¹ØÖĄ─š{š¹ĪŻų„ŲĘ┼Ų╚²ų╗╦╔╩¾ęį└¹ØÖ«a│÷ū„×ķæ┬įš{š¹Ų┌ī¦Ž“Ż¼│ų└m┐s£pSKUęį╝░Š█Į╣łį╣¹ŲĘŅÉĄ─æ┬į╩╣Ą├Č╠Ų┌ā╚ĀI╩š│ąē║ĪŻĪ▒

ĮøÜv┴╦╩«─ĻĄ─░lš╣Ż¼╚²ų╗╦╔╩¾į°Įø┐┐┴„┴┐×ķ╔·Ą─▌p┘Y«a─Ż╩Į╦Ų║§▓╗╣▄ė├┴╦ĪŻ╚²ų╗╦╔╩¾äō╩╝╚╦š┬┴ŪįŁę▓ęŌūRĄĮ┴╦▀@ę╗³cĪŻ╚ź─Ļ9į┬Ż¼╦¹į┌ę╗┤╬╣½ķ_č▌ųvųą▒Ē╩ŠŻ¼Ī░╚²ų╗╦╔╩¾ę¬═³ėø┴„┴┐Ģr┤·Ż¼▓ó┴ĢæTĘ┼ŠÅį÷ķLĪŻĪ▒

╩¦╚ź┴╦┴„┴┐Ą─ā×ä▌Ż¼ŲĘ┼ŲĄ─«aŲĘ┴”╩╝ĮK╩Ū╚║ą█ų┬╣Ą─║╦ą─╦∙į┌ĪŻĄ½Å─äō┴óų«│§Š═▓╔ė├Ī░┤·╣ż+ŲĘ┼ŲĪ▒Ą─▌p┘Y«a─Ż╩ĮĄ─╚²ų╗╦╔╩¾Ż¼├µ┼RĄ─å¢Ņ}╚į▓╗ąĪĪŻ

╚²ų╗╦╔╩¾ĮøĀI─Ż╩ĮŻ¼łDį┤╚²ų╗╦╔╩¾2021─Ļ░ļ─Ļł¾

┤·╣ż─Ż╩Į╦∙ī¦ų┬Ą─ŲĘ┐žå¢Ņ}Ż¼ę╗ų▒╩Ūæęį┌╚²ų╗╦╔╩¾Ņ^╔ŽĄ─Ī░▀_─”┐╦└¹╦╣ų«ä”Ī▒ĪŻ

Å─╣®æ¬µ£╔Ž┐┤Ż¼╚²ų╗╦╔╩¾ų„ę¬▓╔ė├łį╣¹Īó╣¹Ė╔ŅÉ«aŲĘ┬ō║Ž╝ė╣ż║═┴Ń╩│ŅÉ«aŲĘ╝ā┤·╣żĄ──Ż╩ĮĪŻ

Š▀¾wČ°čįŻ¼╣¹Ė╔Īółį╣¹įŁ▓─┴Ž▓╔┘ÅĪó╝ė╣żŁh╣Øė╔┤·╣żÅS│ąō·Ż╗╣½╦Šžōž¤┘|┴┐Öz£yĪó«aŲĘ║Y▀x╝░ĘųčbŻ╗ęį▀M┐┌łį╣¹×ķų„Ą─«aŲĘätė╔╣½╦Š▓╔┘ÅįŁ▓─┴ŽŻ¼ūŅĮKė╔┤·╣żÅS╝ė╣żŻ╗╦∙ėą┴Ń╩│ŅÉ«aŲĘŻ¼ät═Ļ╚½ė╔┤·╣żÅSžōž¤ĪŻō■Ųõ░ļ─Ļł¾═Ė┬ČŻ¼╚²ų╗╦╔╩¾┬ō║Ž╔Žė╬34╝ę╣®æ¬╔╠┤“įņ┴╦╣żÅSų▒░l─Ż╩ĮĪŻ

┐╔ęį┐┤│÷Ż¼┤·╣ż─Ż╩ĮŽ┬ļm╚╗─▄╩Ī╚źĮ©įO╣żÅSĄ─Ė▀Ņ~═Č╚ļŻ¼Ą½╣®æ¬µ£╣▄└Ē─▄┴”ų«╚§Ż¼×ķ╚²ų╗╦╔╩¾ķLŲ┌░lš╣┬±Ž┬┴╦ļ[╗╝ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▓╗āH╩Ū╣®æ¬µ£═Č╚ļ╔┘Ż¼Å─╚²ų╗╦╔╩¾░ļ─Ļł¾┐┤ĄĮŻ¼Į±─Ļ╔Ž░ļ─ĻŲõčą░l═Č╚ļ×ķ2613╚fį¬Ż¼═¼▒╚į÷ķL9.36%Ż¼āHāH╩Ū═¼Ų┌7.21ā|į¬ĀIõN┘Mė├Ą─┴ŃŅ^ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼╚ńĮ±ą┬Ž¹┘MŲĘ┼Ų╝t║Żę╗Ų¼Ż¼łį╣¹╝ÜĘųŅIė“ĖéĀÄę▓╩«Ęų╝ż┴ęĪŻļSų°ąąśI▀M╚ļĘ┤Å═└ŁõÅĄ─Ļ楞æ║¾Ż¼Ī░┤·╣ż─Ż╩ĮĪ▒ę╗Ą®įŌė÷ĖéĀÄī”╩ųĖé┘Åā×┘|įŁ▓─┴ŽŻ¼╚²ų╗╦╔╩¾Š═Ģ■├µ┼R│╔▒Šį÷╝ėŻ¼╔§ų┴╩ŪĪ░¤o├ūų«┤ČĪ▒Ą─Š│ĄžĪŻ

▀ĆąĶę¬ūóęŌĄ─╩ŪŻ¼«aŲĘ├½└¹┬╩ę▓╩Ū║Ō┴┐ŲĘ┼Ų─▄┴”Ą─ĻPµIĪŻį┌š¹¾wįŁ▓─┴ŽārĖ±╔ŽØqĄ─ŪķørŽ┬Ż¼▓╗ØqārŠ═Ģ■╩╣«aŲĘ├½└¹┬╩Ž┬ĮĄĪŻ

Ą½į┌┤·╣ż─Ż╩ĮŽ┬Ż¼įŁ▓─┴ŽĪó╚╦╣żĄ╚│╔▒ŠČ╝Ģ■ė╔┤·╣żÅS╔╠ų„ī¦Ż¼╚²ų╗╦╔╩¾ī”╔·«a│╔▒ŠĄ─░č┐ž─▄┴”▒Ń╠Äė┌▒╗äėĪŻČ°į┌õN╩█Č╦Ż¼ø]ėąūįų„╔·«a─▄┴”Ą─╚²ų╗╦╔╩¾ę▓▓╗Ėę▌pęūØqārŻ¼▒Ńę“┤╦ī¦ų┬┴╦╚²ų╗╦╔╩¾├½└¹┬╩▌^Ą═ė┌═¼ąąĪŻ

═¼╗©ĒśiFinDöĄō■’@╩ŠŻ¼╚ź─ĻA╣╔7╝ęą▌ķe┴Ń╩│Ų¾śIĄ─õN╩█├½└¹┬╩ųĖś╦ĘĮ├µųąŻ¼╚²ų╗╦╔╩¾23.9%Ą─├½└¹┬╩▀h▀h┬õ║¾ė┌¹}Į“õüūėĪóüĒę┴Ę▌Ą╚40%-50%ģ^ķgĄ─├½└¹┬╩Ż¼ęį╝░ŪĪŪĪ╩│ŲĘĪó┴╝ŲĘõüūė30%-40%ģ^ķgĄ─├½└¹┬╩ĪŻ

Å─╚²ų╗╦╔╩¾Į±─Ļ╔Ž░ļ─Ļł¾ųą┐╔ęį┐┤ĄĮŻ¼╚²ų╗╦╔╩¾ę▓į┌╣®æ¬µ£Ą─░č┐ž╔Žū÷▀^ę╗ą®┼¼┴”ĪŻ

2014─ĻŻ¼╚²ų╗╦╔╩¾═©▀^ ISO9001 ┘|┴┐╣▄└Ē¾wŽĄ║═HACCPšJūCĪŻ┤╦═ŌŻ¼┬ō├╦╣żÅSĮ©│╔║¾Ż¼Å─įŁ┴ŽČ╦ĄĮ╝ė╣żŁh╣Øį┘ĄĮ│╔ŲĘÖz£yŻ¼īóīŹ¼F╚½ĘĮ╬╗Ą─┘|┴┐░č┐žĪŻłį╣¹ĘųčbĘĮ├µŻ¼╚²ų╗╦╔╩¾į┌░▓╗š¤o×ķĮ©ėą╚½Ū“ęÄ─Żłį╣¹Ęųčb╣żÅSŻ¼įOéõūįäė╗»┬╩85%Ż¼ «a─▄▀_400╚f░³/╠ņĪŻ╬’┴„▀\▌öĘĮ├µŻ¼╚²ų╗╦╔╩¾ęčį┌╩Å║■Īó╠ņĮ“Īó│╔Č╝ĪóÅVų▌Īó╬õØhĄ╚8┤¾ųąą─│Ū╩ąĄž═©▀^ūįėą╗“ūŌ┘UĘĮ╩ĮōĒėą8éĆ┼õ╦═ųąą─ĪŻ

Ą½▀@▓óø]ėąĖ─ūā╚²ų╗╦╔╩¾Ī░└¦ė┌┤·╣żĪ▒Ą─å¢Ņ}ĪŻ▒Š┘|╔ŽŻ¼╣®æ¬µ£▓┼╩Ū┴Ń╩│ŅÉ┘ÉĄ└Ą─ūo│Ū║ėĪŻ«öŲĮ┼_┴„┴┐įĮüĒįĮ┘FŻ¼įĮüĒįĮČÓĄ─ą┬«aŲĘø_ō¶ų°Ž¹┘Mš▀ą─ųŪĢrŻ¼ÅŖš{ū▀Ī░▌p┘Y«aĪóųžĀIõNĪ▒ų«┬ĘĄ─╚²ų╗╦╔╩¾Ż¼▀@Śl┬Ęę▓ūāĄ├Ė³╝ėļyū▀ĪŻ

╚²ų╗╦╔╩¾Ī░╣▄▓╗║├Ī▒┤·╣żÅSŻ¼▀Ć▒╗┤·╣żÅSéāōī╔·ęŌ

Å─«aŲĘ│÷╩└ŲŻ¼╚²ų╗╦╔╩¾Š═ūįĘQ×ķĪ░┴Ń╩│Ą─░ß▀\╣żĪ▒ĪŻ

║åå╬üĒųvŻ¼╚²ų╗╦╔╩¾Ą─┴Ń╩│╚½Č╝▓╔ė├┤·╣ż─Ż╩ĮŻ¼▓╗ų▒Įė╔·«a┴Ń╩│ĪŻīó┴Ń╩│┘N╔Ž╚²ų╗╦╔╩¾Ą─ś╦║ׯ¼ōQ╔Ž░³čb║ąŻ¼Ę┼ĄĮŪ■Ą└╔Ž┘uŻ¼ūŅĮKĄĮ▀_Ž¹┘Mš▀╩ųųąĄ─▒Ń╩Ū╚²ų╗╦╔╩¾┴Ń╩│ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼╚²ų╗╦╔╩¾ø]ėą╔·«a┴Ń╩│Ą──▄┴”ĪŻ«ö┤·╣żÅS╔╠Ą──▄┴”ģó▓Ņ▓╗²RĢrŻ¼ŲĘ┐žå¢Ņ}▒Ń│╔×ķ╝¼╩ųĄ─å¢Ņ}ĪŻ

╚ńĮ±Ż¼Ė³ūī╚²ų╗╦╔╩¾ļyęįĮė╩▄Ą─╩ŪŻ¼Ųõ╝╚╣▄┐ž▓╗║├┤·╣żÅSĄ─«aŲĘ┘|┴┐Ż¼▀Ćį┌▒╗┤·╣żÅSéāōīŖZ┴Ń╩│╔·ęŌĪŻ

▀BŠĆInsight▓ķķåąĪ╝tĢ°░l¼FŻ¼ĻPė┌Ī░╚²ų╗╦╔╩¾┤·╣żÅSĪ▒Ą─╣Pėøėą200ČÓŲ¬Ż¼į┌Č╣░ĻĄ─┴Ń╩│└Ł▓╚ąĪĮM└’Ż¼ĻPė┌┤¾┼Ų┴Ń╩│┤·╣żÅSĄ─╠¹ūėę▓ę²üĒ┴╦ÄūŪ¦╚╦Ą─ėæšōĪŻŠ▀¾wČ°čįŻ¼Ž±╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĄ╚ŲĘ┼ŲĄ─┤·╣żÅS╔·«aĄ─┴Ń╩│Ż¼ąįār▒╚║▄Ė▀ĪŻ

ęį╚²ų╗╦╔╩¾Ą─╩ų╦║├µ░³×ķ└²Ż¼į┌╚²ų╗╦╔╩¾╣┘ĘĮŲņ┼ץĻųąŻ¼╩ų╦║├µ░³Ą─ārĖ±╩Ū23░³/25.9į¬Ż¼├┐░³1.12į¬ĪŻČ°ō■░³čb’@╩ŠŻ¼╩ų╦║├µ░³Ą─┤·╣żÅS×ķ░▓╗šśĘÕ\ėø╩│ŲĘėąŽ▐╣½╦ŠĪŻ▀BŠĆInsight╦č╦„░l¼FŻ¼į┌═¼ę╗ŲĮ┼_Ż¼įō┤·╣żÅSŲņ┼ץĻ╦∙┘uĄ─╩ų╦║├µ░³×ķ34░³/29.8į¬Ż¼├┐░³×ķ0.87į¬ĪŻ

╚²ų╗╦╔╩¾╩ų╦║├µ░³Ż¼łDį┤╚²ų╗╦╔╩¾╣┘ĘĮ╬ó▓®

’@Č°ęūęŖĄ─╩ŪŻ¼ū„×ķ│÷ūį═¼ę╗┤·╣żÅSĄ─«aŲĘŻ¼╬ČĄ└ūį╚╗▓╗Ģ■ŽÓ▓Ņ║▄ČÓĪŻ▀@ę▓ęŌ╬Čų°Ż¼ę╗▓┐Ęųė├æ¶Ģ■▀xō±ąįār▒╚Ė³Ė▀Ą─┤·╣ż«aŲĘŻ¼▀@ą®┤·╣żÅSéāš²ąQ╩│ų°╚²ų╗╦╔╩¾Ą─┴Ń╩│╩ął÷ĪŻ

┴Ēę╗ĘĮ├µŻ¼▒žĒÜę¬ūóęŌĄ─╩ŪŻ¼┤·╣ż─Ż╩Į╩Ū└¦ö_╚²ų╗╦╔╩¾ŲĘ┼Ų┴”Ą─ųžę¬ę“╦žĪŻ┐vė^╔Ž╬─╠ߥĮĄ─╩│╬’░l├╣Īó░³čbŲŲōpĪóā╚║¼«É╬’Ą╚╩│ŲĘ░▓╚½å¢Ņ}Ż¼╩╝ĮKø]ėą▒╗═Ļ╚½ĮŌøQĪŻ

«ö┤·╣żÅSéāū÷Ų┴╦Ī░ŲĮ╠µĪ▒Ż¼╚²ų╗╦╔╩¾Ė³╩Ūļy╔Ž╝ėļyĪŻ

ē─Ž¹Žó▓╗ų╣ė┌┤╦ĪŻŠ═į┌╚²ų╗╦╔╩¾ŠĆŽ┬ķTĄĻĪ░ŲŲŪ¦Ī▒Ą─Ū░ę╗╠ņŻ¼╚²ų╗╦╔╩¾Ą┌Č■┤¾╣╔¢|╝░Ą┌╦─┤¾╣╔¢|ą¹▓╝£p│ųĪŻ

Å─┤╦┤╬╚²╝Šł¾┐┤ĄĮŻ¼╣½╦ŠĄ┌Č■┤¾╣╔¢|╝░Ųõę╗ų┬ąąäė╚╦Ęųäe£p│ų0.52%ĪŻ╔Ž╩÷ā╔╝ę╣½╦ŠŠ∙×ķIDGŲņŽ┬╗∙ĮĪŻę¬ų¬Ą└IDG┘Y▒Šį°ģó┼c▀^╚²ų╗╦╔╩¾Ą─╠ņ╩╣▌å═Č┘YŻ¼Ūęį┌ļS║¾Ą─ČÓ▌å╚┌┘YųąŠ∙─▄┐┤ĄĮIDG┘Y▒ŠĄ─╔Ēė░ĪŻ▒╦ĢrŻ¼IDG┘Y▒Šī”╚²ų╗╦╔╩¾Ą─┐┤║├│╠Č╚┐╔ęŖę╗░▀ĪŻ

┤╦═ŌŻ¼ė╔Ī░═Č┘Y┼«═§Ī▒ąņą┬šŲȵĄ─Į±╚š┘Y▒ŠŲņŽ┬Ą─Ą┌Č■┤¾┴„═©╣╔¢|LT GROWTHŻ¼═¼śėū„│÷£p│ųäėū„ĪŻŲõÅ─2020─Ļ╚²╝ŠČ╚─®ų┴2021─Ļ╚²╝ŠČ╚─®╝s£p│ų2%Ą─╣╔Ę▌ĪŻ

╣╔¢|│ų└m£p│ųŻ¼ų╗╩Ū╚²ų╗╦╔╩¾░lš╣▓╗└¹Ą─ę╗éĆ┐sė░ĪŻÅ─┘Y▒Š╩ął÷╔Ž┐┤Ż¼╚ź─Ļ5į┬Ż¼╚²ų╗╦╔╩¾╣╔ārūŅĖ▀▀_ĄĮ91.09į¬/╣╔Ż¼┐é╩ąųĄĮėĮ³360ā|į¬ĪŻĄ½Å─╚ź─Ļ6į┬ęįüĒŻ¼╚²ų╗╦╔╩¾╣╔ār│ų└mŽ┬Ą°ĪŻĮ±─Ļ3į┬Ę▌Ą°ų┴ūŅĄ═34.01į¬/╣╔Ż¼Ą°Ę∙│¼▀^60%ĪŻ

ČÓĘĮ├µĄ─ę“╦žŽ┬Ż¼┘Y▒Š╩ął÷╗“įSī”╚²ų╗╦╔╩¾Ą─ķLŲ┌░lš╣å╩╩¦┴╦ą┼ą─ĪŻŠW╝tŲĘ┼Ų▓╗┐╔─▄ę╗ų▒╝tŻ¼ė╚Ųõ╩Ūį┌Ą³┤·╔²╝ē’w┐ņĄ─Ž¹┘MŲĘ┘ÉĄ└ĪŻ

š¹¾wüĒ┐┤Ż¼ą▌ķe┴Ń╩│ļm╚╗š¹¾w╩ął÷ęÄ─Ż┤¾Ż¼į÷╦┘┐ņŻ¼Ą½▓╝ŠųĘų╔óĪó╝»ųąČ╚Ą═╩ŪĖ³╝ė├„’@Ą─å¢Ņ}ĪŻĖ³ĻPµIĄ─╩ŪŻ¼┴Ń╩│ŲĘ┼Ų▀M╚ļķTÖæĄ═Ż¼ųąč³▓┐ŲĘ┼Ų▒ŖČÓŻ¼╝┤▒Ń╩ŪŅ^▓┐ŲĘ┼ŲŻ¼õN╩█Ņ~▓╗┐╔▒▄├ŌĄž▒╗ą┬ŲĘ┼ŲąQ╩│ų°ĪŻųąą┼ūC╚»ł¾Ėµ’@╩ŠŻ¼Į±─Ļ1-7į┬Ż¼╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĪó┴╝ŲĘõüūėõN╩█Ņ~Č╝į┌Ž┬╗¼Ż¼╚²ų╗╦╔╩¾ĮĄĘ∙╔§ų┴▀h│¼ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼1-7į┬õN╩█Ņ~═¼▒╚£p╔┘37%ĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ŲĘ┼Ų▒ŖČÓŻ¼«aŲĘ═¼┘|╗»Ą─å¢Ņ}▒Ńė╚×ķ═╗│÷Ż¼Ž¹┘Mš▀ī”ė┌┴Ń╩│Ą─ųęš\Č╚ę▓Ģ■ļSų«ĮĄĄ═Ż¼ŲĘ┼Ųų«ķgūŅĮKĄ─▒╚Ų┤▀Ć╩Ūę¬╗žÜwĄĮ┘|┴┐┐┌▒«╔Ž├µĪŻ

ī”ė┌╚²ų╗╦╔╩¾üĒšfŻ¼«öäšų«╝▒▀Ć╩Ūę¬Ī░▓└ūĪ▒Ż¼ę¬├┤ūįĮ©╣®æ¬µ£Ż¼ę¬├┤ÅŖ┴”╣▄┐žŻ¼ÅžĄūĮŌøQ╩│ŲĘ░▓╚½Ą─ļ[╗╝ĪŻ▀@▓┐ĘųĄ─┐Ó╣”Ę“▓╗Ž┬Ż¼╩ął÷Ę▌Ņ~īó║▄┐ņ▒╗ĖéĀÄī”╩ųéāōīū▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį