Ī░šź▓╦├®Ī▒Ą─═Č┘Y▀ē▌ŗ

Ž¹┘MąąśIĄ─╠ßār│▒ø░ė┐Č°üĒĪŻ

└^╩│ė├ė═Īó╩│ė├¹}Īóßuė═Īó╩│┤ūĪóČ╣─╠Īó╦┘ā÷╩│ŲĘĄ╚╝Ŗ╝Ŗą¹▓╝Øqār║¾Ż¼šź▓╦ę▓Øq┴╦ĪŻ

Į³╚šĖó┴Ļšź▓╦░l▓╝╣½ĖµŻ¼ī”▓┐Ęų«aŲĘ│÷ÅSārĖ±▀Mąąš{š¹Ż¼Ė„ŲĘŅÉ╔Žš{Ę∙Č╚×ķ3%-19%▓╗Ą╚Ż¼ė┌11į┬12╚š17:00ķ_╩╝īŹ╩®ĪŻ

┘Y▒ŠąŪŪ“ū▀įL▓┐Ęų╔╠│¼░l¼FŻ¼─┐Ū░Ī░קĮŁĖó┴Ļšź▓╦╦¼┐┌šź▓╦Ī▒Ą─┼·░lār×ķ39.9į¬Ż©150g*10┤³Ż®Ż¼ŲĮŠ∙å╬ār×ķ3.99į¬/┤³Ż¼Øqār║¾├┐┤³šź▓╦Ą─ārĖ±īó▀M╚ļ4į¬Ģr┤·ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀M╚ļ10į┬Ę▌ęįüĒŻ¼ęčėą11ų╗╩│ŲĘ╣╔ą¹▓╝╠ßārŻ¼Äū║§║Ł╔wĪ░ė═¹}ßu┤ū▓ĶĪ▒Ė„éĆŅIė“ĪŻ

į┌╠ßār▀ē▌ŗĄ─┤╠╝żŽ┬Ż¼╩│ŲĘ╣╔▒Šų▄│ų└mū▀ÅŖĪŻĮžų┴ų▄╚²╩š▒PŻ¼╩│ŲĘ’ŗ┴Ž░ÕēK▒Šų▄ā╚š¹¾wØqĘ∙2.67%Ż¼ŲõųąĄõą═Ų¾śI╚ń╝č║╠╩│ŲĘĪó┴╝ŲĘõüūėĪó║ŃĒś┤ūśIĪóĖó┴Ļšź▓╦▒Šų▄ā╚└█ėŗØqĘ∙Ęųäe▀_ĄĮ8.34%Īó5.92%Īó4.41%║═4.17%ĪŻ

╩│ŲĘĪ░ØqĪ▒┬Ģ▓╗öÓ

╚ń╣¹░čĢrķgŠĆ└ŁķL┐┤Ż¼įńį┌2020─ĻĄū║═2021─Ļ3-4į┬Ę▌Ż¼Į²ł¶~Š═š{š¹┴╦▓╗═¼ė═ĘNārĖ±Ż¼š¹¾wØqārĘ∙Č╚╝s×ķ10%-15%ĪŻ▓╗▀^Ż¼Į²ł¶~═¼Ģr▒Ē╩ŠŻ¼«öĢrārĖ±╔ŽØqĘ∙Č╚╔ą╬┤═Ļ╚½Ė▓╔wįŁ┴Ž╔ŽØqĄ─Ę∙Č╚Ż¼║¾Ų┌ąĶę¬ĻPūóįŁ┴ŽĄ─ū▀ä▌ęį╝░Ž¹┘MŪķørĪŻ

ļS║¾Ż¼¹}śI╔Ž╩ą╣½╦Š═¼śėį┌╝»¾w╠ßārųąĪŻį┌═Č┘Yš▀╗źäėŲĮ┼_╔ŽŻ¼č®╠ņ¹}śI▒Ē╩ŠŻ¼č®╠ņąĪ░³╩│¹}│÷ÅSārĮ³Ų┌ęčĻæ└m╠ßārŻ¼Ę∙Č╚į┌10%ęįā╚Ż╗╠K¹}Š«╔±▒Ē╩ŠŻ¼╣½╦Š«aŲĘČ╝╩ŪļSąąŠ═╩ą▀MąąõN╩█Ż¼ę“┤╦ę▓ŽÓæ¬╔Žš{┴╦ārĖ±Ż╗įŲ─Ž─▄═ČĘQŻ¼Į³Ų┌╣½╦ŠĖ∙ō■╩ął÷Ūķørī”▓┐Ęų╩│¹}«aŲĘ╝░╣żśI¹}«aŲĘārĖ±▀Mąą┴╦╔Žš{Ż¼ŠC║ŽŲĮŠ∙š{ārĘ∙Č╚30%-35%▓╗Ą╚ĪŻ

┴Ēę╗ĘĮ├µŻ¼ßuė═║═┤ūĄ╚│Żė├š{╬ČŲĘę▓ķ_╩╝š{ārĪŻ║Ż╠ņ╬ČśI╣½Ėµī”ßuė═ĪóŽ¢ė═Īóßu┴ŽĄ╚▓┐Ęų«aŲĘĄ─│÷ÅSārĖ±▀Mąąš{š¹Ż¼ų„ꬫaŲĘš{š¹Ę∙Č╚×ķ3%Ī¬7%▓╗Ą╚Ż¼ą┬ārĖ±ł╠ąąė┌10į┬25╚šķ_╩╝īŹ╩®ĪŻ║ŃĒś┤ūśIūį11į┬20╚šŲī”▓┐Ęų«aŲĘ▀MąąārĖ±š{š¹Ż¼š{š¹Ę∙Č╚5%-15%▓╗Ą╚ĪŻ╝ė╝ė╩│ŲĘī”╝ė╝ėßuė═ĪóŽ¢ė═Īó┴ŽŠŲĪóļuŠ½║═┤ūŽĄ┴ą«aŲĘĄ─│÷ÅSārĖ±▀Mąąš{š¹Ż¼╔Žš{Ę∙Č╚×ķ3%-7%▓╗Ą╚Ż¼ą┬ārĖ±ė┌11į┬16╚šš²╩Įł╠ąąĪŻ┴Ē═ŌŻ¼Ė∙ō■╠ņ╬Č╩│ŲĘ┼¹┬ČĄ─š{čą╝oꬒ@╩ŠŻ║10į┬ųąč«╣½╦Šęčī”2┐Ņ«aŲĘ▀Mąą╠ßārŻ¼Ųõ╦¹«aŲĘš²į┌▀Mąą╚½├µ╩ß└ĒĪŻ

į┌š{╬ČŲĘų«═ŌŻ¼11į┬│§Ż¼Ī░╗Õü┤ŅÖnĪ▒╦┘ā÷╩│ŲĘą¹▓╝ØqārŻ¼░▓Š«╩│ŲĘĪó║Żą└╩│ŲĘŽÓ└^░l▓╝╣½ĖµŻ¼øQČ©ī”▓┐Ęų╦┘ā÷¶~├ėųŲŲĘĪó╦┘ā÷▓╦ļ╚╝░╦┘ā÷├ū├µųŲŲĘĄ─┤┘õNš■▓▀▀Mąą┐s£pŻ¼╗“ī”ĮøõNār▀Mąą╔Žš{Ż¼š{ārĘ∙Č╚×ķ3%-10%▓╗Ą╚ĪŻ

▓╗▀^Ż¼ī”ė┌╩│ŲĘąąśIČ°čįŻ¼Ųõ«aŲĘ╠ßārę╗░ŃąĶę¬2éĆį┬ū¾ėęĄ─Ģrķg▓┼Ģ■é„ī¦ĄĮĮKČ╦╩ął÷Ż¼╦∙ęįŻ¼11į┬ųąč«-12į┬Ę▌Ż¼ĮKČ╦Ž¹┘Mš▀▓┼Ģ■ųØuĖą╩▄ĄĮ╠ßārĄ─═■┴”ĪŻ

ĻPė┌▒Š▌å╩│ŲĘŲ¾śI╠ßārĄ─įŁę“Ż¼ą┬žöĖ╗╩│’ŗ╩ūŽ»Īóšą╔╠ūC╚»ė┌╝čń∙į┌Įė╩▄ūC╚»Ģrł¾ėøš▀▓╔įLĢr▒Ē╩ŠŻ║Ī░▒Š▌厹┘MŲĘ╝»¾wØqārŻ¼į┤ė┌Ų¾śI├µ┼RĄ─│╔▒Šē║┴”Ż¼░³└©įŁ▓─┴ŽārĖ±ĪóPETĄ╚░³▓─ārĖ±ęį╝░▀\▌ö┘Mė├ĪŻĪ▒

Ė∙ō■ė┌╝čń∙Ą─Ė·█ÖŻ¼2021─Ļ│§ęįüĒŻ¼┤¾Č╣Īó┤¾¹£ĪóČ╣ė═Ą╚┤¾ū┌įŁ▓─┴ŽØqĘ∙├„’@Ż¼╔Ž░ļ─Ļ┤¾Č╣ārĖ±į┬Š∙ØqĘ∙╝sį┌30%Ż¼Č╣ė═ØqĘ∙Ė³Ė▀Ż¼╠Ū├█ØqĘ∙│¼▀^40%Ż¼╔·§r╚ķārĖ±ØqĘ∙ĮėĮ³20%Ż¼Ž┬░ļ─ĻPETĪóõXÕVĄ╚░³▓─│╔▒Šęį╝░║Ż▀\┘Mė├ØqĘ∙ŠėĖ▀▓╗Ž┬Ż¼7-9į┬Ę▌PETārĖ±į┬Š∙ØqĘ∙│¼50%Ż¼õXÕVārĖ±╔§ų┴Łh▒╚╝ė╦┘╔ŽØqŻ¼░³▓─ĦüĒĄ─│╔▒Šē║┴”▓©╝░├µĖ³ÅVĪŻ

ė┌╝čń∙▒Ē╩ŠŻ¼░³▓─ŅÉārĖ±║═▀\┘Mė░Ēæ╚½ąąśI│╔▒ŠŻ¼─┐Ū░┐┤ārĖ±ę└╚╗▒Ż│ų╔ŽąąĪŻ▓┐Ęų▐r«aŲĘĄ─ārĖ±ę▓į┌Ė▀╬╗Ż¼ę“┤╦┼ąöÓØqār│▒┬¹čėų┴├„─Ļ─Ļ│§Ż¼üĒĖ▓╔wĮ±─Ļ│╔▒ŠĄ─╔ŽąąĪŻųąŲ┌Ą─│ų└mąįŠ═ę¬┐┤│╔▒ŠĄ─ūā╗»┴╦ĪŻ

Å─5├½ĄĮ4ēKŻ¼Øqār▓▀┬į▀Ćņ`å߯┐

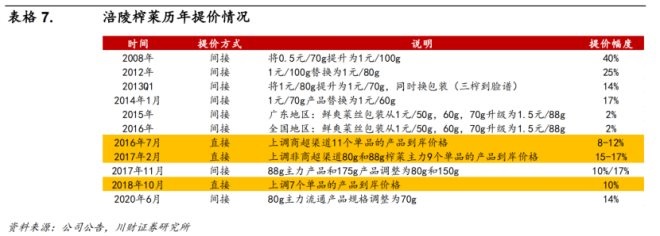

░┤ššęį═∙Ą─Įø“ׯ¼╠ßārī”Ėó┴Ļšź▓╦Ą─śI┐āžĢ½I╩ŪŠ▐┤¾Ą─ĪŻ

2008─Ļų«Ū░Ż¼Ėó┴Ļšź▓╦ŲņŽ┬70gčbĄ─קĮŁšź▓╦ĮKČ╦┴Ń╩█ārāH×ķ0.5į¬ĪŻ╦Ń╔Ž▀@┤╬╠ßārŻ¼Ėó┴Ļšź▓╦į┌▀^╚źĄ─╩«ėÓ─Ļ└’Ż¼ų▒Įė╗“║åĮķ╠ßār╣▓12┤╬Ż¼ĮKČ╦┴Ń╩█ārę▓Å─0.5į¬ų▒ĮėĪ░▒╝╦─Ī▒ĪŻ

łDŲ¼üĒį┤Ż║┤©žöūC╚»

ę╗ĘĮ├µŻ¼╩«ėÓ┤╬╠ßārī”├½└¹┬╩║═ā¶└¹┬╩žĢ½Iėą─┐╣▓Č├ĪŻęį╚ź─Ļ×ķ└²Ż¼2020─Ļ6į┬Ėó┴Ļšź▓╦ķgĮė╠ßār14%Ż¼ĄĮ┴╦╦─╝ŠČ╚Ż¼Ėó┴Ļšź▓╦├½└¹┬╩═¼▒╚į÷ķL16.43%Ż¼╩ū┤╬═╗ŲŲ50%▀_54.34%Ż¼äōļAČ╬Üv╩Ęą┬Ė▀ĪŻā¶└¹┬╩ę▓═¼▒╚į÷ķL┴╦18.42%Ż¼▀_ĄĮ37.59%ĪŻ

Ėó┴Ļšź▓╦Ą─ĀI╩šę▓ę╗┬Ę┐┤ØqŻ¼2016─Ļ7į┬Øqār║¾Ż¼Ėó┴Ļšź▓╦«ö─Ļ╦─╝ŠČ╚Ą─ĀI╩š×ķ1.92ā|į¬Ż¼═¼▒╚į÷ķL1.25%Ż¼ā¶└¹ØÖ0.6ā|į¬Ż¼═¼▒╚┤¾į÷306%Ż╗2017─Ļ▀B└mā╔▌åØqār║¾Ż¼Ėó┴Ļšź▓╦«ö─Ļ╚½─ĻĀI╩š║═└¹ØÖĘųäe×ķ15.2ā|į¬║═4.14ā|į¬Ż¼═¼▒╚į÷ķL35.64%║═61%Ż╗2018─Ļ10į┬Ėó┴Ļšź▓╦ų▒Įė╔Žš{7éĆå╬ŲĘĄ─ārĖ±Ż¼ĄĮ┴╦─ĻĄūŻ¼╣½╦ŠĀI╩š║═ā¶└¹ØÖĘųäe┤¾Øq25.92%║═59.78%ĪŻ

┴Ēę╗ĘĮ├µŻ¼╠ßārę▓ų▒Įė┼c╣╔ār├▄ŪąŽÓĻPŻ¼Č■š▀Ą─ĻPŽĄ╩ŪŪ░Ų┌╠ßārŅAŲ┌ų¦ō╬╔ŽØqŻ¼║¾Ų┌ätė╔└¹ØÖāČ¼F═ŲäėĪŻ11į┬14╚šŽ┬╬ńĖó┴Ļšź▓╦░l▓╝╠ßār╣½ĖµŻ¼┤╬╚šķ_▒P║¾╣½╦Š╣╔ārę╗ūųØq═ŻŻ¼ūŃęŖ═Č┘Yš▀ī”ŲõĄ─ą┼ą─ĪŻ

Ųõ╦¹╩│ŲĘŲ¾śIŻ¼╚ń║ŃĒś┤ūśIį┌2016─Ļ6į┬╠ßār║¾Ż¼«öį┬╣╔ār╔ŽØq11.15%Ż╗║Ż╠ņ╬ČśI2017─Ļ│§ą¹▓╝╠ßār║¾Ż¼«öį┬╔ŽØq7.64%Ż¼▓óį┌ų«║¾Ą─╦──Ļųąķ_åó┴╦10▒Č╣╔ķL┼Żų«┬ĘĄ╚Ą╚ĪŻ

Ą½ū„×ķšź▓╦²łŅ^Ų¾śI╝░šź▓╦ąąśI╬©ę╗Ą─╔Ž╩ą╣½╦ŠŻ¼Ėó┴Ļšź▓╦┤╦Ę¼╠ßār╗“įS┐╔ęįČ╠Ģ║ī”ø_│╔▒Šē║┴”▓ó└Ł╔²╩š╚ļŻ¼▓╗▀^ķL▀hüĒ┐┤Ż¼šź▓╦Ą─Ī░╠ņ╗©░ÕĪ▒ęčĮø│÷¼FĪŻ

Ė∙ō■ÜWŅŻöĄō■Ż¼ųąć°░³čbšź▓╦╩ął÷ęÄ─Ż2013─Ļ-2019─ĻĄ─CAGRŻ©─ĻÅ═║Žį÷ķL┬╩Ż®×ķ9. 98%Ż¼ŅAėŗĄĮ2024─Ļųąć°░³čbšź▓╦ąąśI┴Ń╩█Ņ~ėą═¹▀_ĄĮ99. 31ā|į¬Ż¼╬┤üĒ5─ĻCAGR×ķ8.23%Ż¼į÷╦┘Ž┬╗¼╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ

łDŲ¼üĒį┤Ż║┤©žöūC╚»

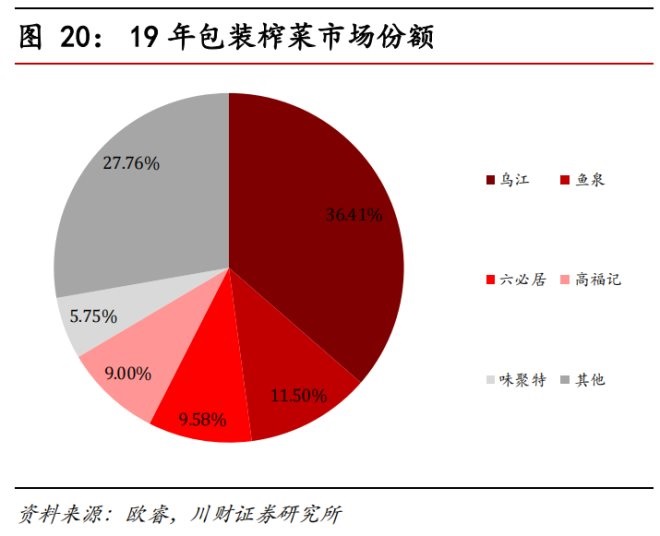

2019─ĻŻ¼ąąśICR5Ą─╩ąš╝┬╩┐é║═×ķ72.24%Ż¼ŲõųąĖó┴Ļšź▓╦¬Üš╝36.41%ĪŻļm╚╗┘F×ķąąśI└Ž┤¾Ż¼Ą½╩Ūšź▓╦ū„×ķĪ░ĘŪ▒žąĶŲĘĪ▒Ż¼š¹¾w╩ął÷╚▌┴┐ŪÕ╬·┐╔ęŖĪŻ

į┘╝ė╔ŽŽ¹┘Mš▀éāī”ė┌ĮĪ┐ĄĄ─ųžęĢ│╠Č╚ų─Ļį÷╝ėŻ¼Ė▀¹}ĘųĪóĖ▀ü厧╦ß¹}║¼┴┐Ą─šź▓╦ę▓ø]ėąęį═∙─Ū├┤Ī░ŽŃ┴╦Ī▒ĪŻ┘Y┴Ž’@╩ŠŻ¼ę╗░³100gĄ─šź▓╦ŲĮŠ∙║¼¹}┴┐Ż©ęį┬╚╗»ŌcėŗŻ®į┌15%ū¾ėęŻ¼Č°ĪČųąć°Šė├±╔┼╩│ųĖ─ŽĪĘĮ©ūh├┐╚╦├┐╠ņ¹}öz╚ļ┴┐æ¬┐žųŲį┌6gęįŽ┬Ż¼ę▓Š═╩Ūšfę╗░³šź▓╦Ž┬ČŪŻ¼¹}ĘųĄ─öz╚ļ┴┐ęčĮøĪ░│¼ś╦Ī▒ę╗▒ČėąėÓĪŻ

×ķ┴╦ėŁ║ŽŽ¹┘Mš▀┐┌╬ČĄ─ūā╗»Ż¼Ėó┴Ļšź▓╦═Ų│÷Ą═¹}Ą─┤Ó┐┌╠}▓Ę«aŲĘŻ¼▓óį┌Į³Äū─ĻöUš╣┴╦┼▌╠}▓ĘĪó┼▌ų±╣SĪó┼▌░ū▓╦Ą╚ą┬ŲĘĪŻ▓╗▀^Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼╠}▓Ę┼c┼▌▓╦š╝Ėó┴Ļšź▓╦ĀI╩š▒╚└²āH×ķ3.01%║═6.15%Ż¼š¹¾wžĢ½I▓ó▓╗Ė▀ĪŻ

╩│Ų¾śI┐ā╝ė╦┘Ė─╔Ų

Ū░╬─ęčĮøšō╩÷▀^Ż¼▒Š▌å╩│ŲĘŲ¾śIØqārų„ę¬╩Ūę“×ķ╔Žė╬įŁ▓─┴ŽØqāré„ī¦Č°ų┬ĪŻ

▀@ę╗▌åØqārĄ─é„ī¦┬ĘÅĮ┤¾ų┬╚ńŽ┬Ż║╚½Ū“┤¾ū┌╔╠ŲĘĪ·ć°ā╚┤¾ū┌įŁ▓─┴ŽĪ·ųŲįņśI(░³▓─ārĖ±)Ī·ųąė╬Ž¹┘MŲĘŲ¾śIĪ·Ž┬ė╬Ž¹┘Mš▀ĪŻ

Üv╩Ę╔Žęį╩│ŲĘ×ķų„Ą─Ž¹┘MŲĘØqār│▒į┌2010-2012─ĻĪó2017-2018─Ļ│÷¼F▀^ĪŻ2017-2018─ĻĄ─╔Žę╗▌åØqār│▒ųąŻ¼Ų¾śI├µ┼RąĶŪ¾ŁhŠ│Ė³╝čŻ¼į┌2017/2018─Ļ╠ßārĢrąĶŪ¾ęčķ_╩╝╚½├µÅ═╠KŻ¼ārĖ±é„ī¦Ė³×ķĒśĢ│Ż¼ī”śI┐āĖ─╔ŲĖ³ų▒ĮėĪŻ

Č°▒Š▌å╠ßār│▒ķ_åó║¾Ż¼ÖCśŗŲš▒ķšJ×ķėą═¹╝ė╦┘śI┐āĖ─╔ŲĪŻ

žöą┼ūC╚»šJ×ķŻ¼╩│ŲĘąąśI╝┤īóČ╔▀^ē║┴”ĘÕųĄŻ¼├„─Ļėą═¹┐┤ĄĮČÓöĄ╩│ŲĘ╣½╦ŠĄ─śI┐āĖ─╔ŲŻ¼Ė³┐┤║├ĮøĀI╗∙ĄAĖ³į·īŹĄ─╣½╦ŠŻ¼į┌▒Š▌å│╔▒Š╔Žąąų▄Ų┌ęį╝░Ū■Ą└¾wŽĄø_ō¶Ž┬Ż¼▓┐ĘųąąśIĄ─ąąśI╝»ųąČ╚ėą═¹╠ß╔²ĪŻ

ųą╠®ūC╚»ųĖ│÷Ż¼╠ßārČ╠Ų┌īóėąų·ė┌╣½╦Š╩š╚ļĄ─į÷ķLŻ¼═¼ĢrŲĮęų│╔▒Šē║┴”▒Ż│ųė»└¹─▄┴”Ą─ĘĆČ©ĪŻČ°Å─Ė³ķLĄ─ęĢĮŪ┐┤Ż¼╔Žė╬│╔▒Š┤µį┌ų▄Ų┌ąį▓©äėŻ¼Č°Ž¹┘MŲĘ╠ßār║¾ārĖ±▌^╔┘╗ž┬õŻ¼ę“┤╦ļSų°║¾└mįŁ▓─┴ŽārĖ±▀M╚ļŽ┬ąąų▄Ų┌Ż¼╠ßārĄ─└¹ØÖÅŚąįīóų▓ĮßīĘ┼ĪŻ

ī”ė┌╠ßār▀ē▌ŗ║╬Ģr┬õĄž│╔×ķśI┐āŻ¼ęįš{╬ČŲĘąąśI×ķ└²Ż¼ć°╩óūC╚»ŅAŲ┌2022Q2║¾╗“¼F└¹ØÖßīĘ┼╣سcĪŻ

┴Ēę╗ĘĮ├µŻ¼Ņ^▓┐Ų¾śI╠ßār║¾Ųõ╦¹Ų¾śIę▓Ģ■Ė·▀MŻ¼▀@ī”ė┌ęčĮøÜó│╔╝t║ŻĄ─╩│ŲĘąąśI¤o«Éė┌╗╔ŽØ▓ė═ĪŻ╬┤üĒŻ¼ąąśIĘų╗»īó▀Mę╗▓Į╝ėäĪŻ¼┘Yį┤īóĖ³╝ė╝»ųąŻ¼Ž┤┼Ųę▓▒žīó╝ėäĪĪŻ

Ą½╦∙ų^Ī░╬ŻųąėąÖCĪ▒Ż¼╬ŻÖC║═į÷ķL▒Š╔ĒŠ═╩Ūę╗ī”ī\╔·ąųĄ▄Ż¼╬ŻÖCūī╩ął÷Ė╗ėąūā╗»Ż¼Č°ūā╗»š²╩Ūį÷ķLĄ─ÖCė÷ĪŻ

ģó┐╝┘Y┴ŽŻ║

[1]ĪČš{╬ČŲĘ═Č┘Y▀ē▌ŗĪĘŻ¼╠KīÄĮ╚┌蹊┐į║

[2]ĪČė═¹}ßu┤ū║¾Ż¼šź▓╦ę▓ę¬Øqār┴╦ŻĪĪĘŻ¼Ą┌ę╗žöĮø

[3]ĪČĖó┴Ļšź▓╦Ż║ŲĘ┼ŲĪó«aŲĘĪóŪ■Ą└²R░l┴” ╣▓ų■ąąśIūo│Ū║ėĪĘŻ¼┤©žöūC╚»

░l▒Ēįušō

ĄŪõø | ūóāį