ŲĄūŻ║─╬讥─▓ĶĪó▓Ķ░┘Ą└Īóę╗³c³cĪó£¹╔Ž░óę╠▒│║¾Ą─╣½╦Š

Į±─Ļ618╩ŪĪ░ūŅļyĄ─ę╗─ĻĪ▒Ż¼▓╗╔┘ŲĘ┼ŲĄ─æ┐ā┤¾▓╗╚ńÅ─Ū░ĪŻ

į┌┴„┴┐╝t└¹Ž¹╩¦Ż¼Ņ^▓┐ų▒▓źéāūįŅÖ▓╗ŽŠŻ¼Č°ą┬Ž¹┘MŲĘ┼Ų꬚ęĄĮį÷┴┐Ż¼Ī░Ž┬░ļł÷Ī▒▒╚Ų┤╣®æ¬µ£ĪóĘ■䚥╚ŠC║Ž─▄┴”Ą─▌^┴┐Ė³×ķ═╗│÷ĪŻ▀@ī”╦³éā╔Ē║¾Ą─╣®æ¬µ£Ų¾śIŻ¼ę▓ĦüĒą┬ę╗▌åŽ┤┼ŲŻ¼┘Y▒Š╗»ät╩Ū┴óė┌▓╗öĪų«ĄžĄ─ĻPµIę“╦žų«ę╗ĪŻ

ūŅĮ³Ż¼╠’ę░äōą┬╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬╬─║åĘQĪ░╠’ę░╣╔Ę▌Ī▒Ż®š²╩ĮŽ“▒▒Į╗╦∙▀fĮ╗╔Ļł¾ĖÕŻ¼ėŗäØį┌▒▒Į╗╦∙Æņ┼Ų╔Ž╩ąŻ¼ć°║ŻūC╚»ō·╚╬▒Ż╦]╚╦ĪŻ

┐╔ęŖŻ¼╣®æ¬µ£Č╦įĮüĒįĮĪ░ā╚ŠĒĪ▒ĪŻį┌ą┬▓Ķ’ŗąąśIķTÖæ▓╗Ė▀Ą─ŪķørŽ┬Ż¼ļSų°ŲĘ┼ŲįĮüĒįĮČÓŻ¼«aŲĘ╗©śėīė│÷▓╗ĖFŻ¼╣®æ¬╔╠Ų¾śI╚ń║╬ė├┘Y▒Š╬õčbūį╝║Ż¼ŠĒ│÷ą┬Ė▀Č╚Ż¼ätĦüĒę╗▓©╣®æ¬µ£╣½╦Š╔Ž╩ą│▒ĪŻ

Ī░┘u╦«Ī▒▒╚Ī░═┌ĄVĪ▒Ė³┘ŹÕX

ą┬▓Ķ’ŗŲĘ┼ŲĄ─¤ßČ╚ę╗╚ń╝╚═∙Ż¼╩ął÷ęÄ─Żį┌ų─Ļį÷╝ėĪŻō■ĪČųąć°▓═’ŗŲĘŅÉ┼cŲĘ┼Ų░lš╣ł¾Ėµ2021ĪĘöĄō■’@╩ŠŻ¼2020─Ļć°ā╚¼FųŲ▓Ķ’ŗ╩ął÷ęÄ─Ż×ķ1136 ā|į¬Ż¼ŅAėŗĄĮ2025─Ļīó▀_ĄĮ3400ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩╝s×ķ24.5%ĪŻ

Į³Äū─ĻüĒŻ¼▀@ę╗┘ÉĄ└┤▀╔·┴╦ę╗┤¾┼·ŠW╝t▓Ķ’ŗŲĘ┼ŲŻ¼Ųõųą─╬讥─▓ĶĪó▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Īóę╗³c³cĄ╚¤ßķTŲĘ┼Ų▒│║¾Ż¼ėųĪ░BĘ╩Ī▒┴╦ę╗╝ę╣®æ¬╔╠Ī░╠’ę░╣╔Ę▌Ī▒Ż¼ūīŲõėąĄūÜŌ╔Ž╩ąø_┤╠Ī░ą┬╩Į▓Ķ’ŗ╣®æ¬µ£Ą┌ę╗╣╔Ī▒ĪŻ

│╔┴óė┌2007─ĻĄ─╠’ę░╣╔Ę▌Ż¼ų„ę¬Å─╩┬¤ßĦ╣¹╩▀ųŲŲĘĄ─čą░lĪó╔·«a║═õN╩█Ż¼ōĒėą├ó╣¹Īó▓ż╠}Īó└¾ų”Ą╚╦─╩«ČÓĘN╣¹╩▀«aŲĘ┼õĘĮ║═╣ż╦ćŻ¼ų„ꬫaŲĘ×ķįŁ┴Ž╣¹ųŁĪó╦┘ā÷╣¹ēKĪó§r╣¹Ą╚ĪŻ

╠’ę░╣╔Ę▌šą╣╔Ģ°’@╩ŠŻ¼2019─Ļų┴2021─ĻĄ─ĀI╩šŻ¼Ęųäe×ķ2.90ā|į¬Īó2.66ā|į¬║═4.59ā|į¬Ż╗├½└¹┬╩Ęųäe×ķ27.04%Īó26.48%║═29.16%Ż╗Üw─Ėā¶└¹ØÖätĘųäe╝s×ķ2432╚fį¬Īó2100╚fį¬║═6517╚fį¬ĪŻ

╠’ę░╣╔Ę▌Ą─ų„ꬫaŲĘ×ķįŁ┴Ž╣¹ųŁĪó╦┘ā÷╣¹ēKĪó§r╣¹ęį╝░Ųõ╦¹«aŲĘĪŻŲõųąįŁ┴Ž╣¹ųŁų„ę¬║Ł╔w└õā÷├ó╣¹įŁØ{Īó└õā÷╬„Ę¼╔ÅįŁØ{Īó└õā÷▓ż╠}├█įŁØ{Ą╚«aŲĘŻ¼į┌╠’ę░╣╔Ę▌õN╩█╩š╚ļųąš╝▒╚ūŅĖ▀ĪŻ2019-2021─ĻŻ¼įŁ┴Ž╣¹ųŁĄ─╩š╚ļĘųäe×ķ1.28ā|į¬Īó1.49ā|į¬║═4.15ā|į¬Ż¼š╝┐éĀI╩šĄ─▒╚ųžĘųäe×ķ44.13%Īó56.11%║═90.52%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌2019─ĻĢrŻ¼╠’ę░╣╔Ę▌Ą─ų„ę¬┐═æ¶▀Ćęį▐rĘ“╔Į╚¬Īó§r╗Ņ╣¹ųŁ║═┐╔┐┌┐╔śĘĄ╚╩│ŲĘ’ŗ┴ŽŲ¾śI×ķų„ĪŻį┌2020─ĻĄ─Ģr║“Ż¼─╬讥─▓ĶčĖ╦┘│╔×ķŲõĄ┌Č■┤¾┐═æ¶ĪŻ

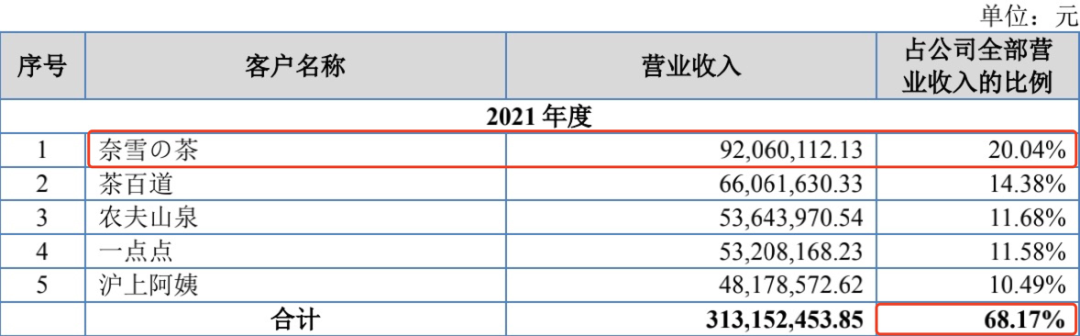

ĄĮ┴╦2021─ĻŻ¼╠’ę░╣╔Ę▌Ą─┐═æ¶ĮYśŗ░l╔·ūā╗»ĪŻ─╬讥─▓ĶĪó▓Ķ░┘Ą└Īó▐rĘ“╔Į╚¬Īóę╗³c³c║═£¹╔Ž░óę╠Ęųäe│╔×ķŲõĪ░Ū░╬Õ┤¾┐═æ¶Ī▒ĪŻČ°▀@╬Õ┤¾┐═æ¶Ęųäe×ķ╠’ę░╣╔Ę▌žĢ½I┴╦9206╚fį¬Īó6606╚fį¬Īó5364╚fį¬Īó5321╚fį¬║═4818╚fį¬Ą─õN╩█╩š╚ļŻ¼Ū░╬Õ┤¾┐═涞Ģ½IĄ─õN╩█╩š╚ļš╝▒╚×ķ68%ĪŻČ°─╬讥─▓Ķį┌╠’ę░╣╔Ę▌Ą──ĻČ╚õN╩█š╝▒╚ųą▀_ĄĮ┴╦20%ĪŻ

▓óŪęŻ¼╠’ę░╣╔Ę▌┼c─╬讥─▓ĶĄ╚ŲĘ┼Ųų«ķg▓óĘŪāH×ķ╣®ąĶĻPŽĄĪŻ2021─Ļ─Ļ─®Ż¼─╬讥─▓ĶŽ“╠’ę░╣╔Ę▌═Č┘Y3864╚fį¬ęį½@Ą├4.4%Ą─╣╔Ę▌Ż¼£¹╔Ž░óę╠ätŽ“╠’ę░╣╔Ę▌═Č┘Y322╚fį¬ĪŻ▀@ę╗┼eäėŻ¼ÅŖ╗»┴╦▓Ķ’ŗŲĘ┼Ų┼c╣®æ¬╔╠Ą─└¹ęµĻPŽĄĪŻ

į┌▀@┤╬Č©į÷Ą─═Č┘YŚl┐ŅųąŻ¼╠’ę░╣╔Ę▌│ąųZę¬į┌2024─Ļ12į┬31╚šŪ░═Ļ│╔į┌╔ŽĮ╗╦∙╗“š▀╔ŅĮ╗╦∙Ą─║ŽĖ±╔Ž╩ąŻ¼╚ń╣¹į┌ęÄČ©Ģrķgā╚╬┤═Ļ│╔╔Ž╩ąŻ¼Š═ąĶę¬╗ž┘ÅČ©Ž“į÷░lĄ─╣╔Ų▒ĪŻ╦∙ęįŻ¼į┌2021─ĻĄūŻ¼▒Š┤“╦Ńį┘╚ź╔ŅĮ╗╦∙╔Ž╩ąĄ─╠’ę░╣╔Ę▌Ż¼¤o╝▓Č°ĮK║¾ėųį┌Į±─Ļ▐DĖ░▒▒Į╗╦∙ĪŻ

▓╗▀^Ż¼Å─2019─ĻĄĮ2021─ĻŻ¼╠’ę░╣╔Ę▌ą┬▓Ķ’ŗ┐═æ¶Ą─╩š╚ļš╝▒╚Ęųäe×ķ4.20%Īó24.44%║═61.82%Ż╗╩│ŲĘ’ŗ┴Ž┐═æ¶Ą─╩š╚ļš╝▒╚ätĘųäe×ķ57.66%Īó50.34%║═33.49%ĪŻ

▀@ĘN«aśIĮYśŗĄ─ūā╗»Ż¼ūī’ŗ┴ŽąąśIĄ─ĖéĀÄÅ─é„ĮyĄ─║åęūųŲū„ĪóųąĄ═ÖnārĖ±Ż¼Ž“ą┬§r¼Fū÷ĪóųąĖ▀Č╦ārĖ±Īóäōą┬«aŲĘČ©╬╗Ą╚ĘĮ├µ░lš╣ĪŻ║¾Č╦Ą─ą┬▓Ķ’ŗŲĘ┼Ųęčį┌ĀIõNĪó«aŲĘČ╦Ī░╝żæĪ▒ČÓ─ĻŻ¼╦Ų║§ŠĒ¤o┐╔ŠĒĪŻī¦ų┬Ū░Č╦Ą─╠’ę░╣╔Ę▌Ą╚╣®æ¬╔╠Ż¼ę▓ąĶę¬▓╗öÓā×╗»«a─▄Ż¼╠ß╔²ĖéĀÄ┴”ĪŻ

┴„┴┐╝t└¹Ą─│▒Ų│▒┬õŻ¼ūīę╗▓©ą┬Ž¹┘M╣½╦ŠĪ░Ģę╗©ę╗¼FĪ▒Ż¼┤¾▓┐Ęų├„ąŪą┬õJŲĘ┼Ųį┌┘r▒Š┘Ź▀║║╚Ż¼Č°ĮoĪ░═┌ĄVĪ▒╚╦Ī░┘u╦«Ī▒Ą─ģsį┌É×┬Ģ░lžöĪŻ

ą┬╩Į▓Ķ’ŗ╣®æ¬µ£Ą─┐vŽ“čė╔ņ

é„Įy▓Ķ’ŗųŲū„Ż¼Ė³ČÓį┌ė┌ī”▓ĶĘ█Īóų▓ų¼─®Īó─╠Š½╣┤āČĄ─┼õ▒╚ĪŻ¼Fį┌Ą─ą┬▓Ķ’ŗŲĘ┼ŲŻ¼Ė³ūóųž╩╣ė├╔ŽĄ╚▓Ķ╚~Ż¼╠ß╔²ĘNų▓ę¬Ū¾ĪŻČ°║¾ąĶę¬Ė³ā×┘|Ą─ūįäė╗»Īóś╦£╩╗»įOéõŻ¼▌═╚Ī▓╗═¼ØŌ┐sę║Ż¼╠ß╔²┴┐«a─▄┴”ĪŻ

į┌╦«╣¹Īó▓Ķ╚~Īó─╠ųŲŲĘĄ─įŁ▓─┴Ž╔·«aĘĮ├µŻ¼ąĶ꬞SĖ╗Ą─ĘNų▓Įø“ׯ¼ęį╝░│õūŃĄ─╣ŌššėĻ╦«ĪŻ╠╚╚¶╦«╣¹┘|┴┐ģó▓Ņ▓╗²RŻ¼Ģ■▓╗└¹ė┌Ž┬ę╗▓ĮĄ─╝ė╣żŻ¼ė░Ēæ«aŲĘ┐┌ĖąŻ¼▀MČ°ōp║”ŲĘ┼Ųą╬Ž¾ĪŻ

į┌▀@ĘĮ├µŻ¼╠’ę░╣╔Ę▌Š█Į╣¤ßĦ╣¹╩▀«aĄž╝ė╣żŻ¼ė┌2016─Ļåóäė║■▒▒╣żÅSĮ©įOŻ¼ęį╠ß╣®╣¹╩▀ĘNų▓Īó╝ė╣żĪó┘QęūĄ─ę╗šŠ╩ĮĘ■äšĪŻ═¼ĢrŻ¼ŲõŲņŽ┬Ą─║■▒▒╠’ę░Ż©▐r╣╚Ż®╔·╬’║═║■▒▒É█╦╣┬³ā╔╝ę╣½╦Š└¹ė├╝»łFĄ─įŁ┴Žā×ä▌Ż¼īŻūó╔·«a░lĮ═╣¹╩▀ųŁĪó╣¹ųŁ’ŗ┴Ž╝░ų▓╬’Ą░░ū’ŗ┴ŽĪŻ

─┐Ū░Ż¼Ųõ«a─▄▓╝Šų║Ł╔wųąć°¤ßĦ╣¹╩▀ų„ꬫaģ^Ż¼ė┌ÅV╬„▒▒║ŻĪó║Ż─ŽČ©░▓Īó╦─┤©┼╩ų”╗©Īó║■▒▒ŪGķTōĒėą╦─éĆ¼F┤·╗»╣żÅSĪŻ

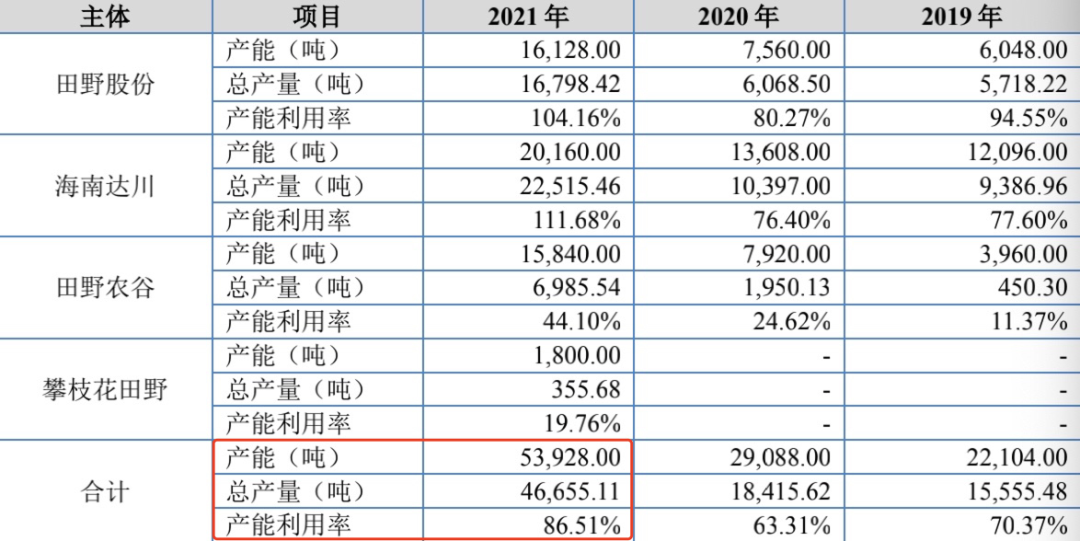

2021─ĻŻ¼╠’ę░╣╔Ę▌įŁ┴Ž╣¹ųŁĄ─«a─▄×ķ5.39╚f揯¼┐é«a┴┐×ķ4.66╚f揯¼«a─▄└¹ė├┬╩×ķ86.51%Ż¼«aõN┬╩×ķ85.45%Ż╗═¼─Ļ╦┘ā÷╣¹╩▀Ą─«a─▄×ķ5040揯¼┐é«a┴┐×ķ3938揯¼«a─▄└¹ė├┬╩×ķ78.15%Ż¼«aõN┬╩×ķ59.12%ĪŻ

š¹¾w┐┤üĒŻ¼╠’ę░╣╔Ę▌į┌╔Žė╬įŁ«aĄžĪóųąė╬╝ė╣żĄžÄ¦Ż¼Įįėąą█║±Ą─īŹ┴”Ż¼▓┼ūī╦¹į┌┐ņ╦┘░lš╣Ą─ą┬▓Ķ’ŗąąśIųąĘųĄ├ę╗▒ŁĖ■ĪŻ

┤╦┤╬╠’ę░╣╔Ę▌╔Ž╩ąėŗäØ─╝╝»Ą─4.75ā|į¬Ż¼ų„ę¬ė├ė┌║Ż─Žūį┘QĖ█ųŪ─▄╣żÅS(ę╗Ų┌)Į©įOĒŚ─┐║═║Ż─Ž▀_┤©¤ßĦ╠ž╔½«aśIöU«aĒŚ─┐ĪŻĒŚ─┐╚½▓┐īŹ╩®═Ļ│╔║¾Ż¼╠’ę░╣╔Ę▌īóą┬į÷ę¼ūėųŲŲĘ 8000ćŹĪó’L╬Č╠ŪØ{1.2╚fćŹĪó╣¹╩▀ųŲŲĘ2.34╚f揥─«a─▄ĪŻ

į┌ūā╗»Ė³┐ņĄ─ą┬▓Ķ’ŗąąśIŻ¼╠’ę░╣╔Ę▌ę▓ąĶę¬äōą┬čą░l─▄┴”×ķ╗∙ĄAĪŻę“┤╦Ż¼ŲõĮ©┴ó┐ņ╦┘Ēææ¬┐═æ¶ąĶŪ¾Ą─ģf═¼äōą┬┴„│╠ĪŻ

Š▀¾wČ°čįŻ¼«ö╣½╦Š╩šĄĮ┐═æ¶ąĶŪ¾╗“śėŲĘ║¾Ż¼Š═Ģ■┐ņ╦┘åóäėģf═¼čą░l┴„│╠Ż¼░³└©śėŲĘĘų╬÷Īó╣ż╦ć║═┼õĘĮįOėŗĪóįŁ┴Žš{▓ķĪóįć«aĪó┴┐«aĄ╚Ż¼┐sČ╠ą┬«aŲĘ╔╠ŲĘ╗»ų▄Ų┌Ż¼Å─Č°┼õ║Ž┐═æ¶│╔╣”═Ų│÷ą┬«aŲĘĪŻ

«öą┬«aŲĘ║═┼õĘĮį┌Č©ą═║¾Ż¼čą░l▓┐ķTĢ■┼c╔·«a▓┐ķTųŲČ©┼õĘĮ║═╣ż╦ćś╦£╩Ż¼═©▀^╔·«a£yįć║¾═ŲŽ“╩ął÷ĪŻ└²╚ńŻ¼ė═Ė╠ųŁĪó┤╠└µųŁĪó³SŲżųŁĪó²łč█ųŁĄ╚ą┬ŲĘĪó│▒ŲĘĪó▒¼ŲĘŻ¼Š∙═©▀^▀@ę╗┴„│╠šQ╔·ĪŻ

ėą┴╦╔ŽĪóųąĪóŽ┬ė╬╚²╣╔┴”┴┐Ą─╝ė│ųŻ¼╠’ę░╣╔Ę▌▓┼į┌─╬讥─▓ĶĄ╚ŲĘ┼Ųųąėą═Č┘YārųĄĪŻ«ģŠ╣ī”ė┌▓╗╔┘ą┬▓Ķ’ŗŲĘ┼ŲŻ¼├³├}╚įšŲ╬šį┌╣®æ¬µ£Ī░╩ųųąĪ▒ĪŻ

Ž±├█č®▒∙│Ū▀@śėŽ┬│┴ĘČć·ÅVĪóė├æ¶ą─ųŪÅŖĪóīŹ┴”ą█║±Ą─ŲĘ┼ŲŻ¼▒│║¾ę▓ōĒėąūį╝║Ą─╣żÅSŻ¼═ĻéõĄ─╣®æ¬µ£Ż¼▓┼─▄ūī«aŲĘÅ─įŁ┴Ž╔·«aĄĮčą░lĪó╝ė╣żį┘ĄĮķTĄĻõN╩█Ż¼īŹ¼F¤o┐pī”ĮėĪŻ▀@śė▓╗Ą½ĮĄĄ═│╔▒ŠŻ¼ę▓╠ßĖ▀┴╦ą¦┬╩ĪŻ

Č°Ž±╠’ę░╣╔Ę▌▀@śėėąĪ░ā╔░č╦óūėĪ▒Ą─¬Ü┴óĄ┌╚²ĘĮ╣®æ¬╔╠Ż¼╔Ž╩ąų«║¾ę▓Ģ■├µ┼RĖ³ČÓĄ─╠¶æĪŻ

╩│ŲĘ╣®æ¬µ£Ī░╔Ž╩ą│▒Ī▒üĒęu

īŹļH╔ŽŻ¼╠’ę░╣╔Ę▌▓╗╩ŪĄ┌ę╗éĆęįą┬Ž¹┘MŲĘŲĘ┼Ų╣®æ¬╔╠Ą─╔ĒĘ▌éõ╩▄ĻPūóĄ─Ų¾śIĪŻį┌┤╦ų«Ū░Ż¼ęčėą▓╗╔┘╣®æ¬╔╠Ų¾śIķ_åóIPOų«┬ĘĪŻ▀@ę▓╩Ū│ąĮėĪČųą╩Į▓═’ŗ╔Ž╩ą│▒Ż¼┤¾ūāŠųŪ░ę╣Ą─Ī░ōī┼▄Ī▒ĪĘ║¾Ą─Ż¼╩│ŲĘ╣®æ¬µ£╔Ž╩ą│▒üĒęuĪŻ

Į±─Ļ5į┬Ż¼╚ąęĪóŽ▓▓ĶĄ─░³čb▓─┴Ž╣®æ¬╔╠ų«ę╗Ż¼║ŽĘ╩║Ń÷╬╔·╗Ņ┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š┼¹┬Č┴╦į┌äōśI░Õ╔Ž╩ąĄ─šą╣╔Ģ°ĪŻ╣½╦ŠöM─╝┘Y8.28ā|į¬Ż¼īóė├ė┌─Ļ«a3╚fćŹPLA┐╔ČčĘ╩ŠG╔½Łh▒Ż╔·╬’ųŲŲĘĒŚ─┐ĪóųŪ─▄╗»╔²╝ēĖ─įņĒŚ─┐Īóčą░l╝╝ągųąą─ĒŚ─┐ęį╝░ča│õ┴„äė┘YĮĪŻ

2020─ĻŻ¼║Ń÷╬╔·╗ŅĖ·╚ąę┐¦Ę╚║Žū„Ż¼«ö─Ļ╚ąę×ķŲõžĢ½IõN╩█Ņ~2650.39╚fį¬Ż¼2021─Ļ╚ąęžĢ½IĄ─õN╩█Ņ~Ė³╩ŪĘŁ┴╦╦─▒Čį÷ķLų┴8319.30╚fį¬ĪŻ│²╚ąęų«═ŌŻ¼Ž▓▓ĶĪóąŪ░═┐╦Ī󹣫öä┌ĪóManner┐¦Ę╚Ą╚ę▓╩Ū║Ń÷╬╔·╗ŅĄ─ų„ę¬┐═æ¶ĪŻ

Į±─Ļ─Ļ│§Ż¼ų„ĀI╩│ŲĘš{╬Č┴ŽĄ╚«aŲĘĄ─īÜ┴ó╩│ŲĘŻ¼öMį┌╔ŽĮ╗╦∙╔Ž╩ąĪŻŽ▓▓ĶĪó┐ŽĄ┬╗∙Ī󹣫öä┌ĪóąŪ░═┐╦Ą╚Š∙×ķīÜ┴ó╩│ŲĘĄ─┐═æ¶ĪŻ┤╦┤╬╔Ž╩ąŻ¼īÜ┴ó╩│ŲĘėŗäØ─╝┘Y4.6ā|į¬Ż¼ų„ę¬ė├ė┌╣½╦Š╝╬┼d╔·«a╗∙ĄžŻ©Č■Ų┌Ż®Į©įOĒŚ─┐║═ą┼Žó╗»ųąą─Į©įOĒŚ─┐ĪŻ

┐╔ęį┐┤│÷Ż¼įĮüĒįĮČÓ╣®æ¬╔╠š²į┌┼┼ĻĀĄ╚┤²╣½ķ_╩ął÷Ą─ÖzķåĪŻų╗╩Ū▀@ŅÉt╩│ŲĘ╣®æ¬╔╠Ų¾śIŻ¼═∙═∙ę▓Ģ■ėą╚▒Ž▌ĪŻ

Ž±īÜ┴ó╩│ŲĘĪó╠’ę░╣╔Ę▌▀@ŅÉ╩│ŲĘ╣®æ¬╔╠Ż¼Č╝Ģ■├µ┼R╩│ŲĘ░▓╚½å¢Ņ}ĪŻ2020─ĻŻ¼īÜ┴ó╩│ŲĘĄ─╣®æ¬╔╠ų«ę╗¢|ĘĮŽ╚ī¦Ż¼╔µŽė╔·«aĮøĀI▓╗Ę¹║Žś╦║ל╦ūó╩│ŲĘ░Ė▒╗╔Ž║Ż╩ąķhąąģ^╩ął÷▒OČĮ╣▄└ĒŠų╠Ä┴PĪŻ

╠’ę░╣╔Ę▌į┌ł¾ĖµŲ┌ā╚ļm╬┤ę“╩│ŲĘ░▓╚½┘|┴┐å¢Ņ}╩▄ĄĮ▀^ŽÓĻP▓┐ķTĄ─╠Ä┴PĪŻĄ½╩Ū╩│ŲĘ░▓╚½║═«aŲĘ┘|┴┐Ą─’LļU▓ó▓╗─▄▒╗═Ļ╚½Ė¶ļxŻ¼╣®æ¬╔╠╚įąĶ├µ┼Rūį╔ĒĪó═¼ąąśIĪóŽ┬ė╬ąąśI░l╔·╩│ŲĘ░▓╚½╩┬╝■▀MČ°ī”ąąśI┬ĢūuĪó╣½╦ŠśI┐āįņ│╔▓╗└¹ė░ĒæĄ─’LļUĪŻ

┴Ēę╗ĘĮ├µŻ¼to BŲ¾śIĄ─┐═æ¶┴┐ę╗░Ń▌^╔┘Ż¼Č°Ų¾śIī”Ņ^▓┐┤¾┐═æ¶Ą─ę└┘ćČ╚▌^Ė▀ĪŻį┌2018ų┴2020─ĻķgŻ¼░┘ä┘ųąć°×ķīÜ┴ó╩│ŲĘĄ─Ą┌ę╗┤¾┐═æ¶Ż¼į┌2018ų┴2020─ĻķgĄ─õN╩█žĢ½I┬╩▒╚└²Ęųäe×ķ32.81%Īó30.53%║═24.81%ĪŻ

╠’ę░╣╔Ę▌ļm╬┤į┌žöł¾ųą╠ß╝░Ż¼Ą½ĮY║Ž╔Ž╬─Ż¼╬ęéā╚į┐╔┐┤│÷Ųõ┤µį┌«aśIĮYśŗ▌^×ķå╬ę╗Ż¼Ūęę└┘ćŅ^▓┐┤¾┐═æ¶Ą─’LļUĪŻ▀@Š═ų┬╩╣╩│ŲĘŅÉ╣®æ¬╔╠Ų¾śIį┌├µī”Ž┬ė╬ŲĘ┼Ų╔╠ĢrŻ¼┐╔─▄ūhārÖÓ▓╗ē“Ż¼ę▓Ģ■Ā┐ųŲŲ¾śIī”ŲĘŅÉĄ─═žš╣ĪŻ

╚╗Č°Ż¼╔Ž╩ąų«║¾Ż¼╩│ŲĘŅÉ╣®æ¬╔╠Ų¾śIꬎļ▒ŻūĪūį╔ĒĄž╬╗Ż¼▀ĆąĶ▓╝Šų▓╗═¼ŲĘŅÉ«aŲĘĪóöU┤¾┐═æ¶ĘNŅÉĪó╝░Ģr┴╦ĮŌ╩ął÷ąĶŪ¾äėŽ“Īó╠ß╔²čą░l╦«£╩ĪŻ«ģŠ╣¼Fį┌Ą─ą┬▓Ķ’ŗŲĘ┼ŲķTÖæ▓╗╦Ų10─ĻŪ░Ż¼╣®æ¬µ£Ą─ūhārÖÓŻ¼ąĶ┐┐ūį╔ĒārųĄĀÄ╚ĪĪŻ

ęį╠’ę░╣╔Ę▌Īó║Ń÷╬╔·╗ŅĪóīÜ┴ó╩│ŲĘĄ╚×ķ┤·▒ĒĄ─╩│ŲĘ╣®æ¬µ£╣½╦ŠŻ¼¤oę╗▓╗Žļ═©▀^┘Y▒Š╩ął÷Ą─═Ų▓©ų·×æŻ¼į┌┤╣ų▒«aśIŅIė“░lō]ęÄ─Żā×ä▌Ż¼▓╗Ė╩ė┌┐┐┴┐┘ŹĪ░ą┴┐ÓÕXĪ▒Ą─╣½╦ŠŻ¼ęų╗“═©▀^ʧ╗»Īó╩š┘ÅŲĘ┼ŲŻ¼üĒ┤“ŲŲ╣®æ¬µ£╣½╦Šį┌┘Y▒Š╩ął÷Ī░┘ŹÕXĄ½▓╗ųĄÕXĪ▒Ą─╦▐├³ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį