▐r«aŲĘ│§╝ė╣ż╔Žė╬Ų¾śIŻ¼įō╚ń║╬▓╝ŠųŅAųŲ▓╦Ż┐

ŅAųŲ▓╦Ą─╔Žė╬š²į┌═∙Ž┬ė╬čė╔ņŻ¼▒╚╚ńę╗╝ęįŁŽ╚┘uļu╚ŌĮoŲĘ┼ŲķTĄĻĄ─╣żÅSŻ¼ķ_╩╝▐Dą═ū÷ŅAųŲ▓╦Ī░ļu┼┼┴Ž└Ē░³Ī▒Ż¼ų▒Įė┘uĮoŽ¹┘Mš▀Ż¼▀@ę▓ŅA╩Šų°Ż¼╬┤üĒ▓═’ŗ┼c╩│ŲĘąąśIĄ─▀ģĮń┐╔─▄Ģ■Ž¹╩¦ĪŻ

ŅAųŲ▓╦Ż¼ŅÖ├¹╦╝┴xŠ═╩ŪĪ░ŅAŽ╚ųŲū„Ą─▓╦Ī▒Ż¼╩ŪųĖęį▐rĪóą¾ĪóŪ▌Īó╦««aŲĘ×ķįŁ┴ŽŻ¼┼õęįĖ„ĘN▌o┴ŽŻ¼ĮøŅA╝ė╣żČ°│╔Ą─│╔ŲĘ╗“░ļ│╔ŲĘĪŻĖ∙ō■╝ė╣żÅ═ļs│╠Č╚║═╩│ė├ĘĮ╩ĮŻ¼▀Ć┐╔ęį▀Mę╗▓ĮĘųŅÉŻ¼═©│ŻĘų×ķ╝┤┼õĪó╝┤╩│Īó╝┤¤ßĪó╝┤┼ļ╦─ĘNŅÉą═ĪŻ

ęį²ł┤¾╚Ō╩│Īó╩ź▐r░lš╣Īóć°┬ō╦««aĪóžSśĘĘNśIĪó─┴įŁ╣╔Ę▌Ą╚×ķ┤·▒ĒĄ─╔Žė╬²łŅ^Ų¾śI╝Ŗ╝Ŗ▓╝ŠųŅAųŲ▓╦╩ął÷Ż¼ė¹į┌┤╦ŅIė“Ęųę╗▒ŁĖ■ĪŻ

²ł┤¾╚Ō╩│Į³ā╔─Ļ╝ė┤¾┴╦«aŲĘčą░l┴”Č╚Ż¼▓╝ŠųŅAųŲ▓╦śI䚯¼═Ų│÷┴╦Ī░ŪÓŪÓąĪÅNĪ▒ūį¤ß├ū’łŽĄ┴ąŻ╗╩ź▐r░lš╣─┐Ū░į┌╩█ŅAųŲ▓╦ŲĘŅÉ│¼50éĆŻ¼║Ł╔w╩ņųŲ▓╦ļ╚Īóš{└Ē░ļ│╔ŲĘĪóAB░³Ż¼Ø▓Ņ^Īó£½ŲĘ║═W┴ŽŅÉĄ╚Ż╗ć°┬ō╦««a┴óūŃ╦««a╩│ŲĘ░ÕēKŻ¼Š█Į╣ŅAųŲ▓╦▀Mąą╔╠śI─Ż╩Į╔²╝ēŻ¼ŅAųŲ▓╦░ÕēK╩š╚ļ8.41ā|į¬ĪŻ

╔Žė╬Ų¾śIąĪ┼▄╚ļł÷ŅAųŲ▓╦Ż¼▀@ł÷╚fā|┘ÉĄ└Ą─ĀÄŖZæŻ¼╔Žė╬Ų¾śIėąÄūĘųä┘╦ŃŻ┐

╔Žė╬Ų¾śI×ķ╩▓├┤ę¬▓╝ŠųŅAųŲ▓╦Ż┐

ŅAųŲ▓╦╩ął÷Ą─╗▒¼ęč╩Ū▓╗ĀÄĄ─╩┬īŹŻ¼ļSų°2020─Ļą┬╣┌ę▀Ūķ▒¼░lŻ¼ŅAųŲ▓╦│╔×ķĢrŽ┬ūŅ╗Ą─ĘĮ▒Ń╩│ŲĘų«ę╗Ż¼╩ął÷ęÄ─Ż│¼▀^3000ā|į¬ĪŻ

Įžų┴2022─Ļ1į┬ĄūŻ¼╬ęć°¼F┤µŅAųŲ▓╦ŽÓĻPŲ¾śI│¼6.8╚f╝ęĪŻÅ─«aśIµ£Ą─ŠSČ╚üĒ┐┤Ż¼ŅAųŲ▓╦ąąśI╔Žė╬┤¾ČÓ×ķ╩Ū╝ęŪ▌ą¾─┴Bų│śIĪó╦««aBų│śIĪó╩▀▓╦ĘNų▓śIęį╝░┤·╣żÅSŻ¼×ķ╩│ŲĘĪó▓═’ŗĪó┴Ń╩█ĮKČ╦Ą╚Ų¾śI╠ß╣®įŁ▓─┴Ž╝░▌o┴ŽĪŻ

ŅAųŲ▓╦ąąśI«aśIµ£

üĒį┤Ż║ė^čą╠ņŽ┬

│§╝ē▐r«aŲĘ╚▌ęū╩▄ĄĮ╣®ąĶė░ĒæĪŻęį═∙Ż¼╔Žė╬Ų¾śIĮøĀIŪķør╩▄▐r«aŲĘārĖ±ė░Ēæ▌^┤¾Ż¼─▄▓╗─▄ė»└¹Ż¼ūį╝║šfĄ─▓╗╦ŃŻ¼ŅAųŲ▓╦Ą─▒¼░lš²Įo┴╦▀@ą®Ų¾śI▐Dą═╔²╝ēĄ─ÖCĢ■ĪŻ

ęį╚ŌųŲŲĘąąśI×ķ└²Ż¼2021─ĻęįüĒži╚ŌārĖ±│ų└mū▀Ą═Ż¼═¼ĢrįŁ▌o▓─┴ŽĪó╚╦╣żĪó▀\▌öĪó─▄į┤Ą╚│╔▒Š╔ŽØqŻ¼ži╚ŌŲ¾śIĄ─└¹ØÖŲš▒ķŽ┬╗¼Ż¼36ļ┤žöĮøł¾Ą└Ż¼2022─ĻĄ┌ę╗╝ŠČ╚Ż¼╔·žiBų│░ÕēKųž³c╣½╦Š┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─Üw─Ėā¶└¹ØÖ═¼▒╚Ž┬╗¼259.04%ĪŻ╔Žė╬Ų¾śIīżšęį÷ķL³c╩Ū╝²į┌Žę╔Ž▓╗Ą├▓╗░lŻ¼ŅAųŲ▓╦ū„×ķ╔Ņ╝ė╣ż«aŲĘĄ─¤ß³cĘĮŽ“Ż¼Š═│╔×ķži╚ŌŲ¾śIĄų┐╣žiārĪóĘĆČ©╣½╦ŠśI┐āĄ─ĘĮĘ©ų«ę╗ĪŻ

²ł┤¾├└╩│łį│ųęįŅAųŲ▓╦×ķ║╦ą─Ą─╩│ŲĘ×ķų„¾w

ęį═└įū║═Bų│×ķā╔ęĒĄ─Ī░ę╗¾wā╔ęĒĪ▒æ┬į

üĒį┤Ż║²ł┤¾├└╩│2021─Ļ─ĻČ╚śI┐āł¾Ėµ

│²┴╦Ąųė∙╣®ąĶārĖ±ė░Ēæ║═╠ß╔²╣½╦Šė»└¹³cŻ¼ęįŽ┬ę“╦žę▓į┌“īäėų°╔Žė╬Ų¾śI▓╝ŠųŅAųŲ▓╦Ż║

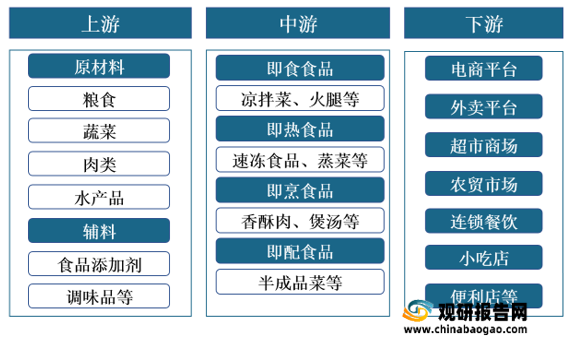

Ī«aśI▐Dą═

▐Dą═ū÷ŅAųŲ▓╦Ż¼īó│§╝ē▐r«aŲĘĄ╚įŁ┴ŽŻ¼┼õęįĖ„ĘN▌o┴ŽŻ¼ĮøŅA╝ė╣żųŲ│╔│╔ŲĘ╗“░ļ│╔ŲĘ▓╦Ż¼Ž“Ė▀ĖĮ╝ėųĄ▓┐Ęų▀~▀MŻ¼ėą└¹ė┌ę╗Č■╚²«aśI╚┌║ŽŻ¼╩Ūčė╔ņ▐rśI«aśIµ£Īó╠ß╔²ārųĄµ£Ą─ųžę¬═ŠÅĮĪŻ

Ī╩ął÷░lš╣

ŅAųŲ▓╦š²į┌░l╔·ų°Å─ūŅ│§╣®æ¬▓═’ŗąąśIŻ¼ĄĮų«║¾ę▓īó├µŽ“╝ę═źĪóéĆ╚╦┴Ń╩█Ż¼ĘĮ▒ŃŠė├±╚š│Ż┼ļ’āĄ─ąąśIūā╗»ĪŻō■░¼├Įū╔įāĮyėŗŻ¼2021─Ļųąć°ŅAųŲ▓╦ąąśIęÄ─Ż×ķ3459ā|į¬Ż¼ŅAėŗ2026─ĻŅAųŲ▓╦╩ął÷ęÄ─Żīó▀_10720ā|į¬ĪŻŅAųŲ▓╦ąąśIīó▒Ż│ųų°▌^Ė▀Ą─į÷ķL╦┘Č╚Ż¼į÷┴┐╩ął÷Øō┴”╩«ūŃŻ¼ę▓×ķ╔Žė╬Ų¾śI▀M╚ļŅAųŲ▓╦╠ß╣®┴╦į÷ķL┐šķgĪŻ

Īš■▓▀Ę÷│ų

Į±─ĻęįüĒŻ¼ŽÓĻPš■▓▀ŽÓ└^│÷┼_Ż¼×ķąąśI═žīÆį┘╠ß╦┘ĪŻÅV¢|╩ĪŅC▓╝ĪČ╝ė┐ņ═Ų▀MÅV¢|ŅAųŲ▓╦«aśIĖ▀┘|┴┐░lš╣╩«Śl┤ļ╩®ĪĘŻ¼Å─Ī░Į©įOŅAųŲ▓╦┬ō║Žčą░lŲĮ┼_Ī▒Ą╚10éĆĘĮ├µųŲČ©┴╦ŽÓĻP┤ļ╩®Ż¼ÅV¢|╩Ī11╩ą╝Ŗ╝ŖĒææ¬Ż¼╝ė┐ņ▓┐╩ŅAųŲ▓╦«aśI░lš╣Ż╗ė╔╔Į¢|╩Ī’łĄĻģfĢ■Ā┐Ņ^Īó┬ō║Ž╩Īā╚ŽÓĻPų¬├¹Ų¾śIųŲČ©┴╦╔Į¢|╩Ī╩ūéĆĪČŅAųŲ▓╦═©ė├įOėŗīŹ╩®ųĖ─ŽĪĘłF¾wś╦£╩Ż╗ųžæc┴║ŲĮĪó║ė▒▒ĖĘŲĮĪó║ė─ŽįŁĻ¢Ą╚Ąžę▓ßśī”═Ų▀MŅAųŲ▓╦«aśIĖ▀┘|┴┐░lš╣ųŲČ©┴╦ŽÓĻP┤ļ╩®ĪŻ

╔Žė╬Ų¾śI▓╝ŠųŅAųŲ▓╦Ą─ā×ä▌┼c┴ėä▌

ė╔ė┌ŅAųŲ▓╦ąąśIäéäéŲ▓ĮŻ¼«öŪ░ć°ā╚╩ął÷▀Ć╠Äė┌╚║ą█╗ņæĄ─ļAČ╬ĪŻęį╬Čų¬ŽŃĪó║├Ą├▓A×ķ┤·▒ĒĄ─īŻśIŅAųŲ▓╦Ų¾śIįńęčš╝ŅIŽ╚ÖCŻ¼į┌╔├ķLĄ─Ū■Ą└╔ŅĖ¹ČÓ─ĻĪŻ║ą±R§r╔·Īó╔Ó╝Ōėóą█Ą╚ą┬┴Ń╩█ŲĮ┼_┬ä’LČ°äėŻ¼CČ╦Ž¹┘Mš▀Č┤▓ņĘeĄĒ▌^╔ŅĪŻ╚²į¬Īó░▓Š«Ą╚é„Įy╦┘ā÷╩│ŲĘŲ¾śI▒ŠŠ═╔├ķL┤“įņś╦£╩╗»«aŲĘŻ¼į┌«aŲĘ┤“įņĪóŪ■Ą└ĘųõNĪó└õµ£╬’┴„ĘĮ├µėąŠ▐┤¾ā×ä▌ĪŻĖ³äe╠ß╬ęć°▒ŖČÓĄ─▓═’ŗŲ¾śIŻ¼▓╗āH╩ŪŅ^▓┐ŲĘ┼ŲÅŖä▌╚ļŠųŻ¼Š═▀Bč³▓┐Ą─ųąąĪ▓═Ų¾ę▓īó─┐╣Ō═ČŽ“┴╦ŅAųŲ▓╦«aśIŻ¼įćłDĮĶ┤╦Č╚▀^Ī░║«Č¼Ī▒ĪŻ

ŅAųŲ▓╦ąąśIĖ„ŅÉģó┼cš▀Ė„ĘĮ├µę“╦žī”▒╚

üĒį┤Ż║ć°╩óūC╚»čąŠ┐╦∙

ŽÓ▒╚▌^Ž┬Ż¼ī”ė┌╔Žė╬Ų¾śIüĒšfŻ¼░lš╣ŅAųŲ▓╦Š▀ėą──ą®ā×ä▌─žŻ┐

╩ūŽ╚Ż¼╔Žė╬Ų¾śIšŠį┌įŁ▓─┴ŽĄ─Ų³cŻ¼ī”įŁ▓─┴Ž«a─▄║═┘|┴┐ėą▒ŻšŽĪŻį┌ŅAųŲ▓╦╔·«aųąŻ¼įŁ▓─┴Žį┌┐é╔·«a│╔▒Šųąš╝▒╚▌^Ė▀Ż¼į┌įŁ▓─┴Žā×ä▌Ą─╗∙ĄA╔Ž▐Dą═ū÷ŅAųŲ▓╦Ż¼Ė³╚▌ęūöUš╣ĮøĀI─Ż╩Į║═ĀIõNŪ■Ą└Ż¼┤“═©╚½«aśIµ£ęŌ╬Čų°─▄Ė³ėąą¦ĄžĮĄĄ═│╔▒ŠŻ¼į÷╝ėė»└¹³cĪŻ

Ųõ┤╬Ż¼╔Žė╬Ų¾śI═©│ŻęįBČ╦┤¾┐═æ¶Ų╝ęŻ¼Ū■Ą└╔ŽėąBČ╦▓═Ų¾ĪóŠŲĄĻĪó╩│╠├ęį╝░═Ō┘u╔╠╝ęĄ╚ĘĆČ©Ą─┐═æ¶╚║¾wŻ¼┐═æ¶Ė▓╔w├▄Č╚Ė▀Ż¼Į©ŅAųŲ▓╦╣żÅS╚▌ęūęÄ─Ż│╔┴┐Ż¼▀MČ°▀Mąą╚½ć°╗»▓╝ŠųęÄ─Ż╗»ĮøĀIŻ¼ŲĘŅÉę▓Ģ■Ė³žSĖ╗ĪŻ

Ą┌╚²Ż¼ŅAųŲ▓╦╝ė╣ż╣żą“▌^×ķÅ═ļsĪó▒Ż┘|Ų┌Ė³Č╠Īó┐┌╬ČøQČ©ąįÅŖĪŻ╔Žė╬Ų¾śIī”Ū■Ą└ĮKČ╦╣®žøŅlĘ▒Ż¼ī”╔·«a║═│╔▒ŠĄ─░č┐žĖ³ÅŖŻ¼ę▓×ķę╗ą®┼·┴┐ąĪ▒Ż┘|Ų┌Č╠Ą─ŅAųŲ▓╦ŲĘõN╩█╠ß╣®¼FīŹĄ─┐╔─▄ĪŻ

«ö╚╗Ż¼į┌ĖéĀÄ╚šęµ╝ż┴ęĄ─╩ął÷▒│Š░Ž┬Ż¼╔Žė╬Ų¾śIŽļę¬╩žūĪ▓óķ_═žŅAųŲ▓╦BČ╦╩ął÷Ż¼▓óį┌CČ╦╩ął÷└’š╝ō■ę╗Ž»ų«ĄžŻ¼▀ĆėąįSČÓå¢Ņ}ąĶę¬ĮŌøQĪŻ

ŅAųŲ▓╦╔µ╝░Å─įŁ▓─┴Ž▓╔┘ÅĄĮ╝ė╣żį┘ĄĮõN╩█Ė„éĆŁh╣ØŻ¼╣®æ¬µ£µ£Śl╚▀ķLŻ¼Č°╩▄Ž▐ė┌└õā÷▒Ż┤µ╝╝ągĄ─ė░ĒæŻ¼ŅAųŲ▓╦į┌ķLĢrķg▀\▌öĪó╝ė╣ż▀^│╠ųą╚▌ęū│÷¼Fūā┘|ĪóĖ»öĪĄ╚å¢Ņ}Ż¼CČ╦Ą─ōp║─ŽÓī”Ė³┤¾Ż¼ąĶŪ¾ę▓Ė³ųvŪ¾ņ`╗Ņ║═éĆąįŻ¼ę“┤╦ąĶę¬Ė³╚ßąį╗»Ą─╣®æ¬µ£ĪŻ

╔Žė╬Ų¾śIū▀Ž“ĮKČ╦Ż¼╩ął÷õN╩█Łh╣Ø╩ŪūŅ▒Ī╚§Ą─ę╗ŁhŻ¼į┌ŲĘ┼Ųą¹é„Īó╩ął÷ĀIõNĪó«aŲĘõüžøĄ╚ĘĮ├µČ╝ø]ėąā×ä▌ĪŻ─┐Ū░į┌CČ╦Ėąų¬ĘĮ├µŻ¼ŅAųŲ▓╦ėąŲĘŅÉĪó¤oŲĘ┼ŲŻ¼Žļę¬┤“ķ_CČ╦į÷┴┐╩ął÷Ż¼Å─╩│▓─Ų¾śIŽ“╩│ŲĘŲ¾śI▐Dą═Ż¼┐╔ęįÅ─╚²³c═╗ŲŲŻ║

Ī╝ėÅŖčą░l╔·«a─▄┴”

«aŲĘ╩ŪŅAųŲ▓╦ĖéĀÄĻPµIĪŻŅAųŲ▓╦╔ą╠Äė┌░lš╣│§Ų┌Ż¼«aŲĘ═¼┘|╗»å¢Ņ}ć└ųžŻ¼ę¬Žļ═╗│÷ųžć·Ż¼Š═ąĶę¬╔Žė╬Ų¾śIŠ▀éõ║╦ą─čą░l─▄┴”Ż¼«aŲĘŠĆžSĖ╗Ūę┐ņ╦┘Ė³ą┬Ż¼╬ČĄ└▀ĆįŁČ╚Ė▀ĪóŲĘ┘|ėą▒ŻūCŻ¼▀@╩Ū┴óė┌▓╗öĪĄ─Ė∙╗∙ĪŻ

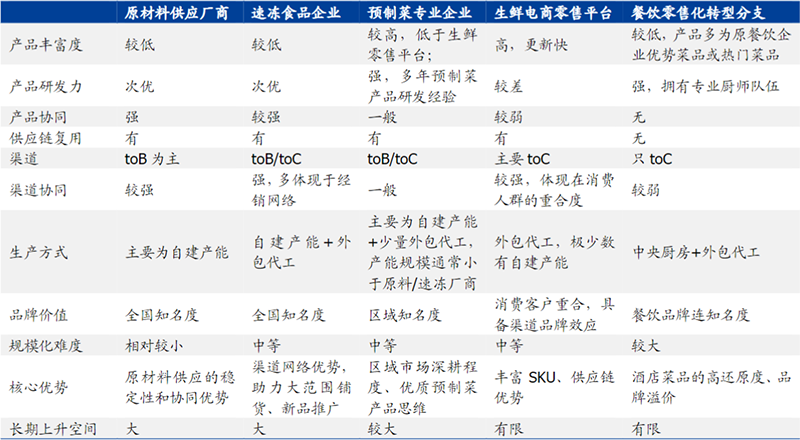

Ī╩žūĪBČ╦═žš╣CČ╦

─┐Ū░ŅAųŲ▓╦į┌ BĪóCā╔Č╦Ą─Ęų▓╝▒╚ųž╝s×ķ8:2Ż¼Ž┬ė╬┐═æ¶Ęų╔óŻ¼ąĶŪ¾Ęų╗»Ż¼Ū■Ą└╣▄└Ē▌^×ķÅ═ļsĪŻ└ĒŪÕ2BĪó2bĪó2CŪ■Ą└┐═æ¶Ą─«aŲĘįVŪ¾Ż¼ųŲČ©▓╗═¼Ą─┤“Ę©Ż¼ęįBČ╦Ž╚ąąCČ╦Įė┴”Ą─ĘĮ╩Įį÷ÅŖŪ■Ą└─▄┴”Ż¼ūźūĪÖCė÷Ż¼┐ņ╦┘īŹ¼FęÄ─Ż╗»Ż¼▓┼─▄į┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŠ▀éõŽ╚░lā×ä▌ĪŻ

ĪČ«Ą├Ž¹┘Mš▀ą─└Ē

▀@╩Ūę╗éĆĪ░ŠŲŽŃę▓┼┬Ž’ūė╔ŅĪ▒Ą─Ģr┤·Ż¼čė╔ņų┴Ž┬ė╬ęŌ╬Čų°▐DŽ“CČ╦Ż¼╣żÅSąĶę¬┐╝æ]Ž¹┘Mš▀ą─└ĒŻ¼ŲĘ┼ŲĀIõN╩Ū║╦ą─ĖéĀÄę¬╦žŻ¼╚ń║╬ė|▀_ėą─┐ś╦╚╦╚║Ż¼ąĶ▓╗ąĶę¬įęÕXū÷ĀIõNŻ¼ŲĘ┼Ų║═Ū■Ą└Ą─┤“įņŻ¼īó╩Ū╔Žė╬Ų¾śIĄ─Š▐┤¾╠¶æŻ¼─▄ßśī”▓╗═¼╚╦╚║Ż¼▀MąąĖ³ėąą¦Ą─SKUöUš╣║═Š½£╩ĀIõNŻ¼┤┘▀MŽ¹┘Mš▀Ą─šJų¬ĪóĮė╩▄║═Å═┘ÅĪŻ

▀@ŲõųąŻ¼╔Žė╬Ą─²łŅ^Ų¾śIéāŻ¼╚ĪĄ├┴╦ę╗Č©Ą─│╔┐āŻ¼üĒ┐┤Ž┬╦³éāĄ─╩Ū╚ń║╬▓╝ŠųŅAųŲ▓╦Ż║

ć°┬ōĪó╩ź▐rĪó²ł┤¾......

²łŅ^Ų¾śIÅŖä▌▓╝ŠųŅAųŲ▓╦

╔Žė╬²łŅ^Ų¾śIČÓ×ķ╚½«aśIµ£ŅÉą═Ż¼į┌▒ŖČÓĘĮ├µā×ä▌’@ų°Ż¼░³└©╩│ŲĘ░▓╚½Īóģ^ė“▓╝ŠųĪó╣®æ¬µ£▀\ĀIĪó«aŲĘčą░lĪó│╔▒Š┐žųŲĄ╚ĪŻęįŽ┬²łŅ^Ų¾śI┐╦Ę■┴╦Ī░Bų│╦╝ŠSĪ▒Ą─ė░ĒæŻ¼│╔╣”▐Dą═╗“▓╝ŠųŅAųŲ▓╦ąąśIĪŻ

Ż©ę╗Ż®╦««aąąśI╔Žė╬

ć°┬ō╦««a

š┐ĮŁć°┬ō╦««aķ_░l╣╔Ę▌ėąŽ▐╣½╦Šć°╩Ūę╗╝ę║Ż§r╦««a╚½«aśIµ£┐ńć°╣½╦ŠĪŻŅAųŲ▓╦ŲĘęįī”╬rĪóąĪ²ł╬rĪó¶~ŅÉ×ķų„Ż¼ęįĪ░ąĪ░į²łĪ▒ŲĘ┼ŲśŗĮ©┴╦═Ļ╔ŲĄ─ŅAųŲ▓╦«aŲĘ¾wŽĄŻ¼║Ł╔w┐ņų¾Īó╣³Ę█Īó├ū├µĪóš{└ĒĪó╗ÕüĪóąĪ²ł╬rĪó’L╬ȶ~Ą╚ŽĄ┴ąŻ¼╗∙▒ŠĖ▓╔wÅ─▓═ū└ĄĮ▓═ÅdĄ─ų„ꬎ¹┘Mł÷Š░ĪŻ

üĒį┤Ż║ć°┬ō╦««a

4į┬27╚šŻ¼ć°┬ō╦««a░l▓╝2021─Ļ─ĻČ╚ł¾ĖµĪŻ2021─Ļ┐éĀI╩š44.74ā|į¬Ż¼ŲõųąŅAųŲ▓╦ĀI╩š8.41ā|į¬Ż©▓═’ŗųž┐═Ū■Ą└3.21ā|į¬Īóć°ļHśIäš2.62ā|į¬ĪóĘųõNŪ■Ą└1.48ā|į¬ĪóļŖ╔╠Ū■Ą└0.66ā|į¬Īó╔╠│¼Ū■Ą└0.44ā|į¬Ż®Ż¼┐╔ęį┐┤│÷Ż¼ć°┬ō╦««aš²į┌ą╬│╔ć°ļH║═ć°ā╚╚½Ū■Ą└õN╩█ŅAųŲ▓╦Ą─╩ął÷Ė±ŠųĪŻ

ć°┬ō╦««aĪ░ąĪ░į²łĪ▒ŅAųŲ▓╦ŲĘ┼Ų

üĒį┤Ż║ć°┬ō╦««a

į┌─Ļł¾ųąŻ¼ć°┬ō╦««a▀Mę╗▓Į┼¹┬ČŻ¼Ģ■╝ė┤¾ŅAųŲ▓╦═Č╚ļŻ¼╠ß╔²ŅAųŲ▓╦õN╩█š╝▒╚ĪŻį┌«aŲĘčą░l╔ŽŻ¼čąŠ┐╩ął÷¤ß³c╩│▓─║═▓╦ŲĘŻ¼┐ņ╦┘Ēææ¬ĀIõNČ╦Ą─«aŲĘįVŪ¾Ż╗į┌ŲĘ┼Ų▓▀┬į╔ŽŻ¼CČ╦ųž³c╠ß╔²ŲĘ┼ŲĖĮ╝ėųĄĪó╩ął÷Ė▀ØB═Ė┬╩║═┐═æ¶Å═┘Å┬╩Ż¼BČ╦╝ėÅŖĖ▀Č╦▓═’ŗ║Žū„╔ŅČ╚Ż¼╠ß╔²ÖMŽ“«aŲĘžSĖ╗Č╚Ż╗į┌┘YĮ═ČĘ┼╔ŽŻ¼īóĘĆ▓Į═Ų▀MŽ“╠žČ©ī”Ž¾░ląą╣╔Ų▒╣żū„Ż¼▀MČ°öU┤¾ŅAųŲ▓╦«a─▄ĪŻ

║Ń┼d╝»łF

ÅV¢|║Ń┼d╝»łFėąŽ▐╣½╦ŠäōĮ©ė┌1994─ĻŻ¼╩Ūć°ā╚╦««aśI╚½«aśIµ£ŅI▄ŖŲ¾śIĪŻÅ─2017─Ļķ_╩╝čą░lŅAųŲ▓╦Ż¼ķ_░l│÷║Ń┼d§r╬rĪóę╗ę╣█¶Į÷K¶~ĪóĮ£½╦ß▓╦¶~Īó╦╔╩¾§Ā¶~Īó└▒┐ŠŪÕĮŁ¶~Ą╚200ėÓ┐Ņ╦««aŅAųŲ▓╦ŲĘŻ¼ōĒėą▒▒║Ż║Ń┼dĪó├»├¹║Ń┼dĪóšžæc║Ń┼d3╝ęŅAųŲ▓╦╝ė╣żÅSŻ¼─Ļ«a▀_3╚fćŹęį╔ŽŻ¼«aųĄ│¼▀^10ā|į¬ĪŻ

║Ń┼d╦««a▄ćķg

üĒį┤Ż║čļęĢą┬┬ä

Į±─Ļ║Ń┼d╝»łFīó═Č┘Y10ā|į¬▓╝ŠųŅAųŲ▓╦Ż¼└^└m░lō]╦««a╚½«aśIµ£ā×ä▌ĪŻ▓╝Šųäėū„Å─╝ė┐ņā╚õN╩ął÷▓╝ŠųĪóīó╚½ć°äØĘų×ķ┴∙éĆŲ¼ģ^Ż¼ĄĮā×╗»╩ß└Ē«aŲĘĮYśŗĪóķ_░lČÓĘN«aŲĘĄ─ŅAųŲ▓╦║═ą▌ķe╩│ŲĘŻ¼į┘ĄĮīŹ¼FéĆąį╗»ĪóČ©ųŲ╗»╔·«aŻ¼ØMūŃļŖ╔╠Īó▀Bµi│¼╩ąŠ½╝Ü╗»ąĶŪ¾Ż¼░č«aŲĘĪóŲĘ┼ŲĪó’ŗ╩│╬─╗»ū÷│÷▓╩ĪŻ

╦╔╩¾§Ā¶~ŅAųŲ▓╦

üĒį┤Ż║ÅV¢|║Ń┼d╝»łF

Ż©Č■Ż®Ū▌ŅÉąąśI╔Žė╬

╩ź▐r░lš╣

╩ź▐r░lš╣īóĪ░§rŲĘ╗»Īó╩ņ╩│╗»ĪóŲĘ┼Ų╗»Ī▒╝{╚ļ╣½╦Šųžę¬░lš╣æ┬įŻ¼▓óĮ▀┴”īó╩│ŲĘ╔Ņ╝ė╣ż┤“įņ│╔×ķ╣½╦ŠĄ─Ą┌Č■░lš╣Ū·ŠĆĪŻė╚Ųõūóųž«aŲĘčą░lŻ¼2021 ─Ļ«aŲĘ▐D╗» 58 éĆŻ¼į÷ķL 200%Ż¼ą┬ŲĘõN╩█Ņ~ 9.07 ā|Ż¼2014-2021 ─ĻŻ¼ą┬ŲĘõN╩█─ĻÅ═║Žį÷╦┘╝s×ķ 29%Ż¼į÷ķLčĖ╦┘Ż¼ą┬═Ų│÷Ą─Ī░┤ÓŲżš©ļuĪ▒║═Ī░ÓĮÓĮ│ßĪ▒ā╔éĆ«aŲĘęÓŠ∙│╔╣”īŹ¼Få╬į┬õN╩█Ņ~ŲŲŪ¦╚fĪŻ

╩ź▐rÓĮÓĮ│ß

üĒį┤Ż║╩ź▐r╝»łF

Į³Ų┌ę▓║═╔Ó╝Ōėóą█ėą║Žū„Ż¼Į©┴ó┴╦ę╗ū∙īŻķT╔·«aŅAųŲ▓╦Ą─╣żÅSŻ¼ŅAųŲ▓╦īó╩Ū╣½╦Š╬┤üĒ░lš╣Ą─ųž³cĪŻ

üĒį┤Ż║╩ź▐r╝»łF

į┌ĀIõNČ╦┬╩Ž╚ŅI┼▄Īóōīš╝╩ął÷Ż¼Į³╚²─Ļ╣½╦Šį┌CČ╦Ą─Å═║Žį÷ķL┬╩│¼▀^70%Ż¼ė╚Ųõ╩ŪŠĆ╔Ž╝░ą┬┴Ń╩█śI䚥─į÷ķLūŅ×ķčĖ╦┘Ż¼▀_ĄĮ300%ū¾ėęĪŻ2021─Ļ╣½╦ŠCČ╦śIäš╩š╚ļš╝╔Ņ╝ė╣ż░ÕēK╩š╚ļĄ─▒╚ųžęčĮø│¼▀^15%Ż¼

£ž╩Ž╣╔Ę▌

£ž╩Ž╣╔Ę▌2021─Ļ╣▓õN╩█11ā|ų╗ļuĪó│¼1300╚fŅ^žiŻ¼ÅŖä┼Ą─Bų│īŹ┴”×ķ╩│ŲĘśIäš┤“Ž┬łįīŹ╗∙ĄAŻ¼ęčĮø┤_┴óĪ░Ž“╩│ŲĘ▐Dą═Ī▒Ą─æ┬į─┐ś╦ĪŻ

£ž╩Ž╩│ŲĘī┘ė┌£ž╩Ž╣╔Ę▌ŲņŽ┬╩│ŲĘśI䚥──ĖŲĘ┼Ų

Ųõ║Ł╔w╝»łFŲņŽ┬╦∙ėą╩│ŲĘ░µēKśIäš

üĒį┤Ż║£ž╩Ž╣╔Ę▌

2004─ĻŻ¼£ž╩Ž╝č╬Čš²╩Į│╔┴óŻ¼Č©╬╗Ī░▓═’ŗ═┴ļu╩│▓─Ę■äš╔╠Ī▒Ż¼ĮøĀIŪ▌ŅÉ╩ņ╩│Īóą▌ķeŲĘĄ╚ŅAųŲ▓╦ĪŻį┌╚A─ŽĪó╚A¢|Īó╚Aųą╚²┤¾ģ^ė“Į©┴óŅAųŲ▓╦╔·«a╗∙ĄžŻ¼ŽÓæ¬Ą─═└įū╔Ņ╝ė╣żę╗¾w╗»╣żÅSŠ∙ęč═Č«aĪŻ×ķ╠ßĖ▀«aŲĘčą░lą¦┬╩║═┘|┴┐Ż¼£ž╩Ž╝č╬Č│╔┴ó╩ņ╩│čą░lųąą─Ż¼┼cČÓ╦∙▐rśIį║ąŻæ┬į║Žū„ĪŻ

üĒį┤Ż║£ž╩Ž╣╔Ę▌

£ž╩Ž╝č╬ČČ©╬╗ĘŪ│Ż├„┤_Ż¼łį│ųīóĮ^┤¾▓┐ĘųŠ½┴”Ę┼į┌BČ╦ĮøĀI╔ŽŻ¼═¼Ģrįć╦«CČ╦Ż¼ū÷║├£╩éõĄ╚┤²ÖCĢ■ĪŻ─┐Ū░ęč═Ų│÷Ī░╣”Ę“╩ņļuĪ▒Ī░┤¾Ä¤▓╦ŽĄ┴ąĪ▒Ī░╣”Ę“¤²¹uĪ▒Ī░ŠC║ŽŽĄ┴ąĪ▒Ą╚ČÓ┐ŅŅAųŲ▓╦ŲĘŻ¼─ĻõN╩█Ņ~▀_5ā|į¬ĪŻŲõųą│¼▀^Š┼│╔Ž“▓═’ŗŲ¾śI║═╔╠│¼╣®æ¬Ż¼░³└©Ą½▓╗Ž▐ė┌╚AØÖĪó┤¾ØÖ░lĪó╠š╠šŠėĪó└ŽÓlļuĄ╚ų¬├¹ŲĘ┼ŲĪŻ

Ż©╚²Ż®╚ŌŅÉąąśI╔Žė╬

²ł┤¾╩│ŲĘ

²ł┤¾æ{ĮĶČÓ─ĻüĒĄ─╩│ŲĘ╝ė╣żĮø“×Ęe└█Ż¼ęčĮøīŹ¼F┴╦╚A¢|Īó╚A▒▒Īó╬„─ŽĪó╚AųąĄ╚ģ^ė“╩│ŲĘ╣żÅS«a─▄╚½Ė▓╔wŻ¼═Ļ│╔«a─▄╚½ć°╗»▓╝ŠųĪŻę└═ąÅVĘ║Ą─╣żÅS▓╝ŠųŻ¼²ł┤¾├└╩│ėąą¦┐sČ╠▀\▌ö░ļÅĮŻ¼ĮĄĄ═└õµ£╬’┴„│╔▒ŠŻ¼╠ßĖ▀┼õ╦═ą¦┬╩Ż¼═╗ŲŲģ^ė“ąįŽ▐ųŲŻ¼Ė³┤¾Ė┼┬╩ę└┐┐Ž╚░lā×ä▌ŅIŽ╚═¼śI╩š½@╚½ć°╗»╝t└¹ĪŻ

²ł┤¾ĮøĀIśIäš╔µ╝░╩│ŲĘ╝ė╣żĪóĘNų▓ĪóBų│Īó░³čbųŲįņĄ╚ČÓĘN«aśI

ŲõųąŻ¼╩│ŲĘśI×ķ║╦ą─«aśI

üĒį┤Ż║²ł┤¾╩│ŲĘ

┴Ēę╗ĘĮ├µŻ¼ųą╩Į▓╦ŽĄ╩«ĘųžSĖ╗Ż¼å╬ę╗ŲĘ┼ŲļyęįīŹ¼Fī”Ė„éĆ╝ÜĘųŲĘŅÉĄ─╚½Ė▓╔wŻ¼▀@ę▓╩Ū║¾└mŲ¾śIĖéĀÄĄ─ĻPµI╦∙į┌ĪŻ

ę“┤╦Ż¼²ł┤¾╩│ŲĘ╩«ĘųųžęĢ«aŲĘĄ─äōą┬Ż¼Ž╚║¾į┌╔Į¢|Īó╔Ž║ŻĪó╦─┤©Į©┴ó┴╦╩│ŲĘčą░lųąą─Ż¼▓╗öÓņ¢╣╠╩│ŲĘčą░l¾wŽĄŻ¼▓ó╝ėÅŖ┼c«öĄž╩ął÷Ą─£Ž═©Ż¼Å─ąĶŪ¾Č╦“īäė«aŲĘčą░läōą┬ĪŻ2021─Ļ╣½╦Š╔Ž╩ąą┬ŲĘ┐é«a─▄│¼▀^2╚f揯¼ā”éõ«aŲĘ│¼▀^100┐ŅĪŻ

üĒį┤Ż║²ł┤¾╩│ŲĘ

Ė▀Į╩│ŲĘ

Ė▀Į╩│ŲĘį┌╔·§rĪó╩ņ╩│ĪóŅAųŲ▓╦Ą╚ČÓéĆŅIė“═ŲĻÉ│÷ą┬Ż¼čą░l┤“įņĪ░Ūfł@║┌žiĪ▒ĪóĪ░░═╩±╣½╔ńĪ▒Ą╚ČÓéĆŲĘ┼ŲŻ¼│╔╣”Ą├ĄĮ╩ął÷“×ūCĪŻ░═╩±╣½╔ń╩ŪĖ▀Į╩│ŲĘŲņŽ┬┤©╬ČŅAųŲ▓╦┤·▒Ē«aŲĘŻ¼Ųõ╝t╬Č┬ķ└▒Ż¼░ū╬ȧrŽŃŻ¼ŽŃ¹u┐┌╬ČŠŃ╝čŻ¼īóŅAųŲ▓╦ū÷│÷ĄžĄ└║├╬ČĪŻ

Ė▀ĮŅAųŲ▓╦ŲĘ┼ŲĪ░░═╩±╣½╔ńĪ▒

üĒį┤Ż║Ė▀Į╩│ŲĘ

Ė▀Į╩│ŲĘ└¹ė├ūį╔ĒĄ─ā×ä▌Ż¼į┌«aŲĘę└┼fŠ▀ėąĖéĀÄ┴”Ą─ŪķørŽ┬╠ß╣®Ė³Ė▀Ą─ąįār▒╚┼cĘ■äš─▄┴”Ż¼▀MČ°┼ż▐D│╔▒Šē║┴”Ż╗蹊┐╩ął÷ąĶŪ¾┤¾ĪóųŲū„│╔▒ŠĖ▀ĪóĄ½«aŲĘ▀ĆįŁČ╚ėų║▄║├«aŲĘŻ╗ūŅ║¾╩Ū╠ß╣®ėą▒ŻšŽĄ─╣®æ¬µ£¾wŽĄĪŻ

Ė▀Į╩│ŲĘ┼c│╔Č╝┤¾īW║Žū„│╔┴óĪ░ŅAųŲ▓╦蹊┐į║Ī▒

üĒį┤Ż║Ė▀Į╩│ŲĘ

æ{ĮĶĖ▀Į╩│ŲĘČÓ─ĻĘe└█Ą─ā׫É╝╝ągčą░l─▄┴”╝░╚½├µĄ─╣®æ¬µ£¾wŽĄŻ¼ę╗éĆéĆą┬§rČ°┤ųĘ┼Ą─▐r«aŲĘįŁ┴ŽŻ¼Įø▀^ėą▒ŻšŽĄ─╣ż╦ć┴┐«aŻ¼ūā│╔ę╗║ą║ąŠ▀ėąĖ▀Įė╩▄Č╚┼c╩╣ė├ł÷Š░Ą─ŅAųŲ▓╦ĪŻ

Å─╔Žė╬čė╔ņų┴Ž┬ė╬Ż¼▐Dą══žūā×ķŅAųŲ▓╦Ų¾śIŻ¼ąĶę¬╝µŅÖ╔Žė╬╩│▓─╣®æ¬Īó«aŲĘ┐┌╬ČžSĖ╗Īóś╦£╩╗»╔·«a║═Ž┬ė╬╣®æ¬µ£═Ļ╔ŲĪóBCČ╦Ū■Ą└═ŲÅVĄ──▄┴”Ż¼▀@ī”╔Žė╬ŅAųŲ▓╦═µ╝ę╠ß│÷┴╦▌^Ė▀ę¬Ū¾ĪŻ

╩ął÷ĖéĀĶ~²ł╗ņļsŻ¼Ņ^▓┐Ų¾śI╔ą╬┤ė┐¼FŻ¼─ŃėXĄ├╔Žė╬Ų¾śI─▄į┌Ž╚Ų┌æł÷ųą╚ĪĄ├ĖéĀÄā×ä▌å߯┐

░l▒Ēįušō

ĄŪõø | ūóāį