├¹äōā×ŲĘĪ░š█»BĪ▒Ż║ę╗░ļ▀_śĘŻ¼ę╗░ļśĘĖ▀Ż┐

┐┤ŲüĒŻ¼śĘĖ▀Ž±╬╗ø_äėĄ─├¦Ę“Ī¬Ī¬į┌ĮøØ·╔ą╬┤├ō└¦Ą─«öŽ┬Ż¼ŲņŽ┬«aŲĘ╚½ŠĆ╠ßārŻ¼Ę∙Č╚Ė▀▀_ 5%Ī¬25%ĪŻ

Ą½śĘĖ▀ĄūÜŌ╩«ūŃĪŻ

«ģŠ╣Ż¼▀B╣╚ĖĶ┬ō║Žäō╩╝╚╦└Ł└’Īż┼ÕŲµŻ¼Č╝╩ŪśĘĖ▀ĶFĘ█ĪŻ┼ÕŲµį°ė├Ųõ┤“įņ│÷┴╦ę╗┼_┐╔ŠÄ│╠Ą─ćŖ─½┤“ėĪÖCĪŻ╔§ų┴Ż¼į┌║═┤ŅÖn▓╝┴ų░l╔·ø_═╗ĢrŻ¼śĘĖ▀Ęe─Šę▓│õ«ö┴╦Ī░║═╩┬└ąĪ▒Ī¬Ī¬Ī░ę╗═µĪ▒Ń²Č„│ĪŻ

2021─ĻŻ¼ā┤├═Ą─ę▀ŪķŻ¼ę▓ø]─▄ūĶō§śĘĖ▀Ą─į÷ķL▓ĮĘźĪ¬Ī¬ĀI╩šĪóā¶└¹ØÖĘųäe═¼▒╚į÷ķL27%Īó34%ĪŻ

▒╗Ī░┼d╚żĪ▒─├─¾Ą─ė├æ¶Ż¼įĖęŌ×ķÉ█║├░lļŖŻ¼×ķ┐ņśĘ┘Iå╬Ż¼×ķśĘĖ▀ļ┤ĮĪŻ

į┘┐┤ę╗éĆĘ┤└²Ī¬Ī¬├└ć°š█┐█┴Ń╩█╔╠Dollar GeneralŻ©▀_śĘŻ®ĪŻ

▀@╝ęųąć°╚╦┬įĖą─░╔·Ą─╣½╦ŠŻ¼ŲõķTĄĻöĄ┴┐ęčĮø│¼▀^╬ųĀ¢¼öĪóąŪ░═┐╦Īó┐ŽĄ┬╗∙Ą╚Ż¼ĘĆŠė╚½├└Ą┌ę╗ĪŻ

┼cśĘĖ▀▓╗═¼Ż¼Dollar GeneralõN╩█īŹė├ąįĪóäéąĶąį«aŲĘŻ¼Č°Ė▀ąįār▒╚Ż¼╩ŪŲõ╦∙Ž“┼¹├ęĄ─║╦ą─įŁę“ĪŻ▀^╚źÄū─ĻŻ¼Dollar GeneralĄ─╩ąųĄ╔ŽĘŁ┴╦╚²▒ČŻ¼ęčĮø│¼▀^500ā|├└ĮŻ¼═¼Ų┌Ż¼╬ųĀ¢¼öĄ─╩ąųĄāHāH╔Žąą┴╦▓╗ĄĮ╚²│╔ĪŻ

Dollar General║═śĘĖ▀╚ń═¼ė▓Ä┼Ą─ā╔├µĪ¬Ī¬╚╦éā╝╚įĖęŌ×ķąįār▒╚┘Iå╬Ż¼ę▓śĘęŌ×ķŠ½╔±ØMūŃČń╩ųĪŻ

Č°į┌ųąć°Ż¼äéäé═Ļ│╔ļpųžų„ę¬╔Ž╩ąĄ─├¹äōā×ŲĘŻ¼į°ęįĖ▀ąįār▒╚═╗ć·Ż¼ā╔─ĻŪ░Ż¼äō╩╝╚╦╚~ć°Ė╗ėų┼eŲ┴╦Ī░┼d╚żŽ¹┘MĪ▒Ą─┤¾ŲņĪŻ

2020─ĻŻ¼╚~ć°Ė╗į┌śIā╚╩ū┤╬╠ß│÷Ī░┼d╚żŽ¹┘MĪ▒Ą─Ģr┤·üĒ┴╦ĪŻā╔─Ļ▀^╚źŻ¼Ī░┼d╚żŽ¹┘MĪ▒│╔┴╦Ž¹┘MąąśIĄ─ĮūųįEŻ¼▀BČČę¶ę▓┼eŲĪ░┼d╚żļŖ╔╠Ī▒Ą─┤¾ŲņĪŻ

ū¾╩ųąįār▒╚Ż¼ėę╩ų┼d╚żŽ¹┘MŻ¼├¹äōā×ŲĘ─▄ʱųv═©Ī░Dollar General+śĘĖ▀Ī▒Ą─ą┬╣╩╩┬Ż┐

ę▀║¾├═Ę┤ÅŚŻ¼Ī░ųĄĄ├Ī▒ūŅ┐╣ē║ĪóĪ░┼d╚żĪ▒╩ŪķL╬▓

ę▀Ūķų«Ž┬Ż¼╦∙ėą┴Ń╩█╔╠Č╝╩▄▓©╝░Ż¼Dollar General╬┤─▄ų├╔Ē╩┬═ŌĪŻĄ½Ęųę░į┌ė┌Ż¼ę▀║¾─▄ʱ┐ņ╦┘Ę┤ÅŚ╗ųÅ═ĪŻ

Å─1990─ĻĄĮ2020─ĻŻ¼Dollar Generalį°▀B└m31─ĻŻ¼īŹ¼F┴╦═¼ĄĻõN╩█Ņ~š²į÷ķLĪŻĄ½į┌2021─ĻŻ¼ę▀Ūķē║┴”Ž┬Ż¼Dollar General═¼ĄĻõN╩█Ņ~╩ū┤╬Ž┬╗¼ĪŻ

╣½╦ŠĮŌßīšfŻ¼Ī░ę▀Ūķī¦ų┬Dollar General╣®æ¬µ£ųąöÓŻ¼«a─▄╣®Įo▓╗ūŃŻ¼ĘųõN║═▀\▌ö│╔▒Šę▓┤¾Ę∙╔ŽØqŻ¼«aŲĘ┘|┴┐ĪóĘNŅÉČ╝ėą╦∙ĮĄĄ═ĪŻĪ▒

č█Ž┬Ż¼Dollar GeneralĄ╚├└ć°┴Ń╩█╔╠├µ┼RĄ─╠¶æŻ¼▀Ć▓╗ų╣ė┌┤╦ĪŻ├└ć°«öŽ┬Ą─═©├ø┬╩Ż¼ęč╩Ū╣ż┘YØqĘ∙Ą─ā╔▒Čū¾ėęĪŻ

Ė▀═©├øų«Ž┬Ż¼├└ć°┴Ń╩█╔╠▒╗Ų╚ē║Ą═┴╦Č©ār║═├½└¹ĪŻ

▓╗▀^▀@ŪĪ║├Įo┴╦Dollar General┐╔│╦ų«ÖCĪ¬Ī¬│ąē║ų«Ž┬Ż¼▓╗╔┘│¼╩ąĄ╚┴Ń╩█╔╠ŲŲ«aŻ¼ĄĻõüĄ─Įė▒Pš▀ūā│╔┴╦Dollar GeneralŻ¼Dollar General╣½╦ŠęčŪ─╚╗│╔×ķ├└ć°ķTĄĻöĄ┴┐ūŅČÓĄ─┴Ń╩█╔╠ĪŻ

═©├øų«Ž┬Ż¼ė═ārĖ▀Ų¾Ż¼├└ć°Ąūīė├±▒Ŗ×ķ┴╦╣Ø╩Īė═ÕXŻ¼▓╗įĖęŌķ_▄ćŪ░═∙▀hŠÓļx╔╠ĄĻŻ¼Č°Į³į┌╚²ĄĮ╬Õ╣½└’Ą─Dollar GeneralŻ¼│╔┴╦ā׎╚ĒŚĪŻ

ę▓Ą├ęµė┌┤╦Ż¼ļSų°├└ć°ę▀ŪķŠÅĮŌŻ¼Dollar GeneralĀI╩š┐ņ╦┘Ę┤ÅŚŻ¼2022─ĻQ1Ż¼ĀI╩š═¼▒╚į÷ķL4.2%ĪŻ

┼cDollar Generalę╗śėŻ¼├¹äōā×ŲĘę▓ĮøÜv┴╦ę▀ųąš╩ÄŻ¼ŲõįŌė÷Ą─ē║┴”░³║¼▀\▌ö│╔▒Š╔Ž╔²ĪóįŁ▓─┴ŽārĖ±╔Ž╔²Īó▓┐ĘųķTĄĻĘŌ┐žĄ╚ĪŻ

Ą½ę▀ŪķŠÅĮŌų«║¾Ż¼ĄĮ┴╦2022─ĻQ1Ż¼├¹äōā×ŲĘĄ¶Ņ^Ž“╔ŽŻ¼╣└ėŗć°ā╚śIäš├½└¹┬╩Ż¼Å─╚ź─Ļ═¼Ų┌Ą─25.7%Ż¼╠ß╔²ų┴26.6%Ż╗Č°į┌├└ć°Ż¼Į±─ĻĄ┌ę╗╝ŠČ╚Ż¼├¹äōā×ŲĘå╬ĄĻśI┐āŠ═ęč╗ųÅ═ų┴ę▀Ū░╦«ŲĮĪŻ

┤╦═ŌŻ¼į┌├└ć°Ż¼├¹äōā×ŲĘų▒ĀIķTĄĻĄ─├½└¹┬╩▀h│¼ć°ā╚50%Ą─╦«ŲĮŻ¼ę▓▒╚├└ć°═¼ąąĖ³Ė▀ĪŻ▓╗Ę┴į┘ŅÉ▒╚Ž┬Ż¼FIVE Below├½└¹┬╩35%ū¾ėęŻ¼Dollarama ├½└¹┬╩40%ū¾ėęŻ¼Dollar tree║═Dollar General├½└¹┬╩ätį┌30%ū¾ėęĪŻ

Ė³Ė▀Ą─├½└¹┬╩Ż¼Įo┴╦├¹äōā×ŲĘņ`╗ŅĄ─“v┼▓┐šķgĪŻČ°ŪęŻ¼├¹äōā×ŲĘ╣®æ¬µ£į┌ųąć°Ż¼▓╗╩▄═©├ø▓©╝░Ż¼ļSų°ĄĻõüöĄ┴┐öUÅłĪóśIäšęÄ─ŻöU┤¾Ż¼├¹äōā×ŲĘį┌├└ć°╩ął÷Ą─ŽÓī”ā×ä▌Ż¼š²į┌▀Mę╗▓Į╠ß╔²ĪŻ

ę“┤╦Ż¼Dollar General║═├¹äōā×ŲĘĄ─╣▓ąįĪ¬Ī¬Š═╩Ūę└┐┐śOų┬Ą─ąįār▒╚Ż¼╚ź│╔×ķ─┐ś╦╚║¾wĄ─Ī░äéąĶĪ▒▀xō±Ż¼ļm╚╗ę▀ųąśI┐āš╩ÄŻ¼Ą½į┌ę▀║¾Ż¼┐╔ęį┐ņ╦┘Ę┤ÅŚĪŻ

╗žŅ^į┘┐┤śĘĖ▀Ī¬Ī¬ę▀Ūķø_ō¶ų«Ž┬Ż¼×ķ║╬▀Ć─▄į÷╩šėųį÷└¹Ż┐

┤░Ėę▓║▄║åå╬Ż¼ę“×ķśĘĖ▀├ķ£╩Ą─╩Ū┼d╚żŽ¹┘MĪ¬Ī¬×ķŲõ┘Iå╬Ą─▓óĘŪārĖ±├¶Ėą╚╦╚║Ż¼╦¹éāį┌ę▀ųąę▓╬┤ĮĄĄ═Ž¹┘MŻ¼▀@ūīśĘĖ▀▌p╦╔┤®įĮę▀Ūķ’L▒®ĪŻ

Č°┤“įņĪ░╚²║├Ī▒«aŲĘŻ¼Ę§╗»TOP TOY│▒═µē¶╣żÅSŻ¼┐ĖŲĪ░┼d╚żŽ¹┘MĪ▒┤¾ŲņĄ─├¹äōā×ŲĘŻ¼║═ėóą█╦∙ęŖ┬į═¼ĪŻ

śĘĖ▀īŻūóĘe─Š«aŲĘŻ¼į┌¬M┴xĄ─┼d╚ż╔Žū▀╔Ņū▀▀hŻ╗Č°├¹äōā×ŲĘĄ─ŲĘŅÉĖ▓╔w├µĖ³┤¾Ż¼į┌ÅV┴xĄ─┼d╚żŽ¹┘M╔Žū▀īÆū▀▀hĪŻÅŚ╦Ä┐╔ęį╚½ĘĮ╬╗Æ▀╔õĪŻ

┼d╚żŽ¹┘M║═ąįār▒╚Ž¹┘MĄ─Č©ār▓▀┬įėą╦∙▓╗═¼ĪŻ

┤╦Ū░Ż¼║▄ķLę╗Č╬ĢrķgŻ¼├¹äōā×ŲĘę╗ų▒łį│ų50%ū¾ėęĄ─├½└¹┬╩Č©ār▓▀┬įĪŻ

Å─2021─Ļķ_╩╝Ż¼ęįIP«aŲĘ×ķ┤·▒ĒĄ─┼d╚żŽ¹┘MŅÉ«aŲĘŻ¼├½└¹┬╩ų┴╔┘╠ßĖ▀┴╦5%Ż¼Č°į┌├¹äōā×ŲĘĄ─«aŲĘ│žųąŻ¼┼d╚żŽ¹┘MŅÉ«aŲĘĄ─š╝▒╚ęčĮø╠ß╔²ĄĮ╚²│╔ū¾ėęĪŻ

▀@ę╗▓▀┬įŽ┬Ż¼├¹äōā×ŲʤoąĶ╚½▒P╠ßārĪ¬Ī¬╩┬īŹ╔ŽŻ¼ūŅĮ³Äū─ĻŻ¼├¹äōā×ŲĘį┌ųąć°╩ął÷Ą─«aŲĘŠ∙ārŻ¼▒Ż│ų┴╦ĘĆČ©Ż¼ų╗ßśī”┼d╚żŽ¹┘MŅÉ«aŲĘ▀Mąą╠ßārŻ¼ę▓─▄╠ß╔²š¹¾w├½└¹┬╩ĪŻ

┐éĮYę╗Ž┬Ī¬Ī¬ŅÉ╦ŲDollar Generalų«ŅÉĄ─š█┐█┴Ń╩█╔╠Ż¼ØMūŃĖ▀ąįār▒╚Ą─┤¾▒ŖąĶŪ¾Ż¼┐╣ų▄Ų┌─▄┴”ÅŖŻ¼ę╗Ą®ĮøØ·Ž“║├Ż¼Š═─▄┐ņ╦┘Ę┤ÅŚŻ╗Č°ŅÉ╦ŲśĘĖ▀ų«ŅÉĄ─┼d╚żŽ¹┘MŲĘ┼ŲŻ¼ØMūŃŠ½╔±Ž¹┘MąĶŪ¾Ż¼ų╗ę¬│õĘųĪ░─├─¾Ī▒┴╦ė├æ¶║═╩ął÷Ż¼Š═─▄▌p╦╔┤®įĮ┼Żą▄ų▄Ų┌Ż¼ę╗┬ĘŽ“╔ŽĪŻ

įńŲ┌Ą─├¹äōā×ŲĘĖ³Ž±Dollar GeneralŻ¼╚ńĮ±Ą─├¹äōā×ŲĘŻ¼─┐ś╦├ķ£╩┴╦Ī░Dollar General+śĘĖ▀Ī▒Ą─Å═║Ž¾wĪŻ

Dollar General VS├¹äōā×ŲĘŻ║═¼Ž“▓╗═¼┬Ę

Dollar General║═├¹äōā×ŲĘŻ¼ėąųTČÓŽÓ╦Ųų«╠ÄŻ¼ę╗Č╚Č╝ųĖŽ“┴╦Ė▀ąįār▒╚Ż¼ę“┤╦Ż¼į┌─│ĘN│╠Č╚╔ŽŻ¼Dollar GeneralĄ─¼FĀŅŻ¼║▄┐╔─▄Š═╩Ū├¹äōā×ŲĘĄ─╬┤üĒĪŻ

Ą½ŲõīŹā╔š▀┬ĘÅĮ▓ó▓╗═Ļ╚½ę╗ų┬Ż¼ę▓ėąę╗ą®ĘųŲńĪŻ

Ųõę╗Ż¼Č©╬╗▓ó▓╗═Ļ╚½ŽÓ═¼ĪŻ

ŽÓī”üĒšfŻ¼Dollar GeneralĖ³×ķŽ┬│┴Ż¼Č©╬╗×ķę╗├└į¬ĄĻŻ¼─┐ś╦╚║¾w╩Ū├└ć°Ī░╬ÕŁh═ŌĪ▒╚╦╚║Ż¼ČÓöĄķTĄĻĘų▓╝į┌├└ć°ąĪµéĪŻ╬ÕŁh═ŌĄ─Č©╬╗Ż¼ūīDollar Generalų╗─▄čžų°Ī░ąįār▒╚Ī▒▀@ŚlĄ└┬Ęū▀ĄĮĄūĪŻ

┼cDollar General▓╗═¼Ż¼├¹äōā×ŲĘū÷Ą─╩ŪĪ░╬ÕŁhā╚Ī▒Ą─╔·ęŌĪŻ

ļm╚╗╬ÕŁhā╚Ą─╚║¾wŻ¼ę▓ėą└ĒąįĄ─ąįār▒╚ąĶŪ¾Ż¼▀@╩Ū├¹äōā×ŲĘįńŲ┌┤“ķ_╩ął÷Ą─ĶĆ│ū Ī¬ Ī¬ ╝┤▒ŃĄĮĮ±╠ņŻ¼├¹äōā×ŲĘę▓ø]▒│ļxĪ░ąįār▒╚Ī▒Ą─╗∙▒Šī┘ąįŻ¼▒╚╚ńŻ¼╝sŲ▀│╔Ą─ĘŪ┼d╚żŽ¹┘M«aŲĘŻ¼ęį╝░┼f┐Ņ│╔╩ņ«aŲĘŻ¼▒Ż│ųārĖ±ĘĆČ©Ż¼╔§ų┴ę“×ķęÄ─Żą¦æ¬▀Ć─▄ĮĄārūī└¹ĪŻ

Ą½═¼ĢrŻ¼╬ÕŁhā╚╚╦╚║Ż¼ę▓ėąų°▌^Ė▀Ą─┘Å┘I┴”╦«ŲĮŻ¼┐╔ęįų¦ō╬ĘŪäéąĶĄ─Ī░┼d╚żŽ¹┘MĪ▒Ż¼┐╔ęįŅÉ▒╚Ą─╩ŪŻ¼śĘĖ▀Ę■䚥─ę▓╩ŪųąĖ▀Č╦ė├æ¶ĪŻ

ę“┤╦Ż¼├¹äōā×ŲĘĄ─▓▀┬į╩ŪŻ¼ęįąįār▒╚╚ź┤“┤®╗∙ĄAŽ¹┘MŻ¼ØMūŃĪ░├└║├Ī▒╔·╗ŅįVŪ¾Ż¼ŪęĖ▀ąįār▒╚Ż¼ę└┘ćė┌ęÄ─Żą¦æ¬Ż¼═┌╔Ņūo│Ū║ėŻ╗═¼Ģręį┼d╚żŽ¹┘MŻ¼ØMūŃŠ½╔±Ž¹┘MąĶŪ¾Ż¼╠¦╔²├½└¹┬╩Ż╗ę╗╔Žę╗Ž┬Ż¼ą╬│╔ī”╚½ė“╩ął÷Ą─║Žć·ĪŻ

ŲõČ■Ż¼į┌ķ_ĄĻ─Ż╩Į╔ŽŻ¼ā╔š▀ęÓėą▓╗═¼Ż¼Dollar Generalų„ę¬▓╔╚Īų▒ĀI─Ż╩ĮŻ¼Č°├¹äōā×ŲĘät╩Ūęį║Ž╗’╚╦─Ż╩ĮĪó┤·└Ē─Ż╩Į×ķų„Ż¼ų▒ĀI×ķ▌oĪŻ

įŁę“į┌ė┌Ż¼Dollar General│╔┴óė┌1939─ĻŻ¼╩ął÷╠Äė┌╣®▓╗æ¬Ū¾ĀŅæBŻ¼Ųź┼õŽÓī”ŠÅ┬²Ą─ų▒ĀIöUš╣─Ż╩ĮŻ¼▀Ć─▄▒Ż┴¶Ė³Ė▀├½└¹┬╩ĪŻ

į┘Å─ŲĘŅÉüĒ┐┤Ż¼ūŅĮ³ā╔─ĻŻ¼Dollar General┤¾ęÄ─Ż═žš╣╔·§rŲĘŅÉŻ¼Č°╔·§rŲĘŅÉ▀\ĀIļyČ╚śOĖ▀Ż¼ę▓Ė³▀m║Žų▒ĀI─Ż╩ĮĪŻ

┼cDollar General▓╗═¼Ż¼├¹äōā×ŲĘ░č║Ž╗’╚╦Īó┤·└Ē╚╦─Ż╩Į═µĄ├’L╔·╦«ŲĪŻ

ŽÓ▒╚ų▒ĀIŻ¼┤·└ĒĪó║Ž╗’─Ż╩ĮöUÅłĖ³┐ņŻ¼Dollar General 80ČÓ─Ļķ_│÷┴╦18000╝ęķTĄĻŻ¼Č°├¹äōā×ŲĘ│╔┴ó9─ĻŻ¼Š═ęčķ_│÷┴╦5000ČÓ╝ęķTĄĻĪŻ

╚ńĮ±Ż¼├¹äōā×ŲĘęčĮø├■╦„│÷ę╗╠ū┐╔ąąĄ─║Ž╗’╚╦─Ż╩ĮĪŻ▒╚╚ńę▀ŪķŲ┌ķgŻ¼ų„äėūī└¹Įo╝ė├╦╔╠Ż¼ęįĖ³Ą═├½└¹┬╩õN╩█čbą▐▓─┴ŽĄ╚ĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─š{蹯¼├¹äōā×ŲĘĄ─ųąć°║Ž╗’╚╦Ż¼ę╗░Ńį┌ķ_ĄĻ║¾12-15éĆį┬ā╚Ż¼Š═─▄╩š╗žķTĄĻ═Č┘YĪŻš²ę“╚ń┤╦Ż¼║Ž╗’╚╦śO×ķųęš\Ż¼Įžų┴2021─Ļ12į┬31╚šŻ¼860╝ę├¹äō║Ž╗’╚╦Ż¼ęčėą475╝ę═Č┘Y│¼▀^╚²─ĻĪŻ

į┌║Ż═Ō╩ął÷Ż¼├¹äōā×ŲĘ╩Ū║¾üĒš▀ĪŻ║Ž╗’╚╦─Ż╩ĮŻ¼┐╔ęįų·Ųõį┌╚½Ū“ĘČć·ā╚┐ņ╦┘ķ_ĄĻŻ¼īŹ¼FūĘ┌sĪŻ

Ųõ╚²Ż¼ŲĘ┼ŲĪóŲĘŅÉöUÅł┬ĘÅĮ▓╗═¼Ż¼ę╗éĆų„┤“Ė▀ąįār▒╚äéąĶŲĘŅÉŻ¼ę╗éĆŽ“ĘŪäéąĶĄ─┼d╚żŽ¹┘M═žš╣ĪŻ

Dollar General├ķ£╩Ą─▀Ć╩ŪĪ░äéąĶ╩ął÷Ī▒ĪŻę“┤╦Ż¼öU│õ┴╦╩│╬’Īó╔·§rĄ╚ŲĘŅÉŻ¼Ų┌═¹ąQ╩│╬ųĀ¢¼öĄ╚═µ╝ęĄ─Ę▌Ņ~ĪŻ

├¹äōā×ŲĘät▐DŅ^Ž“╔ŽĪ¬Ī¬┼cśĘĖ▀═¼ąąŻ¼Ž“│▒═µ▀M▄ŖŻ¼čė╔ņų┴┼d╚żŽ¹┘MŅIė“ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2021─Ļ12į┬31╚šŻ¼TOP TOY╣▓ėą89╝ęķTĄĻŻ¼į┌ųąć°│▒═µ┘ÉĄ└┼┼├¹Ą┌╚²Ż¼2021─ĻŻ¼å╬ĄĻGMV×ķ╚╦├±Ä┼710╚fį¬Ż¼═¼śė┼┼├¹ųąć°Ą┌╚²ĪŻ

┴Ēō■Ėź╚¶╦╣╠ž╔│└¹╬─ŅAėŗŻ¼2022─Ļų┴2026─Ļ│▒═µ┘ÉĄ└Ą─GMVīóęį24.0%Ą──ĻÅ═║Žį÷ķL┬╩į÷ķLŻ¼2026─Ļīóį÷ķLų┴1101ā|į¬ĪŻš¹¾wČ°čįŻ¼│▒═µ╩ŪéĆśOČ╚Ęų╔óĄ─╩ął÷Ż¼▓óø]ėąę╗╝ę¬Ü┤¾š▀Ż¼ąąśI²łŅ^Ū░╚²Ą─╩ąš╝▒╚Ż¼ę▓▓╗▀^14%ū¾ėęĪŻ╦«┤¾¶~┤¾Ż¼TOP TOY╝┘╚ń▀\ĀI┴╝║├Ż¼ėą═¹│įŽ┬┐╔ė^╝t└¹ĪŻ

╔Ž╩÷ā╔éĆŲĘ┼Ų╗źŽÓ┼õ║ŽŻ¼ę╗ĘĮ├µŻ¼┐╔ęį│į═Ė╚½ė“╩ął÷Ą─╝t└¹Ż¼┴Ēę╗ĘĮ├µŻ¼į┌╚½Ū“╗»╔ŽŻ¼├¹äōā×ŲĘĄ─┬ĘÅĮĖ³×ķīÆÅVŻ¼┐╔ęį═©│įųąĄ═ĪóųąĖ▀╩š╚ļć°╝ęĪŻ

Ųõ╦─Ż¼Dollar General┴óūŃ▒▒├└Ż¼├¹äōā×ŲĘ▓╝Šų╚½Ū“ĪŻ

─┐Ū░Dollar Generalų„ę¬┴óūŃ├└ć°Ż¼▒Š═┴ęį═ŌŻ¼āHį┌─½╬„Ėńķ_įO┴╦╩«ėÓ╝ęķTĄĻŻ¼Ųõį÷ķL▀ē▌ŗŻ¼ę╗╩ŪöUÅłŲĘŅÉŻ¼Č■╩Ūķ_įOą┬ĄĻŻ¼╠ßĖ▀▓╝Šų├▄Č╚Ż¼▀MČ°╠ß╔²▒Š═┴╩ął÷Ę▌Ņ~ĪŻ

├¹äōā×ŲĘät╩Ū╚½Ū“▓╝³cŻ¼Įžų┴2021─ĻĄūŻ¼├¹äōā×ŲĘęčį┌║Ż═Ōķ_įO1900╝ęķTĄĻŻ¼▀M±v100ČÓéĆć°╝ę║═Ąžģ^ĪŻ

×ķ║╬├¹äōā×ŲĘ╚ń┤╦Ė▀┼eĖ▀┤“╚½Ū“╗»æ┬įŻ┐

╩ūŽ╚Ż¼║═ŲõĪ░┼d╚żŽ¹┘MĪ▒Č©╬╗├▄ŪąŽÓĻPĪŻ¤ošōĄŽ╩┐─ß▀Ć╩ŪśĘĖ▀Ż¼Č╝ęč│õĘų╚½Ū“╗»Ż¼śĘĖ▀ęčĮø▀M╚ļ┴╦╚½Ū“120éĆć°╝ę║═Ąžģ^Ż¼Ūęā╔š▀║Ż═ŌĀI╩šęÄ─ŻŻ¼Š∙Ė▀ė┌▒Š═┴Ż¼┐╔ęŖŻ¼┼d╚żŽ¹┘M┐╔ęį└Ł═©╚½Ū“╩ął÷ĪŻ

Ųõ┤╬Ż¼ę▓║═ųąć°╣®æ¬µ£Ą─Į^ī”ā×ä▌ėąĻPŻ¼┐╔ęįę╗öłūėØMūŃ╚½Ū“▓╗═¼╩ął÷Ą─éĆąį╗»ąĶŪ¾ĪŻ

┐éų«Ż¼Dollar General║═├¹äōā×ŲĘ▒M╣▄═¼Ž“Č°ąąŻ¼Ą½┬ĘÅĮÕ─«ÉŻ¼▒Š┘|╔Žę▓╩Ū╗∙ė┌Ė„ūįĄ─Č©╬╗Īóā×ä▌Īó┘Yį┤▓Ņ«ÉŻ¼╠Į╦„ūį╝║Ą─ūŅā×ĮŌŻ¼ ▓ó¤oĮ^ī”Ą─╩ļā×╩ļ┴ėų«ĘųĪŻ

Dollar General VS├¹äōā×ŲĘŻ¼Ū░Š░╚ń║╬Ż┐

═¼Ž“▓╗═¼┬ĘĄ─Dollar General║═├¹äōā×ŲĘŻ¼╚ń║╬Ū¾ĮŌ╬┤üĒį÷ķLų«Ą└Ż┐

Ųõę╗Ż¼Ū■Ą└öUÅł╩ŪļpĘĮĄ─╣▓═¼▀xō±ĪŻ

▒M╣▄Dollar GeneralĄ─ķTĄĻöĄ┴┐Ż¼ęčĮø╚½├└Ą┌ę╗Ż¼Ą½Ųõķ_ĄĻ▓ĮĘź▓ó╬┤£p┬²Ż¼Ę┤Č°į┌╝ė┐ņĪŻ

╚ńĮ±Ż¼ŲõŲĮŠ∙├┐╠ņķ_įO╚²╝ęą┬ĄĻŻ¼Ūę╦─Ęųų«╚²Ą─ķTĄĻ╬╗ė┌╚╦┐┌▓╗│¼▀^2╚f╚╦Ą─╔ńģ^ĪŻ

Ė∙ō■GlobalData RetailĮyėŗŻ¼įńį┌2019─ĻŻ¼├└ć°75%Ą─╚╦┐┌Ż¼ĄĮ▀_╚╬ę╗╝ęDollar Generalų╗ąĶ5ĘųńŖĢrķgĪŻ

ĖŻ▓╝╦╣Ą─ł¾Ą└ĘQŻ¼Ī░╚ń╣¹šf2022─Ļ├└ć°ėą╩▓├┤ś╦ųŠąįĄ─Š░Ž¾Ż¼─Ū┐╔─▄Š═╩Ūį┌Dollar GeneralĄ─▀^Ą└└’╠į▒Ńę╦žøĄ─╚╦ĪŻĪ▒

«ö╚╗Ż¼Dollar Generalę▓į┌░lš╣ļŖ╔╠śI䚯¼▓╗▀^Ż¼š¹¾wČ°čįŻ¼ļŖ╔╠śIäšų╗╩Ūča│õśI䚯¼įŁę“į┌ė┌Ż¼├└ć°╬’┴„┘Mė├▌^Ė▀Ż¼Dollar GeneralĄ─Ą═ārļyęįĖ▓╔wĖ▀░║Ą─╬’┴„┘MŻ╗Č°ŪęŻ¼Ųõš²į┌öU│õĄ─╔·§rŲĘŅÉŻ¼ļŖ╔╠─Ż╩Įę▓ļyū▀═©Ż¼ę“┤╦╗∙▒Š▒P▀Ćį┌ŠĆŽ┬ĪŻ

├¹äōā×ŲĘ═¼śėį┌╝ė╦┘öUÅłĪŻį┌ŠĆŽ┬Ż¼├¹äōā×ŲĘĄ─ą┬ĄĻöUÅł┬ĘŠĆŻ¼╩ŪļpŽ“▓óąąĪŻ

ę╗╩Ū▓╝Šų╚½Ū“ĪŻ

ųØu├■╦„ĄĮ╚½Ū“╗»ķTĄ└║¾Ż¼├¹äōā×ŲĘ│²┴╦ķTĄĻöĄ┴┐į÷╝ėŻ¼å╬ĄĻą¦ęµöĄō■ę▓į┌Ž“║├ĪŻ2021─ĻQ4Ż¼║Ż═Ōå╬ĄĻŲĮŠ∙žĢ½IĀI╩š39╚fį¬Ż¼═¼▒╚╔Ž─Ļį÷ķL┴╦44%Ż¼å╬ĄĻą¦ęµ┤¾Ę∙╠ß╔²ĪŻĄĮ┴╦2022─ĻQ1Ż¼├¹äōā×ŲĘ║Ż═ŌśIäš╩š╚ļ═¼▒╚į÷ķL17Żźų┴5.2ā|į¬Ż¼║Ż═Ōš¹¾w GMV═¼į÷ 30ŻźĪŻ

═¼śėū÷┼d╚żŽ¹┘MŻ¼śĘĖ▀Ą─╚½Ū“╗»░Ė└²ųķė±į┌Ū░Ż¼2021─ĻĀI╩š┤¾▒PųąŻ¼├└ų▐Ąžģ^š╝▒╚×ķ40%Ż¼üå╠½Ąžģ^žĢ½I18%Ż¼įńęč╩ŪŲõ▒Š═┴Ą─Äū╩«▒Čęį╔ŽŻ╗ę“┤╦Ż¼├¹äōā×ŲĘĄ─╚½Ū“╩ął÷ĀI╩šŻ¼╝┘╚ń▀\ĀI┴╝║├Ż¼╬┤üĒėą═¹▒╚╝ń╗“š▀┌s│¼ųąć°╩ął÷ĪŻ

Č■╩Ū└^└mŽ┬│┴ĪŻ

×ķ┴╦╣źš╝Ž┬│┴╩ął÷Ż¼├¹äōā×ŲĘįOų├┴╦▓╗═¼Ą╚╝ēĄ─║Ž╗’ķTÖæĪŻ

▒╚╚ńŻ¼╩ą╝ēĄĻõüĄ─╠žįS╔╠ś╦╩╣ė├Į×ķ2.98╚fį¬/─ĻŻ¼žøŲĘ▒ŻūCĮ35╚fį¬Ż¼┐h╝ēĄĻõüĄ─╠žįS╔╠ś╦╩╣ė├Į×ķ1.98╚fį¬/─ĻŻ¼žøŲĘ▒ŻūCĮ25╚fį¬ĪŻ

─┐Ū░üĒ┐┤Ż¼Ž┬│┴╩ął÷į÷╦┘Ė³├═Ī¬Ī¬Į±─Ļ1į┬Ż¼├¹äōā×ŲĘį┌╚²ŠĆ│Ū╩ąķTĄĻöĄ┴┐═¼▒╚į÷ķL25%ęį╔ŽŻ¼ŪęķTĄĻGMVŽÓ▒╚ę╗Č■ŠĆ│Ū╩ąį÷╦┘Ė³Ė▀Ż╗1į┬Ż¼├¹äōā×ŲĘķTĄĻGMVį÷╦┘×ķ10%Ż¼Ųõųą╚²ŠĆ│Ū╩ąķTĄĻGMV└Łäėą¦æ¬ūŅ×ķ├„’@Ż¼═¼▒╚į÷ķL┴╦30%ęį╔ŽĪŻ

ŅÉ▒╚ę╗Ž┬Ż¼Dollar General─┐Ū░į┌╚½├└ķ_įO┴╦18000╝ęķTĄĻŻ¼Č°├¹äōā×ŲĘį┌ć°ā╚āHķ_įO┴╦3000ČÓ╝ęķTĄĻŻ¼Ūęųąć°╩ął÷Ę∙åTĖ³×ķ▀|ķ¤Ż¼╚╦┐┌ęÄ─ŻĖ³×ķ²ŗ┤¾Ż¼ę“┤╦Ż¼╬┤üĒŽ┬│┴╩ął÷═Ļ╚½ėą┐╔─▄öĄ▒Čį┘įņ├¹äōā×ŲĘĪŻ

«ö╚╗Ż¼▓╝ŠųŽ┬│┴╩ął÷Ż¼┐╔─▄Ģ■ī¦ų┬å╬ĄĻśI┐āĄ─Ž┬╗¼Ż¼Ą½▓ó¤o┤¾ĄKŻ¼Ž┬│┴╩ął÷Ą─╚╦┴”ĪóūŌĮĄ╚│╔▒ŠČ╝ę¬▀h▀hĄ═ė┌ę╗Č■ŠĆ╩ął÷Ż¼ę“┤╦Ż¼╝┤▒Ńå╬ĄĻśI┐āŽ┬╗¼Ż¼ę▓─▄┼▄═©╔╠śI─Ż╩ĮĪŻ

┤╦═ŌŻ¼┼cDollar GeneralŲĘŅÉ▓╗═¼Ż¼├¹äōā×ŲĘ╩█┘uĄ─11éĆų„ę¬ŲĘŅÉŻ¼░³└©╝ęŠėĪó├└ŖyĪó═µŠ▀Ą╚Ż¼ĘŪ│Ż▀m║ŽļŖ╔╠╩█┘uŻ¼ę“┤╦ŲõŠĆ╔ŽŪ■Ą└ęč▀M╚ļ╩š½@Ų┌ĪŻ2021─ĻQ4Ż¼├¹äōā×ŲĘĪ░ļŖ╔╠+O2OśIäšĪ▒ĀI╩š║Žėŗš╝▒╚Į³11%Ż¼ŲõųąŻ¼O2OśIäšĀI╩š═¼▒╚į÷ķL130%ĪŻ

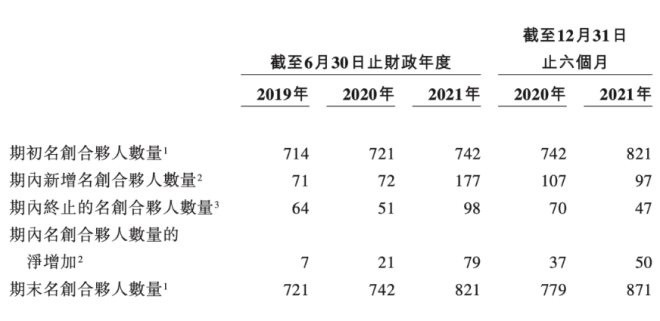

Č°ę└┐┐Ī░┼d╚żŽ¹┘MĪ▒─µä▌į÷ķLĄ─śĘĖ▀Ż¼ę▓į┌╝ė╦┘ķ_ĄĻŻ¼2020─ĻĪó2021─ĻśĘĖ▀Ęųäeą┬ķ_ķTĄĻ134╝ęĪó165╝ęŻ¼ūŅĮ³ā╔─ĻĄ─ą┬ĄĻ┐éöĄŻ¼š╝┴╦┐éķTĄĻöĄ┴┐Ż©832╝꯮Ą─īóĮ³╦─│╔ĪŻ▓╗ļyŅA£yŻ¼ĮėŽ┬üĒŻ¼═¼śėų„┤“┼d╚żŽ¹┘MĄ─TOP TOYŻ¼ę▓īó▀M╚ļķTĄĻ▒¼░lŲ┌ĪŻ

ŲõČ■Ż¼─▄ʱÕæįņĖ▀ą¦╣®æ¬µ£ĪŻ

ÜwĖ∙ĮYĄūŻ¼ļ[▓žį┌║¾Č╦Ą─╣®æ¬µ£Ż¼▓┼╩Ū┴Ń╩█Ų¾śIĄ─║╦ą─ĖéĀÄ┴”Ż¼Äū║§├┐ę╗┤╬┴Ń╩█śIæBĄ─Ą³┤·Ż¼Č╝╩Ū╗∙ė┌╣®æ¬µ£Ą─ųžśŗĪŻ

Dollar GeneralŠ═╩▄ęµė┌┤╦Ż¼▒M╣▄«aŲĘČ©ārꬥ═ė┌╬ųĀ¢¼öŻ¼Ą½Ųõ└¹ØÖ┬╩┴Ņ╚╦ŲG┴wŻ¼│¼▀^┴╦╬ųĀ¢¼ö║═╦■╝¬╠žĄ╚┤¾ą═▀Bµi│¼╩ąŻ¼ęį╝░ęÄ─Ż▌^ąĪĄ─ĖéĀÄī”╩ųDollar TreeĪŻ

Ė³Ą═Č©ārĪó▌^Ė▀├½└¹Ą─▀_│╔Ż¼üĒį┤ė┌Dollar GeneralĖ▀ą¦Ą─╣®æ¬µ£¾wŽĄĪŻ

Č°├¹äōā×ŲĘ▓╔╚Ī║Ž╗’╚╦ĘĮ╩ĮöUš╣Ż¼ŪęśIäš▒ķ╝░╚½Ū“Ż¼ę¬▒ŻšŽ«aŲĘ║═Ę■äšŲĘ┘|Ą─ę╗ų┬ąįŻ¼═¼śėļx▓╗ķ_╣®æ¬µ£Ą─ÕæįņĪŻ

ę╗ĘĮ├µŻ¼ę└═ąė┌ųąć°╣®æ¬µ£Ą─š¹¾wā×ä▌Ī¬Ī¬║▒×ķ╚╦ų¬Ą─╩ŪŻ¼▒M╣▄├└ć°╩Ū╬ųĀ¢¼öĄ─Ą┌ę╗┤¾╩ął÷Ż¼Ą½įńį┌2001─ĻŻ¼╬ųĀ¢¼öŠ═░čŲõ╚½Ū“▓╔┘Åųąą─┬õæ¶į┌┴╦╔Ņ█┌Ż¼Š═╩Ū┐┤╔Ž┴╦ųąć°Š▀éõ╚½Ū“¬Üę╗¤oČ■Ą─╣®æ¬µ£ĪŻ

┴Ēę╗ĘĮ├µŻ¼ę▓ę└┘ć├¹äōā×ŲĘĄ─ų„äė×ķų«ĪŻ╚ńĮ±Ż¼├¹äōā×ŲĘęč┼c│¼▀^1000╝ę╣®æ¬╔╠║Žū„Ż¼ęįų▒Įė▓╔┘ÅĪóęÄ─Ż╗»Īó┐sČ╠┘~Ų┌Ą╚ĘĮ╩ĮŻ¼╗∙ė┌╚½┴„│╠öĄūų╗»Ą─╣®æ¬µ£╣▄└ĒŽĄĮyŻ¼▒ŻšŽ╚½Ū“╔╠ŲĘ╣®æ¬ĪŻ

═¼ĢrŻ¼└¹ė├╚½Ū“│¼5000╝ęķTĄĻĄ─ęÄ─Żā×ä▌Ż¼▓╔ė├Ī░ęį┴┐ųŲārĪ▒Ą─▓▀┬įŻ¼┼c╣®æ¬╔╠Į©┴óķLŲ┌ĻPŽĄŻ¼║Ž└ĒĘų┼õļpĘĮ└¹ęµĪŻ

Ųõ╚²Ż¼įu╝ēÖCśŗĖ▀┐┤Ż¼Ą½║¾Ų┌┘Y▒Š╩ął÷▒Ē¼F╚ń║╬Ż¼▀Ćę¬į┘ė^║¾ą¦ĪŻ

Dollar GeneralķLŲ┌ęįüĒČ╝╩Ū░═ĘŲ╠žĄ─ą─Ņ^ų«É█Ż¼į°╩Ū╗žł¾░═ĘŲ╠žūŅĖ▀Ą─┴Ń╩█╣╔ų«ę╗ĪŻ

▓«┐╦ŽŻĀ¢Īż╣■╚÷Ēf╣╔¢|╠ž└’ŲšĪż├ū└šę▓į°╣½ķ_┬ĢĘQŻ¼Dollar General╩Ū░═ĘŲ╠žĄ─Øōį┌╩š┘Å─┐ś╦ų«ę╗Ż¼Ī░ę╗Ņ^ųĄĄ├▓Č½CĄ─┤¾Ž¾Ī▒ĪŻ

═©├øų«Ž┬Ż¼Dollar General─Ż╩ĮĖ³▒╗Ė▀┐┤Ż¼ĖńéÉ▒╚üå┤¾īWĮ╠╩┌Mark A. CohenšJ×ķŻ¼Ī░ų╗ę¬├└ć°▀ĆėąŽ┬īėļA╝ēŻ¼Dollar GeneralŠ═Ģ■ėą╩ął÷ĪŻ

Į±─Ļ6į┬Ż¼ĪČ░═éÉų▄┐»ĪĘ║Y▀x│÷┴╦5╝ęųĄĄ├═Č┘YĄ─╣╔Ų▒Ż¼Dollar Generalš²╩ŪŲõę╗ĪŻ

┼cDollar Generalę╗śėŻ¼├¹äōā×ŲĘĄ─╔╠śI─Ż╩ĮŻ¼ę▓Ą├ĄĮ▓╗╔┘įu╝ēÖCśŗĄ─┐┤║├ĪŻ

7į┬13╚šŻ¼Ė▀╩óĖ³ą┬├¹äōā×ŲĘ蹊┐ł¾Ėµ▓ó╩ū┤╬Ė▓╔w├¹äōā×ŲĘH╣╔ŪęĮoėĶ┘I╚ļįu╝ēŻ¼─┐ś╦ār23.2Ė█į¬ĪŻŲõ└Ēė╔╩ŪŻ¼ļSų°Ė„Ąžę▀ŪķŠÅ║═Ż¼├¹äōā×ŲĘųąć°║═║Ż═ŌśIäš┐ņ╦┘Ę┤ÅŚŻ¼ĄĻ├µ╗ųÅ═öUÅłŻ¼ŅAŲ┌ĘųĄĻõN╩█ą¦┬╩īóėą╦∙Ė─╔ŲĪŻ═¼ĢrŻ¼Ė▀╩óę▓ŅH×ķ┐┤║├├¹äōā×ŲĘĄ─╗ņ║Ž┴Ń╩█ĄĻ─Ż╩ĮŻ¼ōĒėąÅŖ┤¾╣®æ¬µ£╣▄└Ē─▄┴”╝░«aŲĘķ_░l─▄┴”ĪŻ

7į┬20╚šŻ¼Jefferies░l▓╝├¹äōā×ŲĘ蹊┐ł¾ĖµŻ¼ŠS│ų┘I╚ļįu╝ē▓óīó─┐ś╦ārė╔9.51╔Žš{ų┴11.1├└į¬ĪŻł¾ĖµųĖ│÷ļSų°║Ż═ŌąĶŪ¾Ą─Å═╠KŻ¼├¹äōā×ŲĘĄ─║Ż═Ō╩š╚ļžĢ½Iš╝▒╚öU┤¾Ż¼īó╠ß╔²├½└¹┬╩╦«ŲĮĪŻ

▓╗▀^Ż¼▒M╣▄įu╝ēÖCśŗ╝»¾w┐┤║├Ż¼ī”ė┌«öŽ┬Ą─├¹äōā×ŲĘüĒšfŻ¼╠¶æ═¼śė▓╗╔┘Ż¼▒╚╚ńį┌│▒═µ┘ÉĄ└─▄ʱšµš²ų¦└ŌŲüĒŻ¼ęį╝░▓╝Šų║Ż═ŌĢrŻ¼─▄ʱꓥžųŲę╦Ż¼Ī░─├─¾Ī▒▒ŠĄžė├æ¶Ą╚Ą╚ĪŻ

ŠC╔ŽŻ¼Dollar General║═├¹äōā×ŲĘŻ¼┬ĘÅĮį°ę╗Č╚Ė▀Č╚ųž║ŽŻ¼╚ńĮ±ėųĘų▓µ▀hąąŻ¼Ū░ąąų«┬ĘŻ¼ÖCĢ■┼c’LļUŻ¼Č╝īó╚ńė░ļSą╬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį