┐ņ╩ųÆĻ▓╗┴╦┐ņÕX

2021─Ļ┐ņ╩ų╔Ž╩ąĄ──Ū╠ņŻ¼ėą┴∙╬╗ŲĮ┼_╔ŽĄ─äōū„š▀▒╗šłĄĮ┴╦¼Fł÷ę╗ŲŪ├ńŖŻ¼╦¹éā╔ĒĘ▌▓╗═¼┬ÜśI▓╗═¼Ż¼╬©ę╗Ą─ŽÓ═¼³c╩Ū╦¹éāČ╝ū„×ķŲš═©╚╦į┌┐ņ╩ų▒Ē▀_Ż¼▓ó▒╗┐┤ęŖĪŻ

Ī░ūī├┐éĆ╚╦Č╝▒╗┐┤ęŖĪ▒Ż¼ ▀@▒╗įSČÓ├Į¾węĢ×ķ┐ņ╩ųĄ─Ą┌ę╗éĆęŌŽ¾ĪŻū„×ķę╗éĆšµš²ęŌ┴x╔ŽŽ┬│┴ĄĮ╬ÕŁh═ŌĄ─Č╠ęĢŅlAPPŻ¼╩ął÷ī”┐ņ╩ųĮoėĶ┴╦¤oŽ▐Ą─Ų┌═¹ĪŻį┌Č╠ęĢŅlĮĄĄ═▒Ē▀_ķTÖæŻ¼ūīĖ³ČÓĄ─╚╦─▄ē“ģó┼cĄĮ╔ńĮ╗Ą─▒ĒŽ¾ų«Ž┬Ż¼╚╦éāŲ┌═¹▀@éĆą┬Ą─╔·æB└’─▄ē“▓╗öÓė┐¼F│÷ą┬Ą─╔╠śI─Ż╩ĮŻ¼ųžśŗ╔╠śIŽĄĮy║═ąąśIĮYśŗĪŻ

Ą½▀Ćø]Ą╚ĄĮųžśŗŻ¼┐ņ╩ųŠ═├µ┼R╚ń║╬ÆĻÕXĄ─å¢Ņ}ĪŻ

į┌Į±─ĻŲ▀į┬ĪČžöĖ╗ĪĘ╣½▓╝Ą─ųąć°500ÅŖŲ¾śI└’Ż¼┐ņ╩ųęį780ā|į¬Ą─╠Øōp«ö▀x╔Ž┴╦2021─ĻČ╚Ą─╠Øōpų«═§ĪŻ▒M╣▄▀@éĆöĄūų░³└©Ų┌ÖÓ¬ääŅĄ╚Ī░┐╔▐DōQ┐╔┌H╗žā׎╚╣╔╣½į╩ārųĄūāäėĪ▒Ż¼Ą½╝┤▒ŃĮø▀^š{š¹Ż¼┐ņ╩ųĄ─╠Øōp╚į╚╗▀_ĄĮ┴╦188.52ā|į¬ĪŻ

╔Ž╩ąų«║¾Ż¼┐ņ╩ųŽ▌╚ļ┴╦├╔Ņ^┐±Ą°Ą─╣ØūÓŻ¼į┌Ą═╬╗▒╗Ę┤Å═─”▓┴Ż¼╩ąųĄÅ─Ė▀³cĄ─1.7╚fā|ēŗ┬õĄĮ┴╦╚ńĮ±Ą─2838.36ā|į¬ĪŻ

ū„×ķć°ā╚╬©Č■Ą─Č╠ęĢŅlŠ▐Ņ^Ż¼į┌ČČę¶│įĄ─┼ĶØM└ÅØMĄ─ŪķørŽ┬Ż¼┐ņ╩ųģs╩╝ĮKļy╠ėė»└¹─Ó╠ČŻ¼å¢Ņ}ĄĮĄū│÷į┌──Ż┐

01

╝╝ąg└ĒŽļų„┴x

┐┤ęŖ▀Ć╩Ū▒╗┐┤ęŖŻ┐▀@éĆå¢Ņ}į┌▓╗═¼╦ŃĘ©Ą─ū„ė├Ž┬▒╗ųĖę²ĄĮ▓╗═¼Ą─╗ž┤ĪŻ

┐ņ╩ųĄ─╦ŃĘ©╠ž³cĄ─╩ŪĪ░╚źųąą─Ż¼╚ź╝ęūÕ╗»Ī▒Ż¼ūóųžĘ÷│ųķL╬▓Ą─▓▌Ė∙KOLŻ¼ĮĄĄ═▓╗═¼ęĢŅlų«ķgĻPūóČ╚Ą─Ī░╗∙─ߎĄöĄĪ▒Ż¼ĻPūó³cį┌ė┌Ī░ūī├┐éĆ╚╦Č╝▒╗┐┤ęŖĪ▒ĪŻ

Č°ČČ궥─╦ŃĘ©ätĖ³ĻPūó═©▀^┘ɱRÖCųŲ═┌Š“║├ā╚╚▌Ż¼Å─ūīė├æ¶┐┤ęŖūį╝║Žļ┐┤ęŖĄ─Ż¼│┴├įė┌×gė[¾w“×ĪŻ

▀@ĘNārųĄ│▀Č╚╔ŽĄ─Ęų╗»ė░Ēæ║▄╔ŅĪŻ─│ĘN│╠Č╚╔Ž╔§ų┴ę²ŅI┴╦ā╔╝ę╣½╦Šį┌«aŲĘ▀ē▌ŗ║═╔╠śI─Ż╩Į╔ŽĄ─Ęųę░ĪŻ

Š▀¾w▒Ē¼F×ķŻ¼ė╔ė┌┐ņ╩ųĄ─Ųš╗▌ąįįŁätŻ¼╩╣Ą├Ųõė░Ēæ┴”─▄ē“╔Ņ╚ļĄĮš¹éĆć°╝ęĄ─╔±Įø─®╔ęŻ¼Ž┬│┴ė├æ¶╚║¾wš╝▒╚│¼60%Ż╗═¼Ģr┐ņ╩ųė├æ¶ī”ė┌ā╚╚▌ėąĖ³ČÓĄ─įÆšZÖÓŻ¼ė├æ¶Į╗╗źĖ³Ė▀ŅlŻ¼ŲĮ┼_Ė³ČÓĄ─│»ų°╔ńģ^į┌░lš╣ĪŻ

Č°ČČę¶į┌═Ų╦═ā╚╚▌ĢrŻ¼Ę█Įzų╗š╝10%Ż¼Ė³āAŽ“ė┌īóęĢŅl═Ų╦]ų┴╣½ė“┴„┴┐│žŻ¼Ųź┼õā╚╚▌▒Š╔ĒĄ─╩▄▒ŖĪŻ▀@ĘNÖCųŲ▒Š╔Ē×ķäōū„įOČ©┴╦ę╗Č©Ą─ķTÖæŻ¼╠ßĖ▀┴╦äōū„ā╚╚▌Ą─╝»ųąČ╚Ż¼─┐ś╦═Ų╦]Ųź┼õČ╚Ė³Ė▀ĪŻ═¼ĢrŽÓ▒╚ė┌┐ņ╩ųŻ¼ČČę¶ę╗Č■ŠĆ│Ū╩ąė├æ¶▒╚ųžĖ³Ė▀ĪŻ

▀@ā╔ĘN▓╗═¼Ą─ŲĮ┼_╠ž³c╩╣Ą├į┌ÅVĖµ═ČĘ┼╔ŽŻ¼ČČę¶Ė³╩▄┤¾ŲĘ┼ŲŪÓ▓AŻ¼Č°┐ņ╩ųČÓ×ķą¦╣¹ÅVĖµĪŻ

┤╦═Ō║▄ųžę¬Ą─ę╗³c╩ŪŻ¼Ė▀┼eĄ═┤“Å─üĒČ╝▒╚Ą═┼eĖ▀┤“╚▌ęūĪŻĖ∙ō■ŽÓĻPöĄō■Ż¼ČČę¶╚š╗ŅęčĮø│¼▀^7ā|Ż¼┐ņ╩ųć°ā╚╚š╗Ņ×ķ3.47ā|ĪŻĖ∙ō■╔Ņ╚╝ł¾Ą└Ż¼ę╗╬╗ĮėĮ³┐ņ╩ųĄ─Ęų╬÷Ĥ▒Ē╩ŠŻ¼┐ņ╩ųę¬īŹ¼FĘ┤│¼ČČę¶Äū║§▓╗┐╔─▄ĪŻ

▀@╩╣Ą├╚ń╣¹Å─Š█Į╣┴„┴┐ęÄ─Ż║═┴„┴┐ūā¼FĄ─ĮŪČ╚üĒ┐┤Ż¼┐ņ╩ų║═ČČ궎Ó▒╚┤µį┌ŽÓ«ö┤¾Ą─▓ŅŠÓĪŻ

Ė∙ō■“vėŹĪČ╔ŅŠWĪĘł¾Ą└Ż¼ų¬Ūķ╚╦═Ė┬ČŻ¼2021─ĻŻ¼ŲõųąČČę¶ÅVĖµ╩š╚ļ╝s1500ā|į¬ĪŻČ°Ė∙ō■┐ņ╩ų2021─Ļł¾Ż¼ŲõŠĆ╔ŽĀIõNĘ■䚯©ÅVĖµśI䚯®╚½─Ļ╩š╚ļ426.65ā|į¬ĪŻ

═¼śėĄ─▀ē▌ŗį┌ļŖ╔╠ŅIė“═¼śė▀mė├ĪŻ╔ńģ^╗»║═Ž┬│┴╠ž³cę╗ĘĮ├µų▒▓źŽÓĻPš■▓▀│÷┼_ęį║¾Ż¼┐ņ╩ųļyīżŅÉ╦Ųą┴░═Ą─Ņ^▓┐ų„▓źŻ╗┴Ēę╗ĘĮ├µŲĮ┼_╠žąį╩╣Ą├┤¾ŲĘ┼Ų┤¾ČÓ┴„Ž“ČČ궯¼┐ņ╩ųČÓ×ķø]╩▓├┤ų¬├¹Č╚Ą─░ū┼Ų╔╠ŲĘŻ¼žøÄ┼▐D╗»┬╩▌^Ą═ĪŻ

į┌ļŖ╔╠ŅIė“Ż¼┐ņ╩ų╚½─ĻļŖ╔╠Į╗ęū┐éŅ~Ż©GMVŻ®▀_6800ā|į¬ĪŻČČę¶ø]ėą╣½▓╝╣┘ĘĮöĄō■Ż¼Ė∙ō■ÅV░lūC╚»Ą╚ŅAėŗŻ¼öĄūų×ķ7000-8800ā|į¬ų«ķgĪŻ

▀@ę▓╩Ū×ķ╩▓├┤Ż¼├„├„Į±─ĻČ■╝ŠČ╚Ż¼┐ņ╩ųį┌š¹¾wĮøØ·Ž┬ąąĄ─┤¾ŁhŠ│Ž┬Ż¼▓╗āHĀI╩š▒Ż│ųį÷ķLŻ¼▀Ć╠ßŪ░ā╔éĆ╝ŠČ╚═Ļ│╔▐Dš²─┐ś╦Ż¼Ą½╩ął÷Ę┤æ¬ģsĘ┤æ¬ŲĮŲĮŻ¼╣╔ār╔§ų┴┬įėąŽ┬Ą°ĪŻ

Š┐ŲõįŁę“į┌ė┌Ż¼═Ė▀^žöł¾Ż¼▓ó╬┤┐┤ĄĮ┐ņ╩ųį┌ė»└¹╔ŽĄ─═╗ŲŲ³cĪŻ

Å─śIäšüĒ┐┤Ż¼ų▒▓ź┤“┘p╩š╚ļ║═ŠĆ╔ŽĀIõNĘ■äšš╝ĄĮš¹¾w╩š╚ļĄ─Š┼│╔Ż¼Ųõųą▒Š╝ŠČ╚ų▒▓ź╩š╚ļė╔2021─Ļ═¼Ų┌Ą─72ā|į¬į÷╝ė19.1%ų┴2022─ĻĄ┌Č■╝ŠČ╚Ą─86ā|į¬Ż¼┐ņ╩ųŠĆ╔ŽĀIõN╩š╚ļ110ā|į¬Ż¼═¼▒╚į÷ķL10.5ŻźĪŻ

┼┘╚ź╬┤üĒ╩«Ęų▓╗┐╔Ų┌Ą─ų▒▓źśIäš═ŌŻ¼śIĮńšJ×ķ▒Š╝ŠČ╚┐ņ╩ųÅVĖµ╩š╚ļį÷ķLĖ³ČÓĄ─╩Ūę“×ķį┌╗ź┬ōŠWÅVĖµš¹¾węÄ─Ż═¼▒╚£p╔┘7.6%Ą─┤¾ŁhŠ│Ž┬Ż¼┐ņ╩ųęįą¦╣¹ÅVĖµ×ķų„Ą─ÅVĖµ─Ż╩ĮŪąųą┴╦«öŽ┬ÅVĖµų„─ęųąą▀ØŁĄ─═┤³cŻ¼Č°ĘŪį┌śIäšīė├µėą╩▓├┤Ė─ūāĪŻ

Č°▒╗╝─ėĶ║±═¹Ą─ļŖ╔╠śIäš▒Š╝ŠČ╚GMV═¼▒╚į÷ķL31.5%ų┴1912ā|į¬Ż¼╩š╚ļį÷ķL7.1%Ż¼āHš╝┐éĀI╩š9.7%Ż¼žøÄ┼▐D╗»┬╩┤¾Ė┼×ķ1.11%ĪŻ═¼×ķŽ┬│┴ļŖ╔╠Ą─Ų┤ČÓČÓ2020─ĻžøÄ┼╗»┬╩×ķ3.3%ĪŻ

į┌╚ń║╬ė»└¹▀@╝■╩┬╔ŽŻ¼┐ņ╩ųąĶę¬ū▀ūį╝║Ą─┬ĘĪŻ

02

ķ_š╣ą┬śIäš

┐╔ęį┐┤ĄĮĄ─╩ŪŻ¼┐ņ╩ųš²į┌▓╗öÓĄ─īżšęą┬Ą─į÷ķL³cŻ¼ę╗ĘĮ├µć·└@ūį╝ę╔ńģ^╔·æB╠ß│÷┴╦ą┼╚╬ļŖ╔╠Ż¼┴Ēę╗ĘĮ├µ╝ė╦┘╠Į╦„to bęĢŅlįŲĪŻ

į┌Į±─Ļ╬Õį┬Ą─Ī░ę²┴”┤¾Ģ■Ī▒╔ŽŻ¼┐ņ╩ųīó┐ņ╩ųļŖ╔╠╔²╝ē×ķĪ░┤¾ĖŃą┼╚╬ļŖ╔╠Ż¼┤¾ĖŃ┐ņŲĘ┼ŲŻ¼┤¾ĖŃŲĘ┼ŲŻ¼┤¾ĖŃĘ■äš╔╠Ī▒Ż¼▓ó╠ß│÷īóį┌2022─Ļė├│¼▀^230ā|Ą─┴„┴┐Ę÷│ų500éĆęį╔ŽĄ─┐ņŲĘ┼Ųś╦ŚUĪŻ

ą┼╚╬ļŖ╔╠Ą─Ąūīė▀ē▌ŗ╩Ū╩ņ╚╦ĮøØ·ĪŻ│╠ę╗ą”į┌▒Š╝ŠČ╚śI┐āļŖįÆĢ■╔Ž┼¹┬ČŻ¼┐ņ╩ųŲĮ┼_╗źĻPė├æ¶ī”öĄ└█ėŗęč│¼▀^200ā|ī”Ż¼═¼▒╚į÷ķL66%Ż¼į┬╗Ņė├æ¶╚╦Š∙ĻPūó╚╦öĄę▓└^└m╠ß╔²ų┴300╚╦ęį╔ŽĪŻ

═©▀^ØŌ║±Ą─╔ńģ^Ęšć·Į©┴óĪ░╩ņ╚╦Ī▒ł÷Š░Ż¼Å─Č°═Ļ│╔é„ĮyļŖ╔╠Ī░╚╦šęžøĪ▒ĄĮą┼╚╬ļŖ╔╠Ī░╚╦šę╚╦Ī▒Ą─▐DūāĪŻČ°═©▀^Ę÷│ų┐ņŲĘ┼ŲŻ¼ät┐╔ęįį┌ę╗Č©│╠Č╚╔ŽĮŌøQ░ū┼Ųå╬ārĄ═Ą─å¢Ņ}Ż¼Å─Č°╠ß╔²ļŖ╔╠śI䚥─žøÄ┼▐D╗»┬╩ĪŻ

Ą½å¢Ņ}į┌ė┌ą┼╚╬ĻPŽĄĄ─Ė³ę└┘ćė┌Į╗ęū¾w“×ĪŻ▒M╣▄Į±─Ļ3į┬4╚šŻ¼┐ņ╩ų░l▓╝ĪČ2021┐ņ╩ųļŖ╔╠ą┼ė├Į©įO─ĻČ╚ł¾ĖµĪĘŻ¼ ą┼╚╬ųĖöĄ▒╗╝{╚ļ╔╠╝ę═Ų╦]ŽĄĮyŻ¼Ą½┐╝æ]ĄĮ▀^╚ź┐ņ╩ųų▒▓źÄ¦žøīę┤╬é„│÷┘|┴┐å¢Ņ}Ż¼ę“┤╦─▄ʱ│╔╣”Į©┴ó▀@ĘNą┬╩ņ╚╦ĻPŽĄ▀Ć╩Ūę└┘ćė┌ŲĮ┼_Ą─ų╬└Ē─▄┴”ĪŻ

┴Ēę╗ĘĮ├µŻ¼░ū┼ŲĄĮ┐ņŲĘ┼ŲĄ─╔²╝ē═¼śėąĶę¬Ģrķg┐╝“ׯ¼▓╗ļy═Ų£y▀@īó╩ŪéĆ▌^×ķķLŲ┌Ą─▀^│╠ĪŻÅ─Č■╝ŠČ╚Ą─öĄō■üĒ┐┤Ż¼▒Š╝ŠČ╚┐ņ╩ųļŖ╔╠GMVį÷ķL458ā|Ż¼ų╗×ķ┐ņ╩ųĦüĒ┴╦1.4ā|į¬ĀI╩šį÷┴┐ĪŻ

Į±─Ļ8į┬┐ņ╩ų┼e▐k┴╦ B Č╦ą┬«aŲĘ StreamLake Ą─ŲĘ┼Ų░l▓╝Ģ■Ż¼▀M▄ŖęĢŅlįŲ╩ął÷ĪŻ

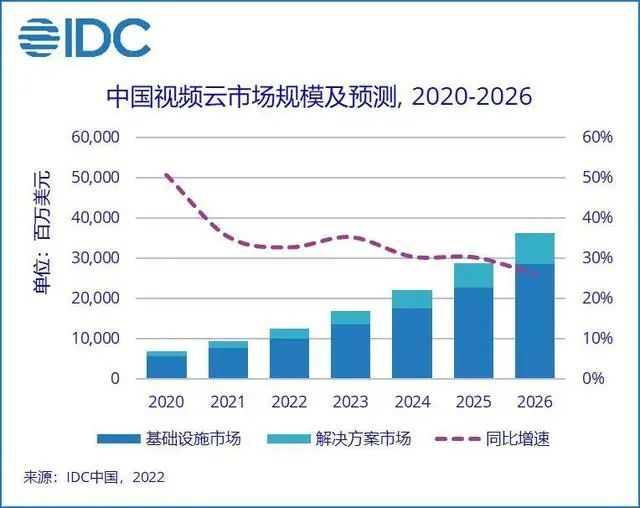

Ė∙ō■IDC░l▓╝Ą─ĪČųąć°ęĢŅlįŲ╩ął÷Ė·█Ö(2021Ž┬░ļ─Ļ)ĪĘł¾Ėµ’@╩ŠŻ¼2021Ž┬░ļ─Ļųąć°ęĢŅlįŲ╩ął÷ęÄ─Ż▀_ĄĮ50.4ā|├└į¬Ż¼═¼▒╚į÷ķL32.7%Ż¼Ž┬░ļ─Ļ═¼▒╚į÷ķLĘųäe▀_ĄĮ32.1%║═35.4%ĪŻŅAėŗ2026─Ļ╩ął÷ęÄ─Ż▀_ĄĮ364ā|├└į¬ĪŻ

┐ņ╩ųĄ─ā×ä▌į┌ė┌StreamLake Ą─žōž¤╚╦ė┌▒∙Ż¼╩ŪśIā╚ų¬├¹Ą─ę¶ęĢŅlŽ╚ąąš▀ĪŻ╦¹Ä¦ŅIĄ─StreamLake łFĻĀčąųŲĄ─├µŽ“ęĢŅlų▒▓ź³c▓źæ¬ė├Ą─įŲČ╦ųŪ─▄ęĢŅl╠Ä└Ē SoC ąŠŲ¼ SL200 ęčĮø┴„Ų¼│╔╣”▓óį┌▀MąąŠĆ╔Žā╚£yĪŻ

Ųõ┤╬┐ņ╩ų▓óø]ėą▀xō±ęįĦīÆū„×ķų„ꬥ─ė»└¹─┐ś╦Ż¼Č°╩Ū▀xō±═©▀^ē║┐s╦ŃʩĦüĒ╩šęµĪŻ

Ą½▒M╣▄╚ń┤╦Ż¼┐╝æ]ĄĮTo BśIäšąĶę¬│ų└m▓╗öÓĄ─čą░l┘YĮ═Č╚ļū„×ķ╗∙ĄAŻ¼Ųš▒ķ┤µį┌ų▄Ų┌▌^ķLĄ─å¢Ņ}Ż¼Č°┐ņ╩ų─┐Ū░ė»└¹ĀŅør▓ó▓╗śĘė^Ż¼ę“┤╦┐ņ╩ų─▄ʱį┌ęĢŅlįŲ╩ął÷šŠĘĆ─_Ė·▀Ć╬┤┐╔ų¬ĪŻ

ę▓Š═╩ŪšfŻ¼Ūę▓╗šōą┬śI䚥─│╔╣”┼cʱŻ¼ļAČ╬ąį│╔╣¹Č╝ąĶę¬ę╗Č©Ą─Ģrķg▓┼─▄“×ūCĪŻ

03

▓╗Ą├▓╗ķLŲ┌ų„┴x

2021─Ļ╔Ž╩ąŪ░Ž”Ż¼├µī”├Į¾wĪ░╠ßå¢╬┤üĒ┤µ┴┐ĖéĀÄŻ¼┐ņ╩ųąĶę¬ū÷║├╩▓├┤Ī▒Ą─Ģr║“Ż¼┐ņ╩ų╩ū▌å═Č┘Y╚╦Īó╬Õį┤┘Y▒Š║Ž╗’╚╦Åłņ│Ą─╗ž┤╩ŪŻ║Ī░╔ńģ^┼c╔·æBĪ▒ĪŻ

Į±─ĻČ■╝ŠČ╚┐ņ╩ų MAUŻ©ŲĮŠ∙į┬╗Ņ▄Sė├æ¶Ż®▀_ 5.86 ā|Ż¼═¼▒╚į÷ķL 15.9%Ż╗DAUŻ©ŲĮŠ∙╚š╗Ņ▄Sė├æ¶Ż®▀_ 3.47 ā|Ż¼═¼▒╚į÷ķL 18.5%Ż¼äōÜv╩Ęą┬Ė▀Ż╗ė├æ¶┐é┴„┴┐═¼▒╚į÷ķL 38.7%Ż¼ę▓äōŽ┬Üv╩Ęą┬Ė▀ĪŻ

Ė∙ō■QuestMobile░l▓╝Ą─ĪČ2022 Z╩└┤·Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼Z╩└┤·ė├æ¶APPį┬Š∙å╬╚š╩╣ė├ĢrķLĄ─Ū░15├¹ųąŻ¼┐ņ╩ųĪó┐ņ╩ųśO╦┘░µāH┤╬ė┌ĪČ═§š▀śsę½ĪĘŻ¼╬╗┴ąĄ┌Č■ĪóĄ┌╚²Ż¼ŅIŽ╚ė┌╬óą┼ĪóČČę¶ĪóBšŠĄ╚ę╗ŽĄ┴ą╔ńĮ╗║═ā╚╚▌«aŲĘĪŻ

┐ņ╩ųĻPė┌╔ńģ^║═╔·æBĄ─╣╩╩┬ęčĮøėąūŃē“ęÄ─ŻĪŻ

Ą½į┌ų▒▓źśIäšĮŁ║ė╚šŽ┬Ż¼į┌ŠĆÅVĖµ│ų└m│ąē║Ż¼ļŖ╔╠śIäš╔ąŪę¤oĘ©╠¶Ų┤¾┴║Ż¼│÷║Ż│ų└m╠ØōpĄ─ŪķørŽ┬Ż¼ę╗ĘĮ├µ┐ņ╩ų╔ąŪę¤oĘ©┐ņ╦┘─├│÷ÅŖėą┴”Ąū┼Ų╚źśŗĮ©ą┬Ą─ūo│Ū║ėŻ¼┴Ēę╗ĘĮ├µŻ¼ą┬śI䚥─│╔ķLę▓ąĶę¬ĢrķgĪŻ

╬┤üĒĖ³ķLĢrķgČ╬Ż¼į┌š¹¾wĮøØ·Ž┬ąąĄ─▒│Š░Ž┬Ż¼┐ņ╩ųę¬├µī”Ą─║«ÜŌĢ■Ė³ųžĪŻ

ģó┐╝üĒį┤Ż║

1ĪóToBąąśIŅ^ŚlŻ║┐ņ╩ų─▄ū÷║├ ToB åß ?

2Īó╩ūŽ»╚╦╬’ė^Ż║╦▐╚A▀Ć╩Ū▓╗ē“║▌

3Īó▒Ē═Ō▒Ē└’Ż║ČČę¶┐ņ╩ųŻ¼ū▀Ž“ā╔śO

4ĪóėąöĄDataVision Ż║┐ņ╩ųĄ─ÅØĄ└ļy│¼▄ć

5Īó╬─š¬ł¾Ż║ČČę¶║═┐ņ╩ųĄ─╦ŃĘ©▓Ņ«É

6Īó╣ŌūėąŪŪ“Ż║┐ņ╩ųė÷ĄĮĶF╣½ļu

░l▒Ēįušō

ĄŪõø | ūóāį