äe▒╗┐ņ╩ųĪ░“_Ī▒┴╦

┐ņ╩ų┘Ź╔Ž╩ąĪ░Ą┌ę╗═░ĮĪ▒║¾Ż¼║▄ČÓ╚╦š²ųžą┬īÅęĢ▀@ų╗Ī░Č╠ęĢŅlĄ┌ę╗╣╔Ī▒ĪŻ

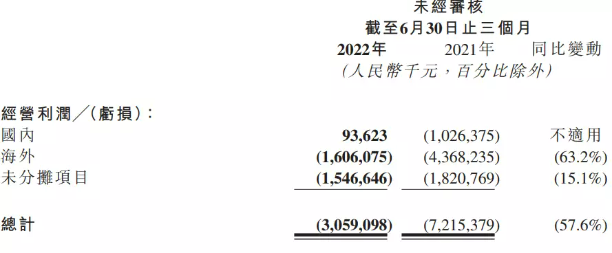

8 į┬ 23 ╚šĖ█╣╔▒P║¾Ż¼┐ņ╩ų░l▓╝ 2022 ─ĻĄ┌Č■╝ŠČ╚śI┐āŻ║ĀI╩š 216.95 ā|į¬Ż¼═¼▒╚į÷ķL 13.4%Ż╗ā¶╠Øōp 31.76 ā|į¬Ż©š{š¹║¾ā¶╠Øōp 13.1 ā|į¬Ż®Ż¼╠Øōp┬╩×ķ 14.6%Ż¼ā¶╠Øōp╝░╠Øōp┬╩ęč▀B└m╚²éĆ╝ŠČ╚┤¾Ę∙╩ššŁĪŻ

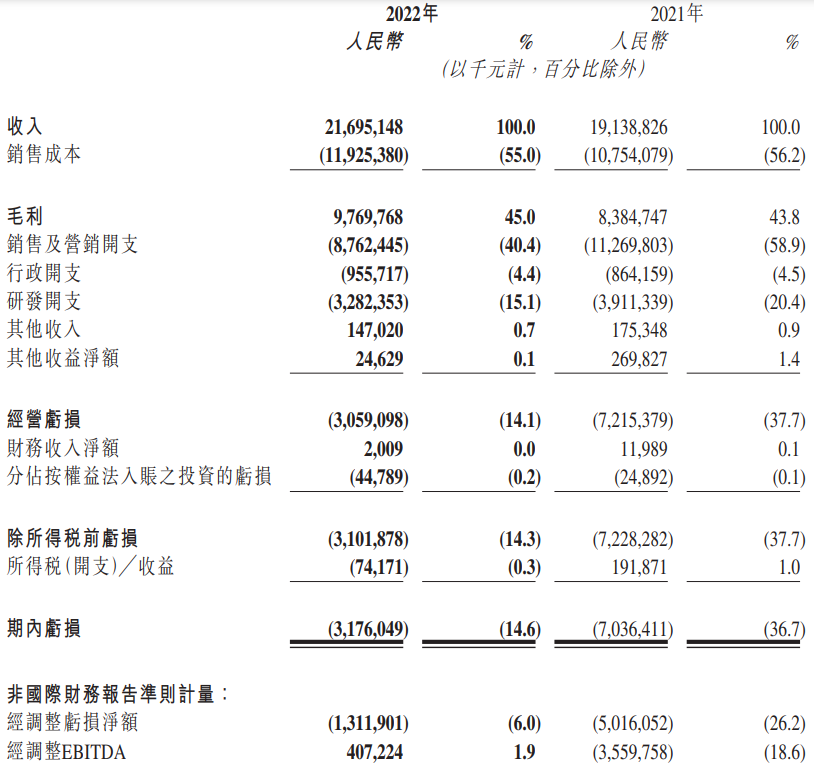

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2022Q2 ┐ņ╩ųć°ā╚śIäš╠ßŪ░ā╔éĆ╝ŠČ╚īŹ¼Få╬╝Šė»└¹Ż¼ĮøĀI└¹ØÖ▀_ 9362.3 ╚fį¬Ż╗┤╦═ŌŻ¼├½└¹┬╩═¼▒╚Å─ 43.8% ╠ß╔²ų┴ 45%Ż¼š{š¹║¾Ą─ EBITDAŻ©ČÉŽóš█┼f╝░öéõNŪ░└¹ØÖŻ®▀_ 4.07 ā|į¬Ż¼╩Ūūį 2020Q4 ęįüĒįōųĖś╦╩ū┤╬▐Dš²ĪŻ

žöł¾Ą─ A ├µŻ¼▀@╩Ūę╗Ę▌│¼│Ż░lō]ĪóöĄō■Ž“║├Ą─Ī░│╔┐āå╬Ī▒Ż¼ę“┤╦ėą╚╦æ“ĘQ┐ņ╩ų╩ŪĪ░ TMT ░ÕēKūŅņn¹ÉĄ─▒Ē¼FŻ¼┐░ĘQĪ«ųąžż╣╔Ī»ų«═§Ī▒Ż╗Ą½žöł¾Ą─ B ├µŻ¼─Ń║▄ļyĮŌßīŪÕŻ¼2022Q2 ć°ā╚╝ŠČ╚ė»└¹ĄĮĄū╩Ūį┌ąŃė»└¹▀Ć╩ŪĪ░ąŃžö╝╝Ī▒Ż┐

01

┐ņ╩ųė»└¹Ż┐äe▒╗╗ŻūĪ┴╦

╩┬īŹ╔ŽŻ¼╝ÜŠ┐┐ņ╩ų 2022Q2 žöł¾Ģ■░l¼FŻ¼Ųõ▓ó╬┤īŹ¼Fšµš²Ą─ė»└¹Ī¬Ī¬┐ņ╩ųų╗▓╗▀^ė├ā╔éĆ╝╝Ū╔Ż¼═Ļ│╔┴╦žöł¾╔ŽĄ─ć°ā╚╝ŠČ╚ė»└¹ĪŻ

Ą┌ę╗éĆ╝╝Ū╔Ż¼┐ņ╩ų╩ū┤╬į┌śI┐āł¾Ėµųąīóć°ā╚┼c║Ż═ŌĮøĀIŪķørĘųķ_š╣╩ŠĪŻ

Į³ā╔─ĻŻ¼║Ż═ŌśIäšę╗ų▒╩Ū┐ņ╩ų¤²ÕXūŅģ¢║”Ą─śI䚯¼┐ņ╩ų CEO │╠ę╗ą”┐┌ųąĪ░│÷║Ż╬Õ─Ļųą│╔┐āūŅ║├Ī▒Ą─ 2021 ─Ļ¤²Ą¶│¼ 120 ā|į¬Ż╗┤╦┤╬žöł¾ųą┐ņ╩ų▀xō±īóć°ā╚═ŌśIäšę╗▓×ķČ■┼¹┬ČŻ¼ļm▀Mę╗▓Į▒Ē├„┐ņ╩ųų„ę¬╠ØōpüĒūį║Ż═ŌśI䚯¼Ą½į┌└ĒĮŌ┐ņ╩ųšµīŹĮøĀIĀŅørĢrĢ■ČÓ└@ę╗éĆÅØĪŻ

Ą┌Č■éĆ╝╝Ū╔Ż¼╬┤ĘųöéĒŚ─┐ę╔įŲĪŻ

å¢Ņ}▀Ćį┌ė┌Ż¼┐ņ╩ų 2022 ╔Ž░ļ─Ļ╚įėą 38 ā|į¬╬┤ĘųöéĒŚ─┐Ż¼╝╚╚╗┐ņ╩ų▀xō±ć°ā╚═Ōė»╠ØĘųķ_┼¹┬ČŻ¼─Ū×ķ║╬▓╗─▄ī”ššć°ā╚═ŌśIäšĀI╩šĪó╚╦åTęÄ─Ż░┤▒╚└²Ż©ć°ā╚ĀI╩š 426.1 ā|Ż¼ć°═ŌĀI╩š 1.5 ā|Ż¼ā╔š▀▒╚ųĄ╝s 300:1Ż®īó▀@▓┐Ęų│╔▒ŠĘųöéĄĮć°ā╚┼c║Ż═ŌśIäš╔Ž─žŻ┐

│²┤╦ų«═ŌŻ¼┐ņ╩ųžöł¾ųąĮøš{š¹║¾ EBITDA ╩ū┤╬ė»└¹ 4.07 ā|į¬ę▓ŅHųĄĄ├═µ╬ČĪŻ

╗óąß├Ņ═ČīŻÖ┌╬─š┬į°Ęų╬÷ųĖ│÷Ż¼GAAPŻ©═©ė├Ģ■ėŗ£╩ätŻ®║═ NON-GAAPŻ©ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ätŻ®ų«ķgĄ─▓Ņ«ÉŻ¼ūŅ│ŻęŖĄ─ė╔ā╔▓┐Ęųśŗ│╔Ż║ę╗╩Ūę╗┤╬ąįōp굯¼░³└©┘Y«a╠Äų├╩šęµĪó┘Y«a£pųĄęį╝░═Č┘Y╩šęµĄ╚Ą╚Ż¼▀@ą®ĒŚ─┐Š∙┼cĮøĀIśI䚤oĻPĪó▓╗┐╔│ų└mŻ¼ę“┤╦╠▐│²ę╗┤╬ąįōpęµė░Ēæ─▄Ė³šµīŹĘ┤ė││÷╣½╦ŠĮøĀIĀŅørŻ╗Č■╩ŪĘŪ¼FĮōp굯¼░³║¼╣╔ÖÓ╝żäŅ┘Mė├Īó┘Y«aš█┼f║═öéõNĪŻ

░┤šš┐ņ╩ų┤╦Ū░Ą─ĮøĀIŪķørŻ¼ę¬į┌ 2022Q2 īŹ¼Fć°ā╚ĮøĀI└¹ØÖ╝░ EBITDA ▐Dš²╔ąėąę╗Č╬ŠÓļxŻ¼Ą½╣½╦Šę└ō■ūį╔ĒŪķørš{š¹║¾Ą─žöł¾öĄō■¤oę╔─▄Ė³┐ņ▀_│╔▀@ę╗─┐ś╦ĪŻ

žöł¾’@╩ŠŻ¼┐ņ╩ų 2022Q2 ā¶╠Øōp 31.76 ā|į¬Ż¼Įøš{š¹ EBITDA ×ķ 4.07 ā|į¬Ż¼š{š¹Ū░║¾▓ŅŅ~╝s×ķ 35.83 ā|į¬Ż¼ų„ę¬░³└©╣╔ÖÓ╝żäŅĪó┘Y«aš█┼f║═¤oą╬┘Y«aöéõNĪŻŲõųąŻ¼┐ņ╩ų 2022Q2 ╣╔ÖÓ╝żäŅĖ▀▀_ 17.18 ā|į¬Ī¬Ī¬ė╔┤╦▓╗ļy┐┤│÷Ż¼┐ņ╩ų NON-GAAP ╠▐│²║▄┤¾ę╗▓┐Ęų╩Ū╣╔ÖÓ╝żäŅĪŻ

ę¬ų¬Ą└Ż¼╗ź┬ōŠW╣½╦ŠĮøĀI▀^│╠ųą╣╔ÖÓ╝żäŅ╩ŪąĮ│Ļ¾wŽĄ▓╗┐╔ĘųĖŅĪóŪęĘŪ│ŻäéąįĄ─╚╦┴”│╔▒ŠĪŻ╝┤▒ŃŲõī┘ė┌ī”╣½╦Šā¶└¹ØÖ«a╔·ė░ĒæĄ─ę╗ĒŚĘŪ¼FĮĒŚ─┐Ż¼Ą½╣╔ÖÓ╝żäŅ¤ošōė├ū„Ė▀╣▄╝żäŅ▀Ć╩ŪåT╣żä┌äėų¦ĖČŻ¼Č╝╩Ū×ķ┴╦“īäė╣½╦Š╩š╚ļį÷ķLĪ¬Ī¬╚ń╣¹╠▐│²╣╔ÖÓ╝żäŅ┘Mė├Ż¼Ģ■«a╔·╩š╚ļ║═┘Mė├▓╗Ųź┼õĄ─¼FŽ¾ĪŻ

«ö╚╗Ż¼“vėŹĪó░ó└’Ą╚╣½╦Šę▓Ģ■į┌ NON-GAAPŽ┬╠▐│²╣╔ÖÓ╝żäŅŻ¼▀MČ°ė░Ēæė»└¹▓©äėŻ╗Ą½┐ņ╩ų╔ą╠Äė┌╠Øōpų«ųąŻ¼ NON-GAAP ╠▐│²╣╔ÖÓ╝żäŅätų▒ĮėøQČ©ė»╠ØŻ¼┤µį┌┘|Ą─ūā╗»ĪŻ

┤╦═ŌŻ¼┐ņ╩ųū„×ķę╗╝ęā╚╚▌ŲĮ┼_Ż¼Q2 ▀Ć╠▐│²┴╦ 16.65 ā|į¬╩╣ė├ÖÓ┘Y«aš█┼f╝░ 6600 ╚fį¬¤oą╬┘Y«aöéõN▓┼├ŃÅŖīŹ¼FĮøĀI└¹ØÖĪóEBITDA ļp▐Dš²Ż¼▀@├┤ū÷Ą─ęŌ┴xėąČÓ┤¾─žŻ┐É█Ųµ╦ć╚ń╣¹╠▐│²░µÖÓöéõN│╔▒ŠŻ¼ė»└¹─▄┴”╔§ų┴─▄µŪ├└├®┼_ĪŻ

┐ņ╩ųžöł¾ų«╦∙ęįĢ■ėą╔Ž╩÷▓┘ū„Ż¼║▄┤¾│╠Č╚╔Žį┤ė┌┤╦Ū░╣½╦Šę╗ų▒«ŗĄ─╩ŪĪ░¤²ÕXōQį÷ķLĪóæ┬į╠ØōpōQ╬┤üĒĪ▒ Ą─éź┤¾╦{łDŻ╗╚╗Č°Ż¼ļSų°┐ņ╩ų╣╔āräĪ┴ęš╩ÄŻ¼╩ął÷ī”Ųõ╣└ųĄ▀ē▌ŗęčŪ─╚╗░l╔·ūā╗»Ī¬Ī¬┘Y▒Šø]ėą─═ą─į┘╚ź┬ĀĪ░¤²ÕXōQį÷ķLĪóæ┬į╠ØōpōQ╬┤üĒĪ▒Ą─╣╩╩┬Ż¼▐DČ°Ė³ĻPūóŲĮ┼_ĄĮĄū║╬Ģr─▄ē“┼ż╠Ø×ķė»ĪóīŹ¼Fė»└¹ĪŻ

╦∙ęįŻ¼æ“äĪąįĄ─ę╗─╗│÷¼F┴╦Ī¬Ī¬2021 ─Ļ┐ņ╩ų╝ł├µ╠Øōp▀Ć│¼ 780 ā|Īó╩ŪĖ▀ŠėĪČžöĖ╗ĪĘųąć° 500 ÅŖ╠Øōp╣½╦Š┼┼ąą░±░±╩ūŻ¼ģsį┌ 2022Q2 ╠ßŪ░ā╔éĆ╝ŠČ╚īŹ¼Fć°ā╚śIäš╝ŠČ╚ė»└¹ĪŻ

«ö╚╗Ż¼ę▓ę¬┐┤ĄĮ┐ņ╩ųĪ░ĮĄ▒Šį÷ą¦Ī▒│╔ą¦┤_īŹį┌ųØu’@¼FĪ¬Ī¬ 2022Q2Ż¼┐ņ╩ų╩ął÷ĀIõN┘Mė├ 87.62 ā|į¬Ż¼═¼▒╚£p╔┘ 22.25%Ż¼ŪęĀIõN┘Mė├ęč▀B└m╬ÕéĆ╝ŠČ╚Łh▒╚£p╔┘Ż╗┤╦═ŌŻ¼┐ņ╩ųåT╣żĖŻ└¹ķ_ų¦ę▓Å─ 2021Q2 Ą─ 57 ā|į¬ĮĄų┴ 49 ā|į¬ĪŻ

02

┐ņ╩ųĪ░╚²±{±R▄ćĪ▒┼▄ŲüĒ┴╦Ż┐

└Ēąį┐┤┤²┐ņ╩ų╝ŠČ╚ė»└¹Ą─Ī░║¼Į┴┐Ī▒Ż¼▀Ć┐╔ęįÅ─ų¦ō╬ŲõĀI╩šĄ─ŠĆ╔ŽĀIõNĘ■äšĪóų▒▓ź╝░Ųõ╦¹Ę■䚯©░³║¼ļŖ╔╠Ż®įō╝ŠČ╚▒Ē¼FüĒ“×ūCĪŻ

1.ÅVĖµ

╩ūŽ╚Ż¼┐ņ╩ų 2022Q2 į┌ŠĆĀIõNĘ■äš╩š╚ļ 110 ā|į¬Ż¼ĀI╩šš╝▒╚▀_ 50.7%Ż¼ę└┼f╩ŪŲõ║╦ą─╩š╚ļüĒį┤ĪŻĄ½ę▓æ¬įōūóęŌĄĮŻ¼įōśIäš┤╦Ū░ę╗ų▒▒Ż│ųĖ▀╦┘į÷ķLæBä▌Ż¼2021Q2 ═¼▒╚į÷╦┘▀_ 156.2%Ż¼2022Q2 ═¼▒╚į÷ķLāH 10.42%Ż¼Łh▒╚╔§ų┴žōį÷ķLŻ¼ī¦ų┬ 2022Q2 │╔×ķ┐ņ╩ų╔Ž╩ąęįüĒ╝ŠČ╚ĀI╩šį÷╦┘ūŅĄ═ĪŻ

╩┬īŹ╔ŽŻ¼2021 Ž┬░ļ─ĻęįüĒŻ¼į┌ŠĆĮ╠ė²Īóė╬æ“ĪóĮ╚┌Ą╚śI䚥─ÅVĖµ═ČĘ┼į┌▒O╣▄’L▒®ųą┤¾Ę∙╬«┐sŻ¼š¹éĆ╗ź┬ōŠWŠĆ╔ŽÅVĖµśIäšČ╝╩▄ĄĮ▓╗═¼│╠Č╚ø_ō¶Ī¬Ī¬▀B“vėŹ 2022Q2 ÅVĖµ╩š╚ļČ╝Ž┬ĮĄ┴╦ 18%Ż╗▓╗▀^Ż¼“vėŹ║¾ĘĮ▒PŠßų°╔ą╬┤░l┴”Ą─╬óą┼╔·æBŻ¼ąĪ│╠ą“Īó┼¾ėč╚”ÅVĖµĪóęĢŅl╠¢ÅVĖµŠ∙╠N▓žų°Š▐┤¾Øō─▄Ż¼─▄ĦüĒ▓╗╚▌ąĪėUĄ─į÷┴┐Ż¼▀@ī”Ųõ╦¹╚╦Č°čį¤oę╔╩ŪéĆĪ░ē─Ž¹ŽóĪ▒ĪŻ

┴Ēę╗ĘĮ├µŻ¼ę▀ŪķĮo║Ļė^ĮøØ·Ą─╗ųÅ═ĦüĒ┴╦Ė³ČÓ▓╗┤_Č©Ż¼ÅVĖµų„ŅA╦Ńę▓ūāĄ├Ė³▒Ż╩žŻ¼╗ź┬ōŠW╣½╦ŠÅVĖµ╩š╚ļ═¼▒╚į÷╦┘ę▓Å─╚²į┬ųąč«ķ_╩╝│÷¼FĘ┼ŠÅŻ¼Ųõė░Ēæų„ę¬Ęų×ķā╔ĘĮ├µŻ║

ā╚裣hļŖ╔╠ÅVĖµŻ║╬’┴„Īóé}ā”╝░╔·«aĄ╚ę▀Ūķ╣▄┐žŽ▐ųŲŻ¼ļŖ╔╠╔╠╝ęķ_▓źĪóõN╩█║═┬─╝sŁh╣ØČ╝Ģ■ų▒Įė╩▄ĄĮė░ĒæŻ¼ā╚裣hļŖ╔╠ÅVĖµ┼cļŖ╔╠õN╩█ėąĖ▀Č╚ĻP┬ōČ╚Ż¼├µ┼Rų°┼cļŖ╔╠ GMV ŅÉ╦Ų│╠Č╚Ą─į÷ķLĘ┼ŠÅŻ╗

═Ō裣hÅVĖµŻ║═Ō裣hÅVĖµų„╩▄║Ļė^═Ō▓┐ŁhŠ│ė░ĒæĖ³ų▒ĮėŻ¼╦∙╔µ╝░Ą─ąąśIĖ³ÅVŻ¼░³└©║▄ČÓśIäšį┌ŠĆŽ┬Ą─ÅVĖµų„Ż¼▀@śėŁhŠ│Ž┬ÅVĖµų„ī”▐D╗»ę¬Ū¾Ģ■Ė³┐┴┐╠ĪŻ

▓╗▀^Ż¼░¼╚ū╔įā 2021 ─Ļ 9 į┬▀MąąĄ─ę╗ĒŚš{▓ķ’@╩ŠŻ¼53% ÅVĖµų„į┌▀^╚źę╗─Ļį÷╝ėČ╠ęĢŅlŲĮ┼_╔ŽÅVĖµŅA╦ŃŻ╗55% ÅVĖµų„į┌▀^╚źę╗─Ļį÷╝ėā╚╚▌ÅVĖµ═ČĘ┼ŅA╦ŃĪŻ

ę╗╬╗ŲĘ┼Ų╔╠Ž“╗óąß▒Ē╩ŠŻ¼Ī░╩ūŽ╚Ż¼ŲĘ┼Ų┤╦Ū░═ČķLęĢŅlų▓╚ļę¬└ĒĮŌ║═Įė╩▄▓╗═¼Ą─║╦╦ŃÖCųŲŻ¼Ą½Č╠ęĢŅl┼cķLęĢŅlĪóų▒▓ź▓╗ę╗śėŻ╗Ųõ┤╬Ż¼Č╠ęĢŅlų▒▓źū÷═Ļęį║¾Ż¼├┐éĆå╬¬ÜČ╠ęĢŅlČ╝╩ŪĖ▀╣ŌĢr┐╠Ż¼▓ó─▄īó┴„┴┐Ųž╣ŌöU┤¾╗»Ż¼ę“×ķė├æ¶Č╝Ž▓Üg┐┤Š½▓╩╦▓ķgŻ¼«aŲĘĄ─Ųž╣ŌĪóŲĘ┼ŲĄ─Ųž╣Ō┤╬öĄĢ■▀hĖ▀ė┌įŁüĒī”ė┌ķLęĢŅlĄ─ŲĘ┼Ųų▓╚ļĪŻĪ▒

ørŪęŻ¼Ą┌╚²ĘĮöĄō■’@╩ŠŻ¼┼cČČę¶ 10% ęį╔ŽÅVĖµ╝ė▌d┬╩ŽÓ▒╚Ż¼┐ņ╩ųŻ©ĮėĮ³ 7% Ż®Ą─ÅVĖµ╝ė▌d┬╩╚įėą▓╗ąĪĄ─╔Ž╔²┐šķgĪ¬Ī¬«ģŠ╣Ż¼ūį 2021Q3 ┐ņ╩ųśI┐ā│÷¼F╣š³cų«║¾Ż¼╔╠śI╗»ßīĘ┼Īóė»└¹ŅAŲ┌Ė─╔ŲČ╝Ž“ų°ĘeśOĄ─ę╗├µ░lš╣ĪŻ

2.ų▒▓ź

ŅH×ķęŌ═ŌĄ─╩ŪŻ¼┐ņ╩ųų▒▓źśIäšĮø▀^┤╦Ū░ČÓéĆ╝ŠČ╚Ą─žōį÷ķL║¾ 2022Q2 ķ_╩╝░l┴”Ż¼ĀI╩š 86 ā|į¬Ż¼═¼▒╚į÷╝ė 19.1% Ż¼Łh▒╚į÷ķL 13.4%Ż¼ĀI╩šš╝▒╚×ķ 39.5%ĪŻ

Ą½┼cų«ī”æ¬Ż¼2022Q2 ┐ņ╩ų╩š╚ļĘų│╔ 67.24 ā|Ż¼▀@▓┐Ęų┘Mė├ų„ę¬Å─ų▒▓ź╩š╚ļŻ© 85 ā|Ż®ĪóŲõ╦¹Ę■䚯© 21 ā|Ż®Ž“═Ō│ķŻ¼Ū╔║ŽĄ─╩Ūįō╝ŠČ╚ų▒▓ź╩š╚ļÅ─ 72 ā|Øqų┴ 86 ā|Ż¼Ą½Ęų│╔│╔▒Šę▓Å─ 53 ā|Øqų┴ 67.24 ā|Ī¬Ī¬Ą╚ė┌šfŻ¼ų▒▓ź└ŁäėĄ─ĀI╩š┼cĘų│╔│╔▒Šį÷╝ėäé║├│ųŲĮŻ¼─Ūļy├Ōūī╚╦┘|ę╔ų▒▓źśIäšūŅĮK╩Ūį┌×ķĪ░ų„▓źū÷╝▐ę┬Ī▒ĪŻ

╔§ų┴Ż¼ų▒▓źśI䚥─▓╗┤_Č©ąįį┌ė┌Ż¼2022 ─Ļ 3~4 į┬ÅVļŖ┐éŠųĄ╚▓┐ķT╣½▓╝ČÓĒŚČ╠ęĢŅlų▒▓źąąśIŽÓĻPš■▓▀Ż¼╩ął÷ō·æn╬┤│╔─Ļ▒Żūo║═ė╬æ“ų▒▓ź▒O╣▄Ģ■╩╣┐ņ╩ųų▒▓źśIäš╩▄ĄĮė░ĒæŻ¼░³└©╚A╠®ĪóšŃ╔╠Īó╣Ō┤¾į┌ā╚Ą─ų„┴„╚»╔╠Ż¼Č╝Įo┴╦ų▒▓ź┤“┘pęį├┐─Ļ╝s 10% Ūę▀f£pĄ─ŅAŲ┌į÷ķL╦┘Č╚ĪŻ

▓╗▀^Ż¼ė▓Ä┼Ą─┴Ēę╗├µŻ¼▒O╣▄ī”ė┌Ī░┤“┘p░±å╬Ī▒ĪóĪ░Ė▀ĘÕĢrČ╬ PK Ī▒Ą╚╣”─▄Ą─ęÄĘČĖ³ČÓ╩ŪŽŻ═¹£p╔┘ī”┤“┘pĄ─▀^Č╚ę²ī¦ĪŻę╗Ą®ßśī”ā╚╚▌ŲĮ┼_Ą─╬┤│╔─Ļ╚╦▒ŻūoĪóų▒▓ź▒O╣▄▀M╚ļą┬│ŻæBŻ¼┐ņ╩ų═Ļ╚½─▄ęįų▒▓ź×ķ▌d¾w“īäėŲõ╦¹śI䚥─į÷ķLŻ¼▒╚╚ńļŖ╔╠Īó┐ņšą╣żČ╝┐╔ęį╝▐Įėį┌ų▒▓źĄ─╔╠śI─Ż╩Į╔ŽĪŻ

3.ļŖ╔╠

┼cŪ░ā╔┤¾śI䚎Ó▒╚Ż¼ļŖ╔╠śI䚥─░lė²╔į’@ŠÅ┬²ĪŻ2022Q2 Ųõ╦¹Ę■䚯©░³└©ļŖ╔╠Ż®╩š╚ļ×ķ 21 ā|į¬Ż¼═¼Ų┌į÷ķLāH 7.1%Ż¼į÷╦┘ĮĄų┴éĆ╬╗öĄŻ¼äōŽ┬Üv╩Ęą┬Ą═Ī¬Ī¬ę¬ų¬Ą└Ż¼▀@╩Ūį┌┐ņ╩ų GMVŻ©ļŖ╔╠Į╗ęū┐éŅ~Ż®═¼▒╚į÷ķL 31.5% ų┴ 1912 ā|į¬Ą─ŪķørŽ┬Ż¼ļŖ╔╠ĀI╩šš╝▒╚╚įį┌Ž┬ĮĄĪŻ

ų┴╔┘Å─é╚├µšf├„Ż¼GMV ī”┐ņ╩ųļŖ╔╠ĀI╩š└ŁäėĘŪ│ŻėąŽ▐Ż¼ļŖ╔╠žøÄ┼╗»┬╩ĪóŲĮ┼_│ķé“ę└┼f╠Äė┌Ą═╬╗ĪŻī”┤╦Ż¼ėąĮėĮ³┐ņ╩ųā╚▓┐╚╦╩┐ĖµįV╗óąßŻ¼Ī░ėąę╗³c▒╗║÷┬į┴╦Ż¼┐ņ╩ų▓┐Ęųā╚裣hļŖ╔╠ÅVĖµŲõīŹę▓╦Ń╚ļ┴╦į┌ŠĆĀIõNĘ■äšĪ▒Ī¬Ī¬▀@▒Ń─▄ĮŌßī×ķ║╬┐ņ╩ųļŖ╔╠ GMV ┼▄│÷┴╦ę╗ŚlČĖŪ═į÷ķLŪ·ŠĆŻ¼Ą½Ųõī”ļŖ╔╠ĀI╩š└Ł╔²ģs▓╗├„’@ĪŻ

▓╗▀^Ż¼žöł¾ļŖįÆĢ■╔Ž│╠ę╗ą”═Ė┬ČŻ¼┐ņ╩ųĮ±─ĻėŗäØ▓╝Šų 100 éĆ«aśIĦŻ¼╔Ž░ļ─Ļęč═Ļ│╔│¼ 50%Ż¼Ė▓╔w╩«ÄūéĆąąśIŻ╗2022Q2 į┬Č╚┐ņõNŲĘ┼Ų╔╠╝ęöĄ═¼▒╚į÷ķL│¼ 200%Ż¼Ī░Ųõųą─│ć°ļHų¬├¹├└ŖyŲĘ┼Ų╚ļ±v╩ū╝ŠČ╚Ż¼īŹ¼Fį┬Š∙ GMV ŲŲ 2 ā|Ż╗616 ┘Å╬’╣ØŲ┌ķgŻ¼ŲĘ┼Ų GMV ═¼▒╚į÷ķL│¼ 5 ▒ČĪŻĪ▒

Ēśų°│╠ę╗ą”Ą─öó╩┬Ż¼ęĢŅl╗»Īóų▒▓ź╗»¤oę╔š²Ä═ų·ė├æ¶Ė³║├┴╦ĮŌĖ³šµīŹĪóĖ³╔·äėĄ─╔╠ŲĘĪ¬Ī¬Å─░ū┼ŲĄĮ┐ņŲĘ┼ŲŻ©Ė▀ąįār▒╚Ą─ą┬┼dŲĘ┼ŲŻ®Ż¼┐ņ╩ųš²═©▀^Ę÷│ųąĪ╬ó╔╠╝ęĄ─ūįėąŲĘ┼ŲĪó┴”═Ųąįār▒╚┼cČČę¶ļŖ╔╠▓Ņ«É╗»ĖéĀÄĪŻ

ørŪęŻ¼ļŖ╔╠ų╗╩Ūę╗éĆķ_╩╝Ż¼┐ņšą╣żĪóĘ┐Ąž«aĄ╚ŅIė“śIäšę▓į┌┬²┬²▒╗ęĢŅl╗»Ī░Ė─įņĪ▒ĪŻęįĪ░┐ņšą╣żĪ▒×ķ└²Ż¼2022Q2 žöł¾’@╩ŠŻ¼įōśIäšį┬╗Ņ▄Sė├æ¶ęÄ─Żęč▀_ 2.5 ā|Ż¼Łh▒╚į÷ķL 90%Ż¼ŪęŲĮ┼_ęč┼c│¼ 10 ╚f╝ęŲ¾śI▀_│╔║Žū„Ī¬Ī¬ę¬ų¬Ą└Ż¼┤╦Ū░╩ął÷š{čąöĄō■’@╩ŠŻ¼╬ęć°é„Įy╦{ŅI╩ął÷ä┌äė┴”ęÄ─Ż▓┼ 4 ā|╔ŽŽ┬ĪŻ

▓╗▀^Ż¼Ī░╝ęūÕ─Ż╩ĮĪ▒ļm╚╗“×ūC┴╦┐ņ╩ų╦Įė“ä▌─▄ĦüĒĄ─ĖéĀÄā×ä▌Ż¼īóā╚╚▌Īó└ŽĶFĪó╔·ęŌśŗ│╔┴╦ę╗éĆūįŪóĄ─╔╠śIķ]ŁhŻ©ā╚╚▌│ąĮė╚╦Ė±╗»Ą─▌d¾wĪó└ŽĶFĦüĒÅŖą┼╚╬┼cĖ▀š│ąįĪóĮ╗ęū│┴ĄĒ╔╠śIārųĄŻ®Ż╗Ą½╩┬īŹūC├„Ż¼┐ņ╩ųŅ^▓┐ų„▓źÄ¦žøĪ░ĘŁ▄ćĪ▒▓╗āHĢ■ė░ĒæŲõéĆ╚╦ą┼ūuę▓Ģ■▀B└█ŲĮ┼_Ą─┐┌▒«Ż¼Ė∙╔Žät╩Ū┤ųĘ┼į÷ķL▓▀┬įŽ┬Ą─ŲĮ┼_ų╬└Ē╬ŻÖCĪŻ

03

┐ņ╩ų╗∙▒Š▒PĘĆ┴╦å߯┐

╦ūįÆšfŻ¼ŲĮ┼_╗∙▒Š▒PĘĆ▓╗ĘĆŻ¼ė├æ¶╔·æBüĒČĄĄūĪŻ

Å─ė├æ¶öĄō■üĒ┐┤Ż¼2022Q2 ┐ņ╩ų MAUŻ©ŲĮŠ∙į┬╗Ņ▄Sė├æ¶Ż®▀_ 5.86 ā|Ż¼═¼▒╚į÷ķL 15.9%Ż╗DAUŻ©ŲĮŠ∙╚š╗Ņ▄Sė├æ¶Ż®▀_ 3.47 ā|Ż¼═¼▒╚į÷ķL 18.5%Ż¼äōÜv╩Ęą┬Ė▀Ż╗ė├æ¶┐é┴„┴┐═¼▒╚į÷ķL 38.7%Ż¼ę▓äōŽ┬Üv╩Ęą┬Ė▀ĪŻ

▀@ĮMöĄō■▒│║¾Ż¼DAU į÷╦┘│¼ MAU į÷╦┘Ī¬Ī¬šf├„ MAU ┤µ┴┐╩▄ĄĮ▀\ĀI▓▀┬įĄ─ė░Ēæ▀MČ°▐D╗»×ķ DAU ┌ģä▌├„’@ĪŻ

╗óąß¬Ü╝ę½@ŽżŻ¼ų▄Į▄éÉų▒▓ź«öų▄Ż© 7 į┬ 7 ╚š ~ 7 į┬ 12 ╚šŻ®Ä¦äė┐ņ╩ų╚šŠ∙ DAU Łh▒╚╔Žų▄į÷ķL 1.8%ĪŻļm╚╗¤oĘ©▓Ęųų▄Į▄éÉĦüĒĄ─īŹļHį÷ķL╩šęµŻ¼Ą½┐ņ╩ųöĄō■▓©äėŲ┌ķg┤¾╩┬╝■ŲõīŹŠ═╩Ūų▄Į▄éÉŻ¼╦∙ęįÅ─įōĮMöĄō■┐┤Ż¼ų▄Į▄éÉĦüĒĄ─╩šęµĘŪ│Ż┐╔ė^ĪŻ

─┐Ū░┐ņ╩ųęčĮø║×╝s│╔²łĪóų▄Į▄éÉĪóŚŅāńĪó³SūėĒwĪóĄŽ¹É¤ß░═Īó╔““vĪóĢr┤·╔┘─ĻłFĄ╚Ņ^▓┐╦ć╚╦Ż¼Įžų┴2022 ─Ļ 6 į┬Ż¼šŠā╚╣▓ėą 2000+ ├¹╦ć╚╦╚ļ±vĪŻ

ī”┤╦Ż¼┐ņ╩ųŖ╩śĘ░ÕēKžōž¤╚╦ī”╗óąß▒Ē╩ŠŻ¼Ī░Å─ā╚╚▌ĮŪČ╚üĒšfŻ¼┐ņ╩ųī”├„ąŪ▀xō±Š∙╗∙ė┌ŲõšµīŹė┌╗źäėĄ─Ī«═¼ę╗ś╦£╩Ī»Ż╗Å─▀\ĀIĮŪČ╚üĒšfŻ¼▓▀┬įĢ■ėą╦∙▓Ņ«ÉŻ¼Ģ■ßśī”├„ąŪ╠ž³c╝░ąĶŪ¾Ī«Č©ųŲ╗»Ī»ĪŻĪ▒

┤╦═ŌŻ¼2022Q2 ł¾ĖµŲ┌ā╚Ż¼┐ņ╩ų╚š╗Ņ▄Sė├æ¶╚šŠ∙╩╣ė├ĢrķL▀_ 125.2 ĘųńŖŻ¼ė├涚│ąįęč╚╗¾w¼F│÷Ųõį┌Č╠ęĢŅl┘ÉĄ└Ą─Ņ^▓┐ā×ä▌Ī¬Ī¬Įžų╣ 2022Q2Ż¼┐ņ╩ųæ¬ė├Ą─╗ź┬ōė├æ¶ī”öĄ└█ėŗ│¼▀^ 200 ā|ī”Ż¼═¼▒╚į÷ķL 58.7%Ż╗┐ņ╩ųā╚▓┐ßśī”äōū„Č╦ĮyėŗęÓ’@╩ŠŻ¼ūį 2016 ─Ļ░l▓╝ū„ŲĘ╗Ņ▄Sų┴Į±Ą─äōū„š▀ųąŻ║╚fĘ█äōū„š▀▒╚└²│¼ 70%Ż¼╩«╚fĘ█äōū„š▀▒╚└²│¼ 80%Ż¼░┘╚fĘ█äōū„š▀▒╚└²▀_ 94%ĪŻ

ę╗ĘĮ├µŻ¼┐ņ╩ų 2021 Ž┬░ļ─ĻÅ─Ī░┬Ü─▄ųŲĪ▒▐DŽ“Ī░╩┬śI▓┐ųŲĪ▒ų┴Į±Ż¼š²ūį╔ŽČ°Ž┬ą▐Å═╣½╦Š╣▄└Ē└¦Š│╝░▀\ĀIą¦┬╩Ż¼ĮĄ▒Šį÷ą¦ą¦╣¹’@ų°Ī¬Ī¬▓╗āH│╔╣”└Łäė«aŲĘ╚š╗ŅĪóį┬╗Ņė├æ¶öĄō■į÷ķLŻ¼▀Ć╩╣Ą├ŲĮ┼_ļŖ╔╠ GMV ĘĆ▓Įį÷ķLŻ╗┴Ēę╗ĘĮ├µŻ¼┐ņ╩ų╔·æBĄ─žSĖ╗╠ß╔²┴╦ė├涚│ąį╝░╔ńģ^╗Ņ▄SČ╚Ż¼Ä═ų·┐ņ╩ų╠°│÷┴╦▀^╚źå╬ę╗Ą─ā╚╚▌öó╩┬Ų½ęŖĪ¬Ī¬«ģŠ╣▀^╚ź║▄ķLę╗Č╬ĢrķgŻ¼Ī░└ŽĶFĪ▒ę╗ų▒╩Ū┐ņ╩ųĄ─┤·├¹į~Ż¼│²┤╦ų«═ŌŲõ╣½▒Ŗś╦║×Ī░├µ╚▌─Ż║²Ī▒ĪŻ

ęį 4 į┬ 28 ╚š░l▓╝Ą─ĪČ 2022 ┐ņ╩ųĘ║ų¬ūRā╚╚▌╔·æBł¾ĖµĪĘöĄō■×ķ└²Ż¼▀^╚źę╗─ĻŻ¼┐ņ╩ųŲĮ┼_ā╚Ą─Ę║ų¬ūRā╚╚▌▓źĘ┼┴┐ŽÓ▒╚ 2020 ─Ļį÷ķL│¼▀^ 58% ĪŻŲõųąŻ¼Č╠äĪŻ©čaūŃĖ▀ŠĆ│Ū╩ą┼«ąįė├æ¶╚║Ż®Īó¾wė²Ą╚┤╣ŅÉā╚╚▌┤┘▀M╠žČ©ė├æ¶╚╦╚║Ą─┴¶┤µ╠ß╔²Ż¼ėą└¹ė┌ŲĮ║Ō«öŪ░┐ņ╩ųė├æ¶Ęų▓╝ĪŻ

┤╦═ŌŻ¼┐ņ╩ųĖ▀╝ēĖ▒┐é▓├ĪóStreamLake śIäšžōž¤╚╦ė┌▒∙ĖµįV╗óąßŻ¼┐ņ╩ų 8 į┬┴„Ų¼│╔╣”ę╗éĆęĢŅlē║┐sąŠŲ¼Ż¼Ī░─┐Ū░š²į┌ąĪęÄ─Ż“×ūC£yįćļAČ╬Ż¼┴┐«a▀Ćę¬ę╗Č╬ĢrķgĪ▒Ż╗┤╦═ŌŻ¼┐ņ╩ų▀ĆĖ·ą┼═©į║┬ō║Žū÷ą┬Ą─ęĢŅl┴„├Į¾wé„▌öś╦£╩Ż¼Ī░Å─ęĢŅl╔Žé„Īóų▒▓ź═Ų┴„Ż¼į┘ĄĮęĢŅlĪóų▒▓źĄ─Ž¹┘M└Ł┴„Ż¼╦∙ėąČ╦ĄĮČ╦Ą─┐“╝▄ķ_Ę┼ĮoąąśIŻ¼─▄░čęĢŅl┐©ŅD┬╩ĮĄ 20%~30%Ż¼╩Ūę╗╠ūČ╦ĄĮČ╦Ą─═Ļ╔Ų▓┘ū„ŽĄĮyĪ▒ĪŻ

╩┬īŹ╔ŽŻ¼╗óąß═©▀^ĮėĮ³┐ņ╩ų╚╦╩┐┴╦ĮŌĄĮŻ¼StreamLake łFĻĀ▒│║¾╩Ū┐ņ╩ųĄ─ę¶ęĢŅl╝╝ągĪóAIłFĻĀŻ¼▓óĘŪę¬░l┴”ŠC║ŽįŲėŗ╦ŃŻ¼Č°╩ŪŠ█Į╣į┌ęĢŅlįŲ┘ÉĄ└ĪŻ

╔Ž╩÷╚╦╩┐▀Ć▀Mę╗▓Įča│õĄ└Ż¼┐ņ╩ų═žš╣ B Č╦śIäš╩╝ė┌ 2020 ─ĻŻ╗2021 Ž┬░ļ─Ļį┌ąĪęÄ─ŻĘ■äš┐═æ¶Ą─╠Į╦„╗∙ĄA╔ŽŻ¼øQČ©į┌ę¶ęĢŅl╝╝ąg▓┐ķTĮMĮ©ę╗éĆąĪą═äōą┬łFĻĀŻ¼─┐ś╦╩Ū░č┐ņ╩ųę¶ęĢŅl╝╝ągĪóĮø“×║═─▄┴”ķ_Ę┼Įo╚½ąąśIŻ╗2022 ─Ļ 7 į┬Ż¼StreamLake ʧ╗»×ķ¬Ü┴óśI䚯¼│╔×ķ┐ņ╩ų ToB śIäš═žš╣Ą─ŲĘ┼Ų║═▌d¾wĪŻ

ų┴ė┌║Ż═ŌśI䚯¼2022Q2 ┐ņ╩ų║Ż═Ō┐éĀI╩š 1.03 ā|į¬Ż¼ĮøĀI╠Øōpė╔ 2021 ─Ļ═¼Ų┌Ą─ 43.68 ā|į¬┤¾Ę∙╩ššŁų┴ 16.06 ā|į¬Ż¼£p╠ØĘ∙Č╚▀_ 63.2%Ī¬Ī¬ų„ꬥ├ęµė┌ 2021 Ž┬░ļ─Ļķ_╩╝Ż¼┐ņ╩ųęč╩š┐sĘŪ║╦ą─╩ął÷═ČĘ┼Ż¼═¼Ģrš¹║Ž KwaiĪóSnackVideo Ą╚«aŲĘŻ¼╠ß╔²ųą┼_▀\ĀIą¦┬╩ĪŻ

ī”┤╦Ż¼║Ż═©ūC╚»čął¾Ęų╬÷Ż¼Ī░─┐Ū░Ż¼┐ņ╩ųĮyę╗ Kwai «aŲĘ + ČÓ▓┐ķTš¹║Ž + ųž³cģ^ė“┴¶┤µĄ─æ┬įįOČ©Ż¼╩╣Ą├┐ņ╩ųė╔ė┌║Ż═Ō╩ął÷śIäš═žš╣Č°«a╔·Ą─õN╩█┘Mė├ėąą¦╩š┐sŻ¼ų·┴”┐ņ╩ųĮĄ▒Šį÷ą¦Ī▒ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼8 į┬ 5 ╚šŻ¼┐ņ╩ų┐Ų╝╝│╔┴óą┬ę╗ī├ĮøĀI╣▄└Ē╬»åTĢ■Ż¼▓óą¹▓╝ę╗ĒŚ╔µ╝░ČÓ▓┐ķTĄ─ĮM┐Ś╝▄śŗš{š¹ĪŻįō┤╬š{š¹ųąŻ¼═ŌĮńūŅ×ķĻPūóĄ─╚╦╩┬ūāäė¤oę╔╩Ū±R║Ļ▒“š{╚╬ć°ļH╗»śIäšžōž¤╚╦Ż¼Č°ūŅĻPą─Ą─å¢Ņ}ät╩ŪŻ║±R║Ļ▒“Š┐Š╣╩ŪĪ░┘xķe│÷║ŻĪ▒▀Ć╩Ū═ņć°ļH╗»ė┌╬Żļyų«ķgŻ┐

░l▒Ēįušō

ĄŪõø | ūóāį