▒ŠĄžśIäš═╣’@ĒgąįŻ¼├└łFQ3┼ż╠Ø×ķė»

üĒį┤/36ļ┤

ū½╬─/³S└[▀_

11į┬25╚šĖ█╣╔▒P║¾Ż¼├└łF-WŻ©ūC╚»┤·┤aŻ║3690.HKŻ¼ęįŽ┬║åĘQŻ║├└łFŻ®╣½▓╝┴╦2022─ĻĄ┌╚²╝ŠČ╚žöł¾ĪŻ

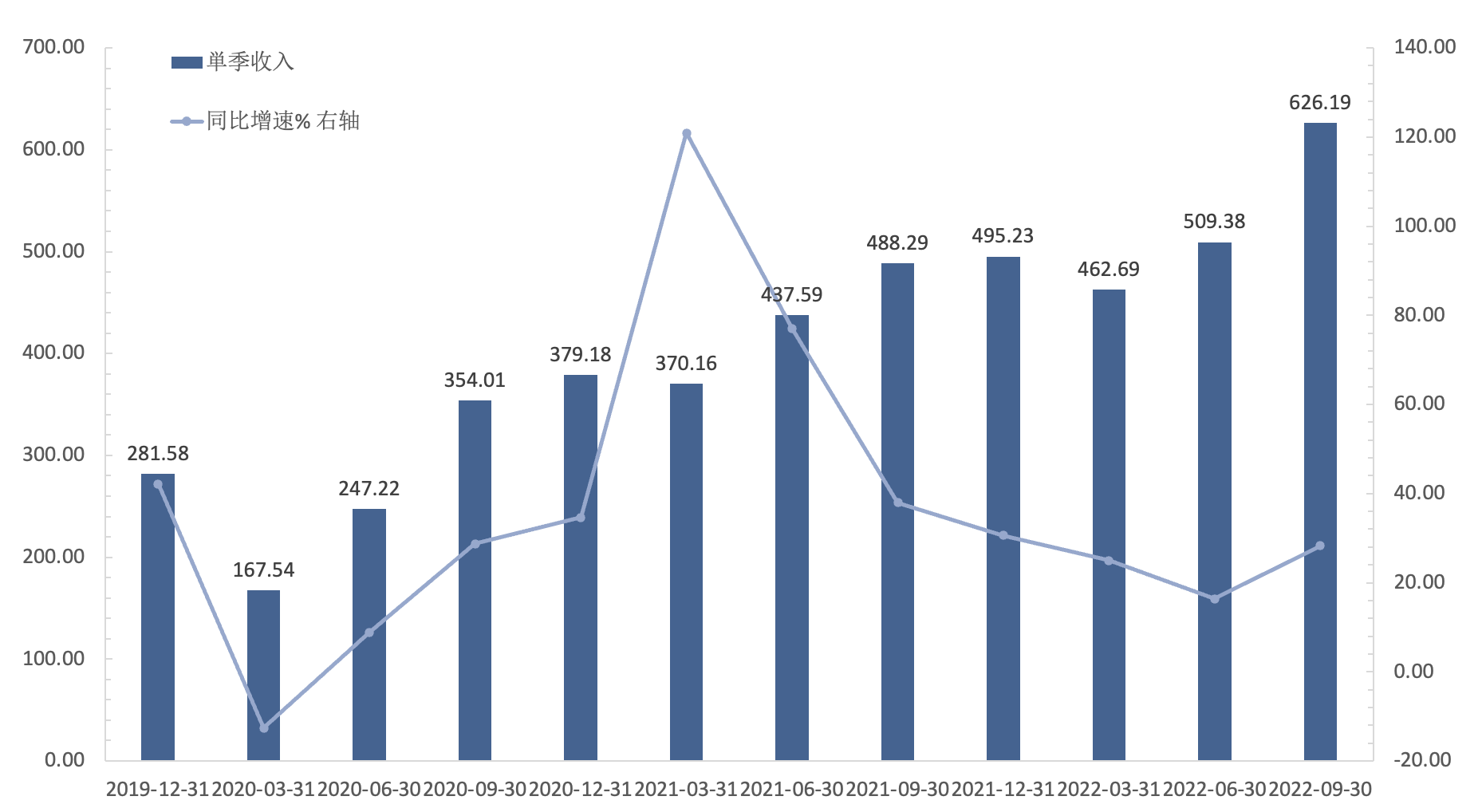

žöł¾’@╩ŠŻ¼2022─Ļ╚²╝ŠČ╚├└łFīŹ¼FĀIśI╩š╚ļ626.19ā|į¬Ż¼Ė▀ė┌┼Ē▓®ę╗ų┬ŅAŲ┌Ą─623.78ā|į¬Ż¼═¼Ų┌īŹ¼FĮøš{š¹ā¶└¹ØÖ35.27ā|į¬Ż¼▀h│¼┼Ē▓®ę╗ų┬ŅAŲ┌Ą─8.38ā|į¬Ż¼2021Q3×ķ-55.27ā|į¬ĪŻ

Å─ĮøĀIöĄō■╔Ž┐┤Ż¼Įžų┴2022─Ļ9į┬30╚šŻ¼├└łFĄ─Į╗ęūė├æ¶öĄ▀_ĄĮ6.87ā|╚╦Ż¼═¼▒╚į÷ķL2.9%Ż¼╗Ņ▄S╔╠╝ęöĄ×ķ930╚fæ¶Ż¼═¼▒╚į÷ķL11.3%ĪŻį┌ę▀ŪķĘ┤Å═Īó║Ļė^│ąē║Ą─┤¾▒│Š░Ž┬Ż¼├└łFĄ─ė├æ¶į÷ķLęč’@¼F│÷┴╦▀ģļHĘ┼ŠÅĄ─æBä▌ĪŻ

š¹¾wüĒ┐┤Ż¼ļm╚╗├µ┼Rų°║Ļė^ŁhŠ│ęį╝░ė├æ¶į÷ķLĘ”┴”ĦüĒĄ─╠¶æŻ¼├└łFį┌▒Š╝ŠČ╚ę└┼fīŹ¼F┴╦║╦ą─śI䚥─ĘĆĮĪį÷ķLĪóą┬śIäš╠Øōp╩ššŁŻ¼į┌ĮĄ▒Šį÷ą¦Ą╚ųTČÓ┤ļ╩®Ą─ų·═ŲŽ┬Ż¼├└łFį┌▒Š╝ŠČ╚Į╗│÷┴╦ę╗Ę▌▀h│¼╩ął÷ŅAŲ┌Ą─┤ŠĒĪŻ

─Ū├┤Ż¼├└łF▀@Ę▌žöł¾Š┐Š╣╚ń║╬Ż┐├└łFĄ─╬┤üĒį§├┤┐┤Ż┐

01 žö䚊C╩÷

├└łFį┌2022Q3ģg╝ŠīŹ¼FĀIśI╩š╚ļ626.19ā|į¬Ż¼═¼▒╚┼cŁh▒╚į÷╦┘ĘųäeõøĄ├28.24%║═22.93%ĪŻį┌║╦ą─śIäš╩š╚ļį÷ķLą▐Å═Ą─ų·┴”Ž┬Ż¼├└łDį┌▒Š╝ŠČ╚Ą─╩š╚ļ▓╗āH│¼╩ął÷ŅAŲ┌Ż¼═¼Ų┌╩š╚ļį÷ķL▌^ų«Ū░ā╔éĆ╝ŠČ╚ėą├„’@╝ė╦┘ĪŻ

├└łFģg╝ŠĀIśI╩š╚ļ╝░═¼▒╚į÷╦┘ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤

╩š╚ļĮYśŗĘĮ├µŻ¼Å─Į±─ĻQ2ķ_╩╝Ż¼├└łFåóė├ą┬┐┌ÅĮųžą┬äØĘų┴╦śIäšĘų▓┐Ż¼ą┬śIäš┐┌ÅĮŽ┬░³└©┴╦║╦ą─▒ŠĄž╔╠śI║═ą┬śIäšā╔┤¾śIäšĪŻŲõųąŻ¼║╦ą─▒ŠĄž╔╠śI░³└©═Ō┘uĪóĄĮĄĻĪó┬├ė╬ĪóķW┘ÅĪó├±╦▐ĪóĮ╗═©Ų▒䚥╚Ż¼ą┬śIäšät░³└©┴╦ā×▀xĪó┘I▓╦ĪóŠW╝s▄ćĪó╣▓ŽĒå╬▄ćĪó│õļŖīÜĪó▓═’ŗ╣▄└ĒŽĄĮyĄ╚ą┬śIäšĪŻ

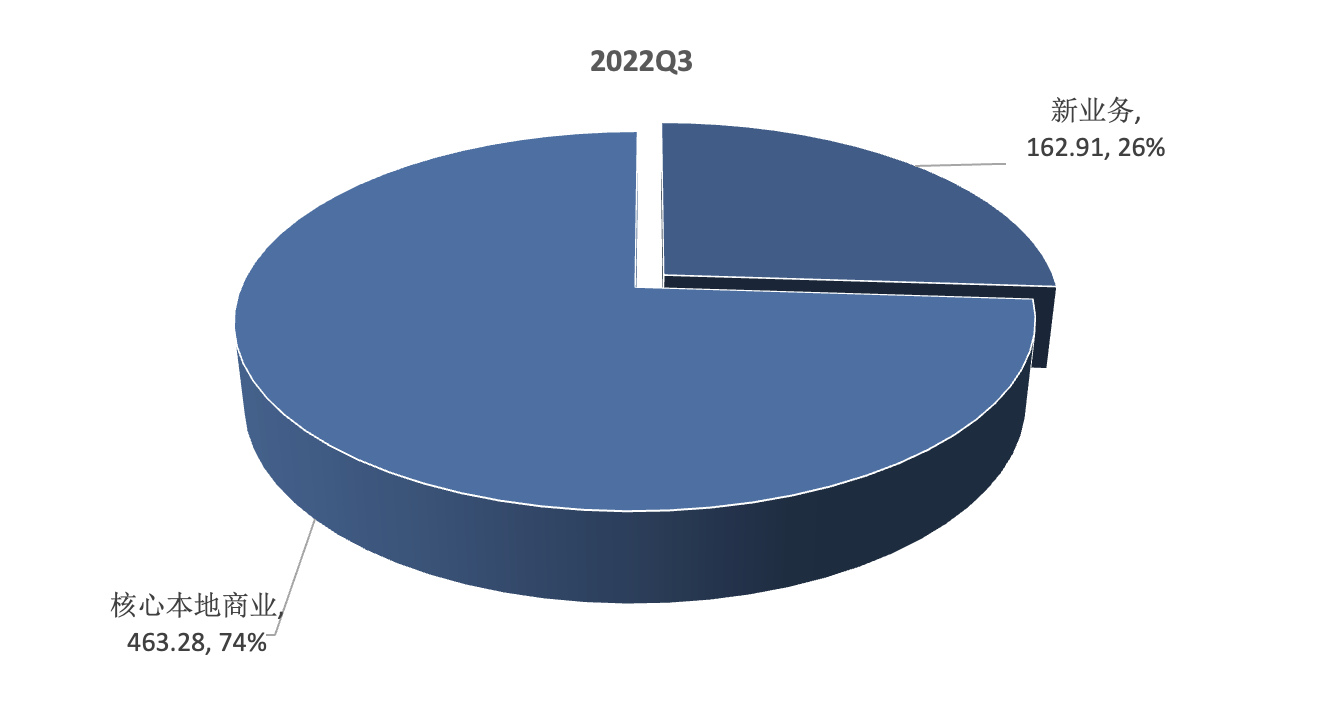

ūįåóė├ą┬Ą─śIäš┐┌ÅĮ║¾Ż¼├└łFĄ─╩š╚ļĮYśŗį┌Q2ĪóQ3ā╔╝Š┐é¾w▒Ż│ųĘĆČ©Ż¼ĮYśŗ╔Žätęį║╦ą─▒ŠĄž╔╠śI×ķų¦ų∙ĪŻęįQ3öĄō■ėŗŻ¼║╦ą─▒ŠĄž╔╠śIĄ─╩š╚ļš╝▒╚╝s74%Ż¼ą┬śI䚥─╩š╚ļš╝▒╚╝s26%ĪŻ

├└łFą┬śIäš┐┌ÅĮŽ┬Ą─╩š╚ļĮYśŗ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤

Å─├└łF┼¹┬ČĄ─Ė„śIäšĘų▓┐Ą─į÷ķLŪķørüĒ┐┤Ż¼ą┬śIäšį┌▒Š╝ŠČ╚Ą─į÷ķLŽÓī”Ė³╝ėÅŖä┼Ż¼į┌Į±─ĻQ3Ą─ģg╝Š╩š╚ļ═¼▒╚õøĄ├39.7%Ż¼║╦ą─▒ŠĄž╔╠śI═¼Ų┌Ą─╩š╚ļ═¼▒╚×ķ24.6%ĪŻÅ─┌ģä▌╔Ž┐┤Ż¼║╦ą─▒ŠĄž╔╠śIį┌Q3Ą─į÷ķL▌^Q2ėą├„’@╗ųÅ═Ż¼╩▄ę▀Ūķė░Ēæ║╦ą─▒ŠĄž╔╠śIį┌Q2Ą─ģg╝Š╩š╚ļ═¼▒╚āH9.2%

Ą½Å─╩š╚ļĮYśŗĄ─╬óąĪūāäė┐╔ęį┐┤│÷Ż¼į÷ķLĖ³╝ėÅŖä┼Ą─ą┬śIäš╩š╚ļš╝▒╚ģsŁh▒╚Ž┬ĮĄ┴╦1.6pctŻ¼▀@ų„ę¬į┌ė┌Ż║

1. ą┬śI䚥─śIäšęÄ─Ż▀hąĪė┌▒ŠĄž╔╠śIŻ¼╗∙öĄą¦æ¬├„’@Ż╗

2. ╣½╦Š╩š╚ļų¦ų∙║╦ą─▒ŠĄž╔╠śIį┌▒Š╝ŠČ╚Ą─į÷ķLą▐Å═Ż¼╩Ū“īäė╣½╦Š▒Š╝ŠČ╚╩š╚ļ│¼ŅAŲ┌į÷ķLĄ─║╦ą─┴”┴┐ĪŻ

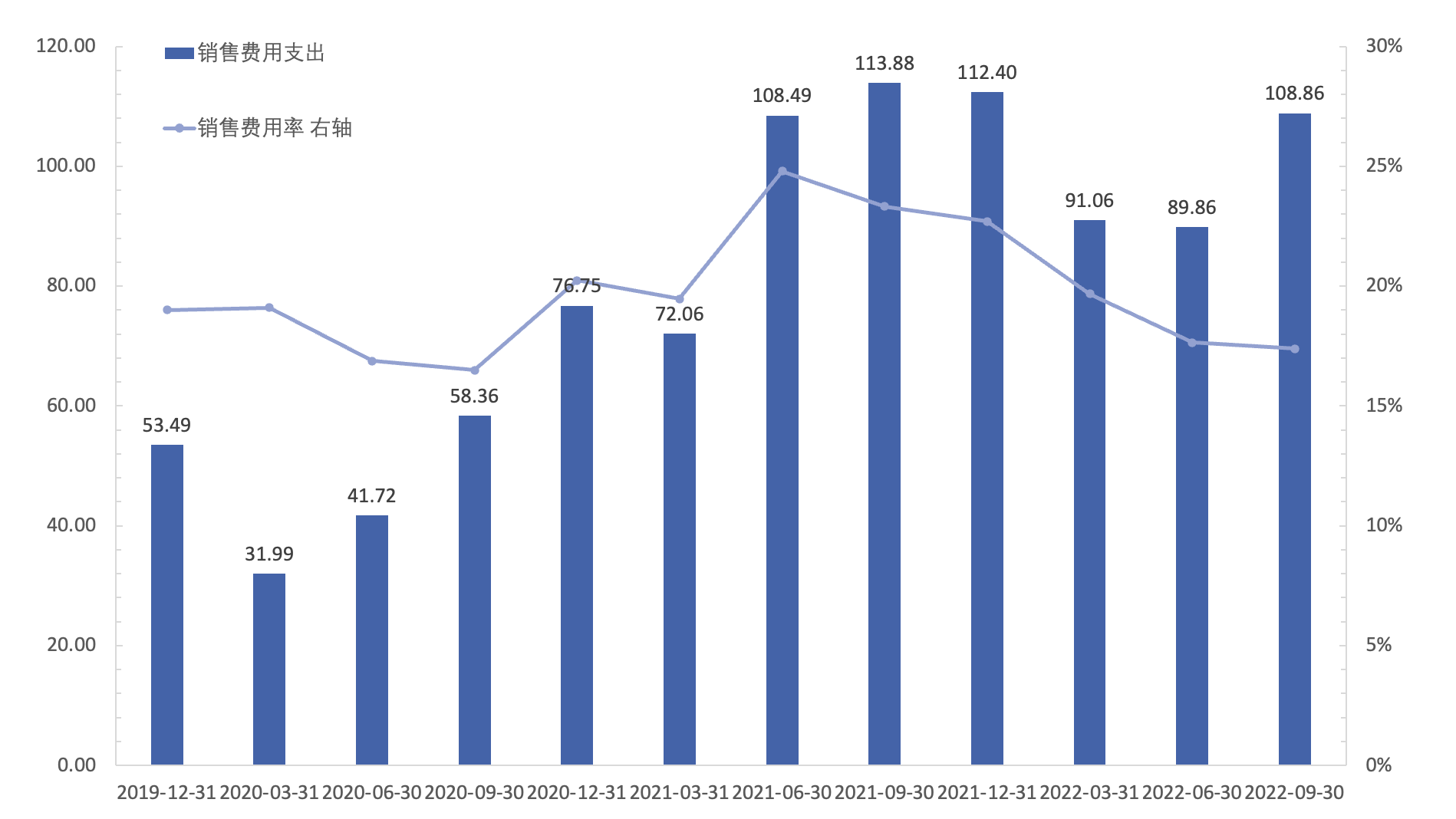

┘Mė├ų¦│÷ĘĮ├µŻ¼ĮĄ▒Šį÷ą¦│╔╣¹’@ų°Ż¼õN╩█┘Mė├┬╩Īóę╗░Ńėŗąąš■┘Mė├┬╩Īóčą░l┘Mė├┬╩═¼▒╚Š∙ėą▓╗═¼│╠Č╚Ą─ĮĄĄ═ĪŻŲõųąŻ¼ū„×ķ┘Mė├ų¦│÷┤¾Ņ^Ą─õN╩█┘Mė├═¼▒╚┤¾Ę∙Ž┬ĮĄŻ¼»B╝ė╩š╚ļį÷ķLŻ¼╣▓═¼“īäė┴╦õN╩█┘Mė├┬╩į┌▒Š╝ŠČ╚│÷¼F┴╦╝s6pctĄ─═¼▒╚Ž┬ĮĄŻ¼×ķ│╔▒Š┐žųŲū÷│÷┴╦▌^┤¾žĢ½IĪŻ

├└łFģg╝ŠõN╩█┘Mė├ų¦│÷╝░õN╩█┘Mė├┬╩ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤

└¹ØÖĘĮ├µŻ¼į┌╩š╚ļį÷ķL┼cĮĄ▒Šį÷ą¦Ą─║Ž┴”“īäėŽ┬Ż¼├└łFį┌▒Š╝ŠČ╚īŹ¼FĮøš{š¹Ą─ā¶└¹ØÖ35.27ā|į¬Ż¼┐┤═¼▒╚īŹ¼F┴╦┼ż╠Ø×ķė»Ż¼└¹ØÖöĄŅ~ę▓│¼▀^┴╦╩ął÷ŅAŲ┌ĪŻ

Å─śIäšĮYśŗ╔Ž┐┤Ż¼║╦ą─▒ŠĄž╔╠śIĄ─└¹ØÖ│ų└mį÷ķLŻ¼▓ó▀B└mā╔éĆ╝ŠČ╚Ą─└¹ØÖ┬╩Š∙│¼▀^20%Ż¼ą┬śI䚥─╠Øōp│ų└m╩ššŁĪŻė╔┤╦┐╔ęŖŻ¼ā╔┤¾ų„ĀIśIäšė»└¹─▄┴”Ą─│ų└mĖ─╔Ų╩ŪQ3ā¶└¹ØÖ│¼╩ął÷ŅAŲ┌Ą─ĻPµIĪŻ

02 žöł¾┴┴³cĮŌūx

║╦ą─▒ŠĄž╔╠śIŻ║ų¦ų∙śIäšÅŖä▌į÷ķL

├└łFĄ─║╦ą─▒ŠĄž╔╠śIų„ę¬░³└©▓═’ŗ═Ō┘uĪóĄĮĄĻĪóŠŲĄĻ║═┬├ė╬Ż¼ęį╝░├└łFķW┘ÅĪó├±╦▐╝░Į╗═©Ų▒äšĪŻ▒Š╝ŠČ╚Ż¼├└łF║╦ą─▒ŠĄž╔╠śIśIäšīŹ¼F╩š╚ļ463.28ā|į¬Ż¼═¼▒╚į÷ķL24.6%Ż¼Łh▒╚į÷ķL26%ĪŻ

ļSų°Ę└ę▀š■▓▀Ą─▀ģļHĘ┼╦╔Ż¼»B╝ėĖ³ėąą¦Ą─Į╗ęūė├æ¶╝żäŅ▓▀┬įŻ¼▒Š╝ŠČ╚├└łFĄ─ĮøĀIöĄō■ėą├„’@Ė─╔ŲŻ¼╝┤Ģr┼õ╦═Ż©░³└©▓═’ŗ═Ō┘u╝░ķW┘ÅśI䚯®Į╗ęū╣PöĄõøĄ├50.25ā|Ż¼═¼▒╚į÷ķL16.2%Ż╗▒Š╝ŠČ╚├└łFĄ─Į╗ęūė├æ¶öĄ─┐║═╗Ņ▄S╔╠╝ęĘųäeõøĄ├6.87ā|║═930╚fŻ¼═¼▒╚Ęųäeį÷ķL2.9%║═11.3%ĪŻ

į┌Ė„ĒŚĮøĀIöĄō■Ą─ų¦ō╬Ž┬Ż¼▒ŠĄž╔╠śIŽ┬Ą─ūėĒŚ╩š╚ļŠ∙īŹ¼FÅŖä▌į÷ķLĪŻŲõųąŻ¼┼õ╦═Ę■äšīŹ¼F╩š╚ļ201.07ā|į¬Ż¼═¼▒╚į÷ķL30.6%Ż¼Łh▒╚į÷ķL26.06%Ż╗é“ĮīŹ¼F╩š╚ļ160.79ā|į¬Ż¼═¼▒╚į÷ķL21.9%Ż¼Łh▒╚į÷ķL28.86%Ż╗į┌ŠĆĀIõNĘ■äšīŹ¼F╩š╚ļ86.38ā|į¬Ż¼═¼▒╚į÷ķL8%Ż¼Łh▒╚į÷ķL18.39%ĪŻ

Š▀¾wüĒ┐┤Ė„śIäš░ÕēKŻ¼├└łFĄ─▓═’ŗ═Ō┘u╝░ķW┘ÅśIäšį┌2022Q3Ą─┐éėåå╬┴┐═¼▒╚į÷ķL16.2%ĪŻ▓═’ŗ═Ō┘uśIäšį┌░╦į┬│§ūŅĖ▀å╬╚šėåå╬┴┐│¼įĮ6000╚få╬Ż¼ų„ꬎĄ├└łFį┌Ž¹┘Mš▀║═╔╠æ¶ā╔Č╦Š∙Ą├ęįā×╗»ĪŻ

Ž¹┘Mš▀Č╦Ż¼├└łF═©▀^ā×╗»ĀIõN▓▀┬įĪóŠ½╝Ü╗»ĀI▀\╝░ČÓśė╗»Ą─╗ŅäėŻ¼╩╣Ą├ŲĮ┼_Ą─Į╗ęūė├æ¶öĄ─┐ėą╦∙į÷ķLŻ¼Ūę╝ŠČ╚Ž¹┘MŅl┬╩äōÜv╩Ęą┬Ė▀Ż╗╔╠æ¶Č╦Ż¼├└łFį┌įń▓═ĪóŽ┬╬ń▓Ķ╝░ę╣Ž³ŲĘŅÉųą╔ŽŠĆĖ³ČÓ▓═ÅdŻ¼į÷╝ė┴╦ŲĮ┼_╔ŽĄ─╗Ņ▄S╔╠╝ęöĄ─┐ĪŻ

▒Š╝ŠČ╚Ż¼├└łFķW┘ÅśIäš▒Ż│ų┴╦Ė▀╦┘Ą─į÷ķLæBä▌Ż¼ė├æ¶öĄ┴┐Īó┘Å┘IŅl┬╩╝░┴¶┤µ┬╩Š∙═¼▒╚╠ß╔²Ż¼│¼╩ąĪó§r╗©ĪóŠŲ╦«’ŗ┴ŽĪóĘŪ╩│ŲĘīŻ┘uĄĻ╝░īÖ╬’ūo└ĒĄ╚ŲĘŅÉ│ų└m┐ņ╦┘į÷ķLĪŻļSų°├└łF│ų└m╝ėÅŖ┼cų„┴„ŲĘ┼ŲĄ─║Žū„Ż¼▒╚╚ńŲĮ┼_╔ŽAppleĄ─╩┌ÖÓĮøõN╔╠Ė▓╔wöUš╣ų┴200éĆ│Ū╩ąęį╔ŽŻ¼ŲĮ┼_╗Ņ▄S╔╠╝ęöĄ─┐╝░ą┬╚ļ±v╔╠╝ęöĄ─┐Š∙ļSų«═¼▒╚į÷ķL30%ĪŻ

į┌╩Ņ╝┘═·╝ŠĄ─╝ė│ųŽ┬Ż¼▒Š╝ŠČ╚├└łFĄ─ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäš▒Ē¼FĘĆĮĪŻ¼─ĻČ╚╗Ņ▄S╔╠╝ę╝░╝ŠČ╚Į╗ęūė├æ¶Ą─öĄ─┐Š∙▀_Üv╩ĘĖ▀╬╗ĪŻ

ĄĮĄĻĘĮ├µŻ¼├└łF═©▀^Ą³┤·ĀI▀\▓▀┬įŻ¼╠ß╔²┴╦╔╠╝ę║═Ž¹┘Mš▀╩╣ė├Ą─▒ŃĮ▌│╠Č╚║═ą¦┬╩Ż¼▓ó┐ņ╦┘▓ČūĮŽ¹┘M┌ģä▌Ą─ūā╗»Ż¼╚ńīÖ╬’ūo└Ē╝░ßt»¤Ę■äšĪó┬ČĀI╝░Ųõ╦¹Ģr╔ąŽ¹┘MŲĘŅÉė┌╝ŠČ╚ā╚īŹ¼F┐ņ╦┘į÷ķLĪŻ╩▄ę▀ŪķĘ┤Å═Ą─ø_ō¶Ż¼┐ń│Ū┬├ė╬╩▄ĄĮę╗Č©Ą─Ž▐ųŲŻ¼Č°▒ŠĄžūĪ╦▐Ą─ąĶŪ¾ŽÓī”▌^Š▀ĒgąįĪŻ├└łF░lō]Ųõ▒ŠĄžĘ■䚥─ā×ä▌Ż¼į┌▓┐Ęų│Ū╩ą═Ų│÷╠ž╔½▒ŠĄž┬├ė╬╝░ūĪ╦▐ĪŻ

ė»└¹─▄┴”ĘĮ├µŻ¼├└łFĄ─║╦ą─▒ŠĄž╔╠śIį┌2022Q3Ą─ĮøĀI└¹ØÖ┬╩×ķ20.1%Ż¼═¼▒╚į÷ķL8.9pctŻ¼Łh▒╚Ž┬ĮĄ2.4pctĪŻų„ꬎĄ▒Š╝ŠČ╚ę▀Ūķ║├▐D║¾Ż¼▓═’ŗ═Ō┘u╝░├└łFķW┘ÅśI䚥─├½└¹┬╩Š∙ėą╦∙į÷╝ėŻ¼ęį╝░ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäš▓╔╚ĪĮĄ▒Šį÷ą¦┤ļ╩®Ż¼Č°Łh▒╚┬įėąŽ┬ĮĄät╩Ū╩▄“T╩ų╝Š╣Øąįča┘Nį÷╝ėī¦ų┬└¹ØÖ┐šķg╩ššŁĪŻ

┐éĄ─üĒ┐┤Ż¼ū„×ķ├└łFĄ─śI┐āų¦ų∙Ż¼║╦ą─▒ŠĄž╔╠śIĄ─śI┐āį┌▒Š╝ŠČ╚═¼▒╚║═Łh▒╚ā╔ĘĮ├µŠ∙│÷¼F├„’@Ė─╔ŲĪŻ╬┤üĒŻ¼▓═’ŗ═Ō┘u╝░ķW┘ÅśIäš╚įīó╩Ū├└łFĄ─╗∙▒Š▒PŻ¼Č°ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäšį┌░lō]▒ŠĄžĘ■äšā×ä▌╝░ĮĄ▒Šį÷ą¦┤ļ╩®Ž┬Ż¼ėą═¹│╔×ķĖ³ÅŖä▌Ą─śI┐āį÷ķL³cĪŻ

ą┬śI䚯║╠ØōpĘ∙Č╚╩ššŁ

ą┬śIäšų„ę¬░³└©├└łFā×▀xĪó├└łF┘I▓╦Īó▓═’ŗ╣®æ¬µ£Ż©┐ņ¾HŻ®ĪóŠW╝s▄ćĪó╣▓ŽĒå╬▄ćĪó╣▓ŽĒļŖå╬▄ćĪó│õļŖīÜĪó▓═Åd╣▄└ĒŽĄĮy╝░Ųõ╦¹ĘŪ║╦ą─śIäšĪŻ

2022─ĻĄ┌╚²╝ŠČ╚Ż¼ą┬śIäšīŹ¼F╩š╚ļ163ā|į¬Ż¼═¼▒╚į÷ķL39.7%Ż¼Łh▒╚į÷ķL 14.8%Ż¼┼cę╗ų┬ŅAŲ┌╗∙▒Š│ųŲĮŻ¼įōśIäšį┌▒Š╝ŠČ╚Ą─┤¾Ę∙į÷ķLų„ę¬╩▄╔╠ŲĘ┴Ń╩█śI䚥─öUÅł═Ųäėęį╝░Ųõ╦¹ą┬śI䚥─╝Š╣Øąįę“╦ž╦∙ų┬ĪŻ

ė»└¹─▄┴”╔ŽüĒ┐┤Ż¼2022─ĻĄ┌╚²╝ŠČ╚Ż¼ą┬śIäšīŹ¼FĮøĀI╠Øōp68ā|į¬Ż¼═¼▒╚£p╔┘32.5%Ż¼Łh▒╚£p╔┘ 0.3%ĪŻ═¼Ų┌ą┬śIäšīŹ¼FĮøĀI╠Øōp┬╩41.6%Ż¼═¼▒╚╩ššŁ44.4pctŻ¼Łh▒╚╩ššŁ6.4pctĪŻĮøĀI╠Øōp╝░ĮøĀI╠Øōp┬╩Š∙ėą╦∙Ė─╔ŲŻ¼ę╗ĘĮ├µė╔ė┌╔╠ŲĘ┴Ń╩█śI䚥─ĮøĀIą¦┬╩ėą╦∙╠ßĖ▀Ż¼╔╠ŲĘ┴Ń╩█śI䚥─ĮøĀI╠Øōp│ų└m╩ššŁŻ╗┴Ēę╗ĘĮ├µė╔ė┌│╔▒Š╝░ķ_ų¦Ą─ĮĄĄ═ęį╝░ą¦┬╩Ą─╠ß╔²ĪŻ

Š▀¾wų┴śIäšüĒ┐┤Ż¼╝ŠČ╚ā╚Ż¼╣½╦Šęčīó├└łFā×▀xŲĘ┼ŲČ©╬╗╔²╝ē×ķĪ░├„╚š▀_│¼╩ąĪ▒Ż¼Įžų┴2022─Ļ9į┬ĄūŻ¼├„╚š▀_│¼╩ąęčĖ▓╔wĮ³3000éĆ╩ą┐hĪŻ

į┌▀xŲĘĪóČ©ār▓▀┬įĪó┼õ╦═ą¦┬╩╝░╣®æ¬µ£╣▄└ĒĘĮ├µŻ¼├└łFā×▀xįćąąąąśIŅIŽ╚Ą─ųŪ─▄ĘųÆ■ŽĄĮyŻ¼×ķŽ¹┘Mš▀╠ß╔²┼õ╦═¾w“ץ─═¼ĢrŻ¼ĮĄĄ═│╔▒Š╠ß╔²┼õ╦═ą¦┬╩ĪŻį┌╬’┴„ĘĮ├µŻ¼├└łFīó└õµ£╬’┴„æ¬ė├ų┴░³└©╚ŌŅÉĪóŪ▌ŅÉĪó╦««a╝░└õā÷╩│ŲĘĄ╚Ė³ÅVĘ║Ą─ŲĘŅÉŻ¼▓ó└¹ė├╚½ć°ąįĄ─╬’┴„ŠWĮjų¦│ųÓl┤Õš±┼d╝░▐r«aŲĘ┴„═©Ż¼Ä¦äė▐r«aŲĘĄ─┐éõN╩█Ņ~žĢ½I╚šęµį÷╝ėĪŻ

├└łF┘I▓╦ĘĮ├µŻ¼╩▄ęµė┌«aŲĘ╝░Ę■䚥─Ė─╔Ųęį╝░Ž¹┘Mš▀ą─ųŪĄ─╝ėÅŖŻ¼įōśIäšį┌╝ŠČ╚ā╚│ų└m▒Ż│ų═¼▒╚ÅŖä┼į÷ķLĪŻśIäšą┬äėŽ“╔ŽŻ¼╣½╦Šį÷╝ė┴╦▒ŠĄž╝░╝Š╣Øąį«aŲĘĄ─╣®æ¬Ż¼═Ų│÷┴╦▒ŠĄž╝ŌžøĒŚ─┐Ż¼▓ó┼cĄžĘĮš■Ė«╝░«aŲĘįŁ«aĄžĄ─▐r├±Šo├▄║Žū„Ż¼─▄╩╣«aŲĘĖ³ėąą¦Ąž╦═▀_▒ŠĄžŽ¹┘Mš▀╩ųųąĪŻ

┐é¾wüĒ┐┤Ż¼▒M╣▄ę▀Ūķī”├└łFĄ─ą┬śIäšÄ¦üĒ┴╦Č╠Ų┌ė░ĒæŻ¼Ą½Ą├ęµė┌ĮøĀIą¦┬╩Ą─╠ß╔²Ż¼│╔▒Šķ_ų¦Ą─┤¾Ę∙ĮĄĄ═Ż¼ą┬śI䚥─ė»└¹─▄┴”ęčĄ├ĄĮ┴╦’@ų°Ą─╠ßĖ▀ĪŻ╬┤üĒŻ¼ļSų°śIäšš¹║ŽĄ─╝ė╦┘ĪóĮøĀIą¦┬╩Ą─Ė─╔ŲĪó╣®æ¬µ£Ą─ā×╗»Ż¼ą┬śI䚥─ĮøĀI╠Øōpėą═¹▀Mę╗▓Į╩ššŁĪŻ

03 ąĪĮY┼cš╣═¹

ę▀Ūķų«║¾Ż¼┼cŲõ╦¹╗ź┬ōŠWŲ¾śIŽÓ▒╚Ż¼├└łF╩Ūę╗éĆ╠ž╩ŌĄ─┤µį┌ĪŻ

▓╗═¼ė┌Ųõ╦¹╗ź┬ōŠWŲ¾śIĖ„ĒŚśIäšå╬▀ģ╩▄ĄĮ║Ļė^ŁhŠ│ęį╝░ę▀ŪķĄ─ē║ųŲŻ¼├└łF═¼ĢrŠ▀éõĄĮĄĻ┼cĄĮ╝ęā╔éĆśIäš┤¾ŅÉĄ─╠žąįŻ¼╩╣Ą├╣½╦ŠŠ▀éõų°¬Ü╠žĄ──µų▄Ų┌─▄┴”ĪŻ

ĄĮĄĻ┼cĄĮ╝ęā╔ĒŚŠ▀ėąŽÓĘ┤ąį┘|Ą─śI䚯¼į┌ę▀Ūķ║¾š╣ķ_┴╦ę╗ł÷└Ł┴”┘ÉĪŻę╗ĘĮ├µ╩Ūę▀ŪķĘŌ┐žŽ┬Ż¼Ž¹┘Mš▀│÷ąąŅl┬╩┤¾Ę∙Ž┬ĮĄī¦ų┬Ą─ĄĮĄĻśI䚥─╩▄ōpŻ╗┴Ēę╗ĘĮ├µŻ¼ät╩ŪŽ¹┘Mš▀ī”═Ō┘uĪóķW╦═Ą╚ĄĮ╝ęśIäšąĶŪ¾Ą─╝żį÷ĪŻ

Å─▒Š╝ŠČ╚Ą─śI┐ā▒Ē¼FüĒ┐┤Ż¼├└łFśI┐ā═¼▒╚╝░Łh▒╚┤¾Ę∙į÷ķLų„ę¬üĒūįė┌ā╔éĆĘĮ├µŻ║ę╗╩Ū═Ō┘uĪó┘I▓╦Ą╚ĄĮ╝ęśIäšį┌Ę└ę▀š■▓▀ŠS│ų╩šŠoŽ┬Ą─└^└mį÷ķLŻ╗Č■╩ŪĄĮĄĻśIäšį┌ę▀ŪķŽÓī”Q2ŠÅ║═║¾Ą─╚§Å═╠KĪŻ

Š═║╦ą─╔╠śIśIäšČ°čįŻ¼2022Q1Ū░Ż¼├└łFīó═Ō┘u╝░ĄĮĄĻĄ╚śIäšĘųķ_┼¹┬ČŻ¼2022Q2║¾Ż¼▒M╣▄╔Ž╩÷ā╔ĒŚśI䚥─žöäšöĄō■▒╗║Ž▓ó┴ą╩ŠŻ¼Ą½Å─┌ģä▌╔ŽüĒ┐┤Ż¼╬ęéā▀Ć╩Ū┐╔ęį┼ąöÓ═Ō┘uĪóķW┘ÅĄ╚ĄĮ╝ęśIäš┼cŠŲĄĻĪó▓═’ŗĪó┬├ė╬Ą╚ĄĮĄĻśI䚥─ÅŖ╚§ä▌▒Ē¼FĪŻ

▒Š╝ŠČ╚Ż¼├└łF║╦ą─▒ŠĄž╔╠śIśIäšīŹ¼F╩š╚ļ463.28ā|į¬Ż¼═¼▒╚į÷ķL24.6%Ż¼Łh▒╚į÷ķL26%ĪŻČ°Å─▒│║¾Ą─śIäšöĄō■üĒ┐┤Ż¼┼õ╦═Ę■äšīŹ¼F╩š╚ļ201.07ā|į¬Ż¼═¼▒╚į÷ķL30.6%Ż¼Łh▒╚į÷ķL26.06%Ż¼┼▄┌A║╦ą─╔╠śIśIäšš¹¾wį÷╦┘ĪŻę“┤╦Ż¼╬ęéā┐╔ęį═ŲöÓŻ¼▒Š╝ŠČ╚├└łF║╦ą─╔╠śIśIäš╩š╚ļĄ─ÅŖä┼į÷ķLŻ¼ų„ę¬▀Ć╩Ū═Ō┘uĄ╚ĄĮ╝ęśIäšžĢ½I╦∙ų┬ĪŻ

į┌├└łFā×▀xĪó├└łF┘I▓╦Īó╣▓ŽĒ│÷ąąĄ╚ą┬śIäšŅIė“Ż¼╩▄ā×▀x║═┘I▓╦Ą╚ĄĮ╝ęśI䚥─ÅŖä▌└ŁäėŻ¼├└łFĄ─ą┬śIäš░µēKę▓╚ĪĄ├┴╦▓╗ÕeĄ─į÷ķLĪŻ

┤╦Ū░Ż¼▓╗╔┘═Č┘Yš▀ī”├└łF║╦ą─śIäšīŹ¼Fė»└¹║¾Ż¼ą┬śIäš░µēKĄ─┤¾Ę∙╠ØōpŅHėą╬óį~Ż¼Å─▒Š╝ŠČ╚ą┬śI䚥─ė»└¹─▄┴”▒Ē¼FüĒ┐┤Ż¼Ųõ╠Øōpę▓ęčĮø┤¾Ę∙╩ššŁĪŻę“┤╦Ż¼│²┴╦ī”╩š╚ļį÷ķLū„│÷žĢ½I═ŌŻ¼├└łFĄ─ą┬śIäš░µēKĮøĀI╠ØōpĄ─┤¾Ę∙╩ššŁę▓│╔×ķ╣½╦ŠĮøĀI└¹ØÖ═¼▒╚┼ż╠ØĄ─ų„ę¬äė┴”üĒį┤ĪŻ

ļSų°├└łFā×▀x║═┘I▓╦śIäšį┌╩ął÷ųąųØušŠĘĆ─_Ė·Ż¼ŅAėŗ╬┤üĒą┬śIäšī”├└łF└¹ØÖ▒Ē¼FĄ─│ĖųŌīóĢ■▀Mę╗▓Į£p▌pĪŻ

š¹¾wüĒ┐┤Ż¼╬ęéā┐╔ęįī”├└łFQ3žöł¾Ą├│÷ęįŽ┬ĮYšōŻ║ę╗╩ŪĘ└ę▀š■▓▀▒Ż│ųŠoÅłŽ┬ĄĮ╝ęśI䚥─ÅŖä┼į÷ķL×ķ╣½╦Šš¹¾wĀI╩šį÷ķLžĢ½Ių„ę¬äė┴”Ż╗Č■╩Ūą┬śIäšį┌┐ž▒ŠĮĄ┘M║¾ĮøĀI╠ØōpĄ─┤¾Ę∙╩ššŁŻ¼╩╣Ą├╣½╦ŠĮøĀI└¹ØÖ═¼▒╚┼ż╠ØĪŻ

▓╗ļy░l¼FŻ¼į┌▀@Ę▌▀Ć╦Ń┴┴č█Ą─žöł¾ųąŻ¼ĄĮĄĻśI䚥─┤µį┌Ėą▒╗┤¾Ę∙Ž„╚§Ż¼Ą½▀@▓ó▓╗ęŌ╬Čų°╬ęéā┐╔ęį║÷┬įįōĒŚśIäšĪŻ

Å─└¹ØÖ▒Ē¼FüĒ┐┤Ż¼ė╔ė┌▓═┬├ŠŲĄĻĄ╚ĄĮĄĻśI䚤oąĶ┬─╝s╝░é}ā”│╔▒ŠŻ¼▒M╣▄╩š╚ļš╝▒╚▓ó▓╗╦ŃĖ▀Ż¼Ą½ė»└¹─▄┴”ģs╩ŪĖ„śIäš░ÕēKųąūŅÅŖĄ─ĪŻ2021─ĻŻ¼├└łFĄĮĄĻśI䚥─ĮøĀI└¹ØÖį┌╣½╦Š└¹ØÖ┐éŅ~ųąĄ─š╝▒╚│¼60%ĪŻę“┤╦Ż¼ĄĮĄĻśI䚥─ųžę¬ąį▓╗┐╔║÷ęĢĪŻ

Å─├└łFžöł¾░l▓╝║¾į┌Č■╝ē╩ął÷Ą─▒Ē¼FüĒ┐┤Ż¼├└╣╔ADRŽ┬Ą°Ę∙Č╚▀_ĄĮ2.95%ĪŻ║┴¤oę╔å¢Ż¼į┌žöł¾ųąĄĮĄĻśIäš▒Ē¼F▓ó▓╗═╗│÷Ż¼»B╝ėĮ³Ų┌ę▀Ūķą╬ä▌Ą─į┘┤╬ć└Š■Ż¼═Č┘Yš▀ī”├└łFĄĮĄĻśI䚥─▒Ē¼F▀Ć╩Ū▒Ē▀_│÷┴╦ō·ænĪŻ

š╣═¹╬┤üĒŻ¼├└łFĄ─śI┐ā▒Ē¼F┤¾Ė┼┬╩Ģ■┼c╬ęć°Ą─Ę└ę▀š■▓▀Ė▀Č╚ÆņŃ^ĪŻ╚ń╣¹Ę└ę▀š■▓▀└^└mŠS│ų╩šŠoĀŅæBĄ─įÆŻ¼═Ō┘uĪó┘I▓╦Ą╚ĄĮ╝ęśIäšätĢ■└^└m│╔×ķ├└łFśI┐āį÷ķLĄ─ų„┴”,Ą½į┌Ė▀├½└¹Ą─ĄĮĄĻśIäš╩▄ĄĮē║ųŲĄ─ŪķørŽ┬Ż¼╣½╦ŠĄ─└¹ØÖßīĘ┼ätĢ■╩▄ĄĮė░ĒæĪŻ

╚ń╣¹Ę└ę▀š■▓▀ų▓ĮĘ┼╦╔Ą─įÆŻ¼─Ū├┤├└łFĄ─ĄĮĄĻśIäšīóĢ■ųØuķ_╩╝░l┴”Ż¼ĄĮ╝ęśIäšätļyęįį┘▒Ż│ųĖ▀į÷╦┘ĪŻ╩▄ā╔ĒŚśIäšĀI╩š¾w┴┐▓Ņ«ÉĄ─ė░ĒæŻ¼├└łFŪ░Ų┌Ą─ĀI╩š▒Ē¼F┐╔─▄Ģ■ę“ĄĮ╝ęśI䚥─Ę”┴”į÷ķLČ°╩▄ĄĮē║ųŲŻ¼Ą½Å─└¹ØÖ▒Ē¼FüĒ┐┤Ż¼ė╔ė┌ĄĮĄĻśI䚤oąĶ┬─╝s╝░é}ā”│╔▒ŠŻ¼ė»└¹─▄┴”▌^ÅŖŻ¼╣½╦ŠĄ─ė»└¹─▄┴”īóĢ■ėąĖ³ÅŖä┼Ą─▒Ē¼FĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį