Ī░╩ĪÕXĪ▒┤¾Ę©║├Ż¼├└łFĢrĖ¶6éĆį┬į┘Į╗ė»└¹┤ŠĒ

üĒį┤/36ļ┤╬┤üĒŽ¹┘M

ū„š▀/ČŁØŹ

▓╗┤_Č©Ą─║Ļė^ŁhŠ│Ž┬Ż¼└¹ØÖ║═¼FĮ┴„▒╚ęį═∙üĒĄ─Ė³╝ėųžę¬ĪŻ

╩š╚ļĄ─į÷ķL│╔×ķŲõ┤╬Ż¼Ė³ųžę¬Ą─╩Ū£p╠ØĪŻŠ®¢|Q3į┌┐ų▓└Ī░┐ž┘MĪ▒Ž┬Ż¼īŹ¼F┴╦ėą╩ĘūŅ┤¾Ą─└¹ØÖßīĘ┼Ż¼├└łFę▓▓╗└²═ŌŻ¼ĢrĖ¶6éĆ╝ŠČ╚Ż¼į┘Č╚╩š½@ė»└¹ĪŻ▀@ę▓╩ŪŲõ╚ļŠų╔ńģ^łF┘ÅęįüĒŻ¼╩ū┤╬╝ŠČ╚ė»└¹ĪŻ

╚²╝ŠČ╚Ż¼├└łFõøĄ├╩š╚ļ626.2ā|į¬Ż¼═¼▒╚į÷ķL28.2%Ż©╚²╝ŠČ╚╩š╚ļį÷╦┘╬©ę╗│¼20%Ą─╗ź┬ōŠWŠ▐Ņ^Ż®Ż¼ŲõųąĮøĀI└¹ØÖ9.98ā|Ż¼╚ź─Ļ═¼Ų┌╠Øōp101.2ā|Ż¼Non-Ga-apŽ┬Ą─ā¶└¹ØÖĖ³╩ŪĖ▀▀_35ā|į¬Ż¼╚ź─Ļät×ķ╠Øōp55.3ā|Ż¼ā╔ĒŚŠ∙┤¾│¼ŅAŲ┌ĪŻ

į┘Č╚ė»└¹ų„ę¬Üw╣”ė┌ą┬śI䚥─┤¾Ę∙┼ż╠Øęį╝░│╔▒Š┐žųŲĪŻ

╚²╝ŠČ╚Ż¼├└łFą┬śI䚥─ĮøĀI╠Øōpė╔╚ź─ĻĄ─100ā|╩ššŁų┴68ā|į¬Ż¼ĮøĀI╠Øōp┬╩ę▓═¼▒╚┐s│¼6éĆ³cų┴41.6%ĪŻį┌╩š╚ļ═¼▒╚į÷ķL28%Ą─ŪķørŽ┬Ż¼░³║¼õN╩█│╔▒Šį┌ā╚Ą─Ė„ĒŚķ_ų¦ģs═¼▒╚āHį÷ķL4.6%Ż¼Ųõųąš╝┤¾Ņ^Ą─õN╩█╝░ĀIõNķ_ų¦Ė³╩Ū▓╗╔²Ę┤ĮĄŻ¼Å─╚ź─ĻĄ─113.9ā|ĮĄĄĮ┴╦108.9ā|ĪŻ

▀@śO┤¾ĮŌĘ┼┴╦├└łFĄ─¼FĮ┴„ĪŻ╚²╝ŠČ╚Ż¼├└łFĮøĀI╗Ņäė¼FĮ┴„ų▒ĮėÅ─╚ź─ĻĄ─-40.4ā|į¬ā|Øqų┴93.9ā|į¬Ż¼īŹ¼FĮ³2─ĻüĒūŅ║├Ą─¼FĮ┴„▒Ē¼FĪŻ

╔į’@▓╗ūŃĄ─╩ŪŻ¼▒Š╝ŠČ╚├└łF╗Ņ▄Sė├æ¶öĄŁh▒╚āHį÷╝ė┴╦240╚fŻ¼╔ńģ^łF┘ÅĦüĒĄ─ė├æ¶į÷ķL╝t└¹š²į┌Ž¹═╦Ż¼├└łFąĶ꬚ęĄĮą┬Ą─ĮŌøQ▐kĘ©ĪŻ

01

═Ō┘uĪóĄĮĄĻŠŲ┬├ÅŖä▌Ę┤ÅŚ

╔Žę╗╝ŠČ╚Ż¼├└łFīó╩š╚ļĘųĒŚė╔ų«Ū░Ą─▓═’ŗ═Ō┘uĪóĄĮĄĻŠŲ┬├ęį╝░ą┬śIäš╚²▓┐ĘųŻ¼š{š¹×ķ║╦ą─▒ŠĄž╔╠śIŻ©║Ł╔w▓═’ŗ═Ō┘uĪóĄĮĄĻŠŲ┬├ĪóķW┘ÅŻ®ęį╝░ą┬śI䚯©░³║¼├└łFā×▀xĪó├└łF┘I▓╦Īó┐ņ¾HĪóŠW╝s▄ćĪóå╬▄ćĄ╚Ż®╩š╚ļā╔▓┐ĘųĪŻ

ą┬žöł¾┐┌ÅĮŽ┬Ż¼═ŌĮńęč¤oĘ©ŪÕ╬·┐┤│÷ę▀Ūķī”├└łF║╦ą─śI䚥─ø_ō¶ĄĮĄūČÓųžĪŻĄ½┐é¾wüĒ┐┤Ż¼├└łF▀Ć╩Ū│ą╩▄ūĪ┴╦ē║┴”ĪŻ╚²╝ŠČ╚║╦ą─▒ŠĄž╔╠śIīŹ¼F╩š╚ļ463.3ā|į¬Ż¼═¼▒╚į÷ķL24.6%Ż¼ā×ė┌░ó└’▒ŠĄž╔·╗Ņ21%Ą─į÷╦┘Ż¼Ą½╚ń╣¹Æü│²ķW┘Å╩š╚ļŻ¼šµīŹŪķørąĶę¬┤“ą®š█┐█ĪŻ

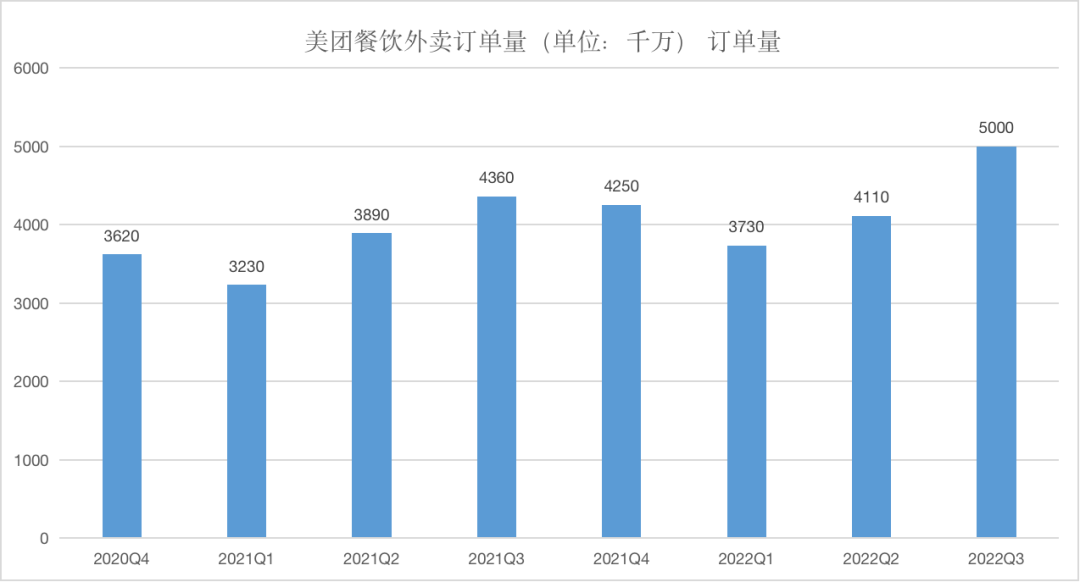

36ļ┤╬┤üĒŽ¹┘M½@ŽżŻ¼╚²╝ŠČ╚ķW┘ÅĄ─╚šŠ∙ėåå╬╝s500╚få╬Ż¼░┤šš60į¬Ą─┐═å╬ārŻ©▌^Č■╝ŠČ╚Ą─70į¬ėą╦∙Ž┬ĮĄŻ¼ę▀Ūķ┌ģŠÅŻ¼Č┌žøąĶŪ¾£p╚§Ż®ęį╝░10%Ą─ūā¼F┬╩ėŗ╦ŃŻ¼▒Š╝ŠČ╚ķW┘ÅĄ─╩š╚ļ┤¾Ė┼į┌30ā|Ż¼ė╔┤╦═Ų╦Ń▓═’ŗ═Ō┘u+ĄĮ╝ęŠŲ┬├Ą─╩š╚ļęÄ─Żį┌434ā|╔ŽŽ┬Ż¼═¼▒╚Ą─į÷╦┘╝s20%ĪŻ

▓╗▀^╚²╝ŠČ╚├└łF═Ō┘uėåå╬Ą─╗ųÅ═▀Ć╦Ń▓╗ÕeĪŻ╔Žę╗╝ŠČ╚ę“×ķę▀Ūķø_ō¶ Ż¼├└łF▓═’ŗ═Ō┘uĄ─╚šėåå╬āHėą4100╚få╬Ż¼═¼▒╚Ž┬╗¼┴╦5%Ż¼Ą½╚²╝ŠČ╚╚šŠ∙ėåå╬ęčĮø╗ųÅ═ų┴5000╚få╬Ż¼═¼▒╚į÷ķL┤¾╝s14.6%ĪŻ

├└łF▓═’ŗ═Ō┘uėåå╬┴┐ öĄō■üĒį┤Ż║ķLś“═ČčąĪó├└łFžöł¾

▀@└’ąĶę¬ūóęŌŽ┬Ż¼▒M╣▄═Ō┘uėåå╬į÷╦┘ų╗ėą14.6%Ż¼Ą½├└łFĄ─╝┤┼õ╬’┴„╩š╚ļ▒Š╝ŠČ╚ģsį÷ķL┴╦30%Ż¼ī”æ¬Ą─┼õ╦═│╔▒Šį÷╦┘╩Ū12.5%ĪŻ╦∙ęį▒M╣▄╚²╝ŠČ╚×ķ▓═’ŗ═Ō┘uĄ─═·╝ŠŻ¼╝ė┤¾┴╦“T╩ųča┘NŻ¼Ą½├└łFį┌▒ŠĒŚ╔ŽĄ─└¹ØÖßīĘ┼╚į╚╗┐╔ė^Ż¼å╬Š∙└¹ØÖ┼cČ■╝ŠČ╚Ą─Į³1į¬╗∙▒Š│ųŲĮĪŻ

▀@ę▓ūC├„┴╦ę╗éĆ╩┬īŹŻ¼╬┤üĒ═Ō┘u└¹ØÖßīĘ┼Ą─ĻPµI▀Ć╩Ū£p╔┘ė├æ¶ča┘NŻ¼░čĮ╗ęūĄ─ūā¼F┬╩└Ł╔ŽüĒŻ¼▀@╦Ų║§ĮŌßī┴╦×ķ║╬├└łF▀xō±Å─ę╗╝ŠČ╚ķ_╩╝▓╗į┘┼¹┬Č▓═’ŗ═Ō┘uĄ─GTVĪ¬Ī¬▒▄├Ōūā¼F┬╩╔Ž╔²šąų┬ĘŪūhĪŻ

ā╚▓┐╚╦╩┐ę▓│ąšJŻ¼į┌╚²╝ŠČ╚I┴╦├┤═Ų│÷┴╦│ų└mĄ─Ī░├Ōå╬╗ŅäėĪ▒║¾Ż¼├└łF▓óø]ėą┤¾┴”Ė·▀MŻ¼│²┴╦▌^│ŻęÄĄ─Ģ■åTĪó┐©╚»üĒ╠ßĖ▀ė├涚│ąį═ŌŻ¼šµš²═ČŽ“ė├æ¶Ą─┘Mė├ča┘N▓ó▓╗ČÓĪŻ▀@ę▓╩╣Ą├├└łF▒Š╝ŠČ╚Ą─╗Ņ▄Sė├æ¶öĄāHŁh▒╚į÷╝ė240╚fŻ¼ŽÓ▒╚╚ź─Ļäė▌m╚²╦─Ū¦╚fĄ─ą┬į÷ė├æ¶öĄ▓ŅŠÓ╔§▀hĪŻ

├└łF═Ō┘u2022 ─Ļå╬┴┐─┐ś╦╩Ū─ĻĄū▀_ĄĮ╚šŠ∙ 6000 ╚få╬Ż¼╚ń╣¹░┤▒Š╝ŠČ╚Ą─5000╚få╬╦ŃŻ¼╚įąĶę¬īŹ¼F 20%Ą─į÷ķLŻ¼▀@╩ŪéĆŽÓ«öŲDŠ▐Ą─╚╬äšĪ¬Ī¬┐╝æ]ĄĮ╦─╝ŠČ╚ę▀Ūķį┌ÅVų▌Īó▒▒Š®Ą╚║╦ą─│Ū╩ąį┘Č╚Ę┤ÅŚĪ¬Ī¬▒▒╔ŽÅV╔Ņ╦─éĆ║╦ą─│Ū╩ąš╝ĄĮ├└łF▓═’ŗ═Ō┘uėåå╬Ą─20%ū¾ėęĪŻ

ĄĮĄĻŠŲ┬├ę▓į┌▒Š╝ŠČ╚ėŁüĒĘ┤ÅŚĪŻō■36ļ┤╬┤üĒŽ¹┘M┴╦ĮŌŻ¼╚²╝ŠČ╚ĄĮĄĻGTVį÷╦┘╝s30%Ż©1000ā|ū¾ė꯮Ż¼ŲõųąĄĮ▓═į÷╦┘┐ņė┌ĄĮŠCŻ¼╩▄ŠŲ┬├śIäš╗ųÅ═▓╗╚ńŅAŲ┌ė░ĒæĪ¬Ī¬ę▀Ūķė░Ēæ▓Ņ┬├╗ŅäėŻ¼┐é¾wGTVį÷╦┘┤¾╝s18%Ż¼ĀI╩šį÷╦┘╝s20%Ż¼▀_ĄĮ╝s103ā|ĪŻ╚²╝ŠČ╚║╦ą─▒ŠĄž╔╠śI93ā|Ą─└¹ØÖųąŻ¼ėąĮ³ę╗░ļė╔ĄĮĄĻŠŲ┬├žĢ½IĪŻ

▓╗▀^Ż¼ČČę¶▒ŠĄž╔·╗ŅĄ─ß╚Ų▀Ć╩Ūī”├└łFĄ─ĄĮĄĻŠŲ┬├śIäšįņ│╔▓╗ąĪø_ō¶ĪŻ36ļ┤┤╦Ū░ł¾Ą└Ż¼╚²╝ŠČ╚ČČę¶▒ŠĄž╔·╗ŅĄ─GMV│¼▀^┴╦200ā|Ż©║╦õN┬╩60%Ż¼GTVį┌120ā|Ż®Ż¼Įžų┴10į┬Ą─GMVĖ³╩Ū│¼▀^┴╦500ā|Ż¼╠ßŪ░═Ļ│╔╚½─Ļ─┐ś╦ĪŻ

ČČę¶▒ŠĄž╔·╗Ņ─┐Ū░Ą─┤“Ę©┼c10─ĻŪ░Ī░░┘łF┤¾æĪ▒Ą─┤“Ę©ŅH×ķŽÓ╦ŲŻ¼═©▀^Ą═é“Į│ķ│╔ęį╝░▒¼┐Ņ─Ż╩ĮčĖ╦┘Ų┴┐Ż¼▀MČ°öU┤¾╔╠╝ę╣®ĮoęÄ─ŻĪŻ

ę╗╬╗├└łFĄĮĄĻųąīė═Ė┬ČŻ¼Ż©├└łFŻ®ā╚▓┐ī”┤╦ŽÓ«öŠ»╠ĶŻ¼│²ī”▓┐ĘųĄĮ╝ę╔╠æ¶ĘĄé“═ŌŻ¼ā╚▓┐ę▓į┌╝ė┤¾ęĢŅlā╚╚▌Ą─╣®ĮoĪŻę╗éĆ▒Ē¼F╩ŪŻ¼Į³Ų┌┤¾▒Ŗ³cįuĄū▓┐Ą─Ą┌Č■tabė╔┤╦Ū░Ą─Ī░ĄžłDĪ▒Ė³ōQ×ķĪ░ęĢŅlĪ▒ĪŻ

Ī░ČČę¶į§├┤┤“Ż¼├└łFŠ═į§├┤┤“Ī▒Ż¼╔Ž╩÷ųąīė▒Ē╩ŠĪŻ

02

ą┬śI䚤©░lŽļŽ¾┴”

╚²╝ŠČ╚į┘Č╚īŹ¼Fė»└¹Ż¼├└łFą┬śIäšå╬į¬Ą─┤¾Ę∙£p╠Øų┴×ķĻPµIĪŻ

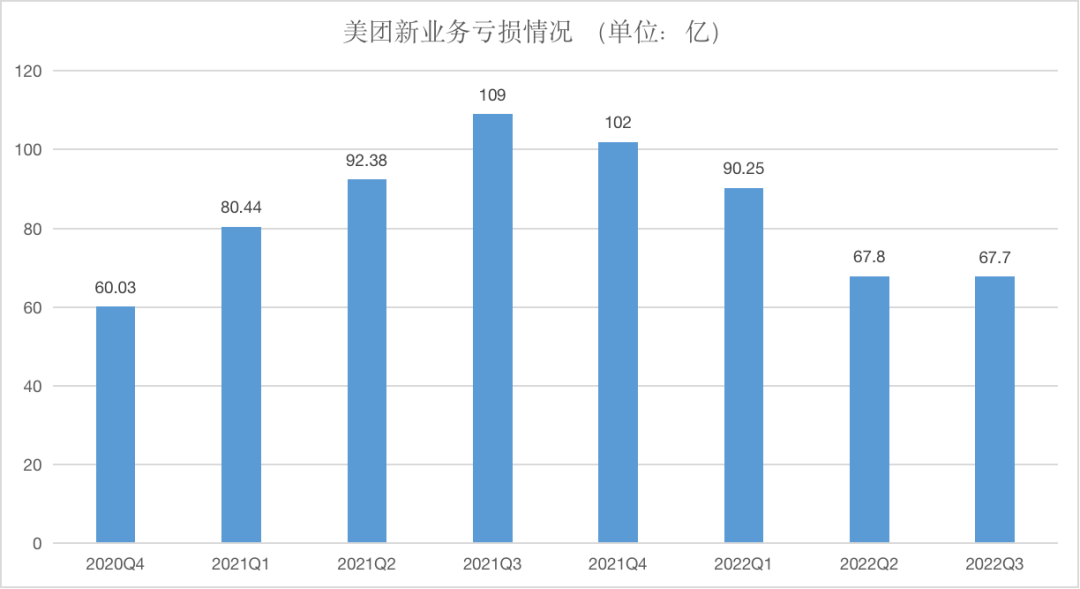

▒Š╝ŠČ╚ŲõĮøĀI╠Øōpė╔╚ź─Ļ═¼Ų┌Ą─100ā|╩ššŁų┴68ā|į¬Ż¼ĮøĀI╠Øōp┬╩ę▓═¼▒╚┐s│¼6éĆ³cų┴41.6%Ż¼╩š╚ļät═¼▒╚┤¾Øq40%ų┴163ā|į¬ĪŻ├└łFā×▀xUEĄ─Ė─╔Ų╣”▓╗┐╔ø]ĪŻ

├└łFą┬śIäš╠ØōpŪķør üĒį┤Ż║├└łFžöł¾ ūóŻ║2022 Q2Ū░░³║¼ķW┘Å╠Øōp

ę“×ķš¹¾wė»└¹Ūķør▓╗╝诩╠Øōp┬╩ĮėĮ³ 35%Ż®Ż¼4į┬Ę▌├└łFā×▀xŽ╚║¾ĻP═Ż┴╦╬„▒▒┤¾ģ^ęį╝░▒▒Š®Ąžģ^Ą─śIäšĪŻ╚²╝ŠČ╚Ż¼├└łFā×▀xĄ─╚šå╬┴┐╚įŠS│ųį┌ 3600-3700 ╚få╬Ż¼ļm╚╗═¼▒╚į÷Ę∙▓╗┤¾Ż¼Ą½╝■å╬ār║═UEČ╝Ė─╔Ų├„’@ĪŻŪ░š▀╚²╝ŠČ╚ęčĮø▒ŲĮ³10į¬Ż¼š¹¾wĄ─╠Øōp┬╩ę▓ė╔─Ļ│§Ą─ 17-18%ĮĄĄ═ĄĮ 12-13%Ż¼Ė∙ō■ā╚▓┐╚╦╩┐ŅA╣└Ż¼ĄĮ╦─╝ŠČ╚▀@ę╗öĄūųėą═¹Ą═ė┌10%ĪŻ

ĻP═ŻĖ▀╠Øōpģ^ė“Ą─═¼ĢrŻ¼├└łFā×▀xę▓į┌ų\Ū¾▐Dą═Ż¼Č©╬╗Ę■äšĖ³╝ėś╦£╩╗»Ą─Ī░├„╚š▀_│¼╩ąĪ▒ĪŻ

▀@ę╗▐Dūā▒│║¾Ą─▀ē▌ŗ╩ŪŻ¼Ė³×ķīÆ╦╔Ą─┬─╝sĢrą¦Ż©╔ńģ^łF┘Å═∙═∙ę¬Ū¾┤╬╚š╔Ž╬ńŠ═ę¬╦═▀_Ż®ĪóęÄ─ŻĖ³ÅVĄ─SKUĪ¬Ī¬ė╚Ųõ╩ŪĮĄĄ═╔·§rŲĘŅÉĄ─SKUš╝▒╚Ż¼╠ß╔²╚šė├░┘žøĄ╚ś╦ŲĘĄ─š╝▒╚Ż¼Å─Č°üĒĖ─╔Ų├└łFā×▀xš¹¾wĄ─└¹ØÖ▒Ē¼FĪŻ

Ųõ╦¹Ė─ūāę▓į┌═¼▓Į░l╔·ĪŻ└^ĮM┐Ś╝▄śŗ╔Ž╚┌╚ļā×▀x╩┬śI▓┐║¾Ż¼łF║├žøśIäšę▓į┌Į³Ų┌╚┌╚ļ├└łFā×▀xŻ¼ļm╚╗į┌╔╠ŲĘš█┐█║═Č©ār¾wŽĄ╚įŽÓī”¬Ü┴óŻ¼Ą½ā╚▓┐╚╦åT▒Ē╩ŠŻ¼łF║├žø║¾└mĢ■│÷¼Fį┌ā×▀xĄ─╔╠ŲĘ┴„ųąĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼łF║├žøĄ─GMV═¼▒╚ĘŁ┴╦Į³╚²▒ČŻ¼ėą═¹╠ßŪ░═Ļ│╔8ā|Ą──ĻČ╚─┐ś╦ĪŻ

į┌├└łFĖ▀īė┐┤üĒŻ¼łF║├žø┼c├└łFā×▀xĄ─╚╦╚║Č©╬╗Ė³ĮėĮ³Ż¼Ą½┼c═Ō┘u╚╦╚║Ą─ŽÓ╦ŲČ╚▓ó▓╗Ė▀Ż¼▀@ę▓╩Ūū÷╔Ž╩÷š{š¹Ą─įŁę“ĪŻ

├└łDā×▀xĄū▓┐Ą┌Č■éĆtabęčĮøōQ│╔Ī░łF║├žøĪ▒

Ė³×ķ¼FīŹĄ─įŁę“ät╩ŪŻ¼łF║├žøĄ─╚┌╚ļ─▄į┌╬┤üĒ╠ß╔²├└łFļŖ╔╠š¹¾wĄ─┐═å╬ārĪŻ─┐Ū░łF║├žøĄ─┐═å╬ārį┌60į¬ū¾ėęŻ¼Ī░ā╚▓┐ę╗ų▒į┌ī”ś╦Ų┤ČÓČÓŻ¼Ż©Ų┤ČÓČÓŻ®Ą─┐═å╬ārŠ═╩Ū 50-60Ī▒Ż¼ę╗╬╗łF║├žøåT╣żųąīėĖµįV36ļ┤╬┤üĒŽ¹┘MĪŻ

ļm╚╗Å─¾w┴┐üĒ┐┤Ż¼łF║├žø¼FļAČ╬▀ƤoĘ©┼cķW┘Å║═├└łFā×▀xŽÓ▒╚Ż¼Ą½╦³┼c║¾ā╔š▀ę╗Ų│ąō·ų°├└łFĄ─ļŖ╔╠ē¶ĪŻ═§┼d┤╦Ū░į°ČÓ┤╬į┌ā╚▓┐ĘųŽĒŻ¼Ī░├└łFę╗ų▒į┌ū÷┴Ń╩█Ż¼▀^╚źęįłF┘ÅĪó═Ō┘uĪóŠŲ┬├śIäš×ķų„Ż¼ū÷Ą─╩ŪĘ■äš┴Ń╩█Ż¼¼Fį┌├└łF▀Ćę¬ū÷Ė³ČÓĄ─īŹ╬’┴Ń╩█ĪŻĪ▒

░ķļSę▀ŪķĘ┤ÅŚŻ¼ĄĮĄĻŠŲ┬├śIäš╦─╝ŠČ╚Ą─į÷ķLīóį┘įŌ┤“ō¶Ż¼ČÓ╝ę═ČąąŅA£yQ4įōĒŚĄ─GTVį÷╦┘┐╔─▄Ą═ė┌10%Ż¼▀@īó║▄┤¾│╠Č╚╔Žė░Ēæ├└łFĄ─└¹ØÖ▒Ē¼FĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį