╚ąę─Ż╩ĮŻ¼▒╗“×ūC┴╦

üĒį┤/├Ņ═ČAPP

ū„š▀/Eastland

2022─Ļ11į┬22╚šŻ¼╚ąęŻ©LKNCYŻ®╣½▓╝┴╦▒Šžö─Ļ╚²╝ŠČ╚śI(y©©)┐āĪŻžöł¾’@╩ŠŻ¼╚²╝ŠČ╚ĀI╩š39ā|Īó═¼▒╚į÷ķL65.7%Ż¼Įø(j©®ng)ĀI└¹ØÖ5.85ā|Ż©┼ż╠Ø×ķė»Ż®ĪŻ

▀M╚ļ2022─ĻŻ¼╚ąęĀI╩š│ų└m(x©┤)į÷ķLĪóĮø(j©®ng)ĀI└¹ØÖ▀B└m(x©┤)×ķš²Ż¼Ū░╚²╝Š┐éĀI╩šĮėĮ³96ā|Īó═¼▒╚į÷ķL73.5%Ż¼Įø(j©®ng)ĀI└¹ØÖ8.43ā|ĪŻ

╚ąę▀ĆęįĪ░╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠĄ─’L(f©źng)ĘČĪ▒┼¹┬Č┴╦MAUsŻ©į┬╗Ņė├æ¶Ż®Ī¬Ī¬2022─ĻQ3Ż¼ŲĮŠ∙į┬╗Ņė├æ¶2500╚fŻ¼▌^2021─ĻQ3į÷╝ė1000╚fĪŻ

2019─Ļ4į┬25╚š╗óąßĪČ╚ąęų«ąęĪĘę╗╬─ī”╚ąę─Ż╩Į▀Mąą┴╦Ęų╬÷▓óŅA(y©┤)čįĪ░╠ßārĪ▒ĪóĪ░ĮĄĄ═ķTĄĻ│╔▒ŠĪ▒ā╔ĘĮ├µĄ─Øō┴”ĪŻ▒M╣▄Įø(j©®ng)Üvžöäš(w©┤)įņ╝┘Īó═╦╩ąĪó╣▄└Ēīėäė╩ÄĄ╚ųž┤¾┤ņš█Ż¼Ī░╚ąę─Ż╩ĮĪ▒ĮKė┌Ą├ĄĮ“×ūCĪŻ

Įžų┴2022─Ļ9į┬Ż¼ąŪ░═┐╦ųąć°ķTĄĻ│¼▀^6000ķgŻ¼▓óėŗäØė┌2025─Ļ▀_ĄĮ9000ķgĪŻ

Ī░╚ąę─Ż╩ĮĪ▒┼cĪ░ąŪ░═┐╦─Ż╩ĮĪ▒īóķLŲ┌╣▓┤µŻ¼ā╔š▀ų«ķg¤oā×(y©Łu)┴ėų«ĘųĪŻųąć°²ŗ┤¾Ą─ųą«a(ch©Żn)ļAīė×ķ┐¦Ę╚ąąśI(y©©)╠ß╣®┴╦žSĖ╗Ą─Ī░ŽļŽ¾┐šķgĪ▒Ż¼Ž¹┘Mš▀ę▓▓╗┤µį┌Ī░Č■▀xę╗Ī▒Ą─┬ķ¤®ĪŻ

01

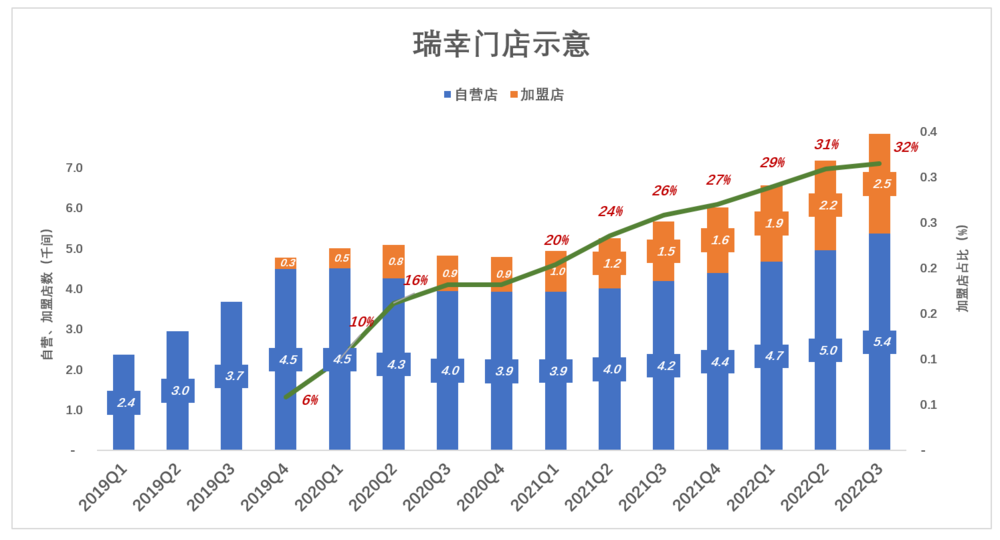

╚ąęķTĄĻ│¼ąŪ░═┐╦Ż¼Ą½┤╦ĄĻĘŪ▒╦ĄĻ

2017─Ļ10į┬Ż¼╚ąęķ_│÷Ą┌ę╗ķgūįĀIĄĻŻ¼┤╦Ģręč▀M╚ļųąć°╩ął÷18─ĻĄ─ąŪ░═┐╦į┌ųąć°ōĒėąĮ³3000╝ęķTĄĻŻ©ūįĀIĪó╝ė├╦Ė„░ļŻ®ĪŻ

2019─ĻQ4Ż¼╚ąęå╬╝Šą┬ķ_ķTĄĻ1109ķgŻ¼─Ļ─®ķTĄĻ┐éöĄ(sh©┤)▀_4789ķgŻ¼╩ū┤╬│¼▀^ąŪ░═┐╦ĪŻ

2020─ĻŻ¼žöäš(w©┤)įņ╝┘║══╦╩ąć└ųžé¹║”ĄĮ╚ąęŲĘ┼Ų╝░▀\ĀIĪŻĄ½╚ąęø]ėąĪ░▐Z╚╗Ą╣╦·Ī▒Ż¼į┌ĻP(gu©Īn)ķ]öĄ(sh©┤)░┘ķgą¦ęµ▓╗╝čĄ─ķTĄĻ║¾Ż¼2020─Ļ─®ķTĄĻöĄ(sh©┤)Ż©4803ķgŻ®┬įĖ▀ė┌2019─Ļ─®ĪŻ

▀M╚ļ2021─ĻŻ¼ą┬ķ_ķTĄĻöĄ(sh©┤)ų╝Šį÷ķLŻ¼─Ļ─®ķTĄĻöĄ(sh©┤)5671ķgŻ¼╚½─Ļā¶į÷1221ķgĪŻĮžų┴2022─Ļ9į┬─®Ż¼ķTĄĻöĄ(sh©┤)7846ķgŻ¼═¼▒╚ā¶į÷2175ķgĪŻ

Įžų┴2021─ĻĄūŻ¼ūįĀIķTĄĻ▀_4397ķgŻ©Ųõųą4270ķg╩Ūūį╠ß³cŻ®ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2019─Ļ╚ąęķ_åó┴╦Ī░┴Ń╩█╗’░ķĪ▒─Ż╩ĮĪŻ

2019─ĻQ3Ż¼╚ąęķ_│÷282ķg╝ė├╦ĄĻŻ¼š╝ķTĄĻ┐éöĄ(sh©┤)Ą─5.9%ĪŻ

2020─Ļ6į┬─®╝ė├╦ĄĻ▀_824ķgŻ¼į┌═╦╩ąĪóĻP(gu©Īn)ķ]▓┐ĘųūįĀIĄĻĄ─ŪķørŽ┬Ż¼╝ė├╦ĄĻöĄ(sh©┤)┴┐å╬▀ģ╔Ž╔²Ż¼2020─Ļ─®▀_ĄĮ874ķgŻ¼ūŃęŖ╝ė├╦╔╠ī”╚ąęĄ─šJ┐╔ĪŻ

2021─Ļ─®Ż¼╝ė├╦ĄĻ▀_1627ķgŻ¼Äū║§▒╚2020─Ļ─®ĘŁ┴╦ę╗▒ČĪŻ

2022─Ļ9į┬─®Ż¼╝ė├╦ĄĻ▀_2473ķgŻ¼š╝ķTĄĻ┐éöĄ(sh©┤)Ą─32%ĪŻ

╩ņŽż┐¦Ę╚ąąśI(y©©)Ą─╚╦Žļ▒žų¬Ą└Ż¼ąŪ░═┐╦į┌ųąć°ø]ėą╝ė├╦ĄĻŻ¼╚½▓┐ūįĀIŻ¼Ą½▀@▓╗╩ŪŲõę╗ž×ū„’L(f©źng)ĪŻ

Įžų┴2022─Ļ10į┬2╚šŻ©žö─ĻĮY(ji©”)╩°╚šŻ®Ż¼ąŪ░═┐╦į┌╚½Ū“ōĒėą3.57╚fķgķTĄĻŻ¼Ųõųą╝ė├╦ĄĻš╝▒╚×ķ49%ĪŻ▀^═∙╦─éĆžö─ĻŻ¼▀@éĆ▒╚└²╗∙▒Šø]ėąūā╗»ĪŻ

Ī░▓ņŲõ╦∙░▓Ż¼╚╦č╔ÅCįšĪ▒ųąĄ─Ī░░▓Ī▒Š═╩Ūą─ų«╦∙Ž“Ą─▒╦░ČŻ¼╚ń─▄ĄĮ▀_▒ŃĢ■É▄ęŌĄž┤²į┌─Ū└’ĪŻ

▒▒├└Ż©├└ć°Īó╝ė─├┤¾Ż®╩ŪąŪ░═┐╦░l(f©Ī)█EĄ─Ī░┤¾▒ŠĀIĪ▒Ż¼╠ņĢrĪóĄž└¹Īó╚╦║═ŠŃ╝čĪŻĮžų┴2022žö─Ļ─®Ż¼▒▒├└1.73╚fķgķTĄĻŻ¼ūįĀIĪó╝ė├╦ĄĻ▒╚└²Ą─59:41Ż╗į┌▒▒├└ęį═ŌĄ─1.84╚fķgķTĄĻųąŻ¼╝ė├╦ĄĻš╝▒╚▀_56%Ż╗Č°į┌└ŁČĪ├└ų▐ć°╝ęŻ¼ąŪ░═┐╦ø]ėąūįĀIķTĄĻŻĪ

┐╔ęŖŻ¼ Ī░┴∙╦─ķ_Ī▒╩Ū┴ŅąŪ░═┐╦Ī░░▓Ī▒Ą─ūįĀIĄĻĪó╝ė├╦ĄĻ▒╚└²ĪŻ

ąŪ░═┐╦▀M╚ļą┬╩ął÷Ą─▀^│╠┐╔ęįÜw╝{×ķĪ░╚²▓Įū▀Ī▒Ī¬Ī¬

Ą┌ę╗▓ĮŻ¼ęį╝ė├╦ĄĻįć╦«Ż╗

Ą┌Č■▓ĮŻ¼╚ń╣¹ī”─┐ś╦(bi©Īo)╩ął÷ėąą┼ą─ätĖ─×ķęįūįĀI×ķų„Ż¼╔§ų┴╚½▓┐ūįĀIŻ╗

Ą┌╚²▓ĮŻ¼Ž“ūįĀIĪó╝ė├╦Ī░┴∙╦─ķ_Ī▒Ą─└ĒŽļĀŅæB(t©żi)▀^Č╚Ż¼┤╦ĢrĄ─╝ė├╦ĄĻ┼cįć╦«ĢrĄ─Ī░│§╝ē╝ė├╦ĄĻĪ▒ŽÓ▒╚ėą║▄┤¾╠ß╔²ĪŻ

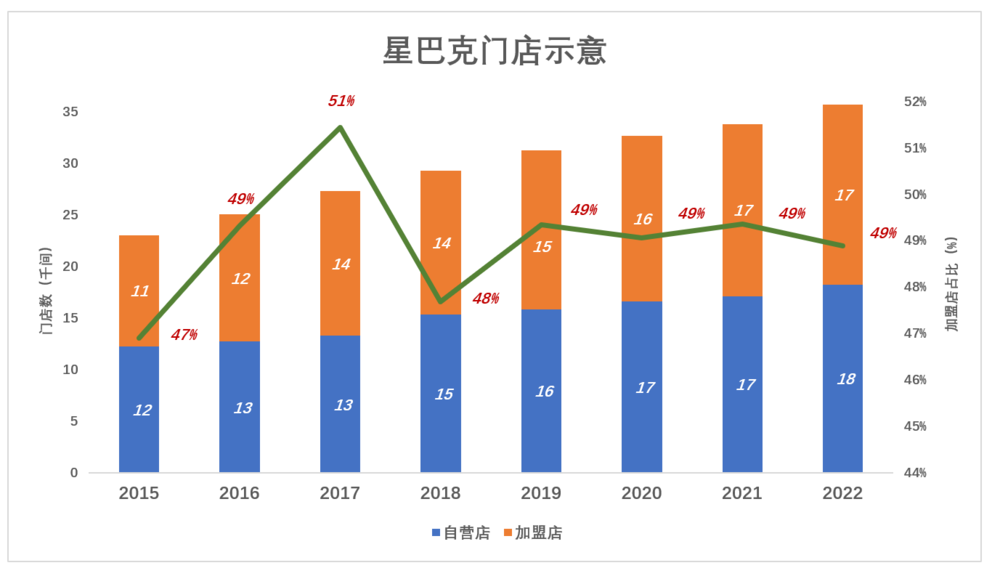

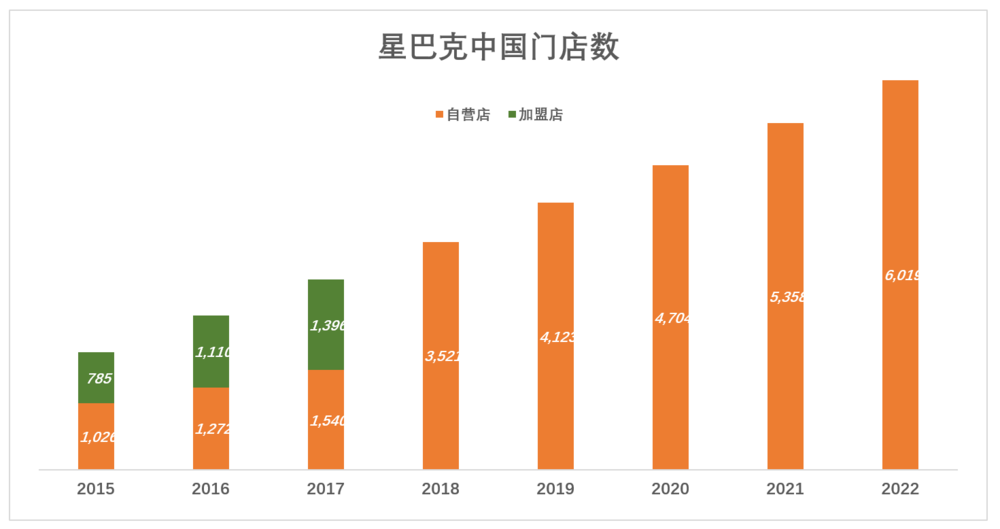

ąŪ░═┐╦1999─Ļ▀M╚ļųąć°Ż¼2017─ĻūįĀIĪó╝ė├╦ķTĄĻöĄ(sh©┤)Ęųäe×ķ1540ķgĪó1396ķgĪŻ2018─ĻąŪ░═┐╦īóį┌ųąć°Ą─╦∙ėąķTĄĻĖ─×ķūįĀIŻ¼ś╦(bi©Īo)ųŠų°į┌ųąć°ęčĮø(j©®ng)ū▀ĄĮĄ┌Č■▓ĮĪŻąŪ░═┐╦╚š▒Šę▓╠Äė┌▀@éĆļAČ╬ĪŻ

į┌└ŁČĪ├└ų▐Ą─Ī░įć╦«Ī▒╗“įSė└¤oų╣Š│Ż¼įōĄžģ^(q©▒)Ą─Įø(j©®ng)Ø·░l(f©Ī)š╣╦«ŲĮ║═Ž¹┘MØō┴”▓╗╝░ųąć°Īó╚š▒ŠĪŻ╚ń╣¹Ī░įć╦«╝ē╝ė├╦ĄĻĪ▒ČÓ╔┘─▄«a(ch©Żn)╔·└¹ØÖŻ¼ąŪ░═┐╦├░ļU┐ń│÷Ž┬ę╗▓ĮĄ─äė┴”Š═▓╗─Ū├┤│õūŃĪŻ

ąŪ░═┐╦į┌ųąć°▓╔╚Ī╚½ūįĀIśI(y©©)æB(t©żi)šf├„ī”ųąć°╩ął÷Ą─Ė▀Č╚ųžęĢĪŻūįĀI─Ż╩Į─▄Ė³║├ĄžĮy(t©»ng)ę╗Ę■äš(w©┤)ś╦(bi©Īo)£╩(zh©│n)ĪóÅŖ╗»ŲĘ┼Ųą╬Ž¾Ż¼×ķīóüĒĮ©įO(sh©©)Ė▀╦«ŲĮĄ─Ī░ūįĀI+╝ė├╦Ī▒¾wŽĄ┤“└╬╗∙ĄA(ch©│)ĪŻ

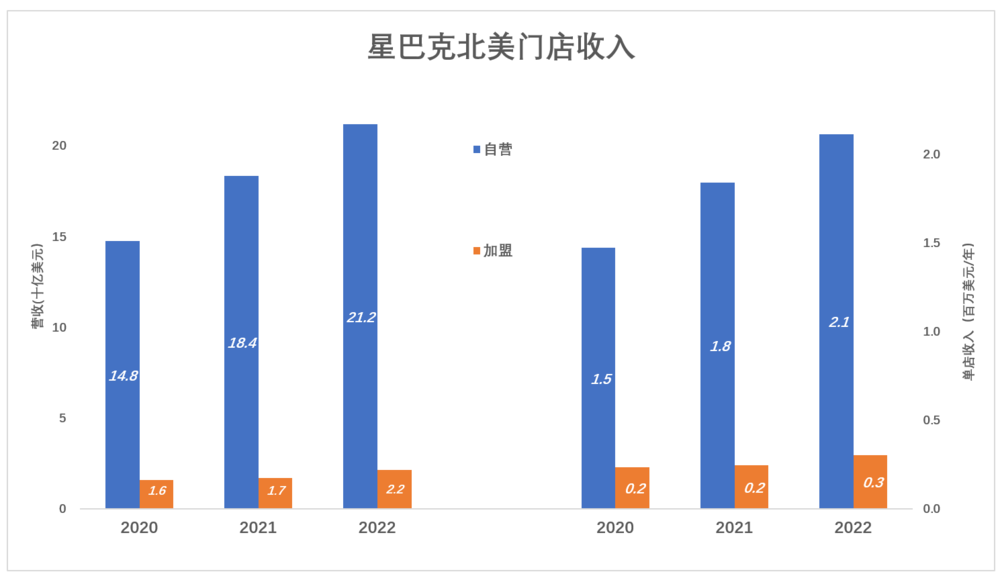

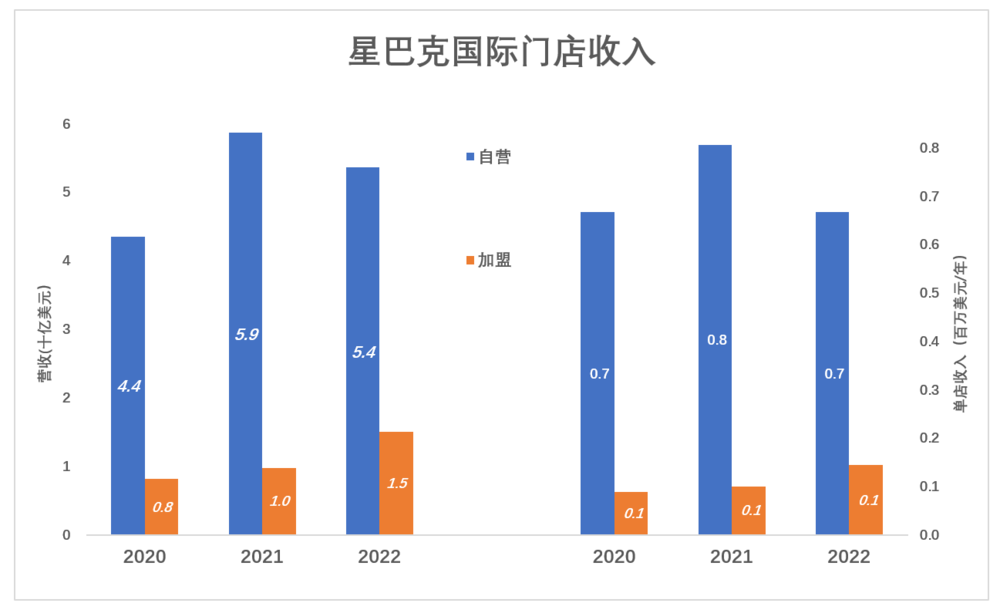

2022žö─ĻŻ©Įžų┴ė┌2022─Ļ10į┬2╚šŻ®Ż¼ąŪ░═┐╦į┌ųąć°ōĒėą6012ķgūįĀIĄĻĪŻČ°╚ąęė┌9į┬─®Ą─ķTĄĻöĄ(sh©┤)7846ķgĪŻ

Ą½╚ąę7846ķgķTĄĻųąŻ¼2473ķg×ķ╝ė├╦ĄĻŻ¼5737ķgūįĀIĄĻųąĄ─Į^┤¾ČÓöĄ(sh©┤)╩ŪĪ░╠ßžø³cĪ▒Ż©2021─Ļł¾┼¹┬ČŻ¼ūįĀIĄĻųą97%ī┘ė┌pick-up storesŻ®ĪŻ

╚ąęķTĄĻöĄ(sh©┤)▀h│¼ąŪ░═┐╦ųąć°Ż¼Ą½┤╦ĄĻĘŪ▒╦ĄĻŻ¼ā╔š▀ų«ķgø]ėą┐╔▒╚ąįĪŻ

02

ąŪ░═┐╦Ī░ŌnĪ▒─▄┴”═Ż£■

ČÓöĄ(sh©┤)╣½╦ŠāAŽ“ė┌Ž╚┼▄±R╚”ĄžŻ¼į┘Ī░čašnĪ▒ĪóĪ░ŠÜā╚(n©©i)╣”Ī▒Ż¼ąŪ░═┐╦┼cŠ®¢|ät┼c▒Ŗ▓╗═¼ĪŻ

╦³éāĄ─╠žäeų«╠Äį┌ė┌Ž╚═©▀^ūįĀIśõ┴óŲĘ┼ŲĪó┤“└╬Ė∙╗∙Ż¼┤╦Ģr▓╗ęįė»└¹×ķ╩ūę¬─┐ś╦(bi©Īo)Ż╗╚╗║¾▓╔╚ĪĪ░ķTæ¶ķ_Ę┼Ī▒▓▀┬įŻ¼Å─Ą┌╚²ĘĮ┘u╝ę╗“╝ė├╦ĄĻ╔╠╔Ē╔Ž┘Ź╚ĪĘ■äš(w©┤)ąį╩š╚ļŻ¼ķ_╩╝┘ŹÕXĪŻŠ®¢|ĪóąŪ░═┐╦▒▒├└Č╝ęč▀M╚ļĪ░ūįĀIĪó╝ė├╦Ī▒ļp─Ż╩ĮļAČ╬ĪŻ

ąŪ░═┐╦ųąć°╔ą╠Äė┌┤“╗∙ĄA(ch©│)ļAČ╬Ż¼╚ń╣¹2025─ĻķTĄĻöĄ(sh©┤)į÷ĄĮ9000╝ęŻ¼ŲõųąėąŽÓ«ö(d©Īng)ę╗▓┐Ęų╝ė├╦ķTŻ¼ąŪ░═┐╦▓┼─▄ē“į┌ųąć°┘ŹÕXĪŻ

1Ż®×ķ╩▓├┤šfąŪ░═┐╦╩ŪĪ░ŠĆŽ┬Ą─Š®¢|Ī▒

ąŪ░═┐╦šQ╔·į┌Ž╚Ż¼Ą½ė╔ė┌┤¾╝ęī”Š®¢|▒╚▌^┴╦ĮŌŻ¼čąŠ┐ąŪ░═┐╦Ģr▓╗Ę┴ĮĶĶbŠ®¢|ĪŻ

ąŪ░═┐╦ĀI╩šų„ę¬ė╔ūįĀIĪó╝ė├╦ā╔▓┐Ęųśŗ(g©░u)│╔ĪŻŪ░š▀ŽÓ«ö(d©Īng)ė┌Š®¢|ūįĀIśI(y©©)äš(w©┤)Ż¼ī┘╔╠ŲĘ┴Ń╩█śI(y©©)äš(w©┤)Ż╗║¾š▀ŅÉ╦ŲŠ®¢|Ī░ŲĮ┼_śI(y©©)äš(w©┤)Ī▒Ż¼ī┘Ę■äš(w©┤)ąį╩š╚ļĪŻ

2017─Ļų«Ū░Ż¼ąŪ░═┐╦į┌╚½Ū“śI(y©©)äš(w©┤)ųąūįĀI╩š╚ļš╝▒╚Ą═ė┌80%Ż╗2018─Ļķ_╩╝ąĪĘ∙╔Ž╔²ĄĮ80%ęį╔ŽŻ¼┼cį┌ųąć°▓╔╚ĪĪ░╚½ūįĀIĪ▒▓╗¤oĻP(gu©Īn)ŽĄĪŻ

2022žö─ĻŻ¼ūįĀI╩š╚ļį÷Ę∙āH×ķ8%Ż¼Č°╝ė├╦╩š╚ļį÷ķL┴╦36.2%Ż¼ūįĀI╩š╚ļš╝▒╚ę“┤╦ĮĄ2.3éĆ░┘Ęų³cĪŻ

2Ż®▒▒├└░µēK╝░ć°ļH░µēK

2020žö─ĻŲŻ¼ąŪ░═┐╦īóįŁŽ╚╗ņ═¼ė┌└Ł├└ć°╝ęųąĄ─├└ć°Īó╝ė─├┤¾║Ž▓ó×ķĪ░▒▒├└Ī▒░ÕēKŻ¼Ųõ╦³ć°╝ęķTĄĻ╩š╚ļĮy(t©»ng)Įy(t©»ng)Üw╚ļĪ░ć°ļHĪ▒░ÕēKĪŻ

2022žö─ĻŻ¼ąŪ░═┐╦▒▒├└ūįĀIķTĄĻ┐é╩š╚ļ▀_212ā|├└į¬Ż¼å╬ĄĻ─Ļ╩š╚ļ211╚f├└į¬Ż©ęį─Ļ│§Īó─Ļ─®ķTĄĻöĄ(sh©┤)Š∙ųĄ×ķĘų─ĖŻ®Ż¼▌^2020žö─Ļ╠ßĖ▀43.6%ĪŻ

2022žö─ĻŻ¼ąŪ░═┐╦▒▒├└╝ė├╦ķTĄĻ┐é╩š╚ļ▀_22ā|├└į¬Ż¼å╬ĄĻ─Ļ╩š╚ļ31╚f├└į¬Ż©ęį─Ļ│§Īó─Ļ─®ķTĄĻöĄ(sh©┤)Š∙ųĄ×ķĘų─ĖŻ®Ż¼▌^2020žö─Ļ╠ßĖ▀29.9%ĪŻ

ąŪ░═┐╦į┌▒▒├└Ą─ķTĄĻöĄ(sh©┤)Äū║§═Żų╣į÷ķLŻ¼å╬ĄĻ╩š╚ļät’@ų°į÷ķLĪŻĮĪ┐ĄĄ─ū▀ä▌šf├„Ż¼▒▒├└╩ŪūŅ▀m║ŽąŪ░═┐╦Ą─Ī░═┴╚└Ī▒ĪŻ

ūįĀIĄĻĪó╝ė├╦ĄĻ╩š╚ļæę╩ŌŻ¼▓╗╩Ū║¾š▀╔·ęŌ▓╗║├Ż¼Č°╩ŪūįĀIĄĻīó’ŗŲĘõN╩█ĮŅ~┤_šJ×ķĀI╩šŻ¼Č°ąŪ░═┐╦Å─╝ė├╦╦∙½@Ą─╩ŪĘ■äš(w©┤)ąį╩š╚ļŻ©┼cŠ®¢|Å─Ą┌╚²ĘĮ┘u╝ę½@Ą├╩š╚ļ═¼└ĒŻ®ĪŻ

2022žö─ĻŻ¼ć°ļHūįĀIĄĻ┐éĀI╩š54ā|├└į¬Ż¼å╬ĄĻ─Ļ╩š╚ļ67╚f├└į¬Ż¼ų„ę¬Ę┤ė│┴╦ąŪ░═┐╦į┌ųąĪó╚šā╔ć°Ą─śI(y©©)┐āĪŻ░┤šš«ö(d©Īng)Ū░ģR┬╩Ż¼ąŪ░═┐╦ųąĪó╚šķTĄĻį┬╩š╚ļš█║Ž╚╦├±Ä┼╝s×ķ37╚fį¬ĪŻ

2022žö─ĻŻ¼ć°ļHśI(y©©)äš(w©┤)╝ė├╦ĄĻ├┐į┬ĦĮoąŪ░═┐╦Ą─╩š╚ļāH×ķ1.2╚f├└į¬Ż©š█║Ž╚╦├±Ä┼8╚fį¬Ż®ĪŻ

å╬ĄĻ─Ļ╩š╚ļūŅĖ▀Ą─╩Ū▒▒├└ūįĀIĄĻŻ¼2022žö─ĻŲĮŠ∙╩š╚ļ210╚f├└į¬Ż¼▀@śėĄ─ĄĻ╝sėą1╚f╝ę│÷Ņ^Ż¼š╝ķTĄĻ┐éöĄ(sh©┤)Ą─28.6%Ż╗å╬ĄĻ─Ļ╩š╚ļūŅĄ═Ą─╩Ūć°ļH░ÕēKĄ─╝ė├╦ĄĻŻ¼2022žö─ĻŲĮŠ∙╩š╚ļ15╚f├└į¬Ż¼▀@śėĄ─ĄĻę▓ėą1╚f╝ę│÷Ņ^Ż¼š╝ķTĄĻ┐éöĄ(sh©┤)Ą─29.1%ĪŻ

ąŪ░═┐╦ć°ļHśI(y©©)äš(w©┤)Ī░░Ą▓žą■ÖCĪ▒Ī¬Ī¬ūįĀIķTĄĻÄū║§╚½į┌ųąĪó╚šā╔ć°Ż¼Č■š▀ūįĀIķTĄĻ║Žėŗš╝ć°ļHūįĀIķTĄĻ┐éöĄ(sh©┤)Ą─95%Ż¼ėóć°ūįĀIĄĻš╝4%Ż╗Ųõ╦³ć°╝ęęį╝ė├╦×ķų„ĪŻĮžų┴2022žö─Ļ─®Ż¼Ēnć°Īóėóć°Ęųäeėą1750ķgĪó838ķg╝ė├╦ĄĻĪŻ

ąŪ░═┐╦ć°ļHśI(y©©)äš(w©┤)ųąĄ─ūįĀI▓┐ĘųŻ¼╝sĄ╚ė┌ąŪ░═┐╦į┌ųąĪó╚šā╔ć°Ż©ķTĄĻ┐éöĄ(sh©┤)7650╝ęŻ¼╚½▓┐×ķūįĀIŻ®Ą─śI(y©©)äš(w©┤)ĪŻ

3Ż®ūįĀIĪó╝ė├╦ė»└¹─▄┴”

┼¹┬ČĖ„░µēK╩š╚ļĢrŻ¼ūįĀIĪó╝ė├╦╩ŪĘųķ_Ą─Ż¼Ą½ąŪ░═┐╦ģsīóūįĀIĪó╝ė├╦Ī░╗ņį┌ę╗ŲĪ▒Ż©┼cŠ®¢|╔±╦ŲŻ®ĪŻ

║├į┌Ė∙ō■(j©┤)ų¦│÷├¹─┐Ż¼┐╔┤¾ų┬┼ąöÓ──ą®ė├ė┌ūįĀIĄĻĪó──ą®ė├ė┌╝ė├╦ĄĻĪŻ└²╚ńĪ░ķTĄĻ▀\ĀIĪ▒Ī░š█┼fĪ▒Ī░ą▐┐śĪ▒Ą╚ų¦│÷’@╚╗ė├ė┌ūįĀIĄĻĪŻ▀Mę╗▓ĮĘų╬÷Ż¼Ī░▓╔┘Å╝░┼õ╦═Ī▒ų¦│÷ę▓ų„ę¬ė├ė┌ūįĀIĄĻŻ╗╣▄└Ē│╔▒ŠļyęįÜwī┘Ż¼║├į┌š╝▒╚║▄ąĪŻ©▓╗ĄĮ2éĆ░┘Ęų³cŻ®ĪŻ

ąŪ░═┐╦┼¹┬ČĄ─ą┼ŽóėąŽ▐Ż¼Ą½╚į┐╔┤ų┬į╣└╦ŃūįĀIĪó╝ė├╦Ė„ūįĄ─├½└¹ØÖĪŻ

2021žö─ĻĪó2022žö─ĻŻ¼▒▒├└ūįĀIśI(y©©)äš(w©┤)├½└¹ØÖ╔Ž┴╦ę╗éĆ┼_ļAŻ¼Ęųäe▀_ĄĮ28ā|├└į¬Īó29ā|├└į¬Ż¼├½└¹ØÖ┬╩╝s×ķ15%Ż╗ūįĀIśI(y©©)äš(w©┤)├½└¹ØÖę▓’@ų°╠ßĖ▀Ż¼2022žö─Ļį÷ų┴16ā|├└į¬Ż¼├½└¹ØÖ┬╩Ė▀▀_75%ĪŻ

╝ė├╦śI(y©©)äš(w©┤)╩š╚ļ╝s×ķūįĀIśI(y©©)äš(w©┤)Ą─╩«Ęųų«ę╗Ż¼ģsžĢ½I┴╦┤¾╝sę╗░ļĄ─├½└¹ØÖĪŻ

ąŪ░═┐╦▒▒├└ūįĀIśI(y©©)äš(w©┤)├½└¹ØÖ┬╩╝s×ķ15%Ż¼Č°ć°ļHūįĀIśI(y©©)äš(w©┤)ģsį┌Ī░ė»╠ØŲĮ║Ō³cĪ▒ĖĮĮ³┼Ū╗▓Ż©ęŖŽ┬łDŻ®ĪŻ

2022žö─ĻŻ¼ąŪ░═┐╦ć°ļHśI(y©©)äš(w©┤)├½└¹ØÖ╝s×ķ10ā|├└į¬Ż¼├½└¹ØÖ┬╩│¼▀^60%ĪŻć°ļH░µēKĮø(j©®ng)ĀI└¹ØÖ8.3ā|├└į¬Ż¼═Ļ╚½üĒūį╝ė├╦śI(y©©)äš(w©┤)ĪŻ

×ķ╩▓├┤šfąŪ░═┐╦▓╗Ž±├®┼_Č°╩ŪŽ±Š®¢|Ż¼├®┼_ūįĀI├½└¹ØÖ┬╩Ė▀▀_96%Īó▒╚═©▀^ĘųõN╔╠ČÓ┘Ź5éĆ░┘Ęų³cĪŻŠ®¢|ätŽÓĘ┤Ż¼ūįĀIśI(y©©)äš(w©┤)Äū║§ø]└¹ØÖŻ¼ų„ę¬═©▀^×ķĄ┌╚²ĘĮ┘u╝ę╠ß╣®Ę■äš(w©┤)┘ŹÕXĪŻ

ąŪ░═┐╦▀M╚ļųąć°ęčĮ³24─ĻŻ¼ūįĀIķTĄĻ│¼▀^6000ķgŻ¼Äū║§ø]ėąė»└¹Ż¼łDĄ─╩Ūį┌ųą«a(ch©Żn)ļAīė╝s×ķ├└ć°╚╦┐┌ā╔▒ČĄ─Ī░╚½Ū“ūŅ┤¾å╬ę╗╩ął÷Ī▒ķ_åóĪ░ūįĀI+╝ė├╦Ī▒Ą─┘ŹÕX─Ż╩ĮĪŻ

03

╚ąę─Ż╩Įęč½@“×ūC

╚ąęķTĄĻų╗╩ŪĪ░╠ßžø³cĪ▒Ż¼Č°Ūę╚²Ęųų«ę╗╩Ū╝ė├╦ĄĻŻ¼┼cąŪ░═┐╦ųąć°6000ķgķTĄĻ▓╗┐╔═¼╚šČ°šZĪŻąŪ░═┐╦▀M╚ļųąć°24─ĻŻ¼ārĖ±Ė▀ĪóŲĘ┼Ųą╬Ž¾┴╝║├Ż¼Ą½╩Ū▀Ćø]ėą┘ŹÕXĪŻ╚ąęśO╦┘öUÅłŻ¼Įø(j©®ng)Üvųžäō(chu©żng)Ż¼ģsęčķ_╩╝┘ŹÕX┴╦ĪŻ

2019─Ļ9į┬Ż¼╚ąęķ_åó╝ė├╦─Ż╩ĮŻ¼ų╝į┌Ė▓╔wĪ░Ą═ŠĆ│Ū╩ąĪ▒Ż¼öUÅł╦┘Č╚▒╚▌^Ī░┐╦ųŲĪ▒ĪŻ2019~2021╚²éĆūį╚╗─Ļ─®Ż¼╝ė├╦ĄĻöĄ(sh©┤)┴┐Ęųäe×ķ282ķgĪó874ķgĪó1627ķgŻ╗2022─Ļ9į┬─®▀_ĄĮ2473ķgĪŻ

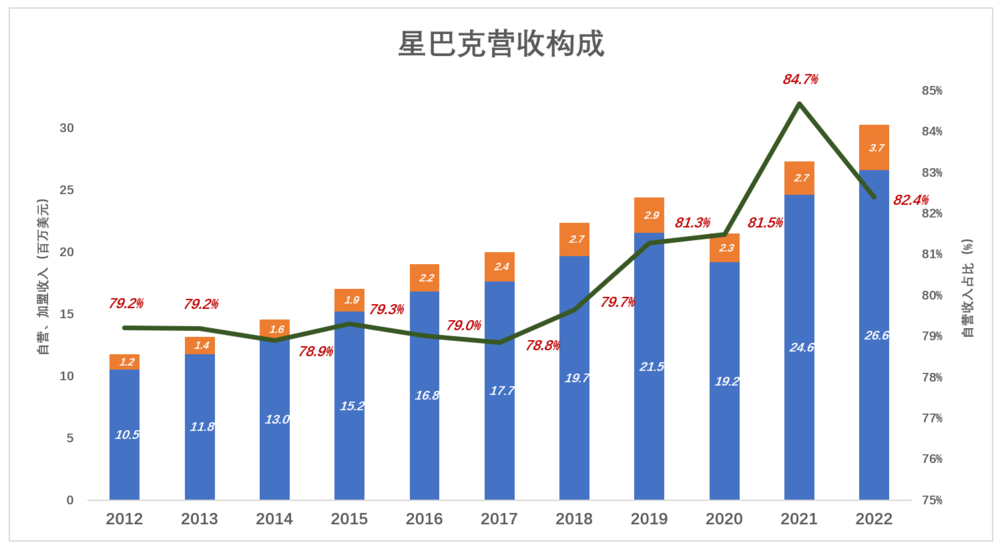

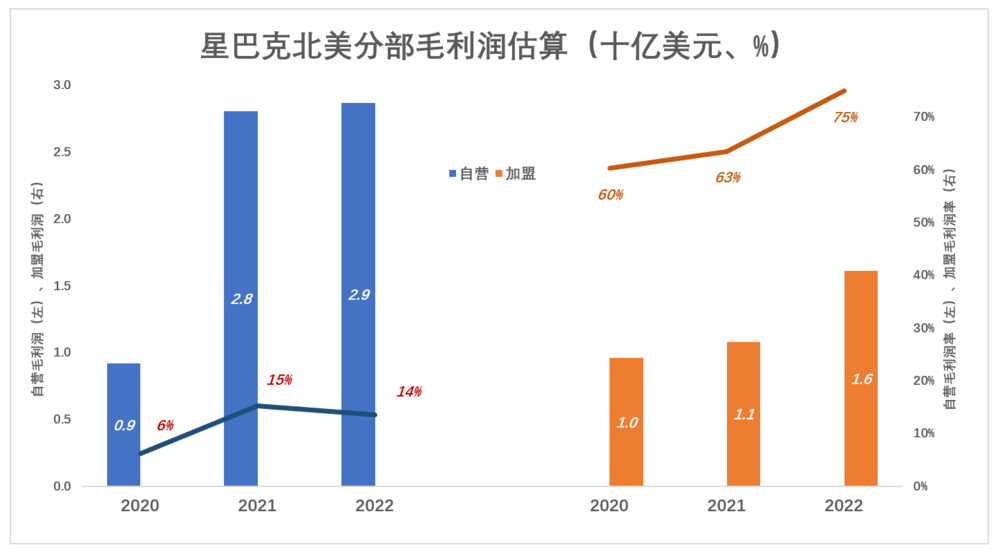

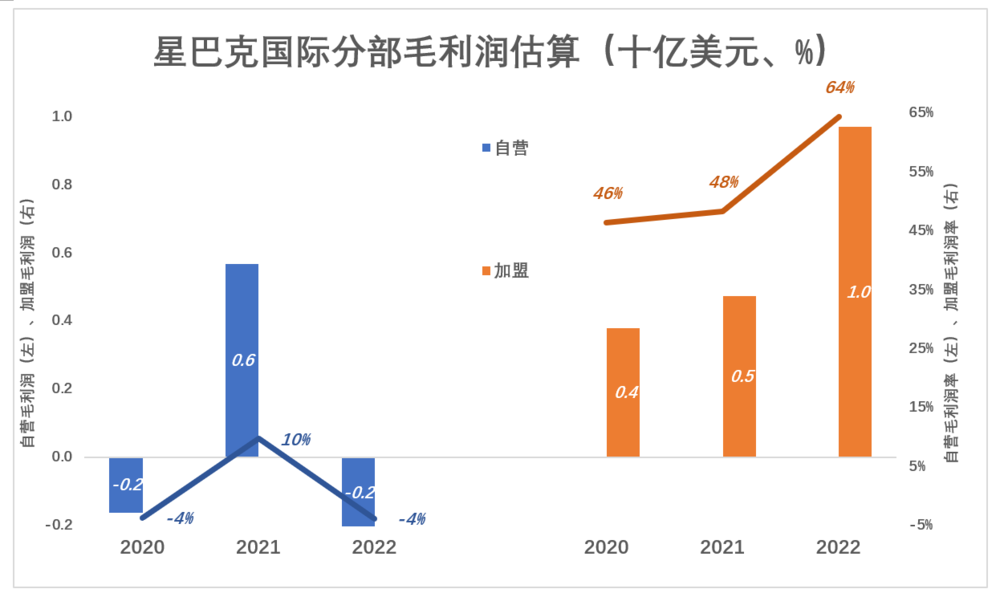

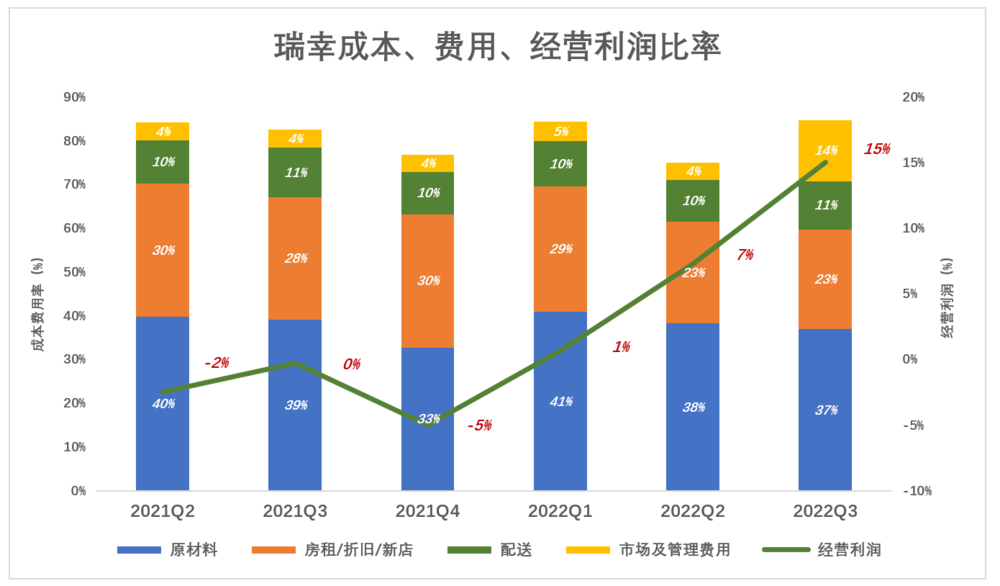

╚ń╣¹ąŪ░═┐╦Ī░ūįĀI+╝ė├╦Ī▒─Ż╩Į┐╔┼cŠ®¢|ŅÉ▒╚Ż¼╚ąę╝ė├╦╔╠─Ż╩ĮĖ³Ž¾├®┼_Ą─Ī░ūįĀI+ĘųõNĪ▒─Ż╩ĮĪŻ├®┼_ą┬ČŁ╩┬ķL┤¾┴”═Ų▀MĪ░╠ßų▒ĮĄ┤·Ī▒Ż¼2021─ĻQ1ų▒õN╩š╚ļš╝▒╚āH7.9%Ż¼2022─ĻQ3┤¾Ę∙╠ßĖ▀ĄĮ37%ĪŻ

╚ąęõN╩█Ū■Ą└ūāĖ³┌ģä▌┼c├®┼_ätŽÓĘ┤Ż¼┴Ń╩█╗’░ķžĢ½IĀI╩šĄ─š╝▒╚Å─2019─Ļ│§Ą─0%ę╗┬Ęį÷ų┴2022─ĻQ3Ą─23.1%ĪŻ

╚ąę×ķĪ░┴Ń╩█╗’░ķĪ▒Ż©retail partnesŻ®╠ß╣®▀xųĘĪóĄĻ├µįO(sh©©)ėŗĪó╬’┴„╝░įŁ▓─┴ŽŻ©╚ń┐¦Ę╚Č╣Īó┼Ż─╠Ą╚Ż®Ż¼▓╗╩š╚Ī╝ė├╦┘MČ°▓╔╚Ī└¹ØÖĘų│╔ĪŻ╚ąęĮĶųž┴Ń╩█╗’░ķĄ─┘YĮ╝░▒ŠĄž╚╦├}┘Yį┤Ż¼ęįūīČ╔▓┐Ęų├½└¹ØÖ×ķ┤·ārŻ¼═¼Ģr╣Ø(ji©”)╝sķTĄĻūŌĮ/įO(sh©©)éõš█┼f│╔▒ŠĪŻ

╚ąę│╔▒ŠĪó┘Mė├┐╔Ęų×ķ╦─┤¾ŅÉŻ║įŁ▓─┴ŽĪóūįĀIķTĄĻŽÓĻP(gu©Īn)Ż©░³└©Ę┐ūŌĪóįO(sh©©)éõš█┼fĪóą┬ĄĻķ_▐kĄ╚Ż®Īó┼õ╦═Īó╩ął÷╝░╣▄└Ē┘Mė├ĪŻ

įŁ▓─┴Ž╩ŪūŅ┤¾Ą─ę╗ēK│╔▒ŠŻ¼╝sš╝╚ąę┐éĀI╩šĄ─40%ĪŻąŪ░═┐╦▒▒├└ūįĀIĄĻŻ¼įŁ▓─┴Ž│╔▒Š╝sš╝╩š╚ļĄ─30%Ż╗į┌ć°ļHūįĀIĄĻ╩š╚ļųąĄ─š╝▒╚×ķ44%ĪŻ

╚ąę┼cūįĀIķTĄĻŽÓĻP(gu©Īn)Ą─│╔▒Š╝sš╝┐éĀI╩šĄ─23%~29%Ż©2022─ĻŪ░╚²╝ŠŻ®ĪŻ╚ń╣¹░čĘų─Ė╠µōQ×ķūįĀIķTĄĻŻ¼ŽÓĻP(gu©Īn)│╔▒Š╝sš╝╩š╚ļĄ─30%ĪŻ

▓╗šōį┌▒▒├└▀Ć╩Ū║Ż═ŌŻ¼ąŪ░═┐╦ūįĀIķTĄĻŽÓĻP(gu©Īn)│╔▒Šš╝ūįĀI╩š╚ļĄ─▒╚└²Š∙│¼▀^50%Ż¼▀@╩ŪąŪ░═┐╦ūįĀIķTĄĻį┌▒▒├└└¹ØÖ┬╩Ą═Ż¼Č°į┌ųąĪó╚š╗∙▒Š▓╗┘ŹÕXĄ─ųžę¬įŁę“ĪŻ

į°ėąę╗ĘNé„čįŻ║ę“×ķŲĘ┼ŲĖ▀┤¾╔ŽŻ¼┘Å╬’ųąą─ĪóīæūųśŪ╝Ŗ╝ŖęįĄ═ūŌĮč¹šłąŪ░═┐╦╚ļ±vĪŻīŹļHŪķørģs╩ŪŻ¼ķTĄĻ│╔▒Šš╝ūįĀIõN╩█Ņ~Ą─50%ęį╔ŽĪŻ

įŁ▓─┴Ž│╔▒Š▓╗ŽÓ╔ŽŽ┬Ż¼ķTĄĻŽÓĻP(gu©Īn)│╔▒Š▌^ąŪ░═┐╦ųąć°īóĮ³20éĆ░┘Ęų³cŻ¼╝ė╔Ž10%Ą─┼õ╦═│╔▒ŠŻ¼╚ąę╚į╚╗ä┘╚»į┌╬šĪŻ2022─ĻQ3Ż¼╚ąęĮø(j©®ng)ĀI└¹ØÖ┬╩▀_15%ĪŻ

ąŪ░═┐╦╩Ūųąć°┐¦Ę╚╩ął÷Ą─åó├╔š▀Ż¼ūīĪ░ūµū┌╩«░╦┤·ø]║╚▀^┐¦Ę╚Ą─ųąć°╚╦Ī▒ų¬Ą└Ī░┐Ó£½Ī▒┐╔ęį╠ß╔±ĪŻ╠žäe╩Ūį┌ąŪ░═┐╦ĀIįņĄ─Ī░Ą┌╚²┐šķgĪ▒ĢrŻ¼▀Ć─▄║╚│÷ā×(y©Łu)įĮĖąĪŻ

╚ąęę¬ĖąųxąŪ░═┐╦Ą─Ī░Æ▀├żĪ▒╣żū„ĪŻĄ½ųąć°╚╦┐┌╠½ČÓŻ¼╝┤╩╣į┌ąŪ░═┐╦Ī░▒PŠßĪ▒20─ĻĄ─ę╗Č■ŠĆ│Ū╩ąŻ¼ø]║╚▀^┐¦Ę╚Ą─╚╦╚į╚╗║▄ČÓĪŻ╚ąęęįča┘Nķ_┬ĘŻ¼×ķ─Ļ▌p╚╦ĘŅ╔ŽĪ░╚╦╔·Ą┌1▒ŁĪóĄ┌100▒ŁĪóĄ┌300▒Ł┐¦Ę╚Ī▒ĪŻ

┐¦Ę╚ī┘ė┌╩╚║├ŲĘŻ¼Ī░║├║╚Ī▒Ī░ļy║╚Ī▒╩Ūų„ė^ąį┼ąöÓŻ¼╚ąęĪ░│÷╩┬Ī▒ĢręčĮø(j©®ng)┼cĮ³Ū¦╚f─Ļ▌p╚╦Ą─Ī░╬Č└┘Ī▒│╔×ķ┼¾ėčĪŻ

▀m║Žųąć°Ą──Ż╩ĮŻ¼╝ė╔ŽŪ░Ų┌┤¾┴”Č╚Ą─ča┘N½@┐═Ż¼ūī╚ąę┐Ė▀^ć└ųžĄ─╬ŻÖCŻ¼▓ó×ķ╚š║¾╠ßār╝░│╔╣”═Ų│÷┤¾å╬ŲĘ┤“Ž┬╗∙ĄA(ch©│)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį