2023╚A¢|╔╠śI░lš╣ł¾Ėµ░l▓╝Ż³┬ō╔╠ł¾Ėµ

─┐õø

ł¾ĖµŠC╩÷

╔ŽŲ¬

2022─Ļ╚A¢|╔╠śIĄž«a¼FĀŅ╝░Ęų╬÷

(ę╗)2022─ĻŪ░╚²╝ŠČ╚╚A¢|┘Å╬’ųąą─┐═┴„ūā╗»

1ĪóĮ±─ĻĄ┌╚²╝ŠČ╚┐═┴„╗ž┼»

2Īóį┬Š∙ĄĮįLŅl┤╬Č■╝ŠČ╚ūŅĖ▀

3Īó5╣½└’ĘČć·ØB═Ė┬╩Č■╝ŠČ╚ūŅĄ═

(Č■)2022─ĻŪ░╚²╝ŠČ╚╚A¢|┘Å╬’ųąą─ķ_śIŪķør

1Īóę▀Ūķ╚²─Ļš¹¾wķ_śI┌ģŠÅ

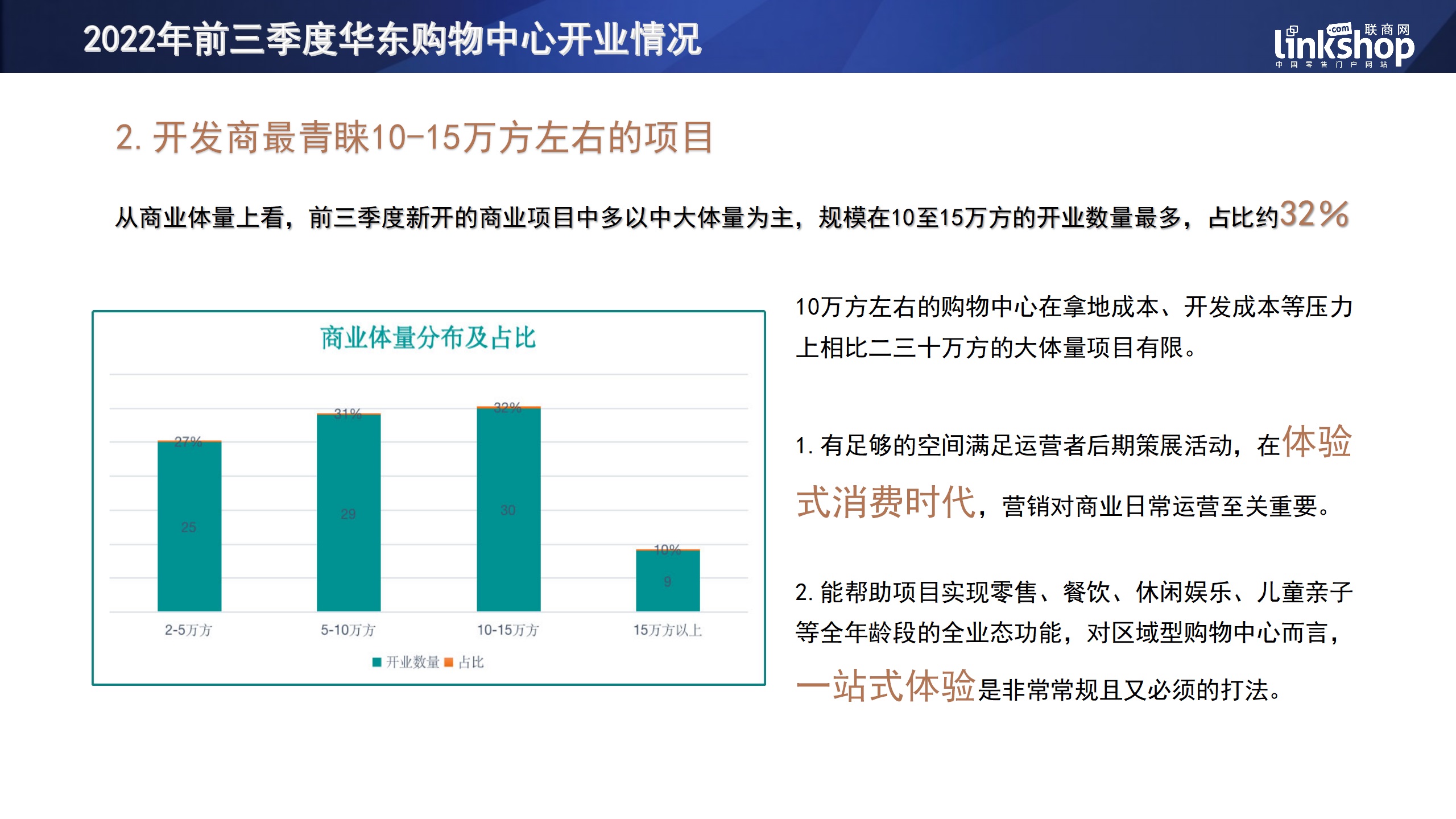

2Īóķ_░l╔╠ūŅŪÓ▓A10-15╚fĘĮū¾ėęĄ─ĒŚ─┐

3ĪóĪ░┴∙╩Īę╗╩ąĪ▒Š∙ėąą┬Ą─╔╠śIĒŚ─┐ķ_śI

(╚²)2022─ĻŪ░╚²╝ŠČ╚╚A¢|╩ūĄĻŲĘ┼ŲŪķør

Ž┬Ų¬

2023─Ļ╚A¢|╔╠śI░lš╣┌ģä▌

Ż©ę╗Ż®2023─Ļ╚A¢|┘Å╬’ųąą─ķ_śIėŗäØ

1ĪóĖ„╩ĪĘ▌öĄ┴┐╝░¾w┴┐Ęų╬÷

2Īóą┬ę╗ŠĆ║═Č■ŠĆ╩ĪĢ■║═ĮøØ·ÅŖ╩ą═╗│÷

3Īó╔╠śI¾w┴┐ģ^ķgĘų▓╝╝░š╝▒╚

4Īó╚½ć°ąįķ_░lŲ¾śI║ŃÅŖ

5Īóś╦ŚU┘Å╬’ųąą─═Ų╦]

Ż©Č■Ż®2023─Ļ╚A¢|╔╠śI░lš╣æBä▌╝░ī”▓▀Į©ūh

ł¾ĖµŠC╩÷

ū„×ķ╚½ć°ĮøØ·Ą─’LŽ“ś╦Ż¼ŅIŽ╚Ą─ĮøØ·░lš╣╦«ŲĮĪó²ŗ┤¾Ą─╚╦┐┌ęÄ─ŻĪóĖ▀Č╚░l▀_Ą─┴Ń╩█╔╠┘QśIĪó│¼Ū░Ą─ć°ļH╗»Ž¹┘M╦«ŲĮŻ¼ūī╚A¢|│╔×ķ╔╠śIĄž«a▒°╝ę▒žĀÄų«ĄžĪŻ

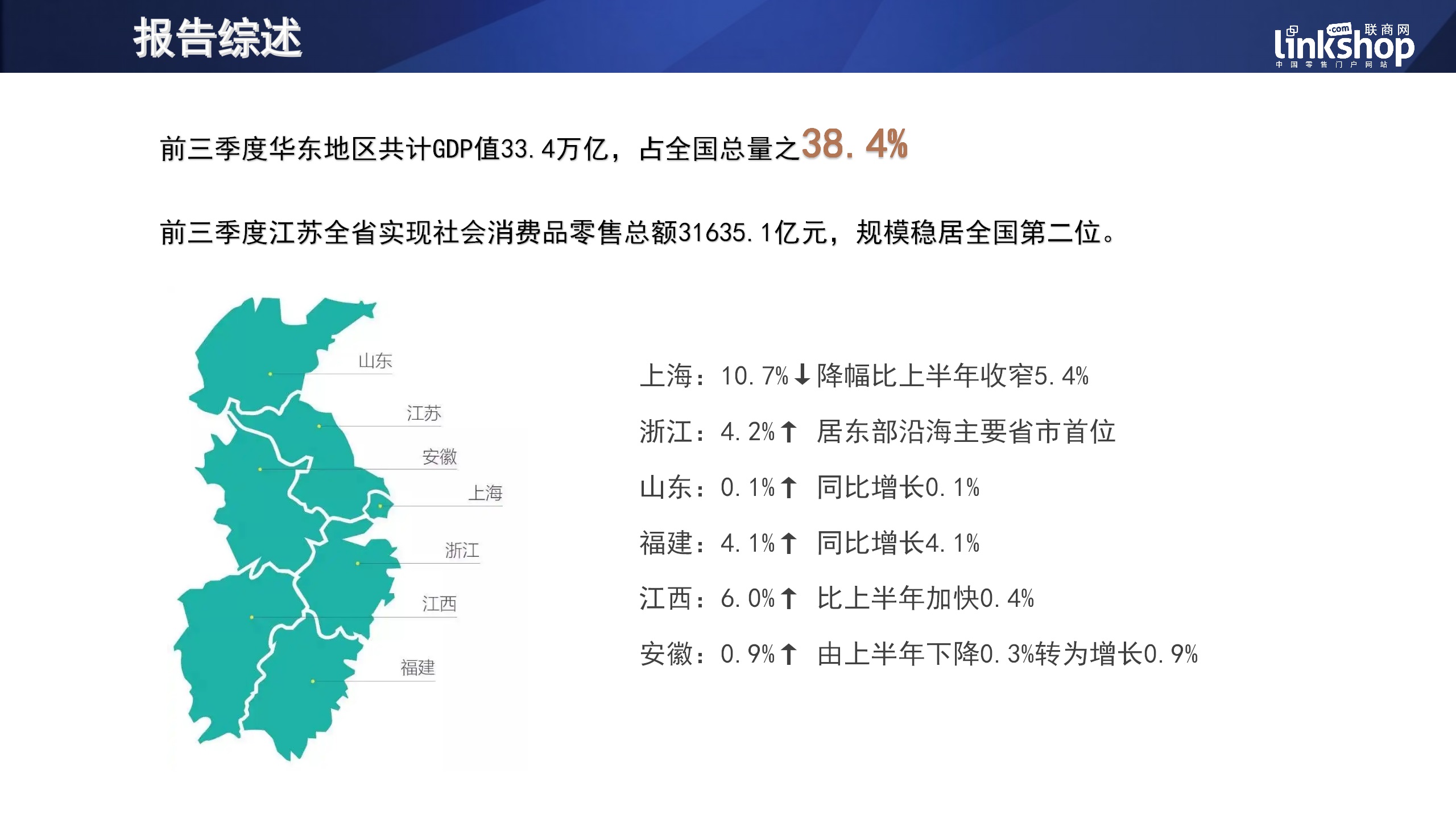

Å─Į±─ĻŪ░╚²╝ŠČ╚╚½ć°GDPį÷ķLŪķør╔Ž┐┤ĪŻęį╔Ž║Ż×ķųąą─Ą─╚A¢|ģ^į┌Į±─Ļ╔Ž░ļ─Ļ╩▄ę▀Ūķė░Ēæć└ųžŻ¼╩╣Ą├š²į┌ĘĆ▓ĮÅ═╠KĄ─ĮøØ·į┘╩▄┤ņš█Ż¼į┌į÷╦┘╔Žėą╦∙Ę┼ŠÅŻ¼Ą½š¹¾w╔Žę└┼f▒Ē¼F═╗│÷ĪŻöĄō■’@╩ŠŻ¼Ū░╚²╝ŠČ╚╚A¢|Ąžģ^╣▓ėŗGDPųĄ33.4╚fā|Ż¼š╝╚½ć°┐é┴┐ų«38.4%Ż¼╚į╩Ūć°ā╚ĮøØ·¾w┴┐ūŅ┤¾Ą─┤¾ģ^ĪŻ

╔ń┴ŃĘĮ├µŻ¼Ū░╚²╝ŠČ╚ĮŁ╠K╚½╩ĪīŹ¼F╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~31635.1ā|į¬Ż¼ęÄ─ŻĘĆŠė╚½ć°Ą┌Č■╬╗ĪŻ╔ń┴Ńį┬Č╚į÷╦┘└^6į┬Ę▌ė╔žō▐Dš²║¾Ż¼7Īó8Īó9į┬Ęųäeį÷ķL2.4%Īó12.5%║═6.9%Ż¼Ųõųą8Īó9į┬Ę▌į÷╦┘ĘųäeĖ▀ė┌╚½ć°7.1║═4.4éĆ░┘Ęų³cĪŻ

╚A¢|Ųõ╦¹╩Ī╩ą╔ŽŻ║╔Ž║ŻŪ░╚²╝ŠČ╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~×ķ11864.63ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦10.7%Ż╗šŃĮŁŪ░╚²╝ŠČ╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~▀_ĄĮ2.18╚fā|į¬Ż¼═¼▒╚į÷ķL4.2%Ż¼Šė¢|▓┐čž║Żų„ę¬╩Ī╩ą╩ū╬╗Ż╗╔Į¢|Ū░╚²╝ŠČ╚īŹ¼F╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~23687.1ā|į¬Ż¼═¼▒╚į÷ķL0.1%Ż¼▒╚╔Ž░ļ─Ļ╠ßĖ▀0.4éĆ░┘Ęų³cŻ╗ĖŻĮ©Ū░╚²╝ŠČ╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~15588.63ā|į¬Ż¼═¼▒╚į÷ķL4.1%Ż╗ĮŁ╬„Ū░╚²╝ŠČ╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~═¼▒╚į÷ķL6.0%Ż¼▒╚╔Ž░ļ─Ļ╝ė┐ņ0.4éĆ░┘Ęų³cŻ╗░▓╗šŪ░╚²╝ŠČ╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~16130ā|į¬Ż¼ė╔╔Ž░ļ─ĻŽ┬ĮĄ0.3%▐D×ķį÷ķL0.9%ĪŻ

īŹ¾w╔╠śIū„×ķ┤┘▀MĮøØ·░lš╣Ą─ę╗ĒŚųžę¬ĮM│╔Ż¼ę▀Ūķ╚²─ĻįŌ╩▄┴╦Š▐┤¾Ą─╠¶æŻ¼Č°╚A¢|ū„×ķ╚½ć°╔╠śIĄž«a░lš╣Ą─’LŽ“ś╦Ż¼═∙═∙ę▓╩Ū╚½ć°╔╠śI¼FĀŅĄ─┐sė░Ż¼ę“┤╦ę▓╩Ū▒╗╩ął÷ĻPūóĄ─Į╣³cĪŻ

š²╦∙ų^Ī░ųąć°╔╠śI┐┤╚A¢|Ż¼╚A¢|╔╠śI┐┤╔Ž║ŻĪŻĪ▒┼RĮ³Üq─®Ż¼╬ęéāŠ█Į╣╚A¢|Ż¼╗žŅÖ2022Ż¼š╣═¹2023Ż¼ęį║Ļė^Ą─ą┬ķ_╔╠śIĒŚ─┐ī¦Ž“┤µ┴┐╩ął÷Ą─ūā╗»Īó╔╠śI┐═┴„Ą─ūā╗»Ż¼ęį╝░╩ūĄĻĮøØ·Ą╚ČÓéĆŠSČ╚üĒĘų╬÷╚A¢|╔╠śIĄž«aĄ─╬┤üĒ┌ģä▌Č┤▓ņŻ¼×ķąąśI╠ß╣®ę╗ą®┐╔ąąąįĮĶĶbĪŻ

╔ŽŲ¬

2022─Ļ╚A¢|╔╠śIĄž«a¼FĀŅ╝░Ęų╬÷

(ę╗)2022─ĻŪ░╚²╝ŠČ╚╚A¢|┘Å╬’ųąą─┐═┴„ūā╗»

┐═┴„öĄō■╩Ū┘Å╬’ųąą─║Ō┴┐╔╠śIārųĄĄ─ĻPµIųĖś╦Ż¼ę▓╩Ū┘Å╬’ųąą─▀\ĀI╣▄└ĒŲš▒ķĻPūóĄ─å¢Ņ}ĪŻ═©▀^ĒŚ─┐ūį╔ĒĄ─┐vŽ“║═ĒŚ─┐ų«ķgĄ─ÖMŽ“▒╚▌^Ż¼½@Ą├Š½£╩Ą─┐═┴„öĄō■Ęų╬÷Ż¼ī”┐ŲīW║Ž└ĒĄž▀\ĀI╣▄└ĒøQ▓▀ā×╗»ėąųžę¬Ą─ārųĄĪŻ

┬ō╔╠ŠWöĄō■æ┬į║Žū„╗’░ķĖ╗č▄┐Ų╝╝ųž³c▒O£y┴╦╚A¢|ģ^50╝ę¾w┴┐8-20╚fĘĮų«ķgĄ─┘Å╬’ųąą─Ż¼═©▀^┤¾öĄō■Ęų╬÷ŲĮ┼_Ż¼▓╔ė├Įø▀^šµīŹöĄō■ė¢ŠÜĄ─ųŪ─▄╦ŃĘ©─Żą═▀MąąöĄō■ąŻ£╩Ż¼┐╔ĘųäeĘ┤ė│▒O£yŲ┌ā╚┐═┴„ęÄ─ŻųĖöĄĪó╚šŠ∙/į┬Š∙ŅÖ┐═ĄĮįLŅl┤╬Īó3KM/5KMØB═Ė┬╩Ą╚öĄō■ųĖś╦Ż¼ęįÄ═ų·Ė„┤¾╔╠śIĒŚ─┐║═Ų¾śI½@╚ĪŠ½£╩Ą─╩ął÷ąąŪķą┼ŽóŻ¼╠ß╣®▀\ĀI╣▄└ĒøQ▓▀ę└ō■ĪŻ

1ĪóĮ±─ĻĄ┌╚²╝ŠČ╚┐═┴„╗ž┼»

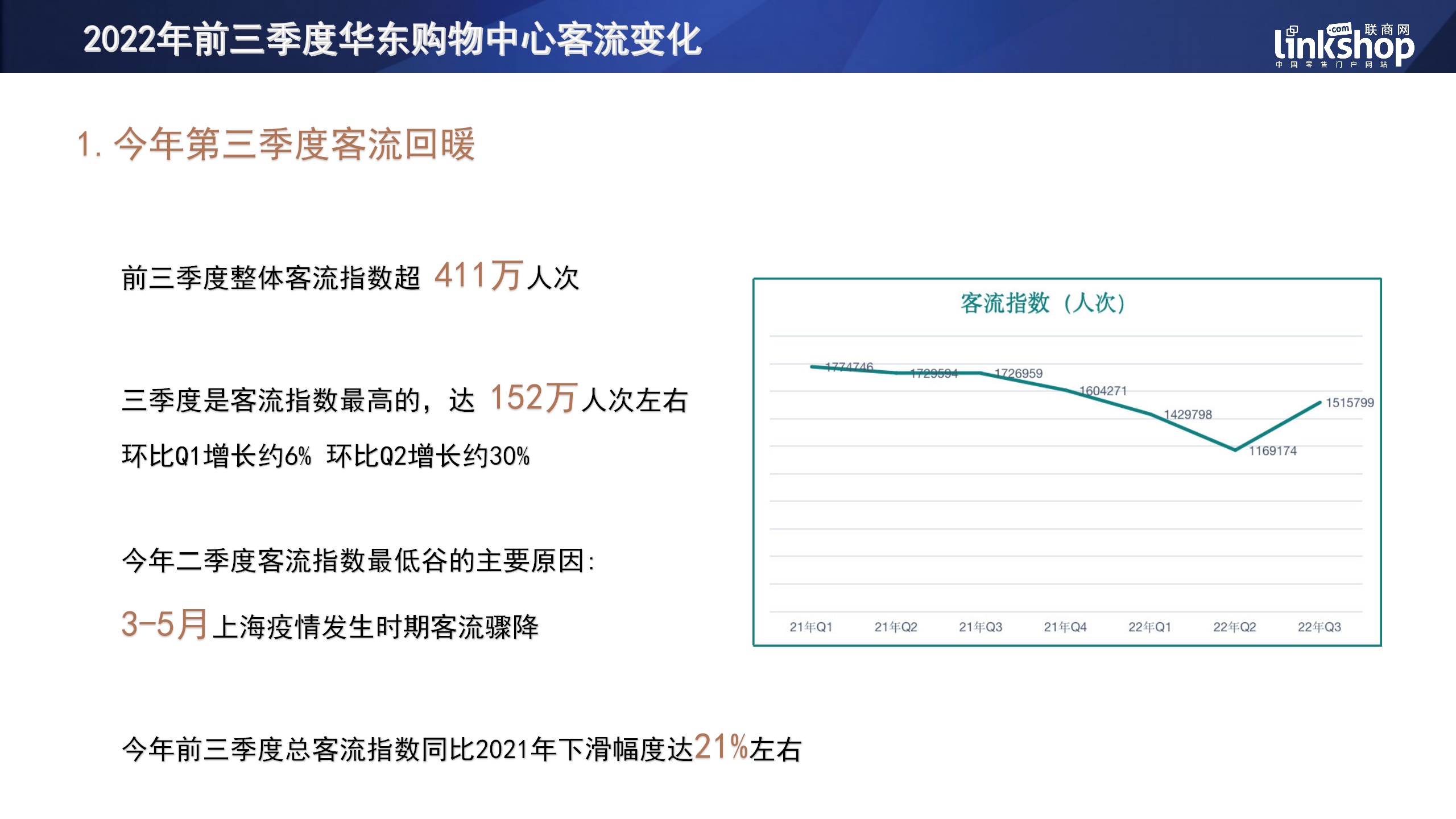

Å─Į±─ĻĄ─┐═┴„ęÄ─Ż╔Ž┐┤Ż¼Ū░╚²╝ŠČ╚š¹¾w┐═┴„ųĖöĄ│¼411╚f╚╦┤╬Ż¼Ųõųąę╗╝ŠČ╚╝s142╚f╚╦┤╬ĪóČ■╝ŠČ╚╝s117╚f╚╦┤╬Īó╚²╝ŠČ╚╝s152╚f╚╦┤╬ĪŻ

Ū░╚²╝ŠČ╚ųąŻ¼╚²╝ŠČ╚╩Ū┐═┴„ųĖöĄūŅĖ▀Ą─Ż¼▀_152╚f╚╦┤╬ū¾ėęŻ¼Łh▒╚Q1į÷ķL┴╦╝s6%ĪóŁh▒╚Q2į÷ķL┴╦╝s30%ĪŻ

Į±─ĻČ■╝ŠČ╚┐═┴„ųĖöĄūŅĄ═╣╚Ą─ų„ę¬įŁę“╩ŪŻ¼3-5į┬╩Ū╔Ž║Żę▀Ūķ░l╔·ĢrŲ┌Ż¼┐═┴„¾EĮĄĪŻ

┼c2021─Ļ═¼Ų┌ŽÓ▒╚Ż¼Į±─ĻŪ░╚²╝ŠČ╚┐é┐═┴„ųĖöĄę▓ėą╦∙Ž┬╗¼Ż¼═¼▒╚Ž┬╗¼Ę∙Č╚▀_21%ū¾ėęĪŻ

2Īóį┬Š∙ĄĮįLŅl┤╬Č■╝ŠČ╚ūŅĖ▀

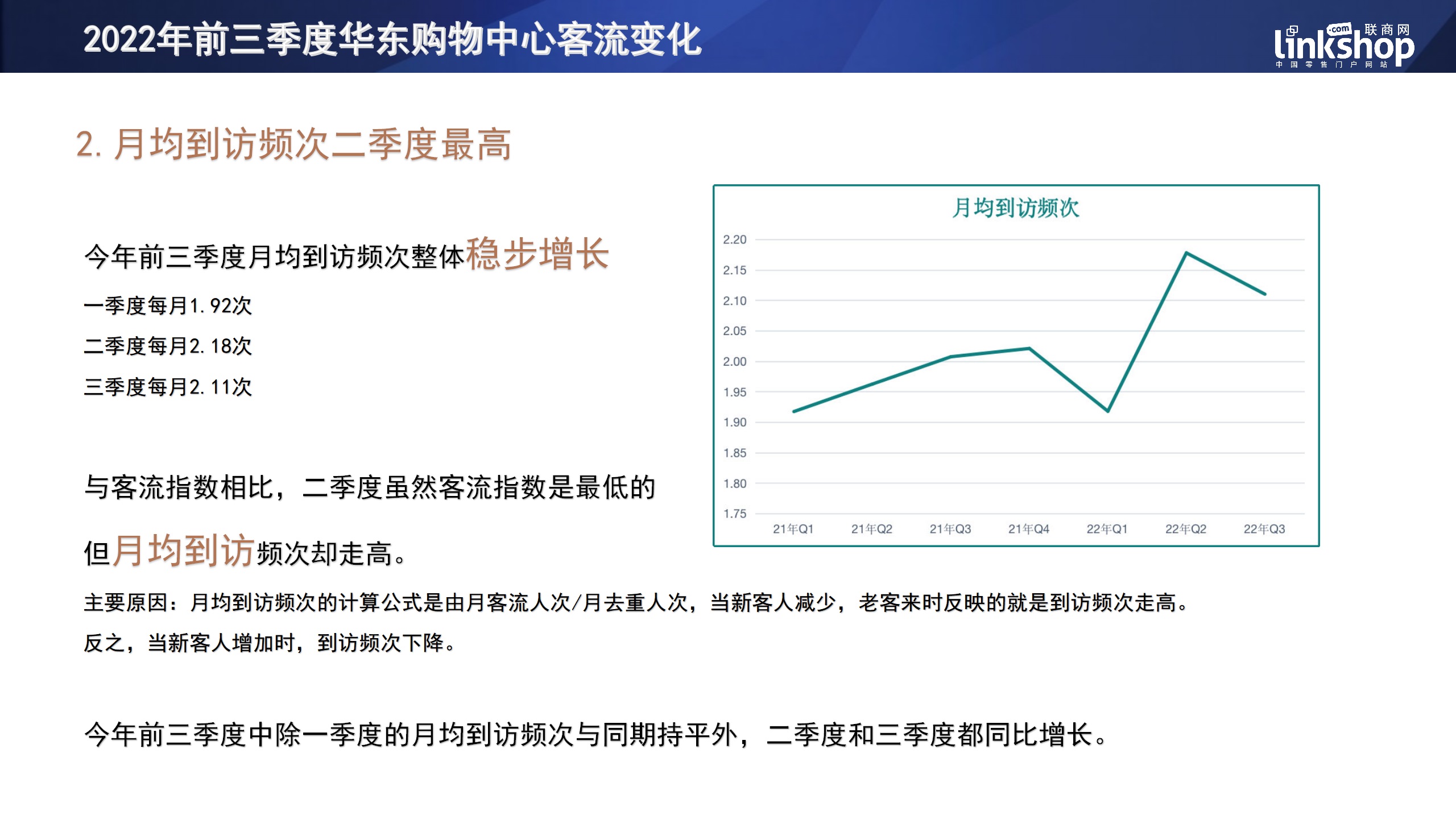

Į±─ĻęįüĒŻ¼Ū░╚²╝ŠČ╚į┬Š∙ĄĮįLŅl┤╬š¹¾w│╩¼FĘĆ▓Įį÷ķLĄ─æBä▌ĪŻŲõųąę╗╝ŠČ╚├┐į┬1.92┤╬ĪóČ■╝ŠČ╚├┐į┬2.18┤╬Īó╚²╝ŠČ╚├┐į┬2.11┤╬ĪŻ

┼c┐═┴„ųĖöĄŽÓ▒╚Ż¼Č■╝ŠČ╚ļm╚╗┐═┴„ųĖöĄ╩ŪūŅĄ═Ą─Ż¼Ą½į┬Š∙ĄĮįLŅl┤╬ģsū▀Ė▀ĪŻų„ę¬╩Ūę“×ķį┬Š∙ĄĮįLŅl┤╬Ą─ėŗ╦Ń╣½╩Į╩Ūė╔į┬┐═┴„╚╦┤╬/į┬╚źųž╚╦┤╬Ż¼«öą┬┐═╚╦£p╔┘Ż¼└Ž┐═üĒĢrŻ¼Ę┤ė│Ą─Š═╩ŪĄĮįLŅl┤╬ū▀Ė▀ĪŻĘ┤ų«Ż¼«öą┬┐═╚╦į÷╝ėĢrŻ¼ĄĮįLŅl┤╬Ž┬ĮĄĪŻ

┼c2021─Ļ═¼Ų┌ŽÓ▒╚Ż¼Į±─ĻŪ░╚²╝ŠČ╚ųąŻ¼│²ę╗╝ŠČ╚Ą─į┬Š∙ĄĮįLŅl┤╬┼c═¼Ų┌│ųŲĮ═ŌŻ¼Č■╝ŠČ╚║═╚²╝ŠČ╚Č╝═¼▒╚į÷ķLĪŻ

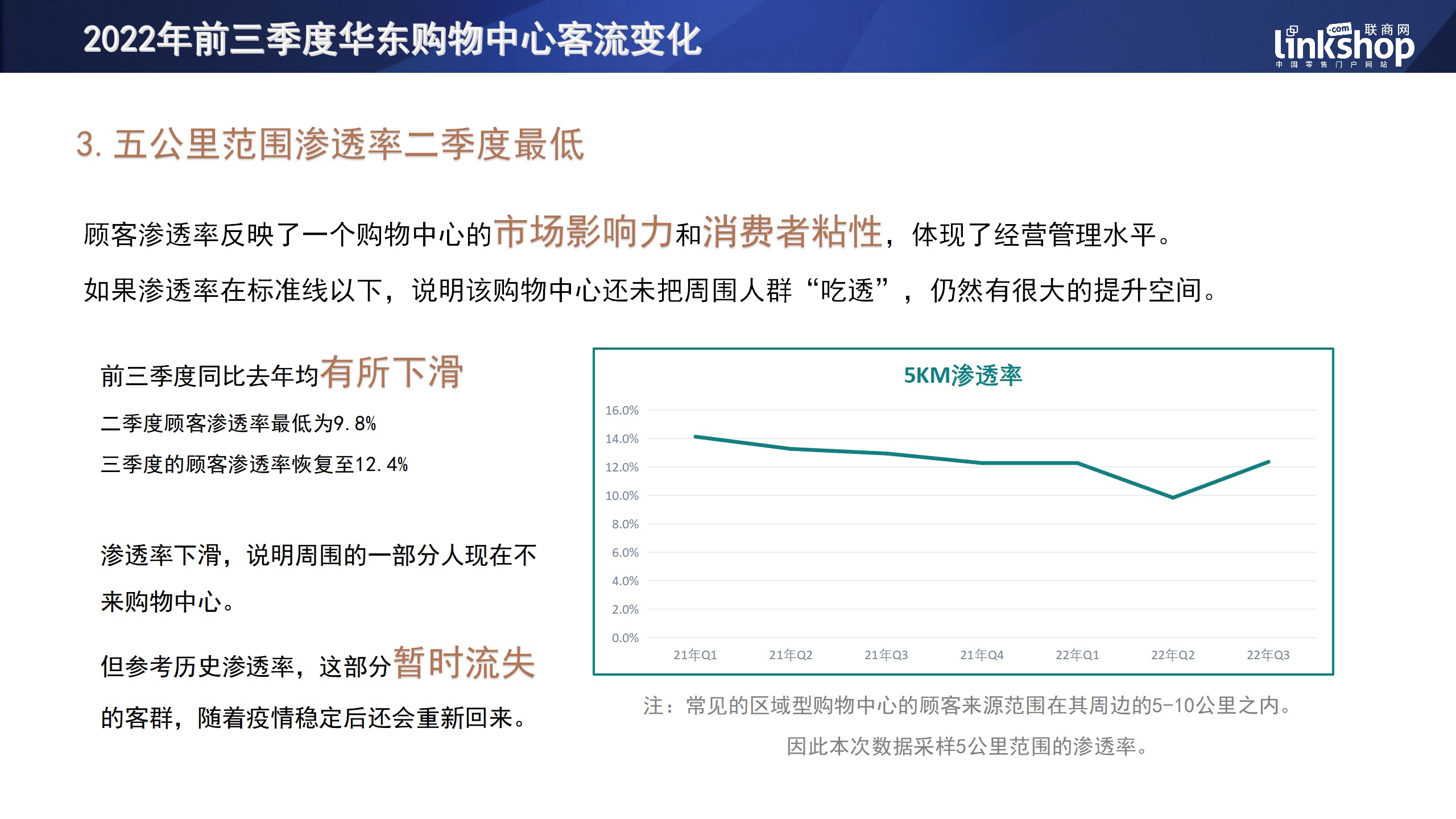

3Īó╬Õ╣½└’ĘČć·ØB═Ė┬╩Č■╝ŠČ╚ūŅĄ═

ŅÖ┐═ØB═Ė┬╩Ę┤ė│┴╦ę╗éĆ┘Å╬’ųąą─Ą─╩ął÷ė░Ēæ┴”║═Ž¹┘Mš▀š│ąįŻ¼¾w¼F┴╦ĮøĀI╣▄└Ē╦«ŲĮŻ¼╚ń╣¹ØB═Ė┬╩į┌ś╦£╩ŠĆęįŽ┬Ż¼šf├„▀@éĆ┘Å╬’ųąą─▀Ć╬┤░čų▄ć·╚╦╚║Ī░│į═ĖĪ▒Ż¼╚į╚╗ėą║▄┤¾Ą─╠ß╔²┐šķgĪŻ

ę╗░ŃČ°čįŻ¼ūŅ│ŻęŖĄ─ģ^ė“ą═┘Å╬’ųąą─Ą─ŅÖ┐═üĒį┤ĘČć·į┌Ųõų▄▀ģĄ─5-10╣½└’ų«ā╚ĪŻę“┤╦▒Š┤╬öĄō■▓╔śė5╣½└’ĘČć·Ą─ØB═Ė┬╩ĪŻ

öĄō■’@╩ŠŻ¼Į±─ĻŪ░╚²╝ŠČ╚╚A¢|ģ^ų„ę¬┘Å╬’ųąą─Ą─ŅÖ┐═ØB═Ė┬╩ŽÓ▒╚╚ź─Ļ═¼Ų┌Š∙ėą╦∙Ž┬╗¼Ż¼Č■╝ŠČ╚ŅÖ┐═ØB═Ė┬╩ūŅĄ═Ż¼×ķ9.8%Ż╗╚²╝ŠČ╚Ą─ŅÖ┐═ØB═Ė┬╩╗ųÅ═ų┴┴╦12.4%ĪŻØB═Ė┬╩Ž┬╗¼Ż¼šf├„ų▄ć·Ą─ę╗▓┐Ęų╚╦¼Fį┌▓╗üĒ┘Å╬’ųąą─Ż¼Ą½ģó┐╝Üv╩ĘØB═Ė┬╩Ż¼▀@▓┐ĘųĪ░Ģ║Ģr┴„╩¦Ī▒Ą─┐═╚║Ż¼ļSų°ę▀ŪķĘĆČ©║¾▀ĆĢ■ųžą┬╗žüĒĪŻ

(Č■)2022─ĻŪ░╚²╝ŠČ╚╚A¢|┘Å╬’ųąą─ķ_śIŪķør

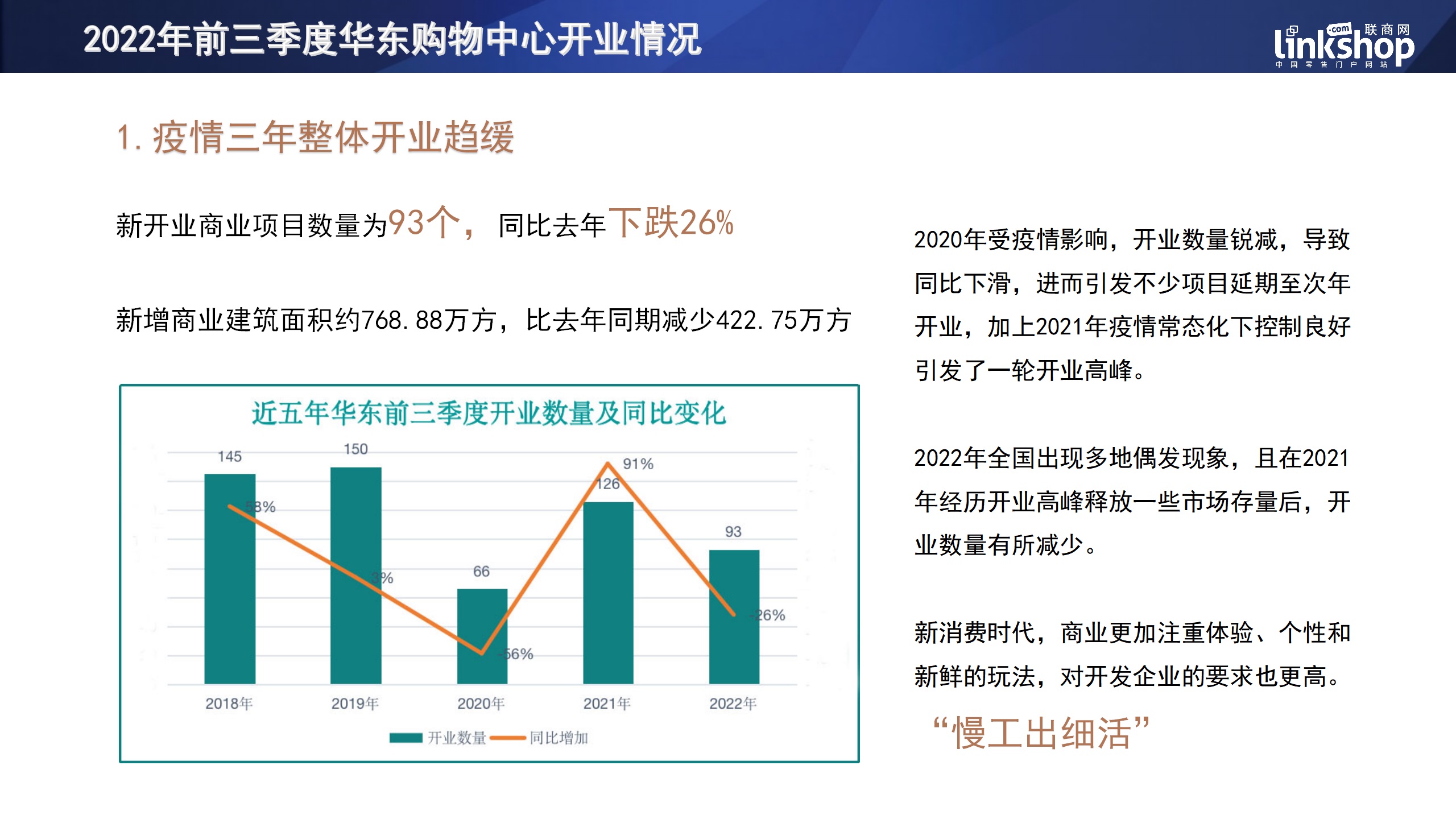

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2022─Ļ╚A¢|Ū░╚²╝ŠČ╚ą┬ķ_śIĄ─╔╠śIĒŚ─┐öĄ┴┐×ķ93éĆ (▓╗║¼īŻśI╩ął÷Īó╝ęŠė╔╠ł÷ĪóŠŲĄĻ╝░īæūųśŪĪó╝ā╔╠śIĮųģ^Ż¼╔╠śIĮ©ų■├µĘeĪ▌2╚fĘĮ)Ż¼═¼▒╚╚ź─ĻŽ┬Ą°26%ĪŻą┬į÷╔╠śIĮ©ų■├µĘe╝s768.88╚fĘĮŻ¼▒╚╚ź─Ļ═¼Ų┌Ą─1191.63╚fĘĮŻ¼£p╔┘┴╦422.75╚fĘĮŻ╗ŲĮŠ∙å╬¾wĮ©ų■├µĘe╝s8.3╚fĘĮĪŻ

1Īóę▀Ūķ╚²─Ļš¹¾wķ_śI┌ģŠÅ

Å─┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗĄ─Į³╬Õ─ĻŻ©2018─Ļų┴2022─ĻŻ®Ū░╚²╝ŠČ╚ķ_śIĄ─╔╠śIĒŚ─┐Ūķør╔Ž┐┤Ż¼2020─Ļę▀Ūķ░l╔·─Ļ╩ŪéĆĘų╦«ÄXŻ¼ 2020─Ļķ_╩╝Ū░╚²╝ŠČ╚Ą─ķ_śI┴┐Š∙▒╚2018─Ļ║═2019─Ļ╔┘ĪŻ

Š▀¾wüĒ┐┤Ż¼õøĄ├═¼▒╚╔ŽØqĄ─Ęųäeėą2018─ĻĄ─═¼▒╚╔ŽØq58ŻźĪó2019─Ļ═¼▒╚╔ŽØq3ŻźĪó2021─Ļ═¼▒╚╔ŽØq┴╦91ŻźĪŻČ°2020─Ļ║═2022─Ļ═¼▒╚ĘųäeŽ┬Ą°┴╦56Żź║═26ŻźĪŻ

║▄├„’@Ż¼ę▀Ūķī”╔╠śI╣®æ¬╩ął÷Ą─ė░Ēæ╔Ņ┐╠ĪŻ2020─Ļ╩▄ę▀Ūķė░ĒæŻ¼ķ_śIöĄ┴┐õJ£pŻ¼ī¦ų┬═¼▒╚Ž┬╗¼Ż¼▀MČ°ę²░l▓╗╔┘ĒŚ─┐čėŲ┌ų┴┤╬─Ļķ_śIŻ¼╝ė╔Ž2021─Ļę▀Ūķ│ŻæB╗»Ž┬┐žųŲ┴╝║├ę²░l┴╦ę╗▌åķ_śIĖ▀ĘÕĪŻČ°2022─Ļ╚½ć°│÷¼FČÓĄž┼╝░l¼FŽ¾Ż¼Ūęį┌2021─ĻĮøÜvķ_śIĖ▀ĘÕßīĘ┼ę╗ą®╩ął÷┤µ┴┐║¾Ż¼ķ_śIöĄ┴┐ėą╦∙£p╔┘ĪŻ

┴Ēę╗ĘĮ├µŻ¼ą┬ķ_╔╠śIĒŚ─┐öĄ┴┐Ą─£p╔┘ Ż¼ę▓Ę┤ė││÷╩ął÷ĖéĀÄ▌^┤¾Ż¼ė╚Ųõ╩Ūį┌ą┬Ž¹┘MĢr┤·Ż¼╔╠śIĖ³╝ėūóųž¾w“×ĪóéĆąį║═ą┬§rĄ─═µĘ©Ż¼▀@ī”ķ_░lŲ¾śIĄ─ę¬Ū¾ę▓Ė³Ė▀Ż¼Ī░┬²╣ż│÷╝Ü╗ŅĪ▒Ż¼╚ń╣¹▀Ć╩Ūé„ĮyĄ─Å═ųŲ╗»┤“Ę©Ż¼┐ų║▄ļy½@Ą├╩ął÷ŪÓ▓AŻ¼▀@ę▓└ŁķL┴╦ĒŚ─┐Ą─Į©įO║═╚ļ╩ą▀\ĀIĄ─ų▄Ų┌ĪŻ

2Īóķ_░l╔╠ūŅŪÓ▓A10-15╚fĘĮū¾ėęĄ─ĒŚ─┐

Å─╔╠śI¾w┴┐╔Ž┐┤Ż¼Ū░╚²╝ŠČ╚ą┬ķ_Ą─╔╠śIĒŚ─┐ųąŻ¼ČÓęįųą┤¾¾w┴┐×ķų„Ż¼ęÄ─Żį┌10ų┴15╚fĘĮŻ©║¼10╚fĘĮŻ¼▓╗║¼15╚fĘĮŻ®Ą─ķ_śIöĄ┴┐ūŅČÓŻ¼š╝▒╚╝s32ŻźŻ╗ęÄ─Żį┌5ų┴10╚fĘĮŻ©║¼5╚fĘĮŻ¼▓╗║¼10╚fĘĮŻ®š╝▒╚╝s31ŻźŻ╗2ų┴5╚fĘĮŻ©║¼2╚fĘĮŻ¼▓╗║¼5╚fĘĮŻ®š╝▒╚╝s27ŻźŻ╗15╚fĘĮęį╔ŽĄ─╔╠śIĒŚ─┐š╝▒╚╝s10ŻźĪŻ

│¼┤¾ą═MEGA╝ē╔╠śIĄ─ė░Ēæ┴”╩Ū╬Ńė╣ų├ę╔Ą─Ż¼Ą½╩Ū╩▄─├Ąž│╔▒ŠĪó═┴Ąžė▓ąįęÄäØę¬Ū¾Ą╚ųŲ╝sŻ¼¾w┴┐į┌10╚fĘĮū¾ėęĄ─┘Å╬’ųąą─╩Ū─┐Ū░ć°ā╚ūŅ│ŻęŖĄ─ĪŻę╗ĘĮ├µŻ¼10╚fĘĮū¾ėęĄ─┘Å╬’ųąą─į┌─├Ąž│╔▒ŠĪóķ_░l│╔▒ŠĄ╚ē║┴”╔ŽŽÓ▒╚Č■╚²╩«╚fĘĮĄ─┤¾¾w┴┐ĒŚ─┐ėąŽ▐ĪŻ

┴Ēę╗ĘĮ├µŻ¼ėųę“įōŅÉą═┘Å╬’ųąą─ėą¾w┴┐ėąę╗Č©Ą─▒ŻūCŻ¼ę╗ätėąūŃē“Ą─┐šķgØMūŃ▀\ĀIš▀║¾Ų┌▓▀š╣ę╗ą®╗ŅäėŻ¼į┌¾w“×╩ĮŽ¹┘MĢr┤·Ż¼ĀIõNī”╔╠śI╚š│Ż▀\ĀIų┴ĻPųžę¬Ż¼Č■üĒę▓─▄Ä═ų·ĒŚ─┐īŹ¼F┴Ń╩█Īó▓═’ŗĪóą▌ķeŖ╩śĘĪóā║═»ėHūėĄ╚╚½─Ļ²gČ╬Ą─╚½śIæB╣”─▄Ż¼ė╚Ųõī”ģ^ė“ą═┘Å╬’ųąą─Č°čįŻ¼ę╗šŠ╩Į¾w“×╩ŪĘŪ│Ż│ŻęÄŪęėų▒žĒÜĄ─┤“Ę©ĪŻ

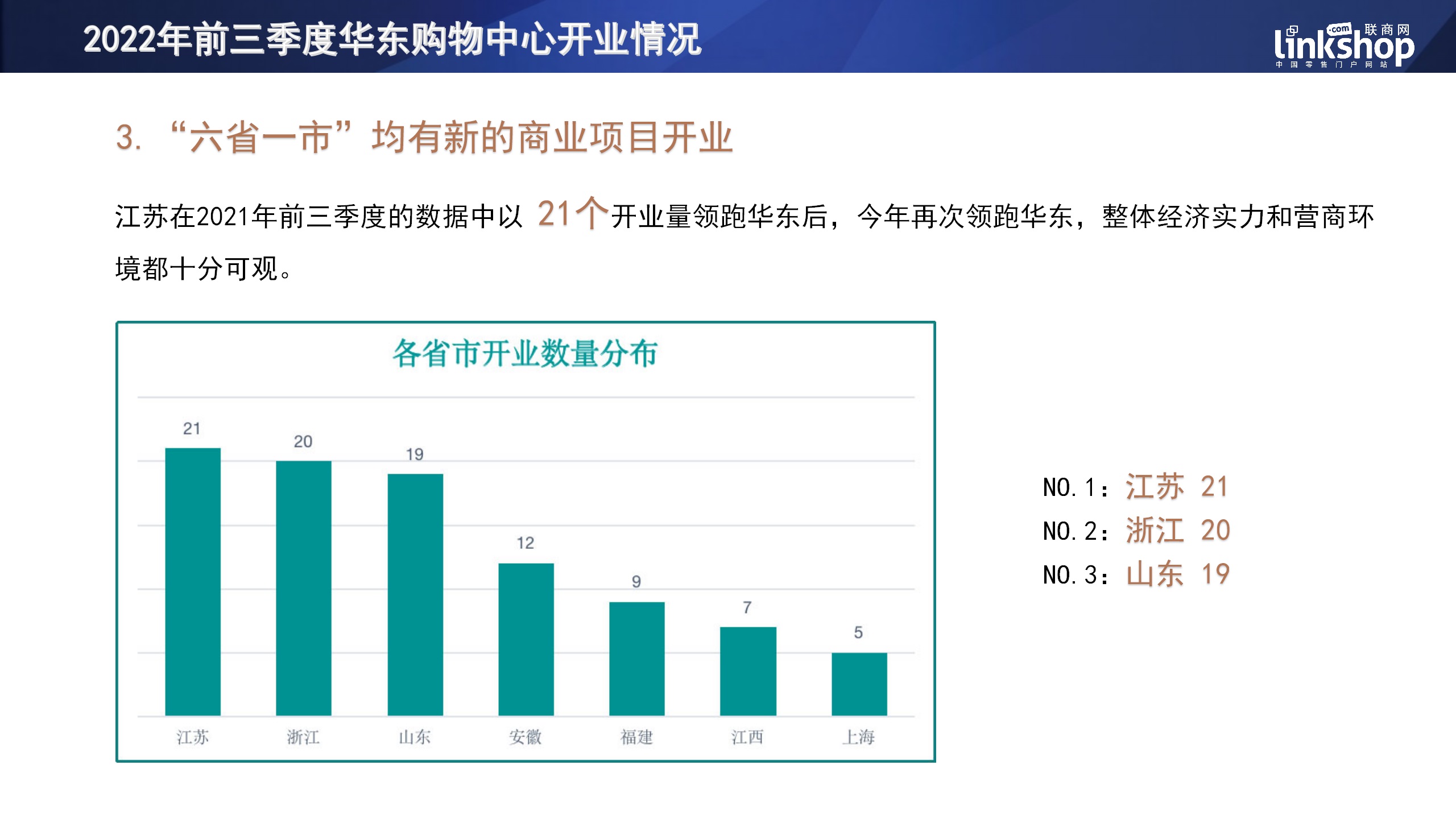

3ĪóĪ░┴∙╩Īę╗╩ąĪ▒Š∙ėąą┬Ą─╔╠śIĒŚ─┐ķ_śI

Å─Ė„╩Ī╩ąĄ─Ęų▓╝Ūķør╔Ž┐┤Ż¼Ū░╚²╝ŠČ╚╚A¢|Ī░┴∙╩Īę╗╩ąĪ▒Š∙ėąą┬Ą─╔╠śIĒŚ─┐ķ_│÷ĪŻ▀@ŲõīŹį┌╬ęéāęį═∙Ą─Įyėŗųą╩Ū│ŻæBŻ¼ŽÓ▒╚Ųõ╦¹ģ^ė“Ż¼╚A¢|§rėą──éĆ╩Ī¤oĒŚ─┐ķ_śIĄ─ŪķørŻ¼▀@ę▓─▄š├’@╚A¢|╔╠śIĄ─ÅŖ┤¾ä▌─▄ĪŻ

Š▀¾wüĒ┐┤Ż¼Į±─ĻŪ░╚²╝ŠČ╚ųąŻ¼ĮŁ╠K╩Ū╚A¢|ģ^ķ_śIöĄ┴┐ūŅČÓĄ─▀_ĄĮ┴╦21éĆŻ¼Ųõ┤╬╩ŪšŃĮŁĄ─20éĆ║═╔Į¢|Ą─19éĆĪŻĮŁ╠Kį┌2021─ĻŪ░╚²╝ŠČ╚Ą─öĄō■ųąęį31éĆķ_śI┴┐ŅI┼▄╚A¢|║¾Ż¼Į±─Ļį┘┤╬ŅI┼▄╚A¢|Ż¼š¹¾wĮøØ·īŹ┴”║═ĀI╔╠ŁhŠ│Č╝╩«Ęų┐╔ė^ĪŻ

(╚²)2022─ĻŪ░╚²╝ŠČ╚╚A¢|╩ūĄĻŲĘ┼ŲŪķør

╔ńĢ■║═ĮøØ·░lš╣Ą─ą┬ļAČ╬Ż¼╚╦éāūĘŪ¾ąęĖŻ╔·╗Ņī”╔╠ŲĘ╝░Ę■䚥─ŲĘ┘|ąĶŪ¾║═ī”Š½╔±╬─╗»ŪķĖąĄ─ąĶŪ¾▓╗öÓ╠ß╔²ĪŻ═¼ĢrŻ¼ū„×ķīŹ¾w╔╠śI╩žš²│÷ŲµĄ─ę╗┤¾▓▀┬įŻ¼─▄ėąą¦öU┤¾▓Ņ«É╗»ĖéĀÄŻ¼Ūę┤·▒Ēäōą┬Š½╔±Īó╠N║¼Ė³ČÓą┬╣”─▄Īóą┬īÅ├└Ą─╩ūĄĻ╩ŪĮ³ą®─ĻĄ─ūŅ¤ßķTĪŻ

ū„×ķ│Ū╩ą║═╔╠śI░lš╣Ą─ę╗ĘNą┬äė┴”Ż¼╩ūĄĻĮøØ·▓╗āHęčĮø│╔×ķę╗ĘN╚½ą┬Ą─╔╠śI─Ż╩ĮŻ¼ę╗Č©│╠Č╚╔Žę▓│╔×ķ║Ō┴┐ę╗éĆĒŚ─┐╔·├³┴”Ą─Ė▀Ą═Ż¼╔§ų┴╩Ūę╗éĆģ^ė“╔╠śI╗Ņ┴”Ą─¾w¼FĪŻę“┤╦Ż¼┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ę▓ŽŻ═¹═©▀^Ęų╬÷Į±─ĻŪ░╚²╝ŠČ╚╚A¢|ģ^ė“Ą─╩ūĄĻĮøØ·ŪķørŻ¼üĒ│╩¼F╚A¢|╔╠śIĄ─░lš╣æBä▌ĪŻ

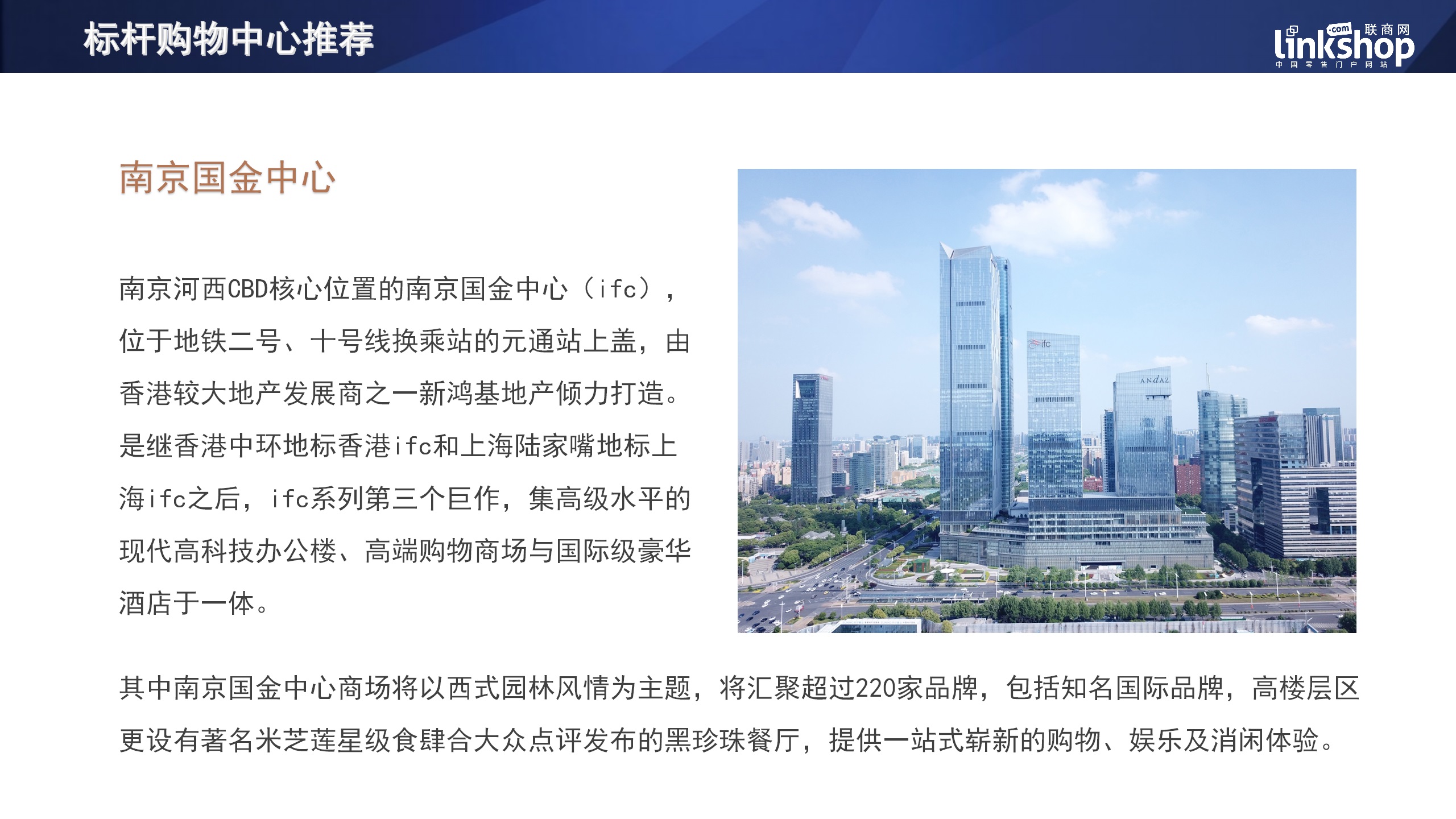

ęį╩ūĄĻīė┤╬Ė³Ė▀Ą─ųąć°╩ūĄĻęį╔ŽŻ©┤╦┤╬Įyėŗ║Ł╔w┴╦ųąć°┤¾Ļæ╩ūĄĻĪóųąć°╩ūĄĻĪóüåų▐╩ūĪó╚½Ū“╩ūĄĻŻ®×ķ└²Ż¼Į±─ĻŪ░╚²╝ŠČ╚╚½ć°Ī░ųąć°╩ūĄĻĪ▒╣▓ķ_│÷203╝ęŻ¼Ųõųą╚A¢|ģ^120╝ęŻ¼š╝▒╚│¼59%Ż¼▓╗Ę”─ŽŠ®Ą┬╗∙ÅVł÷ķ_│÷Ą─LOEWE┴_ęŌ═■ŽŃĘš▀@śėĄ─╚½Ū“╩ūĄĻĪŻ

į┌╩ūĄĻöĄ┴┐š╝▒╚│¼░ļöĄĄ─ŪķørŽ┬Ż¼Ę┤ė││÷┴╦╚A¢|ģ^ū„×ķųąć°ĮøØ·║═╔╠śIūŅ×ķ╗Ņ▄SĄ─ģ^ė“ų«ę╗Ż¼ī”Ė„┤¾ŲĘ┼Ų═Č┘YĄ─╬³ę²┴”ĪŻ─▄ūīŲĘ┼ŲŻ¼ė╚Ųõ╩Ūć°═ŌŲĘ┼Ųīó▀M╚ļųąć°╩ął÷Ą─╩ūšŠĘ┼į┌╚A¢|Ż¼ėĪūC┴╦╚A¢|Š▀éõ└ĒŽļĄ─ĀI╔╠ŁhŠ│ĪŻ

╬──®ĖĮõøŻ║2022─ĻŪ░╚²╝ŠČ╚╚A¢|ģ^╩ūĄĻŲĘ┼Ų╚ļ±vŪķør

Ž┬Ų¬

2023─Ļ╚A¢|╔╠śI░lš╣┌ģä▌

Ż©ę╗Ż®2023─Ļ╚A¢|┘Å╬’ųąą─ķ_śIėŗäØ

╣®æ¬╩ął÷Ą─ūā╗»▓╗āHĘ┤æ¬┴╦╚½ć°╔╠śI╩ął÷Ą─╣®ąĶĻPŽĄŻ¼ę▓¾w¼F┴╦Ė„┤¾ķ_░l╔╠ī”ķ_░l╩ął÷Ą─æBČ╚ĪŻę“┤╦Ż¼├┐─ĻĄ─ą┬╔╠śIĒŚ─┐į÷┴┐ųĄéõ╩▄ĻPūóĪŻį┌蹊┐2023─Ļ╚A¢|╔╠śI░lš╣┌ģä▌ĢrŻ¼╬ęéā╩ūŽ╚üĒ┐┤┐┤╣®æ¬╩ął÷Ą─ūā╗»ĪŻ

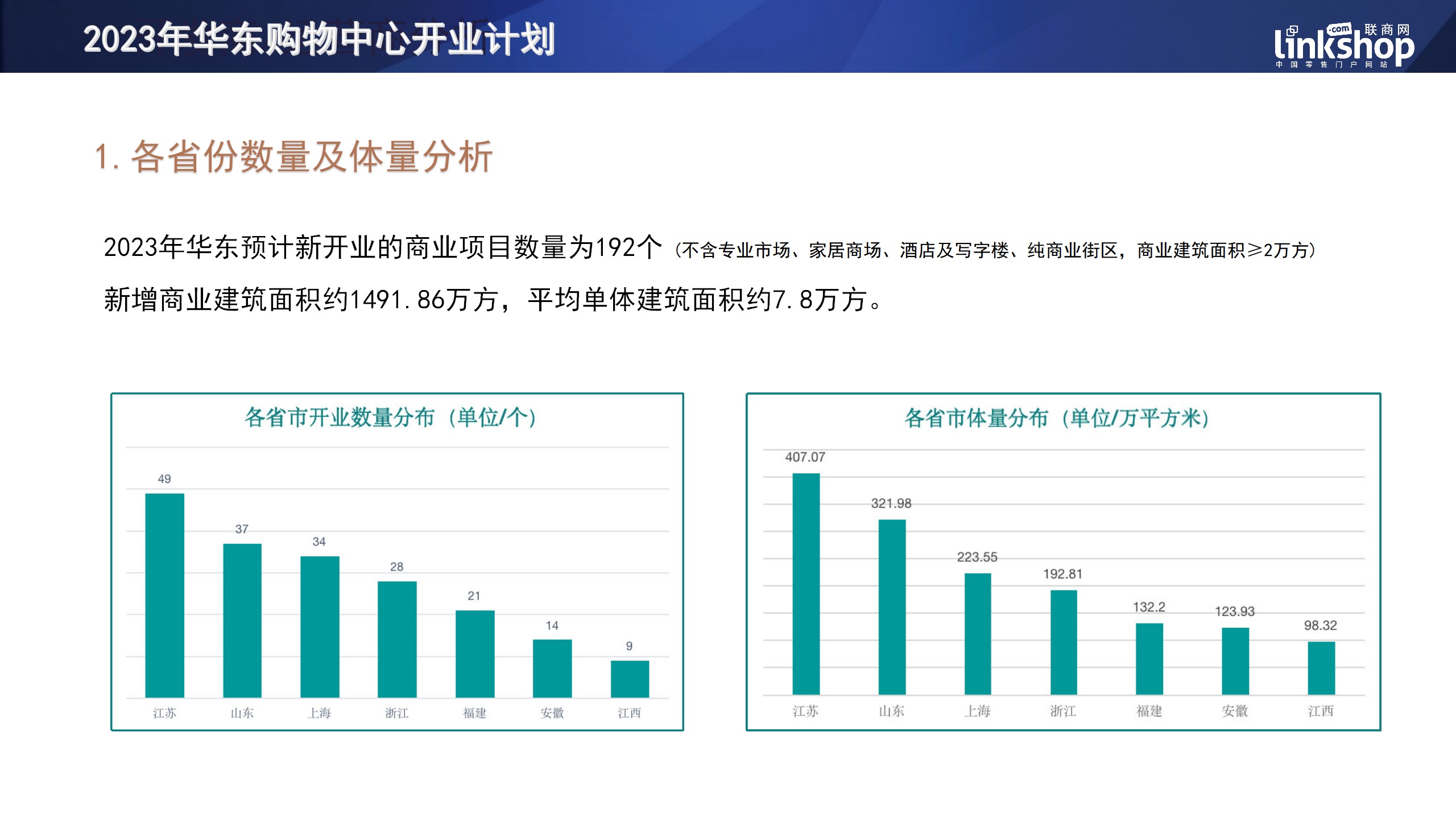

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2023─Ļ╚A¢|ŅAėŗą┬ķ_śIĄ─╔╠śIĒŚ─┐öĄ┴┐×ķ192éĆ (▓╗║¼īŻśI╩ął÷Īó╝ęŠė╔╠ł÷ĪóŠŲĄĻ╝░īæūųśŪĪó╝ā╔╠śIĮųģ^Ż¼╔╠śIĮ©ų■├µĘeĪ▌2╚fĘĮ)Ż¼ą┬į÷╔╠śIĮ©ų■├µĘe╝s1491.86╚fĘĮŻ¼ŲĮŠ∙å╬¾wĮ©ų■├µĘe╝s7.8╚fĘĮĪŻ

1ĪóĖ„╩ĪĘ▌öĄ┴┐╝░¾w┴┐Ęų╬÷

Å─Ė„éĆ╩Ī╩ąĄ─ķ_śIöĄ┴┐╔Ž┐┤Ż¼ĮŁ╠K╩ĪĄ─ķ_śIöĄ┴┐ūŅČÓŻ¼▀_ĄĮ┴╦49éĆŻ¼š╝ō■┴╦š¹éĆ╚A¢|Ą─1/4Ż¼Å─Į³─ĻüĒĄ─Ūķør╔ŽŻ¼ĮŁ╠KęčĮø▀B└mÄū─Ļķ_śIöĄ┴┐ŅI┼▄╚A¢|ĪŻŠoļSĮŁ╠KŲõ║¾Ą─╩Ū╔Į¢|╩ĪŻ¼ę▓ėą37éĆĒŚ─┐ķ_śIĪŻ╔Ž║Ż34éĆŻ¼ęįĪ░ę╗│Ūų«┴”Ī▒öD▀MŪ░╚²Ż¼▓╗Ą├▓╗šf╔Ž║Ż┤_īŹ╩Ūš¹éĆ╔╠śIĄ─’LŽ“ś╦ĪŻ

Ųõ╦¹šŃĮŁ28éĆĪóĖŻĮ©21éĆĪó░▓╗š║═ĮŁ╬„Ęųäeėą14éĆ9éĆĪŻ

¾w┴┐╔Ž┐┤Ż¼┼┼ą“┼cķ_śIöĄ┴┐ę╗ų┬ĪŻĮŁ╠Kęį407.07╚fĘĮĘĆŠė░±╩ūŻ¼╔Į¢|321.98╚fĘĮĪó╔Ž║Ż223.55╚fĘĮĪóšŃĮŁ192.81╚fĘĮĪóĖŻĮ©132.2╚fĘĮĪó░▓╗š123.93╚fĘĮĪóĮŁ╬„98.32╚fĘĮĪŻ

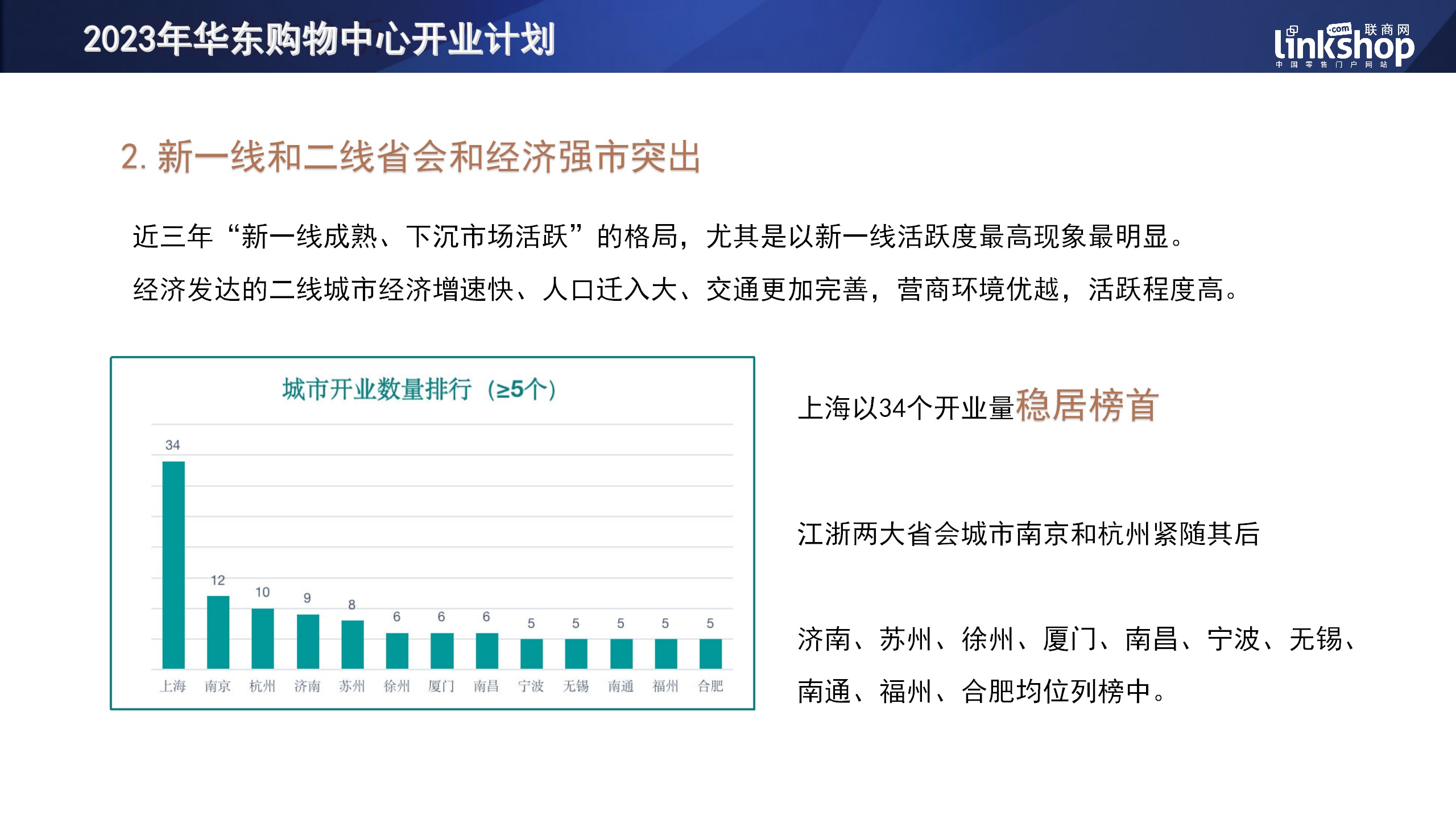

2Īóą┬ę╗ŠĆ║═Č■ŠĆ╩ĪĢ■║═ĮøØ·ÅŖ╩ą═╗│÷

Å─│Ū╩ąĘų▓╝Ūķør╔Ž┐┤Ż¼╚į╚╗ŠS│ų┴╦Į³╚²─ĻĪ░ą┬ę╗ŠĆ│╔╩ņĪóŽ┬│┴╩ął÷╗Ņ▄SĪ▒Ą─Ė±ŠųŻ¼ė╚Ųõ╩Ūęįą┬ę╗ŠĆ╗Ņ▄SČ╚ūŅĖ▀¼FŽ¾ūŅ├„’@ĪŻ

Å─│Ū╩ąĄ─╗Ņ▄SČ╚╔Ž┐┤Ż¼Ė∙ō■īŹļHĮyėŗŪķørŻ¼ęįķ_śIöĄ┴┐Ī▌5éĆ×ķś╦£╩ĮyėŗĄ─│Ū╩ą╗Ņ▄STOP13░±ųąŻ¼╔Ž║Żęį34éĆķ_śI┴┐ĘĆŠė░±╩ūŻ¼ĮŁ╠K║═šŃĮŁā╔┤¾╩ĪĢ■│Ū╩ą─ŽŠ®║═║╝ų▌Ęųäeęį12éĆ║═10éĆŠoļSŲõ║¾Ż¼▓╗└ó×ķĪ░ĮŁšŃ£¹Ī▒ŻĪ

Ųõ╦¹Ż¼Ø·─ŽĪó╠Kų▌Īóąņų▌ĪóÅBķTĪó─Ž▓²ĪóīÄ▓©Īó¤oÕaĪó─Ž═©ĪóĖŻų▌Īó║ŽĘ╩Š∙╬╗┴ą░±ųąĪŻ

┐╔ęį┐┤│÷Ż¼ą┬╔╠śIų„ę¬▀Ć╩Ū╝»ųąį┌ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ąęį╝░Ė„┤¾╩ĪĢ■│Ū╩ą║═ĮøØ·ÅŖ╩ąĪŻīŹļH╔ŽŻ¼į┌░±å╬╔ŽĄ─│Ū╩ąŠ∙ų┴╔┘╩ŪČ■ŠĆ│Ū╩ąĪŻŽÓī”ę╗ŠĆ│Ū╩ą▒╚▌^═╗│÷Ą─┤µ┴┐å¢Ņ}║═╚²╦─ŠĆ│Ū╩ąŽ¹┘Mīė╝ēŽÓī”ėąŽ▐Ą─Ž▐ųŲŻ¼ĮøØ·░l▀_Ą─Č■ŠĆ│Ū╩ąĮøØ·į÷╦┘┐ņĪó╚╦┐┌▀w╚ļ┤¾ĪóĮ╗═©Ė³╝ė═Ļ╔ŲŻ¼ĀI╔╠ŁhŠ│ā×įĮŻ¼╗Ņ▄S│╠Č╚Ė▀ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė∙ō■ĪČĄ┌ę╗žöĮøų▄┐»ĪĘ░l▓╝Ą─2022─Ļųąć°│Ū╩ąĘų╝ē┼┼├¹░±å╬Ż©▓╗░³║¼Ė█░─┼_Ż®▀MąąĮyėŗ║¾░l¼FŻ║

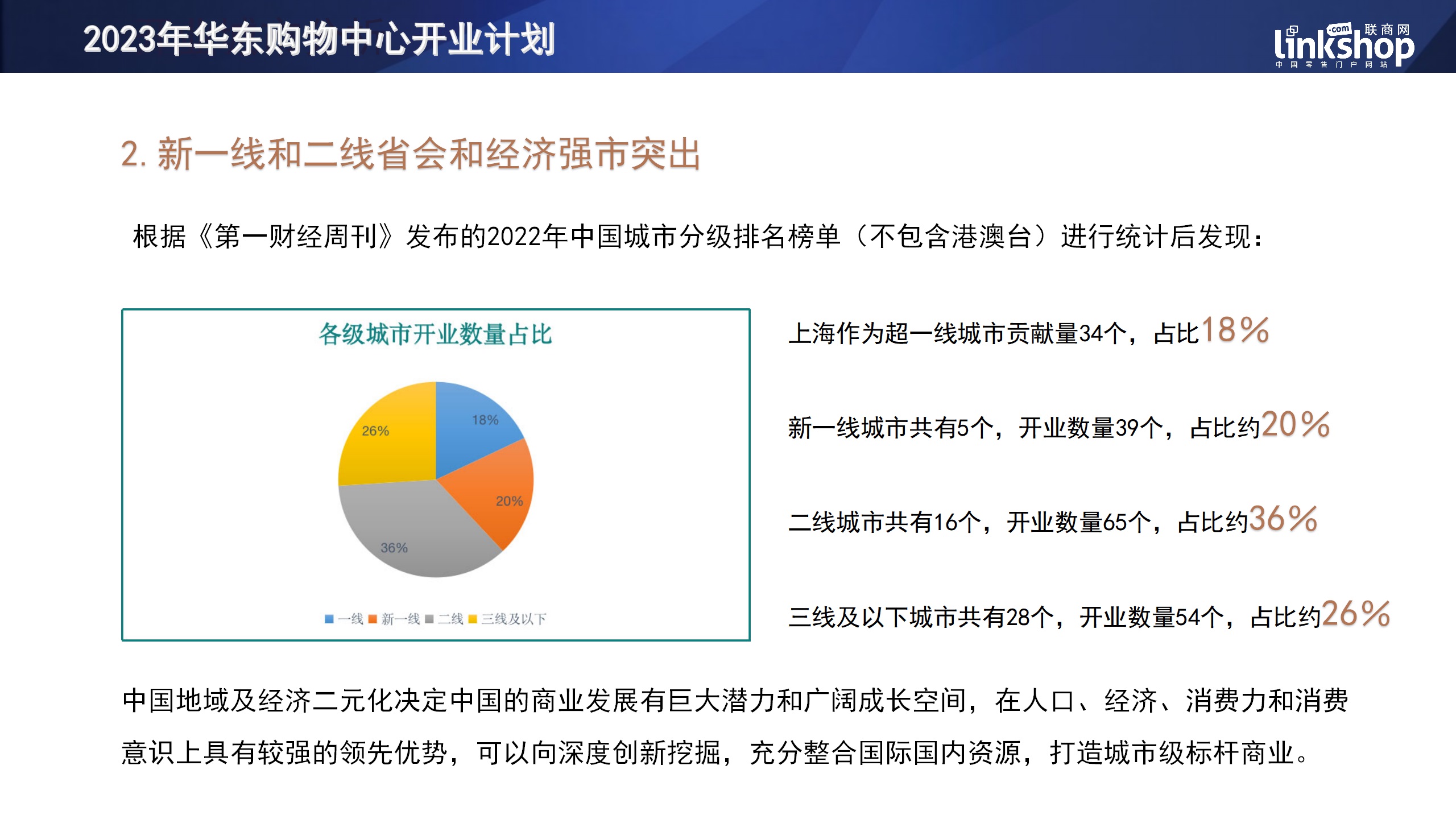

╔Ž║Ż▀@éĆę╗ŠĆ│Ū╩ąĄ─žĢ½I┴┐Š═▀_ĄĮ┴╦34éĆŻ¼š╝▒╚18ŻźĪŻ

ą┬ę╗ŠĆ│Ū╩ą╣▓ėą5éĆŻ¼ķ_śIöĄ┴┐▀_ĄĮ┴╦39éĆŻ¼š╝▒╚╝s20ŻźĪŻ

Č■ŠĆ│Ū╩ą╣▓ėą16éĆŻ¼ķ_śIöĄ┴┐▀_ĄĮ┴╦65éĆŻ¼š╝▒╚╝s36ŻźĪŻ

╚²ŠĆ╝░ęįŽ┬│Ū╩ą╣▓ėą28éĆŻ¼ķ_śIöĄ┴┐▀_ĄĮ┴╦54éĆŻ¼š╝▒╚╝s26ŻźĪŻ

Å─öĄō■ųą┐╔ęį┐éĮY│÷Ż║ųąć°Ąžė“╝░ĮøØ·Č■į¬╗»øQČ©ųąć°Ą─╔╠śI░lš╣ėąŠ▐┤¾Øō┴”║═ÅVķ¤│╔ķL┐šķgĪŻį┌╔ŅČ╚╔ŽŻ¼ęį▒▒╔ŽÅV╔Ņ×ķ┤·▒ĒĄ─ę╗ŠĆ│Ū╩ą║═ęį─ŽŠ®Īó║╝ų▌Īó╠Kų▌Ą╚×ķ┤·▒ĒĄ─ą┬ę╗ŠĆ│Ū╩ąŻ¼ęįīÄ▓©Īóąņų▌ĪóØ·─ŽĄ╚×ķ┤·▒ĒĄ─ÅŖČ■ŠĆ│Ū╩ąŻ¼╩Ūųąć°ĮøØ·░lš╣Ą─Ė▀ĄžŻ¼į┌╚╦┐┌ĪóĮøØ·ĪóŽ¹┘M┴”║═Ž¹┘MęŌūR╔ŽŠ▀ėą▌^ÅŖĄ─ŅIŽ╚ā×ä▌Ż¼┐╔ęįŽ“╔ŅČ╚äōą┬═┌Š“Ż¼│õĘųš¹║Žć°ļHć°ā╚┘Yį┤Ż¼┤“įņ│Ū╩ą╝ēś╦ŚU╔╠śIĪŻ

3Īó╔╠śI¾w┴┐ģ^ķgĘų▓╝╝░š╝▒╚

Å─├„─ĻėŗäØķ_śIĄ─╔╠śIĒŚ─┐├¹å╬ųą┐┤│÷Ż¼¾w┴┐Ą─Ęų▓╝╗∙▒Š┼cęį═∙ę╗ų┬Ż¼10╚fĘĮū¾ėęĄ─¾w┴┐×ķų„Ż¼Ę¹║Ž┴╦«öŽ┬╔╠śIĒŚ─┐ķ_░lĄ─┌ģä▌Ż¼╩Ū▌^×ķ└ĒŽļĄ─¾w┴┐ęÄ─ŻĪŻ═¼Ģrį┌ę╗ą®ĮøØ·░l▀_Īó╔╠śIŲ▓Įįń║═│╔╩ņĄ─│Ū╩ąŻ¼╔╠śI░lš╣ŽÓī”Ė³×ķ│╔╩ņ║══Ļ╔ŲŻ¼╔╠śI╝ÜĘų│╠Č╚Ė³Ė▀Ż¼Å─ś╦ŚUČ╝Ģ■ą═Īóģ^ė“ą═ĄĮ╔ńģ^ą═┘Å╬’ųąą─ļA╠▌Ęų├„Ż¼Ė„š╣„╚┴”ĪŻ

ĮyėŗĮY╣¹’@╩ŠŻ¼ęÄ─Żį┌5ų┴10╚fĘĮŻ©║¼5╚fĘĮŻ¼▓╗║¼10╚fĘĮŻ®ĒŚ─┐öĄ┴┐ūŅČÓ×ķ71éĆŻ¼š╝▒╚╝s37ŻźŻ╗ęÄ─Żį┌2ų┴5╚fĘĮŻ©║¼2╚fĘĮŻ¼▓╗║¼5╚fĘĮŻ®ĒŚ─┐×ķ66éĆŻ¼š╝▒╚╝s35ŻźŻ╗ęÄ─Żį┌10ų┴15╚fĘĮŻ©║¼10╚fĘĮŻ¼▓╗║¼15╚fĘĮŻ®Ą─ĒŚ─┐×ķ36éĆŻ¼š╝▒╚╝s19ŻźŻ╗15╚fĘĮęį╔ŽŻ©║¼15╚fĘĮŻ®ĒŚ─┐×ķ19éĆŻ¼š╝▒╚╝s9ŻźĪŻ

4Īó╚½ć°ąįķ_░lŲ¾śI║ŃÅŖ

Ņ^▓┐╚½ć°ąįķ_░lŲ¾śI└^└m╝ė┤aöUÅł▓ĮĘźŻ¼į┌┤¾ŁhŠ│▓╗┤_Č©ę“╦žį÷╝ė╝░╩ął÷ĖéĀÄ╝ėäĪĄ─Ū░╠ߎ┬Ż¼ī”╔╠śIĄž«aŲ¾śIĄ─ķ_░l╝░▀\ĀIīŹ┴”┐╝“×╝ėäĪŻ¼Ņ^▓┐Ų¾śIĄ─ąąśIųĖŽ“ąįū„ė├Ė³×ķ═╣’@ĪŻ

Å─╚A¢|ģ^2023─ĻėŗäØą┬ķ_╔╠śIĒŚ─┐Ą─Ų¾śI╣®æ¬┴┐Ūķør╔Ž┐┤Ż¼Ų¾śIžĢ½I┴┐Ū░┴ąĄ─Š∙×ķ╚½ć°ąį▀Bµiķ_░lŲ¾śIĪŻį┌ķ_śI┴┐Ī▌2éĆĄ─Ū░17╝ęŲ¾śIųąŻ¼Š═║Ž┴”žĢ½I┴╦76éĆ╔╠śIĒŚ─┐Ż¼š╝┐éķ_śIöĄ┴┐▒╚Į³40%ĪŻ┐╔ęŖŻ¼łFĻĀĪóĮø“×Īó┘YĮ┴”Č╝▒╚▌^ą█║±Ą─╚½ć°ąįķ_░lŲ¾śIīóįĮæįĮė┬Ż¼╬┤üĒ╚į╚╗╩Ū╣®æ¬╩ął÷Ą─ų„┴”▄ŖĪŻ

Š▀¾wüĒ┐┤Ż¼īܲł╔╠śIęį12éĆķ_śI┴┐ŅI┼▄Ų¾śI░±Ż¼ķL╚²ĮŪĄžģ^╩Ūīܲł╔╠śIĄ─ų„ę¬æ┬įꬥžŻ¼╩ŪŲõ├┐─Ļ╚½ć°ķ_śIūŅ×ķ╝»ųąĄ─ģ^ė“ĪŻą┬│Ū┐ž╣╔ķ_śIöĄ┴┐9éĆŻ¼āH┤╬ė┌īܲł╔╠śIŻ¼Č°┴Ē═Ōā╔éĆĪ░é„Įy╔╠śIĄž«aÅŖŲ¾Ī▒╚f▀_║═²ł║■Ęųäeęį7éĆŠoļSŲõ║¾ĪŻ

Ųõ╦¹Ż¼╚f┐Ų╝»łFĪó║Ń╠½╔╠śIĪóĮĄžĪó╚░▓ĪóĻæ╝ęūņ╝»łFĪó╩└├»╣╔Ę▌ĪóŠGĄžĪó╚AØÖų├ĄžĪóšą╔╠╔▀┐┌Īóųą─Ž╔╠ė├Īóųąą┼╠®Ė╗Īóųą“E╔╠╣▄ĪóÉ█Ū┘║Ż╝»łFĄ╚ų¬├¹Ų¾śIČ╝į┌░±å╬ųąĪŻ

Ż©Č■Ż®2023─Ļ╚A¢|╔╠śI░lš╣æBä▌╝░ī”▓▀Į©ūh

1Īó╚A¢|ģ^ė“ŅIŃĢ╚½ć°╔╠śI

ķL╚²ĮŪģ^ė“ę╗¾w╗»░lš╣╔Ž╔²×ķć°╝ęæ┬į║¾Ż¼ģ^ė“ĮøØ·ę╗¾w╗»░lš╣▀M╚ļ┴╦ę╗éĆą┬Ą─ļAČ╬Ż¼š■▓▀ų¦│ų┴”Č╚┤¾┤¾╠ß╔²Ż¼Ė▀┘|┴┐ĮøØ·░lš╣▀Mę╗▓Į╠ß╦┘ĪŻ

ęį╔Ž║ŻĪó║╝ų▌Īó─ŽŠ®Ą╚ĮøØ·░l▀_│Ū╩ą×ķų„Ą─╚A¢|ģ^ė“Ż¼┘Å╬’ųąą─╔╠śI├µĘe╝░öĄ┴┐Č╝╬╗ŠėĄ┌ę╗Ż¼▒ŖČÓŲĘ┼Ų╩ūĄĻĪóŲņ┼ץĻĪó┐ńĮńĀIõNĄ╚ę▓Ģ■╩ū▀x╚A¢|ģ^ė“ĪŻ

2Īó│Ū╩ą║╦ą─╔╠╚”ĖéĀÄ╝ż┴ęŻ¼ĘŪ║╦ą─╔╠╚”ų▓Į┼dŲ

╚A¢|ę“ĮøØ·░l▀_Ż¼╔╠śI│╔╩ņŻ¼│Ū╩ą║╦ą─╔╠╚”Ė³╩Ū╚½ć°ųžę¬Ą─╔╠śI├¹Ų¼ĪŻ─ŽŠ®╬„┬ĘĪó─ŽŠ®¢|┬ĘĪó╗┤║Żųą┬ĘĪó─ŽŠ®ą┬Įų┐┌Īó║╝ų▌║■×IĪó║╝ų▌╬õ┴ųĪóīÄ▓©╠ņę╗Ą╚╔╠╚”▓╗āH╔╠śI│╔╩ņŻ¼┐═┴„ę▓╩ŪĘĆŠėŪ░┴ąĪŻ

ļSų°│Ū╩ąĖ³ą┬╝ė╦┘Ż¼║╦ą─╔╠╚”Ą─┤µ┴┐Ė─įņ╬’śIį÷ČÓŻ¼ŽÓ▒╚Ė─įņŪ░╬’śIŚl╝■║═ŲĘ┼ŲįO╩®╩▄Ž▐Ą─å¢Ņ}Ż¼į┌Ė─įņ║¾ĖéĀÄ┴”Ą├ĄĮ╠ß╔²Ż¼ī”š¹éĆ╔╠╚”ę▓ą╬│╔┴╦Ė³┤¾Ą─ĖéĀÄ┴”ĪŻ

═¼ĢrŻ¼į┌│Ū╩ą═ŌöU░lš╣æ┬įŽ┬Ż¼ę╗ą®Į╝ģ^Ą─ĘŪ║╦ą─╔╠╚”ę▓ų▓Į┼dŲŻ¼įĮüĒįĮČÓĄ─ų¬├¹ĒŚ─┐▀M±vŻ¼ė╚Ųõ╩ŪĮ³─ĻüĒ¤ßČ╚║▄Ė▀Ą─Ī░╬óČ╚╝┘╔╠śIĪ▒Ė³╝ėŪÓ▓A▀hļx│Ū╩ąĄ─Į╝ģ^Ż¼┤┘╩╣Į╝ģ^╔╠śIĖéĀÄ┴”┤¾Ę∙╠ß╔²ĪŻ

3Īóūóųž«aŲĘ╝ÜĘų▓▀┬įŻ¼ą┬«aŲĘ╩ūąŃ╝ė╦┘

į┌Ė„┤¾Ų¾śIęÄ─Ż╗»öUÅłĄ─═¼ĢrŻ¼ę▓į┌╝ė╦┘«aŲĘŠĆĄ─Ą³┤·║═öU╚▌ĪŻęį═∙─ŪĘNÅ═ųŲ╗»Ą─▓▀┬įęčĮøųØu╚§╗»Ż¼Č°Ė³Š½╝ÜĄ─«aŲĘ╝ÜĘų╗“į┌▓╗┤_Č©Ą─╩ął÷ŁhŠ│ųąš╝ėąę╗Č©ĖéĀÄ┴”Ż¼Ųõ─┐Ą─═¼śėųĖŽ“Ų¾śIĄ─öUÅł║═╩ąš╝┬╩Ą─╠ß╔²ĪŻ

═¼ĢrŻ¼═©▀^ķ_░lą┬Ą─«aŲĘŠĆŻ¼Ę¹║Ž╔╠śIĄž«a│ų└mäōą┬Ą─└Ē─ŅŻ¼ī”▓Ņ«É╗»ĮøĀIėąųžę¬ārųĄĪŻ┐╔ęį┐┤ĄĮŻ¼╚AØÖų├Ąž╝ė┤¾┴╦╚fŽ¾╠ņĄž«aŲĘĄ─═žš╣Ż¼═¼Ģrę▓ķ_│÷┴╦╚½ą┬Ą─╚fŽ¾╩│╝»Ż╗┤¾Éé│Ū┐ž╣╔ę▓ķ_═ž┴╦┤¾Éé┤║’L└’Ż╗É█Ū┘║Ż╝»łFīóį┌┼RĖ█É█Ū┘║ŻĒŚ─┐ķ_│÷╩ūéĆ│Ū╩ąĢ°ŽŃĮųģ^ĒŚ─┐ĪŻ

4Īó│Ū╩ąĖ³ą┬▀M╚ļ└Ēąįäōą┬Ģr┤·

│Ū╩ąĮ©įOĖ▀╦┘░lš╣Ģr┤·Ż¼│Ū╩ąĖ³ą┬ęč╚╗╩Ū╔ńĢ■¤ß³cįÆŅ}Ż¼Ųõ║╦ą─ā╚╚▌Ą─┤µ┴┐Ė─įņęÓéõ╩▄ĻPūóĪŻŠ▀╗»ĄĮ╔╠śIĄž«aŻ¼ÜvĮøČÓ─ĻĄ─į÷┴┐░lš╣║¾Ż¼─┐Ū░╩ął÷ęčĘe└█┴╦▓╗╔┘┤µ┴┐┘Y«aŻ¼ąĶę¬ę╗ą®Ī░┘Y╔Ņ═µ╝ęĪ▒Ż¼┤┘Ųõą┬╔·ĪŻ

ļSų°ųąć°│Ū╩ą╗»▀M╚ļĄĮ Ī░Š½╝Ü╗»▀\ĀIĪ▒Ą─Ģr┤·Ż¼│Ū╩ąĖ³ą┬ū„×ķę╗éĆ│ų└méõ╩▄ĻPūóĄ─įÆŅ}Ż¼śIęčĮøÅ─ūŅ│§Ą─Ī░Į©ų■Ė³ą┬Ī▒Ż¼░lš╣│╔×ķĪ░╚╦Īó«aĪó│ŪĪ▒Ė▀Č╚╚┌║ŽĄ─Ī░└ĒąįĖ³ą┬Ī▒ĪŻī”╔╠śIĄž«aČ°čįŻ¼ī”┤µ┴┐╔╠śIĄ─Ė─įņĖ³ą┬Ż¼▓╗─▄║åå╬┐┤ū„╩Ūģ^ė“Ą─╔╠śI╗Ņ╗»Ż¼Ė³╩Ūę╗ĘNī”│Ū╩ą╬─╗»Ą─é„│ą║═║ļōPĪŻ│²┴╦Ī░ōQčbĪ▒Ż¼Ė³ĻPµIĄ─╩ŪīŹ¼FĪ░╣▓╔·Ī▒Ą─ėąÖCĖ³ą┬ĪŻ

5ĪóZ╩└┤·ß╚ŲŻ¼ą┬śIæBė┐╚ļ┘Å╬’ųąą─

Ž¹┘M╔²╝ēĄ³┤·Ż¼Z╩└┤·│╔×ķą┬Ž¹┘Mų„┴”Ż¼ī”ė┌─Ļ▌p┐═╚║üĒšfŻ¼┘Å╬’ųąą─╩Ūę╗éĆųžę¬Ą─╔ńĮ╗┐šķgĪŻ╦¹éāąĶę¬į┌┘Å╬’ųąą─Ą├ĄĮĖ³╔ŅĄ─╗źäė¾w“×║═Ė³ÅŖĄ─ŲĘ┼ŲšJų¬Ż¼Ą├ĄĮūįė╔║═šJ┐╔ĪŻę“┤╦─Ļ▌p╚╦Ž▓É█Ą─╚²┐ėĘ■’ŚĪóžłīÖĪóäĪ▒ŠÜóĪó├▄╩ęĪó├ō┐┌ąŃĪóļŖĖéĄ╚śIæBųØuė┐╚ļ┘Å╬’ųąą─ĪŻ

6ĪóöĄūų╗»┘x─▄▀\ĀI╣▄└Ē

į┌┐Ų╝╝Ģr┤·│▒┴„Ž┬Ż¼╔╠śIĄž«aŲ¾śI╝Ŗ╝Ŗ═©▀^öĄūų╗»▐Dą═ķ_åóĪ░Š½╝Ü╗»▀\ĀIĪ▒Ą└┬ĘĪŻ═©▀^ŠĆ╔ŽŠĆŽ┬╝ė╦┘╚┌║ŽŻ¼śŗĮ©öĄūųę╗¾w╗»Ą╚ųžę¬┼e┤ļŻ¼ūī╔╠śIīŹ¾w═╗ŲŲĮøĀI┐šķgĄ─Ž▐ųŲŻ¼═¼ĢręÓ─▄ėąą¦ĮĄĄ═▀\ĀI│╔▒ŠŻ¼īŹ¼Fą¦ęµ╠ß╔²ĪŻ

ī”▓▀Į©ūhŻ║

ę╗Īó╗žÜw╔╠śI▒Š┘|Ż¼ÅŖ╗»īŹ¾w╔╠śI┐╔│ų└mĮøĀI½@└¹─▄┴”

1. ╗žÜw╔╠śIĄ─▒Š┘|Ż¼Å─╩ął÷ąĶŪ¾│÷░lŻ¼ųžą┬╩ß└Ē▓óÅŖ╗»╔╠śIČ©╬╗ĪŻ

2.į┌╔╠śIČ©╬╗Ą─╗∙ĄA╔ŽŻ¼ęį╔╠śIęÄäØ×ķĀ┐ę²Ż¼│ų└mū÷║├śIæB╝░ŲĘ┼Ųā×╗»ĪŻ

3. ╠°├ō▀^╚źęįØMūŃäéąĶ×ķų„Īóųž╚╦┴„▌põN╩█Ą─▀@ā╔ĘNĮøĀI─Ż╩ĮŻ¼Ė∙ō■«öŪ░ŅÖ┐═│╔╩ņŪķørŻ¼ęį╔·╗Ņą╬æB╩Į┘uł÷üĒØMūŃŽ¹┘Mš▀ĪŻ

4. Å─ĮøĀI╦╝ŠS┼c╣▄└Ē─Ż╩Įķ_╩╝Ż¼ŽĄĮyąįĄ─ę²ė├š²┤_Ą─╣▄└Ē╩ųĘ©═ŲäėŠ½╝Ü╗»╣▄└ĒĪŻ

5.šµš²┴╦ĮŌŅÖ┐═Ż¼▓┼─▄Ė³║├Ą─ØMūŃŅÖ┐═Ą─ąĶŪ¾ĪŻ

6.╔╠śIł÷Š░┼c╔╠śIā╚╚▌Ą─ėąÖCĮY║ŽŻ¼╠ß╔²ŅÖ┐═¾w“×┼cŽ¹┘M▐D╗»ĪŻ

7.╔╠śI+ŲĮ┼_╔·æB¾wŽĄĄ─┤“įņŻ¼═žīÆ╔╠śI▀ģĮńŻ¼ÅŖ╗»┼cŅÖ┐═Ą─╚š│Żµ£ĮėĪŻ

8. ĮY║ŽŽ¹┘Mūā╗»Ą─┌ģä▌Ż¼ų„äė╚Ī╔߯¼äōą┬Ū¾ūāĪŻ

9. ╔ŅĖ¹╝Üū„Ż¼ÅŖ╗»īŹ¾w╔╠śI┐╔│ų└mĮøĀI╝░╗Ņ┴”─▄┴”ĪŻ

Č■ĪóÅ─īŹ¾w╔╠śIĄ─Š½╝Ü╗»▀\ĀIųąäōįņārųĄ

1.Š½╝Ü╗»▀\ĀIĄ─╚²ĒŚś╦£╩Ż║ĮĄĄ═│╔▒ŠĪó╠ß╔²ą¦┬╩ĪóĖ─╔Ų¾w“×ĪŻ

2.öĄūų╗»Ė─įņ╗∙ĄA╔ŽĄ─╣▄└Ē╝░śIäšūāĖ’ĪŻ

3.Į©┴óPDCA┐╔裣hĄ─│ų└m▀\ĀIį÷ķL─Ż╩ĮĪŻ

4.ęįąĶŪ¾×ķī¦Ž“Ż¼ā×╗»╔╠ŲĘ▓╝Šų╝░╔╠ŲĘķ_░l─▄┴”ĪŻ

5.ęįŅÖ┐═×ķī¦Ž“Ż¼ÅŖ╗»õN╩█Š½╝Ü╗»╝░Ę■䚊½╝Ü╗»ĪŻ

6.öĄūų╗»╗∙ĄA╔ŽĄ─╚½Ū■Ą└š¹║ŽĀIõN¾wŽĄĪŻ

7.ųžą┬Č©╬╗Ģ■åTārųĄ╝░Š½╝Ü╗»╣▄└ĒĪŻ

8.śŗĮ©Ė³═Ļ╔ŲĄ─ŅÖ┐═Ūķł¾╣▄└ĒŽĄĮyŻ¼┤¾öĄō■Ęų╬÷æ¬ė├╔╠ł÷š{š¹ųąĪŻ

9.īóęį╔╠ŲĘ├└īW╝░┐šķg├└īW×ķ║╦ą─Ą─├└īW└Ē─ŅŻ¼┬õīŹĄĮ┘uł÷ĮøĀIų«╔ŽĪŻ

ĖĮõøŻ║

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─Ż║

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─│╔┴óė┌2015─ĻŻ¼╩Ū┬ō╔╠ŠWŲņŽ┬ų┬┴”ė┌蹊┐┴Ń╩█ąąśI░lš╣┌ģä▌Ą─ÖCśŗŻ¼─┐Ū░ōĒėąę╗éĆąąśI┘Y╔ŅÅ─śIš▀ĪóĖ▀Ą╚į║ąŻĮ╠╩┌ĮM│╔Ą─Ė▀╝ēŅÖå¢łF║═ČÓ├¹čąŠ┐åTĪŻ │╔┴óęįüĒęčĮø░l▓╝Ż║Üv─Ļ┴Ń╩█╔Ž╩ą╣½╦Š░┘ÅŖ░±ĪóÜv─Ļ┴Ń╩█Ž¹┘M┌ģä▌ĪóÜv─Ļ┤¾┘uł÷ķ_ĻPĄĻł¾ĖµĪó┘Å╬’ųąą─ą┬ķ_ĒŚ─┐ł¾ĖµĪó╝┤Ģr┼õ╦═ąąśIł¾ĖµĄ╚ČÓĒŚčąŠ┐ł¾Ėµ║═ąąśI░±å╬ĪŻ

ł¾Ėµū½īæŻ║

┬ō╔╠ŠW╔╠śIĄž«aų„╣P ĻÉīÄ▌x

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─蹊┐åT äó╝╬┴ß

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─蹊┐åT įS▀«ųZ

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─├└ŠÄ ĻÉŁt

╠žäe°QųxŻ║

ŅŻų«ą┬Ų¾śI╣▄└Ē╣½╦ŠČŁ╩┬ķL ╠KĮ▄

┬ō╔╠ŠW╔╠śIŅÖå¢ ą▄║Ż┴┐

┬ō╔╠ŠWöĄō■æ┬į║Žū„╗’░ķ Ė╗č▄┐Ų╝╝

{kind=link}

░l▒Ēįušō

ĄŪõø | ūóāį