ąŪ░═┐╦╝żæ(zh©żn)╚ąęŻ║Ī░┐¦Ę╚└Ž╚²éāĪ▒Ą─╬ŻļUĢr┐╠

üĒį┤/ę╗³cžöĮø(j©®ng)

ū½╬─/åó°Q

└Ž┤¾║═└ŽČ■Ī░┤“╝▄Ī▒Ż¼└Ž╚²ģsĪ░é¹Ī▒Ą├▓╗▌pĪŻ

į┌ć°ā╚(n©©i)ŲĘ┼ŲĮńŻ¼Įø(j©®ng)│Ż│÷¼F(xi©żn)▀@ĘNŅHėąęŌ╦╝Ą─╔╠śI(y©©)¼F(xi©żn)Ž¾ĪŻø÷▓ĶĮń└’Ą─╝ėČÓīÜ║══§└Ž╝¬ŽÓ╗źÅPÜóŻ¼┼┼į┌║¾├µĄ─║═Ųõš²┬Ģä▌Øu╚§ĪŻ┐╔┐┌┐╔śĘ║═░┘╩┬┐╔śĘ▓╗öÓ▌^┴┐Ż¼ĮY(ji©”)╣¹ĘŪ│Ż┐╔śĘŽ¹╩¦┴╦ĪŻ

č█Ž┬į┌ć°ā╚(n©©i)Ą─┐¦Ę╚╚”Ż¼ę▓š²į┌ė┐äėų°┤╦ĘNĖ±Šųūā╗»ĪŻ

Į±─ĻęįüĒŻ¼ć°ā╚(n©©i)┐¦Ę╚╩ął÷└’Ą─└Ž┤¾ąŪ░═┐╦║═└ŽČ■╚ąę┐¦Ę╚Ż¼į┌śI(y©©)┐ā╔Žę╗éĆ│»Ž┬ę╗éĆŽ“╔ŽŻ║ąŪ░═┐╦Ą─ĀI╩šĪóõN╩█Ņ~Č╝│╩¼F(xi©żn)Ž┬╗¼┌ģä▌Ż¼Č°╚ąęätū▀│÷ŽÓĘ┤Ą─▄ē█EŻ¼’@¼F(xi©żn)ÅŖä┼Ą─į÷ķLä▌Ņ^ĪŻ

▒M╣▄śI(y©©)ĮńČ╝šJ×ķŻ¼╚ąęČ╠Ģrķgā╚(n©©i)į┌ŠC║ŽīŹ┴”╔Ž╚į¤oĘ©│¼įĮąŪ░═┐╦Ż¼Ą½Ī░ąŪ░ų░ųĪ▒į┌═Ō▓┐Ž¹┘MŁh(hu©ón)Š│┌ģć└ęį╝░║¾ėąūĘ▒°Ą─ą╬ä▌Ž┬Ż¼▀Ć╩Ū▒Ē¼F(xi©żn)│÷╬ŻÖCĖąŻ¼╠ß│÷┴╦Ī░ųžé}ųąć°ėŗäØĪ▒ĪŻ

«öā╔╝ęĄ─Į╗õh▓╗öÓ╔²╝ēĢrŻ¼┼┼į┌║¾├µĄ─MannerĪóTimsĄ╚Ī░┐¦Ę╚└Ž╚²éāĪ▒Ą─╚šūėģsķ_╩╝▓╗║├▀^┴╦Ż║į┌Č╠Ģ║Ą─▒¼╝t║¾Ż¼╦³éāĘųäeįŌė÷ų°öUÅł╩▄ūĶĪó╩ąųĄ┐s╦«Īó╠Øōp╝ėäĪĄ╚└¦Š│Ż¼┐M└@į┌Ņ^╔ŽĄ─ĻÄ÷▓▓╗öÓ└█ĘeĪŻ

į┌ŠW(w©Żng)╝tŅlŅlķW¼F(xi©żn)Ą─┐¦Ę╚ĮńŻ¼ūŅ▓╗╚▒Ą─Š═╩ŪĢę╗©ę╗¼F(xi©żn)Ą─├„ąŪĪŻ┐¦Ę╚ŲĘ┼ŲĄ─ų«ķg▒╚Ų┤Ż¼ŲõīŹęčĮø(j©®ng)▓╗ų╗═Ż┴¶į┌╚╦ÜŌ╔ŽŻ¼Č°╩ŪĄūīė╔╠śI(y©©)─Ż╩Į╔ŽĪŻš²╚ń╣▄└Ē┤¾Ä¤Ą┬¶ö┐╦Ą─ė^³cŻ¼«öĮ±Ų¾śI(y©©)ų«ķgĄ─ĖéĀÄ╩Ū╔╠śI(y©©)─Ż╩Įų«ķgĄ─ĖéĀÄĪŻ

į┌┐¦Ę╚ŲĘ┼Ų╔ŽŻ¼╔╠śI(y©©)─Ż╩ĮĄ─ĻP(gu©Īn)µIį┌ė┌┐╔│ų└m(x©┤)ąį║═Å═(f©┤)ųŲąįĪŻąŪ░═┐╦║═╚ąęęčĮø(j©®ng)į┌▀@ā╔ĘĮ├µŽ“═ŌĮńūC├„┴╦ūį╝║Ą─│╔╣”Ż¼╬³╚Ī┴╦Ė³ČÓĄ─╩ął÷ą┼ą─║═┘YĮĪŻ

Č°Ī░┐¦Ę╚└Ž╚²éāĪ▒├µŪ░Ż¼▀Ćėąę╗ŚlĄ└ūĶŪęķLĄ─š„│╠ĪŻ

1

╝żæ(zh©żn)╔²╝ēĄ─└Ž┤¾║═└ŽČ■

ąŪ░═┐╦║═╚ąęŻ¼ęčĮø(j©®ng)╩Ūć°ā╚(n©©i)┐¦Ę╚ĮńūŅķWę½Ą─ļpūėąŪĪŻ

ų╗╩ŪŻ¼Č■š▀ūŅĮ³į┌śI(y©©)┐ā╔Ž│╩¼F(xi©żn)┤╦Ž¹▒╦ķLĄ─┌ģä▌Ż¼▒│║¾ø░ė┐ų°ųØuĘų╗»Ą─Ė±ŠųĪŻ

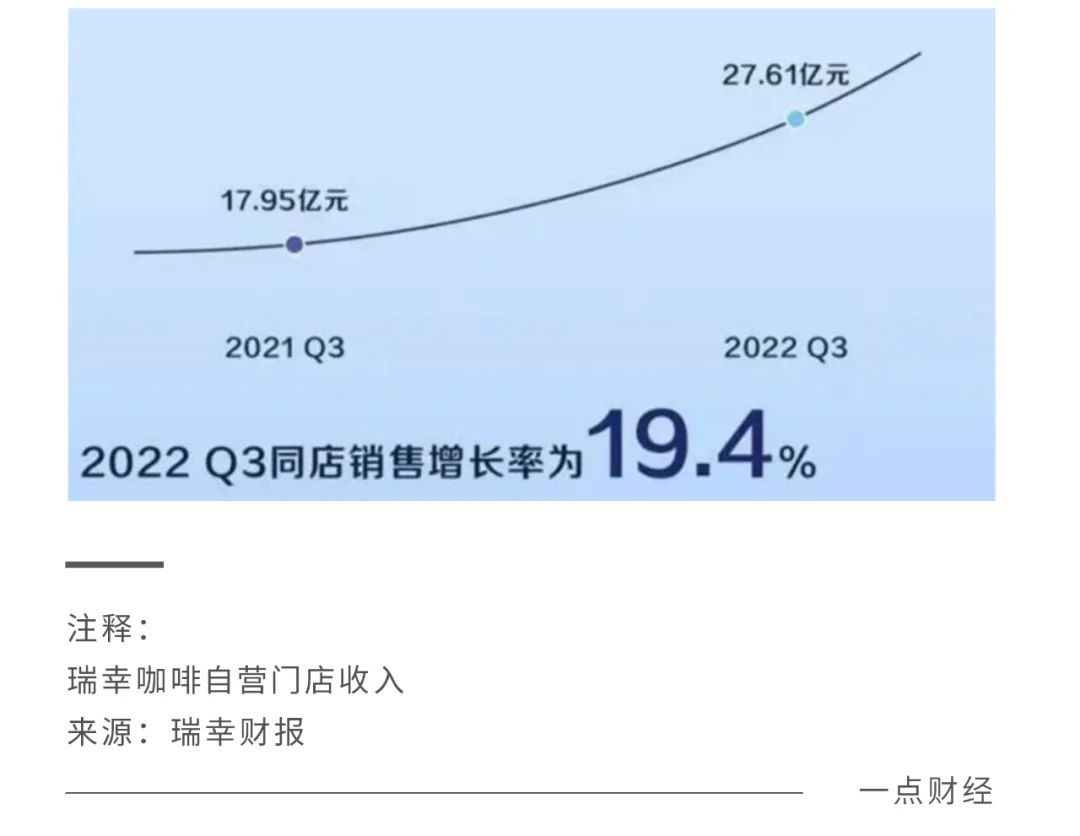

11į┬22╚šŻ¼╚ąę┐¦Ę╚╣½▓╝┴╦╚²╝ŠČ╚žöł¾Ż¼ČÓĒŚöĄ(sh©┤)ō■(j©┤)│╩╔ŽōPæB(t©żi)ä▌Ż║┐éā¶╩š╚ļ39ā|į¬Ż¼═¼▒╚į÷ķL65.7%Ż¼ĀIśI(y©©)└¹ØÖ┬╩╩ū┤╬═╗ŲŲļp╬╗öĄ(sh©┤)▀_ĄĮ15%Ż╗ūįĀIķTĄĻĄ─ĀI╩š×ķ27.61ā|į¬Ż¼į÷ķL53.9%Ż╗ķTĄĻöĄ(sh©┤)┴┐ą┬į÷651╝ę▀_ĄĮ7846╝ęķTĄĻŻ¼ķ_ĄĻ╣Ø(ji©”)ūÓ├„’@╝ė╦┘Ż╗į┬Š∙Į╗ęū┐═æ¶öĄ(sh©┤)═¼▒╚į÷ķL70.5%Ż¼▀_ĄĮ┴╦2510╚fĪŻ

ŽÓ▒╚ų«Ž┬Ż¼└Ž┤¾ąŪ░═┐╦Ą─▒Ē¼F(xi©żn)ät▓╗▒M╚ń╚╦ęŌĪŻ

Ė∙ō■(j©┤)11į┬4╚šąŪ░═┐╦░l(f©Ī)▓╝Ą─žöł¾Ż¼Į±─Ļ╚²╝ŠČ╚ąŪ░═┐╦ųąć°ĀI╩š×ķ7.75ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ19.6%Ż¼ķTĄĻõN╩█Ņ~Ž┬ĮĄ┴╦16%Ż¼▀@▀Ć╩Ūį┌ŲĮŠ∙┐═å╬ārŽ┬╗¼║¾Ą─ĮY(ji©”)╣¹ĪŻę▓Š═╩ŪšfŻ¼Ī░ąŪ░ų░ųĪ▒Ę┼Ą═╔ĒČ╬ĮĄārŻ¼Ą½▓óø]ėą┤┘▀MĀI╩š║═õN╩█Ą─╔ŽØqĪŻ┴Ē═ŌŻ¼ļm╚╗╚²╝ŠČ╚ąŪ░═┐╦ųąć°ķTĄĻöĄ(sh©┤)┴┐═¼▒╚į÷ķL12%ų┴6021╝ęŻ¼Ą½╩ŪĄ═ė┌╚ąęĄ─7846╝ęĪŻ

║åå╬šfŠ═╩ŪŻ║║╚╚ąęĄ─ć°╚╦įĮüĒįĮČÓŻ¼║╚ąŪ░═┐╦Ą─ŽÓī”£p╔┘ĪŻ

āHāHį┌ā╔─ĻŪ░Ż¼╚ąę▀ĆŽ▌╚ļ═╦╩ą’L▓©«öųąŻ¼╚ńĮ±š²į┌┐ņ╦┘ĄžĪ░Ų╦└╗ž╔·Ī▒Ūę▒╗╩ął÷šJ┐╔ĪŻ║▄ČÓ╚╦šJ×ķŻ¼▀@Ė·▒¼┐Ņ«a(ch©Żn)ŲĘėąĻP(gu©Īn)ĪŻ

Ą─┤_Ż¼╚ąęĄ─«a(ch©Żn)ŲĘūŃē“│÷╔½ĪŻ2020─ĻŻ¼╚ąę═Ų│÷Ą─Ī░║±╚ķĪ▒ŽĄ┴ą«a(ch©Żn)ŲĘš╝«ö─ĻõN┴┐Ą─20%ĪŻ2021─ĻŻ¼ą┬ŲĘ╔·ę¼─├ĶF▒¼╝t╚½ŠW(w©Żng)Ż¼āH6į┬å╬į┬õN┴┐▒Ń═╗ŲŲ1000╚f▒ŁĪŻĮ±─ĻŻ¼▒¼┐ŅĄ─Įė┴”░¶Į╗Įo┴╦ę¼įŲ─├ĶFŻ¼Č■╝ŠČ╚įō«a(ch©Żn)ŲĘĄ─õN┴┐│¼2400╚f▒ŁŻ¼ķTĄĻ┐é╩š╚ļ4ā|į¬ĪŻ

╩┬īŹ╔ŽŻ¼┐¦Ę╚╚”└’▒¼┐Ņ«a(ch©Żn)ŲĘ▓╗║▒ęŖŻ¼║▒ęŖĄ─╩Ū─▄│ų└m(x©┤)ąįĄž▌ö│÷▒¼┐Ņ«a(ch©Żn)ŲĘĪŻ╚ąęŽ“═ŌĮńūC├„Ż¼«a(ch©Żn)ŲĘĄ─│╔╣”╩Ū┐╔Å═(f©┤)ųŲĄ─Ż¼¤oę╔śO┤¾į÷ÅŖ┴╦╩ął÷ą┼ą─ĪŻ

Ė³▀Mę╗▓Į┐┤Ż¼╚ąę▒¼┐ŅĄ─│ų└m(x©┤)ąį║═┐╔Å═(f©┤)ųŲąįŻ¼▒│║¾╩Ūę╗╠ūöĄ(sh©┤)ūųčą░l(f©Ī)¾wŽĄĄ─╔╠śI(y©©)─Ż╩Įį┌ų¦ō╬ĪŻ╦³ą╬│╔Å─Ū░Č╦śI(y©©)äš(w©┤)öĄ(sh©┤)ō■(j©┤)ĄĮ║¾┼_äō(chu©żng)ą┬čą░l(f©Ī)ŽÓ╗źų¦ō╬Ą─┴╝ąį裣h(hu©ón)Ż¼ė╔┤╦Š▀éõ│ų└m(x©┤)┤“įņ▒¼┐Ņ«a(ch©Żn)ŲĘĄ──▄┴”ĪŻ▒Ē├µ╔Ž┐┤╚ąę╩Ūę╗╝ę┐¦Ę╚ŲĘ┼ŲŻ¼Ą½īŹļH╩Ūę╗╝ę┐Ų╝╝╣½╦ŠĪŻ

╝╝ąg(sh©┤)Ż¼╩Ū╦³ģ^(q©▒)äe┼cŲõ╦¹┐¦Ę╚ŲĘ┼ŲūŅųžę¬Ą─ā×(y©Łu)ä▌ĪŻ

├µī”ĖéĀÄī”╩ųį┌ĀI╩šĪóķTĄĻęį╝░«a(ch©Żn)ŲĘ╔ŽĄ─üĒä▌ø░ø░Ż¼ąŪ░═┐╦ųąć°ę▓š╣ķ_╗žō¶Ż¼╠ß│÷Ī░ųžé}ųąć°ėŗäØĪ▒ĪŻĮ±─Ļ9į┬ųąč«Ż¼ąŪ░═┐╦į┌╚½Ū“═Č┘Yš▀Į╗┴„Ģ■╔Ž░l(f©Ī)▓╝┴╦Ī░ųąć°2025æ(zh©żn)┬įįĖŠ░Ī▒ęį╝░ČÓĒŚųž┤¾═Č┘YŻ¼Ųõųą░³└©╬┤üĒ╚²─ĻīóęįŲĮŠ∙├┐9ąĪĢrą┬ķ_ę╗╝ęķTĄĻĄ─╦┘Č╚į÷╝ė3000╝ęķTĄĻŻ¼┐éķTĄĻöĄ(sh©┤)┴┐īó▀_ĄĮ9000╝ęŻ¼▓óŪęĄĮ2025─Ļę¬īŹ¼F(xi©żn)═Ō╦═śI(y©©)äš(w©┤)õN╩█Ņ~×ķ«öŪ░śI(y©©)┐āā╔▒Čęį╔ŽĪŻ

ļ[ļ[ų«ųąŻ¼Ī░ąĪŠG▒ŁĪ▒║═Ī░ąĪ╦{▒ŁĪ▒ų«ķgĄ─╝żæ(zh©żn)į┌▀Mę╗▓Į╔²╝ēŻ¼Č■š▀īóį┌ķTĄĻöUÅłĪó«a(ch©Żn)ŲĘ╚╦ÜŌ╔Žš╣ķ_Ė³×ķ╝ż┴ęĄ─Į╗õhĪŻ

«ö╚╗Ż¼ĪČę╗³cžöĮø(j©®ng)ĪĘšJ×ķäō(chu©żng)┴ó50ėÓ─ĻĄ─ąŪ░═┐╦ę└╚╗╩Ū┐¦Ę╚ĮńĄ─┐Ė░čūėŻ¼ęčĮø(j©®ng)į┌┐╔│ų└m(x©┤)ąį║═┐╔Å═(f©┤)ųŲąį╔ŽūC├„┴╦ūį╝║Ą─īŹ┴”Ż¼╚ąęČ╠Ģrķg▀Ć╩Ūø]Ę©╠¶æ(zh©żn)╦³Ą─Ąž╬╗ĪŻę¬Žļį┌╣®æ¬(y©®ng)µ£Īó╣▄└ĒĪóŲĘ┼ŲārųĄĄ╚īė├µ╔Ž│¼įĮąŪ░═┐╦Ż¼╚ąę▀Ćėą║▄ķLĄ─┬ĘĪŻ

īŹļH╔ŽŻ¼Į╗õh╔²╝ēĢ■ūīā╔╝ęČ╝į┌ĖéĀÄ«öųąŽ“Ū░▀~▀M╠ß╔²īŹ┴”Ż¼▓╗╣▄šl╩ŪĄ┌ę╗šl╩ŪĄ┌Č■Č╝▓╗╚▌ęū▒╗╩ął÷╠į╠ŁŻ¼▀@Š═╩ŪĮ▄┐╦ĒfĀ¢Ųµ╠ß│÷Ą─Ī░öĄ(sh©┤)ę╗öĄ(sh©┤)Č■Ī▒æ(zh©żn)┬įŻ║╚╬║╬╩┬śI(y©©)▓┐ķT┤µį┌Ą─Śl╝■Š═╩Ūį┌╩ął÷╔ŽĪ░öĄ(sh©┤)ę╗öĄ(sh©┤)Č■Ī▒Ż¼Ę±ätŠ═ę¬▒╗┐│Ą¶Īóš¹ŅDĪóĻP(gu©Īn)ķ]╗“│÷╩█ĪŻ

ų╗╩ŪŻ¼─Ūą®┼┼į┌ąŪ░═┐╦Īó╚ąę║¾├µĄ─Ī░┐¦Ę╚└Ž╚²Ī▒éāŻ¼įSČÓø]─▄│╩¼F(xi©żn)š¶š¶╚š╔ŽĄ─æB(t©żi)ä▌Ż¼▓óŪęø]ėąŽ“═ŌĮńūC├„ūį╔ĒĄ─┐╔│ų└m(x©┤)║═┐╔Å═(f©┤)ųŲąįŻ¼Ųõųąė╚ŲõManner║═Timsųąć°×ķ┤·▒ĒĪŻ

┘Y▒ŠŻ¼į┌ą─└’«ŗ│÷å¢╠¢║═┤“Ų═╦╠├╣─ĪŻ

2

│÷Ī░£¹Ī▒ŲDļyĄ─Manner

2018─ĻŻ¼Ī░’L═Č┼«═§Ī▒ąņą┬┐┤ųąę╗éĆ┐¦Ę╚ŲĘ┼ŲŻ║šQ╔·╚²─ĻŪęķTĄĻų„ę¬╬╗ė┌╔Ž║ŻĄ─MannerĪŻ

║▄┐ņŻ¼╦²ŲņŽ┬Ą─Į±╚š┘Y▒ŠŠ═ĮoManner═Č┴╦8000╚fį¬Ż¼Mannerķ_åóöUÅłų«┬ĘĪŻ2020─Ļ6į┬Ż¼╚ąęę“žöäš(w©┤)įņ╝┘═Ż┼ŲŻ¼┘Y▒Šī”ė┌į┘įņę╗éĆ╚ąę┼d╚żśO┤¾ĪŻ«öĢrśI(y©©)ā╚(n©©i)ę╗Č╚é„│÷Ż¼Manner╩Ū╬┤üĒūŅėąŽŻ═¹┌s╔ŽąŪ░═┐╦║═╚ąęĄ─┐¦Ę╚ŲĘ┼ŲĪŻę“×ķ╦³╝µŠ▀┴╦Č■š▀Ą─╠ž³cŻ║Č©╬╗×ķ═ŌĦĄ─Š½ŲĘ┐¦Ę╚Ż¼▓óŪęų„┤“╔Ž║Ż¶[╩ąĄ─ąĪķTĄĻĪóĖ▀ąįār▒╚ĪŻ

2020─Ļ─ĻĄūŻ¼Mannerį┌┘Y▒ŠĄ─║╚▓╩┬Ģųą═Ļ│╔Ą┌Č■┤╬╚┌┘YĪŻ║¾üĒMannerĄ─┤_╗ŲüĒ┴╦Ż¼ę╗Č╚│╔×ķį┌╔ńĮ╗├Į¾w╔ŽĄ─ŠW(w©Żng)╝tŲĘ┼ŲĪŻ╔┘─ą╔┘┼«Īó─Ļ▌p░ūŅI(l©½ng)éāį┌MannerĄ─ąĪĄĻŪ░┼┼ŲķLĻĀŻ¼ų▄ć·╩Ū▄ć╦«±R²łĄ─ĮųĄ└║═±vūŃ┼─ššĄ─┬Ę╚╦ĪŻ

į┌╔╠śI(y©©)─Ż╩Į╔ŽŻ¼Mannerį┌ąŪ░═┐╦║═╚ąęųąķgšęĄĮę╗éĆ╩ął÷┐pŽČĪ¬Ī¬═ŌĦĪŻ═ŌĦ┐╔ęį┐žųŲĄĻ├µ├µĘeŻ¼▌^┤¾│╠Č╚╠ß╔²Ų║ą¦Ż¼īóĖ³ČÓ│╔▒ŠĘ┼į┌╠ß╔²┐┌╬ČŲĘ┘|(zh©¼)╔ŽŻ¼└²╚ń░ļūįäė┐¦Ę╚ÖCŻ¼┴Ēę╗ĘĮ├µĖ³╚▌ęūīŹ¼F(xi©żn)▀Bµi╗»Ż¼═ŲäėŲĘ┼Ų╗»ĪŻ

┐š┘Ź▀║║╚▓╗┘ŹÕXĄ─╔╠śI(y©©)─Ż╩ĮŻ¼▓╗Ģ■▒╗┘Y▒ŠŪÓ▓AĪŻMannerę▓ī”┘Y▒Š├Ķ└Lę╗éĆŠ▀ėąšT╗¾┴”Ą─ė»└¹─Żą═Ż║▀xųĘį┌ų„│Ūģ^(q©▒)╚╦┐┌├▄╝»Īó┐═┴„┴┐Ą─Įų▀ģ┤░┐┌ąĪĄĻŻ¼┤¾ąĪį┌3~10ŲĮĘĮ├ūŻ¼Ū░Ų┌═Č╚ļų╗ę¬30╚fĪŻ┐═å╬ārį┌20į¬ū¾ėęŻ¼╚ń╣¹ŅÖ┐═Ħ▒Łūė▀Ć─▄┴ó£p5į¬Ż¼├┐╠ņ▒Ł┴┐╦─╬Õ░┘▒ŁŻ¼3éĆČÓį┬Š═─▄╗ž▒ŠĪŻ

▀@ĘN┼▄│÷śOų┬Ų║ą¦Ą─ė»└¹─Ż╩ĮŻ¼ę▓į┌║¾üĒĄ─Ģrķg└’Ą├ĄĮ“×ūCĪŻĮžų╣2021─Ļ1į┬ĄūŻ¼Manner╔Ž║ŻĄžģ^(q©▒)ķTĄĻ╚½▓┐īŹ¼F(xi©żn)ė»└¹Ż¼├½└¹┬╩į┌50%ęį╔ŽŻ¼ā¶└¹ØÖ┬╩│¼10%ĪŻ

šš┤╦üĒ┐┤Ż¼MannerĄ─┐╔│ų└m(x©┤)╗»║═Å═(f©┤)ųŲ╗»╦Ų║§ø]ėąšŽĄKŻ¼░┤šf┘Y▒Šæ¬(y©®ng)įōĢ■╝ė┤¾═Č╚ļĪŻ╚╗Č°Ż¼2021─ĻĮ±╚š┘Y▒ŠęčÅ─MannerĄ─╣╔¢|┴ą▒ĒųąŽ¹╩¦ĪŻėą╩ął÷é„čįĮ±╚š┘Y▒ŠĘĮ├µ║═Manneräō(chu©żng)╩╝łFĻĀį┌Įø(j©®ng)ĀI└Ē─Ņ╔Ž«a(ch©Żn)╔·┴╦ĘųŲńŻ¼ā╚(n©©i)─╗═ŌĮń▓╗Ą├Č°ų¬ĪŻ

─▄ē“┤_Č©Ą─╩ŪŻ¼Mannerį┌╔Ž║Ż┤¾½@│╔╣”║¾Ż¼▓óø]ėąŽ±╚ąęę╗śėį┌╚½ć°õüķ_Ż¼Č°╩Ūį┌Ī░│÷£¹Ī▒┬Ę╔Ž▒ČĖąŲDļyŻ¼ļyęį“×ūC┐╔│ų└m(x©┤)ąį║═┐╔Å═(f©┤)ųŲąįĪŻ

ĪČ═Ē³cLatePostĪĘį°▒Ē╩ŠŻ¼2021─ĻMannerĄ─ķ_ĄĻ─┐ś╦×ķ400~500╝ęŻ¼2023─ĻĄūėŗäØķ_ĄĮ1000╝ęŻ¼ęį┤╦─┐ś╦MannerėąūŃē“ÅŖĄ─īŹ┴”▄Q╔Ē╚½ć°┐¦Ę╚ŲĘ┼ŲĄ┌╚²├¹ĪŻĪČę╗³cžöĮø(j©®ng)ĪĘį┌śO║ŻŲĘ┼Ų▒O(ji©Īn)£yŠW(w©Żng)╔Ž░l(f©Ī)¼F(xi©żn)Ż¼Įžų╣Į±─Ļ12į┬│§MannerķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ549╝ęĪŻ╚ń╣¹ę¬═Ļ│╔2023─Ļ▀_ĄĮ1000╝ęķTĄĻĄ─ėŗäØŻ¼ęŌ╬Čų°ę╗─Ļā╚(n©©i)ę¬īóķTĄĻöĄ(sh©┤)┴┐ĘŁ▒ČŻ¼ļm╚╗▌^×ķ└¦ļyĄ½▓╗╩Ūø]ėą┐╔─▄ĪŻ

šµš²å¢Ņ}Ą─ĻP(gu©Īn)µIį┌ė┌Ż¼MannerķTĄĻų„ę¬╝»ųąį┌╔Ž║ŻŻ¼ī”═ŌöUÅłĄ──_▓Į«É│ŻŠÅ┬²Ż¼▀@ūī┘Y▒Š▓ņėXĄĮ┴╦’LļUĪŻ

śO║ŻŲĘ┼Ų▒O(ji©Īn)£yŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Manner549╝ęķTĄĻöĄ(sh©┤)┴┐ųąėą366╝ę╬╗ė┌╔Ž║ŻŻ¼š╝▒╚Ė▀▀_67%Ż¼▒▒Š®║═ÅV¢|Ęųäe×ķ64╝ę║═62╝ęŻ¼š╝▒╚āH×ķ12%║═11%ĪŻČ°Ūęį┌ūŅĮ³90╠ņą┬ķ_Ą─ķTĄĻ«öųąŻ¼ķTĄĻ┤¾ČÓöĄ(sh©┤)ę▓╬╗ė┌╔Ž║ŻĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╚ąęį┌╚½ć°ģ^(q©▒)ė“└’Ęų▓╝Ė³×ķŠ∙ä“Ż¼šf├„╦³Ą─╔╠śI(y©©)─Ż╩Į┐╔│ų└m(x©┤)ąį║═┐╔Å═(f©┤)ųŲąįąįĖ³ÅŖŻ¼┘Y▒ŠĖ³Ę┼ą─ĪŻ

ėą╩ął÷┬Ģę¶┘|(zh©¼)ę╔Ż¼×ķ╩▓├┤ę╗Č©ę¬Å─╔Ž║Ż═∙═ŌöUÅłŻ┐┤²į┌─¦Č╝Įø(j©®ng)ĀI║├ę╗«Ć╚²ĘųĄž▓╗ę▓═”║├?╩┬īŹ╔ŽŻ¼▀@╝╚╩Ūą╬ä▌╦∙Ų╚ę▓╩Ū▒žĮø(j©®ng)ų«┬ĘĪŻ

╔Ž║Żę╗Ž“╩Ū┐¦Ę╚ŲĘ┼ŲĄ─Ī░▒°╝ę▒žĀÄų«ĄžĪ▒ĪŻ├└łF░l(f©Ī)▓╝Ą─ĪČ2022ųąć°┐¦Ę╚Ž¹┘MČ┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼╔Ž║Ż┐¦Ę╚ĄĻöĄ(sh©┤)┴┐▀_ĄĮ┴╦7857╝ęŻ¼╩Ū╚½Ū“┐¦Ę╚^ūŅČÓĄ─│Ū╩ąĪŻį┌╔Ž║ŻŻ¼░³└©ąŪ░═┐╦Īó╚ąęį┌ā╚(n©©i)Ą─Ė„┤¾┐¦Ę╚ŲĘ┼ŲįńŠ▐Ņ^┴ų┴óŻ¼öDē║ų°MannerĄ─╔·┤µ┐šķgĪŻŠųŽ▐į┌╔Ž║ŻūŅ║¾ĖéĀÄ║═Įø(j©®ng)ĀIē║┴”Č╝Ģ■╝ė╦┘į÷┤¾Ż¼Č°ŪęūŅĮK╩ął÷Ę▌Ņ~ę▓Ģ■’¢║═ĪŻ

ų╗╩ŪŻ¼╝┤▒ŃManneręŌūRĄĮ▒žĒÜę¬Ī░│÷£¹Ī▒Ż¼▀@Śl┬Ęę▓¤o▒╚ŲDļyĪŻ

į┌Ųõ╦¹│Ū╩ąŻ¼ģ^(q©▒)ė“ąįĄ─┐¦Ę╚ŲĘ┼Ų┤¾ČÓ│╔×ķ«ö?sh©┤)žĄ─Ī░ĄžŅ^╔▀Ī▒Ż¼▒╚╚ńķL╔│Ą─┬Ī┐¦Ę╚Īó╠Kų▌Ą─┤·öĄ(sh©┤)īW╝ęĄ╚Ą╚ĪŻĖ³Ą═ŠĆĄ─│Ū╩ą└’Ż¼├█č®▒∙│Ū═Ų│÷Ą─┐¦Ę╚ūėŲĘ┼ŲĪ░ąę▀\┐¦Ī▒Ż¼Ė³╩Ūæ{ĮĶśOų┬Ą─ąįār▒╚└╬└╬š╝ō■(j©┤)Ž┬│┴╩ął÷ĪŻ

ę╗Ģrų«ķgŻ¼Mannerļyęįį┌╔Ž║Żų«═ŌšęĄĮĪ░┬õ─_Ī▒Ą─ĄžĘĮŻ¼äėū„ę▓Ė·ų°ūāą╬┴╦ĪŻ

į┌Ųõ╦¹│Ū╩ąŻ¼Mannerķ_▀M┴╦┤¾ą═╔╠╚”║═╔╠ł÷Ż¼å╬ĄĻ├µĘeöU│õĄĮ20~50ŲĮĘĮ├ūŻ¼▀h┤¾ė┌╔Ž║ŻŻ¼üGĄ¶┴╦╦³Ī░Įų▀ģĪóąĪĄĻĪ▒Ą─Ī░ą╬Ī▒Ż¼┐┤╔Ž╚źĖ·Ųõ╦¹┐¦Ę╚ĄĻ▓óø]╩▓├┤ā╔śėŻ¼╩¦╚ź┴╦╦³ąĪ┘YĄ─Ī░╗ĻĪ▒Ż¼ę▓ø]ėą╚ĪĄ├į┌╔Ž║Ż─Ū░ŃĄ─Ė▀╚╦ÜŌĪŻČ°Ūęį┌å╬ĄĻ├µĘeöU┤¾║¾Ż¼Ųõ─▄ʱį┌│╔▒Š║═ŲĘ┘|(zh©¼)ų«ķgū÷│÷ŲĮ║Ō▀Ć╩ŪéĆå¢╠¢ĪŻ

Manner¼F(xi©żn)į┌Ą─║╦ą─å¢Ņ}╩ŪŻ¼Ųõ─Ż╩ĮĖ·╔Ž║Ż╔ŅČ╚ĮēČ©Ż¼│÷┴╦╔Ž║ŻŠ═╦«═┴▓╗Ę■Ż¼Ė─Ņ^ōQ├µėųęŌ╬Čų°Å─Ņ^üĒ▀^Ż¼üGĄ¶┴╦┤╦Ū░Ą─ŲĘ┼Ų╗∙ĄA(ch©│)║═Ęe└█ĪŻį┌ā╔ļyĄ─Š│ĄžųąŻ¼╚ń║╬╠Į╦„│÷ę╗ŚlŽ“Ū░Ą─┬Ę╩ŪMannerąĶę¬╦╝┐╝Ą─ĪŻ

│╔╣”Ī░│÷£¹Ī▒Ż¼ę▓Š═─▄šęĄĮ│÷┬ĘĪŻ

3

Ī░╦─▓╗Ž±Ī▒Ą─Tims

į┌Manner½@Ą├Į±╚š┘Y▒Š═Č┘YĄ─2018─ĻŻ¼┴Ēę╗╝ę╚š║¾Ė·╦³═¼┼_Ėé╝╝Ą─┐¦Ę╚ŲĘ┼Ųę▓šQ╔·┴╦ĪŻ

─Ūę╗─ĻŻ¼Tim Hortons─Ė╣½╦ŠRBI║═Ąč┐©Ā¢┘Y▒Š║Ž┘Y│╔┴óTimsųąć°ĪŻĄ┌Č■─ĻŻ¼Timsųąć°į┌╔Ž║Ż╚╦├±ÅVł÷ķ_įO(sh©©)Ą┌ę╗╝ęķTĄĻĪŻ«öĢr╚ąę║═ąŪ░═┐╦ųąć°š²į┌░Ąūį▌^ä┼Ż¼Mannerš²┬Ģ├¹∙oŲŻ¼Timsųąć°ā░╚╗ę╗éĆĪ░║¾└╦Ī▒ĪŻ

▓╗▀^Ż¼«öĢr═ŌĮńĘŪ│Ż┐┤║├Timsųąć°Ą─Ū░Š░Ż¼ę“×ķ╦³▒│║¾ę└┐┐Ą─╩Ūäō(chu©żng)┴óė┌╝ė─├┤¾Īó▒╗ūu×ķĪ░▒▒├└é„Ųµ┐¦Ę╚Ī▒Ą─Tim HortonsŻ¼ŲõōĒėą58─ĻĄ─┐¦Ę╚╬─╗»Ż¼╩Ū▓╗š█▓╗┐█Ą─Ū░▌ģĪŻį┌╝ė─├┤¾Ż¼Tim HortonsĄ─╩ąš╝┬╩╔§ų┴│¼▀^ąŪ░═┐╦Ą─9▒ČĪŻ▒│┐┐╩ął÷Īó┐┌▒«Č╝ėą╔Ņ║±│┴ĄĒĄ─┐¦Ę╚ŲĘ┼ŲŻ¼Timsųąć°ķ_Šųį┌’LŅ^╔ŽŠ═▀h│¼Ųõ╦¹įSČÓŲĘ┼ŲĪŻ

äō(chu©żng)┴óų«║¾Ż¼Timsųąć°īóąŪ░═┐╦Īó╚ąęęĢ×ķų„ę¬ĖéĀÄī”╩ųŻ¼ćLįćį┌Č■š▀Ą─æ(zh©żn)Šųųą╚ĪĄ├ę╗Ž»ų«ĄžĪŻ┘Y▒Šę▓×ķų«š±Ŗ^Ż¼╦³Ž╚║¾Įė▀B½@Ą├“vėŹĪó╝t╔╝ųąć°Ą╚Š▐Ņ^Ą─═Č┘YĪŻļS║¾Timsųąć°į┌┘Y▒Š╩ął÷ę╗┬ĘĖ▀ĖĶ├═▀MŻ¼Ž╚║¾═©▀^š{(di©żo)Ą═╣└ųĄĄ╚▓▀┬į┘NĮ³┘Y▒ŠŻ¼ĮKė┌į┌Į±─Ļ9į┬│╔╣”ĮĶÜż╔Ž╩ąŻ¼╩ąųĄ▀_ĄĮ12ā|├└į¬ĪŻ

╚╗Č°Ż¼╔Ž╩ą║¾Timsųąć°╣╔ārę╗┬Ęū▀Ą═Ż¼Įžų╣12į┬5╚š╩ąųĄāH×ķ5ā|├└į¬Ż¼┐s╦«58%ĪŻ

╚ńĮ±┐┤üĒŻ¼┘Y▒Š╩¦╚ź─═ą─Ą─ų▒ĮėįŁę“į┌ė┌Timsųąć°ė·č▌ė·┴ęĄ─╠ØōpĪŻ11į┬30╚šŻ¼Timsųąć°╣½▓╝Į±─ĻĄ─Ą┌╚²╝ŠČ╚žöł¾Ż¼ā¶╠Øōp▀_ĄĮ1.95ā|į¬Ż¼Č°╚ź─Ļ═¼Ų┌ā¶╠Øōp1.13ā|į¬ĪŻ╩┬īŹ╔ŽŻ¼Timsųąć°Ą─╠Øōpę╗ų▒į┌╝ėäĪĪŻ2019~2021─ĻŻ¼Ųõā¶╠ØōpĘųäe×ķ8782.8╚fį¬Īó1.4ā|į¬║═3.8ā|į¬Ż¼2021─Ļā¶╠Øōp▌^2020─ĻöU┤¾2▒Čęį╔ŽŻ¼3─Ļ║Žėŗ╠Øōp│¼6ā|į¬ĪŻ

┼c┤╦═¼ĢrŻ¼Timsųąć°Ą─ķTĄĻ▀Ćį┌┐ņ╦┘į÷ķLĪŻĮžų┴9į┬30╚šŻ¼Ųõā¶ķTĄĻöĄ(sh©┤)×ķ486╝ęŻ¼╗∙▒Š├┐ā╔╠ņŠ═ę¬ķ_ę╗╝ęą┬ĄĻĪŻ

▀@ę▓Š═ęŌ╬Čų°Ż¼Timsųąć°ķ_ĄĻįĮČÓĪó╠ØōpįĮ┤¾Ż¼┐╔│ų└m(x©┤)║═┐╔Å═(f©┤)ųŲąįļyęįĄ├ĄĮ▒ŻšŽŻ¼┘Y▒Šķ_╩╝═╦ł÷ĪŻÅ─Ė³╔Ņīė┤╬Ą─╔╠śI(y©©)─Ż╩Į┐┤Ż¼▀@į┤ūįTimsųąć°ū▀Ą─┬ĘŠĆ▀^ė┌ųąė╣Ż¼Ī░╦─▓╗Ž±Ī▒Ą─ŲĘ┼ŲČ©╬╗ø]─▄«a(ch©Żn)╔·Ė³┤¾Ą─ė├涚│ąįŻ¼▀MČ°═┌Š“Ž¹┘Mį÷┴┐┤“ķ_ė»└¹┐šķgĪŻ

šQ╔·ęį║¾Ż¼Timsųąć°Š═ęįę╗ŚlĪ░ųąė╣┬ĘŠĆĪ▒Ūą╚ļ╩ął÷Ż║▓╗Ž±ąŪ░═┐╦ę╗śėū▀Ė▀Č╦Ż¼ę▓▓╗Ž±╚ąęę╗śėū▀ąįār▒╚Ż¼Č°╩ŪØMūŃųąķg╚╦╚║Ą─ąĶŪ¾ĪŻ▒╚╚ńŻ¼Timsųąć°Ą─’ŗŲĘārĖ±Č©╬╗į┌18~33į¬ų«ķgŻ¼Ųõųą│¼▀^2/3Ą─’ŗŲĘārĖ±į┌27į¬ęį╔ŽĪŻ

┴Ē═ŌŻ¼Ī░┐¦Ę╚+Ī▒ę▓╩ŪTimsųąć°Ą─ę╗┤¾╠ž╔½ĪŻ╦³═Ų│÷Ī░┐¦Ę╚+┼»╩│Ī▒ĪóĪ░┐¦Ę╚+įń▓═Ī▒Ż¼░³└©╚ŌŠĒĪó╚²├„ų╬Ą╚║µ▒║╩│ŲĘŻ¼╔§ų┴▀ĆĖ·ļŖĖéķ_åó┴╦┬ō(li©ón)äėĪŻ

ų╗╩ŪŻ¼Timsųąć°į┌┐¦Ę╚ų«═Ō╚┌║ŽŲõ╦¹į¬╦žĄ─┤“Ę©Ż¼Ę┤Ą╣ŽĪßī┴╦┐¦Ę╚▒Š╔ĒĄ─╠ž╔½ĪŻį┌│╔┴óų«│§Š═┤¾╦┴ČÓį¬╗»╩ŪŲĘ┼Ų┤¾╝╔Ż¼śOęū─Ż║²Ž¹┘Mš▀ą─ųŪĪŻ

▀@Š═ī¦ų┬Å─ŲĘ┼ŲČ©╬╗üĒ┐┤Ż¼│²┴╦üĒūį▀b▀hĄ─╝ė─├┤¾ų«═ŌŻ¼Timsųąć°ø]į┌Ž¹┘Mš▀ą─ųŪųą┴¶Ž┬Ė³╔Ņ┐╠Ą─Č©╬╗ĪŻį┌ąĪ╝tĢ°╔ŽŻ¼▓╗╔┘Ž¹┘Mš▀Ģ±│÷Ą─╩ŪTimsųąć°Ą─╚ŌŠĒĪó╚²├„ų╬Ą╚║µ▒║╩│ŲĘŻ¼Ę┤Č°ī”┐¦Ę╚’ŗŲĘČÓėą═┬▓█┬ĢŻ¼ĘQŲõ╩Ū╝ė─├┤¾Ą─Ī░├█č®▒∙│ŪĪ▒Ż¼┤“ų°ąŪ░═┐╦Ą─╗Žūė╩šĖŅųŪ╔╠ČÉĪŻ

ŽÓ▒╚▌^üĒ┐┤Ż¼ąŪ░═┐╦Ą─Ą┌╚²┐šķgĪó╔╠äš(w©┤)ą▌ķeĄ╚ś╦║×įńęč╔Ņ╚ļ╚╦ą─Ż¼╚ąę═©▀^ČÓ┤╬▒¼┐Ņ«a(ch©Żn)ŲĘęį╝░ąįār▒╚└╬└╬╚”ūĪ┴╦░ūŅI(l©½ng)╚╦╚║Ż¼Mannerę▓═©▀^ŲĮārŠ½ŲĘĄ─ā×(y©Łu)ä▌ūźūĪ┴╦ę╗▓┐ĘųąĪ▒Ŗ╚╦╚║Ą─ą─Ż¼Č°Timsųąć°ę╗Č╚▒╗╚╦«öū÷╩ŪØh▒ż═§Ą─╠µ┤·ŲĘŻ¼ŲĘ┼ŲĖąų¬▓╗ÅŖĪŻ

ųž▓═╩│Īó▌p┐¦Ę╚Ż¼ūīTimsųąć°Ą─│╔▒ŠČĖ╚╗į÷╝ėĪŻšą╣╔Ģ°’@╩ŠŻ¼Timsųąć°Ą─╩│▓─│╔▒Š║═åT╣ż│╔▒Š╩Ū▓═’ŗĮø(j©®ng)ĀIūŅ┤¾Ą─ā╔ĒŚų¦│÷Ż¼╚ź─Ļ╣Ō╩Ū╩│ŲĘ║═░³čb│╔▒ŠŠ═Ė▀▀_2.08ā|į¬Ż¼š╝▓═ÅdĮø(j©®ng)ĀI│╔▒ŠĄ─▒╚└²×ķ27.51%ĪŻ╩ął÷╔ŽĄ─╩│▓─║═╚╦┴”│╔▒Šų─Ļ╔ŽØqŻ¼ę▓│╔×ķTimsųąć°╠Øōp│ų└m(x©┤)öU┤¾Ą─ų▒ĮėįŁę“ų«ę╗ĪŻ

ĪČę╗³cžöĮø(j©®ng)ĪĘšJ×ķŻ¼Timsųąć°ę¬Žļū▀│÷╠Øōp└¦Š│Ż¼╠ß╔²┐╔│ų└m(x©┤)ąį║═┐╔Å═(f©┤)ųŲąįŻ¼╩ūŽ╚ę¬į┌ė├æ¶ą─ųŪųąų▓╚ļ¬Üę╗¤oČ■Ą─Ī░┐¦Ę╚Č©╬╗Ī▒ĪŻĪČČ©╬╗└ĒšōĪĘĄ─║╦ą─įŁ└ĒĪ░Ą┌ę╗Ę©ätĪ▒Š═╠ß│÷Ż¼Ų¾śI(y©©)▒žĒÜį┌ŅÖ┐═ą─ųŪųąģ^(q©▒)Ė¶ė┌ĖéĀÄŻ¼│╔×ķ─│ŅI(l©½ng)ė“Ą─Ą┌ę╗Ż¼ęį┤╦ę²ŅI(l©½ng)Ų¾śI(y©©)Įø(j©®ng)ĀIŻ¼┌AĄ├Ė³║├░l(f©Ī)š╣ĪŻ

Ųõ┤╬Ż¼Š═╩ŪTimsųąć°ąĶę¬╦Ń│÷žöäš(w©┤)─Żą═Ż¼ėŗ╦Ń│÷▓╗═¼░l(f©Ī)š╣ļAČ╬Ą─┘YĮąĶŪ¾Ż¼ęį╝░ē║┐s│╔▒Š┐šķg║══┌Š“┌A└¹³cŻ¼═¼ĢrŽ„£pø]▒žę¬Ą─ČÓį¬╗»śI(y©©)äš(w©┤)ĪŻ

į┌č█Ž┬Ą─Łh(hu©ón)Š│└’Ż¼į┘║├Ą─ČÓį¬╗»ę▓▒╚▓╗╔Ž╠ż╠żīŹīŹĄ─╗ŅŽ┬╚źĪŻ

4

ĮY(ji©”)šZ

ųąć°Ą─┐¦Ę╚╩ął÷Ż¼Į³─ĻüĒ│╔×ķę╗éĆĘŪ│Ż¤ß¶[Ą─ąąśI(y©©)ĪŻ

▒ŖČÓ═ŌüĒĄ─ÅŖ²łĪó▒Š═┴Ą─ĄžŅ^╔▀ęį╝░üĒūįŲõ╦¹ąąśI(y©©)Ą─┐ńĮńš▀╝Ŗ╝Ŗė┐¼F(xi©żn)Ż¼Ė∙ō■(j©┤)░¼├Įū╔įāŅA(y©┤)£yŻ¼┐¦Ę╚ą┬ŲĘ┼Ųīó▒Ż│ų27.2%į÷ķL┬╩╔Ž╔²Ż¼īó▀hĖ▀ė┌╚½Ū“2%Ą─ŲĮŠ∙į÷╦┘Ż¼2025─Ļųąć°╩ął÷ęÄ(gu©®)─Żīó▀_1╚fā|į¬ĪŻ

į┌▀@éĆ╚fā|į¬┘ÉĄ└└’Ż¼ąŪ░═┐╦║═╚ąęęčĮø(j©®ng)│╔×ķ└Ž┤¾║═└ŽČ■Ż¼└Ž╚²ģs╩╝ĮK┐┤▓╗ĄĮŪÕ╬·Ą──ŻśėĪŻļSų°└Ž┤¾║═└ŽČ■Ą─PK▀Mę╗▓Į╔²╝ēŻ¼┘YĮ║═╩ął÷Ą─ūóęŌ┴”Ģ■▀Mę╗▓ĮŠ█Į╣ĄĮČ■š▀╔Ē╔ŽŻ¼└Ž╚²ęį╝░║¾├µ▀x╩ųĢ■Ė³’@┬õ─»ĪŻ

╦³éāąĶę¬į┌╔╠śI(y©©)─Ż╩ĮĄ─│ų└m(x©┤)ąį║═Å═(f©┤)ųŲąį╔Ž▀Mę╗▓ĮūC├„ūį╝║Ż¼Ž“═ŌĮńé„▀fūŃē“ĘĆ(w©¦n)Č©Ą─ą┼╠¢Ż¼▓┼Ģ■╩š½@Ą├═©═∙╬┤üĒĄ─äė┴”ĪŻĘ±ät┐¦Ę╚╩ął÷└’±R╠½ą¦æ¬(y©®ng)īóė·░l(f©Ī)├„’@Ż¼└Ž┤¾║═└ŽČ■Ą─╩ął÷Ę▌Ņ~Ģ■▀Mę╗▓ĮöU┤¾ĪŻ

Č°įSČÓĪ░└Ž╚²éāĪ▒Ż¼ĮKīó│╔×ķĢę╗©ę╗¼F(xi©żn)Ą─┴„ąŪĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį