┤║╣Ø(ji©”)Ž¹┘MÅ═(f©┤)╠KŻ║░ūŠŲŽ╚ąąŻ¼³SĮārĖ±┤¾Øq

üĒį┤/36ļ┤

ū½╬─/ųx╩|ūė

┤║╣Ø(ji©”)³SĮų▄═∙═∙╩Ū═ĖęĢ╚½─ĻĮø(j©®ng)Ø·Ą─┤░┐┌ĪŻū„×ķĪ░ą┬╩«ŚlĪ▒ŅC▓╝║¾Ą─Ą┌ę╗éĆ³SĮų▄Ż¼┤║╣Ø(ji©”)Ž¹┘MĄ─╗¤ßĘ┤ė│┴╦Ž¹┘Mą┼ą─Ą─╗ž╔²ĪŻ

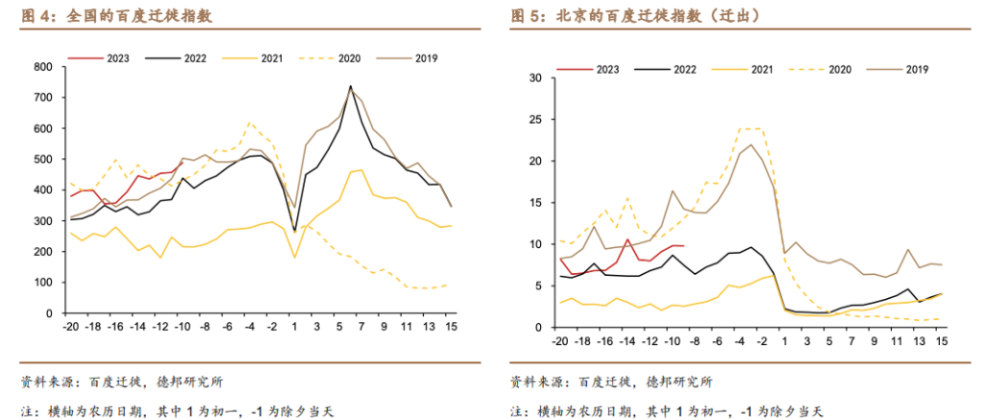

ć°╝ęČÉäš(w©┤)┐éŠųūŅą┬į÷ųĄČÉ░l(f©Ī)Ų▒öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļ┤║╣Ø(ji©”)Ų┌ķgŻ©1į┬21╚šų┴1į┬27╚šŻ®Ż¼╚½ć°Ž¹┘MŽÓĻP(gu©Īn)ąąśI(y©©)õN╩█╩š╚ļ┐é¾w▒Ż│ųį÷ķLæB(t©żi)ä▌Ż¼═¼▒╚į÷ķL12.2%Ż¼▒╚2019─Ļ┤║╣Ø(ji©”)╝┘Ų┌─ĻŠ∙į÷ķL12.4%ĪŻ

ŲõųąŻ¼╔·╗Ņ▒žąĶŲĘĪó╝ęŠė╔²╝ēŅÉ╔╠ŲĘĪó┬├ė╬Ę■äš(w©┤)Ą╚Ž¹┘Mį÷ķL▌^┐ņŻ¼ĘĄÓl(xi©Īng)▀^╣Ø(ji©”)Ħäėäš(w©┤)╣ż┤¾╩ĪŽ¹┘Mį÷Ę∙▌^Ė▀ĪŻ

├└łFöĄ(sh©┤)ō■(j©┤)ę▓▒Ē├„Ż¼2023─Ļ┤║╣Ø(ji©”)Ū░6╠ņŻ©1į┬15╚šų┴1į┬20╚šŻ®Ż¼╚šŠ∙Ž¹┘MęÄ(gu©®)─Ż═¼▒╚2019─Ļ┤║╣Ø(ji©”)į÷ķL66%Ż¼▒▒Š®Īó╔Ž║ŻĪó│╔Č╝ĪóųžæcĪóÅVų▌Ą╚ĄžŽ¹┘MęÄ(gu©®)─ŻŠė╚½ć°Ū░┴ąŻ¼«ÉĄžŽ¹┘M▌^╚ź─Ļ═¼Ų┌į÷ķL76%ĪŻ

─Ū├┤Ż¼Å─ą┬┤║Ī░ķ_ķT╝tĪ▒ĄĮ2023─ĻĮø(j©®ng)Ø·ķL╝tŻ¼▀ĆąĶČÓŠ├Ż┐┤║╣Ø(ji©”)Ą─Ž¹┘MöĄ(sh©┤)ō■(j©┤)Ż¼ī”š¹éĆ2023─ĻĄ─Įø(j©®ng)Ø·░l(f©Ī)š╣ū▀ä▌Ż¼ėųŲĄĮį§śėĄ─ŅA(y©┤)┼ąū„ė├Ż┐

│÷ąąŪ░ų├Ż¼Ž¹┘MĪ░┤¾▀węŲĪ▒

Į╗═©▓┐öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻĄ─┤║▀\╗ųÅ═(f©┤)▓╗╝░ŅA(y©┤)Ų┌ĪŻ

Įžų┴1į┬25╚šŻ¼┤║▀\Ū░20╠ņŻ¼╚½ć°└█ėŗ│÷ąąāH╗ųÅ═(f©┤)ų┴2019─Ļ═¼Ų┌Ą─52.9%Ż¼ĶF┬Ę║═║Į┐š│÷ąąĘųäe╗ųÅ═(f©┤)ų┴2019─Ļ═¼Ų┌Ą─77.1%Īó69.5%Ż¼Č°╣½┬Ę│÷ąąāH╗ųÅ═(f©┤)ų┴48.8%ĪŻÅ─│÷ąą─┐Ą─üĒ┐┤Ż¼╠ĮėH│÷ąą╗“£p╔┘10ā|╚╦┤╬ęį╔ŽĪŻ

Ą┬░ŅūC╚»čął¾šJ(r©©n)×ķŻ¼▀@ų„ę¬╩▄Ī░╠ßŪ░ĘĄÓl(xi©Īng)Ī▒ė░ĒæĪŻį┌│÷ąąĘĮ╩Į╔ŽŻ¼╚╦éāę▓Ė³ČÓ▀xō±ūį±{│÷ąąĪŻ

Įžų┴1į┬25╚šĄ─┤║▀\Ų┌ķgŻ¼Ė▀╦┘╣½┬ĘąĪ┐═▄ć═©ąą┴„┴┐▀_ĄĮ5.96ā|▌v┤╬Ż¼2019─Ļ═¼Ų┌×ķ5.31ā|▌v┤╬Ż¼į÷ķL12.3ŻźĪŻ┤║▀\Ū░20╠ņŻ¼╚½ć°░┘Č╚▀wßŃųĖöĄ(sh©┤)▒╚2019─Ļ═¼Ų┌Ė▀16.3ŻźŻ¼░┘Č╚▀wßŃųĖöĄ(sh©┤)▀Ć░³║¼┴╦▓╗Įø(j©®ng)▀^Ė▀╦┘┬ĘĄ─Č╠═Š┐ń╩Ī╩ą▀wßŃĪŻ

łDŲ¼üĒūįĄ┬░Ņ蹊┐╦∙

┴Ēę╗ĘĮ├µŻ¼ŽÓ▒╚╗øĮŁšŃ£¹Ż¼▒▒Š®2023─Ļ┤║▀\Ą─╚╦┐┌┴„│÷╗ųÅ═(f©┤)Ų½┬²ĪŻĄ½▒M╣▄╚ń┤╦Ż¼ė╔ė┌Į±─Ļ┤║▀\▌^Ū░ā╔─Ļį÷Ę∙▌^┤¾Ż¼Å─Ė▀ŠĆ│Ū╩ąĄĮĄ═ŠĆ│Ū╩ą║═▐r(n©«ng)┤ÕĄ─Ž¹┘M▀węŲ╩«Ęų’@ų°ĪŻ

░┘Č╚ĄžłDĄ─Ž¹┘MÅ═(f©┤)╠KųĖöĄ(sh©┤)ę▓▒Ē├„Ż¼┤║╣Ø(ji©”)Ų┌ķg╚²ŠĆ╝░ęįŽ┬│Ū╩ąŽ¹┘Mį÷ķL┐ņė┌ę╗Č■ŠĆ│Ū╩ąĪŻ

┤║╣Ø(ji©”)ų«Ū░20╠ņŻ¼░┘Č╚░┘│ŪŽ¹┘MųĖöĄ(sh©┤)╚šŠ∙×ķ10215.9Ż¼│§ę╗ĄĮ│§╦─╚šŠ∙×ķ15493.3Ż¼į÷ķL┴╦51.7ŻźĪŻŲõųąŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąį÷ķL101.7ŻźŻ¼Č■ŠĆ│Ū╩ąį÷ķL33.9ŻźŻ¼ę╗ŠĆ│Ū╩ąāHį÷ķL18.5ŻźĪŻÅ─┐é┴┐┐┤Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąÅ─┤¾─Ļ╚²╩«ķ_╩╝Ż¼ę╗┼e│¼▀^Č■ŠĆ│Ū╩ąĪŻ

ļŖė░Ī░─µĄ°Ī▒┌ģä▌├„’@

Å─ļŖė░Ų▒Ę┐ę▓─▄┐┤│÷│Ū╩ąķgĄ─Ž¹┘M▀węŲ┌ģä▌ĪŻ

ō■(j©┤)¤¶╦■īŻśI(y©©)░µöĄ(sh©┤)ō■(j©┤)Ż¼2014─Ļų┴2018─ĻŻ¼╚²╦─ŠĆ│Ū╩ąĄ─ļŖė░Ų▒Ę┐║═ė^ė░╚╦┤╬š╝▒╚Š∙╠ßĖ▀┴╦10éĆ³cū¾ėęŻ╗Ą½2018─Ļų┴2021─ĻŻ¼┤╦Ū░╔Ž╔²┌ģä▌▒╗┤“öÓĪŻų▒ĄĮ2022─Ļ║¾Ż¼ļSų°┤║▀\│÷ąąĄ─╗ųÅ═(f©┤)Ż¼╚²╦─ŠĆ│Ū╩ąĄ─Ų▒Ę┐║═ė^ė░╚╦┤╬š╝▒╚▓┼└^└m(x©┤)╠ß╔²ĪŻ

Į±─Ļ┤║╣Ø(ji©”)╝┘Ų┌Ū░6╠ņŻ©1į┬21╚šų┴1į┬26╚šŻ®Ż¼╚²╦─ŠĆ│Ū╩ąĄ─ļŖė░Ų▒Ę┐║═ė^ė░╚╦┤╬š╝▒╚Ęųäe▒╚╚ź─Ļ╠ßĖ▀┴╦1.5║═1.3éĆ³cĪŻ

╚½ć°ĘČć·┐┤Ż¼ļŖė░Ų▒Ę┐Ą─Ī░─µĄ°Ī▒┌ģä▌├„’@ĪŻ

═∙─Ļ┤║╣Ø(ji©”)ÖnŻ¼Ų▒Ę┐║═ė^ė░╚╦┤╬Č╝╩ŪÅ─š²į┬│§ę╗ĄĮ│§┴∙ųØuŽ┬ĮĄŻ¼Ą½Į±─Ļ▀@ę╗┌ģä▌▒╗─µ▐D(zhu©Żn)Ż¼│§Č■ų«║¾Ż¼Ų▒Ę┐║═ė^ė░╚╦┤╬Š∙│÷¼F(xi©żn)╗ž╔²Ż¼▓óį┌┤╦║¾Äū╠ņŠS│ų╗∙▒ŠĘĆ(w©¦n)Č©ĪŻ

┐éŲ▒Ę┐╔ŽŻ¼2023─Ļ┤║╣Ø(ji©”)7╠ņŅA(y©┤)ėŗ▀_ĄĮ67.6ā|į¬ū¾ėęŻ¼┤¾Ę∙│¼▀^2019║═2022─ĻĪŻ╠▐│²ārĖ±ę“╦žŻ¼ė^ė░╚╦┤╬Ė³─▄┤·▒ĒŽ¹┘M╗Ņ▄S│╠Č╚Ż¼Į±─Ļ┤║╣Ø(ji©”)ÖnŅA(y©┤)ėŗ╚½ć°ė^ė░╚╦┤╬ĮėĮ³1.3ā|Ż¼═¼▒╚į÷╝ė12.6%Ż¼▒╚2019─Ļ┬įĄ═2.5%ū¾ėęĪŻ

ļSų°ļŖė░ąąśI(y©©)Ą─╗ųÅ═(f©┤)Ż¼┤║╣Ø(ji©”)Ų┌ķgĖ█╣╔╩ūéĆĮ╗ęū╚šŻ©1į┬26╚šŻ®Ż¼ÜgŽ▓é„├Į╔ŽØq10.42%ĪóÖÄ├╩ė░ęĢ╔ŽØq7.32%ĪóIMAXųąć°╔ŽØq6.44%ĪŻ

łDŲ¼üĒūįwind

ć°ā╚(n©©i)Š░ģ^(q©▒)▒¼ØMŻ¼│÷Š│ŅA(y©┤)ėåĘŁ▒Č

┬├ė╬ĘĮ├µŻ¼Į±─Ļ┤║╣Ø(ji©”)│÷ė╬╚╦öĄ(sh©┤)║═┬├ė╬╩š╚ļĘųäe╗ųÅ═(f©┤)ĄĮ2019─Ļ═¼Ų┌Ą─88.6%Īó73.1%Ż¼Č°Ū░ā╔─Ļ┤¾ų┬į┌75%║═58%ū¾ėęŻ¼20╠ņŪ░Ą─į¬Ą®╝┘Ų┌Ęųäe×ķ42.8%║═35.1%ĪŻ

┐╔ęį┐┤│÷Ż¼¤ošōī”▒╚┤║╣Ø(ji©”)▀Ć╩Ū20╠ņŪ░Ą─į¬Ą®Ż¼Į±─Ļ┤║╣Ø(ji©”)┬├ė╬Ą─╗ųÅ═(f©┤)▀MČ╚Č╝╩«ĘųÅŖä┼ĪŻ

═¼│╠┬├ąą╣½▓╝Ą─2023┤║╣Ø(ji©”)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ┤║╣Ø(ji©”)╝┘Ų┌Ż¼▓╗āH║Ż─ŽĪóįŲ─ŽĄ╚Č¼╝Šé„Įy(t©»ng)¤ßķT─┐Ą─ĄžėŁüĒ┤¾┴┐ė╬┐═Ż¼║ė─ŽĪó╔Į¢|Ą╚╩Ī╩ąĄ─┬├ė╬╩ął÷ę▓│÷¼F(xi©żn)┤¾Ę∙į÷ķLŻ¼ć°ā╚(n©©i)ČÓéƤßķTŠ░ģ^(q©▒)į┘¼F(xi©żn)ė╬┐═Ī░▒¼ØMĪ▒Ą─Š░Ž¾ĪŻ

ŲõųąŻ¼³S╔Įė╬┐═Įė┤²┴┐äō(chu©żng)2018─ĻęįüĒ┤║╣Ø(ji©”)╝┘Ų┌å╬╚šĮė┤²┴┐ą┬Ė▀Ż¼┤║╣Ø(ji©”)╝┘Ų┌Ż¼³S╔Į’L(f©źng)Š░ģ^(q©▒)╣▓Įė┤²14.18╚f╚╦Ż¼═¼▒╚2019─Ļį÷ķL┴╦12.36%ĪŻ

│÷Š│ė╬ĘĮ├µŻ¼░ķļSš■▓▀Ą─┬õĄžŻ¼ŽÓĻP(gu©Īn)┬├ąą«a(ch©Żn)ŲĘŅA(y©┤)ėå┴┐ĘŁ▒Čį÷ķLĪŻ

1į┬20╚šŻ¼╬─┬├▓┐į°░l(f©Ī)▓╝╣½ĖµŻ¼2į┬6╚šŲįć³c╗ųÅ═(f©┤)╚½ć°┬├ąą╔ń╝░į┌ŠĆ┬├ė╬Ų¾śI(y©©)Įø(j©®ng)ĀIųąć°╣½├±Ė░ėąĻP(gu©Īn)ć°╝ę│÷Š│łFĻĀ┬├ė╬║═Ī░ÖCŲ▒+ŠŲĄĻĪ▒śI(y©©)äš(w©┤)ĪŻō■(j©┤)’wžiöĄ(sh©┤)ō■(j©┤)Ż¼33éĆć°╝ę╝░Ąžģ^(q©▒)Ą─│÷Š│ė╬ŽÓĻP(gu©Īn)╔╠ŲĘŅA(y©┤)ėå┴┐ĘŁ▒Čį÷ķLĪŻ

š¹¾wüĒ┐┤Ż¼Į±─Ļ┤║╣Ø(ji©”)│÷ė╬╚╦öĄ(sh©┤)║═┬├ė╬╩š╚ļĘųäe╗ųÅ═(f©┤)ĄĮ2019─Ļ═¼Ų┌Ą─88.6%Īó73.1%Ż¼Č°Ū░ā╔─Ļ┤¾ų┬į┌75%║═58%ū¾ėęŻ¼20╠ņŪ░Ą─į¬Ą®╝┘Ų┌Ęųäe×ķ42.8%║═35.1%ĪŻ

łDŲ¼üĒūįĄ┬░Ņ蹊┐╦∙

╔Ļ╚f║Ļį┤čął¾šJ(r©©n)×ķŻ¼Ė„│÷ąąµ£²łŅ^╣½╦ŠśI(y©©)┐āėą═¹į┌Č■╝ŠČ╚ėŁüĒ╚½├µÅ═(f©┤)╠KŻ¼Į©ūh║¾└m(x©┤)ĻP(gu©Īn)ūó┐ńŠ│łFė╬Å═(f©┤)╠K╝░ŲõĦäėĄ─┐┌░Č├ŌČÉśI(y©©)┐āųžåóĪŻ

░ūŠŲŽ╚ąąŻ¼³SĮīóėŁą┬ų▄Ų┌

┤║╣Ø(ji©”)Ų┌ķgŻ¼║Ż─ŽļxŹu├ŌČÉ▒Ē¼F(xi©żn)ę▓Ą─┤_┴┴č█ĪŻ

║Ż─Ž╩Ī╔╠äš(w©┤)ÅdöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼1į┬21╚šų┴1į┬25╚šŻ¼╚½╩Ī12╝ęļxŹu├ŌČÉĄĻ┐éõN╩█16.85ā|į¬Ż¼▒╚2022─Ļ┤║╣Ø(ji©”)Ū░5╠ņį÷ķL20.03%Ż¼▒╚2019─Ļ┤║╣Ø(ji©”)Ū░5╠ņį÷ķL325%ĪŻ

┬Ę═Ė╔ńĮ³╚š░l(f©Ī)╬─ĘQŻ¼ųąć°1į┬╚ĪŽ¹┬├ąąŽ▐ųŲŻ¼ėą═¹ųžš±╚½Ū“╔▌│▐ŲĘ╩ął÷ąĶŪ¾ĪŻLVMH╝»łFČŁ╩┬ķL▓«╝{Ą┬Īż░óųZ╠žį°▒Ē╩ŠŻ¼░─ķTĄ─╔╠ĄĻęčĮø(j©®ng)öDØM┴╦╚╦Ż¼ī”ųąć°╩ął÷▒Ż│ųśĘė^æB(t©żi)Č╚ĪŻ

Ę┤ė^ųąć°╩ął÷Ą─Ī░╔▌│▐ŲĘĪ▒Ż¼░ķļSę▀ŪķĄ─Ę┼ķ_Ż¼░ūŠŲĄ─äėõNš²į┌╗ųÅ═(f©┤)ĪŻ

śI(y©©)ā╚(n©©i)Ųš▒ķšJ(r©©n)×ķŻ¼ę▀Ūķ├„’@ē║┐s┴╦░ūŠŲĄ─Ž¹┘Mł÷Š░Ż¼╩╣ŠŲŲ¾Äņ┤µ╦«Øq┤¼Ė▀ĪŻĪČ2022─ĻČ╚ŠŲ╔╠¼F(xi©żn)ĀŅ╝░░l(f©Ī)š╣ł¾ĖµĪĘ’@╩ŠŻ¼╚ź─Ļ╔Ž░ļ─ĻŻ¼80%Ą─░ūŠŲĮø(j©®ng)õN╔╠Äņ┤µć└(y©ón)ųžŻ╗ŲõųąŻ¼╝s39.7%Ą─ŠŲ╔╠Äņ┤µį┌5éĆį┬ęį╔ŽĪŻ

Č°į┌2023─Ļ┤║╣Ø(ji©”)─Ļžø╣Ø(ji©”)Ų┌ķgŻ¼ŠŲŅÉļŖ╔╠ŲĮ┼_1919öĄ(sh©┤)ō■(j©┤)ät’@╩ŠŻ¼░ūŠŲõN┴┐═¼▒╚╔ŽØq┴╦36.01%ĪŻ

¢|ģŪūC╚»ŅA(y©┤)ėŗŻ¼Ė▀Č╦ŠŲäėõNīóėąļp╬╗öĄ(sh©┤)ū¾ėęĄ─į÷ķLŻ╗┤╬Ė▀Č╦äėõNŅA(y©┤)ėŗėąéĆ╬╗öĄ(sh©┤)į÷ķLĪŻįōÖCśŗ(g©░u)šJ(r©©n)×ķŻ¼┐╝æ]2023─Ļ┤║╣Ø(ji©”)Ģrķg▌^įńŻ¼▓┐ĘųčńŽ»╗“čė▀tų┴─Ļ║¾┼e▐kŻ¼▀@▓┐Ęųėą═¹į┌į¬Ž³╣Ø(ji©”)Ū░║¾═ŲäėčažøąĶŪ¾ĪŻ

Įžų┴░l(f©Ī)ĖÕŪ░Ż¼╔ߥ├ŠŲśI(y©©)ł¾ār182.5į¬├┐╣╔Ż¼Øq│¼9.6%Ż╗┘Fų▌├®┼_ł¾ār1888į¬├┐╣╔Ż¼╔ŽØq1.5%Ż╗╬Õ╝Zę║ĪóŠŲ╣ĒŠŲĄ╚Š∙ėą╔ŽØqĪŻ

┴Ēį┌³SĮīė├µŻ¼▀^╚źā╔éĆČÓį┬Ż¼ć°ļHĮār│ų└m(x©┤)╔ŽØqŻ¼╚╦├±Ä┼ėŗārĄ─³SĮārĖ±ę▓▒Ē¼F(xi©żn)ÅŖä┼Ż¼╔Ž║Ż³SĮĮ╗ęū╦∙³SĮ¼F(xi©żn)žø▀B└m(x©┤)Į╗ęūł¾ārÅ─├┐┐╦390į¬ĖĮĮ³╔²ų┴├┐┐╦422į¬ĪŻ

ųąć°³SĮģf(xi©”)Ģ■▒Ē╩ŠŻ¼į┌╚½Ū“Įø(j©®ng)Ø·Ę┼ŠÅĪó═©žø┼“├ø╝ėäĪĄ╚ę“╦žų¦ō╬Ž┬Ż¼³SĮārĖ±╠Äė┌Üv╩Ę▌^Ė▀╦«ŲĮĪŻŪę╩▄╚╦├±Ä┼ģR┬╩ė░ĒæŻ¼ć°ā╚(n©©i)³SĮārĖ±▌^ć°ļH³SĮārĖ±Ė³×ķłį═”ĪŻ

║Ż═©ūC╚»čął¾ĘQŻ¼├└┬ō(li©ón)ā”2023─Ļ╗“▀_ĄĮ╝ėŽóĮK³cŻ¼▓óį┌├└ć°Įø(j©®ng)Ø·│÷¼F(xi©żn)╦ź═╦Ģrķ_åóĮĄŽó▀M│╠Ż¼³SĮīóėŁüĒą┬ę╗▌åų▄Ų┌ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒūį╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ż╗łDŲ¼üĒūįWind

2023─ĻŽ¹┘MĢ■į§śėŻ┐

▒M╣▄┤║╣Ø(ji©”)Ž¹┘MÅ═(f©┤)╠K│╔┐āŽ▓╚╦Ż¼Įø(j©®ng)▀^╚²─Ļę▀ŪķŻ¼ųąć°Įø(j©®ng)Ø·╚į╠Äė┌ą▐Å═(f©┤)▀^│╠ųąĪŻ

╔Ļ╚f║Ļį┤ūC╚»┴Ń╩█ļŖ╔╠╩ūŽ»Ęų╬÷Ĥ┌w┴Ņę┴ĖµįV36ļ┤Ż¼2023─ĻĄ─Ž¹┘MÅ═(f©┤)╠K╚įėą┤²ė┌Šė├±╩š╚ļĄ─Ė─╔ŲĪŻ

Ī░Ž¹┘MÅ═(f©┤)╠K╩Ū┐ŽČ©Ą─Ż¼┤║╣Ø(ji©”)Ų┌ķg│÷ąąĪóŽ¹┘MöĄ(sh©┤)ō■(j©┤)ę▓Ą├ĄĮ┴╦ėĪūCŻ¼Ą½╚įąĶę¬ĻP(gu©Īn)ūóųąķLŲ┌Ž¹┘MÅ═(f©┤)╠KĄ─╣Ø(ji©”)ūÓĪŻĪ▒

═¼ĢrŻ¼į┌Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─ŅA(y©┤)Ų┌Ž┬Ż¼Ī░│¼Ņ~ā”ąŅĪ▒Ą─Ė┼─Ņ▒╗ŅlĘ▒╠ß╝░ĪŻ

ųąć°╚╦├±ŃyąąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ╚½ć°╝ę═ź╚╦├±Ä┼┤µ┐Ņį÷ķL┴╦äō(chu©żng)╝o(j©¼)õøĄ─17.8╚fā|į¬Ż¼┼c2021─ĻĄ─9.9╚fā|į¬╚╦├±Ä┼ŽÓ▒╚┤¾Ę∙į÷╝ėĪŻ

─”Ė∙╩┐Ąż└¹Įø(j©®ng)Ø·īW(xu©”)╝ęŅA(y©┤)£yŻ¼ųąć°Į±─ĻĄ─Įø(j©®ng)Ø·į÷ķLīóĖ³╝ė┐┐Ū░Ż¼ų„ę¬╩▄ā”ąŅ▀^╩ŻĪó╝ę═ź┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒĖ─╔Ųęį╝░╩š╚ļŅA(y©┤)Ų┌Å═(f©┤)╠KĄ─ė░ĒæĪŻ

ę▓ėą┬Ģ궚J(r©©n)×ķŻ¼Ī░│¼Ņ~ā”ąŅĪ▒ę²░l(f©Ī)Ą─ł¾Å═(f©┤)ąįŽ¹┘MĘ┤ÅŚ▒╗┐õ┤¾ĪŻ

Š®¢|╝»łF╩ūŽ»Įø(j©®ng)Ø·īW(xu©”)╝ę╔“Į©╣Ō╣½ķ_▒Ē╩ŠŻ¼╚ź─ĻŅ~═Ōā”ąŅßīĘ┼ī”Į±─ĻŽ¹┘M└Łäė┐╔ęįŲĄĮę╗Č©ū„ė├Ż¼Ą½ę▓║▄ļyŲøQČ©ąįė░ĒæĪŻ╦¹ĘQŻ¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Ž┬ąąę▓┤“ē║┴╦Ųõ╦¹ŽÓĻP(gu©Īn)ąąśI(y©©)Ž¹┘Mų¦│÷ĪŻĪ░ų╗ėąį÷ÅŖŽ¹┘Mš▀ą┼ą─Ż¼▓┼─▄░čĖ³ČÓ╩š╚ļė├ė┌Ž¹┘MĪŻĪ▒

Ą┬░ŅūC╚»ätÅŖš{(di©żo)Ż¼▓╗┐╔║÷ęĢ╣®ĮoČ╦Ą─═╦│÷ī”Ž¹┘MĄ─ė░ĒæŻ¼Ąõą═┤·▒Ē╩Ūė░ęĢąąśI(y©©)ĪŻ

Ųõčął¾ĘQŻ¼Į±─Ļ┤║╣Ø(ji©”)ÖnīŹļHų╗ėą6▓┐ė░Ų¼š²│Ż╔Žė│Ż¼ė░Ų¼öĄ(sh©┤)┴┐╩Ū2017─ĻęįüĒūŅĄ═Ż¼┐═ė^╔Žī”┐éŲ▒Ę┐ĦüĒ┴╦ę╗Č©ė░ĒæĪŻ

ō■(j©┤)¤¶╦■īŻśI(y©©)░µöĄ(sh©┤)ō■(j©┤)Ż¼╚½ć°ė░į║öĄ(sh©┤)┴┐║═Ńy─╗öĄ(sh©┤)┴┐į┌2022─Ļ▀_ĄĮĒö³c║¾Ż¼2023─Ļ┤¾Ę∙£p╔┘Ż¼ęčĄ═ė┌2020─Ļ╦«ŲĮĪŻļSų°Ž¹┘MąĶŪ¾Ą─Å═(f©┤)╠KŻ¼┤╦Ū░╚²─Ļę▀Ūķ╦∙ĦüĒĄ─▓┐ĘųŽ¹┘MąąśI(y©©)╣®Įo£p╔┘Ż¼┐╔─▄Ģ■│╔×ķ2023─ĻŽ¹┘MÅ═(f©┤)╠KĄ─═Ž└█ų«ę╗ĪŻ

┼c┤╦═¼ĢrŻ¼┤║╣Ø(ji©”)Ų┌ķgĄ─Ę■äš(w©┤)Ž¹┘M╚į╚╗Ų½╚§ĪŻ

▓═’ŗŲĮ┼_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼┤║╣Ø(ji©”)Ū░6╠ņŻ¼╚½ć°ČÓ╚╦╠├╩│╠ū▓═ėåå╬┴┐═¼▒╚╚ź─Ļį÷ķL53%Ż╗ć°╝ęČÉäš(w©┤)┐éŠų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼┬├ė╬’łĄĻĪóĮø(j©®ng)Ø·ą═▀BµiŠŲĄĻõN╩█╩š╚ļ═¼▒╚Ęųäeį÷ķL16.4%Īó30.6%Ż¼āH╗ųÅ═(f©┤)ų┴2019─Ļ═¼Ų┌Ą─73.4%Īó79.9%ĪŻ

Ė▀╩óčął¾šJ(r©©n)×ķŻ¼2023─ĻęįüĒŻ¼MSCIųąć°ųĖöĄ(sh©┤)ęčĘ┤ÅŚĖ▀▀_18%Ż¼£¹╔Ņ300ųĖöĄ(sh©┤)ęč╔ŽØq8%Ż¼╚ń┤║╣Ø(ji©”)║¾╣╔╩ą▒Ē¼F(xi©żn)Ą─Üv╩Ę─Ż╩Įųžč▌Ż¼ųąć°╣╔╩ąĄ─Ę┤ÅŚä▌Ņ^╗“?q©▒)óčė└m(x©┤)ĪŻ

Įžų┴1į┬30╚š╩š▒PŻ¼╔ŽūCųĖöĄ(sh©┤)ł¾ār3269.32³cŻ¼ØqĘ∙×ķ0.14%Ż╗╔ŅūC│╔ųĖł¾ār12097.76³cŻ¼ØqĘ∙×ķ0.98%ĪŻ

═¼ĢrŻ¼║Ń╔·ųĖöĄ(sh©┤)Ą°│¼2.5%ĪŻ└¹║├āČ¼F(xi©żn)║¾Ż¼Ė█╣╔ė░ęĢĪó┬├ė╬ā╔┤¾░ÕēK╚½├µū▀Ą═Ż¼ŲõųąŻ¼╣ŌŠĆé„├ĮĄ°│¼9.2%Īóųąć°ųą├ŌĄ°│¼13.5%ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį