╠½╣┼Ąž«a(ch©Żn)ęč┤_Č©╗“į┌Į©ĒŚ─┐╣▓ėą7éĆ │Ū╩ąĖ³ą┬╩Ūųžę¬ĘĮŽ“

üĒį┤/ė^³cŠW(w©Żng)

ū½╬─/±T▓╩įŲ

ū„×ķĖ█┘YŲ¾śI(y©©)Ż¼╠½╣┼Ąž«a(ch©Żn)į┌ā╚(n©©i)ĄžÜvüĒęįķLŲ┌▀\ĀIų°ĘQŻ¼Ą½Į³ā╔─Ļę╗Ė─═∙╚šĄ─┬²╣Ø(ji©”)ūÓŻ¼▀M(j©¼n)╚ļ═Č┘Y╝ė╦┘Ų┌ĪŻ

ō■(j©┤)ė^³cųĖöĄ(sh©┤)Įy(t©»ng)ėŗŻ¼╠½╣┼Ąž«a(ch©Żn)Į³ā╔─Ļ╣▓ą┬į÷7éĆ╔╠śI(y©©)═Č┘YĒŚ─┐Ż¼ā╚(n©©i)Ąž═Č┘Y╣Ø(ji©”)ūÓėą╦∙Ė─ūāĪŻĄ½į┌Ė█┘Y╝Ŗ╝Ŗ╝ė┤¾ā╚(n©©i)Ąž═Č┘Y┴”Č╚ų«ļHŻ¼╠½╣┼├µ┼RĄ─ĖéĀÄ▓ó▓╗ąĪĪŻ

║¾└m(x©┤)░l(f©Ī)š╣╔ŽŻ¼ęįĖ▀Č╦╔╠śI(y©©)ęŖķLĄ─╠½╣┼Ż¼▓╔╚ĪĖ▀╔▌┼c│▒┴„▓óųž▓▀┬įŻ¼╝µŅÖĖ▀ā¶ųĄ┐═æ¶┼c─Ļ▌pZ╩└┤·▓╗═¼Ž¹┘M╚║¾wĄ─ąĶŪ¾Ż¼ęį╬³ę²Ė³ČÓį¬┐═╚║ĪŻ

ą┬░l(f©Ī)š╣ĒŚ─┐ųąŻ¼│Ū╩ąĖ³ą┬│╔×ķ┴╦ųžę¬ĘĮŽ“ĪŻ

╠½╣┼Ąž«a(ch©Żn)ļmėą╠½╣┼└’ŽĄ┴ą«a(ch©Żn)ŲĘŠĆĮø(j©®ng)“×į┌Ū░Ż¼Ą½╗∙ė┌šą╔╠▀\ĀIļyČ╚▓╗ąĪŻ¼ęį╝░├µ┼R═¼ŅÉĖ▀Č╦ĒŚ─┐Ą─ĖéĀÄĄ╚Ż¼╬┤üĒ╚į┤µ┐╝“×ĪŻ

┐╔ęįŅA(y©┤)Ų┌Ą─╩ŪŻ¼╠½╣┼Ų┌═¹ĮĶų·ā╚(n©©i)Ąž╩ął÷┤║’L(f©źng)Ż¼╩╣Ą├ūį╔Ē╔╠śI(y©©)ĀI╩š║═ė░Ēæ┴”Ė³╔Žę╗īėśŪĪŻ

║Žū„─Ż╩Įā×(y©Łu)┴ė

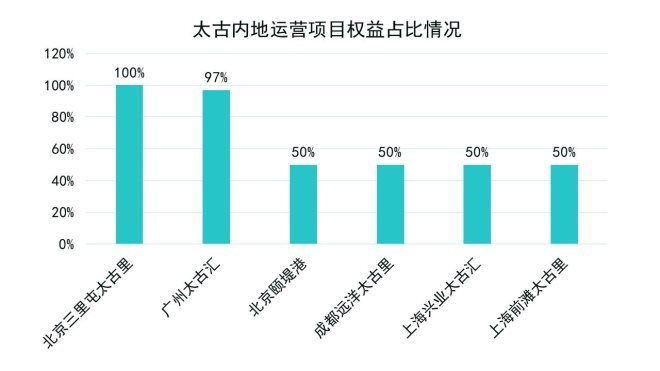

Į³Ų┌Ż¼│╔Č╝▀h(yu©Żn)č¾╠½╣┼└’║Žū„ĘĮ▀h(yu©Żn)č¾╝»łF(tu©ón)Īó▀h(yu©Żn)č¾Ę■äš(w©┤)┼c╠½╣┼Ąž«a(ch©Żn)Ž╚║¾░l(f©Ī)▓╝╣½ĖµŻ¼▀h(yu©Żn)č¾ĘĮ├µīóĘųļAČ╬▐D(zhu©Żn)ūī│╔Č╝▀h(yu©Żn)č¾╠½╣┼└’50%╣╔ÖÓ(qu©ón)╝░╬’╣▄╣½╦Š50%╣╔ÖÓ(qu©ón)Ż¼ė╔╠½╣┼Ąž«a(ch©Żn)Įė╩ųŻ¼╣╔ÖÓ(qu©ón)┐éī”ār×ķ55.5ā|į¬ĪŻ

Į╗ęūś╦(bi©Īo)Ą─│╔Č╝▀h(yu©Żn)č¾╠½╣┼└’╩Ū╬„─ŽĄžģ^(q©▒)Ą─╔╠śI(y©©)Ųņ┼×ĒŚ─┐Ż¼═¼Ģrę▓╩ŪļpĘĮ║Žū„Ą─┤·▒ĒąįĒŚ─┐ĪŻ▀^╚źöĄ(sh©┤)─ĻŻ¼žĢ½I(xi©żn)┴╦ĘĆ(w©¦n)Č©┐╔ė^Ą─ūŌĮ╩š╚ļĪŻ

▓╗āH│╔╩ņŲ┌ĒŚ─┐╣╔ÖÓ(qu©ón)╩š┘ÅŻ¼╠½╣┼ą┬ĒŚ─┐═žš╣ę▓▀M(j©¼n)╚ļ┴╦╝ė╦┘Ų┌ĪŻ

ō■(j©┤)ė^³cųĖöĄ(sh©┤)Įy(t©»ng)ėŗŻ¼╠½╣┼Ąž«a(ch©Żn)ęč┤_Č©╗“į┌Į©ĒŚ─┐╣▓ėą7éĆŻ¼░³└©▒▒Š®ŅUĄ╠Ė█Č■Ų┌Īó╔Ž║ŻÅłł@Īó╚²└’══╠½╣┼└’▒▒ģ^(q©▒)öU(ku©░)Į©ĪóÅVų▌Š█²ł×│ĒŚ─┐Īó╬„░▓╠½╣┼└’Īó╔Ņ█┌ĖŻ╠’╔╠śI(y©©)ĒŚ─┐Īó╚²üåČ╚╝┘ą═┴Ń╩█ĒŚ─┐Ż¼│Ū╩ą▓╝Šų╔Ž╩ūČ╚▀M(j©¼n)▄Ŗ╬„░▓Īó╔Ņ█┌Īó║Ż─ŽĄ╚ĄžĪŻ

üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄ(sh©┤)š¹└Ē

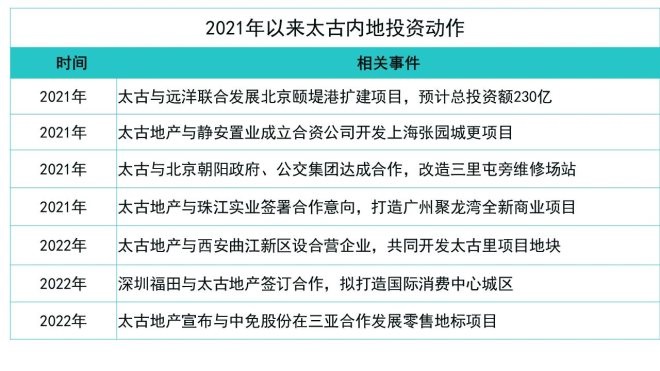

Å─═Č┘Yäėū„┐┤Ż¼▀@╝ęĖ█┘YŲ¾śI(y©©)’@╚╗▀M(j©¼n)╚ļ┴╦ą┬ę╗▌å═Č┘YŲ┌Ż¼īó═ČĘ┼500ā|Ė█į¬į┌ųąć°ā╚(n©©i)ĄžĄ─╔╠śI(y©©)ĒŚ─┐Ż¼ęįę╗ŠĆ╝░ą┬ę╗ŠĆ│Ū╩ą┴Ń╩█ų„ī¦(d©Żo)ŠC║Ž░l(f©Ī)š╣ĒŚ─┐×ķųž³c░l(f©Ī)š╣æ(zh©żn)┬įĪŻ

ė^³cųĖöĄ(sh©┤)šJ(r©©n)×ķŻ¼╠½╣┼▀@ŅÉĖ█┘Y═Č┘Y▓▀┬įĄ─Ė─ūā┼c╩ąør├▄ŪąŽÓĻP(gu©Īn)Ż¼ā╚(n©©i)Ąž╩▄╗▌ė┌╩ął÷║═Ž¹┘M┴”Ż¼š¹¾w╩▄ė░ĒæŪķør▌^║├Ż¼Š▀¾wŪķørÅ─╠½╣┼žöł¾ųą┐╔ĖQęŖę╗Č■ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄ(sh©┤)š¹└Ē

¤ošō╩Ū▐k╣½śŪ╗“┴Ń╩█śI(y©©)äš(w©┤)Ż¼╠½╣┼ŽŃĖ█░ÕēK╔Ž░ļ─ĻŠ∙õøĄ├╩š╚ļ═¼▒╚Ž┬╗¼Ż¼Č°ā╚(n©©i)ĄžätīŹ¼F(xi©żn)┴╦═¼▒╚╔Ž╔²ĪŻ╝┤╩╣═¼╩▄ę▀Ūķ║═Ųõ╦¹╩ął÷ę“╦žė░ĒæŻ¼ā╚(n©©i)Ąž▒Ē¼F(xi©żn)▀Ć╩Ūā×(y©Łu)ė┌ŽŃĖ█ĪŻ

┤╦═ŌŻ¼─┐Ū░ā╚(n©©i)ĄžĘ└ę▀š■▓▀Ę┼ķ_Ż¼╔╠śI(y©©)Ąž«a(ch©Żn)╔²£ž╗ž┼»ĪŻķLŲ┌üĒ┐┤Ż¼Ū░Š░ę▓Ė³Š▀ŽļŽ¾┴”ĪŻ┬õĄĮŠ▀¾wĒŚ─┐╔ŽŻ¼╠½╣┼╩ŪĖ█┘YŲ¾śI(y©©)ųą½@Ą├═Č┘Y░l(f©Ī)š╣ĒŚ─┐ūŅČÓĄ─Ų¾śI(y©©)Ż¼ā╔─Ļā╚(n©©i)ą┬į÷┴╦7éĆĒŚ─┐ĪŻ

▀@┼c╠½╣┼žöäš(w©┤)ĀŅørĘĆ(w©¦n)Č©Ż¼┘YĮ│õūŃ▓╗¤oĻP(gu©Īn)ŽĄĪŻō■(j©┤)ė^³cųĖöĄ(sh©┤)┴╦ĮŌŻ¼2022╔Ž░ļ─Ļ╠½╣┼Ąž«a(ch©Żn)ā¶žō(f©┤)é∙┬╩į┌20%ęįā╚(n©©i)Ż¼╝ė╔ŽĮ³─ĻĘŪ║╦ą─┘Y«a(ch©Żn)│÷╩█Ęe└█┴╦▓╗╔┘┘YĮĪŻ

▒╚╚ń╠½╣┼Ąž«a(ch©Żn)2018─ĻĪó2020─ĻŽ╚║¾Ž“╗∙ģR┘Y▒Š│÷╩█┴╦ŽŃĖ█╠½╣┼│Ūųąą─╚²Ų┌Īó╦─Ų┌ęį╝░Ą┌ę╗Ų┌╬’śI(y©©)Ż¼└█ėŗ╗ž╗\┘YĮ╝s250ā|Ė█į¬ĪŻ

ļm╚╗┘YĮ│õūŃ╩Ūųžę¬įŁę“Ż¼Ą½▀@╩Ū┤¾▓┐ĘųĖ█┘YŲ¾śI(y©©)Ųš▒ķŠ▀éõĄ─ā×(y©Łu)³cĪŻė^³cųĖöĄ(sh©┤)šJ(r©©n)×ķŻ¼ŽÓ▒╚Ųõ╦¹Ė█┘YŲ¾śI(y©©)Ż¼╠½╣┼─▄½@Ą├▌^ČÓĒŚ─┐┼c║Žū„─Ż╩Įėą▌^┤¾ĻP(gu©Īn)ŽĄĪŻ

▓╗═¼ė┌║Ń┬ĪĪóŠ┼²łé}Ą╚Ė█┘YŲ¾śI(y©©)Ą─╚½ūį│ų─Ż╩ĮŻ¼╠½╣┼┤¾▓┐Ęų▀\ĀIĒŚ─┐į┌ķ_░l(f©Ī)│§Ų┌ų„ę¬▓╔╚Ī║═║Žū„Ų¾śI(y©©)Ė„š╝50%ÖÓ(qu©ón)굥─║Žū„ūį│ų─Ż╩ĮŻ¼ĒŚ─┐┬õ│╔║¾Ą─▀\ĀIätė╔╠½╣┼ĘĮžō(f©┤)ž¤(z©”)ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄ(sh©┤)š¹└Ē

╚½ūį│ų─Ż╩Į½@╚ĪĒŚ─┐Ą─═ŠÅĮų„ę¬╩Ū╣½ķ_╩ął÷─├ĄžŻ¼Ą½Ķbė┌Ė█┘YŲ¾śI(y©©)ī”═Č┘YĒŚ─┐Ą─┐╝▓ņŲ┌▌^ķLŻ¼╝ėų«ī”ė┌╬╗ų├Ą─Ė▀ę¬Ū¾Ż¼šęĄĮ▓óĒś└¹½@╚ĪĒŚ─┐Ą─ļyČ╚▌^┤¾Ż¼┤·▒ĒŲ¾śI(y©©)ų„ę¬ėą║Ń┬ĪĪóŠ┼²łé}Ą╚ĪŻ

Å─╠½╣┼¼F(xi©żn)ėą║Žū„ĘĮ╩ĮüĒ┐┤Ż¼ī”Ž¾╝╚ėąĖ█Ų¾ę▓ėąć°Ų¾Ż¼Ą½ęį║¾š▀ŠėČÓĪŻ┼cć°┘YŲĮ┼_į┌ĒŚ─┐īė├µ║Žū„Ż¼│²£p▌p¬Ü┴óķ_░l(f©Ī)Ą─┘YĮē║┴”ĪóĮĄĄ═Įø(j©®ng)ĀI’L(f©źng)ļU═ŌŻ¼Ė³ųžę¬Ą─╩ŪĮĶ┴”║Žū„ĘĮ╠ßĖ▀½@╚Īā×(y©Łu)┘|(zh©¼)ĒŚ─┐┘Yį┤Ą─ÖC(j©®)Ģ■ĪŻ

▓╗▀^ŽÓæ¬(y©®ng)ĄžŻ¼║Žū„─Ż╩ĮŽ┬ūŌĮ░┤▒╚└²½@╚ĪŻ¼┼c╚½ūį│ų─Ż╩ĮŽÓ▒╚Ģ■▌^╔┘ĪŻ

š{(di©żo)š¹┼cĖéĀÄĖ±Šų

╝┤╩╣½@╚Ī┴╦▓╗╔┘ą┬ĒŚ─┐Ż¼¼F(xi©żn)ėąĒŚ─┐Ą─ņ¢╣╠╠ß╔²ę▓ĘŪ│Żųžę¬ĪŻ

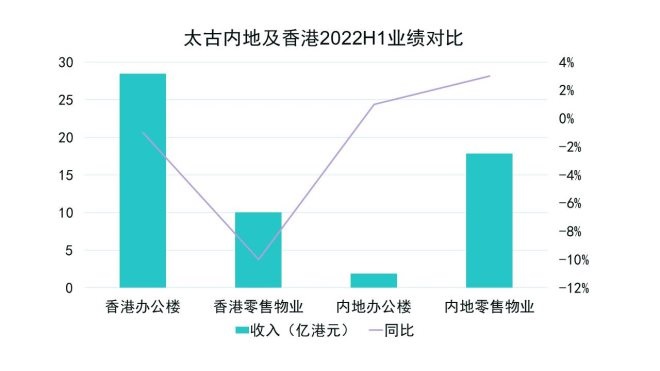

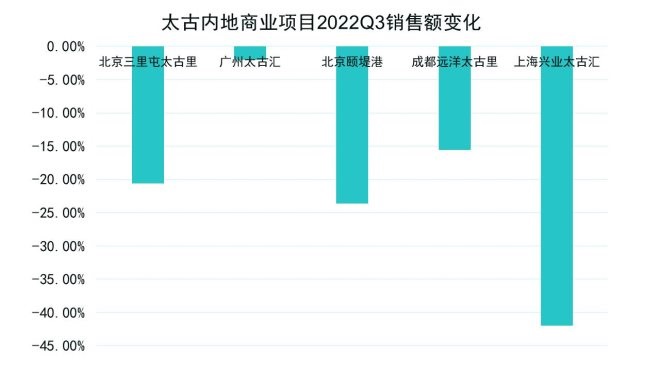

2022─Ļ╔Ž░ļ─ĻŻ¼╠½╣┼ā╚(n©©i)ĄžūŅųžę¬Ą─┴Ń╩█śI(y©©)äš(w©┤)╩▄ę▀Ūķø_ō¶Ż¼õN╩█Ņ~ėą▌^┤¾Ę∙Č╚Ž┬╗¼Ż¼▓╗▀^ūŌĮį÷ķL9%ų┴23.05ā|Ė█į¬ĪŻ

Š█Į╣ĄĮŠ▀¾wĒŚ─┐▒Ē¼F(xi©żn)Ż¼│²2021─ĻĄūķ_śI(y©©)Ą─╔Ž║ŻŪ░×®╠½╣┼└’═ŌŻ¼ŲõėÓ5éĆĒŚ─┐╔Ž░ļ─ĻõN╩█Ņ~Š∙ėą▓╗═¼Ę∙Č╚Ž┬ĮĄĪŻŲõųąŻ¼╔Ž║Ż┼dśI(y©©)╠½╣┼ģRõN╩█Ņ~═¼▒╚Ž┬╗¼▀_(d©ó)ĄĮ53%Ż¼▒▒Š®ā╔éĆĒŚ─┐ĮĄĘ∙Ęųäe×ķ26%║═25%Ż¼ÅVų▌║═│╔Č╝ĒŚ─┐ätĘųäeŽ┬╗¼7%║═8.2%ĪŻ

Å─╔Ž║Ż║═▒▒Š®┐╔ęį┐┤ĄĮŻ¼ĒŚ─┐õN╩█Ņ~╩▄Č■╝ŠČ╚ę▀Ūķė░Ēæ▌^×ķć└(y©ón)ųžĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄ(sh©┤)š¹└Ē

ŽÓ▌^õN╩█Ņ~Ą─Ž┬╗¼Ż¼ūŌĮūā╗»▓╗┤¾Ż¼┤¾▓┐Ęų┼c2021─Ļ═¼Ų┌│ųŲĮŻ¼▓┐ĘųõøĄ├╬óØq╗“╬óĄ°ĪŻ

ūŌĮ═©│Ż╩Ū╠ßŪ░╝sČ©▒╚└²Ż¼┤╦═Ōā×(y©Łu)┘|(zh©¼)ūŌæ¶▒╚└²▌^┤¾Ż¼ę▓į┌ę╗Č©│╠Č╚╔Ž▒ŻūC┴╦ūŌĮĄ─ĘĆ(w©¦n)Č©ąįĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄ(sh©┤)š¹└Ē

ļm╚╗¼F(xi©żn)ėą▀\ĀIĒŚ─┐▒Ē¼F(xi©żn)╩▄ĄĮ▌^┤¾ė░ĒæŻ¼Ą½╬┤üĒ▒Ē¼F(xi©żn)ę└╚╗ųĄĄ├Ų┌┤²ĪŻÅ─╚²╝ŠČ╚üĒ┐┤Ż¼ļm╚╗┴Ń╩█õN╩█Ņ~═¼▒╚ę└╚╗×ķžō(f©┤)Ż¼Ą½ŽÓ▒╚╔Ž░ļ─Ļėą╦∙╗ž╔²Ż¼šf├„Å═(f©┤)╠K╗ž┼»ęč╩Ū▀M(j©¼n)ąąĢrĪŻ

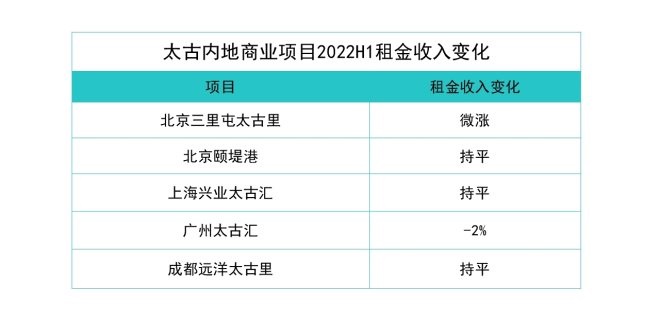

│²┴╦ę└┘ć╩ął÷Å═(f©┤)╠K═ŌŻ¼╠½╣┼ę▓═©▀^š{(di©żo)š¹╔²╝ēŻ¼╠ß╔²š¹¾wĄ─╔╠śI(y©©)ĖéĀÄ┴”ĪŻęį▒▒Š®╚²└’══╠½╣┼└’×ķ└²Ż¼įōĒŚ─┐ę▀ŪķęįüĒą┬ę²▀M(j©¼n)┴╦│¼60éĆŲĘ┼ŲŻ¼Ųõųąėą▓╗╔┘╩ūĄĻŻ¼ņ¢╣╠┴╦╩ūĄĻ╩šĖŅÖC(j©®)Ąž╬╗ĪŻ

▓╗ų╣╚²└’══╠½╣┼└’Ż¼╠½╣┼ŲņŽ┬ĒŚ─┐Č╝▀M(j©¼n)ąą┴╦š{(di©żo)Ė─╔²╝ēĪŻō■(j©┤)ė^³cųĖöĄ(sh©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼āH▒▒Š®╚²└’══╠½╣┼└’Īó╔Ž║ŻŪ░×®╠½╣┼└’ĪóÅVų▌╠½╣┼ģR╝░│╔Č╝▀h(yu©Żn)č¾╠½╣┼└’4éĆĒŚ─┐Ż¼2022─Ļ7į┬Ę▌ęįüĒŠ═ę²╚ļ┴╦10ėÓ╝ęą┬ĄĻĪŻ

Å─▓╗═¼ĒŚ─┐ę²▀M(j©¼n)Ą─ą┬ĄĻķ_┐┤Ż¼ų„ę¬ęįĘ■’ŚĪóųķīÜ╝░├└ŖyĄ╚┴Ń╩█ŅÉśI(y©©)æB(t©żi)×ķų„Ż¼š╝▒╚│¼▀^8│╔Ż¼š¹¾w┼c─┐Ū░śI(y©©)æB(t©żi)š╝▒╚ĮY(ji©”)śŗ(g©░u)ŽÓę╗ų┬ĪŻ

ō■(j©┤)ė^³cųĖöĄ(sh©┤)ė^▓ņŻ¼ęįĢrčb╝░Ę■’Ś×ķ┤·▒ĒĄ─┴Ń╩█śI(y©©)æB(t©żi)į┌╠½╣┼ĒŚ─┐ųąō·(d©Īn)╚╬ųžę¬ĮŪ╔½Ż¼š╝▒╚│¼▀^4│╔ĪŻ▀@³c┼c╩ął÷╔ŽŲõ╦¹ĖéĀÄī”╩ų╚AØÖĪó║Ń┬ĪĄ╚ŅÉ╦ŲŻ¼╚ń╚AØÖ╚fŽ¾╔·╗Ņį┌ĀIųž╔▌ĒŚ─┐ųąŻ¼Ę■’ŚŅÉśI(y©©)æB(t©żi)š╝ō■(j©┤)ų„┴”Ąž╬╗Ż¼į┌ĒŚ─┐ųąš╝▒╚į┌20%-35%ų«ķgĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄ(sh©┤)š¹└Ē

ŽÓī”ę╗ų┬Ą─śI(y©©)æB(t©żi)Ęų▓╝Ż¼ę▓ęŌ╬Čų°ĖéĀÄē║┴”Ė³╝ė┤¾ĪŻ

×ķ┴╦╠ßĖ▀ĖéĀÄ┴”Ż¼╠½╣┼ī”įÆŅ}ąįĄĻõüĄ─ę²╚ļ▌^×ķĘeśOĪŻŽ┬░ļ─ĻŻ¼│╔Č╝▀h(yu©Żn)č¾╠½╣┼└’ę²╚ļ╚½Ū“ūŅ┤¾╔▌│▐ŲĘ┼Ų┬Ęęū═■ĄŪĄ─▓═ÅdŻ¼╩ŪįōŲĘ┼Ųį┌ć°ā╚(n©©i)ķ_įO(sh©©)Ą─╩ū╝ę▓═ÅdĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ė^³cųĖöĄ(sh©┤)░l(f©Ī)¼F(xi©żn)╠½╣┼─┐Ū░ĒŚ─┐Ą─┤“įņ┌ģä▌ųØu│╩¼F(xi©żn)║Ł╔w╚½┐═īėĄ─┌ģä▌Ż¼▀@³cŽÓ▒╚║Ń┬ĪĪó╚AØÖĄ╚Ų¾śI(y©©)Ė³×ķ═╗│÷ĪŻ

╚²└’══╠½╣┼└’║═Ū░×®╠½╣┼└’ĒŚ─┐ūŅą┬▓╝ŠųęÄ(gu©®)äØŻ¼┐╔ęįū¶ūC▀@ę╗³cĪŻ

╚²└’══╠½╣┼└’š²į┌▀M(j©¼n)ąąĄ─╔²╝ēĖ─įņųąŻ¼▒▒ģ^(q©▒)öU(ku©░)Į©║¾īó┬õ╬╗Ė³ČÓųž╔▌ŲĘ┼ŲŻ¼┤“įņ╔▌│▐Ųʬ܌ØķTĄĻ╝»╚║Ż¼╠ß╔²Ė▀Č╦š{(di©żo)ąįŻ╗─Žģ^(q©▒)īó│ų└m(x©┤)╝ė┤a╩ūĄĻ/¾w“ץĻ/Ųņ┼ץĻĄ╚Ż¼▒Ż┴¶│▒┴„’L(f©źng)Ė±ĪŻ

Ū░×®╠½╣┼└’Ą─ā╔┤¾ģ^(q©▒)ė“Ż¼╩»ģ^(q©▒)īŻūóųž╔▌║═▌p╔▌┴Ń╩█Ż¼─Šģ^(q©▒)ätŠ█Į╣│▒┼ŲĪŻ▀@▒│║¾╩Ū│÷ė┌ėŁ║ŽĖ▀ā¶ųĄ┐═æ¶Ż¼▓óōĒ▒¦─Ļ▌pZ╩└┤·ūÕ╚║Ą─┐╝┴┐ĪŻ

│ŪĖ³ÖC(j©®)ė÷┼c╠¶æ(zh©żn)

ė^³cųĖöĄ(sh©┤)░l(f©Ī)¼F(xi©żn)Ż¼╠½╣┼į┌║Žū„╔ŽųØuŽ“│Ū╩ąĖ³ą┬ĘĮŽ“░l(f©Ī)š╣Ż¼Į³Ų┌ķ_Ę┼┴╦╬„ģ^(q©▒)Ą─╔Ž║ŻÅłł@Ż¼Į©įO(sh©©)ųąĄ─╬„░▓╠½╣┼└’ęį╝░ÅVų▌Š█²ł×│3éĆĒŚ─┐Š∙ī┘ė┌│Ū╩ąĖ³ą┬ŅÉą═Ż¼Š∙▓╔ė├╠½╣┼└’─Ż╩ĮĪŻ

Ė█┘YŲ¾śI(y©©)į┌ā╚(n©©i)Ąž░l(f©Ī)š╣│ŪĖ³ĒŚ─┐Ą─ŲõīŹ▓╗╔┘Ż¼Ą½╩Ū│Ū╩ąĖ³ą┬ĒŚ─┐▓╗āHķ_░l(f©Ī)ų▄Ų┌ķLŻ¼▓╗═¼Ė─įņļAČ╬▀Ć┤µį┌ųTČÓ▓╗┤_Č©ąįę“╦žŻ¼Š▀ėą▌^Ė▀’L(f©źng)ļUąįĪŻ

─┐Ū░į┌ā╚(n©©i)Ąž▌^×ķĘeśO░l(f©Ī)š╣│Ū╩ąĖ³ą┬ĒŚ─┐Ą─Ė█┘Y▀Ćėąą┬╩└Įńųąć°Ż¼▓╔╚ĪĄ─▓▀┬įų„ę¬╩Ū║Žū„ķ_░l(f©Ī)Ż¼ĒŚ─┐ČÓ×ķ│╔╩ņČ╚▌^Ė▀Ą─ŅÉą═Ż¼╠½╣┼ęÓ╩Ū╚ń┤╦ĪŻ

Ą½╠½╣┼║═ą┬╩└Įń╔µ╝░Ą─│ŪĖ³ĒŚ─┐ėą├„’@ģ^(q©▒)äeŻ¼Ū░š▀░³└©▌^┤¾▓┐ĘųĄ─ūĪš¼śI(y©©)æB(t©żi)Ż¼Č°╠½╣┼│²╬„░▓╠½╣┼└’ĒŚ─┐ėą╔┘┴┐ūĪš¼▓┐Ęų═ŌŻ¼ŲõėÓĒŚ─┐Š∙╩Ū╔╠śI(y©©)ĪŻ

ī”ė┌╔╠śI(y©©)ŅÉ│Ū╩ąĖ³ą┬ĒŚ─┐Ż¼ė^³cųĖöĄ(sh©┤)šJ(r©©n)×ķŻ¼╠½╣┼└’«a(ch©Żn)ŲĘŠĆĄ─ķ_░l(f©Ī)▀\ĀIĮø(j©®ng)“×?z©Īi)▄ē“╠ß╣®ę╗Č©ų·┴”ĪŻę“×ķį┌Ė─įņ▀^│╠ųąŻ¼ąĶę¬┐╝æ]ī”╬─╗»Üv╩ĘĮ©ų■Ą╚▀M(j©¼n)ąą▒Ż┴¶Ż¼░l(f©Ī)ō]┐šķgĢ■╩▄ĄĮę╗Č©Ž▐ųŲĪŻ▒╚Ųé„Įy(t©»ng)MALLą╬æB(t©żi)Ż¼Įųģ^(q©▒)╩Į╔╠śI(y©©)¾wŲ§║ŽČ╚Ė³Ė▀ĪŻ

ęį│╔Č╝▀h(yu©Żn)č¾╠½╣┼└’×ķ└²Ż¼įōĒŚ─┐ī”é„Įy(t©»ng)Į©ų■┤¾┤╚╦┬▀M(j©¼n)ąą└¹ė├╩Į▒Żūo(h©┤)Ż¼┤“įņĪ░ą┬┼f╚┌║ŽĪ▒╔╠śI(y©©)Ž¹┘MĮųģ^(q©▒)Ż¼│╔×ķ«ö(d©Īng)?sh©┤)ž╔╠śI(y©©)ś╦(bi©Īo)ŚUŻ¼īŹ¼F(xi©żn)┴╦╔╠śI(y©©)║═╬─╗»Ą─╚┌║ŽĪŻ

ėą│╔Č╝▀h(yu©Żn)č¾╠½╣┼└’Įø(j©®ng)“×į┌Ū░Ż¼ūī╩ął÷ī”Åłł@ĒŚ─┐ėą┴╦▓╗╔┘Ų┌┤²Ż¼Ą½├µ┼RĄ─šą╔╠║═ĖéĀÄå¢Ņ}ę▓▓╗┐╔║÷ęĢĪŻ

ę╗╩ŪĖ▀Č╦ĒŚ─┐šą╔╠║═ŲĘ┼Ųę²▀M(j©¼n)ų▄Ų┌▌^ķLŻ¼ŽÓĻP(gu©Īn)┘Y┴Ž’@╩ŠŻ¼╔▌│▐ŲĘŲņ┼ץĻ║═╠žäeĖ┼─ŅĄĻĄ─┬õĄžŻ¼ąĶę¬ų┴╔┘12-24éĆį┬╔§ų┴Ė³ķLĢrķgĄ─įu╣└ĪóįO(sh©©)ėŗ║═čbą▐Ż¼▀@ęŌ╬Čų°ķ_░l(f©Ī)ų▄Ų┌Ģ■▌^×ķ┬■ķLĪŻ

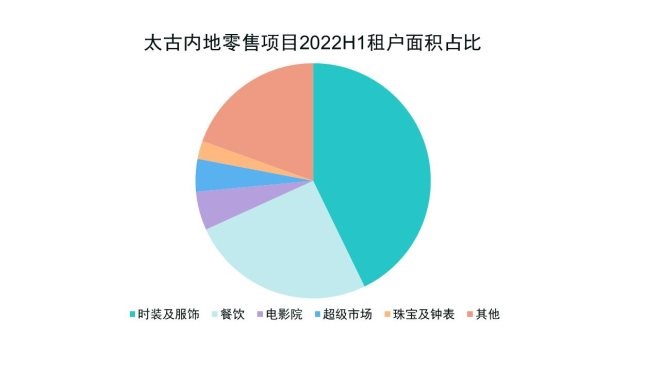

Č■╩ŪĒŚ─┐╠Äė┌─ŽŠ®╬„┬Ę╔╠╚”Ż¼įō╔╠╚”Ęų▓╝6┤¾Ēö╔▌ŲĘ┼ŲķTĄĻŻ©HermesĪóChanelĪóLouis VuittonĪóGucciĪóPradaĪóDiorŻ®Ż¼╔ó▓╝į┌▓╗═¼Ą─╔╠śI(y©©)¾wŻ¼ęŌ╬Čų°Ė▀Č╦╔╠śI(y©©)ĖéĀÄī”╩ų▓ó▓╗╔┘ĪŻ

╚ń║Ń┬ĪÅVł÷Š═ū°┬õė┌┤╦╔╠╚”Ż¼═¼śėęįųž╔▌×ķų„┤“Ż¼├ķ£╩(zh©│n)Ė▀╩š╚ļ╚╦╚║ĪŻ╗∙ė┌Č©╬╗║═┐═╚║Ą─ę╗ų┬ąįŻ¼╬┤üĒļpĘĮį┌Ė▀Č╦┐═╚║½@╚Ī╔Ž┐╔─▄Ģ■ėąĖéĀÄĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį