7╚f(w©żn)▓ĶŲ¾Ż¼ĪĖ└¦Ī╣ė┌IPO

üĒ(l©ói)į┤/ė^(gu©Īn)│▒ą┬Ž¹┘M(f©©i)

ū„š▀/“E├╝

į┌A(y©¬ng)╣╔IPOš█Ļ¬Ą─×棵╣┼▓Ķį┘┤╬Ž“Ė█Į╗╦∙▀f▒ĒŻ¼ø_ō¶Ī░ŲšČ²▓ĶĄ┌ę╗╣╔Ī▒ĪŻ

ųąć°(gu©«)╩Ū▓ĶĄ─╣╩Ól(xi©Īng)Ż¼ę▓╩Ū’ŗ▓Ķ┤¾ć°(gu©«)Ż¼▓Ķ╚~╩ął÷(ch©Żng)Į³4000ā|į¬ĪŻ╩«┤¾├¹▓Ķ╚ń└ūž×Č·Ż¼Ą½ĮąĄ├╔Ž├¹ūųĄ─▓Ķ╚~ŲĘ┼ŲģsŪ³ųĖ┐╔öĄ(sh©┤)ĪŻ

é„Įy(t©»ng)▓ĶŲ¾ę╗ų▒▓╗╩▄┘Y▒Š╩ął÷(ch©Żng)┤²ęŖ(ji©żn)Ż¼×棵╣┼▓ĶĪó░╦±R▓ĶśI(y©©)Īóųą▓Ķ╣╔Ę▌į°ŽÓ└^▀f▒Ēø_ō¶╔Ž╩ąŻ¼Ą½Č╝▀Ćį┌Ą╚┤²ųąĪŻA╣╔ų┴Į±ę▓ø](m©”i)šQ╔·ę╗╝ęęį▓Ķ╚~×ķų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ą─╔Ž╩ą╣½╦ŠŻ¼Č°Ė█╣╔╩ął÷(ch©Żng)╔ŽŻ¼ę▓āHėą²łØÖ(r©┤n)▓ĶĪó╠ņĖŻ▄°▓ĶĪóą┼Ļ¢(y©óng)├½╝ŌĄ╚Äū╝ęŲ¾śI(y©©)ĪŻ

ųąć°(gu©«)▓╗╚▒║├▓ĶŻ¼Ž¹┘M(f©©i)š▀ę▓É█(©żi)▓ĶŻ¼┐╔▓ĶŲ¾ė÷ĄĮĄ─ļyŅ}ģsįĮüĒ(l©ói)įĮČÓĪŻ

01

Ė─Ą└Ė█╣╔IPO

2020─Ļ7į┬Ż¼×棵╣┼▓Ķį°Ž“╔ŅĮ╗╦∙▀fĮ╗šą╣╔Ģ°(sh©▒)Ż¼įćłDø_┤╠A╣╔▓Ķ╚~Ą┌ę╗╣╔Ż¼Ą½ūŅĮKė┌2021─Ļ5į┬╔ŽĢ■(hu©¼)īÅ└ĒŪ░ų„äė(d©░ng)│Ę╗ž┴╦╔Ļšł(q©½ng)▓─┴ŽĪŻ

┤╦┤╬Ė─Ą└Ė█╣╔╔Ž╩ąŻ¼×棵╣┼▓Ķ▒Ē╩ŠŻ¼╩Ūė╔ė┌┐╝æ]ĄĮA╣╔š¹¾wĄ─īÅ║╦▀^(gu©░)│╠Īó«ö(d©Īng)Ģr(sh©¬)▓╗└¹Ą─╩ął÷(ch©Żng)Śl╝■╔Ž╩ą╚š│╠▓ó▓╗┤_Č©ąįŻ¼Ūę┐╝æ]ĄĮį┌┬ō(li©ón)Į╗╦∙╔Ž╩ąīó×ķ╣½╦Š╠ß╣®ę╗éĆ(g©©)ć°(gu©«)ļHŲĮ┼_(t©ói)Ż¼ęį½@Ą├═Ōć°(gu©«)┘Y▒Š▓óŽ“║Ż═Ō═Č┘Yš▀Ą─═ŲÅVŻ¼╣½╦Š╣╩ė┌2021─Ļ6į┬2╚šŻ¼│Ę╗ž┴╦A╣╔╔Ž╩ą╔Ļšł(q©½ng)Ż¼▓óøQČ©į┌┬ō(li©ón)Į╗╦∙╔Ž╩ąĪŻ

×棵╣┼▓Ķ╩Ūę╗╝ęęįŲšČ²▓Ķ╔·«a(ch©Żn)Īóčą░l(f©Ī)║═õN(xi©Īo)╩█×ķę╗¾wĄ─ŠC║Ž▓ĶŲ¾Ż¼╩Ūųąć°(gu©«)Ą┌Č■┤¾ŲšČ²▓Ķ╣½╦ŠĪŻ─┐Ū░Ż¼«a(ch©Żn)ŲĘŠĆ(xi©żn)Ślčė╔ņų┴╝t▓ĶĪó░ū▓Ķ╝░š{(di©żo)╬Č▓ĶŻ¼ōĒėą1966Īó▓Ķŗīŗī║═Är└õ╚²┤¾«a(ch©Żn)ŲĘŠĆ(xi©żn)ĪŻ

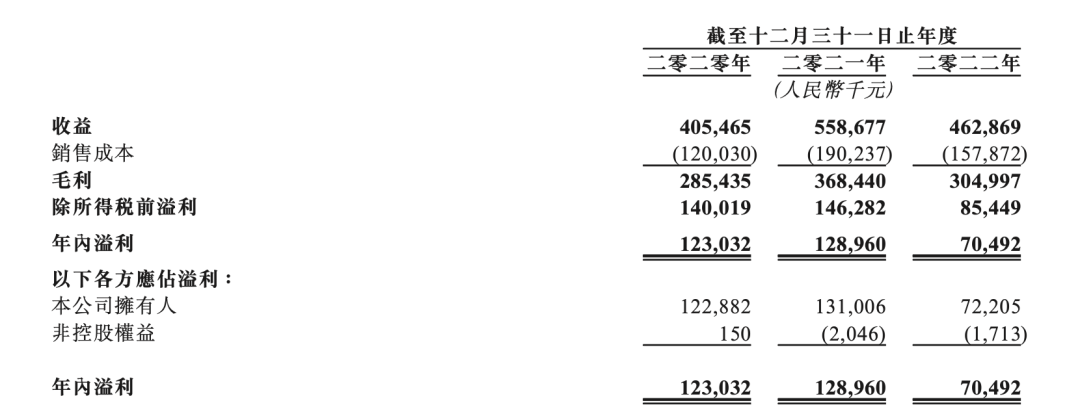

ō■(j©┤)šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2020─Ļų┴2022─Ļ×棵╣┼▓ĶĘųäeīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)╩š╚ļ4.05ā|į¬Īó5.59ā|į¬║═4.63ā|į¬Ż╗ā¶└¹ØÖ(r©┤n)1.23ā|į¬Īó1.29ā|į¬║═0.7ā|į¬ĪŻ

2022─Ļ×棵╣┼▓Ķ╔Ž╩ąų«┬Ęū▀Ą─ę╗▓©╚²š█Ż¼śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ę▓▓╗▒M╚ń╚╦ęŌŻ¼ŲõĀI(y©¬ng)╩š═¼▒╚Ž┬╗¼╝s17%Ż¼ā¶└¹ØÖ(r©┤n)ĮĄĘ∙▀_(d©ó)45%ĪŻõN(xi©Īo)╩█├½└¹┬╩ļm┼c2021─Ļ│ųŲĮŻ¼ā¶└¹┬╩ģsė╔2021─ĻĄ─23.08%ĮĄų┴15.23%Ż¼äō(chu©żng)Ž┬2017─ĻęįüĒ(l©ói)ūŅĄ═³c(di©Żn)ĪŻ

×棵╣┼▓ĶĮŌßīĘQ(ch©źng)ų„ę¬╩Ū╩▄ę▀Ūķė░ĒæŻ¼╣½╦ŠŠĆ(xi©żn)Ž┬ķT(m©”n)ĄĻš²│ŻĀI(y©¬ng)śI(y©©)║═┐═æ¶(h©┤)┴„┴┐Š∙ėą▌^┤¾Ą─žō(f©┤)├µė░Ēæ║═ø_ō¶ĪŻ

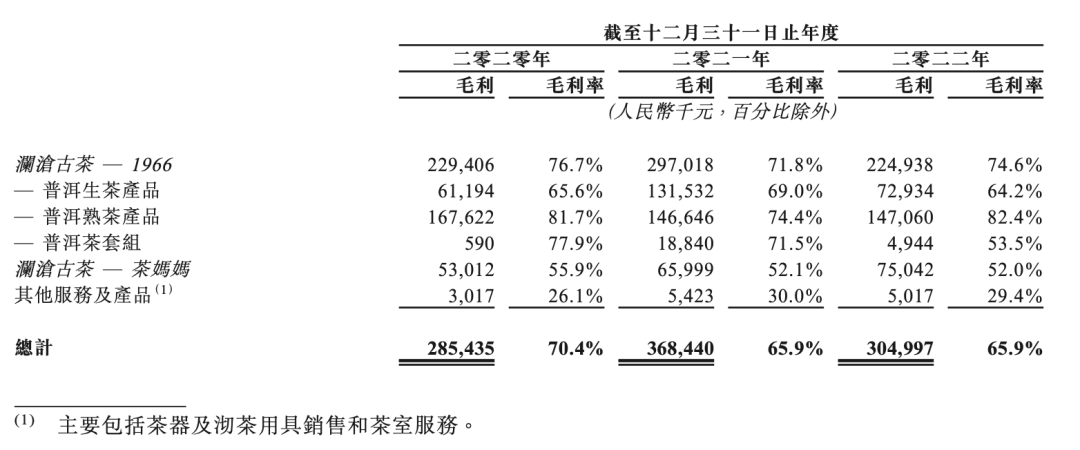

Š▀¾wĄĮ«a(ch©Żn)ŲĘŻ¼2020─Ļų┴2022─Ļ×棵╣┼▓Ķ├½└¹┬╩Ęųäe×ķ70.4%Īó65.9%╝░65.9%Ż¼Ųõųą1966Ą─├½└¹┬╩▌^Ė▀Ż¼éĆ(g©©)äe─ĻĘ▌▀_(d©ó)ĄĮ76%ĪŻ

ār(ji©ż)Ė±ĘĮ├µŻ¼ŲšČ²▓Ķ╚~«a(ch©Żn)ŲĘĮ©ūhĄ─┴Ń╩█ār(ji©ż)Įķ║§├┐╣½Į’╝s471į¬ų┴50420į¬ĪŻ1966īŻ(zhu©Īn)ūóė┌ų„┤“ŲšČ²▓ĶÉ█(©żi)║├š▀╝░┘Y╔Ņ▓ĶėčĄ─ŲšČ²▓Ķ╚~«a(ch©Żn)ŲĘŻ¼2022─ĻŻ¼1966ŲņŽ┬ų„ꬫa(ch©Żn)ŲĘĄ─ŲĮŠ∙╩█ār(ji©ż)ĘČć·Įķ║§├┐╣½Į’145į¬ų┴15969į¬Ż¼×ķ×棵╣┼▓ĶžĢ½I(xi©żn)┴╦65.1%Ą─╩š╚ļĪŻ

▓Ķŗīŗīė┌2014─Ļ╔ŽŠĆ(xi©żn)═Ų│÷╩ął÷(ch©Żng)Ż¼ų„ę¬├µŽ“┤¾▒ŖŅÖ┐═╚║ĪŻŲņŽ┬╣▓õN(xi©Īo)╩█│¼▀^(gu©░)126┐Ņ«a(ch©Żn)ŲĘŻ¼░³└©ŲšČ²▓ĶĪó░ū▓ĶĪó╝t▓ĶĪóš{(di©żo)╬Č▓ĶĄ╚ČÓŅÉ(l©©i)▓Ķ╚~Ż¼ār(ji©ż)Ė±Įķ║§├┐╣½Į’500į¬ų┴├┐╣½Į’15800į¬ĪŻ

═©▀^(gu©░)ī”(du©¼)ąąśI(y©©)╔Ņ╚ļ蹊┐Ż¼×棵╣┼▓Ķ├¶õJ░l(f©Ī)¼F(xi©żn)ą┬ųą«a(ch©Żn)Ž¹┘M(f©©i)š▀ī”(du©¼)├└╬ČėųĖ±š{(di©żo)Ė▀č┼Ą─▓Ķ«a(ch©Żn)ŲĘąĶŪ¾╔§ę¾Ż¼ė┌╩Ūį┌2022─Ļ7į┬═Ų│÷Är└õŻ¼Į©ūh┴Ń╩█ār(ji©ż)Įķ║§├┐╣½Į’1242į¬ų┴├┐╣½Į’4363į¬Ż¼įćłDīóŲõ┤“įņ│╔×ķŲĘ┘|(zh©¼)╔Ž│╦Īó░³čbĢr(sh©¬)╔ąėąĘĮ▒Ń’ŗė├Ą─«a(ch©Żn)ŲĘŠĆ(xi©żn)ĪŻ

2022─ĻŻ¼×棵╣┼▓ĶĄ─ŲšČ²▓Ķ«a(ch©Żn)ŲĘŲĮŠ∙õN(xi©Īo)╩█ār(ji©ż)Ė±╝s×ķ├┐╣½Į’722į¬Ż¼▒╚2021─ĻŽ┬ĮĄ10.64%Ż¼╩Ūūį2017─ĻęįüĒ(l©ói)╩ū┤╬│÷¼F(xi©żn)Ą─žō(f©┤)į÷ķL(zh©Żng)ĪŻŲõųąŻ¼╔·▓Ķ«a(ch©Żn)ŲĘ╩█ār(ji©ż)═¼▒╚Ž┬š{(di©żo)33.67%Ż¼▓Ķ╠ūĮM╩█ār(ji©ż)▓╗ūŃ2021─ĻĄ─30%Ż¼Ą½ŲõõN(xi©Īo)┴┐╚į╚╗£p╔┘┴╦Į³11%ĪŻ

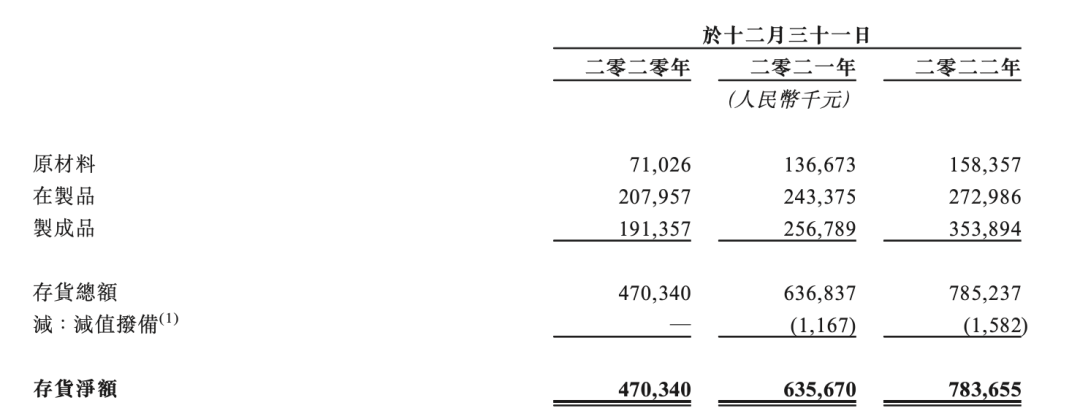

▀ĆųĄĄ├ūóęŌĄ─╩ŪŻ¼×棵╣┼▓ĶĄ─┤µžøį┘äō(chu©żng)ą┬Ė▀ĪŻ2022─Ļ╣½╦ŠĄ─┤µžø┘~├µār(ji©ż)ųĄ╝s×ķ7.84ā|į¬Ż¼╝s×ķ2021─Ļ═¼Ų┌Ą─1.2▒ČŻ¼║═2019─ĻŽÓ▒╚Į³║§ĘŁĘ¼ĪŻ

ļmšf(shu©Ł)ŲšČ²▓Ķę╗░Ńø](m©”i)ėą▒Ż┘|(zh©¼)Ų┌Ż¼ĻÉ─ĻŲšČ²▓Ķ╚~«a(ch©Żn)ŲĘĄ─’L(f©źng)╬ȬÜ(d©▓)╠žØŌ║±Ż¼Ģr(sh©¬)ķgįĮŠ├ār(ji©ż)ųĄįĮĖ▀Ż¼Ą½ę▓ų„ę¬ßśī”(du©¼)įŁ▓─┴Ž├½▓Ķ║═į┌ųŲ▓Ķ╚~ĪŻÅ─┤µžøśŗ(g©░u)│╔üĒ(l©ói)┐┤Ż¼2022─ĻŻ¼×棵╣┼▓ĶįŁ▓─┴Ž├½▓ĶĄ─┤µžø╝sš╝20%Ż¼į┌ųŲŲĘ┤µžøš╝Į³35%Ż¼ųŲ│╔ŲĘ┤µžø╝sš╝45%ĪŻ

02

▓ĶŲ¾╔Ž╩ąļy

×棵╣┼▓ĶĄ─Ū░╔ĒūŅįń┐╔ūĘ╦▌ĄĮ1966─ĻĪŻ

1966─ĻŻ¼×ķ░l(f©Ī)š╣×棵┐hĄ─▓Ķ╚~Ż¼š■Ė«ĮMĮ©┴╦▓Ķ╚~┼Óė¢(x©┤n)░ÓŻ¼¼F(xi©żn)×棵╣┼▓Ķäō(chu©żng)╩╝╚╦Īół╠(zh©¬)ąąČŁ╩┬╝µų„Ž»Ą─Č┼┤║ÄFŠ═╩Ū«ö(d©Īng)Ģr(sh©¬)Ą─īW(xu©”)åTĪŻ║▄┐ņŻ¼Č┼┤║ÄFŠ═Å─īW(xu©”)åTę╗▓Į▓Įū▀ĄĮ┴╦▓ĶÅS(ch©Żng)Č■░č╩ųĪŻ

1998─ĻŻ¼ļSų°ėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)▐D(zhu©Żn)╚ļ╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)Ż¼╝ėų«Įø(j©®ng)ĀI(y©¬ng)▓╗╔ŲŻ¼×棵┐h▓ĶÅS(ch©Żng)▀M(j©¼n)╚ļ┴╦ŲŲ«a(ch©Żn)ĪŻČ┼┤║ÄFĄ╚ČÓ╬╗įŁ×棵┐h▓ĶÅS(ch©Żng)┬Ü╣ż╗©┴╦220╚f(w©żn)į¬╩š┘Å(g©░u)┴╦▓ĶÅS(ch©Żng)Ą─ÖC(j©®)ąĄĪóÅS(ch©Żng)Ę┐Ą╚ų„ę¬┘Y«a(ch©Żn)Ż¼▓ó╣▓═¼╗IĮ©┴╦×棵┐h╣┼▓ĶėąŽ▐╣½╦ŠĪŻ

IPOŪ░Ż¼×棵╣┼▓Ķäō(chu©żng)╩╝╚╦╝µČŁ╩┬Ģ■(hu©¼)ų„Ž»Č┼┤║ÄF║═┐éĮø(j©®ng)└Ē═§ŠĻ║Žėŗ(j©¼)┐žųŲ47.96%Ą─╣╔Ę▌Ż¼ŲõųąŻ¼Č┼┤║ÄFų▒Įė┐ž╣╔18.07%Ż¼Č┼┤║ÄFĄ─š╔Ę“╩»▄S╝░Ųõ┼«ā║╩»░¼ņ`Ęųäe│ų╣╔2.66%┼c6.12%Ż¼═§ŠĻät═©▀^(gu©░)ų▒ĮėĪóķgĮėĘĮ╩Į║Žėŗ(j©¼)│ų╣╔21.11%ĪŻ

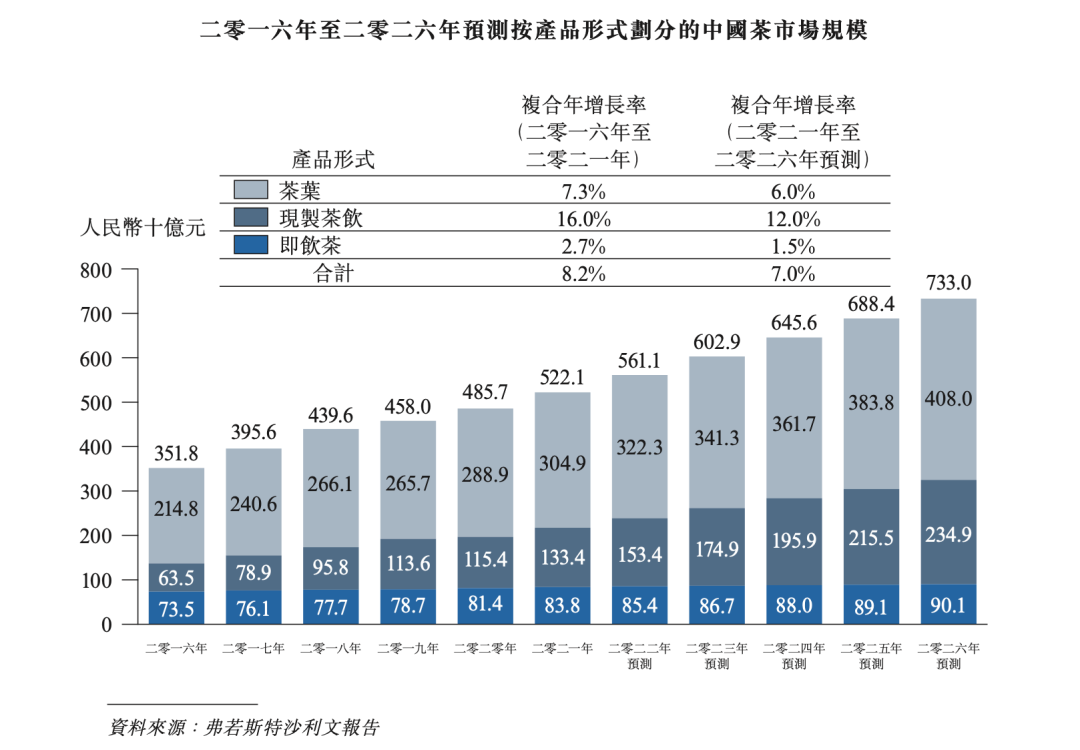

▓ĶśI(y©©)ę╗ų▒Č╝╩ŪĪ░┤¾ąąśI(y©©)ĪóąĪ╣½╦ŠĪ▒ĪŻō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾(b©żo)ĖµŻ¼░┤╩šęµėŗ(j©¼)Ż¼ųąć°(gu©«)▓Ķ╚~╩ął÷(ch©Żng)ęÄ(gu©®)─ŻÅ─2016─ĻĄ─2148ā|į¬į÷╝ėĄĮ2021─ĻĄ─3049ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2026─Ļīó▀_(d©ó)ĄĮ4080ā|į¬ĪŻŠ▀¾wĄĮųąć°(gu©«)Ą─ŲšČ²▓Ķ╩ął÷(ch©Żng)Ż¼ŅA(y©┤)ėŗ(j©¼)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻīóÅ─2021─ĻĄ─185ā|į¬į÷╝ėĄĮ2026─ĻĄ─311ā|į¬ĪŻ

Ū¦ā|╝ē(j©¬)Ą─ųąć°(gu©«)▓Ķ╚~╩ął÷(ch©Żng)═µ╝ę▒ŖČÓĪŻ×棵╣┼▓Ķę▓į┌šą╣╔Ģ°(sh©▒)ųą▒Ē╩ŠŻ¼ŲšČ²▓Ķ╚~Ų¾śI(y©©)öĄ(sh©┤)┴┐▒ŖČÓŻ¼«a(ch©Żn)śI(y©©)╝»ųąČ╚ŽÓī”(du©¼)▓╗├„’@Ż¼ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęĪŻ╚ń╣¹ąąśI(y©©)²łŅ^└^└m(x©┤)┐ņ╦┘öU(ku©░)┤¾ŲõķT(m©”n)ĄĻŠW(w©Żng)Įj(lu©░)Å─Č°½@Ą├Ė³ČÓ╩ął÷(ch©Żng)Ę▌Ņ~Ż¼ŲšČ²▓Ķ╩ął÷(ch©Żng)┐╔─▄’¢║═ĪŻ

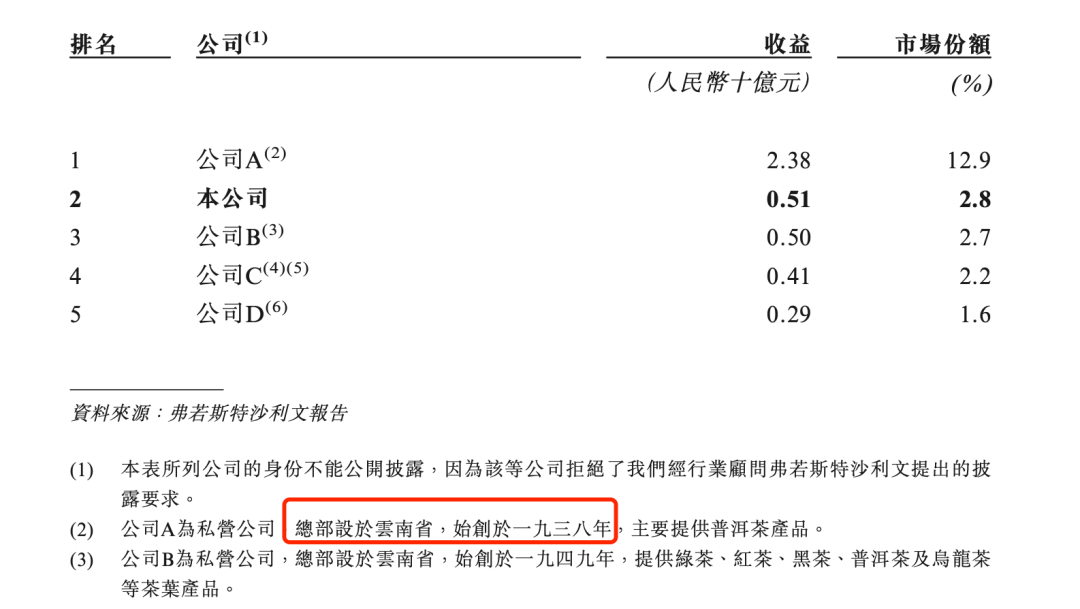

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŻ¼ŲšČ²▓ĶąąśI(y©©)╣▓ėą│¼700éĆ(g©©)╩ął÷(ch©Żng)ģó┼cš▀Ż¼ųąć°(gu©«)Ū░╬Õ┤¾ŲšČ²▓Ķ╣½╦Š╣▓š╝ėą22.1%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ░┤2021─ĻŲšČ²▓Ķ«a(ch©Żn)ŲĘ«a(ch©Żn)╔·Ą─╩šęµėŗ(j©¼)╦ŃŻ¼×棵╣┼▓ĶĄ─╩ąš╝┬╩×ķ2.8%Ż¼Č°śI(y©©)ā╚(n©©i)╩ąš╝┬╩ūŅĖ▀š▀š╝ō■(j©┤)┴╦12.9%Ą─Ę▌Ņ~ĪŻ

░┤šą╣╔Ģ°(sh©▒)├Ķ╩÷Ż¼┐╔═ŲöÓ│÷ŲšČ²▓Ķ╩ąš╝┬╩ūŅĖ▀Ą─╣½╦ŠA×ķ┤¾ęµ▓ĶĪŻČ°┤¾ęµ▓Ķ─┐Ū░ę▓╬┤╔Ž╩ąĪŻ

ąĪ╣▐▓ĶĄ─äō(chu©żng)╩╝╚╦Č┼ć°(gu©«)ķ║į°▒Ē╩ŠŻ¼Ī░╩ą├µ╔ŽĄ─▓ĶŻ¼ėąā╔éĆ(g©©)śOČ╦Ż║ę╗ĘN╩Ū▐r(n©«ng)«a(ch©Żn)ŲĘ╦╝ŠSū÷▓ĶŻ¼ų╗ėąŲĘŅÉ(l©©i)Ż¼ø](m©”i)ėąŲĘ┼ŲŻ¼ī¦(d©Żo)ų┬«a(ch©Żn)ŲĘø](m©”i)ėąś╦(bi©Īo)£╩(zh©│n)Ż¼Ž¹┘M(f©©i)š▀║▄ļy▀xō±Ż╗ę╗ĘN╩Ū╬─╗»╦╝ŠSū÷▓ĶŻ¼īó▓Ķū÷│╔┴╦╬─╗»«a(ch©Żn)ŲĘŻ¼Ė▀Ė▀į┌╔Ž▓╗ĮėĄžÜŌĪŻĪ▒

─┐Ū░Ż¼▓Ķ«a(ch©Żn)śI(y©©)Ą─å¢(w©©n)Ņ}╩Ū╚½ĘĮ╬╗Ą─Ż¼Å─╔Žė╬ĘNų▓Īóųąė╬╔Ņ╝ė╣żĪóĄĮŽ┬ė╬Ū■Ą└║═ĮKČ╦Ž¹┘M(f©©i)Łh(hu©ón)╣Ø(ji©”)Ż¼ĘĮĘĮ├µ├µČ╝═Ė┬Čų°└Ž╗»ĪŻ╔§ų┴Ż¼▓Ķ╚~▀Ćø](m©”i)─▄Å─▐r(n©«ng)«a(ch©Żn)ŲĘ│╔×ķ═Ļ═Ļ╚½╚½Ą─Ī░Ž¹┘M(f©©i)ŲĘĪ▒ĪŻ

ø](m©”i)║╚▓Ķ┴Ģ(x©¬)æTĄ─Ž¹┘M(f©©i)š▀▓╗╚▌ęū╚ļķT(m©”n)Ż¼ėą║╚▓Ķ┴Ģ(x©¬)æTĄ─Ž¹┘M(f©©i)š▀ę▓ļy▒╗ŲĘ┼Ųė░ĒæŻ¼ųąć°(gu©«)Ž¹┘M(f©©i)š▀┤¾ČÓų╗šJ(r©©n)ŲĘŅÉ(l©©i)Ż¼▓╗šJ(r©©n)ŲĘ┼ŲŻ¼╩«┤¾├¹▓ĶĄ╣▒│╚ń┴„Ż¼Ą½Š▀¾wĄĮŲĘ┼ŲŻ¼├¹ūųģsŽļ▓╗Ųę╗Č■ĪŻ

š²ęŖ(ji©żn)ŲĘ┼ŲŅÖå¢(w©©n)äō(chu©żng)╩╝╚╦┤▐║ķ▓©į°╠ߥĮŻ¼ųąć°(gu©«)Ą┌ę╗┤·┘u(m©żi)▓Ķ╚╦ūį╝║Š═╩Ū▓Ķ▐r(n©«ng)Ż¼╦¹éāīóķT(m©”n)ĄĻķ_(k©Īi)═∙╚½ć°(gu©«)Ż¼┼ÓB(y©Żng)┴╦Ą┌ę╗┤·▓Ķ┐═ĪŻŽÓ▒╚ė┌ŠĆ(xi©żn)Ž┬╔╠│¼Ż¼Ž¹┘M(f©©i)š▀Ė³┴Ģ(x©¬)æTė┌╚źé„Įy(t©»ng)▓ĶŪf┘I(m©Żi)▓ĶŻ¼ę╗éĆ(g©©)▓ĶŪfķ_(k©Īi)┴╦╩«Äū─ĻŻ¼Š═┐┐ĖĮĮ³Ą─┐═æ¶(h©┤)B(y©Żng)╗ŅĪŻ

Ī░╩ņ╚╦╔·ęŌĪ▒Ą─╠žąįūīŽ¹┘M(f©©i)š▀ī”(du©¼)▓ĶŪf└Ž░Õą┼╚╬Č╚Ė³ÅŖ(qi©óng)Ż¼ę“┤╦ŽÓ▒╚ė┌¼F(xi©żn)┤·╗»Ą─╔╠│¼¾wŽĄŻ¼ķT(m©”n)ĄĻ▀@ĘNé„Įy(t©»ng)Ū■Ą└╚įš╝ō■(j©┤)ų„┴„Ż¼Č°ķT(m©”n)ĄĻ└Ž░Õī”(du©¼)Ž¹┘M(f©©i)š▀Ą─ÅŖ(qi©óng)ė░Ēæ┴”ę▓ī¦(d©Żo)ų┬Ū■Ą└▒╚ŲĘ┼ŲĖ³ÅŖ(qi©óng)ä▌(sh©¼)ĪŻ

┤╦═ŌŻ¼▓Ķ«a(ch©Żn)ŲĘ║▄ļyū÷ĄĮęÄ(gu©®)ĘČ╗»Īóś╦(bi©Īo)£╩(zh©│n)╗»ĪŻęį×棵╣┼▓Ķ×ķ└²Ż¼Ųõ╩š┘Å(g©░u)╗žüĒ(l©ói)Ą─├½▓ĶŻ¼│²┴╦īŻ(zhu©Īn)ķT(m©”n)ėąū÷░l(f©Ī)Į═Ą─ŲšČ²▓ĶŻ¼▀ĆėąŲ┤┼õĄ─▓ĶŻ¼▀@Ų┤┼õ▓ĶĄ─▓Ķ╔ĮĪó«a(ch©Żn)ģ^(q©▒)Īó─ĻĘ▌▓Ķ╚~Ą─š{(di©żo)┼õ▓╗═¼Ż¼ār(ji©ż)Ė±ät╠ņ▓ŅĄžäeĪŻ

į┌Č©ār(ji©ż)¾wŽĄ╔ŽŻ¼▓Ķ╚~ę▓┼cę╗░ŃĄ─Ž¹┘M(f©©i)ŲĘ▓╗═¼ĪŻ▓Ķ╚~▒Š┘|(zh©¼)╔Žī┘▐r(n©«ng)«a(ch©Żn)ŲĘŻ¼ār(ji©ż)Ė±╩▄╠ņÜŌė░Ēæ┤¾Ż¼ų┴Į±ę▓ø](m©”i)ėą├„┤_Ą─ār(ji©ż)Ė±¾wŽĄŻ¼Ą½▓╔┘Å(g©░u)ār(ji©ż)Ė±Ą─▓Ņ«ÉøQČ©┴╦«a(ch©Żn)ŲĘĄ─õN(xi©Īo)╩█ār(ji©ż)Ė±ĪŻ

Įžų┴2022─ĻŻ¼×棵╣┼▓ĶęčĮø(j©®ng)Ī░Č┌Ī▒┴╦│¼▀^(gu©░)3700ćŹ▓╔ūį15éĆ(g©©)ęį╔Ž▓╗═¼─ĻĘ▌Ą─├½▓Ķ║═į┌ųŲ▓Ķ╚~┤µĘ┼į┌īŻ(zhu©Īn)ķT(m©”n)é}(c©Īng)Äņ(k©┤)ųąŻ¼▓óīó▀@ą®├½▓Ķū„×ķųžę¬┘Y«a(ch©Żn)ĪŻī”(du©¼)▒╚ų«Ž┬Ż¼×棵╣┼▓ĶĄ─ŲšČ²▓Ķ─Ļ«a(ch©Żn)┴┐ų╗ėą600ČÓćŹĪŻ

Ī░╠ņār(ji©ż)▓ĶĪ▒Ą─│┤ū„Å─╬┤═Żų╣Ż¼įĮĻÉįĮŽŃĪóįĮČ┌įĮ┘FĄ─ŲšČ²▓Ķę▓▒╗┘xėĶ┴╦Ī░Į╚┌ī┘ąįĪ▒Ż¼Ą½ę▓ę“┤╦Ż¼╦¹éā║▄ļyŲź┼õ▀_(d©ó)ĄĮ╔Ž╩ąę¬Ū¾ĪŻ

03

įŁ╚~▓Ķą┬ÖC(j©®)ė÷

╚ńĮ±Ą──Ļ▌p╚╦ķ_(k©Īi)╩╝┬²┬²É█(©żi)╔Ž║╚▓ĶŻ¼Ą½╦¹éā║╚Ą─Ą┌ę╗▒ŁĪ░▓ĶĪ▒ģs▓╗╩ŪįŁ╚~▓ĶŻ¼Č°╩Ū─╠▓ĶĪŻ

Ą½ļSų°ć°(gu©«)│▒ß╚ŲŻ¼ć°(gu©«)ā╚(n©©i)ą┬õJŲĘ┼ŲĖ³Č«─Ļ▌p╚╦Ą─┐┌╬Č║═Ž▓║├ĪŻ╦¹éāīóųąć°(gu©«)é„Įy(t©»ng)▓Ķ╦ć┼c¼F(xi©żn)┤·│▒┴„╬─╗»Īóą┬Ž¹┘M(f©©i)ąĶŪ¾ŽÓĮY(ji©”)║ŽŻ¼┤“įņ│÷┴╦Ę¹║Žą┬Ž¹┘M(f©©i)╚╦╚║Ą─ėąš{(di©żo)ąįĄ─▓Ķ’ŗ╬─╗»ĪŻ

▀@ŲõųąūŅŠ▀┤·▒ĒąįĄ─ę¬öĄ(sh©┤)┤³┼▌▓Ķą┬ŲĘ┼ŲCHALI▓Ķ└’ĪŻŲõäō(chu©żng)╩╝╚╦ūTŁéūŅįńį┌ę╗éĆ(g©©)Ī░▓Ķ╚~B2BĮ╗ęūŲĮ┼_(t©ói)š{(di©żo)čąĒŚ(xi©żng)─┐Ī▒ųąĮėė|ĄĮ┴╦▓ĶŻ¼Įø(j©®ng)▀^(gu©░)4éĆ(g©©)į┬Ą─š{(di©żo)蹯¼╦²░l(f©Ī)¼F(xi©żn)▓Ķ╚~į┌ųąć°(gu©«)╩Ūę╗éĆ(g©©)ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚ĘŪ│ŻĄ═Ą─«a(ch©Żn)ŲĘŻ¼«a(ch©Żn)ŲĘą╬æB(t©żi)ĪóŲĘ┘|(zh©¼)Īóār(ji©ż)Ė±Č╝¤o(w©▓)Ę©▀M(j©¼n)ąąöĄ(sh©┤)ūų┴┐╗»Ż¼B2BĮ╗ęū▀Ć┼▄▓╗═©ĪŻ

š²ę“╚ń┤╦Ż¼ūTŁé┐┤ĄĮ┴╦▓ĶąąśI(y©©)Ą─┐š░ū╩ął÷(ch©Żng)Ż¼ė┌╩ŪÅ─║å(ji©Żn)å╬▒ŃĮ▌Ą─┤³┼▌▓ĶŪą╚ļŻ¼äō(chu©żng)┴ó┴╦CHALI▓Ķ└’ĪŻĖ∙ō■(j©┤)─Ļ▌pŽ¹┘M(f©©i)š▀Ą─┴Ģ(x©¬)æTŻ¼CHALI▓Ķ└’īóŽ¹┘M(f©©i)ł÷(ch©Żng)Š░Ą─╝Ü(x©¼)Ęų╗»ū„×ķ░l(f©Ī)┴”³c(di©Żn)Ż¼ūóųž«a(ch©Żn)ŲĘ║═Ž¹┘M(f©©i)ł÷(ch©Żng)Š░Ą─Ųź┼õŻ¼╔ŽŠĆ(xi©żn)├┐╚š▓ĶĪó═Ē░▓▓ĶĄ╚«a(ch©Żn)ŲĘĪŻ

ėąśI(y©©)ā╚(n©©i)╚╦╩┐ī”(du©¼)ė^(gu©Īn)│▒ą┬Ž¹┘M(f©©i)Ż©IDŻ║TideSightŻ®═Ė┬ČŻ¼įńį┌2021─ĻŻ¼CHALI▓Ķ└’ć°(gu©«)ā╚(n©©i)õN(xi©Īo)┴┐Š═ęč┌s│¼┴óŅDĪŻ

ī”(du©¼)ė┌▓ĶąąśI(y©©)Ī░ėąŲĘŅÉ(l©©i)¤o(w©▓)ŲĘ┼ŲĪ▒Ą─įŁę“Ż¼CHALI▓Ķ└’CMO┴ų┤©į°į┌▓╔įL(f©Żng)ųą▒Ē╩ŠŻ¼ų„ę¬įŁę“į┌ė┌ųąć°(gu©«)é„Įy(t©»ng)▓ĶąąśI(y©©)Ą─Ī░╚²Č╬ĘŪś╦(bi©Īo)Ī▒ĪŻŪ░ā╔Č╬ĘŪś╦(bi©Īo)╩ŪųĖųąć°(gu©«)▓Ķ╚~ų„ę¬ę└┐┐╚╦╣żĘNų▓Īó▓╔š¬ęį╝░│┤ųŲŻ¼ūŅ║¾ę╗Č╬ĘŪś╦(bi©Īo)ätųĖį┌┴„═©Łh(hu©ón)╣Ø(ji©”)Ż¼▓Ķ╚~ę“▒Š╔ĒĄ─Ą╚╝ē(j©¬)Īó«a(ch©Żn)ĄžĪóĘų┴┐Ą╚įŁę“Ż¼ār(ji©ż)Ė±Ū¦▓Ņ╚f(w©żn)äeĪŻ

▓Ķęč│╔×ķ╔Ņ╔ŅĖ∙ų▓ė┌ųąć°(gu©«)╬─╗»Ą─é„Įy(t©»ng)’ŗŲĘŻ¼ėų╩▄ą┬╩Į▓Ķ’ŗŲĘ┼ŲĄ─ė░ĒæŻ¼▓Ķ╚~╩ął÷(ch©Żng)ę╗ų▒│╩ĘĆ(w©¦n)▓Į╔Ž╔²┌ģä▌(sh©¼)ĪŻ

ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾(b©żo)ĖµöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°(gu©«)▓Ķ╚~┐é─Ļ«a(ch©Żn)┴┐ė╔2016─ĻĄ─230╚f(w©żn)ćŹį÷ų┴2021─ĻĄ─310╚f(w©żn)揯¼ŅA(y©┤)ėŗ(j©¼)2026─Ļīó▀_(d©ó)ĄĮ420╚f(w©żn)ćŹĪŻ¼F(xi©żn)ųŲ▓Ķ’ŗįĮüĒ(l©ói)įĮ╩▄Ž¹┘M(f©©i)š▀ÜgėŁŻ¼Ųõ╩ął÷(ch©Żng)ęÄ(gu©®)─Żę▓į┌▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ĪŻ

TNOäō(chu©żng)╩╝╚╦═§“E╠ęį°į┌ĪČ2021ć°(gu©«)│▒ą┬Ž¹┘M(f©©i)┤¾Ģ■(hu©¼)ĪĘ╔Ž▒Ē╩ŠŻ║Ī░▓Ķ┼c┐¦Ę╚║▄ČÓĘĮ├µ╩Ū╗ź═©Ą─ĪŻ¼F(xi©żn)į┌Ą──Ļ▌p╚╦ėąę╗éĆ(g©©)ĘŪ│Ż┤¾Ą─═┤³c(di©Żn)Ż¼Š═╩Ū╔·╗Ņ╣Ø(ji©”)ūÓ╝ė┐ņĪŻį┌é„Įy(t©»ng)Ą─▓Ķ’ŗąąśI(y©©)└’Ż¼Ųõ└Ē─ŅČ╝╩Ū╩žų°į┤Ņ^ū÷╔·ęŌŻ¼╗“╩ŪŽ±ąĪ╣▐▓Ķū÷┴╦Ė▀Č╦Ą─ČYŲĘŻ¼▒M╣▄ę▓ėą╗∙ė┌╦┘╚▄īė├µķ_(k©Īi)░l(f©Ī)│÷Ą─▓Ķ’ŗ«a(ch©Żn)ŲĘŻ¼Ą½╚į┤µį┌║▄┤¾Ą─╩ął÷(ch©Żng)┐š╚▒ĪŻĪ▒

ļSų°─Ļ▌p╚║¾wŽ¹┘M(f©©i)┴Ģ(x©¬)æTĄ─▐D(zhu©Żn)ūāĪóĄ═Č╦┤³┼▌▓Ķ╩ął÷(ch©Żng)Ą─ė|ĒöŻ¼ęį╝░╝╝ąg(sh©┤)╔²╝ē(j©¬)Ą─═Ųäė(d©░ng)Ż¼B(y©Żng)╔·▓ĶĪó╗©▓▌▓ĶĪó╦«╣¹▓ĶĄ╚ŲĘŅÉ(l©©i)Ż¼ķ_(k©Īi)╩╝éõ╩▄─Ļ▌pŽ¹┘M(f©©i)š▀Ž▓É█(©żi)Ż¼▓ĶąąśI(y©©)ļSų«░l(f©Ī)╔·┴╦Š▐ūāĪŻé„Įy(t©»ng)▓ĶŲĘ┼Ų┤¾ęµĪó░╦±RĪóš²╔Į╠├Ą╚Ż¼ę▓Ļæ└m(x©┤)═Ų│÷┘NĮ³─Ļ▌p╚╦Ą─«a(ch©Żn)ŲĘŠĆ(xi©żn)╗“ūėŲĘ┼ŲĪŻ

Š═▀BŽ▓▓ĶĪó▓ĶŅüÉé╔½Ą╚ŠĆ(xi©żn)Ž┬▓Ķ’ŗ▀BµiŲĘ┼Ųį┌┐ņ╦┘öU(ku©░)ÅłĄ─═¼Ģr(sh©¬)Ż¼ę▓ŽÓ└^═Ų│÷▓Ķ░³«a(ch©Żn)ŲĘŻ╗Ģr(sh©¬)▌═Ą╚ą┬┐¦Ę╚ŲĘ┼Ų╔§ų┴═Ų│÷▓Ķ╚~║═┐¦Ę╚ĮY(ji©”)║ŽĄ─«a(ch©Żn)ŲĘŻ╗ė└Ķ▒┐¦Ę╚╚šŪ░═Ų│÷┴╦▓Ķ’ŗŲĘ┼ŲŽ▓∙oįŁę░Ż¼╔ŽŠĆ(xi©żn)ØŌ┐sįŁę║▓ĶŻ╗─╬č®ų▒Įėķ_(k©Īi)│÷┴╦Ī░─╬č®▓Ķį║Ī▒▀M(j©¼n)▄Ŗą┬ųą╩Į▓Ķ^ĪŻ

04

ĮY(ji©”)šZ(y©│)

╬ęć°(gu©«)ėą900ČÓéĆ(g©©)«a(ch©Żn)▓Ķ┐hŻ¼ķL(zh©Żng)ĮŁęį─ŽĄžģ^(q©▒)Äū║§╠Ä╠Ä«a(ch©Żn)▓ĶŻ¼öĄ(sh©┤)Ū¦╚f(w©żn)▓Ķ╚~ŽÓĻP(gu©Īn)Ą─Å─śI(y©©)╚╦┐┌ĪŻ

ųąć°(gu©«)▓╗╚▒║├▓ĶŻ¼╚▒Ą─╩ŪĘ¹║ŽĢr(sh©¬)Ž┬Ž¹┘M(f©©i)š▀ąĶŪ¾Ą─║├«a(ch©Żn)ŲĘĪŻ

2008─ĻŻ¼ą┬╚A╔ńį°╠ß│÷ę╔╗¾Ż║Ī░Ų▀╚f(w©żn)ųąć°(gu©«)▓ĶÅS(ch©Żng)Ż¼×ķ║╬▓╗Ąųę╗╝ę┴óŅDŻ┐Ī▒

╚ńĮ±Ż¼ę╗éĆ(g©©)Ģr(sh©¬)┤·ĮY(ji©”)╩°┴╦ĪŻć°(gu©«)ā╚(n©©i)▓ĶąąśI(y©©)╔óüyĘŪś╦(bi©Īo)Šų├µ▒╗Ė─ūāŻ¼Ė³īŻ(zhu©Īn)śI(y©©)╗»ĪóČÓśė╗»ĪóŲĘ┼Ų╗»Ą─╚½├µĖé(j©¼ng)ĀÄ(zh©źng)Ģr(sh©¬)┤·ęčüĒ(l©ói)┼RĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║