╚²─ĻĀI╩š│¼140ā|Ż¼Õü╚”┤“ĒæĪĖ╚fĄĻĀÄŖZ┘ÉĪ╣

üĒį┤/ė^│▒ą┬Ž¹┘M

ū„š▀/═§ćŹćŹ

Ž¹┘Mš▀ėųīóę╗╝ęŲ¾śIĪ░│įĪ▒╔Ž╩ą┴╦ĪŻ

ė^│▒ą┬Ž¹┘MŻ©IDŻ║TideSightŻ®½@ŽżŻ¼╚šŪ░Ż¼╝ę═ź▓═’ŗĮŌøQĘĮ░ĖŲĘ┼ŲÕü╚”╩│ŲĘŻ©╔Ž║ŻŻ®╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░Õü╚”Ī▒Ż®š²╩ĮŽ“Ė█Į╗╦∙▀fĮ╗šąĢ°ĪŻ

╩▄ę▀Ūķė░ĒæŻ¼▀@Äū─Ļ╗ÕüŽ¹┘M▀ģĮń▀Mę╗▓Įčė╔ņŻ¼Å─ĄĻ└’╚²ā╔╚╦Š█▓═Ż¼ĄĮ³c═Ō┘uĪó┘I╗Õü╩│▓─ūį╝║õ╠Ż¼ć·└@ĪĖ╗ÕüĪ╣šQ╔·┴╦Ė³╝ÜĘųĄ─┘ÉĄ└ĪŻ

ė╚Ųõ╩Ū2020─ĻęįüĒŻ¼╠ž╔½╗ÕüĄĻĪó╗Õü╩│▓─│¼╩ąĪóūį¤ß╗Õü║═╗ÕüĄū┴ŽĄ╚│╔×ķ¤ßķTŻ¼Ī░į┌╝ę│į╗ÕüĪ▒│╔ķL│÷Ū¦ā|╝ē╩ął÷ĪŻ

Õü╚”▒ŃūźūĪ┴╦─Ļ▌p╚╦į┌╝ęū÷’łĄ─═┤³cŻ¼×ķŽ¹┘Mš▀╠ß╣®╝┤╩│╩│ŲĘĪó╝┤¤ß╩│ŲĘĪó╝┤┼ļ╩│ŲĘ╗“╝┤┼õ╩│ŲĘŻ¼░³└©Ąū┴ŽĪó╚Ō═Ķ╬r╗¼Īó╚ŌŅÉĪó╩▀▓╦ŅÉĪó’ŗ┴ŽĄ╚ĪŻ

╚²─ĻķgŻ¼Õü╚”ķ_│÷┴╦Į³╚f╝ęĄĻŻ¼Ž¹┘Mš▀ę▓░č╦³╦═╔Ž┴╦IPOĪŻ

01

Ī░▒│┐┐Ī▒├®┼_Ż¼ķTĄĻĮ³╚f

ō■Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼░┤į┌╝ę│į’ł▓═╩│ĮŌøQĘĮ░ĖĄ─┴Ń╩█Ņ~ėŗŻ¼Õü╚”2022─Ļį┌╦∙ėą┴Ń╩█╔╠ųą┼┼├¹Ą┌ę╗Ż¼╩ŪūŅ┤¾Ą─į┌╝ę╗Õü║═¤²┐Š╩│ŲĘ╠ß╣®╔╠ĪŻ

öĄō■’@╩ŠŻ¼Įžų┴2022─Ļ12į┬31╚šŻ¼Õü╚”ęčį┌ųąć°29éĆ╩ĪĪóūįų╬ģ^║═ų▒▌Ā╩ąōĒėą9221╝ęķTĄĻŻ¼Ųõųą░³└©9216╝ę╝ė├╦ĄĻ╝░5╝ęūįĀIĄĻŻ¼Į³Ų┌ķTĄĻöĄ▀Mę╗▓Įį÷ķLų┴9645╝ęĪŻ

ę¬ų¬Ą└Ż¼2020─Ļ1į┬1╚šŻ¼Õü╚”╝ė├╦ĄĻöĄ┴┐āH×ķ1441╝ęĪŻ2022─ĻÕü╚”Ą─ūóāįĢ■åT╚╦öĄ▀_ĄĮ2040╚f╚╦Ż¼╚½─Ļėåå╬öĄ│¼▀^ę╗ā|å╬ĪŻ

Õü╚”čĖ├═░lš╣▒│║¾ļx▓╗ķ_┘Y▒ŠĄ─ų¦│ųĪŻ2020-2022─ĻŻ¼Õü╚”╩│ģR╣▓ėŗ═Ļ│╔5▌å╚┌┘YŻ¼┐éĮŅ~Ė▀▀_Į³26ā|į¬ĪŻ═Č┘YĘĮ░³└©IDG┘Y▒ŠĪó╠ņłD═Č┘YĪóšąŃyć°ļH┘Y▒ŠĪó╚²╚½╩│ŲĘĪó├®┼_┼cĮ©ą┼ą┼═ą║Ž┘Y│╔┴óĄ─├®┼_Į©ą┼╗∙Įęį╝░▀Bµi│¼╩ą╬’├└ŲņŽ┬Ą─╬’├└┬ō║Ž┘Y▒ŠĄ╚ĪŻ

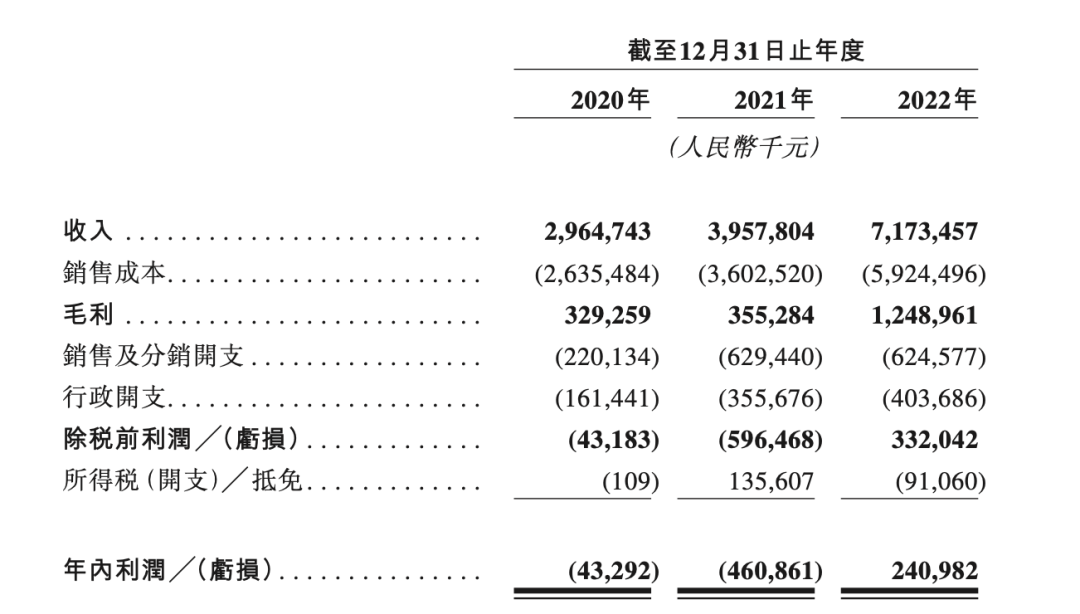

śI┐āĘĮ├µŻ¼ō■Õü╚”šą╣╔Ģ°┼¹┬ČŻ¼2020─Ļų┴2022─Ļ╣½╦ŠĀI╩šĘųäe×ķ29.6ā|į¬Īó39.6ā|į¬ęį╝░71.7ā|į¬Ż¼└█ėŗ▀_141ā|į¬Ż╗2020─Ļų┴2022─Ļ├½└¹ØÖĘųäe×ķ3.3ā|į¬Īó3.6ā|į¬ęį╝░12.5ā|į¬Ż¼├½└¹┬╩Ęųäe×ķ11.1%Īó9.0%╝░17.4%ĪŻ

2022─ĻÕü╚”╩ū┤╬īŹ¼Fė»└¹Ż¼ā¶└¹ØÖ×ķ2.4ā|į¬Ż¼2020─Ļ╝░2021─Ļ╠Øōpā¶Ņ~Ęųäe×ķ4330╚fį¬║═4.61ā|į¬ĪŻ

Õü╚”į┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼╩š╚ļ│ų└mį÷ķLų„ę¬Üwė┌ķTĄĻŠWĮjĄ─öU┤¾ęį╝░į┌╝ę│į’ł«aŲĘĄ─õN╩█Ņ~Ą─į÷╝ėĪŻ2022─ĻõøĄ├ė»└¹Ż¼╩Ū╩▄ęµė┌ęÄ─Ż╗»╠ß╔²Ą─│╔▒Š┐žųŲ║═ā×╗»õN╩█╝░ķ_ų¦ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021─ĻŻ¼Õü╚”õN╩█╝░ĘųõNķ_ų¦×ķ6.29ā|į¬Ż¼2022─Ļ×ķ6.25ā|į¬Ż¼▀@ą®ķ_ų¦į┌╩š╚ļųąĄ─š╝▒╚Å─15.9%ĮĄų┴8.7%ĪŻ

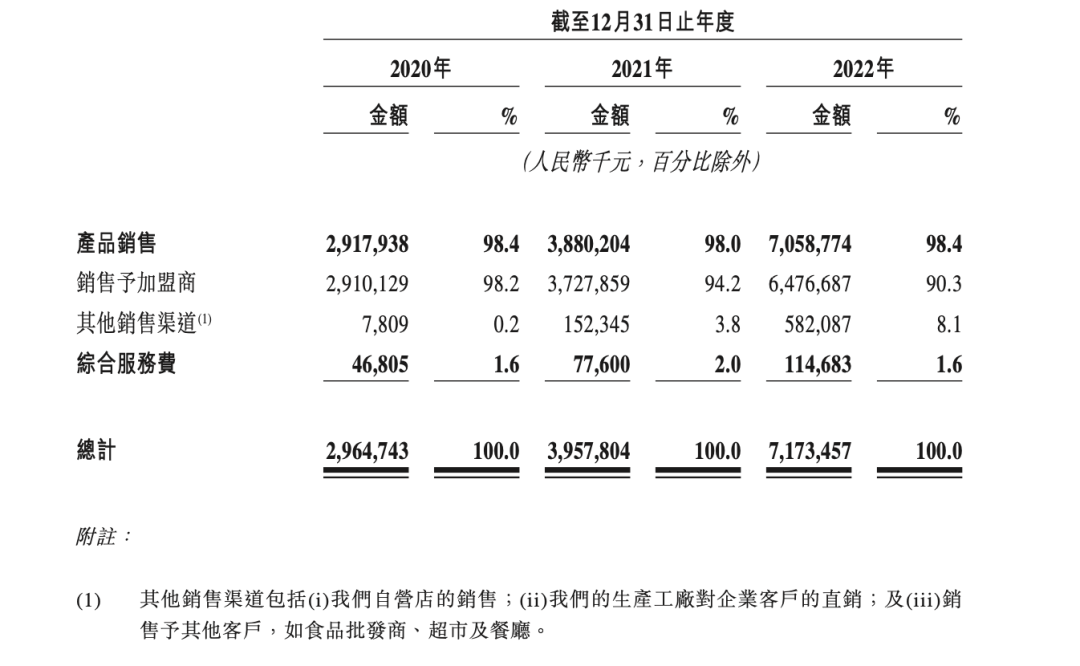

Õü╚”▓ó▓╗╩š╚Ī╗“ę└┘ć╝ė├╦┘MŻ¼╩š╚ļüĒūįŽ“▒ŖČÓ╝ė├╦╔╠õN╩█«aŲĘŻ¼░³└©╗Õü«aŲĘĪó¤²┐Š«aŲĘĪó’ŗ┴ŽĪó╔·§r╩│ŲĘĪó╝┤┼ļ▓═░³Īóę╗╚╦╩│Īó╬„▓═║═┴Ń╩│Ż¼╣▓ėŗ755éĆSKUŻ¼«aŲĘųą│¼▀^95%×ķūįėąŲĘ┼Ų«aŲĘĪŻ

2020─Ļų┴2022─ĻŻ¼üĒūį╝ė├╦ĄĻĄ─«aŲĘõN╩█Ņ~š╝Õü╚”╩│ģR┐é╩š╚ļĄ─98.2%Īó94.2%╝░90.3%ĪŻ

Č°Õü╚”╩│ģRāHėąĄ─5╝ęūįĀIĄĻŻ¼ų„ę¬╩Ūū„×ķäōą┬ķTĄĻ▀\ĀI╣▄└Ē▓▀┬į║═╣żŠ▀ĪóĀIõN╗ŅäėĪóöĄūų╗»╣żŠ▀║═ą┬čbą▐’LĖ±ĮķĮBŻ¼×ķ╝ė├╦ĄĻ╠ß╣®╩ŠĘČĪŻ

Š▀¾wüĒ┐┤Ż¼Õü╚”Ą─╩š╚ļüĒūį╗Õü«aŲĘĪó¤²┐Š«aŲĘ║═Ųõ╦¹«aŲĘĪŻĮžų┴2022─Ļ12į┬31╚šŻ¼╗Õü«aŲĘ░³└©312éĆSKUŻ¼ų„ę¬░³└©╚ŌŅÉĪó═ĶŅÉ║═╗¼ŅÉĪó╗ÕüĄū┴ŽĪóÕüŠ▀Ą╚ĪŻ

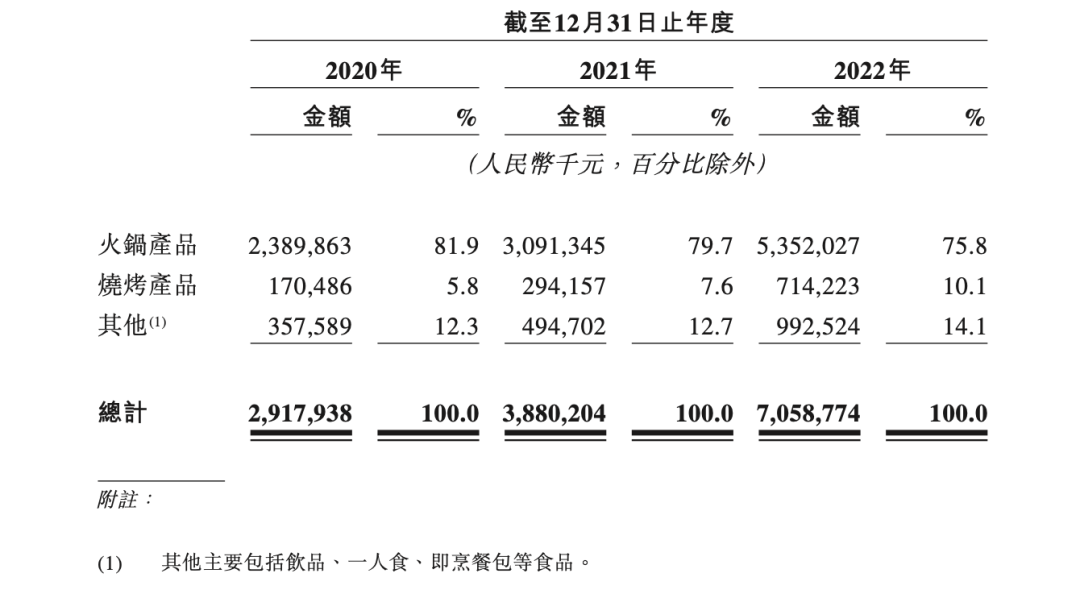

ŲõųąŻ¼2020─Ļų┴2022─ĻÕü╚”╗Õü«aŲĘĄ─╩š╚ļš╝▒╚Ęųäe×ķ81.9%Īó79.7%Īó75.8%Ż╗═¼Ų┌Ż¼¤²┐Š«aŲĘĄ─╩š╚ļš╝▒╚Ęųäe×ķ5.8%Īó7.6%Īó10.1%ĪŻ2022─ĻŻ¼╗Õü«aŲĘīŹ¼F╩š╚ļ53.52ā|į¬Ż¼¤²┐Š«aŲĘīŹ¼F╩š╚ļ7.14ā|į¬Ż¼Ųõ╦¹«aŲĘīŹ¼F╩š╚ļ9.92ā|į¬ĪŻ

ųąć°╚╦Ą─▓═ū└Ż¼│ą▌dų°╠ņ─ŽĄž▒▒Ą─╝čļ╚ĪŻųąć°▓═’ŗ╩ął÷ūį2017─ĻęįüĒŻ¼ęį7.9%Ą─Å═║Ž─Ļį÷ķL┬╩į÷ķLŻ¼2021─Ļ╩ął÷ęÄ─Ż▀_8.9╚fā|į¬ĪŻŽ¹┘Mš▀Ą─Š═▓═ĘĮ╩Į▓╗öÓ░lš╣Ż¼į┌╝ę│į’ł░┤26.1%Ą─Å═║Ž─Ļį÷ķL┬╩ė╔2017─Ļį÷ų┴2021─ĻĄ─2903ā|į¬ĪŻ

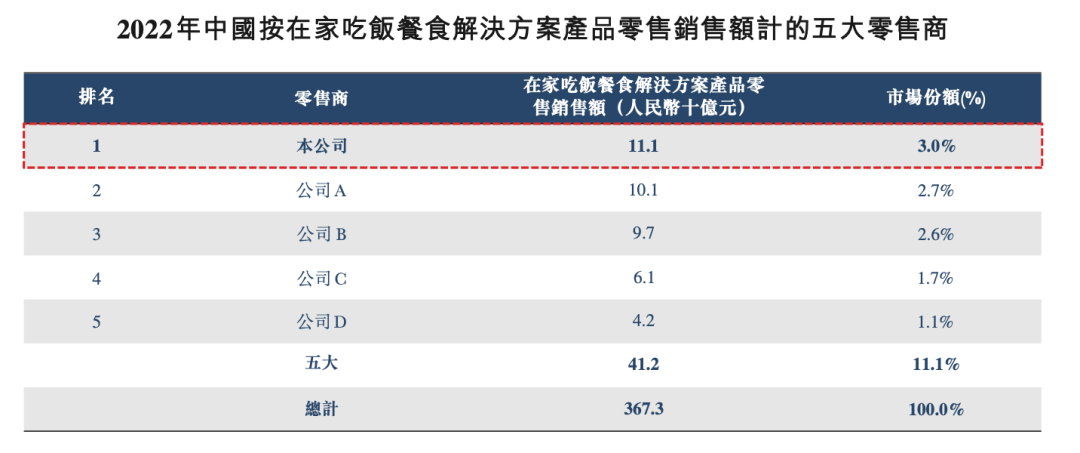

Õü╚”╦∙╠ÄĄ─╗ÕüąąśIĖéĀÄ╝ż┴ęŻ¼Ą½╩ął÷Ęų╔óĪŻō■Ėź╚¶╦╣╠ž╔│└¹╬─ł¾Ėµ’@╩ŠŻ¼░┤2022─Ļ┴Ń╩█Ņ~ėŗ╦ŃŻ¼ųąć°į┌╝ę│į’łĮŌøQĘĮ░Ė«aŲĘ╩ął÷5┤¾ģó┼cš▀╩ął÷Ę▌Ņ~║Žėŗš╝╩ął÷Ę▌Ņ~╝s11.1%ĪŻŲõųąŻ¼Õü╚”š╝┐é╩ął÷Ę▌Ņ~Ą─3.0%ĪŻ

į┌Õü╚”Ą─ĦäėŽ┬Ż¼Ė„┬Ę═µ╝ęŽÓ└^Įķ╚ļŻ¼╗Õü╩│▓─│¼╩ąĄ╚ą┬┘ÉĄ└ėŁüĒ╚½├µ▒¼░lŻ¼Ą½ą┬Ą─å¢Ņ}ę▓Įė§ÓČ°ų┴Ż║╗Õü╩│▓─ĄĻÅ─ķTĄĻĄĮ«aŲĘĪóārĖ±Īó░³čb═¼┘|╗»ć└ųžŻ╗Ž¹┘Mš▀ę▓▓ó╬┤ą╬│╔ŲĘ┼Ųųęš\Č╚Ż╗Ė³╔ŅīėĄ─▀Ćėą╩│ŲĘ░▓╚½Ż╗ī”═Ō═žš╣Ģr├µ┼RĄ─╣®æ¬µ£š¹║Žå¢Ņ}Ą╚Ą╚ĪŻ

ļm╚╗Õü╚”ūįĮ©┴╦╔·«a╗∙Ąž┼c╩│▓─╣®æ¬µ£Ż¼Ą½’@╚╗╩Ū▓╗ē“Ą─ĪŻ╔Ž╩ą─▄×ķÕü╚”╠Ē▓±╝ėė═Ż¼Ą½▓╗─▄Ä═Ųõ═Ļ╚½õüŲĮöUÅłų«┬ĘĪŻ

ō■ŽżŻ¼▒Š┤╬Õü╚”IPO─╝┘YėŗäØė├ė┌╠ßĖ▀╔Žė╬«a─▄Īóį÷ÅŖ╣®æ¬µ£─▄┴”Ż¼╚ńį┌ć°ā╚═Ō┼dĮ©Īó═Č┘Y╗“╩š┘Å╣żÅSŻ╗į┌╚½ć°Į©įņ╩│▓─«aŲĘŅAųŲųąą─Īó╬’┴„įO╩®Ż╗═žš╣ķTĄĻŠWĮjŻ¼░³└©ūįĀIĄĻĪó╬³ę²ą┬╝ė├╦╔╠Ą╚ĪŻ

02

░č╗ÕüĪ░░ßĪ▒▀M╝ę

╗Õüū„×ķęūś╦£╩╗»ĪóĖ▀ūįė╔Č╚Īó│╔░aąį║═╔ńĮ╗╣”─▄╝µŠ▀Ą─’ŗ╩│Ż¼ūŅįńĮŌøQ┴╦▓═’ŗąąśIś╦£╩╗»Ą─═┤³cĪŻĄ½«öįĮüĒįĮ╝ÜĘųĄ─ą┬┘Féā▒╗┘Y▒ŠĘ÷ŲŻ¼╗ÕüąąśIę▓├µ┼RĖ³ą┬┼cĄ³┤·ĪŻ

ĪČ2020╗Õü«aśIŽ¹┘M╩ął÷┤¾öĄō■Ęų╬÷ł¾ĖµĪĘ’@╩ŠŻ¼╗Õüą┬┴Ń╩█ūī╗Õüł÷Š░ČÓį¬╗»ĪŻę╗┤╬ę▀ŪķŻ¼▓═’ŗąąśIķ_╩╝ųžą┬īÅęĢŽ¹┘Mą╬╩ĮĄ─ūā╗»ĪŻŠė╝ęĖ¶ļxĄ─ŁhŠ│Ž┬Ż¼╗ÕüĄū┴ŽĪóūį¤ß╗ÕüĄ╚┴Ń╩█«aŲĘõN╩█┴┐į÷╝ėŻ¼╗Õü┴Ń╩█╗»│╔×ķę╗┤¾┌ģä▌ĪŻ

é„ĮyĄ─╗Õü╔·ęŌČÓęįķTĄĻ×ķų„Ż¼╝┤▒Ń╩Ū═Ō┘u┼õ╦═ę▓ĒÜĄ├īó╩│▓─┼ļ’ā═Ļ«ģŻ¼Č°Õü╚”ätīóĪ░ų¾╗ÕüĪ▒▀@ę╗┴„│╠ūīČ╔ĮoŽ¹┘Mš▀Ż¼ų╗×ķ╦¹éāīŻ╣®╗Õü╩│▓─ĪŻ

▓═’ŗķTÖæĄ═Ż¼Ą½Žļū÷│÷ęÄ─ŻąĶę¬Įø“×ĪŻļm╚╗2017─ĻÕü╚”▓┼ķ_│÷Ą┌ę╗╝ęķTĄĻŻ¼Ą½äō╩╝╚╦ŚŅ├„│¼ģs╩ŪéĆ▓═’ŗ└Ž▒°ĪŻ

╩«ČÓ─ĻŪ░Ż¼ŚŅ├„│¼Š═ū÷ų°ŅÉ╦Ų┤¾┼┼ÖnĄ─ę╣╩ą╔·ęŌŻ¼Ą½ŲĪŠŲ┼õ¤²┐ŠĖ³▀m║ŽŽ─╝ŠŻ¼Č¼╝Š╔·ęŌ└õŪÕĪŻŽÓ▒╚ų«Ž┬Ż¼╗ÕüĄ─╝Š╣ØąįĖ³╚§Ż¼Ž¹┘M┐═╚║Ęų▓╝ÅVĘ║ĪŻĖ³ĘĆĮĪĄ─╔·ęŌŻ¼╬³ę²ų°ŚŅ├„│¼▐Dą═ĪŻ

═Č╚ļ╗Õü┘ÉĄ└║¾Ż¼ŚŅ├„│¼║▄┐ņ▒Ńʧ╗»│÷┴╦ąĪ░ÕĄ╩╗ÕüĪŻ2013-2014─Ļ╩ŪąĪ░ÕĄ╩Ą─ÄpĘÕŲ┌Ż¼ļm▒╗║▄ČÓ═¼ąą═┬▓█Ī░▓╗╩Ūū÷╗ÕüĄ─Ī▒Ż¼Ą½ŚŅ├„│¼Ą─Ą─┤_┤_ķ_▒┘┴╦╗ÕüķTŅÉą┬Ą─╩ął÷┐šķgĪŻ

▐Dą═ę▓║▄įń┬±Ž┬┴╦Ę³╣PĪŻÅ─śIČÓ─ĻŻ¼ŚŅ├„│¼╔Ņų¬╗Õü┘ÉĄ└Ą─═┤³cĪ¬Ī¬╩│▓─╣®æ¬▓╗ęÄĘČĪóārĖ±¾wŽĄ▓╗═Ė├„Īóą┼Žó▓╗ī”ĘQĪó▓╔┘ÅļyČ╚Ė▀Ż¼Å─śIš▀īŻśIČ╚▓╗ē“Ż¼▓╗ę╗Č°ūŃĪŻ

×ķĮŌøQ╣®æ¬µ£ļyŅ}Ż¼2015─ĻŚŅ├„│¼│╔┴ó┴╦║ė─ŽÕü╚”╣®æ¬µ£╣▄└ĒėąŽ▐╣½╦ŠŻ¼▐DŽ“ū÷╗Õü╣®æ¬µ£Ż¼Å─BČ╦Ūą╚ļŻ¼×ķųąąĪ▓═’ŗŲ¾śI╠ß╣®╗Õü╩│▓─ĪŻ

ĮøÜvÄū─Ļ░lš╣║¾Ż¼Õü╚”ķ_╩╝Ė▓╔wCČ╦Ż¼▓╝ŠųB2C─Ż╩ĮĪŻ2017─ĻŻ¼Õü╚”ķ_│÷┴╦Ą┌ę╗╝ę┴Ń╩█ķTĄĻŻ¼═©▀^ķTĄĻų▒Įė×ķ╝ę═ź╠ß╣®╩│▓─Īóš{┴Ž║═Ų„├¾Ą╚ę╗šŠ╩Į┼õ╠ūįO╩®ĪŻ

2020─Ļ▒╗śIā╚ĘQ×ķ╗Õü╩│▓─│¼╩ą┘ÉĄ└Ą─Ī░“v’wį¬─ĻĪ▒ĪŻöĄō■’@╩ŠŻ¼2020─ĻŻ¼Õü╚”Ą─ķTĄĻöĄį┌Č╠Č╠9éĆį┬Ą─Ģrķgā╚═╗ŲŲ5000╝ęŻ¼ŽÓ▒╚2019─ĻĄūĄ─1700╝ę├═╚╗į÷ķL┴╦2.9▒ČĪŻ

×ķū÷║├ūįėąŲĘ┼ŲŻ¼Õü╚”ę╗ĘĮ├µ║å╗»SKUŻ¼ĮĄĄ═«aŲĘʧ╗»ļyČ╚Ż╗┴Ēę╗ĘĮ├µ═©▀^ī”╣żÅSĄ─═ČĮ©Ż¼╝ė┤¾į┤«aĄž░č┐žŻ¼▒ŻūC╩│▓─┘|┴┐Ą─═¼Ģr╠ßĖ▀│╔▒Šā×ä▌ĪŻ┤╦═ŌŻ¼Õü╚”į°═Č┘Y4éĆā|┤ŅĮ©öĄūų╗»įO╩®Ż¼▓óʧ╗»╚AČ”└õµ£Ż¼╠ßĖ▀╬’┴„╦«ŲĮĪŻ

Įžų┴2022─Ļ─ĻĄūŻ¼Õü╚”┐ž╣╔┴╦3╝ę╩│ŲĘįŁ┴Ž╔·«a╣żÅSŻ║╔·«a┼Ż╚Ō«aŲĘĄ─║═ę╗╚ŌśIĪó╔·«a╚Ō═ĶĄ─═ĶüĒ═Ķ╚źĪó╔·«a╗Õü£½Ąū«aŲĘĄ─│╬├„╩│ŲĘŻ¼▓óģó╣╔═Č┘Y┴╦╔·«a╬r╗¼Ą─╣®žø╔╠┤■╬rėøŻ¼ŲĘŅÉ╔Žė╬ŃĢĮė┴╦279╝ę╩│▓─╣®æ¬╔╠ĪŻ

▓╗╗¾äō═ČĄ─└ŅūŻĮ▌į°ĮoŚŅ├„│¼╦Ń▀^ę╗╣P┘~Ż║ųąć°1000æ¶ęį╔ŽĄ─╔ńģ^ėą18╚féĆŻ¼2000æ¶ęį╔ŽĄ─╔ńģ^ėą9╚féĆĪŻĪ░╚ń╣¹2000æ¶ķ_ę╗╝ęÕü╚”Ż¼▀@śėĄ─╔ńģ^ėą9╚féĆŻ¼╦∙ęį╬ęéā▀@éĆ╩ął÷║▄┤¾ĪŻĪ▒

┘Nų°╔ńģ^ķ_ĄĻĄ─▓▀┬įūīÕü╚”Ž±├½╝Üč¬╣▄ę╗śėčė╔ņų┴│Ū╩ąĄ─ĮųŅ^Ž’╬▓Ż¼Å─šą╣╔Ģ°üĒ┐┤Ż¼Õü╚”Ą─ķTĄĻÅ─ę╗ŠĆ│Ū╩ą┤“═©ų┴┐hÓlµéŻ¼╔§ų┴ę╗ą®▐r┤ÕĄ─ąĪ┘uõü└’ę▓ū÷Ų┴╦Õü╚”īŻ╣±ĪŻ

ŚŅ├„│¼į°šfŻ¼Õü╚”Ą─╬┤üĒꬳį│ųį┌Ž┬│┴╩ął÷Ż¼Ī░ć·└@ų°8.3ā|└Ž░┘ąšĄ─│į’ł▓╗öÓū÷│÷╬óäōą┬Ī▒ĪŻ

Ą½8.3ā|└Ž░┘ąš▓╗Ģ■├┐╠ņ│į╗ÕüŻ¼▀@ęŌ╬Čų°Å─╗Õü╩│▓─ĄĮĖ³ČÓ«aŲĘŠĆĄ─öUÅłīó│╔×ķÕü╚”Ą─▒žĮøų«┬ĘĪŻ

03

ųąć°▓═’ŗ╚fĄĻĢr┤·?

Į±─ĻüĒĖ„ąąĖ„śIÅ═╠KŻ¼▓═’ŗśIĄ─ūā╗»Ė³×ķ├„’@ĪŻ▓╗ļy░l¼FŻ¼ć°ā╚▓═’ŗśIš²ėŁüĒĪĖ╚fĄĻ▀BµiĢr┤·Ī╣ĪŻ

╣®æ¬µ£Ą─ĘĆČ©│╠Č╚┼cķTĄĻĄ─öUÅł╦┘Č╚╗ź×ķ▒Ē└’Ż¼Õü╚”āHė├5─ĻĢrķg▒Ńįņ│÷┴╦Į³╚f╝ęķTĄĻĪŻī”▒╚ų«Ž┬Ż¼Į^╬Č╗©┴╦14─ĻŻ¼├█č®▒∙│Ū╗©┴╦23─ĻĪŻ

Å─2022─Ļ─ĻĄūų┴Į±Ż¼ęčėą10ČÓéĆų¬├¹▓═’ŗŲĘ┼Ų╩ū┤╬ķ_Ę┼╗“ųžåó╝ė├╦Ż¼░³└©Ž▓▓ĶĪó╚ąęĪó└ŽÓlļuĄ╚Ą╚ĪŻė^│▒ą┬Ž¹┘MŻ©IDŻ║TideSightŻ®┴╦ĮŌĄĮŻ¼▓╗╔┘▓═’ŗŲĘ┼Ųį┌Į±─Ļę▓Č╝ėą┤¾ęÄ─Ż═žĄĻėŗäØĪŻ

─┐Ū░Ż¼ć°ā╚ėą╚A╚R╩┐Īóš²ą┬ļu┼┼Īó├█č®▒∙│ŪĪóĮ^╬Č°å▓▒ĪóÕü╚”Ą╚╚fĄĻ╝ēäeĄ─ŲĘ┼ŲĪŻą┬▓Ķ’ŗŅIė“Ą─Ī░ĘNūė▀x╩ųĪ▒Ė³ČÓŻ║Įžų┴2022─ĻĄūŻ¼╚ąęį┌╚½ć°Ą─ķTĄĻöĄ▀_8214╝ęŻ╗ōĒėąĮ³7000╝ęĄĻĄ─╣┼▄°2023─ĻėŗäØą┬į÷ķTĄĻ│¼3000╝ęŻ¼┐éķTĄĻöĄ═╗ŲŲ10000╝ęŻ╗£¹╔Ž░óę╠ķTĄĻöĄ┴┐ŲŲ5000╝ęŻ¼╠└▓└▓ķTĄĻöĄ┴┐ŲŲ6000╝ęĪŁĪŁ

Ī░╚fĄĻĪ▒Ą─šT╗¾Š▐┤¾Ż¼ųąć°▓═’ŗ╩ął÷▀Bµi╗»▀M│╠š²▓╗öÓ╝ė┐ņĪŻöĄō■’@╩ŠŻ¼2018─ĻĄĮ2021─ĻŻ¼ųąć°▓═’ŗ▀Bµi╗»┬╩│ų└m╠ß╔²Ż¼Å─12%╠ß╔²ų┴18%ĪŻś╦£╩╗»Īóęū▓┘ū„Ą─’ŗŲĘ║═äéąĶĖ▀ŅlĄ─ąĪ│į┐ņ▓═Ż¼╩Ū═Ųäė▀Bµi╗»┌ģä▌Ą─ųžę¬ŲĘŅÉĪŻ

┤╦═ŌŻ¼Šė├±ī”ŲĘ┘|Ž¹┘MąĶŪ¾Ą─į÷ķLŻ╗│Ū╩ą╗»┐ņ╦┘░lš╣ųąŻ¼2800ČÓéĆ┐hŻ©╩ąĪóģ^Ż®Īó3╚fČÓéĆÓlµéŽ┬│┴╩ął÷Ž¹┘MØō┴”Ą─▓╗öÓßīĘ┼Ż╗▓═’ŗśIūį╔ĒöĄūų╗»▐Dą═Ą─╝ė┐ņ║═╣®æ¬µ£╣▄└Ē─▄┴”Ą─╠ß╔²Ą╚Ą╚Ż¼Č╝╩Ū┤▀╔·Ī░╚fĄĻĢr┤·Ī▒ĄĮüĒĄ─╗∙ĄAĪŻ

├└łFĖ▀╝ēĖ▒┐é▓├ĪóĄĮ╝ę╩┬śI╚║┐é▓├═§Ų╬ųąį°į┌2023─Ļ═Ō┘u«aśI┤¾Ģ■╔ŽŅA£yŻ¼Į±─Ļ▓═’ŗ╚fĄĻŲĘ┼ŲöĄ┴┐ėą═¹ĘŁĘ¼ĪŻ

ĪČ2022─Ļųąć°▓═’ŗ┤¾öĄō■░ūŲżĢ°ĪĘ’@╩ŠŻ¼Į³╬Õ─Ļ╚fĄĻęį╔ŽęÄ─ŻĄ─▀BµiķTĄĻöĄš╝▒╚├„’@į÷ČÓĪŻļSų°▀BµiŲĘ┼ŲŪ░╦∙╬┤ėąĄ─╦┘Č╚Ž┬│┴Ż¼╚fĄĻŠŃśĘ▓┐īóį┌Į³─ĻčĖ╦┘öU╚▌ĪŻ

▓═’ŗąąśIęčĮø▀M╚ļĄĮęÄ─Ż╗»ĪóŲĘ┼Ų╗»Īóś╦£╩╗»Ą─░lš╣ą┬╣سcŻ¼ĪĖ╚fĄĻĀÄŖZæĪ╣ęčüĒĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║