╠įīÜĪ░═§š▀ÜwüĒĪ▒Ę┤│¼Ų┤ČÓČÓŻ¼─▄ŠS│ųČÓŠ├Ż┐

üĒį┤/ārųĄąŪŪ“Planet

ū½╬─/Üw╚źüĒ

╚šŪ░Ż¼Ą┌╚²ĘĮöĄ(sh©┤)ō■(j©┤)Ę■äš(w©┤)╔╠Quest mobile░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ3į┬Ż¼╩ų╠įŲĮŠ∙├┐╠ņėą3.779ā|ė├æ¶Ż¼▒╚╩╣ė├Ų┤ČÓČÓĄ─╚╦ČÓ2630╚f╚╦ĪŻ▀@╩Ūūį2022─Ļ2į┬ęįüĒŻ¼╩ų╠įĄ─į┬Š∙├┐╚š╗Ņ▄Sė├æ¶öĄ(sh©┤)Ż©DAUŻ®╩ū┤╬│¼▀^Ų┤ČÓČÓĪŻ

Ų┤ČÓČÓīė├µŻ¼3į┬Ų┤ČÓČÓ╚š╗ŅŁh(hu©ón)▒╚Ž┬Ą°9%Ż¼┤┘│╔┴╦╩ų╠įĄ─Ę┤│¼ĪŻ║¾š▀«ö(d©Īng)į┬DAUŁh(hu©ón)▒╚╬óį÷2.4%ĪŻ┤╦Ž¹▒╦ķLķgŻ¼╩ų╠įį┘┤╬│╔×ķūŅČÓųąć°╚╦╣õĄ─ļŖ╔╠ŲĮ┼_ĪŻ

─Ū├┤Ż¼ū„×ķć°ā╚(n©©i)ļŖ╔╠Ž╚ąąš▀Ą─╠įīÜŻ¼×ķ║╬┤╦Ū░╚š╗ŅĢ■▒╗Ų┤ČÓČÓĘ┤│¼?╚ńĮ±╠įīÜ╚š╗Ņųž╗žĄ┌ę╗Ż¼╬┤üĒėų╩ŪʱĄ├ęįŠS│ų─žŻ┐

╠įīÜ╩Ū╚ń║╬Ą°Ž┬Ą┌ę╗Ą─Ż┐

ČÓ─ĻŪ░Ż¼±RįŲį°šf▀^į┌ć°ā╚(n©©i)ļŖ╔╠ŅI(l©½ng)ė“Ż¼░ó└’╩ŪĪ░┼eų°═¹▀hńRę▓šę▓╗ĄĮī”╩ųĪ▒ĪŻ

╩┬īŹ╔ŽŻ¼╗ž┐┤2010─ĻęįŪ░Ą─ć°ā╚(n©©i)ļŖ╔╠ĖéĀÄĖ±ŠųŻ¼Š═Ģ■░l(f©Ī)¼F(xi©żn)±RįŲ▀@ŠõįÆ▓óĘŪ┐šč©üĒ’L(f©źng)ĪŻ

2003─Ļ-2005─ĻŲ┌ķgŻ¼ć°ā╚(n©©i)C2CŲĮ┼_Ą─ĖéĀÄīŹät╩Ū╠įīÜ║═eBayĄ─ĖéĀÄĪŻĄ½į┌Č■š▀Ą─ĖéĀÄ╔ŽŻ¼╠įīÜę╗ų▒š╝ō■(j©┤)╔Ž’L(f©źng)ĪŻ

ę╗ĘĮ├µÅ─ī”╔╠╝ęĄ─š■▓▀üĒ┐┤Ż¼eBayę¬Ū¾╔╠╝ę╚ļ±vĢr└U╝{┘Mė├Ż¼Ą½╠įīÜģsų▒Įėī”╔╠╝ę╠ß╣®├Ō┘M╚ļ±vĄ─š■▓▀Ż¼Å─Č°╠ßĖ▀┴╦ī”╔╠╝ęĄ─╬³ę²┴”Ż¼öU┤¾┴╦╠įīÜĄ─╗∙▒Š▒PĪŻ

┴Ēę╗ĘĮ├µÅ─ų¦ĖČ╩ųČ╬üĒ┐┤Ż¼ė╔ė┌«ö(d©Īng)ĢrŠĆ╔ŽC2C┘I┘uļpĘĮ╗źŽÓ┴╦ĮŌ▌^╔┘Ą─╠ž³cŻ¼Į╗ęūļpĘĮą┼╚╬Č╚śOĄ═Ż¼═©▀^PayPalĮ╗ęūĄ─eBayĖ³╚▌ęū░l(f©Ī)╔·ų¦ĖČ╝m╝ŖŻ¼ę╗Č©│╠Č╚╔ŽĮĄĄ═┴╦Ž¹┘Mš▀┘Å┘IęŌįĖĪŻ

×ķĮŌøQ▀@ę╗å¢Ņ}Ż¼░ó└’░═░═ė┌2004─Ļ═Ų│÷Ą┌╚²ĘĮō·(d©Īn)▒ŻĮ╗ęūŲĮ┼_ų¦ĖČīÜŻ¼ŠÅĮŌ┘I┘uļpĘĮĄ─▓╗ą┼╚╬å¢Ņ}Ż¼▓ó╠ß╣®┘I╝ę║═┘u╝ęĄ─ŠĆ╔ŽĮ╗┴„Ū■Ą└Ī░═·═·Ī▒Ż¼▀Mę╗▓Į╠ßĖ▀ļpĘĮ┴╦ĮŌ│╠Č╚ĪŻ

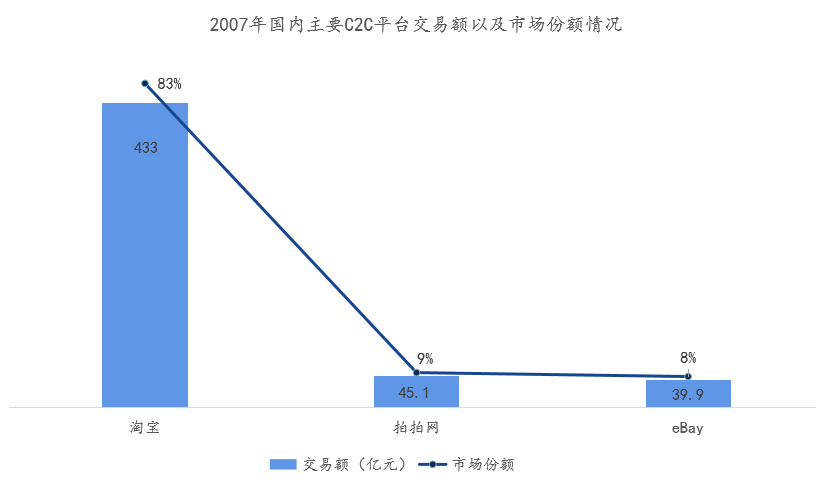

ĄĮ2007─ĻŻ¼╠įīÜš╝ō■(j©┤)ų°ć°ā╚(n©©i)C2CļŖ╔╠ŲĮ┼_80%ęį╔ŽĄ─╩ął÷Ę▌Ņ~ĪŻ

łDį┤Ż║╣Ō┤¾ūC╚»čąŠ┐╦∙

┤╦║¾Ą─╩«ėÓ─ĻĢrķg└’Ż¼░ķļSų°ęŲäė╗ź┬ō(li©ón)ŠW(w©Żng)Ą─╝ė╦┘ØB═ĖĪóŠė├±Ž¹┘M╦«ŲĮ╠ßĖ▀║═╬’┴„╗∙ĄA(ch©│)įO(sh©©)╩®Ą─═Ļ╔ŲŻ¼ļŖ╔╠ąąśI(y©©)ėŁüĒŪ░╦∙╬┤ėąĄ─░l(f©Ī)š╣ĪŻ╠įīÜį┌│ąĮėĢr┤·░l(f©Ī)š╣ĦüĒ╝t└¹Ą─═¼ĢrŻ¼ę▓ėŁüĒ┴╦ęįŠ®¢|×ķ┤·▒ĒĄ─ūįĀIļŖ╔╠ŲĮ┼_Ż¼║═ęį╬©ŲĘĢ■Īó«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)×ķ┤·▒ĒĄ─Ė„ŅÉŽ▐Ģrš█┐█ļŖ╔╠ŲĮ┼_Ą─ĖéĀÄĪŻ

Ą½Å─ĮY(ji©”)╣¹üĒ┐┤Ż¼ć°ā╚(n©©i)ļŖ╔╠ŲĮ┼_░┘╗©²RĘ┼Ą─▒│║¾Ż¼▓ó╬┤Ė─ūā╠įīÜę╗╝ę¬Ü┤¾Ą─Šų├µĪŻęį2013ć°ā╚(n©©i)ų„ę¬ļŖ╔╠ŲĮ┼_Į╗ęūŅ~üĒ┐┤Ż¼╠įŽĄļŖ╔╠Į╗ęūŅ~├„’@Ė▀ė┌Ųõ╦¹ŲĮ┼_Ż¼Äū║§╩Ū─ļē║ų«ä▌ĪŻ

łDį┤Ż║░¼╚ū╔įā

ęčÅ─╩┬ļŖ╔╠ąąśI(y©©)ČÓ─ĻĄ─═§ÄøĖµįV╬ęéāŻ¼Ųõ▒│║¾Ą─įŁę“į┌ė┌«ö(d©Īng)Ģr╔╠╝ęū÷ļŖ╔╠│²╠įīÜ═ŌŻ¼īŹät▓óø]ėą╠½ČÓ▀xō±ĪŻę“×ķ«ö(d©Īng)Ģr░³└©Š®¢|Īó╬©ŲĘĢ■į┌ā╚(n©©i)Ą─ļŖ╔╠ŲĮ┼_Ż¼ī”╔╠╝ęŠ∙ėą║▄Ė▀Ą─ę¬Ū¾ĪŻČ°Ūę2017─ĻęįŪ░Ż¼«ö(d©Īng)ĢrĄ─ųąąĪ╔╠╝ęį┌▀\ĀI╠įīÜŲ┌ķgŻ¼š¹¾w└¹ØÖę▓ŽÓī”▌^Ė▀Ż¼▀@ūį╚╗ę▓ī”╔╠╝ęą╬│╔┴╦Ī░└Ł┴”Ī▒ĪŻ

╚ń═§Äø╦∙čįŻ¼┤¾┴┐╔╠╝ęĄ─╚ļ±vį┌▒ŻūC╠įīÜ╔╠ŲĘžSĖ╗Č╚╠ßĖ▀Ą─═¼ĢrŻ¼ę▓ī”╠įŽĄļŖ╔╠Ą─ą┬į÷ė├æ¶ą╬│╔▌^Ė▀Ą─š│ąįĪŻ│²┤╦ų«═ŌŻ¼╠įīÜęį┤¾┴┐╔╠╝ęĄ─ÅVĖµ┘Mė├×ķę└═ąŻ¼▓╗āHāH─▄ē“▒ŻūCŲĮ┼_ėą│õūŃĄ─┘YĮüĒ═žš╣Ųõ╦¹śI(y©©)äš(w©┤)Ż¼ę▓─▄═©▀^ārĖ±æ(zh©żn)üĒöDē║Ųõ╦¹ļŖ╔╠ŲĮ┼_Ą─╔·┤µ┐šķgŻ¼ūŅĮKūī╩ął÷Ę▌Ņ~▓╗öÓŽ“╠įŽĄļŖ╔╠╔Ē╔Ž╝»ųąĪŻ

Å─ė├æ¶ĮŪČ╚üĒ┐┤Ż¼╠Äį┌ė├æ¶Į╠ė²ļAČ╬Ą─ć°ā╚(n©©i)ļŖ╔╠Ż¼┘YĮ░▓╚½╩ŪŽ¹┘Mš▀ųž³c┐╝æ]Ą─ę“╦žų«ę╗ĪŻ

╠įīÜĄ─Ž╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼ūīė├æ¶ī”╠įīÜĄ─ą┼╚╬│╠Č╚Ė³Ė▀Ż¼▀@ę▓ų▒Įė▐D(zhu©Żn)╗»×ķ╠įīÜį┌½@┐═īė├µĄ─ā×(y©Łu)ä▌ĪŻ╚¶ęį├┐éĆą┬į÷AACŻ©─ĻČ╚╗Ņ▄SŽ¹┘Mš▀Ż®╦∙ąĶĄ─ĀIõN┘Mė├üĒ║Ō┴┐╣½╦ŠĄ─½@┐═│╔▒ŠŻ¼2014žö─Ļ░ó└’ļŖ╔╠Ą─╚╦Š∙½@┐═×ķ54.8į¬Ż¼Ą═ė┌ĖéĀÄī”╩ųĪŻ

Å─ŲĮ┼_║═ŲĮ┼_ų«ķgĄ─ĖéĀÄĻP(gu©Īn)ŽĄüĒ┐┤Ż¼ļm╚╗«ö(d©Īng)ĢrūįĀIļŖ╔╠ŲĮ┼_Īóā╚(n©©i)╚▌ļŖ╔╠ŲĮ┼_Īó┤╣ų▒ļŖ╔╠ŲĮ┼_║═╠įŽĄļŖ╔╠ė├æ¶ėąę╗Č©ųž║ŽČ╚Ż¼Ą½ė╔ė┌Ė„╝ęé╚(c©©)ųžĄ─╔╠ŲĘŲĘŅÉ▓╗═¼Ż¼ė├æ¶Ą─ųž║ŽČ╚▓ó▓╗Ė▀ĪŻ

ęįŠ®¢|×ķ└²Ż¼äō(chu©żng)╩╝╚╦äóÅŖ¢|įńŲ┌ęįļsžøõüĄ─ą╬╩ĮĮø(j©®ng)ĀIöĄ(sh©┤)┤aļŖŲ„╩█┘uŻ¼ų▓ĮĘe└█ŽÓĻP(gu©Īn)Įø(j©®ng)“ׯ¼ę“Č°į┌Š®¢|│╔┴ó│§Ų┌Š═ęįöĄ(sh©┤)┤aļŖŲ„Ą─ŠĆ╔Ž╗»õN╩█×ķ║╦ą─Ż¼▓óųØu│╔×ķŠ®¢|║╦ą─Ą─ā×(y©Łu)ä▌ŲĘŅÉĪŻĢrų┴Į±╚šŻ¼3CöĄ(sh©┤)┤aĪó╝ęė├ļŖŲ„ę▓ę╗ų▒╩ŪŠ®¢|Ą─ā×(y©Łu)ä▌╦∙į┌ĪŻ

łDį┤Ż║╣Ō┤¾ūC╚»

Č°ī”ė┌╠įŽĄļŖ╔╠Č°čįŻ¼ę└═ąį┌ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚▌^Ė▀Ą─Ę■’ŚŲĘŅÉ╔ŽĮ©┴óŲ┼cųTČÓĘ■’ŚŲĘ┼ŲĄ─║Žū„ĻP(gu©Īn)ŽĄŻ¼Å─Č°śõ┴óŲūį╔Ēį┌Ę■’ŚŲĘŅÉ╔ŽĄ─ā×(y©Łu)ä▌Ąž╬╗ĪŻ

łDį┤Ż║╣Ō┤¾ūC╚»

╗∙ė┌╠įŽĄļŖ╔╠▀@ĘNā×(y©Łu)ä▌Ąž╬╗Ż¼«ö(d©Īng)Ģrę▓č▄╔·│÷ŅÉ╦Ų╗©╔·╚šėøĪóĘ█Ž¾░╔Ą╚╠į┐═APPŲĮ┼_ĪŻīOĻ¢╩ŪŪ░Š▐┴┐ę²ŪµÅVĖµõN╩█Ż¼ō■(j©┤)╦¹╗žæøŻ¼2016-2017─ĻŲ┌ķg«ö(d©Īng)Ģr▀@ą®╠į┐═APPį┌Š▐┴┐ę²Ūµ╔Ž╚šÅVĖµŽ¹║─į┌100╚fū¾ėęŻ¼å╬į┬Ą─ÅVĖµŽ¹┘MĖ³╩ŪĖ▀▀_3000╚fęį╔ŽĪŻ

╣╩╩┬Ą─▐D(zhu©Żn)š█³c░l(f©Ī)╔·į┌2021─Ļ2į┬Ż¼ė╔ė┌▀@ę╗─ĻŲ┤ČÓČÓų▓╚ļ┤║═ĒŻ¼ų▒ĮėīóŲ┤ČÓČÓĄ─╚š╗Ņ└ŁĄĮ2.59ā|ĪŻ═¼Ų┌╠įīÜĄ─╚š╗Ņät×ķ2.37ā|Ż¼▀@ę▓ęŌ╬Čų°Ų┤ČÓČÓ╚š╗Ņ╩ū┤╬│¼▀^╠įīÜŻ¼╠įīÜį┌ļŖ╔╠ŅI(l©½ng)ė“ę╗╝ę¬Ü┤¾Ą─Ąž╬╗ķ_╩╝å╩╩¦ĪŻ

▓╗┐╔║÷ęĢĄ─╩ŪŻ¼╠įīÜ▒╗Ų┤ČÓČÓĘ┤│¼Ą─▒│║¾ļx▓╗ķ_š¹éĆć°ā╚(n©©i)ļŖ╔╠Łh(hu©ón)Š│Ą─Ė─ūāĪŻ«ö(d©Īng)ĢrŻ¼ęįČČę¶Īó┐ņ╩ų×ķ┤·▒ĒĄ─ų▒▓źļŖ╔╠ĪóęįŠ®¢|ūįĮ©╬’┴„×ķ┤·▒ĒĄ─ūįĀIļŖ╔╠ĪóęįŲ┤ČÓČÓ×ķ┤·▒ĒĄ─Ž┬│┴ļŖ╔╠Ż¼Š∙į┌ĀÄōī╠įŽĄļŖ╔╠Ą─╩ął÷Ę▌Ņ~ĪŻ

Å─┤¾Łh(hu©ón)Š│üĒ┐┤Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)┴„┴┐╝t└¹Ą─Ž¹╩¦ī¦(d©Żo)ų┬░ó└’ļŖ╔╠ą┬ė├涽@┐═│╔▒Š▒╗└ŁĖ▀ĄĮ2000į¬ęį╔ŽŻ¼▌^Ė▀Ą─½@┐═│╔▒Š»B╝ė2020─Ļę▀Ūķ╦∙ĦüĒĄ─▓╗┤_Č©ąįę“╦žŻ¼ūī╠įīÜ║═░ó└’╩¦╚ź┴╦═∙╚šĄ─śs╣ŌĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║░ó└’╣½Ėµ

╠įīÜū÷ī”┴╦╩▓├┤Ż┐

╩┬īŹ╔ŽŻ¼┼cŲõšf╠įīÜDAU╩Ūį┌Į±─Ļ3į┬Ę▌│¼▀^Ų┤ČÓČÓŻ¼▓╗╚ńšf╩Ū┤╦Ū░╠įīÜ╦∙ū÷│÷Ą─┼¼┴”į┌3į┬Ę▌╝»ųą▒¼░l(f©Ī)ĪŻ

Ųõę╗Ż¼Å─CČ╦üĒ┐┤Ż¼ō■(j©┤)Š®¢|┤¾öĄ(sh©┤)ō■(j©┤)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2021ųąć°ŲĘ┼ŲŽ¹┘M┌ģä▌ł¾ĖµĪĘ’@╩ŠŻ¼į┌Ž¹┘Mš▀Ą─¤ßķTįuārį~ųąŻ¼š╝▒╚ūŅĖ▀Ą─╩Ū╔╠ŲĘŲĘ┘|(zh©¼)ŽÓĻP(gu©Īn)Ż¼▀_ĄĮ39.76%ĪŻ╠Äį┌Ī░ųą─ĻŲ┌Ī▒Ą─╠įīÜŻ¼ī”ŲĮ┼_╔Ž╩█┘u╔╠ŲĘ┘|(zh©¼)┴┐Ą─╣▄┐ž╔ŽĖ³Š▀ėąā×(y©Łu)ä▌Ż¼▀@ę▓┤┘╩╣▓╗╔┘ė├æ¶Å─Ų┤ČÓČÓĪóČČ궥╚ŲĮ┼_╗ž┴„ĄĮ╠įīÜŻ¼▀MČ°└Łäė┴╦╠įīÜ╚š╗ŅĄ─į÷ķLĪŻ

łDį┤Ż║ĪČ2021ųąć°ŲĘ┼ŲŽ¹┘M┌ģä▌ł¾ĖµĪĘ

ŲõČ■Ż¼Å─╠įīÜūį╔ĒüĒ┐┤Ż¼ļŖ╔╠┤µ┴┐Ģr┤·Ż¼ų„▓ź╩ŪĦüĒų▒▓źļŖ╔╠▓Ņ«É╗»┴„┴┐Ą─║╦ą─ę“╦žų«ę╗ĪŻ

Č°į┌▀^╚ź║▄ķLĢrķg└’Ż¼╠įŽĄļŖ╔╠ų„▓ź╩šĖŅų°╚½ŠW(w©Żng)Ą─┴„┴┐Ż¼Ąõą═Ą─Ņ^▓┐ų„▓ź╚ń└Ņ╝čń∙Īó▐▒ŗIĪó┴ęā║īܞɥ╚į┌╚½ŠW(w©Żng)Č╝ėąŠ▐┤¾ė░Ēæ┴”ĪŻęį╚ź─Ļļp11×ķ└²Ż¼ążæ(zh©żn)Īó²Å┐ĪĪó┌w┬Č╦╝ĪóĄŽ¹É¤ß░═Īó╚╬╝╬éÉĪóTwinsĄ╚Į³░┘╬╗├„ąŪę▓ū▀▀M╠ņžłŲĘ┼Ųų▒▓źķgŻ¼ķ_åóļp11ĦžøĪŻ

│²┤╦ų«═ŌŻ¼╠įīÜę▓į┌═┌ĖéĀÄī”╩ųČČę¶Īó┐ņ╩ųĄ─ų„▓źĪŻ╚ź─ĻŻ¼į°Įø(j©®ng)Ą─ČČę¶Ä¦žøę╗Ėń┴_ė└║ŲŠ═ķ_åó┴╦╠įīÜų▒▓źŻ¼ļS║¾ėųį┌╠ņžłų▒▓źČÓł÷Ż╗Į±─ĻŅ^▓┐MCNÖCśŗ(g©░u)║╝ų▌▀b═¹ŠW(w©Żng)Įj(lu©░)š²╩Į│╔┴ó╠įīÜų▒▓ź╩┬śI(y©©)▓┐Ż¼─┐Ū░į┌╠įīÜęčėą5éĆ┘~╠¢ŠžĻćŻ¼Ęųäe╩Ū▀b═¹ē¶ŽļšŠĪó═§į└∙iNikoĪó▄į└“kissĪó┐╔śĘdaydayupĪóČ„╝čNĪŻ

ĮĶų·┤¾┴┐ų„▓źĄ─ė┐╚ļŻ¼╠įīÜį┌╚ź─Ļļp11Ų┌ķgŻ¼ų▒▓ź│╔Į╗Ņ~▀^ā|Ą─ų▒▓źķg×ķ62éĆĪó│╔Į╗Ņ~▀^Ū¦╚fĄ─ų▒▓źķg▀_632éĆŻ¼ŽÓ▒╚═¼─ĻĪ░618Ī▒Ų┌ķgĘųäe╠ß╔²┴╦30éĆĪó198éĆĪŻ

Ųõ╚²Ż¼ūį╠įīÜ═Ļ│╔ĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹║¾Ż¼╠įīÜŽ╚║¾╔ŽŠĆ═¼┐Ņ▒╚āręį╝░╠ņ╠ņ╠ž┘u╣”─▄ĪŻęį╠ņ╠ņ╠ž┘uųąĄ─Ž▐Ģr├ļÜó×ķ└²Ż¼┤¾┴┐╔╠ŲĘĄ─ārĖ±ų▒Įė▒╗ē║┐sĄĮ10į¬ęįŽ┬ĪŻ’@╚╗Ż¼╠įīÜĄ─╠ņ╠ņ╠ž┘uŠ═╩Ūų„┤“ąįār▒╚Ż¼ęŌį┌Å─Ų┤ČÓČÓ╩ųųąōīŖZė├æ¶ĪŻ

łDį┤Ż║╠įīÜ

ūŅĮ³š²į┌ū÷╠įīÜ╠ņ╠ņ╠ž┘uĄ─╔╠╝ęĻæń„ĖµįV╬ęéāŻ¼¼F(xi©żn)į┌├┐╠ņ╠įīÜ╠ņ╠ņ╠ž┘u╦∙ĦüĒĄ─ėåå╬╚šŠ∙į┌3000å╬ū¾ėęŻ¼Ė▀ĘÕĢrŲ┌ę▓─▄▀_ĄĮ7000å╬Ż¼š¹¾wėåå╬▓ó▓╗Ą═ė┌Ų┤ČÓČÓĪŻ

╠įīÜ╚š╗Ņ─▄ʱŠS│ųŻ┐

╩┬īŹ╔ŽŻ¼╠įīÜ╚š╗ŅĄ─ā×(y©Łu)ä▌║¾└m(x©┤)─▄ʱ└^└m(x©┤)ŠS│ųŻ¼╚įėą┤²ė^▓ņĪŻ

Å─║Ļė^ę“╦žüĒ┐┤Ż¼ļm╚╗Å─3į┬Ę▌Ą─ČÉ╩šöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╚½ć°Ų¾śI(y©©)õN╩█╩š╚ļ║═ųŲįņśI(y©©)▓╔┘ÅÖCŲ„įO(sh©©)éõĘųäe═¼▒╚į÷ķL12%║═13.5%ĪŻ

Ą½ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ć°ā╚(n©©i)╣żśI(y©©)Ų¾śI(y©©)į┌2į┬ĢrĄ─ĀI╩š║═└¹ØÖØqĘ∙ģsĘųäe╩Ū-1.3%║═-22.9%ĪŻę▓Š═╩ŪšfŻ¼«ö(d©Īng)Ū░╣żśI(y©©)Ų¾śI(y©©)└¹ØÖ┐šķg╩▄ĄĮ▌^┤¾Ą─ē║┐sĪŻ

╩┬īŹ╔ŽŻ¼ā╔ĮM▌^×ķĖŅ┴čĄ─öĄ(sh©┤)ō■(j©┤)▒│║¾Ż¼īŹätį┌šf├„«ö(d©Īng)Ū░ć°ā╚(n©©i)š¹éĆ╣®Įoé╚(c©©)Ą─└¹ØÖĘų┼õ┤µį┌ę╗Č©├¼Č▄ĪŻŽ¹┘Mš▀▓╗ŽŻ═¹ØqārŻ¼╔Žė╬įŁ▓─┴Ž║▄ļyĮĄārŻ¼ųąŽ┬ė╬Ą─╣żśI(y©©)Ų¾śI(y©©)─┐Ū░š¹¾w╚į╠Äį┌ū▀┴┐ļAČ╬Ż¼īŹļH└¹ØÖśOŲõ╬ó▒ĪĪŻ

╚įęį╠įīÜĄ─╠ņ╠ņ╠ž┘u×ķ└²Ż¼┤¾┴┐╔╠ŲĘĮĄĄ═ārĖ±║¾Ż¼┤_īŹėąų·ė┌ėåå╬┴┐į÷ķLŻ¼Ą½└¹ØÖ▒╗ē║┐sĄ─╔╠╝ę─▄ē“ŠS│ųČÓŠ├╩ŪéĆå¢Ņ}ĪŻ╝┤╩╣╠įīÜķ_åó╔╠╝ęča┘NŻ¼Ą½▀@ĘNĄ═ārōQ┴┐Ą─┤ļ╩®ę▓║▄ļy│ų└m(x©┤)ĪŻ

Ė³║╬ør║▄ČÓī”╩ųČ╝ęčĮø(j©®ng)ķ_╩╝ė├ča┘NĄ─ą╬╩ĮĮĄĄ═╔╠ŲĘārĖ±Ż¼Ų┤ČÓČÓĪ󊮢|Č╝ęčĮø(j©®ng)ķ_╩╝Ī░░┘ā|ča┘NĪ▒Ż¼▀@ę╗äėū„Ą─ųĖŽ“╩«Ęų├„┤_Ż¼╝┤ė├Ą═ār└Łönė├æ¶Īó┤┘│╔Į╗ęūĪŻ╠įīÜ├µ┼RĄ─ą╬ä▌╩«Ęųć└(y©ón)Š■Ż¼╝╚ėąĮ³ænę▓ėą▀hæ]ĪŻ

Å─Į³ænüĒ┐┤Ż¼ę╗ĘĮ├µŻ¼╠įŽĄ┴„┴┐▀^Č╚╝»ųąį┌Ņ^▓┐╔╠╝ę╔Ē╔Ž╩Ū╠įīÜ▒╗╔╠╝ęįŹ▓ĪūŅČÓĄ─ĄžĘĮĪŻ═§Äø▒Ē╩ŠŻ¼ļm╚╗3į┬Ę▌╠įŽĄ╚š╗Ņ┴„┴┐╩Ūėą╦∙į÷ķLŻ¼Ą½╗∙▒Š╔Ž▀M╚ļĄĮŲĮ┼_Ą─┴„┴┐╚½▓┐▒╗Ņ^▓┐╔╠╝ęōīū▀ĪŻųąąĪ╔╠╝ę╚¶ŽļŠS│ųėåå╬Ą─į÷ķLŻ¼ų╗─▄ęįų▒═©▄ćĖ³Ė▀Ą─│÷ārüĒ║═Ņ^▓┐╔╠╝ęōīŖZ┴„┴┐ĪŻ

Ą½ųąąĪ╔╠╝ęį┌┘YĮĪó╣®æ¬(y©®ng)µ£ĘĮ├µ║═Ņ^▓┐╔╠╝ęŽÓ▒╚Ż¼▒ŠŠ═▓╗š╝ā×(y©Łu)ä▌ĪŻę“┤╦Ż¼¼F(xi©żn)į┌║▄ČÓųąąĪ╔╠╝ęČ╝į┌╝Ŗ╝ŖĮĶų·╦Įė“?q©▒)żšęą┬Ą─┴„┴┐ĪŻ║¾└m(x©┤)╠įīÜ╚ń║╬Ęų┼õ┴„┴┐Ż¼▀MČ°▒ŻšŽųąąĪ╔╠╝ęĄ─└¹ęµŻ¼▀@ī”ė┌╠įŽĄļŖ╔╠░l(f©Ī)š╣śO×ķĻP(gu©Īn)µIĪŻ

┴Ēę╗ĘĮ├µŻ¼ŽÓī”ė┌Š®¢|Č°čįŻ¼┤¾╝■╬’┴„ę╗ų▒╩Ū╠įŽĄļŖ╔╠Ą─Č╠░Õ╦∙į┌ĪŻļm╚╗╚ź─Ļļp11Ų┌ķg╠ņžł║░│÷Ż¼╬┤üĒ3─ĻŻ¼Ž¹┘Mš▀į┌╠ņžł┘Å┘Ię┬╣±Īó┤▓ĪóŽ┤ę┬ÖCĄ╚┤¾╝■ļŖŲ„╝ęčb╔╠ŲĘŻ¼īóīŹ¼F(xi©żn)100%Ī░ę╗┤╬╔ŽķTĪó├Ō┘M╦═čbĪ▒Ą─Ę■äš(w©┤)ĪŻ

łDį┤Ż║╠ņžł

Ą½ė╔ė┌┤¾╝■╔╠ŲĘĄ─╬’┴„Ę■äš(w©┤)═©│Ż░³└©Ė╔ŠĆ▀\▌öĪóé}ā”Ęųō▄Īó╦═žø╔ŽķTĪó░▓čb┼c╩®╣żĪó╩█║¾ŠSą▐ęį╝░─µŽ“╬’┴„Ą╚Ż¼Š▀ėąĘ■äš(w©┤)µ£ŚlķLĪóĖ╔ŠĆ▀\▌ö┼·┴┐┤¾Īó▓╗ųą▐D(zhu©Żn)Īóś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ą═Ą╚╠ž³cĪŻ║¾└m(x©┤)╠įŽĄļŖ╔╠─▄ʱį┌┤¾╝■╬’┴„╔Žėą╦∙═╗ŲŲŻ¼╚į│õØMųTČÓ▓╗┤_Č©ĪŻ

Å─▀hæ]üĒ┐┤Ż¼ČČę¶╝ė┤ažø╝▄ļŖ╔╠Ż¼ė·░l(f©Ī)╠įīÜ╗»Ż¼╠įīÜ░l(f©Ī)┴”Č╠ęĢŅlŻ¼ė·░l(f©Ī)ČČę¶╗»Ż¼▀@ę▓į┌šf├„žø╝▄ļŖ╔╠+ā╚(n©©i)╚▌ļŖ╔╠╩Ū╬┤üĒĄ─ę╗éĆ┌ģä▌ĪŻĄ½ęįČČę¶Īó┐ņ╩ų×ķ┤·▒ĒĄ─Č╠ęĢŅlŲĮ┼_Ż¼─┐Ū░Äū║§ęčĮø(j©®ng)═Ļ╚½š╝ō■(j©┤)┴╦ė├æ¶Ą─╦ķŲ¼╗»ĢrķgĪŻ─Ū├┤Ż¼║¾└m(x©┤)╠įīÜėųę¬╚ń║╬į┌═µĘ©╔Ž▓╗öÓäō(chu©żng)ą┬Ż¼▀MČ°Å─Č╠ęĢŅlŲĮ┼_╩ųųą╬³ę²ė├æ¶╗ž┴„─žŻ┐▀@śOŲõ┐╝“×╠įīÜā╚(n©©i)▓┐Ą─ŠC║Ž─▄┴”ĪŻ

▀^╚źöĄ(sh©┤)─ĻŻ¼Ė„éĆļŖ╔╠ŲĮ┼_Č╝į┌Ī░ā╚(n©©i)╚▌╗»Ī▒ĪŻ░ó└’╣┘ą¹Ą─╠įīÜ2023─Ļ╬Õ┤¾æ(zh©żn)┬įųąŻ¼ę▓├„┤_┴╦Ī░ā╚(n©©i)╚▌╗»Ī▒īó╩Ū╠įīÜĮ±─ĻĄ─ųž³c░l(f©Ī)š╣ĘĮŽ“ų«ę╗ĪŻ

╩ų╠įĮ³Ų┌ą¹▓╝īó×ķ╔╠╝ę╠ß╣®ā╚(n©©i)╚▌Ą─Ö┌─┐╗»ĮM┐Ś─▄┴”Ż¼B(y©Żng)│╔Ž¹┘Mš▀▀MĄĻŽ¹┘Mā╚(n©©i)╚▌Ą─┴Ģ(x©¬)æTĪŻ╔²╝ē║¾Ą─ĄĻõüŻ¼╝╚─▄ģR┐éš╣╩Š╔╠╝ę├¹Ž┬Ą─╦∙ėąā╚(n©©i)╚▌Ż¼▀Ć┐╔╣®╔╠╝ęéā▀Mąąā╚(n©©i)╚▌Ą─Č■┤╬ĮM┐ŚŻ¼ęŌį┌═ŲäėĪ░ā╚(n©©i)╚▌ĘN▓▌Ī▒╩šĖŅą¦┬╩ĪŻ

▓╗Ą├▓╗šfŻ¼ļŖ╔╠┤µ┴┐ĖéĀÄĢr┤·Ż¼Ī░ā╚(n©©i)╚▌Ī▒▓┼╩ŪĻP(gu©Īn)µIŻ¼ā╚(n©©i)╚▌║├Š═Ģ■ėą┴„┴┐Ż¼ėą┴„┴┐Š═Ģ■ėą│╔Į╗ĪŻ

*▒Š╬─╗∙ė┌╣½ķ_┘Y┴Žū½īæŻ¼āHū„×ķą┼ŽóĮ╗┴„ų«ė├Ż¼▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūh

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║