2022─Ļųąć°┴Ń╩█╔Ž╩ąŲ¾śIĀI╩š┼┼ąą░±Ż³┬ō╔╠öĄō■

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/─┴ų«

Ņ^łD/kaga

2022─ĻŻ¼ī”ė┌┴Ń╩█ąąśIüĒšfŻ¼ę▀Ūķę└┼f╩ŪūŅ┤¾Ą─║┌╠ņ∙Z╩┬╝■ĪŻ

ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2022─ĻŻ¼╬ęć°GDP▀_ĄĮ121.02╚fā|Ż¼░┤▓╗ūāārĖ±ėŗ╦ŃŻ¼═¼▒╚į÷ķL3.0%ĪŻ╬ęć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~439733ā|į¬Ż¼═¼▒╚Ž┬ĮĄ0.2%ĪŻ╚½ć°ŠW╔Ž┴Ń╩█Ņ~137853ā|į¬Ż¼═¼▒╚į÷ķL4.0%Ż╗ŲõųąŻ¼īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~119642ā|į¬Ż¼═¼▒╚į÷ķL6.2%Ż¼š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž×ķ27.2%ĪŻĄ½ć°╝ęĮyėŗŠųī”ė┌ĮøØ·ą╬ä▌Ą─┐éĮYę└┼f▓╗╚▌śĘė^Ż║2022─ĻŻ¼╬ęć°├µ┼RĄ─ć°ļHą╬ä▌ę└┼fÅ═ļsć└Š■Ż¼ć°ā╚ąĶŪ¾╩š┐sĪó╣®Įoø_ō¶ĪóŅAŲ┌▐D╚§╚²ųžē║┴”╚į╚╗▌^┤¾Ż¼ĮøØ·╗ųÅ═╗∙ĄA╚į▓╗└╬╣╠ĪŻ

Š▀¾wĄĮ┴Ń╩█ŅIė“Ż¼╩▄ę▀Ūķø_ō¶ĪóŽ¹┘M┴ĢæTūā╗»║═Ž¹┘Mė|³cČÓį¬╗»Ą╚ČÓĘĮę“╦žė░ĒæŻ¼┴Ń╩█ąąśIė┌2022─Ļ├µ┼Rų°Ė³×ķ╔Ņ┐╠║═Å═ļsĄ─╠¶æŻ¼ČÓöĄŲ¾śI╚į╔Ē╠ÄŲDļy╠Į╦„Ą─▐Dą═Ų┌Ż¼ę└┼f╬┤ū▀│÷Ą═├įĄ─└¦Š│ĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2022─Ļ166╝ę╔Ž╩ą┴Ń╩█╣½╦ŠŻ¼īŹ¼FĀI╩š38200.14ā|į¬Ż¼ā¶└¹ØÖ809.49ā|į¬Ż¼ā¶└¹ØÖ┬╩×ķ2.12%ĪŻ░┤┐╔▒╚Ą─157╝ę╣½╦Šėŗ╦ŃŻ¼īŹ¼FĀI╩š37698.3ā|į¬Ż¼═¼▒╚į÷ķL0.54%Ż╗īŹ¼Fā¶└¹ØÖ811.28ā|į¬Ż¼═¼▒╚į÷ķL9.96%ĪŻ(╬──®ĖĮĪČ2022─Ļųąć°┴Ń╩█╔Ž╩ąŲ¾śIĀI╩š░±ĪĘ═Ļš¹░µ)

ę╗Īóš¹¾wŪķørĘų╬÷

1ĪóĀI╩šĪóā¶└¹═¼▒╚╬ó╔²

┐╝æ]ĄĮų„ĀIśIäšūāĖ³Īó═╦╩ąĪó╬┤│÷ł¾▒ĒĄ╚ę“╦žŻ¼┼c2021─Ļ░±å╬ŽÓ▒╚Ż¼2022─Ļ░±å╬╠▐│²┴╦░▓Ą┬└¹Īó└¹ĖŻć°ļHĪóąŪŲ┌┴∙Īó─”ĄŪ┤¾Ą└Īó╚A┬ōŠC│¼Īóą┬╚AČ╝Īóć°├└┴Ń╩█ĪóĮų▐┤╚║ĮĄ╚8╝ęŲ¾śIŻ¼ą┬į÷┴╦└¹ĖŻųąć°Īó╦╝Į▌ŁhŪ“Ż¼╚ų├└╣╔Ę▌Īó─┴Ė▀ĄčĪó╝╬┬³Ę■’ŚĪóČŻ▀╦┘I▓╦Īóąl²łĪóūŽčÓ╩│ŲĘĪó┼▌┼▌¼ö╠žĄ╚ą┬╔Ž╩ą║═ęįŪ░▀z┬®Ą─9╝ęŲ¾śIĪŻ░┤┐╔▒╚Ą─157╝ę╣½╦Šėŗ╦ŃŻ¼īŹ¼FĀI╩š37698.3ā|į¬Ż¼═¼▒╚į÷ķL0.54%Ż¼į÷Ę∙▒╚2021─ĻŽ┬ĮĄ┴╦16.38éĆ░┘Ęų³cŻ╗īŹ¼Fā¶└¹ØÖ811.28ā|į¬Ż¼═¼▒╚į÷ķL9.96%Ż╗ā¶└¹ØÖ┬╩2.15%Ż¼▒╚2021─Ļį÷ķL┴╦0.48éĆ░┘Ęų³cĪŻĄ½┼c2019─ĻŽÓ▒╚Ż¼ā¶└¹ØÖŽ┬ĮĄ64.75%Ż¼ā¶└¹ØÖ┬╩Ž┬ĮĄ5.47éĆ░┘Ęų³cĪŻ

2ĪóÅŖš▀║ŃÅŖŻ¼Ņ^▓┐Ų¾śIęÄ─Żš╝▒╚öU┤¾

░±å╬ųąŻ¼╔Ž╩ą┴Ń╩█Ų¾śITOP100Ą─ŲĮŠ∙ĀI╩š374.63ā|į¬Ż¼▒╚2021─ĻĄ─373.68ā|į¬Ż¼╬óį÷▓╗ĄĮę╗ā|į¬ĪŻTOP10Ų¾śIį┌TOP100Ų¾śIĄ─ĀI╩šš╝▒╚Å─2021─ĻĄ─76.17%╔Ž╔²ĄĮ2022─ĻĄ─78.02%Ż╗ā¶└¹ØÖš╝▒╚ęčĮøÅ─2021─ĻĄ─40.21%╔Ž╔²ų┴2022─ĻĄ─67.59%ĪŻČ°▀M╚ļ░┘ÅŖĄ─ĀI╩šķTÖæģs▀Mę╗▓ĮĮĄĄ═Ż¼2022─Ļ×ķ23.43ā|į¬Ż¼Č°2021─Ļ×ķ27.20ā|į¬Ż¼2019─Ļ×ķ35.42ā|į¬ĪŻ

3Īó╠Øōp├µöU┤¾Ż¼Į³Ų▀│╔Ų¾śIā¶└¹═¼▒╚Ž┬╗¼

į┌166╝ę╔Ž╩ą┴Ń╩█Ų¾śIųąŻ¼╠ØōpŲ¾śI66╝ęŻ¼š╝▒╚39.76%Ż¼▒╚2021─ĻĄ─30.91%ėą╦∙öU┤¾Ż╗ā¶└¹ØÖ═¼▒╚Ž┬ĮĄĄ─Ų¾śI▀_113╝ęŻ¼š╝▒╚68.07%Ż¼ŽÓ▒╚2021─ĻĄ─38.78%Ż¼öU┤¾┴╦29.29éĆ░┘Ęų³cŻ¼īóĮ³į÷ķLę╗▒ČĪŻ┤¾Ų¾śI┤¾Ų┤¾┬õŻ¼ęÄ─Ż▌^ąĪĄ─╣½╦ŠätŽÓī”ĘĆČ©ĪŻ

4Īó┼cę▀ŪķŪ░ŽÓ▒╚Ż¼ĀI╩šį÷ķLŻ¼ā¶└¹ØÖ┤¾Ę∙Ž┬ĮĄŻ¼śIæB▓Ņ«É┤¾

ę“×ķėą╠▐│²ėąą┬į÷Ż¼2022─ĻĄ─░±å╬ėą166╝ęŲ¾śIŻ¼▒╚2019─Ļ╔┘┴╦1╝ęŻ╗┐éĀI╩š38200.14ā|į¬Ż¼▒╚2019─ĻĄ─31529.78ā|į¬į÷ķL┴╦21.16%Ż╗ā¶└¹ØÖÅ─2019─ĻĄ─2324.64ā|į¬Ž┬ĮĄĄĮ2022─ĻĄ─809.49ā|į¬Ż¼Ž┬ĮĄĘ∙Č╚×ķ65.18%ĪŻę╗į÷ę╗£pŻ¼┐╔ęį┐┤│÷╬ęć°┴Ń╩█śI╔Ž╩ą╣½╦Š╚²─ĻüĒĄ─┐é¾wæBä▌ĪŻ

į┌8éĆ┐╔▒╚ąąśIųąŻ¼░┘žø┘Å╬’ųąą─Īó│¼╩ąĪóą▌ķe╩│ŲĘĪó╝ęļŖ┴Ń╩█Ą╚╦─éĆśIæBĄ─╔Ž╩ą╣½╦ŠĄ─ŲĮŠ∙ĀI╩š┼cŲĮŠ∙ā¶└¹ØÖļpļpŽ┬Ą°Ż╗╦ÄĄĻ├└Ŗy║═ųķīÜ’ŚŲĘā╔éĆśIæBätļpļpį÷ķLŻ¼Ųõųą╦ÄĄĻ├└ŖyśIæBŲĮŠ∙ĀI╩š┼cŲĮŠ∙ā¶└¹ØÖĘųäeį÷ķL45.53%║═141.26%Ż╗Ę■’Śą¼┬─śIæBĄ─ŲĮŠ∙ĀI╩š╬ó╚§Ž┬Ą°Ż¼ŲĮŠ∙ā¶└¹ØÖ┤¾į÷266.67%Ż╗ļŖ╔╠┼cĘ■äš╔╠śIæBät╩ŪŲĮŠ∙ĀI╩šį÷ķLŻ¼ŲĮŠ∙ā¶└¹ØÖŽ┬ĮĄĪŻ╚ńŽ┬▒Ē╦∙╩ŠŻ║

Č■Īó░┘žøĪó┘Å╬’ųąą─

2022─ĻŻ¼░┘žøĪó┘Å╬’ųąą─ąąśIĄ─░lš╣┐╔ų^Ą°Õ┤ŲĘ³ĪŻę╗ĘĮ├µ╩Ū└Ž░┘žø░l╬─ĖµäeŻ¼├„’@Ž┬╗¼╗“š▀═Ż£■Ą─śI┐āūīąąśIĖą┐«░┘žø┘ŹÕXįĮüĒįĮļy┴╦Ż╗┴Ēę╗ĘĮ├µŻ¼ät╩ŪĖ▀Č╦░┘žøį┌│ų└mį÷ķLŻ¼▓óŪęę╗ą®ą┬╚ļ╩ąĄ─ĒŚ─┐═Ļ╚½š╣¼F┴╦░┘žøĄ─äōą┬╗Ņ┴”Ż╗═¼ĢrŻ¼┤¾▒Ŗ╗»░┘žøŽ“Ģr╔ą┘Å╬’ųąą─ĘĮŽ“▐DūāĄ─▀^│╠ųąėąę╗ą®┴╝║├Ą─▒Ē¼FŻ¼▀@ŅÉ╔╠ł÷║▄ČÓęčĮøį┌ā╚╚▌╔ŽĖ─įņ×ķ┘Å╬’ųąą──Ż╩ĮĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼48╝ę░┘žøĪó┘Å╬’ųąą─╔Ž╩ąŲ¾śI2022─ĻīŹ¼FĀI╩š2584.88ā|į¬Ż¼═¼▒╚Ž┬ĮĄ12.14%Ż¼īŹ¼Fā¶└¹ØÖ70.41ā|į¬Ż¼═¼▒╚Ž┬ĮĄ46.66%ĪŻ

ĀI╩š═¼▒╚Ž┬ĮĄĄ─Ų¾śIš╝▒╚Å─2021─ĻĄ─26.53%╔Ž╔²ĄĮ2022─ĻĄ─85.42%Ż¼Č°ŪęĀI╩š═¼▒╚Ž┬ĮĄĘ∙Č╚ŽÓī”▌^┤¾ĪŻ╠ØōpŲ¾śIš╝▒╚│¼╦─│╔Ż¼┼c2021─Ļ╗∙▒ŠŽÓ«öĪŻĄ½ā¶└¹ØÖ═¼▒╚Ž┬ĮĄŲ¾śIÅ─2021─ĻĄ─34.69%╔Ž╔²ĄĮ2022─ĻĄ─81.25%ĪŻå╬Å─öĄō■╔ŽüĒ┐┤Ż¼░┘žøĪó┘Å╬’ųąą─Ą─śI┐āėą├„’@Ž┬╗¼┌ģä▌ĪŻ

┼c2019─ĻŽÓ▒╚Ż║ĀI╩š┼cā¶└¹ØÖļpļpĘųäeŽ┬Ą°43.83%║═66.73%Ż¼┤¾▓┐ĘųŲ¾śI╔ą╬┤╗ųÅ═ĄĮ2019─ĻĄ─╦«ŲĮŻ╗ĀI╩š┼cā¶└¹ØÖĄ─ŲĮŠ∙ųĄę▓ļpļpĘųäeŽ┬Ą°37.98%║═63.16%Ż╗į┌╔Ž╩ą┴Ń╩█╣½╦ŠĄ─ĀI╩šš╝▒╚Å─2019─ĻĄ─14.60%Ž┬ĮĄĄĮ2022─ĻĄ─6.77%Ż╗ā¶└¹ØÖ┬╩Å─2019─ĻĄ─4.60%Ž┬ĮĄĄĮ2022─ĻĄ─2.72%ĪŻ

─Ū├┤Ż¼░┘žøĪó┘Å╬’ųąą─ąąśIįō╚ń║╬═©▀^▐Dą═ĪĖ┤¾šąĪ╣üĒīŹ¼FĪĖą┬═╗ŲŲĪ╣Ż┐

┬ō╔╠ŠWĖ▀╝ēŅÖå¢łF│╔åT┼╦ė±├„šJ×ķŻ¼░┘žøąąśI╬┤üĒę¬╝ė┐ņā╚▓┐ĮM┐ŚĮYśŗĖ─įņŻ¼īó▓┐Ęųąąš■╩┬śI─Ż╩ĮÅžĄū▐D╗»×ķ╩ął÷╗»╩┌ÖÓ─Ż╩ĮŻ¼╠ßĖ▀ĮM┐ŚĄ─æČĘ┴”Ż╗╝ė┐ņā╚▓┐▀\ĀI─Ż╩Į╔²╝ēŻ¼░³└©öĄūų╗»Ż¼šµš²Å─ŅÖ┐═Ą─Ę┤üųąīżšę«aŲĘĖ─įņĄ─ņ`ĖąŻ╗Ęų╬÷┘uł÷Ą─ārųĄ═▌ĄžŻ¼ę²▀Mą┬Ą─¤ßõN╗“š▀Ė▀ĖĮ╝ėųĄĄ─ĮøĀI«aŲĘŻ¼ą┬Ą─į÷┴┐░³└©╝┤Ģr┴Ń╩█Īóų▒▓źĪóĖ▀Č╦Č©ųŲĄ╚Ż¼ę¬Ėęė┌┤“ŲŲĄĻõüĮńŽ▐Ż¼Ž“ą┬Ą─ķ_Ę┼ŅIė“īżšę░lš╣┐šķgŻ¼║═╔ńģ^╝ėÅŖ║Žū„Ż¼ū▀ĄĮ╔ńģ^Šė├±Ą─╔Ē▀ģŻ¼▓┼─▄īżšęŲ¾śI╔·┤µ░lš╣Ą─ą┬Ą─ÖCĢ■ĪŻ

╚²ĪóĘ■’Śą¼┬─

2022─ĻŻ¼ę▀Ūķę└┼fĘ┤Å═Ż¼Ę■’Śą¼┬─śIæBŽ▌╚ļĄ═├įĪŻ

░±å╬ųąĄ─53╝ęĘ■’Śą¼┬─╔Ž╩ąŲ¾śIŻ¼ĀI╩š═¼▒╚Ž┬ĮĄĄ─Ų¾śIėą35╝ęŻ¼š╝▒╚│¼┴∙│╔Ż╗ā¶└¹═¼▒╚Ž┬ĮĄĄ─Ų¾śIėą39╝ęŻ¼š╝▒╚│¼Ų▀│╔Ż╗ĀI╩šĪóā¶└¹═¼▒╚ļpį÷Ą─Ų¾śIāHėą└ŅīÄĪó╠ž▓ĮĪó361Č╚ĪóŠ┼┼d┐ž╣╔Īóū¶Ąż┼½ć°ļHĪó▒╚ę¶└šĘęĪóč®╦╔░lš╣Īó─┴ĄčĖ▀Īó╚ų├└╣╔Ę▌Ą╚9╝ęŲ¾śIŻ¼š╝▒╚▓╗ūŃā╔│╔ĪŻ

Å─49╝ę┐╔▒╚Ų¾śIüĒ┐┤Ż¼2022─ĻīŹ¼FĀI╩š2485.04ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.72%Ż╗īŹ¼Fā¶└¹ØÖ199.28ā|į¬Ż¼═¼▒╚Ž┬ĮĄ27.41%ĪŻ╚ń┤╦Ż¼Ę■’Śą¼┬─Ų¾śIĄ─Ž┬╗¼┌ģä▌┐╔ĖQę╗░▀ĪŻ

Å─Ė„┤¾Ę■’ŚŲ¾śI░l▓╝Ą─žöł¾üĒ┐┤Ż¼├µī”śI┐āŽ┬╗¼╔§ų┴╠ØōpŻ¼ę▀Ūķī¦ų┬Ž¹┘MĄ═├į│╔×ķŲ¾śI╠ß╝░┤╬öĄūŅČÓĄ─ų„ę¬ė░Ēæę“╦žĪŻ┼c┤╦═¼ĢrŻ¼įŁ▓─┴ŽārĖ±╔ŽØqęį╝░╚╦╣ż│╔▒ŠĪóĄĻõü│╔▒Šęį╝░ķ_ĻPĄĻĄ╚ę“╦žŠ∙ī”Ę■’ŚŲ¾śIśI┐āįņ│╔ė░ĒæĪŻ

┤╦═ŌŻ¼Ž¹┘MĄ═├įė░Ēæ┴╦Ę■’ŚŲ¾śIĄ─Äņ┤µŽ¹╗»Ż¼▓┐ĘųŲ¾śIū÷║├┴╦ėŗ╠ߣpųĄ£╩éõį÷╝ėŻ¼ī¦ų┬└¹ØÖŽ┬ĮĄĪŻ

╦─Īó│¼╩ą

2022─ĻŻ¼│¼╩ąš¹¾wą╬ä▌ę└┼f▓╗╚▌śĘė^ĪŻ

┬ō╚A│¼╩ąĪó╝ę╝ęÉéĪóųą░┘╝»łFĄ╚Č╝į┌žöł¾ųą╠ߥĮ┴╦┤¾ŁhŠ│▓╗╝čĪŻĄ─┤_Ż¼2022─ĻŻ¼ę▀Ūķę└┼fĘ┤Å═Ż¼ĮøØ·Ž┬ąąĪóŠė├±╩š╚ļ£p╔┘Īó╩│ŲĘārĖ±╔ŽØqĄ╚ę“╦žęųųŲ┴╦Ž¹┘MąĶŪ¾ĪŻ┼c┤╦═¼ĢrŻ¼┘Å╬’Ū■Ą└║═Ž¹┘Mė|³cĄ─ČÓį¬╗»ęį╝░Ž¹┘Mš▀Ž¹┘M┴ĢæTĄ─Ė─ūāŻ¼ę▓ī¦ų┬ŠĆŽ┬īŹ¾wĄĻüĒ┐═öĄ▀Mę╗▓ĮŽ┬ĮĄŻ¼š¹¾wśI┐ā│ąē║ĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼13╝ę│¼╩ą╔Ž╩ąŲ¾śIėą8╝ę│÷¼FĀI╩š═¼▒╚Ž┬╗¼Ż¼Ųõųą░³└©ė└▌xĪó┬ō╚AĪóųą░┘Ą╚Ņ^▓┐Ų¾śIŻ¼▓Į▓ĮĖ▀ĮĄĘ∙ūŅ┤¾Ż¼═¼▒╚Ž┬ĮĄ34.48%ĪŻ

ā¶└¹ØÖĘĮ├µŻ¼ėą8╝ęŲ¾śI│÷¼F╠ØōpŻ¼ė└▌x╠ØōpūŅČÓŻ¼▀_ĄĮ27.63ā|į¬Ż╗ųą░┘╝»łF╠ØōpöU┤¾1322.6%Ż¼▀_ĄĮ3.2ā|į¬ĪŻļm╚╗╚įŽ▌╠Øōp─Ó╠ČŻ¼Ą½ė└▌xĪó┬ō╚AĪó╚╦╚╦śĘĪóųąć°Ēś┐═┬ĪĄ╚╦─╝ęŲ¾śI╠Øōp═¼▒╚┤¾Ę∙╩ššŁĪŻ

į┌13╝ęŲ¾śIųąŻ¼āHėą╝ę╝ęÉéĪó╝tŲņ▀BµiĪó╚²ĮŁ┘Å╬’║═³S╔╠╣╔Ę▌╦─╝ęŲ¾śIīŹ¼FĀI╩šĪóā¶└¹ļpį÷Ż¼Ūę╚į╠Äė»└¹ĀŅæBĪŻŲõųąŻ¼╝ę╝ęÉé║═╝tŲņ▀Bµi▒Ē¼Fę└┼fĘĆĮĪŻ¼Č■š▀ūį╔Ž╩ąęįüĒę╗ų▒▒Ż│ųĀI╩šį÷ķLĪŻ╚²ĮŁ┘Å╬’ļm╚╗ĀI╩šį÷╦┘▓ó▓╗’@ų°Ż¼Ą½ā¶└¹ØÖį÷╦┘▀h│¼ąąśIŲĮŠ∙╦«ŲĮŻ¼ŲõĮøĀIą¦┬╩║═ė»└¹─▄┴”▒Ē¼F│÷╔½Ż¼ė╚Ųõ╩ŪŲņŽ┬║ą±RķTĄĻ2022─Ļ╚½─Ļ▒Ż│ųĘĆČ©ė»└¹ĪŻ

ļm╚╗īŹ¾w╔╠│¼─┐Ū░╠Äė┌ąąśI└¦Š│Ż¼Ą½│¼╩ąŲ¾śIę▓į┌ĘeśO▐Dą═┼cūįŠ╚Ż¼▓╗öÓ═žš╣ŠĆ╔ŽśI䚯¼╠Į╦„Ģ■åTĄĻĪóė▓š█┐█Ą╚ą┬śIäš─Ż╩Į║═┬─╝s─Ż╩ĮŻ¼╚ĪĄ├┴╦▓╗ÕeĄ─ą¦╣¹ĪŻ

╬ÕĪóļŖ╔╠╝░Ę■äš╔╠

ę▀Ūķų«Ž┬Ż¼╬ęć°ŠWĮj┴Ń╩█╩ął÷▒Ż│ųĘĆ▓Įį÷ķLŻ¼│╔×ķĘĆį÷ķLĪó▒ŻŠ═śIĪó┤┘Ž¹┘MĄ─ųžę¬┴”┴┐ĪŻć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2022─ĻŻ¼╚½ć°ŠW╔Ž┴Ń╩█Ņ~137853ā|į¬Ż¼═¼▒╚į÷ķL4.0%Ż╗ŲõųąŻ¼īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~119642ā|į¬Ż¼═¼▒╚į÷ķL6.2%Ż¼š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž×ķ27.2%ĪŻ

Å─2022─ĻśI┐āüĒ┐┤Ż¼░ó└’Ī󊮢|Īó├└łFĪóŲ┤ČÓČÓ║═╬©ŲĘĢ■╬Õ┤¾Ņ^▓┐Ų¾śIŻ¼š╝ŅIĮ^┤¾▓┐ĘųļŖ╔╠Ę▌Ņ~ĪŻŲõųąŻ¼ĀI╩šš╝▒╚Ė▀▀_97.73%Ż╗ā¶└¹ØÖš╝▒╚Å─2021─ĻĄ─105.53%╔Ž╔²×ķ2022─ĻĄ─106.33%ĪŻ

Å─░±å╬üĒ┐┤Ż¼Š®¢|ęį10462.36ā|į¬ĀI╩šš╝ō■╩ū╬╗Ż¼░ó└’░═░═Ą─ā¶└¹ØÖūŅĖ▀Ż¼▀_327.52ā|į¬ĪŻŠ▀¾wüĒ┐┤Ż¼15╝ę┐╔▒╚Ų¾śI2022─ĻīŹ¼FĀI╩š23952.54ā|į¬Ż¼═¼▒╚į÷ķL8.25%Ż╗īŹ¼Fā¶└¹ØÖ711.48ā|į¬Ż¼═¼▒╚į÷ķL47.72%ĪŻ

Ņ^▓┐Ų¾śIĄ─ā¶└¹ØÖ┤¾Ę∙į÷ķL╩Ūī¦ų┬įōąąśIā¶└¹ØÖ┤¾Ę∙╠ß╔²Ą─ų„ę¬įŁę“ĪŻŠ®¢|┼ż╠Ø×ķė»Ż¼īŹ¼Fā¶└¹103.8ā|į¬Ż╗├└łF³cįu┤¾Ę∙£p╠Ø168.52ā|į¬Ż╗Ų┤ČÓČÓÉ×┬Ģ░l┤¾žöŻ¼īŹ¼Fā¶└¹315.38ā|į¬Ż¼āH┤╬ė┌░ó└’Ą─327.52ā|į¬Ż¼│╔×ķąąśIųžę¬Ą─ā¶└¹┤¾æ¶ĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║ĀI╩šį÷ķL┴╦80.27%Ż¼ā¶└¹ØÖģsŽ┬ĮĄ┴╦60.26%Ż╗ĀI╩šŲĮŠ∙ųĄį÷ķL┴╦102.81Ż¼ŲĮŠ∙ā¶└¹ØÖŽ┬ĮĄ┴╦55.29%ĪŻ

┐é¾wüĒ┐┤Ż¼ļŖ╔╠╝░Ę■äš╔╠Ą─╩ął÷Ąž╬╗Į³─ĻüĒĘĆ▓Į╔Ž╔²Ż¼╬Õ┤¾Ņ^▓┐Ų¾śI═Ļ╚½šŲ┐ž┴╦įōśIæBĄ─š¹¾w└¹ØÖĪŻ

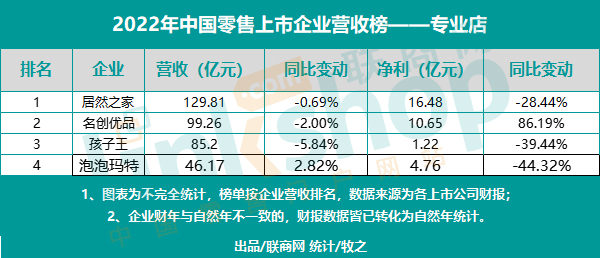

┴∙Īóą▌ķe╩│ŲĘ

░±å╬ųąŻ¼10╝ęą▌ķe╩│ŲĘ╔Ž╩ąŲ¾śIŻ¼2022─ĻīŹ¼FĀI╩š494.93ā|į¬Ż╗īŹ¼Fā¶└¹ØÖ22.84ā|į¬ĪŻ│²╚ź2022─Ļą┬╔Ž╩ąĄ─ąl²ł║═ūŽčÓ╩│ŲĘŻ¼8╝ę┐╔▒╚Ų¾śIīŹ¼FĀI╩š412.58ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.31%Ż╗īŹ¼Fā¶└¹ØÖ19.11ā|į¬Ż¼═¼▒╚Ž┬ĮĄ40.08%ĪŻ▀@ų„ę¬╩Ūę“×ķ╚²ų╗╦╔╩¾ĪóĮ^╬Č╩│ŲĘ║═ų▄║┌°åā¶└¹┤¾Ę∙Ž┬╗¼╦∙ų┬ĪŻ

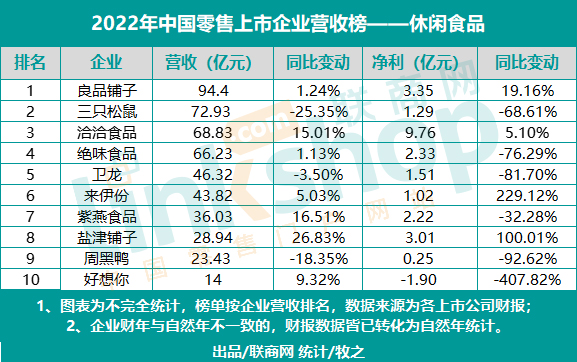

į┌ĀI╩šĘĮ├µŻ¼┴╝ŲĘõüūėęį94.4ā|į¬Ę┤│¼╚²ų╗╦╔╩¾ĄŪ╔ŽįōśIæB░±╩ūŻ¼Č°Ūęā¶└¹ę▓═¼▒╚┤¾į÷19.16%Ż¼▒Ē¼F│÷╔½ĪŻ╚²ų╗╦╔╩¾ätįŌė÷ĀI╩šā¶└¹ļpļp┤¾Ę∙Ž┬╗¼ĪŻī”ė┌ā¶└¹Ž┬╗¼Ż¼╚²ų╗╦╔╩¾Įo│÷Ą─ĮŌßī╩Ūų„äėā×╗»ķTĄĻĪó═ŲäėSKUĮYśŗš{š¹Īó╝ė┤¾ŲĘ┼Ų┘Mė├═Č╚ļĄ╚Ż¼ė░Ēæ«öŲ┌└¹ØÖĪŻ═¼ĢrŻ¼ė╔ė┌ę▀Ūķī”╚╦┴”Īó▀\┴”«a╔·ė░ĒæŻ¼╣½╦Š╬’┴„│╔▒Š╔Ž╔²Ż¼»B╝ė╣╔Ę▌ų¦ĖČ┘Mė├│ų└m┴ąų¦Ż¼ī¦ų┬«öŲ┌śI┐ā░l╔·ūāäėĪŻ

į┌╔Ž░±Ą─10╝ęŲ¾śIųąŻ¼ėą7╝ęŲ¾śIĄ─ĀI╩šČ╝ėą▓╗═¼│╠Č╚Ą─į÷ķLŻ¼¹}Į“õüūė┼cūŽčÓ╩│ŲĘį÷Ę∙▌^Ė▀Ż¼Ęųäe×ķ26.83%║═16.51%ĪŻŪóŪó╩│ŲĘĄ─ĀI╩šį÷Ę∙ę▓▓╗ÕeŻ¼▀_ĄĮ┴╦15.01%ĪŻ

10╝ęŲ¾śIųąėą9╝ęŲ¾śIČ╝īŹ¼F┴╦ė»└¹Ż¼ŲõųąŻ¼ŪĪŪĪ╩│ŲĘė»└¹ūŅĖ▀Ż©9.76ā|į¬Ż®Ż¼┴╝ŲĘõüūėŲõ┤╬Ż©3.35ā|į¬Ż®Ż¼¹}Į“õüūėĄ┌╚²Ż©3.01ā|į¬Ż®Ż¼Č°ų▄║┌°åų╗ėą2500╚fį¬Ą─ā¶└¹ØÖĪŻĄ½Å─ā¶└¹ØÖį÷Ę∙üĒ┐┤Ż¼üĒę┴Ę▌į÷Ę∙ūŅ┤¾Ż©229.12%Ż®Ż¼¹}Į“õüūėŲõ┤╬Ż©100.01%Ż®ĪŻų╗ėą║├Žļ─ŃīŹ¼F╠ØōpŻ¼╠ØōpŅ~▀_1.9ā|į¬ĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║│ų8╝ę┐╔▒╚Ų¾śIŻ¼ĀI╩šÅ─424.45ā|į¬Ž┬ĮĄĄĮ412.58ā|į¬Ż¼ĮĄĘ∙×ķ2.80%Ż╗ā¶└¹ØÖÅ─31.89ā|į¬Ž┬ĮĄĄĮ19.11ā|į¬Ż¼ĮĄĘ∙Č╚×ķ40.08%ĪŻ

╬┤üĒÄū─ĻŻ¼ą▌ķe┴Ń╩│░ÕēKīó└^└m╠Äė┌Ė▀╦┘į÷ķLļAČ╬Ż¼«ö╚╗ę▓īóä▌▒ž╬³ę²┘Y▒ŠĄ─│ų└m╚ļŠųĪŻ«öį÷┴┐┘YĮ│ų└m▀M╚ļŽ¹┘M░ÕēKŻ¼║▄╚▌ęū┤▀╔·│÷ą┬Ą─ŅI▄ŖŲ¾śIīŹ¼FĄ³┤·ĪŻŲõīŹŻ¼▓╗Ą½┘Y▒Š┐┤║├Ż¼│¼╩ąŲ¾śIį┌įŌė÷ąąśI└¦Š│ų«ĢrŻ¼ę▓░č─┐╣Ō├ķŽ“┴╦┴Ń╩│ŅIė“Ż¼─┐Ū░Ż¼╝ę╝ęÉéŲņŽ┬Ą─ÉéėøĪż║├┴Ń╩│╩ūĄĻęčė┌Į±─Ļ4į┬28╚šš²╩Į┴┴ŽÓŻ¼ųą░┘é}ā”ŲņŽ┬╩ū╝ę┴Ń╩│š█┐█ĄĻĪ¬Ī¬ąĪ░┘┴Ń╩│õüš█┐█ĄĻ═źÉé╦CĄĻę▓ė┌5į┬20╚šķ_śIĪŁĪŁ

Ų▀Īó╝ęļŖ┴Ń╩█

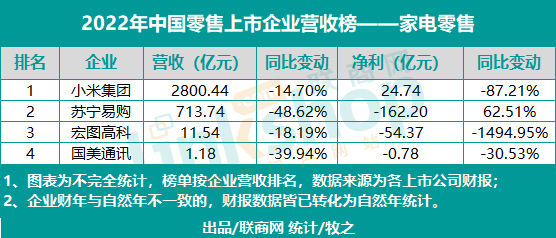

2022─ĻŻ¼4╝ę╝ęļŖ┴Ń╩█Ų¾śIīŹ¼FĀI╩š3526.9ā|į¬Ż¼═¼▒╚Ž┬ĮĄ24.78%Ż╗īŹ¼Fā¶└¹ØÖ-192.61ā|į¬Ż¼═¼▒╚£p╠Ø50.46ā|į¬ĪŻį┌╝ęļŖ╔Ž╩ą╣½╦ŠųąŻ¼ų╗ėąąĪ├ūė»└¹Ż¼Ųõ╦¹Č╝į┌╠ØōpĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║ĀI╩šŽ┬ĮĄ┴╦34.60%Ż¼ā¶└¹ØÖŽ┬ĮĄ┴╦240.48%Ż╗┘ŹÕXąąśIūā│╔╠Ø▒ŠĄ─ąąśIĪŻ

▐Dą═╩¦öĪĪóžōé∙└█└█ĪóŅlĘ▒ĻPĄĻĪó▓╗öÓ▒╗ÅŖųŲł╠ąąĪŁĪŁ╠Äė┌’LėĻ’hōuųąĄ─ć°├└ą¹▓╝čė▀t░l▓╝žöł¾ĪŻČ°ć°├└Žļę¬╗ŅŽ┬╚źŻ¼╩ūŽ╚ę¬ĮŌøQŪĘé∙Ą─å¢Ņ}Ż¼┴Ē═Ō▀Ćę¬▒Ż│ųš²│ŻĄ─ĮøĀI═Č╚ļ║═ķ_ų¦ĪŻęįć°├└╚ń┤╦²ŗ┤¾Ą─¾w┴┐Ż¼Ųõ╚ń╣¹šµĄ─ŲŲ«aŻ¼─Ū▓╗āHāHŃyąąĪó╣®æ¬╔╠ĪóåT╣żĄ╚Ą╚Ū░Ų┌Ą─ŪĘé∙ę¬▓╗╗žüĒŻ¼Č°Ūę─┐Ū░ŲõöĄ╚f├¹åT╣żŻ¼öĄŪ¦╝ęķTĄĻČ╝Ģ■├µ┼RŽ┬ŹÅ╗“ķ]ĄĻĄ─’LļUŻ¼▀@╦∙ė░ĒæĄ─▓╗āHāH╩ŪéĆ╚╦Īó╝ę═źŻ¼ī”š¹éĆ╔ńĢ■├µČ╝Ģ■įņ│╔ōp║”ĪŻ

▓╗āH╚ń┤╦Ż¼Š═▀Bį°Įøė»└¹─▄┴”│¼ÅŖĄ─ąĪ├ūŻ¼ę▓ė┌2022─ĻįŌė÷┴╦╗¼ĶF▒RŻ¼ā¶└¹═¼▒╚┤¾ĮĄ87.21%ĪŻ┐═ė^üĒ┐┤Ż¼į┌╚½Ū“═©žø┼“├øĄ─┤¾▒│Š░Ž┬Ż¼Ž¹┘Mš▀ī”ė┌ļŖūė«aŲĘĄ─Ž¹┘Mė¹═¹Ž┬╗¼Ż¼»B╝ėųąĄ═Č╦«aŲĘŠĆĖéĀÄ╝ż┴ęŻ¼ąĪ├ū╩ųÖCśIäšį÷ķL┴┐Ž┬╗¼ų┴Üv╩Ęą┬Ą═ĪŻ┤╦═ŌŻ¼ąĪ├ūĄ─ėĪČ╚╩ął÷ų«ÜæŻ¼ęį╝░ļŖäėŲ¹▄ćĄ╚äōą┬śI䚥─║Ż┴┐═Č╚ļŻ¼Č╝╩ŪąĪ├ūā¶└¹Ž┬╗¼Ą─ų„ę¬ę“╦žĪŻ

░╦Īó╦ÄĄĻĪó├└Ŗy

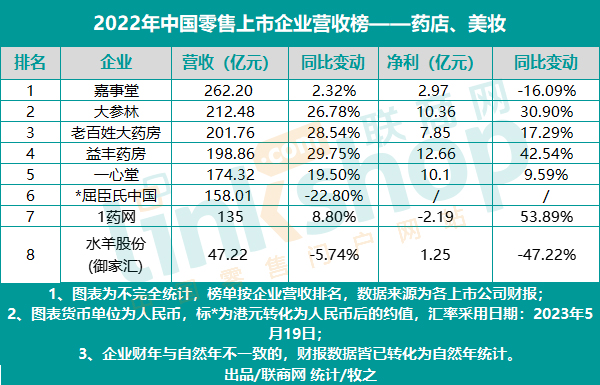

Į³Äū─ĻŻ¼╦ÄĄĻĪó├└ŖyąąśIśI┐ā▒Ē¼FČ╝ĘŪ│Ż│÷╔½ĪŻ2022─Ļ8╝ę┐╔▒╚╦ÄŖy╔Ž╩ąŲ¾śIīŹ¼FĀI╩š1389.85ā|į¬Ż¼═¼▒╚į÷ķL11.16%Ż╗īŹ¼Fā¶└¹ØÖŻ©▓╗║¼Ū³│╝╩ŽŻ®43ā|į¬Ż¼═¼▒╚į÷ķL27.03%ĪŻ

į┌ę▀Ūķę└┼fĘ┤Å═Ą─ŪķørŽ┬Ż¼┤¾ģó┴ųĪó└Ž░┘ąš┤¾╦ÄĘ┐Īó굞S╦ÄĘ┐Ą╚ų„ę¬╦ÄĄĻ╔Ž╩ąŲ¾śIŠ∙īŹ¼FĀI╩šĪóā¶└¹ļp╬╗öĄį÷Ę∙ĪŻŲõųąŻ¼ęµžS╦ÄĘ┐▒Ē¼FūŅ×ķ═╗│÷Ż¼īŹ¼FĀI╩š198.86ā|į¬Ż¼═¼▒╚į÷ķL29.75%Ż╗īŹ¼Fā¶└¹12.66ā|į¬Ż¼═¼▒╚į÷ķL42.54%ĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║╦ÄĄĻ├└ŖyśIæBš¹¾wĀI╩šį÷ķL66.32%Ż¼ā¶└¹ØÖį÷ķL175.64%Ż╗ĀI╩šŲĮŠ∙ųĄį÷ķL┴╦30.15%Ż¼ā¶└¹ØÖŲĮŠ∙ųĄį÷ķL83.49%ĪŻ

Š┼ĪóųķīÜ’ŚŲĘ

2022─ĻŻ¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~×ķ43.97╚fā|į¬Ż¼═¼▒╚Ž┬ĮĄ0.2%ĪŻŲõųąŻ¼Ž▐Ņ~ęį╔Žå╬╬╗ĮŃyųķīÜ┴Ń╩█┐éŅ~×ķ3014ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.1%Ż¼Ą½┴Ń╩█┐éŅ~ę└╚╗▒Ż│ųį┌3000ā|į¬ęį╔ŽĄ─Ė▀╬╗ĪŻ

ō■ųąīÜģfĮyėŗŻ¼2022─ĻŻ¼╬ęć°³SĮŽ¹┘M┴┐1001.74揯¼═¼▒╚Ž┬ĮĄ10.63%ĪŻŲõųąŻ¼³SĮ╩ū’ŚŽ¹┘M┴┐×ķ654.32揯¼═¼▒╚Ž┬ĮĄ8.01%Ż╗ĮŚl╝░ĮÄ┼Ž¹┘M┴┐258.94揯¼═¼▒╚Ž┬ĮĄ17.23%ĪŻ

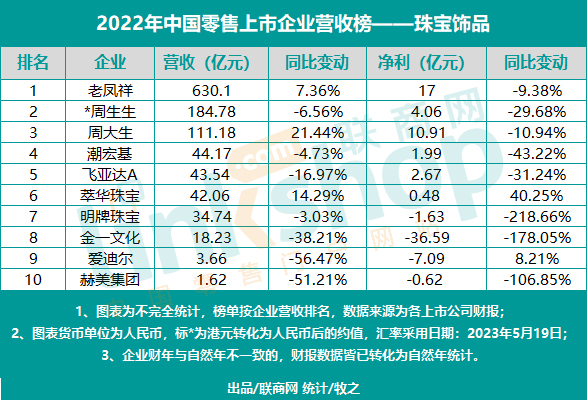

╩▄ąąśIš¹¾w┌ģä▌ė░ĒæŻ¼Ė„┤¾ųķīÜ’ŚŲĘŲ¾śIę▓Č╝│÷¼FśI┐ā│ąē║┌ģä▌ĪŻųķīÜ’ŚŲĘąąśI10╝ę╔Ž╩ąŲ¾śIŻ¼2022─ĻīŹ¼FĀI╩š1114.08ā|į¬Ż¼═¼▒╚į÷ķL3.08%Ż╗īŹ¼Fā¶└¹ØÖ-8.82ā|į¬Ż¼═¼▒╚Ž┬ĮĄ125.91%ĪŻ┴∙│╔Ų¾śIŻ©ų▄╔·╔·Īó│▒║Ļ╗∙Īó’wüå▀_AĪó├„┼ŲųķīÜĪóĮę╗╬─╗»Īó║š├└╝»łFŻ®īŹ¼FĀI╩š┼cā¶└¹═¼▒╚ļpĮĄŻ¼āHėą▌═╚AųķīÜę╗╝ęŲ¾śIīŹ¼FĀI╩šĪóā¶└¹═¼▒╚ļpį÷ĪŻį┌ĀI╩šĘĮ├µŻ¼É█ĄŽĀ¢═¼▒╚Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ż¼▀_ĄĮ56.47%Ż╗į┌ā¶└¹ĘĮ├µŻ¼├„┼ŲųķīÜ═¼▒╚Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ż¼▀_ĄĮ218.66%ĪŻ

2022─ĻŻ¼└Ž°PŽķĪóų▄┤¾╔·Ą╚Ņ^▓┐Ų¾śIĀIśI╩š╚ļį÷ķLŻ¼Ą½└¹ØÖŽ┬ĮĄŻ¼ų„ę¬įŁę“į┌ė┌├½└¹┐šķgąĪĄ─³SĮ«aŲĘ┼õžø▒╚└²▌^Ė▀ĪŻČ°└¹ØÖ┐šķg▌^┤¾Ą─Ń@╩»Ą╚ĶéŪČŅÉ«aŲĘ┼õžø▒╚└²ĮĄĄ═ĪŻ╬┤üĒŻ¼ļSų°ĮøØ·ą╬ä▌Ą─║├▐DŻ¼ųķīÜŲ¾śIīó▀Mę╗▓Į═©▀^╠ßĖ▀ĶéŪČŅÉ«aŲĘĄ─õN╩█š╝▒╚öU┤¾Ų¾śIĄ─└¹ØÖ┐šķgĪŻ

╩«ĪóīŻśIĄĻ

2022─ĻŻ¼░±å╬ųąĄ─īŻśIĄĻśIæBą┬į÷┴╦┼▌┼▌¼ö╠žĪŻ░┤┐╔▒╚3╝ęŲ¾śIüĒ┐┤Ż¼2022─ĻīŹ¼FĀI╩š314.27ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.54%Ż╗īŹ¼Fā¶└¹28.35ā|į¬Ż¼═¼▒╚Ž┬ĮĄ11.93%Ż╗2022─Ļā¶└¹ØÖ┬╩Ė▀▀_9.02%Ż¼ę└┼f×ķ┴Ń╩█╔Ž╩ą╣½╦ŠŠ┼┤¾śIæBųąā¶└¹ØÖ┬╩ūŅĖ▀Ą─ąąśIĪŻ

īæį┌ūŅ║¾

«öŽ┬Ż¼╬ęć°┴Ń╩█śIš²╠Äė┌ą┬┼fĮ╗╠µ┼c▀^Č╔ĢrŲ┌ĪŻ▓╗▀^Ż¼▒M╣▄ęį╔╠│¼×ķ┤·▒ĒĄ─īŹ¾w┴Ń╩█Ų¾śI░lš╣├µ┼RųTČÓ╠¶æŻ¼Ą½▀@ų╗╩Ūą┬ę╗▌åąĶŪ¾ĮYśŗš{š¹Ą─Ū░šūĪŻ

┬ō╔╠Ė▀╝ēŅÖå¢łFų„╚╬ų▄ė┬šJ×ķŻ¼┴Ń╩█ų«╦∙ęįėąārųĄŻ¼ÜwĖ∙ĄĮĄū╩Ū¾w“×┼cą¦┬╩ĪŻ┴Ń╩█Ą─¾w“×╩ŪČÓĘĮ├µĄ─Ż¼ėą║├Ą─¾w“ץ½╚ń╣¹ą¦┬╩▒╚Ųõ╦¹Ū■Ą└Ą═Ż¼▓╗─▄┼c¾w“×╦∙║─┘MĄ─│╔▒Š▒Ż│ųŲĮ║ŌŻ¼▀@śėĄ─┴Ń╩█Š═Ģ■▒╗╠į╠ŁĪŻ

ųąć°▀BµiĮøĀIģfĢ■Ģ■ķL┼ß┴┴ätÅŖš{Ż¼Ž¹┘Mš▀ārųĄäōįņ─▄┴”╩Ū┴Ń╩█śIūŅ║╦ą─Ą─ārųĄ³cĪŻĮøØ·į÷ķLėąŲõų▄Ų┌ąįūā╗»Ż¼ėąĖ▀│▒ę▓ėąĄ═╣╚ĪŻĄ½ī”ąąśIĪóŲ¾śI«a╔·øQČ©ąįė░ĒæĄ─▀Ć╩Ūūį╔ĒĪŻ╚ń╣¹┴Ń╩█ąąśIĪóŲ¾śI¤oĘ©│ų└m▒Ż│ųārųĄäōįņĄ──▄┴”Ż¼▒ž╚╗Ģ■▒╗Ė³Š▀ārųĄäōįņ─▄┴”Ą─╔·«aš▀║═╔·«aĘĮ╩Į╦∙╠µ┤·ĪŻ

╬┤üĒŻ¼ę╗┼·šµš²ėąĖéĀÄ─▄┴”Ą─┴Ń╩█Ų¾śIīó├ōĘfČ°│÷ĪŻ

ĖĮŻ║2022─Ļųąć°┴Ń╩█╔Ž╩ąŲ¾śIĀI╩š░±

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║