ė└▌x│¼╩ą░YĮY(ji©”)ų«ĮŌ

üĒį┤/┴Ń╩█╔╠śI(y©©)žö(c©ói)Įø(j©®ng)

ū„š▀/Ū¼ąą

ė└▌x│¼╩ą¤oę╔▒╚╩«─ĻŪ░ū÷Ą├ę¬║├╠½ČÓŻ¼¤ošō╩Ūė▓╝■įO(sh©©)éõĪóķTĄĻčbõĻŻ¼▀Ć╩ŪłF(tu©ón)ĻĀ(du©¼)č█ĮńĪó╣▄└Ēą¦─▄Ż¼Ą½Į³─ĻüĒŻ¼ė└▌xģsį┌Įø(j©®ng)ĀIśI(y©©)┐ā╔Žū▀Ž┬Ų┬┬ĘĪŻ

▀@▒│║¾Ą─įŁę“ėąČ■Ż║

ę╗╩ŪŽ¹┘M(f©©i)š▀┘Å╬’Ū■Ą└ūāĄ├ČÓį¬ŪęĘų╔óŻ¼ė└▌xļyęį╠ß╣®Ī░ĘŪ─Ń▓╗┐╔Ī▒Ą─╚ļĄĻ└Ēė╔Ż¼Ą½ęįCostcoĪó╔Į─Ę×ķ┤·▒ĒĄ─┤¾ĄĻśI(y©©)æB(t©żi)ģs─▄═©▀^ā×(y©Łu)┘|(zh©¼)Ą─╔╠ŲĘĘ■äš(w©┤)į┤į┤▓╗öÓ╬³ę²ų°─Ļ▌p╚╦║═ąĪųą«a(ch©Żn)Ż╗

Č■╩Ūė└▌x│¼╩ą▓╗┐╔▒▄├ŌĄžŽ▌╚ļ┴╦┤¾╣½╦Š╦∙æTėąĄ─Ī░Įø(j©®ng)“×(y©żn)ų„┴xĪ▒Ż¼╝┤▒Ń╔µūŃą┬┴Ń╩█ĪóĢ■åTĄĻĄ╚ą┬śI(y©©)æB(t©żi)Ż¼ę▓╩╝ĮKęįĪ░Ė·ļSš▀Ī▒Ą─ū╦æB(t©żi)Ż¼äō(chu©żng)ą┬Ę”┴”ĪŻ

ū„×ķć°ā╚(n©©i)╔·§r│¼╩ąĄ─²łŅ^Ų¾śI(y©©)ų«ę╗Ż¼ė└▌x│¼╩ąį°▀B└m(x©┤)╚²─ĻŻ©2019-2021─ĻŻ®╬╗┴ąųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■░l(f©Ī)▓╝Ą─Ī░ųąć°│¼╩ą░┘ÅŖ(qi©óng)░±å╬Ī▒Ū░╚²ĪŻ

╚╗Č°Ż¼į┌ė└▌x│¼╩ąÅ─Ī░Ū¦ĄĻŪ¦ā|Ī▒▐D(zhu©Żn)Ž“Ī░┐Ų╝╝ė└▌xĪ▒Ą─▀^│╠ųąŻ¼öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ī░Ļć═┤Ī▒Īó╣▄└Ēīėäė(d©░ng)╩ÄĪóČ■╝ē╩ął÷ūā¼F(xi©żn)▓╗╝čĪóķTĄĻĘ■äš(w©┤)ęŌūR▓╗ÅŖ(qi©óng)Ą╚ŽĄĮy(t©»ng)ąįå¢Ņ}ķ_╩╝’@¼F(xi©żn)ĪŻ

ųžåóĪ░Å═(f©┤)║Žą═į÷ķLĪ▒Ą─ė└▌x│¼╩ąŻ¼į┌2023─Ļķ_╩╝╔²╝ē┘Å╬’ł÷Š░Īóā×(y©Łu)╗»╔╠ŲĘĮY(ji©”)śŗ(g©░u)Ż¼▓ó│ų└m(x©┤)═Ų▀M(j©¼n)Ļ¢╣Ō╣®æ¬(y©®ng)µ£Į©įO(sh©©)ĪŻ├µī”╬┤üĒ░l(f©Ī)š╣Ż¼ė└▌x│¼╩ą─▄ʱėŁüĒĮĄ▒Š╠ßą¦Ą─Įø(j©®ng)ĀI╣š³c(di©Żn)ĪóĘĆ(w©¦n)ū°ąąśI(y©©)Ą┌ę╗Ą─Ņ^░čĮ╗ę╬─žŻ┐

01

ė└▌x│¼╩ą╠Øōpę╔įŲ

5į┬24╚šŻ¼ė└▌x│¼╩ąį┌ĖŻų▌š┘ķ_┴╦Ųõ2022─Ļ╣╔¢|┤¾Ģ■Ż¼╣½╦ŠČŁ╩┬ķL╝µäō(chu©żng)╩╝╚╦Åł▄Ä╦╔ĮķĮB┴╦ė└▌x│¼╩ą2022─Ļš¹¾wĄ─Įø(j©®ng)ĀIĀŅør╝░2023─ĻĄ─ęÄ(gu©®)äØĪŻ

2022─Ļė└▌x│¼╩ąŻ©SH601933Ż®īŹ(sh©¬)¼F(xi©żn)š¹¾wĀIśI(y©©)╩š╚ļ╝s901ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.07%Ż¼▀B└m(x©┤)ā╔─Ļ?du©¼)I╩š▓╗į┘▒Ż│ų╔ŽØq┌ģä▌ĪŻ

▓╗▀^╩▄╩ął÷Łh(hu©ón)Š│ė░ĒæŻ¼┤¾▓┐Ęų┴Ń╩█╔╠│¼Ų¾śI(y©©)į┌▀^╚źĄ─ā╔─ĻĢr(sh©¬)ķg└’Įø(j©®ng)ĀIĀŅørČ╝▓╗╠½└ĒŽļŻ¼ė└▌x│¼╩ą─▄├ŃÅŖ(qi©óng)ŠS│ųęč╩Ū▓╗ęūĪŻ

Ą½┴Ēę╗ĘĮ├µŻ¼ė└▌x│¼╩ąīŹ(sh©¬)¼F(xi©żn)Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ╝s-27.6ā|į¬Ż¼▀B└m(x©┤)ā╔─Ļ╠ØōpŻ¼▓╗▀^ŽÓ▌^2021─ĻĮ³40ā|Ą─╠ØōpČ°čįŻ¼š¹¾w╠Øōpėą╦∙╩ššŁĪŻĄ½ā╔─Ļ└█ėŗ(j©¼)╠ØōpĮėĮ³70ā|į¬Ż¼ė└▌xĄ─ė»└¹─▄┴”ėą╦∙£p╚§ĪŻ

Å─ė└▌x│¼╩ą╚½─Ļ?du©¼)I╩šĘų▓╝ųą┐╔ęį┐┤ĄĮŻ¼ŲõŠĆ╔ŽśI(y©©)äš(w©┤)Å─2015─Ļķ_╩╝ų─Ļį÷ķLŻ¼Ą½Å─2020─Ļķ_╩╝Ż¼ė└▌x▓óø]ėą│ų└m(x©┤)Ī░ųĖöĄ(sh©┤)ą═Ī▒░l(f©Ī)š╣ĪŻ

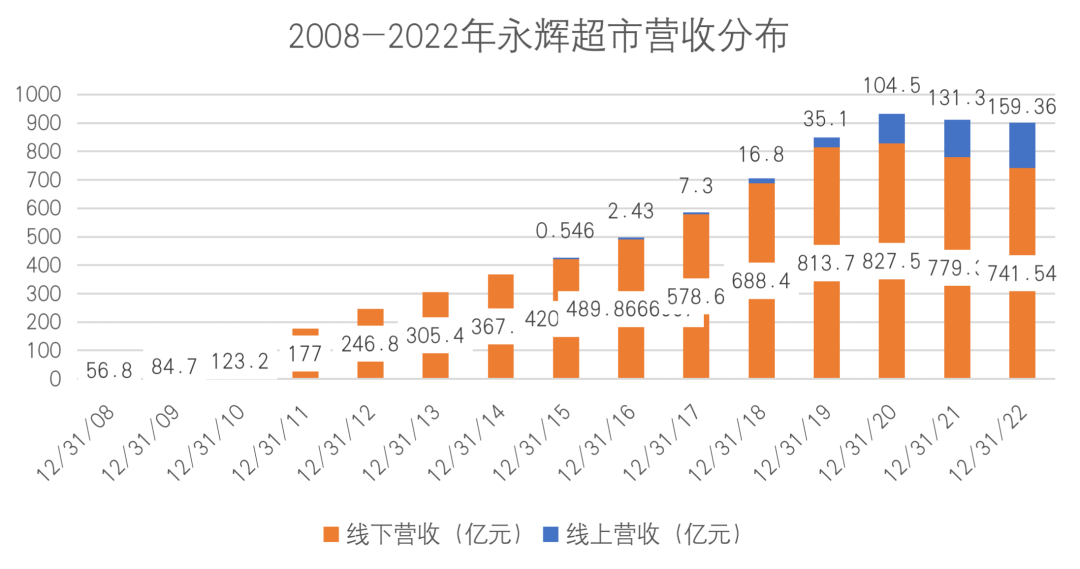

ŠĆ╔ŽśI(y©©)äš(w©┤)ĘĮ├µŻ¼ė└▌xęį╚šŠ∙å╬┴┐51.8╚få╬Ż¼īŹ(sh©¬)¼F(xi©żn)159.36ā|į¬ĀI╩šŻ¼š╝▒╚17.69%Ż¼═¼▒╚į÷ķLāH×ķ21.37%ĪŻŠĆŽ┬śI(y©©)äš(w©┤)ĘĮ├µŻ¼ė└▌xÅ─2020─ĻĄ─828ā|į¬Ą°ų┴2022─ĻĄ─742ā|Ż¼Ą°Ę∙▀_(d©ó)86ā|į¬ĪŻ

Å─śI(y©©)äš(w©┤)öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ė└▌xĮ³─ĻüĒĄ─░l(f©Ī)š╣╦Ų║§╩ŪōĒ▒¦┴╦ŠĆ╔ŽŻ¼Ą½╩¦╚ź┴╦ŠĆŽ┬ĪŻ

2008-2022─Ļė└▌x│¼╩ąĀI╩šĘų▓╝ ųŲłDŻ║Ū¼ąą

┴Ņ╚╦║├ŲµĄ─╩ŪŻ¼ū„×ķ¼F(xi©żn)ėąķTĄĻöĄ(sh©┤)┴┐ŲŲŪ¦╝ęĄ─┴Ń╩█│¼╩ąŻ¼Č■╝ē┘Y▒Š╩ął÷ę▓Ī░ė├─_Ī▒═ČŲ▒Ż¼ė└▌x│¼╩ąš¹¾w╣╔ār(ji©ż)Å─2020─ĻĄ─11į¬/╣╔Ą─Ė▀╬╗ę╗┬Ęū▀Ą═Ż¼─┐Ū░┼Ū╗▓į┌3į¬/╣╔ū¾ėęĄ─ār(ji©ż)Ė±ĪŻ

×ķ║╬Į³Äū─Ļė└▌xĄ─▒Ē¼F(xi©żn)▓╗▒M╚ń╚╦ęŌŻ¼▀@▒│║¾Ą─įŁę“Š┐Š╣ėą──ą®Ż┐

łDį┤Ż║¢|ĘĮžö(c©ói)Ė╗

╣Pš▀šJ(r©©n)×ķŻ¼║╦ą─įŁę“ų«ę╗╩Ūė└▌x▀mæ¬(y©®ng)Ž¹┘M(f©©i)š▀ąĶŪ¾ūā╗»Ą─▓ĮĘźŽÓī”£■║¾Ż¼Ūę╬┤─▄╝░Ģr(sh©¬)ū÷│÷ŽÓæ¬(y©®ng)Ą─š{(di©żo)š¹Ż¼ī¦(d©Żo)ų┬ī”Ž¹┘M(f©©i)š▀Ą─╬³ę²┴”Ž┬ĮĄĪóųęš\Č╚ūāĄ═ĪŻ

╔·§r╩Ūė└▌x│¼╩ąĄ─ę╗┤¾╠ž╔½Ż¼Ė³╩ŪŲõ═§┼ŲŲĘŅÉŻ¼ŲõĪ░ķLČ╠░ļÅĮĪ▒╔·§r▓╔┘Å─Ż╩Į┤“įņ┴╦Ę┤╝Š╔·§r▓Ņ«É╗»ā×(y©Łu)ä▌ĪŻ

╚╗Č°Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣»B╝ė═Ō▓┐╩ął÷Łh(hu©ón)Š│Ą─šTę“Ż¼╩╣╔·§rļŖ╔╠│╔×ķįĮüĒįĮČÓ╔·§rŽ¹┘M(f©©i)╚╦╚║Ą─╩ū▀xŪ■Ą└ĪŻį┘š▀Ż¼╝┤Ģr(sh©¬)┴Ń╩█Ą─Ę▒śsŻ¼ę▓┤¾┤¾Ž„╚§┴╦Ž¹┘M(f©©i)š▀ĄĮĄĻŽ¹┘M(f©©i)Ą─äė(d©░ng)┴”ĪŻ

łDį┤Ż║ė└▌x╣┘ŠW(w©Żng)

ī”┤╦Ż¼ė└▌x│¼╩ąÅ─2019─Ļķ_╩╝ųž³c(di©Żn)░l(f©Ī)┴”╚½Ū■Ą└ĪŻ│²ė└▌x╔ńģ^(q©▒)miniĄĻ═ŌŻ¼▀ĆćLįćķ_įO(sh©©)┴╦ė└▌xŠ½ŲĘ│¼╩ąŻ©ŠGś╦(bi©Īo)Ż®Īóė└▌x│¼╩ąĢ■åTĄĻęį╝░│¼╝ē╬’ĘNą┬┴Ń╩█O2OĄĻĄ╚▓╗═¼śI(y©©)æB(t©żi)ą╬╩ĮŻ¼ė╔┤╦ØMūŃČÓį¬╗»Ž¹┘M(f©©i)ąĶŪ¾ĪŻ┐╔Ž¦Ą─╩ŪŻ¼ŽĄ┴ą╠Į╦„╩šą¦╔§╬óŻ¼─┐Ū░ė└▌x╚įęį╝tś╦(bi©Īo)ĄĻ×ķų„üĒĘ■äš(w©┤)ų„ę¬┐═╚║ĪŻ

02

╬ŻÖC(j©®)╦─Ę³Ż¼ā╚(n©©i)═Ō╠¶æ(zh©żn)

╗žŅÖė└▌x│¼╩ąĮ³Äū─ĻĄ─░l(f©Ī)š╣Ż¼╣Pš▀šJ(r©©n)×ķ╦³ų„ę¬├µ┼RĄ─╠¶æ(zh©żn)ėąā╚(n©©i)═Ōā╔éĆ(g©©)ĘĮ├µĪŻ

╩ūŽ╚Ż¼═Ō▓┐╠¶æ(zh©żn)į┤ė┌╔·§rļŖ╔╠Īó╔ńģ^(q©▒)łF(tu©ón)┘Åęį╝░╔ńģ^(q©▒)╔·§rąĪĄĻī”Ųõ«a(ch©Żn)╔·Ą─╩ął÷ø_ō¶ĪŻ

ęį═¼×ķĖŻĮ©ĖŻų▌ū▀│÷üĒĄ─śŃśŃ│¼╩ą×ķ└²Ż¼2022─ĻŲõĀI╩š▀_(d©ó)ĄĮ203.6ā|į¬Ż¼ĀI╩šųąę╗░ļęį╔Ž╝»ųąį┌ĖŻų▌║═ÅBķTā╔ĄžŻ¼▀@ų▒Įėī”┤¾▒ŠĀIį┌ĖŻų▌Ą─ė└▌x│¼╩ąįņ│╔┴╦śO┤¾Ą─═■├{ĪŻ═©▀^Ū░ų├é}─Ż╩ĮŻ¼śŃśŃęįĪ░30ĘųśO╦┘▀_(d©ó)Ī▒┬─╝sĘ■äš(w©┤)į┌╬³ę²ą┬ė├æ¶ĘĮ├µŠ▀ėą├„’@Ą─ā×(y©Łu)ä▌Ż¼Č°ė└▌x│¼╩ąĄ─╔·┤µ┐šķgät│ų└m(x©┤)▒╗ē║┐sĪŻ

2022─Ļ╔·§rļŖ╔╠░µłD łDį┤Ż║ŠW(w©Żng)Įø(j©®ng)╔ń

┼c┤╦═¼Ģr(sh©¬)Ż¼ā╔╬╗╔ńģ^(q©▒)łF(tu©ón)┘Å?f©┤)µ╝ę├└łF(tu©ón)┘I▓╦ĪóČÓČÓ┘I▓╦Ż¼ę▓═©▀^▓╗═¼Ą─Ī░Ą═│╔▒ŠĖéĀÄæ(zh©żn)┬įĪ▒üĒąQ╩│ė└▌x│¼╩ąĄ─╩ął÷┐šķgĪŻ

├└łF(tu©ón)┘I▓╦═©▀^ŲĮ┼_╔·æB(t©żi)┴„┴┐×ķŲõśI(y©©)äš(w©┤)ī¦(d©Żo)┴„Ż¼▓óĮ©┴óę╗╠ūÅ─šŠ³c(di©Żn)ĄĮ┼õ╦═Ą─ÅŚąį╗»┬─╝s¾wŽĄĪŻČ°ČÓČÓ┘I▓╦ät═©▀^Ī░ų·▐r(n©«ng)ų▒▓╔+┤╬╚š▀_(d©ó)Ī▒Ą──Ż╩ĮŻ¼ĮĶų·łF(tu©ón)ķL═Ļ│╔ūŅ║¾ę╗╣½└’╔╠ŲĘĄ─Į╗ĖČŻ¼Å─Č°į┌╔╠ŲĘ╩█ār(ji©ż)╔Žū÷ĄĮĪ░šµŽŃĪ▒ĪŻ

├µī”Ė„ĘĮē║┴”Ż¼ė└▌x│¼╩ą×ķ┴╦┤_▒Ż┤¾▒ŠĀI▓╗╩¦Ż¼ę▓▓╗Ą├▓╗┼eŲār(ji©ż)Ė±Ī░═└ĄČĪ▒ō]Ž“ūį╝║ĪŻ

2022─Ļė└▌x│¼╩ąĀI╩šģ^(q©▒)ė“Ęų▓╝╝░├½└¹┬╩╦«ŲĮ ųŲ▒ĒŻ║Ū¼ąą

Å─Ųõ2022─Ļ?du©¼)I╩šģ^(q©▒)ė“Ęų▓╝╝░ŽÓæ¬(y©®ng)Ą─├½└¹┬╩╦«ŲĮųą┐┤│÷Ż¼╦³į┌¢|─ŽĄžģ^(q©▒)Ż©ķ}Īó┌MŻ®├½└¹┬╩╩Ū╦∙ėąģ^(q©▒)ė“ųąūŅĄ═Ą─ę╗éĆ(g©©)ģ^(q©▒)ė“Ż¼ų╗ėą11.78%ĪŻī”╔·§rąąśI(y©©)üĒšfŻ¼▀@ĘN└¹ØÖ╦«ŲĮ▀h(yu©Żn)Ą═ė┌ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ

Ųõ┤╬Ż¼ā╚(n©©i)▓┐╠¶æ(zh©żn)ų„ę¬į┤ė┌╣▄└Ēīėäė(d©░ng)╩Äęį╝░öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─Ī░Ļć═┤Ī▒ĪŻ

5į┬│§Ż¼Ī░┘Y╔Ņ┴Ń╩█╚╦Īóė└▌x│¼╩ąįŁCEO└Ņć°╚ļ┬Ü║ą±R▓óō·(d©Īn)╚╬CEOų·└Ēę╗┬ÜĪ▒Ą─Ž¹Žóę²░l(f©Ī)ąąśI(y©©)ĻP(gu©Īn)ūóĪŻ

▀@╩Ūę╗╬╗Å─2001─Ļ▒Ń╝ė╚ļė└▌x│¼╩ąŻ¼Å─╗∙īėĘ└ōpåTę╗┬Ę╔²▀wĄĮCEOĪóŪęėąų°│¼▀^Č■╩«─ĻŠĆŽ┬┴Ń╩█╣żū„Įø(j©®ng)“×(y©żn)Ą─└Ž▒°ĪŻ─│ĘN│╠Č╚╔ŽŻ¼└Ņć°Ą─╠°▓█ī”ė└▌x│¼╩ąüĒšf╩Ūę╗éĆ(g©©)▓╗ąĪĄ─╚╦▓┼ōp╩¦ĪŻ

ūį2021─ĻęįüĒŻ¼│²┴╦└Ņć°Ī░│÷ū▀Ī▒═ŌŻ¼ė└▌x│¼╩ą╣▄└Ēīė│ų└m(x©┤)äė(d©░ng)╩ÄŻ¼įŁČŁ├žÅłĮø(j©®ng)āxĪóįŁĖ▒┐é▓├Į▒¾ĪóįŁĖ▒┐é▓├└ŅņoĪóįŁĖ▒┐é▓├ć└(y©ón)║Ż╩|Ą╚Ė▀īėŠ∙Ž╚║¾ļx╚╬Ż¼3─Ļ5╬╗Ė▀╣▄│÷ū▀Ą─Ūķørį┌┴Ń╩█ąąśI(y©©)īŹ(sh©¬)ī┘╔┘ęŖŻ¼Ą½ę▓Å─é╚(c©©)├µĘ┤ė││÷ė└▌x╣▄└Ēīėā╚(n©©i)▓┐Ą─▓®▐─Ī¬Ī¬?ji©Żng)?chu©żng)╩╝łF(tu©ón)ĻĀ(du©¼)║═ęįŠ®¢|ŽĄ×ķų„Ą─═Č┘YĘĮŻ¼Ė„ūįī”ė└▌x╬┤üĒ░l(f©Ī)š╣ĘĮŽ“Ą─▀xō±Ą─ĮŪ┴”ĪŻ

▀Ćėąę╗éĆ(g©©)¤oĘ©└@ķ_Ą─╠¶æ(zh©żn)╩ŪŻ¼é„Įy(t©»ng)┴Ń╩█Ų¾śI(y©©)╚ń║╬Č╚▀^öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─Ļć═┤Ų┌Ż┐

╣½╦Šäō(chu©żng)╩╝╚╦╝µČŁ╩┬ķLÅł▄Ä╦╔į┌╣╔¢|┤¾Ģ■╔Ž▒Ē╩ŠŻ¼│²┴╦į┌š¹¾wĮø(j©®ng)ĀI╔ŽČ╝ę¬▀M(j©¼n)ąąöĄ(sh©┤)ūų╗»╣▄└Ē═ŌŻ¼2023─ĻĄ─ųžą─ę¬īó▀M(j©¼n)ąą╣®æ¬(y©®ng)╔╠Ą─öĄ(sh©┤)ūų╗»Ė─Ė’ĪŻ

¼F(xi©żn)ļAČ╬Ż¼ė└▌xęč│§▓ĮīŹ(sh©¬)¼F(xi©żn)┴╦╚²éĆ(g©©)30%Ą──┐ś╦(bi©Īo)Ż¼╝┤═©▀^öĄ(sh©┤)ūų╗»╩ųČ╬Ż¼Ęųäeį┌Ų║ą¦Īó╚╦ą¦ĪóŲĘą¦ĘĮ├µ╠ß╔²30%Ą─ą¦┬╩Ż¼▓┐Ęųś╦(bi©Īo)ŚUķTĄĻ╚╦ą¦╠ß╔²30%-50%ĪŻ

«ö(d©Īng)╚╗Ż¼Žļę¬īŹ(sh©¬)¼F(xi©żn)ÅžĄūĄ─öĄ(sh©┤)ūų╗»ūāĖ’Ż¼¼F(xi©żn)ėąĄ─▓╔┘Å─Ż╩ĮąĶę¬ū÷┤¾Ą─š{(di©żo)š¹Ż¼įŁ▒Š═©▀^Ī░Ę■äš(w©┤)śI(y©©)Ī▒ĦüĒĄ─Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļŠ═ļyęį×ķ└^ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼▀@ę▓Ģ■ė|┼÷ĄĮ¼F(xi©żn)ėą¾wŽĄŽÓĻP(gu©Īn)╚╦Ą─└¹ęµĪŻ

┐╔ęŖŻ¼į┌öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─Ą└┬Ę╔ŽŻ¼▓╗šō╩ŪĪ░╩┬Ī▒Ż¼▀Ć╩ŪĪ░╚╦Ī▒Ż¼Č╝Ģ■Įoė└▌x│¼╩ąÄ¦üĒ▓╗ąĪĄ─╠¶æ(zh©żn)ĪŻ

03

╚²┤¾æ¬(y©®ng)ī”ų«▓▀

ō■(j©┤)ė└▌x│¼╩ą╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼─┐Ū░ė└▌x│¼╩ąęčį┌╚½ć°░l(f©Ī)š╣│¼Ū¦╝ę▀Bµi│¼╩ąŻ¼śI(y©©)äš(w©┤)Ė▓╔w29éĆ(g©©)╩ĪĘ▌Ż¼Į³600éĆ(g©©)│Ū╩ąŻ¼Įø(j©®ng)ĀI├µĘe│¼▀^800╚fŲĮĘĮ├ūĪŻ

ė└▌x│¼╩ą łDį┤Ż║ŲĘ┼Ų╣┘ŠW(w©Żng)

╬┤üĒŻ¼ė└▌x─▄ʱö[├ōā╚(n©©i)æn═Ō╗╝Ą─¼F(xi©żn)īŹ(sh©¬)└¦Š│Ż¼ū▀│÷ī┘ė┌ūį╝║Ą─äō(chu©żng)ą┬ų«┬ĘŻ┐╣Pš▀šJ(r©©n)×ķėąęįŽ┬╚²┤¾æ¬(y©®ng)ī”ų«▓▀ĪŻ

Ųõę╗Ż¼╠ß╔²├½└¹╦«ŲĮĪŻ

ė└▌x│¼╩ą╔Ž╩ą│§╩╝ų„ę¬ėą╚²┤¾«a(ch©Żn)ŲĘŠĆŻ║╔·§r╝░╝ė╣żĪó╩│ŲĘė├ŲĘ║═Ę■čbĪŻ

╔·§r╝░╝ė╣żŅÉī┘ė┌│¼╩ąĄ─ę²┴„ŲĘŻ¼š¹¾w├½└¹Ų½Ą═Ż¼┤¾Ė┼į┌14%ū¾ėęĪŻ╩│ŲĘė├ŲĘū„×ķś╦(bi©Īo)ŲĘŻ¼╩Ū│¼╩ąĄ─¼F(xi©żn)Į┴„Ż¼š¹¾w├½└¹┬╩į┌20%╔ŽŽ┬ĪŻČ°Ę■čbätū„×ķ│¼ĄĻ└’Ą─├„ąŪŲĘŻ¼×ķŲ¾śI(y©©)ĦüĒ▌^Ė▀├½└¹Ż¼š¹¾w│¼▀^30%ĪŻ

ė└▌x│¼╩ąĄ─╔╠ŲĘ▓▀┬į╩ŪŻ¼ęį╔·§rę²┴„Ż¼Ä¦äė(d©░ng)┤¾┼·┴┐╩│ŲĘŅÉ╔╠ŲĘŻ¼ęį╝░╔┘┴┐Ę■čbŅÉĖ▀└¹ØÖŲĘĄ─õN╩█ĪŻ

ęį2017─Ļė└▌x│¼╩ąĄ─╩š╚ļ×ķ└²Ż¼Ę■čbŅÉĄ─├½└¹┬╩▀_(d©ó)ĄĮ30.46%Ż¼▀h(yu©Żn)Ė▀ė┌╔·§r╝░╝ė╣ż║═╩│ŲĘŅÉ╔╠ŲĘĄ─├½└¹┬╩Ż¼×ķė└▌xīŹ(sh©¬)¼F(xi©żn)┴╦ĮėĮ³5ā|į¬Ą─├½└¹ĪŻ

2017─Ļė└▌x│¼╩ąĀI╩šĘų▓╝╝░├½└¹Ūķør ųŲ▒ĒŻ║Ū¼ąą

▓╗Ą├▓╗šfŻ¼▀@ĘN╔╠ŲĘ▓▀┬įį┌2012─Ļų«Ū░▀Ć╩ŪŽÓī”│╔╣”Ą─Ż¼Ą½ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)ļŖ╔╠ŲĮ┼_Ą─Ųä▌Ż¼ŲõŽÓæ¬(y©®ng)Ą─Ę■čbŅÉĀI╩š╗∙▒Šų╗─▄ŠS│ųį┌Č■╩«Äūā|Ą─ęÄ(gu©®)─ŻĪŻ

į┌2016─Ļ║¾Ż¼ŽÓĻP(gu©Īn)ĀI╩š▓ó╬┤ļSų°ķ_ĄĻöĄ(sh©┤)┴┐Ą─į÷ķL═¼▒╚╔Ž╔²Ż¼Ę┤Č°╩Ū│÷¼F(xi©żn)öÓč┬╩ĮŽ┬╗¼æB(t©żi)ä▌Ż¼š¹¾węÄ(gu©®)─Żų╗į┌╩«ÄūéĆ(g©©)ā|ū¾ėęĪŻę“ŲõĀI╩šš╝▒╚Ą═ė┌2%Ż¼Å─2020─Ļķ_╩╝Ż¼ė└▌x│¼╩ąŠ═▓╗į┌žö(c©ói)ł¾(b©żo)ųąå╬¬Ü(d©▓)╠ߥĮĘ■čbŅÉŽÓĻP(gu©Īn)Ą─ĀI╩šŪķørŻ¼ŽÓæ¬(y©®ng)ĀI╩š║Ž▓óĄĮ╩│ŲĘė├ŲĘĀI╩šųąĪŻ

2010-2019─Ļė└▌x│¼╩ąĘ■čbĀI╩šŪķør ųŲłDŻ║Ū¼ąą

╚▒╔┘┴╦Ę■čbŅÉĖ▀├½└¹╔╠ŲĘĀI╩šĄ─ų¦ō╬Ż¼ė└▌x│¼╩ąŽļę¬į┌├½└¹╦«ŲĮ╔Žėą╦∙Ė─╔ŲŻ¼Š═▒žĒÜ═©▀^░l(f©Ī)┴”ūįėąŲĘ┼ŲüĒ╠ßĖ▀╩│ŲĘė├ŲĘ╝░▓┐Ęų╔·§rŲĘĄ─├½└¹ĪŻ

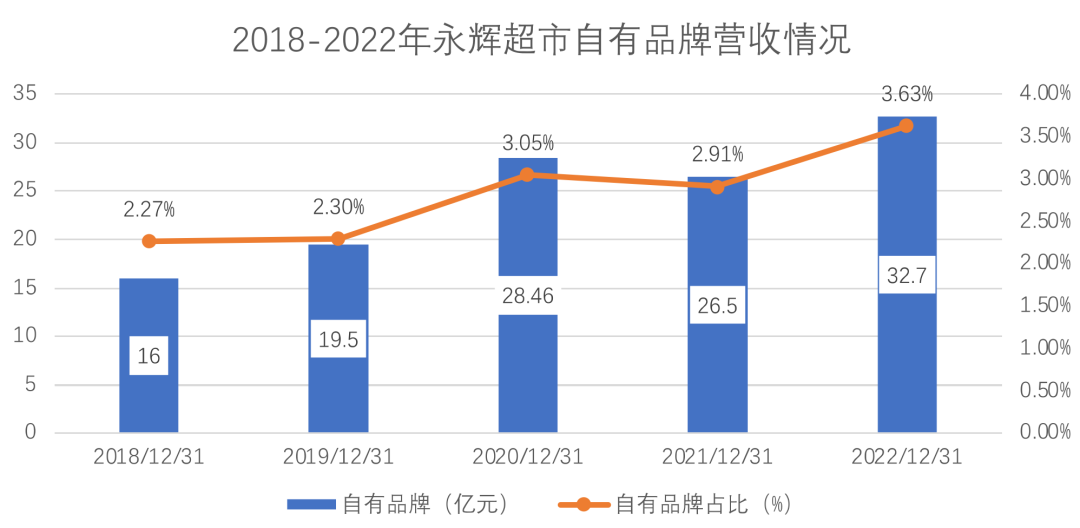

Å─2018─Ļķ_╩╝Ż¼ė└▌x│¼╩ąį┌─Ļł¾(b©żo)ųąķ_╩╝ėą┴╦Ī░ūįėąŲĘ┼ŲĪ▒ĀI╩šŪķørĄ─šf├„ĪŻĮø(j©®ng)▀^╬Õ─ĻĄ─░l(f©Ī)š╣Ż¼į┌2022─ĻŻ¼ė└▌xūįėąŲĘ┼ŲĀI╩š╝s×ķ32.7ā|į¬Ż¼š╝š¹¾wĀI╩š▒╚└²ų╗ėą3.63%ĪŻ

2018-2022─Ļė└▌x│¼╩ąūįėąŲĘ┼ŲĀI╩šŪķør ųŲłDŻ║Ū¼ąą

ŽÓ▌^╔Į─ĘĪóCostcoŻ¼╗“š▀ć°ā╚(n©©i)Ą─║ą±RĄ╚┴Ń╩█Ņ^▓┐Ų¾śI(y©©)20%ęį╔ŽĄ─ūįėąŲĘ┼Ų▒╚└²Ż¼ė└▌xĄ─ūįėąŲĘ┼Ų▀Ćėą║▄┤¾Ą─╠ß╔²┐šķgŻ¼▀@ī”Ųõ╔╠ŲĘčą░l(f©Ī)─▄┴”╠ß│÷┴╦╠¶æ(zh©żn)ĪŻ

ŲõČ■Ż¼▒▄├Ōėąą¦Ģ■åT┴„╩¦ĪŻ

ė└▌x│¼╩ąį┌2018Īó2019Īó2020─Ļ╚²─Ļ╚šŠ∙┐═┴„┴┐Ęųäe×ķ290╚f╚╦┤╬Ż¼364╚f╚╦┤╬║═338 ╚f╚╦┤╬Ż¼Ą½Å─2021─Ļķ_╩╝Ż¼╦³Š═▓╗į┌─Ļł¾(b©żo)ųą═Ė┬ČŲõ╚šŠ∙▀M(j©¼n)ĄĻ╚╦öĄ(sh©┤)Ą─öĄ(sh©┤)ūųĪŻ

öĄ(sh©┤)ō■(j©┤)Ī░ļ[─õĪ▒Ą─▒│║¾Ż¼╗“įSšf├„ė└▌x│¼╩ąęčĮø(j©®ng)Ž▌╚ļ┴╦ųą«a(ch©Żn)║═─Ļ▌p╚╦▓╗╚źŻ¼└Ž─Ļ╚╦ėųėXĄ├╦³┘FĄ─ī└▐╬Š│ĄžŻ¼Ųõ╦∙├µ┼RĄ─┐═╚║ŖAīėįĮüĒįĮšŁĪŻ

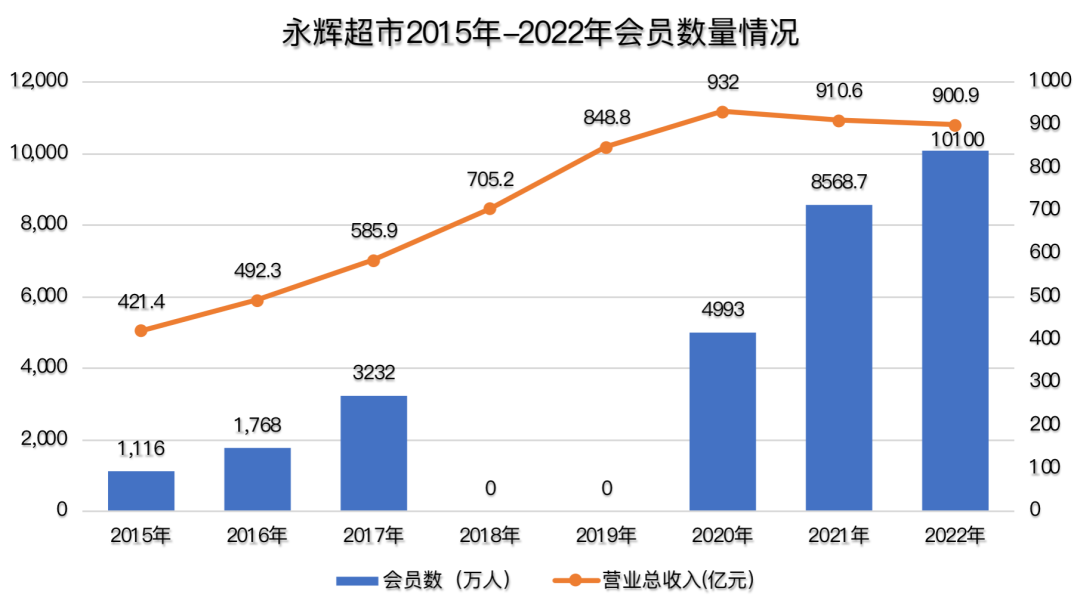

Å─ė└▌x│¼╩ąÜv─ĻĄ──Ļł¾(b©żo)ųąę▓┐╔ęį┐┤ĄĮŻ¼Ģ■åTöĄ(sh©┤)┴┐Ą─į÷ķL╦┘Č╚ė╔2015─ĻĄ─1116╚fĢ■åT╚╦öĄ(sh©┤)Ż¼į÷ķLĄĮ2022─ĻĄ─1.01ā|Ģ■åT╚╦öĄ(sh©┤)ĪŻ

Ą½▀^╚źĄ─╚²─ĻŻ¼Ųõš¹¾wĄ─ķTĄĻöĄ(sh©┤)┴┐ŠS│ųį┌1000╝ęū¾ėęŻ¼ĀIśI(y©©)╩š╚ļ▓ó╬┤ø]ėąę“?y©żn)ķĢ■åT╚╦öĄ(sh©┤)│╔▒ČĄ─į÷ķLČ°Ą├ĄĮ╠ß╔²ĪŻ

▀@▒│║¾▒╚▌^┐╔─▄Ą─įŁę“╩ŪŻ¼ųęš\└ŽĢ■åTĄ─┴„╩¦Ż¼ą┬į÷Ģ■åTĄ─Å═(f©┤)┘Å┬╩▌^Ą═Ż¼ė╔┤╦ī¦(d©Żo)ų┬š¹¾w─Ļ╚╦Š∙Ģ■åTžĢ½I(xi©żn)ār(ji©ż)ųĄ┤¾Ę∙Ž┬Ą°ĪŻ

2015-2022─Ļė└▌x│¼╩ąĢ■åTöĄ(sh©┤)┴┐Ūķør ųŲłDŻ║Ū¼ąą

╣Pš▀šJ(r©©n)×ķŻ¼ė└▌x│¼╩ą▒▄├Ōųęš\Ģ■åTĄ─┴„╩¦ūŅėąą¦Ą─═ŠÅĮ╩ŪŻ¼ę└═ą¼F(xi©żn)ėą├▄╝»Ą─ŠĆŽ┬ķTĄĻŠW(w©Żng)Įj(lu©░)░l(f©Ī)ō]Ī░Į³ł÷Ī▒ā×(y©Łu)ä▌Ż¼═©▀^ą┬Ųµėą╚ż║├═µĄ─ĀIõN╗Ņäė(d©░ng)┼õ║ŽŽÓæ¬(y©®ng)Ą─ł÷Š░┤ŅĮ©Ż¼ūīŽ¹┘M(f©©i)š▀įĖęŌ▀M(j©¼n)ĄĻ▓ó│ų└m(x©┤)▀M(j©¼n)ąą¾w“×(y©żn)╩ĮŽ¹┘M(f©©i)ĪŻ

łDŻ║ė└▌x520╗Ņäė(d©░ng)

«ö(d©Īng)╚╗Ż¼▀@ī”ŲõĀIõN╗Ņäė(d©░ng)▓▀äØ╝░┬õĄž─▄┴”ę▓╠ß│÷┴╦╠¶æ(zh©żn)ĪŻ

Ųõ╚²Ż¼ŲĮ║Ō║├ŠĆ╔Žė»╩šį÷ķLĦüĒĄ─▀ģļH│╔▒Š¾Eį÷ĪŻ

╚ń╔Ž╬─╦∙čįŻ¼▀^╚ź5─Ļė└▌x│¼╩ąĄ─ŠĆ╔ŽĀI╩šš╝▒╚ų─Ļ╠ßĖ▀Ż¼Ą½ļSų«Č°üĒĄ─╩ŪŠĆ╔Žėåå╬š¹¾w┬─╝s│╔▒ŠĄ─¾Eį÷ĪŻ

į┌ŠĆ╔Žėåå╬┴┐▓╗ČÓĄ─Ģr(sh©¬)║“Ż¼ŠĆ╔Žėåå╬Ą─Æ■žøĪó┤“░³Ż¼╔§ų┴┼õ╦═Ą─╣żū„Č╝┐╔ęįė╔¼F(xi©żn)ėąķTĄĻĄ─ĄĻåT═©▀^ķeĢr(sh©¬)üĒ═Ļ│╔ĪŻĄ½ļSų°ėåå╬┴┐Ą─į÷ČÓŻ¼×ķ▒ŻūC┬─╝sĢr(sh©¬)ą¦ĮoŽ¹┘M(f©©i)š▀Ħ╚źĖ³║├Ą─¾w“×(y©żn)Ż¼ŽÓæ¬(y©®ng)Ė„éĆ(g©©)╣żū„Č╝Ģ■ūā│╔ė╔īŻ┬ÜĄĻåT▀M(j©¼n)ąą═Ļ│╔ĪŻ

łDŻ║ė└▌x│¼╩ąķTĄĻ

ę“┤╦Ż¼ė└▌x│¼╩ąę¬├┤šą─╝Ė³ČÓĄ─åT╣żŻ¼ę¬├┤īó▓┐Ęų╣żū„▐D(zhu©Żn)Į╗Įo═ŌĮ╗Ą─╚²ĘĮŲĮ┼_Ż¼ė╔╦³éāīŹ(sh©¬)¼F(xi©żn)ūŅĮKĄ─Į╗ĖČĪŻ

ģó┐╝ąąśI(y©©)Ųõ╦¹ėč╔╠┘M(f©©i)ė├Ż¼└²╚ńČŻ▀╦┘I▓╦ĪóśŃśŃ│¼╩ą├┐å╬Ą─┬─╝s│╔▒Š│¼▀^15į¬ĪŻ╝┘įO(sh©©)ų╗ėą┬─╝s│╔▒ŠŻ¼ęįė└▌x│¼╩ąŲĮŠ∙14%Ą─├½└¹┬╩üĒĄ╣═ŲŲõ├┐å╬┐═å╬ār(ji©ż)Ż¼ät▒žĒÜ▒ŻūC├┐Åłėåå╬į┌░┘į¬ęį╔Ž▓┼┐╔─▄▓╗╠ØÕXŻ¼Ę±ätĢ■ū÷Ą─įĮČÓĪó╠ØĄ─įĮČÓĪŻ

į┌2022─Ļł¾(b©żo)ųąŻ¼Ī░ė└▌x╔·╗ŅĪ▒ūįĀIĄĮ╝ęśI(y©©)äš(w©┤)ęčĖ▓╔w984╝ęķTĄĻŻ¼īŹ(sh©¬)¼F(xi©żn)õN╩█Ņ~88ā|į¬Ż¼═¼▒╚į÷ķL24%Ż¼╚šŠ∙å╬┴┐31.6╚fŻ¼į┬ŲĮŠ∙Å═(f©┤)┘Å┬╩×ķ51.5%ĪŻĄ┌╚²ĘĮŲĮ┼_ĄĮ╝ęśI(y©©)äš(w©┤)ęčĖ▓╔w958╝ęķTĄĻŻ¼īŹ(sh©¬)¼F(xi©żn)õN╩█Ņ~71.2ā|į¬Ż¼╚šŠ∙å╬┴┐20.2╚få╬ĪŻ

ę▓Š═╩ŪšfŻ¼ŲõūįĀIĄĮ╝ęŲĮŠ∙┐═å╬ų╗ėą76į¬Ż¼▀h(yu©Żn)Ą═ė┌╚²ĘĮŲĮ┼_Ą─96į¬Ą─┐═å╬ĪŻūįĀIĄĮĄĻĄ─śI(y©©)äš(w©┤)├„’@╩Ū╠ØōpĄ─Ż¼Ą½ŽÓæ¬(y©®ng)Ą─š╝▒╚ęčĮø(j©®ng)│¼▀^50%ĪŻ

ė└▌xūįĀI┼cĄ┌╚²ĘĮ║Žū„Ą─Ūķørī”▒╚ ųŲ▒ĒŻ║Ū¼ąą

╩┬īŹ(sh©¬)╔ŽŻ¼ė└▌x│¼╩ą║═Š®¢|│¼╩ąį┌╔·§rO2OŅI(l©½ng)ė“Ą─║Žū„ęčėąČÓ─ĻŻ¼į┌╚ź─Ļ618Ų┌ķgŻ¼ė└▌x│¼╩ą▀Ć┼cŠ®¢|│¼╩ą▀_(d©ó)│╔┴╦╚½Ū■Ą└śI(y©©)äš(w©┤)╔ŅČ╚║Žū„ĪŻ

╬┤üĒŻ¼ė└▌x│¼╩ąŽļę¬Ė³║├Ąž│ąĮėŠĆ╔Žėåå╬Ż¼ęŌ╬Čų°ąĶę¬į┌▓╗Ó¾ė┌Ū■Ą└┴„┴┐Ą─╗∙ĄA(ch©│)╔ŽŻ¼╠ß╣®▓Ņ«É╗»╔╠ŲĘŻ¼▓ó═©▀^┤¾öĄ(sh©┤)ō■(j©┤)╝░╦ŃĘ©Ą──▄┴”īŹ(sh©¬)¼F(xi©żn)ūŅā×(y©Łu)Ą─┬─╝s┬ĘÅĮŻ¼Å─Č°ĮĄĄ═ūį╔ĒĄ─▀ģļH│╔▒ŠĪŻ▀@ī”Ųõ╚²ĘĮģf(xi©”)═¼─▄┴”ę▓╠ß│÷┴╦╠¶æ(zh©żn)ĪŻ

«ö(d©Īng)▒╗å¢╝░2023─ĻĄ─ęÄ(gu©®)äØĢr(sh©¬)Ż¼ė└▌xČŁ╩┬ķLÅł▄Ä╦╔▒Ē╩ŠŻ¼ę╗╩Ū│ų└m(x©┤)═Ų▀M(j©¼n)ĘĆ(w©¦n)Č©Īó╚ßąįĪó═Ė├„Ą─Ļ¢╣Ō╣®æ¬(y©®ng)µ£Į©įO(sh©©)Ż╗Č■╩Ū═Ųäė(d©░ng)ķTĄĻš{(di©żo)ā×(y©Łu)Ż╗╚²╩Ūūź╗∙īėåT╣żĄ──▄┴”Į©įO(sh©©)Ż╗╦─╩ŪĻP(gu©Īn)ūóŠĆ╔ŽŠĆŽ┬╚½Ū■Ą└░l(f©Ī)š╣Ż╗╬Õ╩Ūųą╗∙īė─Ļ▌pĖ╔▓┐Ą─┼ÓB(y©Żng)ĪŻ

╔╠ŲĘĪóŪ■Ą└Īó╣®æ¬(y©®ng)µ£ĪóķTĄĻ╝░╚╦▓┼╣▄└ĒŻ¼╩Ūė└▌x│¼╩ą└^└m(x©┤)ĘĆ(w©¦n)ū°ąąśI(y©©)Ņ^░čĮ╗ę╬Ą─░l(f©Ī)┴”³c(di©Żn)ĪŻę└═ą│ų└m(x©┤)ūāĖ’ąŅä▌Ż¼ė└▌xį┌2023─Ļķ_ŠųīŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼Į±─Ļę╗╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ238.02ā|į¬ĪŻ

š²╚ńć°╠®Š²░▓ė┌Į±─Ļ5į┬░l(f©Ī)▓╝蹊┐ł¾(b©żo)ĖµųĖ│÷Ż¼ė└▌xĄ─Ą┌╚²éĆ(g©©)╩«─Ļ╩Ū┐Ų╝╝ė└▌xĄ─╩«─ĻŻ¼é„Įy(t©»ng)Ą─ė└▌x│¼╩ą▐D(zhu©Żn)ą═×ķ╗ź┬ō(li©ón)ŠW(w©Żng)┐Ų╝╝ė└▌xŻ¼ųžåóÅ═(f©┤)║Žą═į÷ķLĪŻČ°Å─Š®¢|ū▀│÷üĒĄ─CEO└Ņ╦╔ĘÕŻ¼į┌Ė▀┼eų°Ī░┐Ų╝╝ė└▌xĪ▒Ą─Ųņ╠¢Ž┬Ż¼─▄ʱĦŅI(l©½ng)ė└▌xū▀Ž“ą┬Ą─Ė▀Č╚Ż¼╬ęéā╩├─┐ęį┤²ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║