ŲŌ║═ę┴×ķ║╬▀xō±│÷╩█│ń╣ŌĪż╬„╬õ░┘žøĄĻŻ┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/ĪČž£┘uĖ’ą┬ļsųŠĪĘ

ū„š▀/ś\▒Š▓®ų«

ŠÄūg/╬─ą──ŠęŌ

ŽÓĻPķåūxŻ║

╚²įĮę┴ä▌Ąż╠ÄŠ│ī└▐╬Ż¼░┘žøĄĻæ┬įš¹║Žįōį§├┤ū▀Ż┐

ę▀Ūķ╚²─ĻŻ¼┤¾═Ķ╦╔█Ó╬▌░┘žø╚ń║╬│ų└méĆąį╗»ūāĖ’Ż┐

┼▌─ŁĮøØ·▒└Øó║¾Ż¼░┘žøĄĻąąśI│ų└m├µ┼R▓╗┐╔ȶų╣Ą─╦ź═╦Šų├µĪŻą┬╣┌ę▀Ūķī¦ų┬╚╦éāĄ─ąąäė╩▄Ž▐╝░┘Å╬’Ž¹┘M┐╦ųŲŻ¼▀@ī”░┘žøĄĻüĒšfĖ³╩Ūč®╔Ž╝ė╦¬ĪŻ░┘žøĄĻČ”╩óĢrŲ┌Ą─1991─ĻŻ¼śI┐ā▀_ĄĮ9šū7000ā|╚šį¬Ż¼╚╗Č°╩▄ę▀ŪķĄ─ė░ĒæŻ¼ĄĮ2020─ĻĄ°ų┴4šū2000ā|╚šį¬Ż¼╩ŪČ”╩óĢrŲ┌Ą─ę╗░ļęįŽ┬ĪŻ2022─Ļļm╚╗ėą╦∙Ę┤ÅŚŻ¼õN╩█Ņ~ėą╗ųÅ═Ą─āAŽ“Ż¼Ą½╩Ūć└Š■Ą─ą╬ä▌ę└╚╗ø]ėąĖ─ūāĪŻ

┴Ēę╗ĘĮ├µŻ¼śIĮńā╚▓┐ę▓│÷¼F┴╦ā╔śOĘų╗»ĪŻę┴ä▌Ążą┬╦▐ĄĻ2023─Ļ3į┬žö─ĻŻ©ų┴2023─Ļ3į┬Ż®Ą─õN╩█Ņ~ŅAėŗ│¼▀^ę▀Ūķų«Ū░äōŽ┬Ą─Üv╩ĘūŅĖ▀╝oõø2019─Ļ3į┬žö─ĻŻ¼į┌š¹éĆ┴Ń╩█śIĮńę²Ų┴╦¤ß┴ę╠ĮėæĪŻŲõų„ę¬įŁę“╩Ū▓╔╚Ī┴╦╬³ę²─Ļ▌pĖ╗įŻļAīėŅÖ┐═Ą─┤ļ╩®Ż¼ęį╝░ĄĻ├µ┼c═ŌõN▓┐ķTĄ─║Žū„░lō]┴╦ū„ė├ĪŻĄ½╩ŪŽ±įōĄĻ▀@śėĄ─╩óør╩ŪśO╔┘öĄĪŻ

┤╦Ū░ų„ī¦śIĮńųžĮMų«ę╗Ą─│ń╣ŌĪż╬„╬õ░┘žøŻ¼─Ė╣½╦ŠŲŌ║═ę┴┐ž╣╔ęčą¹▓╝īóŲõ│÷╩█ĪŻ×ķ╩▓├┤ŲŌ║═ę┴┐ž╣╔Ģ■▀xō±┤╦Ģrū÷│÷│÷╩█Ą─øQČ©─žŻ┐

ūgš▀ūóŻ║2į┬╬„╬õ▒╗├└ć°═Č┘Y╗∙ĮĘÕ▒ż═Č┘Y╝»łF(Fortress Investment Group)╩š┘ÅŅAČ©ĪŻĄĒś“┐ž╣╔Ż©╚š▒ŠļŖŲ„╝»łF╣½╦ŠŻ®š²į┌╠Įėæį┌╬„╬õ│ž┤³┐éĄĻĄ╚ų„ꬥĻõüā╚ķ_įOĄĒś“ĘųĄĻĪŻ

ę╗ĪóŌÅ─ŠĢ■ķLŲ┌┤²║▄Ė▀Ą─│ń╣Ō║═╬„╬õ░┘žøĄĻ╩┬śI

įŁ▒Š╬„╬õ░┘žøĄĻį┌2003─Ļ│╔×ķMillennium RetailingŲņŽ┬Ą─╩┬śI▓┐╣½╦ŠŻ¼┼c│ń╣Ō║Ž▓óĮøĀIŻ¼īŹ¼F░┘žøĄĻśIĮńųžĮMĄ─Ų§ÖCĪŻ│ń╣Ō║═╬„╬õ░┘žøĄĻČ╝ę“┼▌─ŁĮøØ·ĢrŲ┌Ą─ĘeśOöU┤¾æ┬įī¦ų┬ĮøĀIĀŅørÉ║╗»Ż¼│ń╣ŌŲŲ«aŻ¼╬„╬õīŹ╩®ā╚▓┐š¹ŅDŻ¼ā╔╝ę╣½╦Š×ķ┴╦ųžĮ©Č°▀Mąą┴╦ĮøĀI║Ž▓óĪŻų«║¾Ż¼ė┌2006─Ļ╝ė╚ļŲŌ║═ę┴┐ž╣╔ŲņŽ┬Ż©2009─Ļ│╔┴ó│ń╣ŌĪż╬„╬õŻ®ĪŻ

╗žŅÖ«öĢrĄ─ŪķørŻ¼ī”ė┌ŲŌ║═ę┴┐ž╣╔üĒšfŻ¼░┘žøĄĻśIäš╩Ū╝»łFśIäš▒žę¬Ą─ę╗▓┐ĘųĪŻŲŌ║═ę┴┐ž╣╔ęčĮøķ_š╣┴╦ū„×ķ░┘žøĄĻśIæBĄ─RobinsonŻ¼▓╗▀^Ż¼ūŅČÓę▓ų╗ķ_ų┴4╝ęĄĻõüŻ¼┼cę┴╠┘č¾╚A╠├Īó7-11Ą╚ų„꬜IæBĄ─ŽÓ│╦ą¦╣¹Ż©ģf═¼ą¦æ¬Ż®Äū║§┐┤▓╗│÷üĒĪŻ

ŲŌ║═ę┴┐ž╣╔═©▀^╩š┘Å║═│╔┴ó│ń╣ŌĪż╬„╬õŻ¼▓╗āH╩Ū×ķ┴╦╠ßĖ▀╝»łFā╚Ą─ģf═¼ą¦æ¬Ż¼═¼Ģr▀ĆŲ┌┤²┤╦┼eę▓─▄į┌Į±║¾ęčśŗŽļĄ─Š▀¾w╗»Ą─╚½Ū■Ą└┴Ń╩█ųą░lō]ųžę¬ū„ė├ĪŻ╝┤╩╣╩Ū¼Fį┌ŲŌ║═ę┴┐ž╣╔╣┘ŠW╩ūĒōā╚▀Ć┴¶ėąĪČĪ░ī”įÆĪ▒Ė’ą┬Ą─ęĢ³cĪĘŻ¼╩Ū«öĢr┼cŲŌ║═ę┴┐ž╣╔Ģ■ķL╝µCEOŌÅ─Š├¶╬─Ž╚╔·Ą─įLšäł¾Ą└Ż¼ŌÅ─ŠŽ╚╔·╠ߥĮ:Ī░╚ń╣¹Å─į┌ŅÖ┐═Ą─š¹éĆ┘Å╬’Ž¹┘Mųąš╝ėąČÓ╔┘Ę▌Ņ~Ą─ĮŪČ╚üĒ┐╝æ]Ą─įÆŻ¼╚ń═¼╬ęéā╝»łFę╗śėŻ¼ōĒėą▒Ń└¹ĄĻĪó│¼╩ąĪó░┘žøĄĻĪóīŻ┘uĄĻĄ╚ČÓĘNśIæBŻ¼īóįĮüĒįĮėąęŌ┴xĪŻĪ▒

į┌╚½Ū■Ą└┴Ń╩█ĘĮ├µŻ¼┐╝æ]ĄĮ▓╗ų╗╩Ū▒Ń└¹ĄĻ║═│¼╩ąŻ¼ę▓░³└©ėą░┘žøĄĻŻ¼īóĢ■śO┤¾Ąž╠ßĖ▀▒Ń└¹ąįŻ¼┐╔ęį┐┤│÷ŲŌ║═ę┴┐ž╣╔įŁ▒ŠŲ┌┤²│ń╣ŌĪż╬„╬õ─▄░lō]ųžę¬ū„ė├ĪŻ

Ą½▓╗ļyŽļŽ¾Ż¼╩š┘Å║¾Ą─ą╬ä▌▓ó▓╗╚ńŅAŲ┌ĪŻ2007║═2008─ĻŻ¼░┘žøĄĻśIĮńČ╝į┌▀MąąųžĮMĪŻ┤¾═Ķ┼c╦╔█Ó╬▌HDĪó╚²įĮ┼cę┴ä▌ĄżČ╝Ęųäe║Ž▓óĮøĀIŻ¼┌µ╝▒░┘žøĄĻ┼c┌µ╔±░┘žøĄĻę▓į┌▀@ę╗ĢrŲ┌║Ž▓óĪŻ

Č■Īóģf═¼ą¦æ¬░lō]╩¦öĪŻ¼ĀIśI└¹ØÖ▀B└mā╔─Ļ│÷¼F│Óūų

2009─ĻŻ¼│ń╣Ō?╬„╬õ═©▀^║¼Millennium Retailingį┌ā╚Ą─╚²╝ę╣½╦Š║Ž▓ó│╔┴óŻ¼╩ūŽ╚▀MąąĄ─╩Ūķ_░lĘ■čbūįėąŲĘ┼Ų▓óĻPķ]▓╗┴╝ĄĻõüĪŻ2010─ĻŻ¼ū„×ķų„┴”ĄĻõüĄ─╬„╬õ│ž┤³ĄĻ╚½├µĖ─čb═Ļ«ģŻ¼Č°╬„╬õėąśĘŅ«ĄĻätĻPķ]Ż¼ų«║¾Ė─×ķLUMINEėąśĘŅ«ĄĻ▓ó¤©╚╗ę╗ą┬ĪŻ2011─Ļ░┘žøĄĻŲĘ┼Ųę┴╠┘č¾╚A╠├Ą─Ę■čb┘uł÷ī¦╚ļŻ¼2013─ĻRobinson╚½▓┐ĄĻõüĖ─čb│╔╬„╬õ─Ż╩ĮŻ¼ŲŌ║═ę┴┐ž╣╔×ķ┴╦░lō]š¹¾wģf═¼ą¦æ¬▀Mąą┴╦Ė„ĘN┼¼┴”Ż¼Ą½▓óø]ėąĄ├ĄĮ├„’@Ą─Ė─╔ŲĪŻ

2016─ĻŻ¼ŲŌ║═ę┴┐ž╣╔Ą─CEOŌÅ─Š├¶╬─ą¹▓╝═╦╚╬ĪŻ─Ūę╗─Ļ│ń╣ŌĪż╬„╬õ┼cę┴╠┘č¾╚A╠├Ą─ūįėąŲĘ┼ŲĮKų╣║Žū„ĪŻ2018─ĻŻ¼│ń╣ŌĪż╬„╬õę▓ĮKų╣┴╦ūį╔ĒĄ─ūįėąŲĘ┼ŲśIäšĪŻÅ─▒╗╝{╚ļŲņŽ┬ų«║¾Š═ķ_╩╝ĻPĄĻŻ¼ę╗ų▒│ų└mĄĮ2021─ĻŻ¼Å─╝{╚ļŲņŽ┬ų«Ū░Ą─28╝ęĄĻĄĮūŅĮKų╗ėą10╝ęĄĻĪŻŲ┌ķgŻ¼ŲŌ║═ę┴┐ž╣╔ī”╚½Ū■Ą└┴Ń╩█▀Mąą┴╦ųžą┬įu╣└Ż¼ć·└@╝»łFĄ─ųž³cæ┬įŻ¼▓╗öÓą▐š²═Ų▀Mā╚╚▌Ż¼▓╗öÓŪ░ąąĪŻ

┐┤ŪÕ╩┬ŪķĄ─üĒ²ł╚ź├}Ż¼├µī”ŲŌ║═ę┴┐ž╣╔įŁüĒįOŽļ═Ļ│╔Ą─šnŅ}Ż¼║▄ļyšf│ń╣ŌĪż╬„╬õĄ─╝ė╚ļū÷│÷┴╦žĢ½IŻ¼╦∙ęįįuārųžĮM│ń╣ŌĪż╬„╬õø]ėą│╔ą¦ę▓╩Ūūį╚╗Ą─ĪŻ

ĮėŽ┬üĒ┐┤┐┤╩šęµĘĮ├µĄ─ę“╦žŻ¼░┘žø╩┬śIī”ŲŌ║═ę┴┐ž╣╔š¹¾wįņ│╔Ą─▓╗┴╝ė░Ēæų─Ļūā┤¾ĪŻō■ėąārūC╚»ł¾ĖµĢ°’@╩ŠŻ¼│ń╣Ō╬„╬õ▀M╚ļŲņŽ┬║¾Ż¼2007─Ļ2į┬žö─ĻŻ¼ŲŌ║═ę┴┐ž╣╔Ą─░┘žøĄĻ╩┬śI(▓╗āH░³└©│ń╣ŌĪó╬„╬õŻ¼▀Ć░³└©Ųõ╦¹ŲņŽ┬Ų¾śI)Ą─ĀIśI╩š╚ļ×ķ9884ā|╚šį¬Ż¼ĀIśI└¹ØÖ×ķ268ā|╚šį¬ĪŻūŅĮ³2022─Ļ3į┬žö─ĻĄ─ĀIśI╩š╚ļ×ķ7123ā|╚šį¬Ż¼ĀIśIōp╩¦×ķ82ā|╚šį¬ĪŻĀIśI╩š╚ļ╝s£p╔┘28%Ż¼ĀIśI└¹ØÖ│÷¼F│ÓūųŻ©╠ØōpŻ®ĪŻ

Å─Ųõūā╗»üĒ┐┤Ż¼2010─Ļ2į┬žö─ĻĄ─ĀIśI└¹ØÖ┤¾Ę∙£p╔┘Ż¼ų«║¾ļm╚╗ėą╗ųÅ═āAŽ“Ż¼Ą½Å─2016─Ļ2į┬žö─Ļķ_╩╝į┘┤╬£p╔┘Ż¼2021─Ļ2į┬žö─Ļķ_╩╝│÷¼FĀIśI│ÓūųĪŻūįÅ─│ń╣Ō╬„╬õ╝ė╚ļ╝»łFŲņŽ┬║¾Ż¼ĀIśI╩š╚ļÄū║§ø]ėą│¼▀^Ū░Ų┌Ż©╔Žę╗éĆžö─ĻŻ®Ą─ŪķørŻ¼«ö╚╗Ųõųąę▓ėąė╔ė┌ĄĻõüöĄĄ─│ų└m£p╔┘Ą─įŁę“ĪŻ

į┌ł╠ąąĘĮ├µø]ėąŠ▀¾wĄ─│╔ą¦Ż¼į┌ĮøĀI╩š╚ļĘĮ├µę▓┐┤▓╗ĄĮĘeśOĄ─ĮY╣¹Ż¼▓╗āH╚ń┤╦Ż¼į┌┘Y▒Šą¦┬╩ąį╔ŽŻ¼Ųõ░┘žø╩┬śI├„’@═Ž┴╦║¾═╚ĪŻČ°┘Y▒Šą¦┬╩ąįŻ©╩ŪųĖŲ¾śI─╝╝»Ą─ÕX╩Ūʱ▒╗ėąą¦╩╣ė├Īó╩Ūʱ─▄╠ßĖ▀╩┬śIĄ─╩šęµŻ¼Ä¦üĒĄ─└¹ØÖ┬╩╩ŪČÓ╔┘)╩Ū╣╔Ų▒╩ął÷ųą╩▄ĄĮ╠žäeĻPūóųžęĢĄ─ĪŻ

╚²Īóųžą┬īÅęĢ╚½Ū■Ą└┴Ń╩█æ┬įŻ¼äāļxĘŪ║╦ą─╩┬śI

įōæ┬įį┌ŲŌ║═ę┴┐ž╣╔░l▒ĒĄ─ųąŲ┌ĮøĀIėŗäØųą¾w¼FĄ├║▄ŪÕ│■ĪŻūŅą┬Ą─ųąŲ┌ĮøĀIėŗäØ╩Ū2021─Ļ7į┬░l▒ĒĄ─Ī░2021-2025─ĻČ╚Ī▒ĮøĀIėŗäØŻ¼╚ń╣¹“×ūC▀@éĆā╚╚▌Ą─įÆŻ¼Š═─▄┐┤ĄĮŲŌ║═ę┴┐ž╣╔ū÷│÷│÷╩█│ń╣Ō╬„╬õĄ─øQČ©Ą─įŁ╬»ĪŻ╩ūŽ╚╗žŅÖŪ░ųąŲ┌ĮøĀIėŗäØŻ¼ĀIśI└¹ØÖ(4500ā|╚šį¬)║═ROE(ā¶┘Y«a╩šęµ┬╩Ż¼10%)Ą─öĄųĄ─┐ś╦Š∙╬┤▀_ś╦ĪŻ

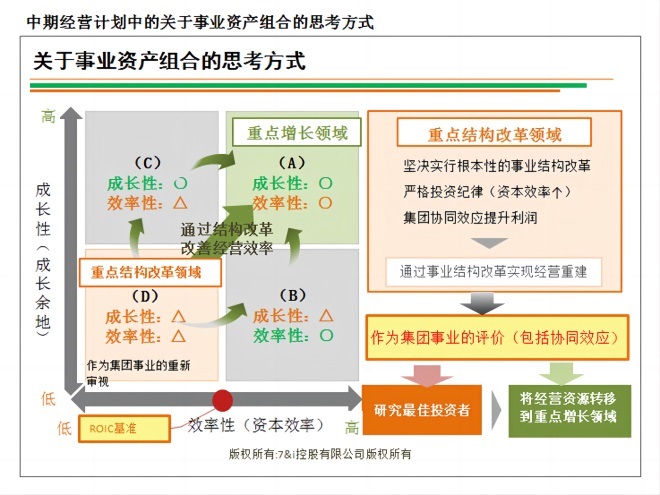

į┌ęįŽ┬Ė„ĒŚ─┐Ą─│╔╣¹║═šnŅ}ųąŻ¼┴ą┼eĄ─5éĆĒŚ─┐ųąėą╚²éĆĒŚ─┐ī”░┘žøĄĻ╩┬śI«a╔·┴╦ė░ĒæŻ¼▀@╚²éĆĒŚ─┐╩ŪĪ░Å─Ę┐Ąž«aį┘ķ_░lęĢĮŪ│÷░lŻ¼GMS(ŠC║Ž╔╠│¼)Īż░┘žøĄĻĄ─ųž╔·Ī▒Ż¼Ī░╚½Ū■Ą└┴Ń╩█æ┬įĄ─ųžą┬įu╣└Ī▒Ż¼Ī░Å─╣▄└Ēæ¬ė├Ą─ĮŪČ╚ųžą┬īÅęĢśIäšŅIė“Ī▒ ĪŻį┌═Ų▀MĒŚ─┐Ī░Å─Ę┐Ąž«aį┘ķ_░lęĢĮŪ│÷░lŻ¼GMSĪż░┘žøĄĻĄ─ųž╔·Ī▒ųąŻ¼ļm╚╗į┌┤¾ą═ĄĻųą▀MąąĮYśŗĖ─Ė’Ą─ĄĻõü╚ĪĄ├┴╦ę╗Č©Ą─│╔╣¹Ż¼Ą½╩Ū▒╗ųĖ│÷┤µį┌Ī░ĮYśŗĖ─Ė’Ą─▀Mę╗▓Į╝ė╦┘ĪżÖMŽ“öUÅłĪ▒Ą╚å¢Ņ}Ż¼╝┤╩╣2019─Ļ╬„╬õ╦∙Ø╔ĄĻĄ─Ė─čb┼e┤ļ╩ŪĘ¹║ŽĒŚ─┐ę¬Ū¾Ą─Ż¼Ą½╚ńŪ░╬─╦∙╩÷Ż¼Ųõ╦³ĄĻõüĻPĄĻ║═│ĘĄĻĄ─ŪķørģsĖ³├„’@═╗│÷Ż¼ĒŚ─┐═Ų▀Mę“┤╦░ļ═ŠČ°ÅUĪŻ

┤╦═ŌŻ¼═©▀^šnŅ}Ī░ųžą┬īÅęĢ╚½Ū■Ą└┴Ń╩█æ┬įĪ▒┐┤│÷Ż¼▒ŠüĒ│ń╣ŌĪż╬„╬õ▒╗╝{╚ļŲņŽ┬ų«│§╦∙Ų┌┤²Ą─ĮŪ╔½╩Ūū„×ķ░┘žøĄĻŪ■Ą└Ż¼┼cŅÖ┐═Į©┴óĻPŽĄĄ─Ų³cŻ¼Ą½īŹļHĮY╣¹░l╔·┴╦Š▐┤¾Ė─ūāŻ¼╣╩▒žĒÜųžą┬īÅęĢĪŻ

Ė∙ō■ūŅ║¾Ą─šnŅ}Ī░Å─╣▄└Ēæ¬ė├Ą─ĮŪČ╚ųžą┬īÅęĢśIäšŅIė“Ī▒Ż¼ŲŌ║═ę┴┐ž╣╔░Ą╩Š┴╦ę¬Ė─ūāŠC║Ž┴„═©╝»łFĄ─ą╬æBŻ¼├„┤_┴╦Ųõų„ę¬ŅIė“Ż¼ĮY╣¹╩ŪøQČ©│÷╩█ĮøĀIļsžøė├ŲĘĄ─FrancfrancĪóĮøĀI▀\äėė├ŲĘĄ─OSHMANĪ»S ęį╝░░┘žøĄĻ│ń╣ŌĪż╬„╬õŻ¼äāļx▓╗ī┘ė┌ų„ę¬ŅIė“Ą─ĘŪ║╦ą─śIäšĪŻ

╦─ĪóĄ═į÷ķL║═Ą═ą¦┬╩Ż¼Įø▀^ĮYśŗĖ─Ė’║¾┐╝æ]│÷╩█

▀Mę╗▓Į┐┤┐┤¼Fį┌Ą─ųąŲ┌ĮøĀIėŗäØŻ¼ĄĮ2023─Ļ×ķų╣īŹ¼F╩┬śIĮYśŗĖ─Ė’Ż¼ĄĮ2025─Ļ×ķų╣ŪąīŹīŹ╩®į÷ķLæ┬įŻ¼ęį┤╦ÅŖ╗»ĖéĀÄ┴”Ż¼ųĖ│÷┴╦ĘĮŽ“ąįĪŻ╝»łFųž³cæ┬įĘų×ķĪ░║Ż═ŌCVS(▒Ń└¹ĄĻ)╩┬śIæ┬įĪ▒ĪóĪ░ć°ā╚CVS╩┬śIæ┬įĪ▒ĪóĪ░╝»łF╩│ŲĘæ┬įĪ▒ĪóĪ░┤¾ą═╔╠śIō■³cæ┬įĪ▒ĪóĪ░DX(öĄūų╗»ūāĖ’)ĪżĮ╚┌æ┬įĪ▒5éĆ▓┐ĘųŻ¼ŪęĖ„æ┬įėą║▄┤¾▓Ņ«ÉĪŻ

║Ż═ŌCVSśIäšæ┬į13Åł╗├¤¶Ų¼(░³└©ĘŌĒō)Ż¼ć°ā╚CVSśIäšæ┬į9Åł╗├¤¶Ų¼(═¼)Īó╩│ŲĘæ┬į5Åł╗├¤¶Ų¼(═¼)Īó┤¾ą═╔╠śIųąą─æ┬į3Åł╗├¤¶Ų¼(═¼)ĪóDXĪżĮ╚┌æ┬į5Åł╗├¤¶Ų¼(═¼)Ż¼┐╔ęŖ┤¾ą═╔╠śIųąą─æ┬įŽÓĻPā╚╚▌ūŅ╔┘Ż¼┼cŲõ╦¹æ┬įŽÓ▒╚ā╚╚▌ę▓ĘŪ│ŻŠ½¤ÆŻ¼ų„ꬊ═╩Ū╚╦åT║═ĄĻõüöĄ┴┐Ą─£p╔┘ĪŻ

┤╦═ŌŻ¼į┌Ė„æ┬įā╚╚▌ų«║¾▀Mąą┴╦Ī░śIäš░lš╣Ī▒š¹║Ž╩ß└ĒŻ¼Å─│╔ķLąį║═ą¦┬╩ąįā╔éĆŠSČ╚▀MąąĘų╬÷Ż¼ą¦┬╩ąį╩ŪĪ░Ė∙ō■▒Š╣½╦ŠROIC*ś╦£╩Ī▒▀MąąįuārŻ©ęŖłD▒Ē*Ż®ĪŻ

;

;

* ROIC : Return on Invested Capital(┘Y▒Š╗žł¾┬╩) Ż║{╝ā└¹ØÖ+ų¦ĖČ└¹Žóx(1-ČÉ╩š)}/{ūįėą┘Y▒Š+ėąŽóžōé∙(Š∙×ķŲ┌╩ū┼cŲ┌─®Ą─ŲĮŠ∙öĄ)}ĪŻłDį┤Ż║╚Š║═ę┴┐ž╣╔ėąŽ▐╣½╦Š

╚╗║¾īóį÷ķLąį║═ą¦┬╩ąįČ╝▌^Ą═Ą─śIäšäØĘų×ķĪ░ųž³cĮYśŗĖ─Ė’ŅIė“Ī▒Ż¼ūŅĮKīóĪ░┐╝æ]ūŅ╝č═Č┘Yš▀Ī▒Ī·Ī░īóĮøĀI┘Yį┤▐DęŲų┴ųž³cį÷ķLŅIė“Ī▒ĪŻĘŪ│ŻŪÕ│■Ąž░Ą╩Šīó│÷╩█▓┐ĘųŅIė“Ą─┘Yį┤ĪŻ

ęį╔Ž┐╔ęŖŻ¼┤¾╝ęę╗ų┬šJ×ķ░┘žøĄĻśIäš▒Š╔ĒŽ┬ĮĄĄ─┌ģä▌ø]ėą▒╗ȶųŲūĪŻ¼│╔ķLąį▒╗įuār×ķĄ═ĪŻĻPė┌ą¦┬╩ąįŻ¼į┌ųąŲ┌ĮøĀIėŗäØā╚Ą─Ī░žöäšĘĮßśĪżČ©┴┐─┐ś╦Ī▒ųąŻ¼ęįłD▒ĒĄ─ą╬╩Įś╦│÷┴╦Ė„╩┬śIŅIė“Ą─ROICŻ©┘Y▒Š╗žł¾┬╩Ż®Ż¼░┘žøĄĻĪżīŻ┘uĄĻį┌2020─Ļęį7.0%Ą─▒╚└²╠Äė┌ūŅĄ═Ą─╬╗ų├ĪŻļm╚╗▀Ć┴ą│÷┴╦2025─ĻĄ─╬┤üĒš╣═¹Ż¼Ą½░┘žøĄĻ║═īŻ┘uĄĻę└╚╗╠Äė┌ūŅĄ═Ą─╬╗ų├ĪŻė╔┤╦Ż¼ą¦┬╩ąįę▓▒╗įuār×ķĄ═ĪŻ

į┌╩┬śI┘Y«aĮM║Ž▒ĒųąŻ¼ļm╚╗ø]ėąŠ▀¾w├„╩Šųž³cĮYśŗĖ─Ė’ŅIė“Ż¼Ą½╩Ūš¹└ĒųąŲ┌ĮøĀIėŗäØā╚’@╩ŠĄ─ą┼ŽóĄ─įÆŻ¼║▄├„’@░┘žøĄĻĪżīŻ┘uĄĻ╩Ūųž³cĮYśŗĖ─Ė’ŅIė“ĪŻ

▀@śėš¹└ĒĄ─įÆŻ¼ųąŲ┌ĮøĀIėŗäØųąĻPė┌Į±║¾Ą─═Ų▀MĒŚ─┐ļm╚╗▒Ē╩Š┴╦ĘĮŽ“ąįŻ¼Ą½╩Ūø]ėąŠ▀¾w╗»Ż¼╣╩▓╗Ą├▓╗äØ╚ļųž³cśŗįņĖ─Ė’ŅIė“Ą─░┘žøĄĻĪżīŻ┘uĄĻŻ¼īóŲõ│÷╩█ęčĮø’@Č°ęūęŖ┴╦ĪŻ

ļmšf╚ń┤╦Ż¼įŁ▒ŠŲŌ║═ę┴┐ž╣╔ęįŠC║Ž┴„═©╝»łF×ķ─┐ś╦Ż¼Ųę“╩Ū╣½╦Šī”ų╗┐┐CVSŻ©▒Ń└¹ĄĻŻ®å╬┤“¬ÜČĘĄ─śIäšśŗ│╔ėą╬ŻÖCĖąŻ¼ŽŻ═¹═©▀^╬³╝{░┘žøĄĻ║═īŻ┘uĄĻŻ¼īŹ¼F╚½Ū■Ą└┴Ń╩█Ą─ą╬╩ĮüĒ╠ßĖ▀ūį╔ĒĄ─ĖéĀÄ┴”ĪŻ╚╗Č°▓óø]ėą╚ńįĖĪŻ

į┌«öŪ░Ą─ųąŲ┌ĮøĀIėŗäØųąŻ¼ļm╚╗╚įį┌ć·└@╝»łF╩│ŲĘæ┬įČ°┼¼┴”Ż¼Ą½╩Ū╩│ŲĘØqārĄ─┌ģä▌š²į┌╝ė┐ņŻ¼└¹ØÖ£p╔┘āAŽ“Ą─Ų¾śIę▓į┌į÷╝ėŻ¼─▄ʱ░┤šš╩│ŲĘæ┬įėŗäØū÷│÷žĢ½Ię▓ūāĄ├▓╗├„╬·┴╦ĪŻ╚š▒Šć°ā╚Ą─CVSŻ©▒Ń└¹ĄĻŻ®╩┬śIę▓╩▄ĄĮ┴╦ę▀ŪķĄ─ė░ĒæŻ¼ĄĻõüæ┬įę▓Ģ■ļSų«š{š¹ĪŻ

ųžą┬īÅęĢŲõų„꬜IäšŅIė“Ż¼ŲŌ║═ę┴┐ž╣╔╚ń║╬×ķŽ¹┘Mš▀╠ß╣®ą┬Ą─¾w“×ārųĄŻ¼2024─Ļ2į┬žö─ĻĄ─Ė„ĒŚ┼e┤ļīóĢ■┤¾╩▄ĻPūóĪŻ

ĪĖ┬ō╔╠║Ż═Ō┴Ń╩█Į╗┴„╚║Ī╣ęč├Ō┘Mķ_Ę┼ŻĪÜgėŁ╠Ē╝ė┐═Ę■╬óą┼½@╚Ī╚ļ╚║ĘĮ╩Į

░l▒Ēįušō

ĄŪõø | ūóāį