Ž¹┘M├ō└¦Ą½╬┤┐ĄÅ═Ż¼╔╠ł÷│÷ūŌ╚į╠ÄĪ░╔·╦└æ(zh©żn)Ī▒

üĒį┤/MallŽ╚╔·

Ę©ć°╔▌│▐ŲĘ┼ŲChanelŽŃ─╬ā║Ż¼Į³╚šį┌ŽŃĖ█Ń~Ķī×│╔╠╚”Š®╚Aųąą─Ż¼ęįę▀Ūķ║¾Ą─ūŅĖ▀ūŌĮ┐éŅ~Ż¼ūŌŽ┬┴╦ę╗éĆā╔īėĄĻ├µĪŻ

Š®╚Aųąą─╬╗ė┌į³ĄķĮų105╠¢Ż¼ÓÅĮ³Ė█ĶFŃ~Ķī×│šŠ│÷╚ļ┐┌Ż¼┼■▀BŽŻ╔„ÅVł÷Ą╚ģ^(q©▒)ā╚ČÓéĆ┤¾╔╠ł÷┘Å╬’ųąą─Ż¼ė╔ĘŲ┬╔┘e╚AāS│ųėąĪŻ

Ī„ŽŃĖ█Š®╚Aųąą─ | üĒį┤Ż║ĪČŽŃĖ█01ĪĘ

Ė∙ō■(j©┤)ĪČ├„ł¾ĪĘł¾Ą└Ż¼Chanelė┌╔Žį┬ųą┼cśI(y©©)ų„║×ėåūŌ╝sŻ¼ūŌŲ┌ė╔2023─Ļ5į┬Ųų┴2026─Ļ5į┬ų╣Ż¼Ųõ║¾╣▓ėą2┤╬3─Ļ└m(x©┤)ūŌÖÓŻ¼ūŅķL┐éūŌŲ┌┐╔▀_9─ĻĪŻ

ūŌ┘UĘČć·░³└©╩ūīė╝░ĄžŽ┬1īėŻ¼ęį╝░ė╔ĄžŽ┬ų┴4śŪĄ─čžĮų═Ōē”ÅVĖµ╬╗ĪŻŲõųąŻ¼ĄžŽ┬├µĘe╝s743ŲĮ├ūŻ¼1śŪ├µĘe╝s1,022ŲĮ├ūŻ¼║Žėŗ╝s1,765ŲĮ├ūĪŻ

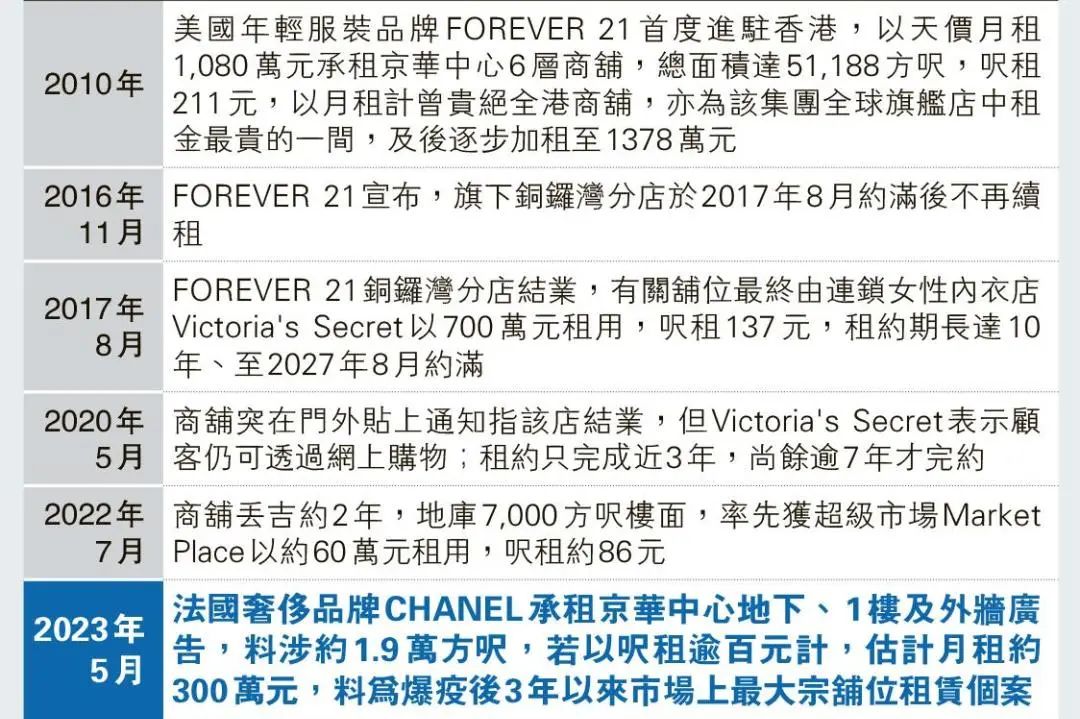

ĪČ├„ł¾ĪĘ═Ė┬ČĘQŻ¼š¹éĆĄĻõüĄ─į┬ūŌ│¼▀^300╚fĖ█į¬Ż©╝s║Ž╚╦├±Ä┼272╚fį¬Ż®Ż¼ōQ╦Ń│╔ūŌĮå╬ār┤¾╝s×ķ56Ė█į¬/ŲĮ├ū/╚šŻ¼įōå╬ūŌ┘Uę▓äō(chu©żng)įņ┴╦ŽŃĖ█ūį2020─ĻęįüĒŻ¼å╬éĆ╔╠õüūŌĮūŅĖ▀Ą─╝oõøĪŻ

01

Ė▀ārĄ─▒│║¾Ż¼īŹ×ķ│ŁĄū

ŽŃĖ█╩Ū╚½Ū“ŽŃ─╬ā║ķTĄĻūŅ×ķ├▄╝»Ą─│Ū╩ąų«ę╗Ż¼╣▓ėą8╝ęŠ½ŲĘĄĻĪó2╝ęą¼┬─īŻķTĄĻĪŻĄ½┼c┤╦Ū░Ž╚║¾ķ_įOį┌Ģr┤·ÅVł÷║═└¹ł@Ą─Š½ŲĘĄĻŻ¼ęį╝░į┌│ń╣Ō░┘žø║═ŽŻ╔„ÅVł÷Ą─├└Ŗy╣±┼_Ą╚▓╗═¼Ż¼┤╦┤╬ą┬ūŌŽ┬Ą─Š®╚Aųąą─ķTĄĻŻ¼īó╩ŪŽŃ─╬ā║į┌ŽŃĖ█ķ_įOĄ─Ą┌ę╗╝ęĮųõüĪŻ

ĪČĮń├µą┬┬äĪĘĘų╬÷šJ×ķŻ¼Ī░┤╦┤╬ŽŃ─╬ā║╗žÜwķ_įOĮųõü┤¾ą═Ųņ┼ץĻŻ¼Ę┤ė│┴╦ŽŃĖ█╔▌│▐ŲĘąąśI(y©©)š²į┌ųØu╗ž┼»Ż¼╔▌│▐ŲĘ┼ŲėąęŌ═©▀^┤¾ą═Ųņ┼ץĻ×ķŽ¹┘Mš▀╠ß╣®Ė³╚½Ą─╔╠ŲĘ▓óš╣¼F(xi©żn)Ė³═Ļš¹Ą─ą╬Ž¾Ī▒ĪŻ

ųØu▀fį÷Ą─ė╬┐═║═Ž¹┘MöĄ(sh©┤)ō■(j©┤)ų¦│ų┴╦▀@ę╗ė^³cĪŻĖ∙ō■(j©┤)ŽŃĖ█┬├ė╬░l(f©Ī)š╣ŠųĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ĄĮįLĖ█ŹuĄ─ė╬┐═╚╦öĄ(sh©┤)Å─1į┬Ą─▓╗ūŃ100╚fį÷╝ėĄĮ4į┬Ą─Į³300╚fĪŻ┼c┤╦═¼ĢrŻ¼4į┬ŽŃĖ█Ą─┴Ń╩█Ņ~ę▓╗ųÅ═ĄĮ┴╦2019─Ļ═¼Ų┌╦«ŲĮĄ─92%ĪŻ

Ī„ŽŃĖ█Ń~Ķī×│ | üĒį┤Ż║ŠW(w©Żng)Įj

Ą½ųĄĄ├ųĖ│÷Ą─╩ŪŻ¼╝┤╩╣äō(chu©żng)įņ┴╦Į³╚²─ĻüĒĄ─ūŅĖ▀ūŌ╝sėŗäØŻ¼Chanel×ķįōĄĻõü╦∙ų¦ĖČĄ─ūŌĮŻ¼╚į▀hĄ═ė┌ę▀ŪķŪ░Ą─³SĮĢrŲ┌ĪŻ

2003─ĻSARS║¾Ż¼┤¾┼·ūįė╔ąąĄ─┬├┐═ĄĮįLŽŃĖ█Ż¼ę▓Ħäė┴╦┤¾┴┐ć°ļHŲĘ┼Ųķ_įOŲņ┼ץĻĪŻ«öĢrŻ¼Š®╚Aųąą─śI(y©©)ų„īó╔╠ł÷┤“įņ│╔6īėĪóėŌ4,600ŲĮ├ūĄ─Š▐õüŻ¼2010─Ļė╔├└ć°Ę■čb▀BµiĄĻŲĘ┼ŲFOREVER 21ūŌŽ┬ĪŻ

į┬ūŌĮ▀_ĄĮ1,080╚fĖ█į¬Ż©░┤«öŽ┬ģR┬╩╝s║Ž╚╦├±Ä┼979╚fį¬Ż®Ż¼║¾└m(x©┤)Ė³ų▓Į▀fį÷ų┴1,378╚fĖ█į¬Ż©░┤«öŽ┬ģR┬╩╝s║Ž╚╦├±Ä┼1,249.3╚fį¬Ż®Ż¼š█╦ŃūŌĮå╬ār▀_ĄĮ97.5Ė█į¬/ŲĮ├ū/╚šŻ¼▓╗āHäō(chu©żng)įņ┴╦ŽŃĖ█Ą─į┬ūŌūŅĖ▀╝oõøŻ¼ę▓╩Ūįō╝»łF╚½Ū“╦∙ėąŲņ┼ץĻųąūŌĮūŅ┘FĄ─ę╗ķgĪŻ

Ī„FOREVER 21ūŌ┘UŲ┌Ą─Š®╚Aųąą─ | üĒį┤Ż║ŠW(w©Żng)Įj

ļSų°2017─ĻŻ¼F(xi©żn)OREVER 21ŲĘ┼ŲūŌ╝sĄĮŲ┌║¾▀w│÷Ż¼ė╔Victoria's Secretęį╝s700╚fĖ█į¬š¹¾w│ąūŌŻ¼ūŌĮęčėą├„’@ĮĄĘ∙ĪŻČ°ķ_śI(y©©)▓╗ūŃ3─ĻŻ¼ŽŃĖ█▒¼░l(f©Ī)ą┬╣┌ę▀ŪķŻ¼┤¾┼·ć°ļHŲĘ┼Ų│Ę═╦Ż¼ŠS├žęÓė┌2020─Ļ5į┬╠ßįńĮYśI(y©©)ļxł÷ĪŻ

Ī„ŠS├žūŌ┘UŲ┌Ą─Š®╚Aųąą─ | üĒį┤Ż║ĪČ├„ł¾ĪĘ

┤╦║¾Ż¼Š®╚Aųąą─įćłDęį800╚fĖ█į¬Ą─ūŌĮ═ŌūŌŻ¼Ą½┐šų├ā╔─Ļ╩╝ĮK¤o╚╦å¢Į“Ż¼ų▒ų┴╚ź─Ļīó╝s650ŲĮ├ūĄ─ĄžÄņ▓┐ĘųŻ¼ęį╝s30Ė█į¬/ŲĮ├ū/╠ņĄ─ārĖ±ūŌĮoŌ∙║═č¾ąąī┘Ž┬Ą─Market PlaceŻ¼į┘ų┴┤╦Ę¼ChanelĮė╩ųčžĮųĄ─ā╔īė┐šķgĪŻ

Ī„Š®╚Aųąą─ūŌ┘U╩┬╝■▓Š | üĒį┤Ż║ĪČ├„ł¾ĪĘ

ōQčįų«Ż¼ŽÓ▌^ė┌2015─Ļū¾ėęĄ─ŽŃĖ█╔╠śI(y©©)ÄpĘÕĢrŲ┌Ż¼ŽŃ─╬ā║ąĶę¬ų¦ĖČĄ─ūŌĮęč╔┘┴╦╚²Ęųų«ę╗ĪŻ▌^ā╔─ĻŪ░Ą─śI(y©©)ų„ą─└ĒārŻ¼ę▓ėą┴╦┤¾Ę∙ā×(y©Łu)╗▌ĪŻ

«ö╚╗Ż¼▀xųĘ╚ń┤╦ųö╔„Ą─╔▌│▐ŲĘ╝»łFŻ¼įĖęŌį┌▀@éĆĢr║“Ż¼ęįĮ³ą®─ĻüĒĄ─═╗ŲŲąįārĖ±öUÅł│ąūŌŻ¼╩Ūę╗éĆīŹ┤“īŹĄ─║├Ž¹ŽóĪŻ

Ą½╩Ū└ŁķLĢrķgų▄Ų┌üĒī”▒╚Ż¼╬ęŽļŻ¼▓ó▓╗─▄║åå╬└ĒĮŌ×ķ╔╠śI(y©©)Ą─┤║╠ņęčĮø(j©®ng)ĄĮüĒŻ¼Č°Ė³æ¬└ĒĮŌ×ķ╔▌│▐ŲĘį┌ŅA┼ąŽ¹┘MÅ═╠K░l(f©Ī)╔·Ū░Ą─Ę┐«a(ch©Żn)Ī░│ŁĄūĪ▒ĪŻ

02

│÷ūŌ┬╩▒│║¾Ż¼╩┬ĻP╔·╦└

ė╔┤╦Ę┤ė^ć°ā╚┤¾Ļæ╩ął÷Ż¼ĮY║ŽūŅĮ³Ą─ė^▓ņęį╝░║══¼ąąĄ─ėæšōŻ¼╬ęėąā╔éĆė^³cŻ║

ę╗Īó┤¾ĻæĄ─╗ųÅ═▓╗╝░ŽŃĖ█─Ū├┤║├ĪŻ

╚Ńyį┌ł¾ĖµųąųĖ│÷Ż¼ŽŃĖ█┴Ń╩█õN╩█Ņ~ūŅ┐ņėą═¹į┌2024─Ļ╗ųÅ═ų┴2019─Ļ╦«ŲĮĪŻ

Č°┤¾ĻæĄ─Ūķør’@╚╗▓óø]ėą─Ū├┤śĘė^ĪŻę╗ĘĮ├µŻ¼ė╔┬├ė╬ė╚Ųõ╩Ū┐ńć°┬├ė╬ĦäėĄ─Ž¹┘MŻ¼┤¾Ļæ’@ų°▓╗╚ńŽŃĖ█ĪŻ

ųąć°┬├ė╬蹊┐į║Ą─ŅA£yöĄ(sh©┤)ō■(j©┤)šJ×ķŻ¼2023─Ļ╚ļ│÷Š│ė╬┐═╚╦öĄ(sh©┤)ėą═¹│¼9,000╚f╚╦┤╬Ż¼Ą½▀@éĆöĄ(sh©┤)ō■(j©┤)Ż¼āHāHų╗╩Ū╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮĄ─31.5%ĪŻę└┐┐║Ż═Ō╩ął÷Ž¹┘Mš▀üĒ╠ßš±┤¾Ļ掹┘MŻ¼▓ó▓╗¼F(xi©żn)īŹĪŻ

Č°▒Š═┴Ž¹┘MĘĮ├µŻ¼Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)Ż¼1-4į┬Ż¼╬ęć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~149,833ā|į¬Ż¼═¼▒╚į÷ķL8.5%ĪŻ╬ęŽļŻ¼╚ź─Ļ3-4į┬Ż¼╬ęć°▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌Äū┤¾║╦ą─│Ū╩ą╠Äė┌║╬ĘNĀŅæB(t©żi)Ž┬Ż¼¤oąĶČÓčįĪŻ

▀@ĘN╗∙öĄ(sh©┤)Ž┬▓╗ĄĮ2╬╗öĄ(sh©┤)Ą─į÷ķL╦«£╩Ż¼▀Ć╩Ū║▄┴Ņ╚╦ō·ænĄ─ĪŻ

ė╚Ųõūī╬ęš¾@Ą─Ż¼╩Ū╔Ž║ŻĮ±─Ļ4į┬Ą─╔ń┴ŃöĄ(sh©┤)ō■(j©┤)ĪŻĖ∙ō■(j©┤)╔Ž║Ż╩ąĮy(t©»ng)ėŗŠų░l(f©Ī)▓╝öĄ(sh©┤)ō■(j©┤)Ż¼4į┬╔Ž║Ż│įĄ─Īóė├Ą─╔╠ŲĘĄ─┴Ń╩█┐éŅ~═¼▒╚į÷ķLŻ¼Š╣╚╗▀B1▒ČČ╝ø]ėąŻĪ

ū÷éĆŅÉ▒╚Ż¼╚ź─Ļ─Ńš¹į┬│÷▓╗┴╦ķTŻ¼ė┌╩Ūų╗┘I┴╦╝■Tą¶Ż©▓╗╣▄─▄▓╗─▄╦═ĄĮ░╔Ż®Ż¼─Ū├┤Į±─Ļ═¼ę╗ĢrŲ┌Ż¼╠ņ╠ņ┐╔ęį═Ō│÷Ą──ŃŻ¼ę▓Š═ų╗╩Ū┘I┴╦2╝■Tą¶Ż¼Ųõųąę╗╝■Ż¼▀Ć╩ŪŠ┼ĘųąõĄ─ĪŁĪŁ

╔Ž║ŻöĄ(sh©┤)ō■(j©┤)ųĖś╦ | 2023─Ļ4į┬ | ▒╚╚ź─Ļ═¼į┬į÷ķL |

╔ń┴Ń┐éŅ~ | 1,530.88 | +113.5% |

┼·░l(f©Ī)┴Ń╩█śI(y©©) | 1,390.82 | +104.5% |

│įĄ─╔╠ŲĘ | 307.28 | +66.0% |

┤®Ą─╔╠ŲĘ | 386.45 | +89.9% |

ė├Ą─╔╠ŲĘ | 788.31 | +147.8% |

¤²Ą─╔╠ŲĘ | 48.84 | +374.7% |

å╬╬╗Ż║ā|į¬

╚ń╣¹į┘┐╝æ]ĄĮŻ¼ŽŃĖ█ūŅą┬╩¦śI(y©©)┬╩Ż©2į┬-4į┬Ż®ęčŽ┬ĮĄų┴2019─ĻĄ┌╚²╝ŠČ╚ęįüĒĄ─ūŅĄ═╦«ŲĮŻ╗Ą½ā╚Ąž▀@ę╗öĄ(sh©┤)ō■(j©┤)ģs▀Ćį┌▓╗öÓ┼╩╔²Ż©4į┬Ż¼16-24Üqä┌äė┴”│Ūµé(zh©©n)š{▓ķ╩¦śI(y©©)┬╩×ķ20.4%Ż®Ż¼╦Ų║§ę▓║▄ļyūī╚╦ī”ė┌╬┤üĒĄ─Ž¹┘MÅ═╠K│õØMą┼ą─ĪŻ

ė╔┤╦Ż¼─ŃŠ═─▄└ĒĮŌ×ķ╩▓├┤įĮüĒįĮČÓĄ─ŲĘ┼ŲĘĮ▀xō±┴╦Ė³×ķ▒Ż╩žĄ─öUÅłæ(zh©żn)┬įŻ¼ęį╝░įĮüĒįĮČÓĄ─┐šų├┬╩ĪŻĖ∙ō■(j©┤)Ą┌ę╗╠½ŲĮ┤„ŠS╦╣Įy(t©»ng)ėŗŻ¼2021─ĻĄ┌Č■╝ŠČ╚╔Ž║Ż┴Ń╩█╩ął÷┐šų├┬╩╩Ū9.2%Ż¼Ą½2023─Ļ4į┬Ż¼┐šų├┬╩öĄ(sh©┤)ō■(j©┤)ęčĮø(j©®ng)╠ß╔²ĄĮ┴╦12.8%ĪŻ

5DA39D ┐š╩Ä╩ÄĄ─╔╠ł÷ | üĒį┤Ż║ŠW(w©Żng)Įj

ĮY║ŽŃ~Ķī×│Ą─┤╦┤╬│÷ūŌŻ¼╬ęéā│ŻšfĄ─ŲĘ┼Ų╝ē┤╬ĪóūŌĮārĖ±Īó│÷ūŌ┬╩Ą─▓╗┐╔─▄╚²ĮŪŻ¼«öŽ┬įō╚ń║╬╚Ī╔߯¼ę▓Š═ėą┴╦ŪÕ╬·Ą─┤░ĖŻ¼▀@ę▓Š═╩Ū╬ęŽļšfĄ─Ą┌Č■éĆė^³cŻ║

Č■Īó▒Ż│÷ūŌ┬╩Ż¼Š═╩Ū▒Ż╔·╦└ĪŻ

ę╗Ą└┤¾╝ęČ╝Ģ■╦ŃĄ─öĄ(sh©┤)īWŅ}Ż║ūŌĮ╩š╚ļ=ūŌĮå╬ār*│÷ūŌ┬╩*ĢrķgĪŻ

ī”ė┌ę╗éĆ┐šõüČ°čįŻ¼╝┤╩╣łį│ų─┐ś╦ūŌĮ▓╗ūāŻ¼Ą½├┐┐šų├ę╗éĆį┬Ż¼▒Š─ĻČ╚ūŌĮ╩š╚ļęÓĢ■£p╔┘┴╦8.3%Ż╗│²ĘŪŻ¼╬ęéāŅAŲ┌Ż¼Ž┬éĆį┬ūŌĮå╬ārĢ■ėą│¼▀^9%Ą─╔ŽØqŻ¼▓┼─▄ūĘŲĮ╔ŽéĆį┬Ą─┐šų├ōp╩¦ĪŻĄ½▀@éĆĢr³cŻ¼ČÓ╔┘╚╦Ģ■╚ź┘Ć▀@éĆ┐╔─▄ąį─žŻ┐

╬ę└ĒĮŌ║▄ČÓśI(y©©)ų„╚į╚╗╗∙ė┌═Č┘Y╗žł¾ĪóÜv╩Ęī”▒╚Ż¼░³└©ĒŚ─┐╣└ųĄĪó┘J┐Ņāö▀ĆĄ╚Ą╚ųTČÓę“╦žŻ¼╩ŪŽŻ═¹ūį╝║ĒŚ─┐Ą─ūŌĮ╦«£╩─▄ē“ŠS│ųį┌─│éĆ╦«£╩ų«╔ŽĄ─Ż¼Ą½Üł┐ߥ─╩ął÷¼F(xi©żn)īŹ╩ŪŻ║

┐v╩╣Ė▀Č╦╚ń║Ń┬ĪĪó╠½╣┼Ą╚╔╠ł÷Ż¼¤ßķT╚ń¾┤²ł?zh©¬)ņĄžĄ╚ĒŚ─┐ę└╚╗┤µį┌ę╗õüļyŪ¾Ą─¼F(xi©żn)Ž¾Ż¼Ą½Į^┤¾▓┐Ęų╔╠ł÷Ż¼¤ošō╩ŪĄžČ╬ĪóČ©╬╗Īóė▓╝■Ż¼▀Ć╩Ū▀\ĀI╔╠╗“š▀Įø(j©®ng)ĀI─▄┴”Ż¼Č╝▓╗┤µį┌▓╗┐╔╠µ┤·Ą─¬Üę╗ąįĪŻ

š²ę“╚ń┤╦Ż¼į┌ŲĘ┼Ų═žš╣ęŌįĖśOŲõŲŻ▄øĪó┐╔▀xĄ─═¼ŅÉĒŚ─┐ėųūī╚╦╠¶╗©┴╦č█Ą─ŪķørŽ┬Ż¼ūŌĮĄ─▓Ņ«ÉŻ¼═∙═∙Ģ■│╔×ķė░Ēæ╔╠╝ę▀xųĘ┼cʱĄ─ųžę¬ę“╦žĪŻ

Č°ŲĘ┼ŲĘĮ╠ņ╚╗Ą─į·ČčāAŽ“Ż¼ėų═∙═∙Ģ■Ħäė║¾└m(x©┤)Ųõ╦³╔╠╝ęĄ─╚ļ±v▀xō±Ż¼Å─Č°ī¦ų┬Ī░ę╗▓Į┐ņĪó▓Į▓Į┐ņĪ▒Ż¼╗“╩ŪĪ░ę╗▓Į┬²Īó▓Į▓Į┬²Ī▒Ą─Š▐┤¾▓Ņ«ÉĪŻĄĮ┴╦─ŪéĆĢr║“Ż¼Š═ęčĮø(j©®ng)▓╗╩Ū┐┐ūŌĮ─▄ĮŌøQå¢Ņ}Ą─ļAČ╬┴╦ĪŻ

┴Ēę╗ĘNŪķørŽ┬Ż¼×ķ┴╦╝µŅÖ│÷ūŌ┬╩┼cūŌĮŻ¼āH─▄▀xō±▓╗ē“ā×(y©Łu)┘|Ż¼╗“š▀Įø(j©®ng)ĀI─▄┴”▓╗─Ū├┤ÅŖĄ─ŲĘ┼ŲŻ¼ļm╚╗Č╠Ų┌å¢Ņ}ĮŌøQ┴╦Ż¼Ą½ė╔ė┌ĄĻõü▓╗─▄ķLŲ┌╬³ę²Ž¹┘Mš▀Ż¼║▄┐ņę▓Ģ■ę“Įø(j©®ng)ĀI▓╗╔Ųī¦ų┬│ĘõüŻ¼Č°▒╦Ģr╩ął÷Ą─ūŌ┘UŁh(hu©ón)Š│Ż¼┐╔─▄Ę┤Č°Ģ■Ė³▓ŅĪŻ

Ī„┐š╩Ä╩ÄĄ─╔╠ł÷ | üĒį┤Ż║ŠW(w©Żng)Įj

╦∙ęįŻ¼│²ĘŪėąų°śOŲõÅŖ┤¾Ą─īŹ┴”║═┘YĮŻ¼─▄ūīĒŚ─┐╝┤▒Ń┐šų°ę▓┐╔Č╚▀^▀@Č╬╬┤ų¬ķLČ╚Ą─Å═╠KŲ┌Ż¼▓╗╚╗Ż¼éĆ╚╦╗“Ų¾śI(y©©)įSČÓ▓ó▓╗▒žę¬Ą─“£░┴║═łį│ųŻ¼ūŅĮKĢ■▒╗╩ął÷Ą─ć└║«¤oŪķō¶ŲŲĪŻ

╦∙ęįŻ¼«ö┐┤ĄĮChanelęįę▀║¾ą┬Ė▀ūŌĄ├Ń~Ķī×│ĮųõüĄ─ą┬┬äĢrŻ¼Ūą▓╗æ¬įō└ĒĮŌ×ķŻ║┤¾┼Ųėųķ_╩╝įęÕXķ_ĄĻ┴╦Ż¼╬ęéāĒŚ─┐ę▓ę╗Č©┐╔ęįĄ─ĪŻ

Č°╩Ūę¬┐┤ĄĮŻ║┐šų├ā╔─Ļ║¾Ż¼ę▀Ūķę▓▀^╚ź┴╦Ż¼╚į╚╗╩ŪśI(y©©)ų„š{Ą═ą─└ĒŅAŲ┌Ż¼š█ār│÷ūŌĪŻ

─Ū├┤Ż¼

╬ę╦∙į┌Ą─│Ū╩ąŽ¹┘MÅ═╠KėąŽŃĖ█║├├┤Ż┐

╬ę╦∙į┌Ą─╔╠╚”¤ßķT│╠Č╚ėąŃ~Ķī×│Ė▀├┤Ż┐

╬ęĄ─│ąē║─▄┴”─▄Įė╩▄ā╔─Ļ╔§ų┴Ė³ķLĢrķgĄ─┐šų├å߯┐

╬ę─▄Ą╚üĒChanel▀@śėĄ─ā×(y©Łu)┘|ūŌæ¶å߯┐

╚ń╣¹╔Ž╩÷┤░Ė▀xō±╩ŪʱŻ¼Ū¦╚f▓╗ę¬░莯═¹╝─═ąį┌▀\ÜŌŻ¼╗“š▀╗├Žļ╔ŽĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║