ĪĖ░ū┼Ų╔╠╝ęĪ╣─├╩▓├┤üĒÉ█Ų┤ČÓČÓŻ┐

üĒį┤/╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)

ū½╬─/╬Õų▐

į┌ūŅą┬Ą─╦─éĆ(g©©)å╬╝Šł¾(b©żo)ųąŻ¼Ų┤ČÓČÓžö(c©ói)äš(w©┤)▒Ē¼F(xi©żn)│ų└m(x©┤)ā×(y©Łu)«ÉĪŻ╗“įSėą╚╦šJ(r©©n)×ķ▀@╩ŪĪ░░┘ā|ča(b©│)┘NĪ▒Ą─ū„ė├Ż¼Ų┤ČÓČÓ░ū┼Ų╔╠æ¶═§ÅŖ(qi©óng)ī”╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)▒Ē╩ŠŻ║╬ęéā░ū┼Ų╔╠æ¶▓┼╩ŪūŅ┤¾╣”│╝ĪŻ

╩▓├┤╩Ū░ū┼Ų╔╠æ¶Ż┐╝┤│²ć°ļHę╗ŠĆų¬├¹┤¾┼ŲŻ¼ć°ā╚(n©©i)ę╗ŠĆĖ▀Č╦ŲĘ┼Ųęį╝░ć°ļHų¬├¹ŲĘ┼ŲŻ¼ć°ā╚(n©©i)ę╗ŠĆų¬├¹ŲĘ┼Ųų«═ŌõN╩█ęÄ(gu©®)─Ż┼cų¬├¹Č╚▌^Ą═Ą─ŲĘ┼ŲĪŻ

▓╗▀^śI(y©©)┐āŽ“║├▓ó▓╗─▄č┌╔wŲ┤ČÓČÓ═╗│÷Ą─ŲĮ┼_╔·æB(t©żi)å¢Ņ}Ż¼ę╗╝ŠČ╚▒¼░l(f©Ī)Ą─Ī░š©ĄĻ╩┬╝■Ī▒īó▀@ę╗å¢Ņ}═ŲŽ“┴╦Ė▀│▒ĪŻ

Ī░š©ĄĻ╩┬╝■Ī▒Ą─ų▒ĮėįŁę“╩ŪŲ┤ČÓČÓ▀^ė┌ć└(y©ón)┐┴Ą─╔╠æ¶╣▄└Ēš■▓▀Ż¼▒╚╚ńī”░ū┼Ų╔╠æ¶ł╠(zh©¬)ąąŽ¹┘M(f©©i)š▀═╦┐Ņ▓╗═╦žøĄ─Śl╝sĪŻ

Ų┤ČÓČÓ×ķ║╬ꬳ╠(zh©¬)ąą▀@ą®Ī░╠ž╩Ōģf(xi©”)ūhĪ▒─žŻ┐

╦³Ą─│§ųįĪ░┤“╝┘Ī▒Ż¼╝┤Ė─ūāŽ¹┘M(f©©i)š▀ī”Ų┤ČÓČÓĪ░╝┘žøĪ▒ĪóĪ░▒Ńę╦ø]║├žøĪ▒Ą╚žō(f©┤)├µėĪŽ¾Ż¼Ą½Š▀¾w┬õīŹ(sh©¬)▀^│╠ųąĄ─╣▄└ĒĘĮ╩Įūīę╗ą®¤o╣╩Ą─╔╠æ¶│ą╩▄┴╦ōp╩¦ĪŻ

├¼Č▄▒╗╝ż╗»║¾Ż¼Ų┤ČÓČÓ─▄Ž±Ųõą┬╣▄└Ēīė╦∙čįĄ─ę╗śėŲĮ║Ō║├╔╠æ¶└¹ęµ┼cŽ¹┘M(f©©i)š▀¾w“×(y©żn)Ż┐▒╗Ą├ū’Ą─░ū┼Ų╔╠æ¶Ģ■▓╗Ģ■╝»¾w│÷ū▀Ż┐┤╦═ŌŻ¼ūŅą┬═Ų│÷Ą─Ī░░┘ā|╔·æB(t©żi)Ī▒ėų─▄ʱĖ─ūāŲ┤ČÓČÓķLŲ┌Ą═┐═å╬ār(ji©ż)Ą─¼F(xi©żn)Ž¾Ż┐ęį╝░śI(y©©)┐āäō(chu©żng)ą┬Ė▀▒│║¾Ż¼Ų┤ČÓČÓ╚ń║╬ŲĮ║Ō╔╠╝ę└¹ęµĪóė├涾w“×(y©żn)ĪóąąśI(y©©)ĖéĀÄų«ķgĄ─ĻP(gu©Īn)ŽĄ?

▀@ą®å¢Ņ}─▄ʱĄ├ĄĮ═ū╔Ų╠Ä└ĒŻ¼▓┼╩ŪøQČ©Ų┤ČÓČÓ└^└m(x©┤)“v’wĄ─įćĮ╩»ĪŻ

01

░ū┼Ų╔╠╝ę╣”▓╗┐╔ø]

Ų┤ČÓČÓį┌▀^╚ź╦─éĆ(g©©)╝ŠČ╚╚ĪĄ├┴╦ŲĮŠ∙│¼▀^50%Ą─ĀI╩šį÷╦┘Ż¼ŽÓ▌^ų«Ž┬░ó└’┼cŠ®¢|Ą─į÷╦┘Ęųäe▓╗╝░2%┼c6%ĪŻ

ę╗éĆ(g©©)┴Ņ╚╦įī«ÉĄ─╩┬īŹ(sh©¬)╩Ū«ö(d©Īng)Ū░Ų┤ČÓČÓ┐é╩ąųĄęčĮø(j©®ng)╩ŪŠ®¢|Ą─1.69▒ČŻ¼×ķ░ó└’Ą─45%Ż¼Ąž╬╗╔Ž╔²╦┘Č╚▓╗╚▌ąĪėUĪŻ

┬ō(li©ón)ŽļĄĮŲõäō(chu©żng)┴óĢr(sh©¬)ķg▓╗ĄĮ8─ĻŻ¼Ų┤ČÓČÓĄ─┤_║▄čĖ├═ĪŻ

▓╗▀^Ż¼▀@ę╗čĖ├═╩ŪĮ©┴óį┌ŲĮ┼_ÅŖ(qi©óng)┤¾Ą─įÆšZÖÓ(qu©ón)Ż¼ęį╝░ĮĶ┤╦ī”ŲĮ┼_╔╠æ¶Ą─»é┐±Ī░ē║šźĪ▒╔ŽĪŻ

×ķ╩▓├┤▀@├┤šfŻ┐

Ų┤ČÓČÓĄ─╩š╚ļüĒį┤ų„ę¬Ęų×ķ╚²▓┐ĘųŻ¼Ųõę╗╩ŪĪ░é“Į╩š╚ļĪ▒Ż¼ŲõČ■╩ŪĪ░į┌ŠĆĀIõN┘M(f©©i)ė├Ī▒Ż¼Ųõ╚²╩ŪĪ░ūįĀI╔╠ŲĘõN╩█Ī▒ĪŻ

é“Į╩š╚ļĄ╚═¼ė┌ŠĆŽ┬īŹ(sh©¬)¾wĄĻĄ─Ī░ūŌĮĪ▒Ż¼į┌ŠĆĀIõN┘M(f©©i)ė├╝┤╔╠æ¶Ą─ÅVĖµ═ČĘ┼┘M(f©©i)Ż¼ūįĀI╔╠ŲĘŅÉ╦Ųė┌Š®¢|ūįĀIĪŻ▀^╚źŲ┤ČÓČÓĖ▀╦┘į÷ķLĄ─╬ÕéĆ(g©©)å╬╝ŠČ╚Ż¼ūįĀI╔╠ŲĘõN╩█ųØuĄŁ│÷╩ął÷Ż¼į┌ŠĆĀIõNžĢ½I(xi©żn)┴╦Į³░╦│╔▒╚└²Ż¼é“ĮžĢ½I(xi©żn)│¼▀^ā╔│╔▒╚└²ĪŻ

▒M╣▄Ż¼Å─į÷╦┘╔Ž┐┤Ż¼é“Į╩š╚ļ╩ŪŲ┤ČÓČÓį÷╦┘ūŅ┐ņĄ─▓┐ĘųŻ¼ę╗╝ŠČ╚═¼▒╚į÷╦┘×ķ86%│¼▀^į┌ŠĆĀIõNĄ─50%Ż¼Ą½į┌ŠĆĀIõN▓┼╩ŪŲ┤ČÓČÓĪ░ųŲ║ŌĪ▒╔╠æ¶Ą─║╦ą─╗I┤aĪŻ

2019─Ļ-2021─ĻŻ¼Ų┤ČÓČÓĄ─ÅVĖµžøÄ┼╗»┬╩Ż©į┌ŠĆĀIõN╩š╚ļ/GMVŻ®╣Ø(ji©”)╣Ø(ji©”)┼╩Ė▀Ż¼Å─2.66%╠ß╔²ĄĮ2.98%Ż¼▀B└m(x©┤)ā╔─Ļ│¼▀^Š®¢|ĪŻ

┐╝æ]ĄĮŠ®¢|ęįå╬ār(ji©ż)▌^Ė▀Ą─3C«a(ch©Żn)ŲĘ×ķų„ĪóŲ┤ČÓČÓæ{ĮĶ9.9į¬░³Ó]Ą─ąįār(ji©ż)▒╚╔╠ŲĘ─▄╩š▀@├┤Ė▀Ą─ÅVĖµ┘M(f©©i)▒╚┬╩Ż¼ŲĮ┼_Ą─įÆšZÖÓ(qu©ón)▓╗čįČ°ė„ĪŻ

Ų┤ČÓČÓĄ─ŲĮ┼_įÆšZÖÓ(qu©ón)ų«╦∙ęį╚ń┤╦Ė▀Ż┐┤░Ėį┌ė┌Ųõ¬Ü(d©▓)╠žĄ─Įø(j©®ng)ĀI▀ē▌ŗĪ¬Ī¬ęį▒¼┐Ņ╔╠ŲĘČ°ĘŪĄĻõü×ķ┴„┴┐Ęų┼õųĖę²ĪŻ

▀@ę╗▀ē▌ŗŽ┬Ż¼╔╠ŲĘŽļę¬į┌Ų┤ČÓČÓ│÷╚”Ū░╠ß╩ŪĄ├Š▀éõār(ji©ż)Ė±ā×(y©Łu)ä▌Ż¼╔╠æ¶ę¬Žļ┘Ź╚ĪĖ³ČÓ└¹ØÖų╗─▄ęį┴┐╚Īä┘ĪŻ╚╗Č°ļSų°Ų┤ČÓČÓ░ū┼Ų╔╠æ¶öĄ(sh©┤)┴┐Ą─į÷╝ėŻ¼Ą═ār(ji©ż)Ą─Įø(j©®ng)Ø·(j©¼)ą¦ė├š²į┌£p╚§Ż¼┘Å┘IŲ┤ČÓČÓ═ŲÅV╣żŠ▀│╔┴╦╔╠æ¶Ą─▓╗Č■ų«▀xĪŻ

ę╗╬╗į┌Ų┤ČÓČÓķ_ĄĻā╔─ĻĄ─░ū┼Ų┘u╝ęĖµįV╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)Ż¼╦¹éāĄ─╔╠ŲĘę╗ķ_╩╝┴Ń╩█ār(ji©ż)×ķ40į¬Ż¼║¾üĒ▓╗öÓ▒╗Ų┤ČÓČÓē║ār(ji©ż)ĮĄĄĮ╩«Äūį¬Ż¼āH▒Ż│ų╬ó└¹ĀŅæB(t©żi)Ż¼▓╗▀^┤╦Ģr(sh©¬)Ų┤ČÓČÓĄ─├Ō┘M(f©©i)┴„┴┐ęčĮø(j©®ng)ø]┴╦Ż¼ąĶę¬┴„┴┐▀ĆĄ├╗©ÕX┘IĪŻ

ėąęŌ╦╝Ą─╩ŪŻ¼Ų┤ČÓČÓī”╔╠æ¶Ą─Ī░▐Čč“├½Ī▒╩Ūėąģ^(q©▒)ĘųĄ─Ż¼░┘ā|ča(b©│)┘NĄ─ŲĘ┼Ų╔╠ŲĘŽĒėąŲĮ┼_┴„┴┐ča(b©│)┘NŻ¼Č°ų¬├¹Č╚▓╗Ė▀Ą─░ū┼Ų╔╠ŲĘģs│╔┴╦éĆ(g©©)Ų┤ČÓČÓĄ─äō(chu©żng)╩šųž³c(di©Żn)ĪŻ

ō■(j©┤)ć°ą┼ūC╚»£y╦ŃŻ¼Ų┤ČÓČÓ░┘ā|ča(b©│)┘NĄ─ŲĘ┼Ų╔╠ŲĘ─┐Ū░╚į╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼╬▓▓┐░ū┼Ų▒Ż│ų╔┘╠Ø╗“▓╗╠ØŻ¼Ņ^č³▓┐░ū┼Ų▓┼╩ŪŲ┤ČÓČÓĄ─ų„ę¬╩š╚ļüĒį┤ĪŻ

Ą½Ų┤ČÓČÓę“?y©żn)ķ░ū┼Ų╔╠ŲĘīė┤╬▓╗²RĄ─┘|(zh©¼)┴┐Ż¼ī”░ū┼Ų╔╠æ¶▓╔ė├śOŲõć└(y©ón)┐┴Ą─Śl└²üĒ╣▄└ĒŻ¼Ų®╚ńę╗╝ŠČ╚ę²░l(f©Ī)Ī░š©ĄĻ╩┬╝■Ī▒Ą─Ī░ų╗═╦┐Ņ▓╗═╦žøĪ▒ĪŻ

ėą▓╗╔┘╩▄ōpĄ─░ū┼Ų╔╠æ¶▒Ē╩ŠŻ¼ę╗╝■╔╠ŲĘėą╚ź¤o╗žŻ¼╝ė╔ŽŲĮ┼_äė▓╗äėĄ─┴P┐ŅŻ¼Įø(j©®ng)ĀIĄĻõü┘Ź╚ĪĄ─╬ó▒Ī└¹ØÖ║▄╚▌ęūŠ═┤“╦«Ų»ĪŻ

Ą½╩ų╬š┴„┴┐┘Y«a(ch©Żn)Ą─Ų┤ČÓČÓ▓ó▓╗į┌║§Ż¼Ųõšą╔╠Įø(j©®ng)└Ēį°ī”▒¦į╣Ą─╔╠æ¶ų▒čįŻ║Ī░░č Ī«āH═╦┐ŅĪ» Ę┼▀M(j©¼n)─ŃéāĄ─▀\(y©┤n)ĀI│╔▒Š└’Ż¼Ę±ät▓╗Žļū÷Š═äeū÷┴╦Ī▒ĪŻ

▒Ē├µ╩Ūī”╔╠╝ę▓╗ūųžŻ¼Ųõé„▀f│÷üĒĖ³ČÓĄ─ą┼╠¢╩ŪĪ▒ĄĻ┤¾Ų█┐═Ī░Ą─Ė▀Ė▀į┌╔Ž║═├ż─┐ūįą┼ĪŻ

02

░ū┼Ų╔╠æ¶ę▓ėąBėŗ(j©¼)äØ

Ų┤ČÓČÓĄ─ÅŖ(qi©óng)ä▌╗“įS║÷┬į┴╦ę╗éĆ(g©©)╩┬īŹ(sh©¬)Ż║╚╬║╬╔╠śI(y©©)╔·æB(t©żi)¾wĄ─ĮĪ┐Ą░l(f©Ī)š╣Š∙ļx▓╗ķ_Ė„éĆ(g©©)▓┐ĘųĄ─═©┴”ģf(xi©”)ū„ĪŻ

ļŖ╔╠ŲĮ┼_╩Ūę╗éĆ(g©©)Ąõą═Ą─Š▀éõļp▀ģŠW(w©Żng)Įj(lu©░)ą¦æ¬(y©®ng)ėąÖC(j©®)¾wŻ¼╝┤╔╠æ¶┼cė├æ¶ļpĘĮ═¼Ģr(sh©¬)Ą─Ę▒śs▓┼─▄ĦüĒĖ³Ė▀Ą─Ī░╚╦žøŲź┼õĪ▒ą¦┬╩┼cĪ░ąįār(ji©ż)▒╚╔╠ŲĘĪ▒ĪŻ

ū„×ķŲĮ┼_▀\(y©┤n)ĀIš▀Ż¼Ų┤ČÓČÓ░ńč▌Ą─ĮŪ╔½└Ēæ¬(y©®ng)╩ŪĖ▀ą¦Ą─┴Ń╩█Ųź┼õĘĮęį╝░▒³│ų╣½ŲĮĮ╗ęūįŁätĄ─ų„│ųš▀Ż¼Č°«ö(d©Īng)Ū░Ų┤ČÓČÓ├„’@ū▀Ų½┴╦Ż¼ŲõŲ½╠╗ė├æ¶Ż¼ē║šź░ū┼Ų╔╠æ¶Ą─ąą×ķ▓ó▓╗┐╔│ų└m(x©┤)ĪŻ

«ö(d©Īng)ę╗éĆ(g©©)╔·æB(t©żi)¾w│÷¼F(xi©żn)▓╗Š∙║ŌĄ─░l(f©Ī)š╣Ģr(sh©¬)Ż¼└¹ęµ╩▄ōpĄ─ę╗ĘĮ▒ž╚╗Ģ■▀xō±ę╗ą®Ų½╝żĄ─╩ųČ╬Ż¼▒╚╚ńę╗╝ŠČ╚Ą─š©ĄĻ╩┬╝■ĪŻ

Ė∙ō■(j©┤)╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)ūĘ╦▌Ż¼░ū┼Ų╔╠æ¶ī”Ų┤ČÓČÓĪ░āH═╦┐ŅĪ▒Śl┐ŅĄ─ŅHėą▓╗ØMŻ¼╚ź─Ļ╚²╝ŠČ╚Ģr(sh©¬)Š═ėąįSČÓŅÉ╦Ųą┬┬äęŖųTł¾(b©żo)Č╦ĪŻ

▓╗▀^Ż¼Ų┤ČÓČÓš²į┌×ķūį╝║Ą─░┴┬²ĖČ│÷┤·ār(ji©ż)Ż¼Į±─Ļ3į┬Ę▌Ų┤ČÓČÓŲĮ┼_╚š╗ŅŻ©DAUŻ®Łh(hu©ón)▒╚£p╔┘3000ČÓ╚f╚╦Ż¼£p╔┘öĄ(sh©┤)┴┐┼cŠ®¢|Łh(hu©ón)▒╚į÷╝ėĄ─DAUŽÓ«ö(d©Īng)Ż¼Ūęį┬Š∙ADU╩ū┤╬▒╗╩ų╠į│¼įĮĪŻ

śI(y©©)ā╚(n©©i)╚╦╩┐ĘQŻ¼Ų┤ČÓČÓė├æ¶Ą─┴„╩¦╝╚ėąūį╔Ē┐┌▒«Ą─å¢Ņ}Ż¼ę▓ėą═¼ąąŖ^┴”ų▒ūĘĄ─ę“╦žĪŻ┐┌▒«ĘĮ├µŻ¼Ų┤ČÓČÓ╔╠涚©ĄĻ╩┬╝■ę╗Č╚ŽŲŲę╗╣╔▌øšō¤ß└╦Ż¼ę▓ūīė├æ¶▒▄Č°▀h(yu©Żn)ų«ĪŻĖéĀÄĘĮ├µŻ¼Š®¢|ė┌Į±─Ļ2į┬Ąūųž╩░Ī░░┘ā|ča(b©│)┘NĪ▒ĒŚ(xi©żng)─┐Ż¼░ó└’╠ž╠įę▓į┌╝ė╦┘╔²╝ē╠į╣żÅS╣®æ¬(y©®ng)µ£ĪŻ

ėą├Į¾wł¾(b©żo)Ą└Ż¼╠į╣żÅSėŗ(j©¼)äØĮ±─Ļę¬īó«a(ch©Żn)śI(y©©)ĦĄž├µ▓┐ĻĀ(du©¼)öU(ku©░)│õ10▒ČŻ¼╠į╣żÅS╔Žą┬Ą─╔╠ŲĘėŗ(j©¼)äØĮ±─Ļā╚(n©©i)ĘŁ3▒ČŻ¼ą┬╔╠æ¶öĄ(sh©┤)ę¬į÷╝ėĄĮ▀^╚ź4─ĻĄ─┐é║═ĪŻ

ę╗éĆ(g©©)į┬Ū░Ż¼╠į╠žĖ³╩Ū┬ō(li©ón)║Ž1688Ż¼į┌ÅVų▌Īó╔Ņ█┌Ą╚10éĆ(g©©)│Ū╩ą╣żÅS░l(f©Ī)ŲĪ░ōīš╝618ą┬╔╠│╔ķLėŗ(j©¼)äØĪ▒Ż¼ų╝į┌Ä═ų·╔╠æ¶▌p╦╔ķ_åó618╔·ęŌŻ¼Ę§╗»Ė³ČÓõN╣┌═§ĪŻ┐╔ęįšfų▒Įėä”ųĖŲ┤ČÓČÓĪŻ

ĖéĀÄī”╩ųķ_│÷Ą─ā×(y©Łu)╗▌ār(ji©ż)┤aī”Ų┤ČÓČÓĄ─░ū┼Ų╔╠æ¶ą╬│╔│╔▌^┤¾╬³ę²┴”Ż¼š©ĄĻ╩┬╝■║¾Ż¼▓╗╔┘╔╠æ¶ī”Įø(j©®ng)ĀIŲ┤ČÓČÓĄĻõüĄ─ą┼ą─╩▄ĄĮ┤“ō¶ĪŻ

ę╗╬╗į┌Ų┤ČÓČÓ┘u╚šė├ŲĘĄ─┘u╝ęĖµįV╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)Ż¼ūį╝ęĄĻõü╚ź─ĻĄ─ĀIśI(y©©)Ņ~│¼▀^░┘╚fģsäéäé▒Ż▒ŠŻ¼▀@╩Ūę“?y©żn)?%-8%Ą─ėåå╬ę“▓┐ĘųĪ░▓╗ųv╬õĄ┬Ī▒ė├æ¶ū÷┴╦āH═╦┐Ņ╠Ä└ĒŻ¼╝ė╔ŽŲĮ┼_┐█Ą¶Ą─┘M(f©©i)ė├Ż¼ø]┘rŠ═╦Ѥ²Ė▀ŽŃ┴╦ĪŻ╬ę▓ó▓╗Žļ│╔×ķ╬ęéāµé(zh©©n)╔ŽĪ░┘~├µ░┘╚fĖ╗╬╠Ī▒Ż¼ų╗Žļū÷┐╔ęį┘Ź³c(di©Żn)ÕXB(y©Żng)╝ę║²┐┌Ą─Ųš═©╔·ęŌ╚╦ĪŻ

┴Ēę╗╬╗ū÷┴╦ā╔─Ļ│▒┴„ö[╝■╔·ęŌĄ─Ų┤ČÓČÓĄĻų„ę▓āAįVĄ└Ż║Ų┤ČÓČÓ╔Ž├µĄ─ęÄ(gu©®)Č©Äū║§░čė├æ¶Č╝Į╠ė²│╔Ī░░ūµ╬Ī▒┴╦ĪŻūį╝║Ą─«a(ch©Żn)ŲĘå╬ār(ji©ż)×ķ79į¬Ż¼ę╗╬╗ė├æ¶ęį«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐å¢Ņ}╔Ļšł▓┐Ęųča(b©│)āöĮo═╦┴╦49į¬Ż¼▀^┴╦Äū╠ņ╦¹ėų╔Ļšł═╦žø═╦┐ŅŲĮ┼_ėų═╦┴╦79į¬Ż¼╦ŃŽ┬üĒūį╝║79į¬Ą─╔╠ŲĘŻ¼ė├æ¶į┌╔Ž├µĪ░░ūµ╬Ī▒┴╦128į¬ĪŻ╚ń╣¹▀@śėŽ┬╚źŻ¼╬ęéāųąąĪ╔╠╝ęšµĄ─┐╔ęįĻP(gu©Īn)ĄĻ┤¾╝¬┴╦ĪŻ

ę╗╬╗į┌Č■╝ē╩ął÷═Č┘YŲ┤ČÓČÓ½@└¹ŅHžSĄ─═Č┘Y╚╦ĖµįV╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)Ż¼ūįš©ĄĻ╩┬╝■║¾Ż¼╦¹Ė─ūā┴╦ī”Ų┤ČÓČÓĄ─╣└ųĄ▀ē▌ŗŻ¼įŁŽ╚Ą─▀ē▌ŗšJ(r©©n)×ķŲ┤ČÓČÓ╩Ūę╗╝ęĖ▓╔w╚╦╚║ūŃē“ÅVŻ¼į÷╦┘▌^┐ņŻ¼ęį╝░╚╦ą¦▒╚▌^Ė▀Ą─ļŖ╔╠╣½╦ŠŻ¼═¼Ģr(sh©¬)»B╝ė║Ż═ŌśI(y©©)äš(w©┤)TemuĄ─į÷ķLŻ¼ĮoėĶ┘Y▒Š╩ął÷║▄Ė▀Ą─Ų┌┤²ĪŻūįÅ─š©ĄĻ╩┬╝■ų«║¾Ż¼▒®┬Č┴╦Ų┤ČÓČÓī”ųąąĪ╔╠涎Óī”ÅŖ(qi©óng)ä▌Ą─ŲĮ┼_š■▓▀Ż¼╔§ų┴▀`▒│┴╦ķLŠ├Ą─╔╠śI(y©©)│ŻūR║═▀ē▌ŗŻ¼▀@ĘNĘŪĮĪ┐ĄĀŅæB(t©żi)Ž┬Ą─į÷ķL║═░ó└’Š®¢|Ą─ÅŖ(qi©óng)ä▌ŖAō¶Ż¼Ģ■ī¦(d©Żo)ų┬╔╠╝ę│÷╠ėĪóį÷╦┘▓╗▀_(d©ó)ŅA(y©┤)Ų┌Ż¼ī”╬┤üĒĄ─ŽļŽ¾Ģ■┤“š█┐█Ż¼▀xō±ŪÕé}Ų┤ČÓČÓ╩Ū╬ę«ö(d©Īng)Ž┬Ą─▀xō±ĪŻ

03

¶~║═ą▄šŲ▓╗┐╔╝µĄ├

╗“įSęŌūRĄĮ╩┬æB(t©żi)Ą─ć└(y©ón)ųžąįŻ¼5į┬26╚šŲ┤ČÓČÓą┬╔Ž╚╬┬ō(li©ón)Ž»CEO┌w╝čšķŠ═š©ĄĻ╩┬╝■▒ĒæB(t©żi)Ż║Ų┤ČÓČÓīó╚½├µōĒ▒¦Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼ĘeśO█`ąą╔ńĢ■ž¤(z©”)╚╬Ż¼ā×(y©Łu)╗»ŲĮ┼_ų╬└Ē─▄┴”Ż¼Į©įO(sh©©)Ė³ĮĪ┐ĄĄ─ŲĮ┼_╔·æB(t©żi)ĪŻ

Ą½╩Ū╬ęéāČ╝ų¬Ą└Ż¼ī”ę╗╝ę╚ń┤╦┤¾¾w┴┐Ą─ļŖ╔╠ŲĮ┼_üĒšfŻ¼▒ĒæB(t©żi)╚▌ęūŻ¼ł╠(zh©¬)ąąļyĪŻ

į┌╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)┐┤üĒŻ¼āH┌w╝čšķ╔Ž╩÷╠ߥĮĄ─Ī░ā×(y©Łu)╗»ŲĮ┼_ų╬└Ē─▄┴”Ż¼Į©įO(sh©©)Ė³ĮĪ┐ĄĄ─ŲĮ┼_╔·æB(t©żi)Ī▒ā╔ĒŚ(xi©żng)Š═ī”Ų┤ČÓČÓČ°čį╠¶æ(zh©żn)Č╝▒╚▌^┤¾ĪŻ

╩ūŽ╚į┌ā×(y©Łu)╗»ŲĮ┼_ų╬└Ē─▄┴”ĘĮ├µŻ¼č█Ž┬Ų┤ČÓČÓ─▄ʱĖ³║Ž└ĒĄ─╩╣ė├Ī░āH═╦┐ŅĪ▒š■▓▀Ż¼ęį╝░ųö(j©½n)╔„╩╣ė├ī”╔╠æ¶Ą─┴P┐ŅŻ┐

▀@▓óĘŪę╗éĆ(g©©)ų„ė^ęŌįĖå¢Ņ}Ż¼Č°╩Ūę╗éĆ(g©©)┘Yį┤Ųź┼õå¢Ņ}ĪŻ

ę¬ų¬Ą└2022─Ļ4į┬Ų┤ČÓČÓ─ĻČ╚╗Ņ▄S╔╠æ¶öĄ(sh©┤)┴┐Š═│¼▀^1400╚f╝ęŻ¼Ą½Įžų┴2022─ĻĄūŲ┤ČÓČÓåT╣ż┐éöĄ(sh©┤)▓╗ĄĮ1.3╚f╚╦Ż¼Ųõųąę╗░ļ▀Ć╩Ūčą░l(f©Ī)╚╦åTŻ¼│²čą░l(f©Ī)╚╦åTų«═ŌĄ─åT╣ż╔╠æ¶Ę■äš(w©┤)▒╚×ķ1:2153ĪŻ

ėąŲ┤ČÓČÓ┘u╝ꎓ╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)Ę┤üŻ¼įŁüĒį┌Ų┤ČÓČÓ╔ĻįV╩¦öĪ▀Ćėą╚╦╣ż┐═Ę■ĮėļŖįÆŻ¼¼F(xi©żn)į┌Äū║§Č╝╩Ū╚╦╣żųŪ─▄ūįäė╗žÅ═(f©┤)Ż¼═ČįVĖ∙▒Šø]ėąė├ĪŻ

ŽÓī”ų«Ž┬Ż¼═¼╝ēäe¾w┴┐Ž┬░ó└’ōĒėą23╚fČÓ├¹åT╣żŻ¼Š®¢|Ą─åT╣ż┐éöĄ(sh©┤)Ė³╩Ū│¼▀^┴╦56╚f╚╦Ż¼║¾ā╔š▀Š∙ōĒėąūŃē“Ą─┘Yį┤üĒī”╔╠æ¶▀M(j©¼n)ąąŠ½╝Ü(x©¼)╗»╣▄└ĒĪŻ╝┤▒Ń▒Ż╩ž╝┘Č©░ó└’┼cŠ®¢|Å─╩┬┴Ń╩█▀\(y©┤n)ĀIĄ─åT╣żāH×ķŲõ┐éåT╣żöĄ(sh©┤)┴┐Ą─ę╗░ļŻ¼─Ūę▓╩ŪŲ┤ČÓČÓĄ─10-20▒ČĪŻ

╚§▀\(y©┤n)ĀI┘Yį┤ų¦ō╬Ž┬Ż¼╚ń║╬šńäeė├æ¶╩Ūʱį┌▐Č╔╠æ¶Ą─č“├½ī”Ų┤ČÓČÓČ°čįę└╚╗╩ŪéĆ(g©©)ļyŅ}ĪŻ

Ųõ┤╬Į©įO(sh©©)Ė³ĮĪ┐ĄĄ─ŲĮ┼_╔·æB(t©żi)ĘĮ├µŻ¼▀@└’├µūŅ┤¾Ą─░Ą└ūę└┼f╩ŪŲ┤ČÓČÓĮŌøQŲĮ┼_ā×(y©Łu)┘|(zh©¼)╔╠ŲĘ╣®æ¬(y©®ng)Ą─╠¶æ(zh©żn)ĪŻ

Ų┤ČÓČÓĄ─Ė▀ą¦┴Ń╩█┼cąįār(ji©ż)▒╚ā×(y©Łu)ä▌üĒūįŲĮ┼_žøšę╚╦─Ż╩ĮŽ┬Ą─Ī░Ų┤┘ÅĪ▒Ż¼╝┤īóŽ¹┘M(f©©i)š▀ŅÉ╦ŲąĶŪ¾╝»ųą┼cŪ░ų├Ż¼Å─Č°╩╣Ą├ÅS╝ę─▄ē“┼·┴┐╗»╔·«a(ch©Żn)Ż¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)ĪŻ

Ą½ļSų°╔╠æ¶öĄ(sh©┤)┴┐Ą─╝żį÷Ż¼╔╠æ¶│╔ĘųĄ─¶~²ł╗ņļs╩╣Ą├Ų┤ČÓČÓĄ─Ī░Ų┤┘ÅĪ▒ęčĮø(j©®ng)ūā┴╦╬ČĄ└ĪŻįSČÓŲ┤ČÓČÓ╔╠æ¶▓óĘŪ«a(ch©Żn)śI(y©©)Ħ╣żÅSŻ¼Č°╩ŪČ■Ą└ž£ūėŻ¼╔§ų┴▀Ćėą┤¾┴┐Ą─¤ožøį┤═ČÖC(j©®)╔╠ĪŻ║¾ā╔š▀ČĄ╩█žø╬’Ą─Ą═ār(ji©ż)┼cęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)¤oĻP(gu©Īn)Ż¼Č°Ė³┐╔─▄╩ŪĮ©┴óį┌ī”╔╠ŲĘŲĘ┘|(zh©¼)Ą─Ā▐╔³╔ŽĪŻ

▀@ę▓╩ŪĖ▀ŠĆ│Ū╩ąĖ³ėą┘Å┘I┴”Ą─Ž¹┘M(f©©i)š▀ō·(d©Īn)ą─Ī░Ų┤ČÓČÓ▒Ńę╦ø]║├žøĪ▒Ą─Šēė╔ĪŻ

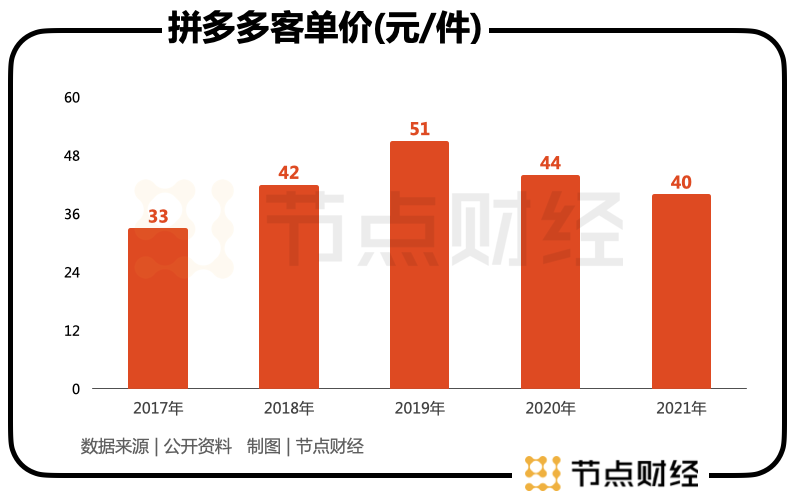

╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ų┤ČÓČÓį┌2019─ĻĪ░░┘ā|ča(b©│)┘NĪ▒═Ų│÷«ö(d©Īng)─ĻĄ─┐═å╬ār(ji©ż)×ķ51į¬Ż¼2021─ĻŻ¼░┘ā|ča(b©│)┘N═Ų│÷2─Ļ║¾Ų┤ČÓČÓ┐═å╬ār(ji©ż)ĮĄų┴40į¬Ż¼▀@ŅA(y©┤)╩Šų°ŲĮ┼_ŲĘ┼Ų╔²╝ēĄ─ą¦╣¹▓ó▓╗├„’@ĪŻ

▒│║¾Ą─įŁę“╗“įSį┌ė┌║▄ļyį┌═¼ę╗éĆ(g©©)APPųą╝╚ØMūŃŽ¹┘M(f©©i) ĮĄ╝ēėųØMūŃŽ¹┘M(f©©i)╔²╝ēĪŻ

ć°ą┼ūC╚»Š═į┌čął¾(b©żo)ųąĘų╬÷Ą└Ż¼┼cįńŲ┌╠įīÜĪ󊮢|Ž“╔Žū÷ŲĘ┼Ų╗»▓╗═¼Ż¼Ų┤ČÓČÓĄ─┴„┴┐Ęų░l(f©Ī)▀ē▌ŗ┼cŲĘ┼Ų┘Źęńār(ji©ż)Ą─▀ē▌ŗŽÓŃŻŻ¼ļyęįš{(di©żo)š¹ĪŻ╚ń╣¹Ų┤ČÓČÓīóŲĘ┼Ų╗»«ö(d©Īng)ū÷ų„ę¬─┐ś╦(bi©Īo)Ż¼ŲĮ┼_ąĶꬹ▐Ė─┴„┴┐Ęų░l(f©Ī)▀ē▌ŗŻ¼┐╔─▄ī”Ų┤ČÓČÓŽ┬│┴╩ął÷╗∙▒Š▒Pįņ│╔é¹║”ĪŻ

Ųõ┼e└²ĘQĪ░░ó└’ę╗Č╚īóŪČį┌╠įīÜā╚(n©©i)▓┐Ą─Ī«Š█äØ╦ŃŅlĄ└Ī»ęĢ×ķØMūŃŽ┬│┴ė├æ¶ąĶŪ¾Ą─Č╦┐┌Ż¼Ą½Š█äØ╦Ńī”ŲĘ┼ŲĘĮ└¹ęµįņ│╔ōp║”Ż¼ė┌╩Ū░ó└’ą┬Į©¬Ü(d©▓)┴óAPP╠š╠žæ¬(y©®ng)ī”Ž┬│┴╩ął÷Ž¹┘M(f©©i)š▀ĪŻąįār(ji©ż)▒╚╔╠ŲĘ┼cš²ār(ji©ż)╔╠ŲĘģ^(q©▒)Ė¶║¾Ż¼╠š╠ž│╔╣”ŲŲŠųŽ┬│┴╩ął÷ĪŻĪ▒

ō■(j©┤)╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)┴╦ĮŌŻ¼║├į┌Ų┤ČÓČÓį┌▓╗öÓ═Ų│÷ā×(y©Łu)╗»╣®ĮoČ╦Ą─š■▓▀Ż¼╝ŠČ╚ł¾(b©żo)░l(f©Ī)▓╝ų«ļH,Ų┤ČÓČÓų▒├µŲĮ┼_╔·æB(t©żi)Į©įO(sh©©)å¢Ņ}Ż¼═Ų│÷Ī░░┘ā|╔·æB(t©żi)Ī▒īŻĒŚ(xi©żng)┘YĮĪŻų╝į┌ĖŃČ©ŲĮ┼_ųąūŅųžę¬ĪóŪęūŅÅ═(f©┤)ļsĄ─Łh(hu©ón)╣Ø(ji©”)Ī¬Ī¬╔╠æ¶é╚(c©©)╔·æB(t©żi)Ż¼ŲõĘ÷│ųĄ─ųž³c(di©Żn)╩Ū«a(ch©Żn)śI(y©©)Ħ╔╠æ¶Ż¼▓╗▀^įōėŗ(j©¼)äØ╩Ūʱ─▄ŲĄĮ┴óĖ═ęŖė░Ą─ą¦╣¹Ż¼▀ĆąĶę¬Ģr(sh©¬)ķgĮo│÷┤░ĖĪŻ

04

ūŅ║¾Ą─įÆ

2023─ĻĄ─ļŖ╔╠ĮŁ║■╦Ų║§ėųę¬╣╬Ų²łŠĒ’L(f©źng)Ż¼ę╗ĘĮ├µŠ®¢|äóÅŖ(qi©óng)¢|ÅŖ(qi©óng)ä▌╗žÜwŽ┬Ż¼Ä¦ŅI(l©½ng)ą┬╚╬CEOįSŽ┬ą┬Č■╩«─ĻįĖŠ░Ż¼Ūę▓╗šf╩ŪʱīŹ(sh©¬)¼F(xi©żn)Ż¼618ų„ł÷Ą─ä▌─▄ūŃęįūī56╚fŠ®¢|åT╣ż╩┐ÜŌ┤¾į÷ĪŻ░ó└’±R└ŽÄ¤ūįÅ─╗žć°║¾╚¶ļ[╚¶¼F(xi©żn)Ż¼ī”╠į╠ņ╝»łF(tu©ón)śI(y©©)äš(w©┤)ę╗ų▒─Ņ─Ņ▓╗═³Ż¼Š½▒°║åš■║¾Ą─Ė„éĆ(g©©)śI(y©©)äš(w©┤)ŠĆŻ¼╦Ų║§š¹čb┤²░l(f©Ī)ĪŻ

┴Ēę╗ĘĮ├µŻ¼«ö(d©Īng)ļŖ╔╠╚²Š▐Ņ^░čĪ░Ą═ār(ji©ż)ĪóŽ┬│┴Īó╝╝ąg(sh©┤)“ī(q©▒)äėĪó╚½Ū“╗»Ī▒─¼Ų§Ą─Č©×ķą┬æ(zh©żn)┬įĢr(sh©¬)Ż¼ęŌ╬Čų°ę╗ł÷ø]ėąŽ§¤¤Ą─ą┬╔·æB(t©żi)ų«æ(zh©żn)╝┤īó┤“ĒæĪŻĖ³┐╔┼┬Ą─╩Ūą┬ę╗▌åļŖ╔╠┤¾æ(zh©żn)»B╝ė┴╦AIĪóįŲėŗ(j©¼)╦ŃĪó┤¾öĄ(sh©┤)ō■(j©┤)Ą╚Ī░╬õŲ„Ī▒Ż¼═¼Ģr(sh©¬)╚²Š▐Ņ^śI(y©©)äš(w©┤)ŠĆ║═╬ęć°īŹ(sh©¬)¾w«a(ch©Żn)śI(y©©)ĮY(ji©”)║ŽĖ³×ķŠo├▄Ż╗▀^╚źĄ─ĖéĀÄ╩ŪĖ³ČÓ╩ŪŠĆ╔ŽĖéĀÄŻ¼▀@┤╬╔²╝ē×ķĪ░ę╗¾w╗»Ą─ĖéĀÄĪ▒Ż¼┐╔ęįšf╩ŪĖ³Ė▀ŠĢĖ³ā┤ÜłĖ³╚½├µĄ─╔·æB(t©żi)æ(zh©żn)ĪŻ

«ö(d©Īng)ė÷ĄĮ┤¾Ą─ĖéĀÄ│÷¼F(xi©żn)Ģr(sh©¬)Ż¼¤ošō╩ŪäéäéĮø(j©®ng)ÜvĪ░š©ĄĻ╩┬╝■Ī▒Ą─Ų┤ČÓČÓŻ¼▀Ć╩ŪĮø(j©®ng)ÜvČÓ▌åĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹Ą─Š®¢|░ó└’Ż¼į┌Ų¾śI(y©©)æ(zh©żn)┬į╔Žėąę╗³c(di©Żn)Č╝ąĶę¬╠žäeųžęĢ:Ī░╚┴═Ō▒žŽ╚░▓ā╚(n©©i)Ī▒ĪŻ

*╬─ųąĪ░═§ÅŖ(qi©óng)Ī▒×ķ╗»├¹

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║