8▌å╚┌┘Y33ā|Ą─¬Ü(d©▓)ĮŪ½FĪ░╦ÄĤÄ═Ī▒IPO┴╦

üĒį┤/¢|╦─╩«Śl┘Y▒Š

ū½╬─/ŚŅ▓®ėŅ

š╝╦ÄĤÄ═ĀI╩š┤¾Ņ^Ą─ūįĀI├½└¹┬╩ų╗ėą5%╔ŽŽ┬Ż¼Ą½║├╠Ä╩Ū┐╔ęįĖ∙ō■(j©┤)╩ął÷║═ūį╔ĒąĶŪ¾š{(di©żo)╣Ø(ji©”)ār(ji©ż)Ė±Ż¼▀M(j©¼n)Č°ā×(y©Łu)╗»┤µžøų▄▐D(zhu©Żn)╦┘Č╚Ż¼╦∙ęį╦ÄĤÄ═─▄ū÷ĄĮ27╠ņŻ¼é„Įy(t©»ng)Ą─ßt(y©®)»¤┴„═©╣½╦ŠŠ┼ų▌═©ätį┌40╠ņ╔ŽŽ┬ĪŻ

Č°ŪęĪ░ū▀┴┐Ī▒Ą─ūįĀIśI(y©©)äš(w©┤)Ė³Ž±╩ŪĀI╩šĄ─═ąĄūŻ¼ĻP(gu©Īn)ūó³c(di©Żn)æ¬(y©®ng)įōį┌┘|(zh©¼)┴┐╔ŽŻ¼╝┤æ¬(y©®ng)╩š┘~┐Ņų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)Ż¼╦ÄĤÄ═ų╗ėą3.1╠ņŻ¼ī”(du©¼)▒╚Š┼ų▌═©Ą─70ČÓ╠ņŻ¼’@╚╗┘YĮ└¹ė├┬╩Ė³Ė▀ĪŻ▓╗▀^ūįĀITo BśI(y©©)äš(w©┤)ø]╩▓├┤ŽļŽ¾┴”Ż¼╣╔ār(ji©ż)į§├┤śėŻ¼▀ĆĄ├┐┤Ė▀├½└¹ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)ėąø]ėą╚╦┘I┘~ĪŻŻ©═ČųąBBKingŻ®

äéäéŻ¼╚²┤╬▀f▒ĒĄ─ßt(y©®)╦ÄB2B¬Ü(d©▓)ĮŪ½FĪ░╦ÄĤÄ═Ī▒ĄŪĻæĖ█╣╔╩ął÷ĪŻĮžų┴10:00Ż¼╦ÄĤÄ═Øq7.25%Ż¼ł¾(b©żo)21.45Ė█į¬Ż¼┐é╩ąųĄ135.64ā|Ė█į¬ĪŻ

Å═(f©┤)ąŪßt(y©®)╦ÄĪó╦╔║╠┘Y▒ŠĪóDCMųąć°ĪóSIGĪó└Ž╗ó╗∙ĮĪóĒś×ķ┘Y▒ŠĪŁĪŁę╗┼·Ņ^▓┐═Č┘YÖC(j©®)śŗ(g©░u)Ą─│╔┐āå╬╔Žėų╠Ē╔Ž┴╦ę╗╣PIPOĪŻ

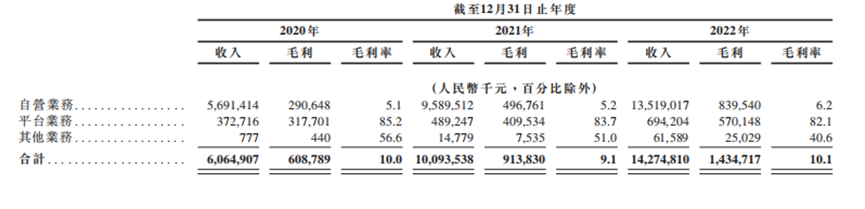

Č°į┌╣½ķ_░l(f©Ī)╩█ļAČ╬Ż¼ĀI╩š143ā|ĪóGMV378ā|į¬Īó╩ął÷Ę▌Ņ~╚½ć°Ą┌ę╗Ż¼▀@ą®ś╦(bi©Īo)║×╬³ę²┴╦5.6▒ČĄ─šJ(r©©n)┘ÅĪŻ╩ŪĮ³Ų┌Ė█╣╔╩ął÷ļyĄ├ę╗─©┴┴╔½ĪŻ

▓╗▀^Ż¼Ū░ėą▒▒╔Ł┐Ų╝╝Ż¼║¾ėąšõŠŲ└ŅČ╔ĪŻ░l(f©Ī)ąąār(ji©ż)Ī░┘NĄž’wąąĪ▒Ą½ę└╚╗┤“Ī░╣Ūš█Ī▒Ż¼▀Ć╩ŪĖ█╣╔│ŻæB(t©żi)ĪŻį┘╝ė╔Ž╦ÄĤÄ═į÷╦┘▓╗į÷└¹Ż¼ĀI╩š▀_(d©ó)ĄĮ143ā|Ż¼Ą½╚²─Ļ╠Ø25.7ā|ĪŻ╬┤üĒ╩ął÷ū▀ä▌╚ń║╬Ż¼▀Ćėą┤²Ģr(sh©¬)ķgÖz“×(y©żn)ĪŻ

╩ął÷Ę▌Ņ~ąąśI(y©©)Ą┌ę╗Ż¼ĀI╩š143ā|

2015─ĻŻ¼įŁĘ┐╠ņŽ┬CTO╝µĖ▒┐é▓├Åł▓Įµé(zh©©n)äō(chu©żng)┴ó┴╦╦ÄĤÄ═ĪŻ

Åł▓Įµé(zh©©n)╩Ūć°ā╚(n©©i)▌^įńĮėė|╗ź┬ō(li©ón)ŠW(w©Żng)Ą─äō(chu©żng)śI(y©©)š▀ų«ę╗ĪŻ1999─ĻŻ¼«ģśI(y©©)▓╗Š├Ą─Åł▓Įµé(zh©©n)Ż¼╝ė╚ļ┴╦─¬╠ņ╚½Ą─äō(chu©żng)śI(y©©)łF(tu©ón)ĻĀ(du©¼)╦čĘ┐┐ž╣╔Ż©║¾Ė³├¹×ķĘ┐╠ņŽ┬Ż®ĪŻ▓óŪęį┌╦čĘ┐ŠW(w©Żng)ę╗Ė╔Š═╩Ū15─ĻŻ¼Å─╗∙īėåT╣żę╗┬Ę│╔ķL×ķ╣½╦ŠCTO╝░Ė▒┐é▓├ĪŻ

2010─Ļ╦čĘ┐ŠW(w©Żng)ĄŪĻæ├└ć°╝~Į╗╦∙╔Ž╩ąĪŻÅł▓Įµé(zh©©n)š²╩ŪĦŅI(l©½ng)╦čĘ┐ŠW(w©Żng)╔Ž╩ąĄ─║╦ą─Ė▀╣▄ų«ę╗ĪŻ

2014─ĻŻ¼Åł▓Įµé(zh©©n)ļxķ_╦čĘ┐ŠW(w©Żng)║¾äō(chu©żng)śI(y©©)ĪŻ«ö(d©Īng)Ģr(sh©¬)š²ųĄ╬ęć°╠ß│÷Ī░╗ź┬ō(li©ón)ŠW(w©Żng)+Ī▒æ(zh©żn)┬įŻ¼Ī░╗ź┬ō(li©ón)ŠW(w©Żng)+ßt(y©®)»¤Ī▒╩ŪŲõųąéõ╩▄ĻP(gu©Īn)ūóĄ─┘ÉĄ└ų«ę╗ĪŻė┌╩ŪŻ¼Åł▓Įµé(zh©©n)ĮĶĶb╦čĘ┐ŠW(w©Żng)Ą─ŲĮ┼_(t©ói)─Ż╩ĮŻ¼äō(chu©żng)▐k┴╦ßt(y©®)╦ÄB2BŲĮ┼_(t©ói)╦ÄĤÄ═ĪŻ

äō(chu©żng)śI(y©©)ų«│§Ż¼╦ÄĤÄ═ų„ę¬ū„×ķĄ┌╚²ĘĮĮ╗ęūĘ■äš(w©┤)ŲĮ┼_(t©ói)Ż¼×ķ╦ÄŲ¾║═╗∙īė╦ÄĄĻ╠ß╣®Ę■äš(w©┤)ĪŻ

2019─Ļ║¾Ż¼╦ÄĤÄ═ėųķ_╩╝▀\(y©┤n)ĀIūįĀIśI(y©©)äš(w©┤)ĪŻ─┐Ū░Ż¼╦ÄĤÄ═ęč│╔×ķųąć°ęÄ(gu©®)─ŻūŅ┤¾Ūęį÷╦┘ūŅ┐ņĄ─į║═ŌöĄ(sh©┤)ūų╗»ßt(y©®)╦Ä┴„═©ŲĮ┼_(t©ói)ų«ę╗Ż¼═©▀^µ£Įė║═┘x─▄╔Žė╬░³└©╦ÄŲ¾ĪóĮø(j©®ng)õN╔╠Ż¼ęį╝░Ž┬ė╬╦ÄĄĻĪó╗∙īėßt(y©®)»¤ÖC(j©®)śŗ(g©░u)Ż¼╠ß╣®Ą┌╚²ĘĮŲĮ┼_(t©ói)┤ķ║Ž┼cūįĀIõN╩█Ą─ŠĆ╔ŽĘ■äš(w©┤)ĪŻ

Ž╚üĒšfšfĪ░ęÄ(gu©®)─ŻūŅ┤¾Ī▒ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼░┤GMVėŗ(j©¼)ųąć°į║═ŌöĄ(sh©┤)ūų╗»ßt(y©®)╦Ä┴„═©Ę■äš(w©┤)╩ął÷Ą─╩ął÷ęÄ(gu©®)─Żė┌2022─Ļ×ķ1802ā|į¬Ż¼╝sš╝š¹¾wį║═Ōßt(y©®)╦Ä┴„═©╩ął÷ęÄ(gu©®)─Ż6397ā|į¬Ą─28.2%ĪŻČ°╦ÄĤÄ═ė┌2022─ĻõøĄ├GMV378ā|į¬Ż¼į┌ųąć°į║═ŌöĄ(sh©┤)ūų╗»ßt(y©®)╦Ä┴„═©Ę■äš(w©┤)╩ął÷ųąš╝21%Ą─╩ął÷Ę▌Ņ~Ż¼╬╗ŠėąąśI(y©©)Ą┌ę╗ĪŻ▓óŪę┼cĄ┌Č■├¹└Łķ_┴╦▓ŅŠÓĪŻ┼┼į┌Ą┌Č■╬╗Ą─ĖéĀÄī”(du©¼)╩ų230ā|į¬Ż¼╩ął÷Ę▌Ņ~12.8%ĪŻ

Š▀¾wČ°čįŻ¼╦ÄĤÄ═ā╔┤¾śI(y©©)äš(w©┤)░µēKŻ║ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)║═ūįĀIśI(y©©)äš(w©┤)Ż¼į┌GMVĄ─žĢ½I(xi©żn)╔Žśŗ(g©░u)│╔┴╦┴∙ ╦─ķ_Ą─▒╚└²ĪŻ2022─ĻĄ┌╚²ĘĮ╔╠╝ęĄ─GMV226ā|į¬Ż¼š╝59.8%ĪŻūįĀIśI(y©©)äš(w©┤)GMV152ā|į¬Ż¼š╝40.2%ĪŻ

į┘üĒšfšfĪ░į÷╦┘ūŅ┐ņĪ▒ĪŻ

╦ÄĤÄ═Ą─ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)GMVūį2020─ĻŲĄ──ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ28.8%ĪŻūįĀIśI(y©©)äš(w©┤)GMVūį2020─ĻŲĄ──ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ58.5%Ż¼ūįĀIśI(y©©)äš(w©┤)ŲņŽ┬Ą─ÅS┼Ų╩ū═ŲśI(y©©)äš(w©┤)Ż¼─ĻÅ═(f©┤)║Žį÷ķL└¹┬╩Ė³Ė▀▀_(d©ó)72.8%ĪŻ

│²┴╦GMV┤¾Ę∙į÷ķL═ŌŻ¼╦ÄĤÄ═2020-2022─ĻĄ─ĀI╩šę▓į÷╦┘├„’@ĪŻ2020─Ļ?du©¼)I╩š61ā|į¬Ż¼2021─Ļ?du©¼)I╩šŲŲ░┘ā|Ż¼▀_(d©ó)ĄĮ101ā|į¬ĪŻ2022─Ļ?du©¼)I╩šį÷ķLų┴143ā|į¬ĪŻ

▀@ę╗╦┘Č╚┼▄▀^┴╦╩ął÷╔ŽĄ─ę╗▒ŖĖéĀÄī”(du©¼)╩ųĪŻ

│²┤╦ų«═ŌŻ¼╦ÄĤÄ═▀Ćėąę╗ą®ą┬┼dśI(y©©)äš(w©┤)ĪŻ╚ń╣ŌūVįŲÖzĪó24ąĪĢr(sh©¬)¤o╚╦ųŪ╗█╦Ä╣±Ī░ąĪ╬óé}Ī▒Ż¼SaaSĮŌøQĘĮ░ĖĪó╦ÄĤ┼Óė¢(x©┤n)Ą╚ĪŻ─┐Ū░▀@ę╗▓┐Ęų▒╗ėŗ(j©¼)╚ļĪ░Ųõ╦¹śI(y©©)äš(w©┤)Ī▒ųąŻ¼į┌š¹éĆ(g©©)śI(y©©)äš(w©┤)░µēKųąš╝▒╚▌^ąĪŻ¼ī”(du©¼)ĀI╩šį÷ķLžĢ½I(xi©żn)ę▓▌^ąĪĪŻ

▓╗▀^Ż¼ļm╚╗GMV║═ĀI╩š┤¾Ę∙Č╚į÷ķLĪŻĄ½╩Ū┴Ņ╚╦ī└▐╬Ą─╩ŪŻ¼▓óø]ėąÄ¦üĒžS║±└¹ØÖĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020-2022─ĻŻ¼╦ÄĤÄ═╚²─ĻČ╝╠Äė┌╠ØōpĀŅørĪŻ2020─ĻõøĄ├╠Øōp5.7ā|Ż¼2021─Ļ╠Ø5.0ā|Ż¼2022─Ļ╠Ø15ā|ĪŻ╚²─Ļ└█ėŗ(j©¼)╠Ø25.7ā|ĪŻ

╦ÄĤÄ═į┌šą╣╔Ģ°ųąĮo│÷┴╦į÷╦┘▓╗į÷└¹Ą─įŁę“Ż║ę╗ĘĮ├µ╩Ūę“?y©żn)ķ╣½╦Š┐é¾w├½└¹┬╩▓╗Ė▀Ż¼├½└¹¤oĘ©Ė▓╔wĀIõNĄ╚Ė„ĒŚ(xi©żng)┘M(f©©i)ė├ų¦│÷Ż╗┴Ē═Ōę╗ĘĮ├µŻ¼ät╩ŪĮ╚┌žō(f©┤)é∙Ą─╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ėŗ(j©¼)╚ļōp╩¦Ż¼ī¦(d©Żo)ų┬╠ØōpęÄ(gu©®)─Ż▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ĪŻ

╦ÄĤÄ═Ą─├½└¹┬╩┤_īŹ(sh©¬)▓╗Ė▀ĪŻ

łDŲ¼üĒį┤Ż║╦ÄĤÄ═šą╣╔Ģ°

2020-2022─ĻŻ¼╦ÄĤÄ═├½└¹┬╩Ęųäe×ķ10%Īó9.1%Īó10.1%ĪŻČ°▀^╚ź╚²─ĻŻ¼╣½╦Š┐é▀\(y©┤n)ĀI┘M(f©©i)ė├Ęųäe×ķ9.07ā|į¬Īó13.27ā|į¬║═16.92ā|į¬Ż¼š╝╩š╚ļĄ─▒╚└²ļm╚╗Å─2020─ĻĄ─15%Ž┬ĮĄĄĮ2022─ĻĄ─11.9%Ż¼Ą½ę└╚╗Ė▀ė┌├½└¹┬╩╦«ŲĮĪŻČ°ŪęĀIõNķ_ų¦į┌▀^╚ź╚²─Ļ└█ėŗ(j©¼)Ė▀▀_(d©ó)31ā|į¬Ż¼ć└(y©ón)ųžē║┐s╦ÄĤÄ═Ą─└¹ØÖ┐šķgĪŻ

į┘Š▀¾wüĒ┐┤Ż¼ūįĀIśI(y©©)äš(w©┤)├½└¹┬╩Ą═ų┴6%ū¾ėęŻ¼Ą½ūįĀIśI(y©©)äš(w©┤)▀^╚ź╚²─ĻĖ³žĢ½I(xi©żn)┴╦93%ęį╔ŽĄ─ĀI╩šŻ©2022─ĻĖ³žĢ½I(xi©żn)135.19ā|į¬Ż¼š╝▒╚94.7%Ż®ĪŻĘ┤Ą╣╩ŪōĒėąĖ▀├½└¹Ą─ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)Ż¼ĀI╩šāH×ķ6.942ā|į¬Ż¼š╝▒╚4.9%Ż©2022─ĻŻ®ĪŻ║åčįų«Ż¼ÆĻÕXĄ─śI(y©©)äš(w©┤)š╝▒╚╠½ąĪĪŻ

šą╣╔Ģ°ųąŅA(y©┤)ėŗ(j©¼)ĄĮ2023─ĻŻ¼╣½╦Šę└╚╗├µ┼R╠ØōpĪŻ╦∙ęįķLŲ┌üĒ┐┤Ż¼╦ÄĤÄ═║├ū▀│÷╠ØōpĻÄ÷▓Ż¼īŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼▀Ćėąę╗Č╬┬Ęę¬ū▀ĪŻ

8▌å╚┌┘YŻ¼╩ąųĄ│¼░┘ā|

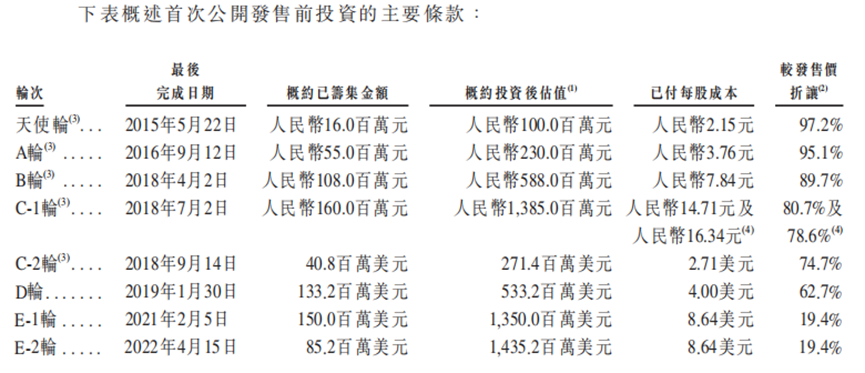

╦ÄĤÄ═äō(chu©żng)┴óų┴Į±Ż¼Äū║§╩Ū░┤šš├┐─Ļ1▌åĄ─╦┘Č╚═Ļ│╔8▌å╚┌┘YĪŻČ°Ūę═Č┘YĘĮę▓┐░ĘQśI(y©©)ĮńĒö┴„Ż║Å═(f©┤)ąŪßt(y©®)╦ÄĪó╦╔║╠┘Y▒ŠĪóDCMųąć°Īó║Ż╝{üåų▐Īó└Ž╗óŁh(hu©ón)Ū“╗∙ĮĪóĒś×ķ┘Y▒ŠĪóÅVų▌╗∙ĮĪóųķĮŁ═Č┘YĄ╚15╝ęÖC(j©®)śŗ(g©░u)║Žėŗ(j©¼)ūó┘Y3.39ā|╚╦├±Ä┼║═4.10ā|├└į¬Ż©╣▓ėŗ(j©¼)╝s║Ž4.6ā|├└į¬Ż®ĪŻ

ŲõųąŻ¼ŲõųąE1▌å═Č┘YĘĮ×ķ░┘ė»░l(f©Ī)š╣ūó┘Y1.5ā|├└į¬ĪŻ░┘ė»░l(f©Ī)š╣╩ŪĄž«a(ch©Żn)┤¾║Ó║Ž╔·äō(chu©żng)š╣äō(chu©żng)╩╝╚╦ųņ├Žę└┐ž╣╔Ą─╣½╦ŠĪŻ░┘Č╚ĪóĻ¢╣Ō╚╦ē█▒ŻļU(xi©Żn)Ą╚ätė┌2022─Ļ4į┬ģó┼cī”(du©¼)╦ÄĤÄ═Ą─8520╚f├└į¬E2▌å╚┌┘YŻ¼Č■š▀Š∙Ęųäe│÷┘Y3000╚f├└į¬ĪŻ

ūį┤╦Ż¼╦ÄĤÄ═╝»ĮY(ji©”)┴╦ų¬├¹žö(c©ói)äš(w©┤)═Č┘YÖC(j©®)śŗ(g©░u)Īóßt(y©®)╦Ä«a(ch©Żn)śI(y©©)┘Y▒ŠĪó▒ŻļU(xi©Żn)┘Y▒ŠĪó╗ź┬ō(li©ón)ŠW(w©Żng)┘Y▒ŠĪóć°ėą┘Y▒Š║═Ąž«a(ch©Żn)┘Y▒ŠĪŻūŃęŖŲõį┌ę╗╝ē(j©¬)╩ął÷Ą──╝┘Y─▄┴”ĪŻ

Ą½╩Ū▀@ą®ÖC(j©®)śŗ(g©░u)ūŅĮK╩šęµÄū║╬Ż┐

łDŲ¼üĒį┤Ż║╦ÄĤÄ═šą╣╔Ģ°

šą╣╔Ģ°’@╩ŠŻ¼2019─ĻD▌å╚┌┘Y│╔▒Š×ķ├┐╣╔4├└į¬Ż¼═Č║¾╣└ųĄ5.33ā|├└į¬ĪŻE▌å╚┌┘YĄ─├┐╣╔│╔▒Š×ķ8.64├└į¬ĪŻį┌E▌åā╔┤╬╚┌┘Y║¾Ą─╣└ųĄ×ķ14.35ā|├└į¬ĪŻ╚²─ĻĢr(sh©¬)ķgŻ¼╣└ųĄęčĮø(j©®ng)╩Ū┤╦Ū░Ą─ā╔▒ČČÓĪŻ

╦ÄĤÄ═┤╦┤╬░l(f©Ī)ąą1580.88╚fą┬╣╔Ż¼░l(f©Ī)ąąār(ji©ż)20Ė█į¬Ż¼─╝┘Yā¶Ņ~2.15ā|Ė█į¬ĪŻ╦ÄĤÄ═Ą─╗∙╩»═Č┘Yš▀×ķųąĻP(gu©Īn)┤Õ░l(f©Ī)š╣╝»łF(tu©ón)Ż¼┤╦┤╬šJ(r©©n)┘Å╝s9984╚fĖ█į¬ĪŻęį░l(f©Ī)ąąār(ji©ż)ėŗ(j©¼)╦ŃŻ¼╦ÄĤÄ═┤╦┤╬╣└ųĄ╝s126ā|Ė█į¬ĪŻĮžų┴╔Ž╬ń10³c(di©Żn)Ż¼╣╔ār(ji©ż)╔ŽØq7.25%Ż¼╩ąųĄØqų┴135.64ā|Ė█į¬ĪŻ

▀@├┤┐┤E▌å═Č┘YÖC(j©®)śŗ(g©░u)Ą─▀ĆĢ■(hu©¼)ėą▒ŻĄū╩šęµĪŻ

Ą½╩Ū▒Ŗ╦∙ų▄ų¬Ż¼Ė█╣╔š²╠Äė┌Üv╩ĘĄ═╣╚ĪŻ┤╦Ū░▒▒╔Ł┐ž╣╔ĪóšõŠŲ└ŅČ╔ĄŪĻæĖ█╣╔║¾Ą─▒Ē¼F(xi©żn)▓ŅÅŖ(qi©óng)╚╦ęŌĪŻ╦ÄĤÄ═─▄▓╗─▄į┌180╠ņ║¾ŠS│ų╣╔ār(ji©ż)Ż¼╔§ų┴ū▀│÷╔Ž╔²Ū·ŠĆŻ¼▀Ć╩Ūę¬┤“ę╗éĆ(g©©)┤¾┤¾Ą─å¢╠¢(h©żo)ĪŻ

╩ął÷Ą─ō·(d©Īn)æn▀Ć▓╗ų╣ė┌┤╦ĪŻ

╚ź─ĻŻ¼ć°╝ę╦Ä▒O(ji©Īn)Šų░l(f©Ī)▓╝┴╦ĪČųą╚A╚╦├±╣▓║═ć°╦ÄŲĘ╣▄└ĒĘ©īŹ(sh©¬)╩®Śl└²ĪĘĪŻŲõųą├„┤_ī”(du©¼)╦ÄŲĘĄ─ŠW(w©Żng)Įj(lu©░)õN╩█╗Ņäė(d©░ng)ū÷│÷┴╦Ž▐ųŲĪŻŲõųąę╗Śl╩ŪŻ¼Ą┌╚²ĘĮŲĮ┼_(t©ói)▓╗Ą├ų▒Įėģó┼c╦ÄŲĘŠW(w©Żng)Įj(lu©░)õN╩█ĪŻ▀@ęŌ╬Čų°Ż¼ū„×ķB2BĄ─Ą┌╚²ĘĮĮ╗ęūŲĮ┼_(t©ói)╦ÄĤÄ═Ż¼╩Ū▓╗─▄ķ_š╣ßt(y©®)╦ÄūįĀIśI(y©©)äš(w©┤)Ą─ĪŻ

×ķ┴╦└@▀^▀@ę╗Śl└²Ż¼╦ÄĤÄ═ī”(du©¼)śI(y©©)äš(w©┤)▀M(j©¼n)ąą┴╦š{(di©żo)š¹ĪŻ═©▀^į┌╝»łF(tu©ón)ā╚(n©©i)▓┐įO(sh©©)┴ó▓╗═¼Ą─Ų¾śI(y©©)īŹ(sh©¬)¾wŻ¼üĒĘųäeķ_š╣ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)║═ūįĀIśI(y©©)äš(w©┤)ĪŻ

Ī░Ū·ŠĆŠ╚ć°Ī▒Ą─ū÷Ę©┐╔─▄├µ┼Rę╗Č©Ę©┬╔’L(f©źng)ļU(xi©Żn)ĪŻ╚ń╣¹░┤ššūŅć└(y©ón)Ė±Ą─╬─╝■Śl┐Ņ▀M(j©¼n)ąą╣▄└ĒŻ¼╦ÄĤÄ═Ą─ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)║═ūįĀIśI(y©©)äš(w©┤)ų╗─▄Ī░Č■▀xę╗Ī▒ĪŻ▀@ę╗’L(f©źng)ļU(xi©Żn)ę▓▒╗īæį┌╦ÄĤÄ═Ą─šą╣╔Ģ°ųąĪŻ╦ÄĤÄ═├„┤_īæĄ└Ż¼Ī░░┤ššūŅć└(y©ón)Ė±Ą─ĮŌßīüĒįÅßīū╔įā╬─╝■Ż¼╬ęéā╗“įSāH─▄ķ_š╣ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)╗“š▀ūįĀIśI(y©©)äš(w©┤)Ż¼Č°▓╗─▄═¼Ģr(sh©¬)ķ_š╣ā╔ĘNśI(y©©)äš(w©┤)Ż¼Å─Č°ī¦(d©Żo)ų┬Ųõųąę╗ĘNśI(y©©)äš(w©┤)═Żų╣▀\(y©┤n)ĀIĪŻĪ▒

╦∙ęįį┌šą╣╔Ģ°Ą─’L(f©źng)ļU(xi©Żn)╠ß╩ŠųąŻ¼Ą┌ę╗Śl▒Ń╩ŪĻP(gu©Īn)ė┌▒O(ji©Īn)╣▄š■▓▀Ą─╠ß╩ŠĪŻ╬┤üĒŽÓĻP(gu©Īn)▒O(ji©Īn)╣▄š■▓▀╚ń╣¹┬õĄžł╠(zh©¬)ąąŻ¼▀Ćėą┤²▀M(j©¼n)ę╗▓Į┐╝┴┐ĪŻ

╚ń╣¹š■▓▀’L(f©źng)ļU(xi©Żn)╩ŪæęŅ^Ēö?sh©┤)─▀_(d©ó)─”┐╦└¹╦╣ų«ä”ĪŻ─Ū├┤ī”(du©¼)ė┌╔╠śI(y©©)─Ż╩ĮĄ─æčę╔Ż¼ät╩ŪČ■╝ē(j©¬)╩ął÷═Č┘Y╚╦Ą─Ė³▒Š┘|(zh©¼)Ą─ō·(d©Īn)ænĪŻ

š²╚ńŪ░╬─╦∙čįŻ¼╦ÄĤÄ═╚ń║╬▓┼─▄į÷╦┘ėųį÷└¹Ż┐

į┌č®Ū“╔Ž▓╗╔┘═Č┘Y╚╦Š═▒Ē▀_(d©ó)┴╦ænæ]ĪŻė├æ¶Ī░ūxžö(c©ói)ł¾(b©żo)šfą┬╣╔Ī▒įu(p©¬ng)šōĄ└Ż¼Ī░╚ń╣¹Žļę¬│ų└m(x©┤)ė»└¹Ą─įÆŻ¼ų╗─▄┐┐ē║ĀIõN┘M(f©©i)ė├Ż¼Č°▒ūČ╦īó╩Ū╩š╚ļČ╦Ą─┤¾Ę∙Č╚Ę┼ŠÅŻ¼╚ń╣¹░čĀIõN┘M(f©©i)ē║Ą├├═Ą─įÆŻ¼īóüĒ╩š╚ļČ╦īó│÷¼F(xi©żn)▓╗į÷ķL╔§ų┴žō(f©┤)į÷ķLĄ─Šų├µŻ¼═¼Ģr(sh©¬)ļm╚╗ėą└¹ØÖ┴╦Ż¼Ą½└¹ØÖę▓īó▓╗į÷ķL╔§ų┴žō(f©┤)į÷ķLĄ─Šų├µĪŻĪ▒

╦ÄĤÄ═į┌šą╣╔Ģ°ųąī”(du©¼)┘YĮ╩╣ė├║═╬┤üĒ╠ß╔²└¹ØÖ┬╩▀M(j©¼n)ąą┴╦šf├„ĪŻ

IPOĄ─┘YĮų„ę¬ė├═Š╩ŪöU(ku©░)┤¾╦ÄĄĻ║═╗∙īėßt(y©®)»¤ÖC(j©®)śŗ(g©░u)Ą─Ė▓╔w├µ║═ØB═Ė┬╩ĪŻĪ░ļSų°śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻöU(ku©░)┤¾Ż¼╦ÄĤÄ═ŅA(y©┤)ėŗ(j©¼)īó½@Ą├Ė³┤¾ūhār(ji©ż)─▄┴”Ż¼įO(sh©©)ėŗ(j©¼)Ė³ėą└¹Ą─é“Į┬╩Ż¼╠ß╔²ĀI╩š╦«ŲĮĪŻ╝ė┤¾┼cų¬├¹╦ÄŲ¾║Žū„Ż¼žSĖ╗ūįĀIśI(y©©)äš(w©┤)Ž┬įO(sh©©)Ą─ÅS┼Ų╩ū═ŲśI(y©©)äš(w©┤)Ą─SKUĪŻ┤╦═ŌöU(ku©░)┤¾Ųõ╦¹śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻĪŻĪ▒

čįŽ┬ų«ęŌŻ¼╦ÄĤÄ═╩Ūę¬į┌Ė▀├½└¹Ą─ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)╔Ž░l(f©Ī)┴”Ą─ĪŻČ°╠ßĖ▀Ė▓╔w┬╩║═ØB═Ė┬╩▒ž╚╗┤¾┴┐┘Y▒Š═Č╚ļĪŻ─▄ʱĮĶų·┘Y▒Š╩ął÷Ą─┴”┴┐Ż¼┼▄│÷ę╗ŚlĪ░╬óą”Ū·ŠĆĪ▒ĪŻ▀Ć╩Ūę╗éĆ(g©©)╬┤ų¬öĄ(sh©┤)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║