┐ńŠ│ļŖ╔╠Š▐Ņ^SHEINļx╔Ž╩ą▀ĆėąČÓ▀h(yu©Żn)

üĒ(l©ói)į┤/ļŖ╔╠Ņ^Śl

ū„š▀/’L(f©źng)ŪÕ

SHEINį┘¼F(xi©żn)╔Ž╩ąé„┬ä

ūŅĮ³Ż¼┐ńŠ│ļŖ╔╠Š▐Ņ^SHEIN╔Žč▌┴╦ę╗│÷╔Ž╩ąĪ░┴_╔·ķT(m©”n)Ī▒ĪŻ

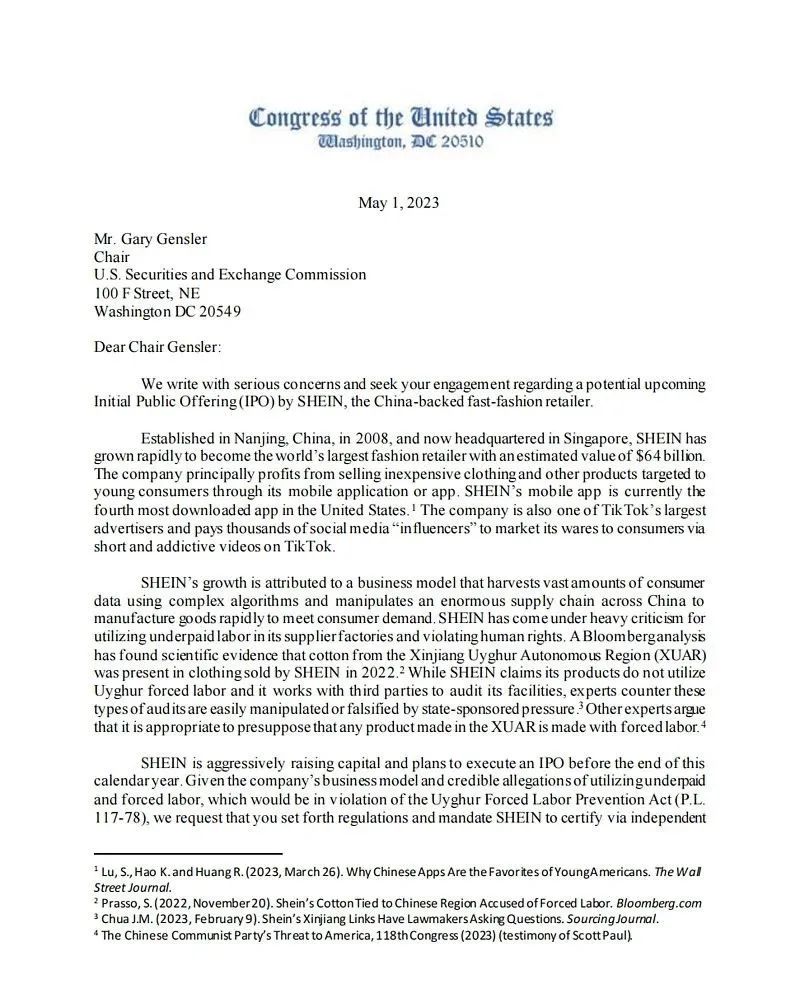

Ž╚╩Ū6į┬26╚šėąŽ¹Žó╚╦╩┐ĘQ(ch©źng)Ż¼SHEINęč├ž├▄Ž“├└ć°(gu©«)ūC╚»Į╗ęū╬»åTĢ■(hu©¼)(SEC) ╠ßĮ╗┴╦IPOūóāį(c©©)╔Ļšł(q©½ng)Ż¼┐╔─▄Ģ■(hu©¼)į┌2023─ĻĄūų«Ū░Æņ┼Ų╔Ž╩ąĪŻ

Ą½║▄┐ņŻ¼SHEIN╣┘ĘĮ▒┘ų{Ż¼Ę±šJ(r©©n)┴╦ŲõĖ░├└▀f▒ĒĄ─ąą×ķĪŻĄ─┤_Ż¼ĻP(gu©Īn)ė┌SHEINĄ─╔Ž╩ąėŗ(j©¼)äØé„┬äę╗ų▒ø](m©”i)═Ż▀^(gu©░)Ż¼2021─Ļ5į┬Īó2022─Ļ1į┬║═Į±─Ļ1į┬Č╝ėąĪ░Ž¹ŽóĪ▒é„│÷Ż¼Ą½Š∙╬┤▒╗ūCīŹ(sh©¬)ĪŻę“┤╦▀@ätŽ¹Žó▓óø](m©”i)ę²ŲųžęĢŻ¼▒╗▒┘ų{ę▓į┌ęŌ┴Žų«ųąĪŻ

╚╗Č°Ż¼ĮėŽ┬üĒ(l©ói)╩┬Ūķ░l(f©Ī)╔·┴╦Ę┤▐D(zhu©Żn)ĪŻ6į┬29╚šŻ¼ę╗ĘŌ├└ć°(gu©«)ć°(gu©«)Ģ■(hu©¼)ĮoSECĄ─SHEIN╔Ž╩ąå¢(w©©n)įā(x©▓n)ą┼▒╗Ųž╣ŌŻ¼ū°īŹ(sh©¬)┴╦SHEINš²į┌├ž├▄═Ųäė(d©░ng)╔Ž╩ąĄ─īŹ(sh©¬)ŪķĪŻ

į┌ą┼ųąŻ¼ūhåTéā┼·įu(p©¬ng)┴╦SHEINĄ─╔╠śI(y©©)─Ż╩ĮŻ¼šJ(r©©n)×ķŲõ═©▀^(gu©░)▓┘┐ž²ŗ┤¾Ą─╣®æ¬(y©®ng)µ£Ż¼╩š╝»║═└¹ė├Ž¹┘M(f©©i)š▀Ą─┤¾┴┐öĄ(sh©┤)ō■(j©┤)Ż¼ęįØMūŃ▓╗║Ž└ĒĄ─╩ął÷(ch©Żng)ąĶŪ¾ĪŻ┤╦═Ō▀Ć╠ߥĮ┴╦SHEINÅŖ(qi©óng)Ų╚ä┌äė(d©░ng)┴”│¼Ģr(sh©¬)╣żū„║═Ą═╣ż┘Yä┌äė(d©░ng)┴”Ą─å¢(w©©n)Ņ}Ż¼╩«ĘųŠ▀ėąßśī”(du©¼)ąįĪŻ

Ė∙ō■(j©┤)ęį╔Žą┼Žó┐╔═Ų£y(c©©)│÷Ż¼SHEIN║▄┐╔─▄ī”(du©¼)Ųõ│╔╣”Ė░├└╔Ž╩ąĄ─ą┼ą─╔ąŪę▓╗ūŃŻ¼ę“┤╦▓╗įĖŽ“═ŌĮń═Ė┬ČĖ░├└▀f▒ĒĪŻ

ļm╚╗SHEINĄ─IPOą╬ä▌(sh©¼)ōõ╦Ę├įļxŻ¼Ą½▓╗─▄ʱšJ(r©©n)Ą─╩ŪŻ¼╦³ę└╚╗╩Ū«ö(d©Īng)Ū░ć°(gu©«)ā╚(n©©i)ūŅėą╔Ž╩ąØō┴”Ą─┐ńŠ│ļŖ╔╠Ų¾śI(y©©)Ż¼ę▓ŽÓ«ö(d©Īng)▒╗┘Y▒Š╩ął÷(ch©Żng)┐┤║├ĪŻ

╠ņč█▓ķ’@╩ŠŻ¼Å─2013─ĻŲŻ¼SHEINķ_(k©Īi)╩╝åóäė(d©░ng)ČÓ▌å╚┌┘YŻ¼Ųõųą2022─Ļ╝t╔╝Īó▓®įŻĄ╚ČÓ╝ęĄ╚┤¾ą══Č┘YÖC(j©®)śŗ(g©░u)▀M(j©¼n)ąą┴╦╣▓10ā|├└į¬Ą─═Č┘YŻ¼╩╣SHEINĄ─╣└ųĄ’j╔²ų┴1000ā|├└į¬Ż¼āH┤╬ė┌ūų╣Ø(ji©”)╠°äė(d©░ng)║═SpaceX▀@ā╔╝ę╬┤╔Ž╩ąĄ─┐Ų╝╝Ų¾śI(y©©)ĪŻ

2022─ĻŻ¼SHEIN┐éĀI(y©¬ng)╩š▀_(d©ó)227ā|├└į¬Ż¼Å═(f©┤)║Ž─ĻŠ∙į÷ķL(zh©Żng)┬╩╝s180%Ż╗ā¶└¹ØÖ(r©┤n)╝s7ā|├└į¬Ż¼▀B└m(x©┤)╦──ĻīŹ(sh©¬)¼F(xi©żn)ė»└¹ĪŻSHEINŅA(y©┤)ėŗ(j©¼)Ż¼īóį┌2025─ĻīŹ(sh©¬)¼F(xi©żn)585ā|├└į¬Ą─ĀI(y©¬ng)╩šŻ¼ī”(du©¼)╬┤üĒ(l©ói)│õØMą┼ą─ĪŻ

2023─ĻĄ─ĪČą┬žö(c©ói)Ė╗500Ė╗╚╦░±ĪĘųąŻ¼SHEINäō(chu©żng)╩╝╚╦įSč÷╠ņęį1120ā|Ą─žö(c©ói)Ė╗│╔×ķÅVų▌╩ūĖ╗ĪŻSHEINį┌╔╠śI(y©©)╔ŽĄ─│╔╣”Ż¼ūī▀@╬╗×ķ╚╦╩«ĘųĄ═š{(di©żo)Ą─└Ž░Õę▓▓╗Ą├▓╗šŠį┌Š█╣Ō¤¶Ž┬ĪŻ

┐╝æ]ĄĮ«ö(d©Īng)Ū░Ą─╩ął÷(ch©Żng)Łh(hu©ón)Š│Ż¼ėą─▄┴”Ė░├└╔Ž╩ąĄ─ųąć°(gu©«)Ų¾śI(y©©)▒ž╚╗ėąŲõ▀^(gu©░)╚╦ų«╠ÄĪŻ─Ū├┤ę╗ų▒│»IPO▀~▀M(j©¼n)Ą─SHEINŻ¼×ķ║╬─▄▒╗┘Y▒ŠŪÓ▓A─žŻ┐

ū▀┐ņę╗³c(di©Żn)Īóū÷Š½ę╗³c(di©Żn)ĪóŽļ▀h(yu©Żn)ę╗³c(di©Żn)

Å─═Č┘Yš▀Ą─ĮŪČ╚┐┤Ż¼╦¹éāŪÓ▓AĄ─═∙═∙╩Ūę╗ą®Š▀ėą│ų└m(x©┤)į÷ķL(zh©Żng)─▄┴”Ą─Ų¾śI(y©©)Ż¼ę└┐┐ča(b©│)┘NĄ╚╩ųČ╬į┌Č╠Ų┌ā╚(n©©i)░čöĄ(sh©┤)ūųū÷║├┐┤▓ó▓╗─▄╝ėĘų╠½ČÓĪŻČ°┐┐╔╠śI(y©©)─Ż╩Į├ōĘfČ°│÷Ą─SHEINŻ¼š²╩Ūę╗éĆ(g©©)ĘĆ(w©¦n)į·ĘĆ(w©¦n)┤“Ą─ķL(zh©Żng)Ų┌ų„┴xš▀ĪŻ

SHEIN│╔┴óų«│§Ż¼▀xō±Ūą╚ļĄ─┘ÉĄ└╩Ū┼«čbŲĘŅÉ(l©©i)ĪŻ┼«čb╩Ūę╗éĆ(g©©)ø](m©”i)ėą╠½┤¾╝╝ąg(sh©┤)▒┌ēŠĄ─ąąśI(y©©)Ż¼ę“┤╦ę▓ø](m©”i)ėąš╝ō■(j©┤)ē┼öÓĄž╬╗Ą─Š▐Ņ^Ż¼Äū║§╚½┐┐«a(ch©Żn)ŲĘ╚Īä┘Ż¼Ž±╠ņžłŠ═╩Ūū÷┼«čbū÷ŲüĒ(l©ói)Ą─ĪŻ

SHEINįSč÷╠ņį°šf(shu©Ł)Ż║Ī░ū÷ŲĘ┼ŲŻ¼ę╗ȩ꬚ęīŻ(zhu©Īn)śI(y©©)Ą─╚╦Ż¼ė├īŻ(zhu©Īn)śI(y©©)Ą─ĘĮ╩ĮĮø(j©®ng)ĀI(y©¬ng)ĪŻÅ─╩ął÷(ch©Żng)╔ŽļS▒Ńšęę╗┼·▒Ńę╦Ģ│õN(xi©Īo)Ą─žøŻ¼ļS▒Ńė├╩▓├┤ĘĮ╩Į┘u(m©żi)│÷╚źŻ¼▀@ĘNę░ąU╔·ķL(zh©Żng)Ą─┬ĘūėįĮüĒ(l©ói)įĮąą▓╗═©┴╦ĪŻĪ▒

×ķ┴╦▒ŻūC«a(ch©Żn)ŲĘĄ─ČÓśėąįŻ¼SHEINšą─╝┴╦┤¾┴┐įO(sh©©)ėŗ(j©¼)ĤŻ¼═Ų│÷Ė„ĘN’L(f©źng)Ė±Õ─«ÉĄ─śė╩ĮŻ╗═¼Ģr(sh©¬)╣═ė├┴╦ę╗┼·┘I(m©Żi)╩ųŻ¼šŲ╬š«ö(d©Īng)Ģr(sh©¬)Ą─┴„ąą┌ģä▌(sh©¼)ĪŻĮø(j©®ng)▀^(gu©░)ČÓ─Ļ╝Ü(x©¼)ĘųŲĘŅÉ(l©©i)Ą─öU(ku©░)│õŻ¼SHEINęčą╬│╔╩«░╦┤¾ŲĘŅÉ(l©©i)ĪŻ

╠ߥĮ«a(ch©Żn)ŲĘŠ═▓╗Ą├▓╗╠ßār(ji©ż)Ė±Ż¼ĪČųąć°(gu©«)Ģr(sh©¬)╔ą┐ńŠ│ļŖ╔╠░l(f©Ī)š╣ł¾(b©żo)ĖµĪĘųĖ│÷Ż¼ė░Ēæ├└ć°(gu©«)Ž¹┘M(f©©i)š▀ŠĆ╔Ž┘Å(g©░u)┘I(m©Żi)Ż©░³└©Å═(f©┤)┘Å(g©░u)Ż®Ą─ų„ę¬ę“╦žĄ┌ę╗╩Ū«a(ch©Żn)ŲĘŻ¼Ą┌Č■Š═╩Ūār(ji©ż)Ė±ĪŻ╝┤╩╣╩Ū║Ż═Ō╩ął÷(ch©Żng)Ż¼Ą═ār(ji©ż)Ą─╔╠ŲĘę└╚╗ėąų°ÅŖ(qi©óng)ä┼Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

ę“┤╦Ż¼SHEINīóār(ji©ż)Ė±▒M┐╔─▄ē║Ą═ĪŻŠ═├└ć°(gu©«)╩ął÷(ch©Żng)Č°čįŻ¼SHEINų„ę¬┼«čb«a(ch©Żn)ŲĘĄ─ūŅĄ═ār(ji©ż)Š∙į┌10├└į¬ęį?x©▓n)?n©©i)Ż¼Ė„ŲĘŅÉ(l©©i)Ģ│õN(xi©Īo)┐Ņār(ji©ż)Ė±9-24├└į¬Ż¼╗∙▒Š╬╗ė┌ZARAŻ©8-36├└į¬Ż®ĪóH&MŻ©5-18├└į¬Ż®Ą─ūŅĄ═ār(ji©ż)Ė±ģ^(q©▒)ķgĪŻ

į┌╣®æ¬(y©®ng)µ£ĘĮ├µŻ¼SHEIN▓╔╚Ī┴╦ų°├¹Ą─Ī░ąĪå╬┐ņĘ┤Ī▒Ą─ĘĄå╬ĘĮ╩ĮŻ¼Č°▓╗╩Ūęįėåå╬Ą─ĘĮ╩Į╔·«a(ch©Żn)Ż¼▀@Ė─ūā┴╦š¹éĆ(g©©)╣®æ¬(y©®ng)µ£Ą─╗∙▒Š▀ē▌ŗĪŻ

ĘĄå╬Ż¼╩ŪųĖŲ¾śI(y©©)ęįśOąĪĄ─╩ūå╬å╬┴┐üĒ(l©ói)£y(c©©)įć╩ął÷(ch©Żng)Ż¼«ö(d©Īng)Ž¹┘M(f©©i)é╚(c©©)ėąöĄ(sh©┤)ō■(j©┤)’@╩Š─│┐Ņ╔╠ŲĘ╩ŪĪ░£╩(zh©│n)▒¼┐ŅĪ▒Ģr(sh©¬)Ż¼Ų¾śI(y©©)į┘īóįō╔╠ŲĘĘĄĄĮ╣żÅSé╚(c©©)į÷╝ė╔·«a(ch©Żn)ėåå╬ĪŻ║▄├„’@Ż¼ę“?y©żn)ķ▓╗╔µ╝░┤¾┴┐╠ßŪ░╔·«a(ch©Żn)Ż¼ĘĄå╬╔·«a(ch©Żn)Ģ■(hu©¼)śO┤¾ĄžĮĄĄ═Äņ(k©┤)┤µĪŻ

ę└┐┐▀@ĘN─Ż╩ĮŻ¼SHEINĄ─ę╗╝■Ę■čbÅ─┤“śėĄĮ╦═ĄĮŽ¹┘M(f©©i)š▀Ą─╩ųųąŻ¼ų╗ąĶę¬Č╠Č╠20╠ņĪŻ├┐ę╗╠ņŻ¼SHEIN─▄īŹ(sh©¬)¼F(xi©żn)ŲĮŠ∙5000┐Ņ╔Žą┬ĪŻū„×ķī”(du©¼)▒╚Ż¼┐ņĢr(sh©¬)╔ą▒ŪūµĄ─ZARA├┐─ĻāH╔Žą┬12000┐ŅĪŻ

Ą├ęµė┌ąĪå╬┐ņĘĄ─Ż╩ĮŻ¼SHEIN▓╗ąĶę¬īó╔·«a(ch©Żn)─▄┴”ĮēČ©į┌Äū╝ę┤¾╣żÅS╔Ē╔ŽŻ¼ę└┐┐▒ŖČÓĪ░ąĪū„Ę╗Ī▒ą═╣żÅS╝┤┐╔═Ļ│╔ėåå╬ąĶŪ¾ĪŻ║▄ČÓįĖęŌĮėå╬Ą─ąĪ╣żÅSęÄ(gu©®)─Ż╠½ąĪŻ¼SHEIN╔§ų┴?x©¬)■ĮĶÕX(qi©ón)Įo╣żÅS╚ź┘I(m©Żi)įO(sh©©)éõ┘I(m©Żi)ÅSĘ┐ĪŻ║═╣żÅS┴╝║├Ą─║Žū„ĻP(gu©Īn)ŽĄ╩╣Ą├SHEINĘe└█Ž┬┴╦ę╗┼·Ī░╦└ųę╣®æ¬(y©®ng)╔╠Ī▒ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼SHEIN┼c▀@ą®╣żÅS║Žū„║¾Ż¼Ģ■(hu©¼)═©▀^(gu©░)öĄ(sh©┤)ūų╗»╣®æ¬(y©®ng)µ£īóįŁüĒ(l©ói)į┌╬’└Ē╔Žļx╔óĄ─ąĪ╣żÅS▀BĮėŲüĒ(l©ói)Ż¼│╔×ķę╗éĆ(g©©)į┌╠ōöM┐šķgā╚(n©©i)│¼┤¾Ą─ŠW(w©Żng)Įj(lu©░)ĪŻ▀@▒Ń╩ŪŲõ║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”╦∙į┌ĪŻ

┐éĄ─üĒ(l©ói)šf(shu©Ł)Ż¼SHEINæ{ĮĶ┐Ņ╩ĮČÓĪó╔Žą┬┐ņĪóąį?x©▓n)r(ji©ż)▒╚Ė▀Ą─╠ž³c(di©Żn)Ż¼┐ņ╦┘ØMūŃŽ¹┘M(f©©i)š▀Ą─ą┬§rĖąŻ¼╠ß╔²Ž¹┘M(f©©i)Ņl┤╬Ż¼į┌Ę■čbŅI(l©½ng)ė“ą╬│╔┴╦Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ż¼╚╗║¾öU(ku©░)š╣ĄĮŲõ╦¹ŅI(l©½ng)ė“ĪŻ

▀@š²æ¬(y©®ng)┴╦SHEINäō(chu©żng)╩╝╚╦įSč÷╠ņĄ─äō(chu©żng)śI(y©©)└Ē─ŅŻ║Ī░ū▀┐ņę╗³c(di©Żn)Īóū÷Š½ę╗³c(di©Żn)ĪóŽļ▀h(yu©Żn)ę╗³c(di©Żn)Ī▒ĪŻ

╔Ž╩ą▓╗╩ŪSHEINĄ─ĮK³c(di©Żn)

┐╔─▄ėą╚╦Ģ■(hu©¼)å¢(w©©n)Ż¼╝╚╚╗SHEINĄ──Ż╩Į▀@├┤║├Ż¼ę▓ę╗ų▒į┌ė»└¹Ż¼×ķ╩▓├┤▀t▀t¤o(w©▓)Ę©╔Ž╩ą─žŻ┐

╩ūŽ╚Ż¼SHEIN┤_īŹ(sh©¬)ę╗ų▒į┌┘ŹÕX(qi©ón)Ż¼Ą½┘ŹĄ├▓╗ē“ČÓĪŻĮ³Äū─ĻSHEINĄ─└¹ØÖ(r©┤n)┬╩×ķ5%-10%ĪŻŽÓ▒╚ų«Ž┬Ż¼ā×(y©Łu)ę┬Äņ(k©┤)─Ė╣½╦ŠčĖõN(xi©Īo)╝»łF(tu©ón)2022žö(c©ói)─Ļā¶└¹┬╩╝s×ķ12.37%Ż¼─═┐╦2022žö(c©ói)─Ļā¶└¹┬╩╝s×ķ12.9%Ż¼╝┤▒Ń┐ņĢr(sh©¬)╔ą═¼ąąZaraŻ¼2022žö(c©ói)─Ļā¶└¹┬╩Č╝▀_(d©ó)ĄĮ┴╦11.7%Ż¼▀h(yu©Żn)Ė▀ė┌SHEINĪŻ

ų«╦∙ęį└¹ØÖ(r©┤n)┬╩Ą═Ż¼║▄┤¾│╠Č╚╔Ž╩Ūę“?y©żn)ķĘ■čbąąśI(y©©)╩Ū═╦žøųž×─(z©Īi)ģ^(q©▒)Ż¼ŲĮŠ∙═╦žø┬╩Ė▀▀_(d©ó)30%ĪŻČ°SHEINĘŅąą╩ūå╬═╦žø├Ō▀\(y©┤n)┘M(f©©i)š■▓▀Ż¼ŽÓ«ö(d©Īng)ė┌ūāŽÓĮoėĶŽ¹┘M(f©©i)š▀ča(b©│)┘NĪŻ

×ķ┴╦╠ßĖ▀└¹ØÖ(r©┤n)┬╩Ż¼SHEINę╗ĘĮ├µćLįćØqār(ji©ż)Ż¼┴Ēę╗ĘĮ├µ╠ßĖ▀░³Ó]ķT(m©”n)ÖæŻ¼▀@ę²üĒ(l©ói)┴╦Ž¹┘M(f©©i)š▀Ą─ÅŖ(qi©óng)┴ęĘ┤ī”(du©¼)ĪŻę“┤╦SHEINŽ▌╚ļ┴╦ā╔ļyŻ¼ę¬├┤┘YĘĮ▓╗ØMęŌŻ¼ę¬├┤Ž¹┘M(f©©i)š▀▓╗ØMęŌĪŻ

┤╦═ŌŻ¼SHEIN─┐Ū░Ą─ų„ĀI(y©¬ng)ŲĘŅÉ(l©©i)ę└╚╗╩ŪĘ■čbŻ¼ļm╚╗ęčĮø(j©®ng)į┌│»╚½ŲĘŅÉ(l©©i)▐D(zhu©Żn)ą═Ż¼Ą½▀M(j©¼n)Č╚▌^×ķŠÅ┬²ĪŻ«ģŠ╣Ųõ║╦ą──Ż╩Į├ō╠źė┌Ę■čbŅI(l©½ng)ė“Ż¼į┌Ųõ╦¹ąąśI(y©©)▓╗ę╗Č©ūÓą¦Ż¼▀@¤o(w©▓)ę╔Ž▐ųŲ┴╦SHEINĄ─╔ŽŽ▐ĪŻ

┴Ē═Ōį┌▌øšōĘĮ├µŻ¼║Ż═Ō╔ńĮ╗ŠW(w©Żng)Įj(lu©░)╔ŽŻ¼ĻP(gu©Īn)ė┌SHEINĄ─╔╠ŲĘ╔·«a(ch©Żn)▀^(gu©░)│╠▓╗ē“Łh(hu©ón)▒ŻŻ¼╣ż╚╦Ą├▓╗ĄĮ┴╝║├┤²ė÷Ą─ą┼Žó╔§ć╠ēm╔ŽŻ¼ė╔┤╦SHEINįŌĄĮ▓┐Ęų─Ļ▌p╚╦╣½ķ_(k©Īi)ĄųųŲĪŻ

▓╗▀^(gu©░)Ż¼▀@ą®å¢(w©©n)Ņ}ī”(du©¼)ė┌SHEINüĒ(l©ói)šf(shu©Ł)▓ó▓╗╩Ūė▓é¹Ż¼¤o(w©▓)Ę©äė(d©░ng)ōuSHEIN╔╠śI(y©©)Ą█ć°(gu©«)Ą─Ė∙╗∙ĪŻōQŠõįÆšf(shu©Ł)Ż¼ī”(du©¼)ė┌SHEIN─▄ʱį┌├└ć°(gu©«)╔Ž╩ąŻ¼▓ó▓╗═Ļ╚½╚ĪøQė┌Ųõ╔╠śI(y©©)─Ż╩Į╩Ūʱ─▄ū▀═©Ż¼Ųõųą▀ĆėąųTČÓĪ░▒P(p©ón)═Ōę“╦žĪ▒Ż¼į┌┤╦▓╗▒ŃČÓšf(shu©Ł)ĪŻ

Å─┴Ē═Ōę╗éĆ(g©©)ĮŪČ╚┐┤Ż¼╔Ž╩ąī”(du©¼)ė┌SHEINüĒ(l©ói)šf(shu©Ł)ę▓ų╗╩ŪĪ░Õ\╔Ž╠Ē╗©Ī▒Ż¼Č°ĘŪĪ░č®ųą╦═╠┐Ī▒ĪŻā×(y©Łu)ąŃĄ─Ų¾śI(y©©)═∙═∙ų┬┴”ė┌Ė³║├ĄžĘ■äš(w©┤)ė├æ¶Ż¼╔Ž╩ąÅ─üĒ(l©ói)Č╝▓╗╩ŪSHEINĄ─ĮK³c(di©Żn)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║