ą┬▓Ķ’ŗ╗Ņ│╔┴╦├█č®▒∙│ŪĄ─śėūė

üĒį┤/¾@ŽU蹊┐╦∙

ū„š▀/░ū┬Č

│┴╝┼įSŠ├Ą─ą┬▓Ķ’ŗ┘ÉĄ└Į³Ų┌ę²░l╩ął÷ĻPūóŻ¼└^Ž▓▓ĶĪóśĘśĘ▓ĶŽÓ└^ą¹▓╝ķ_Ę┼╝ė├╦║¾Ż¼─╬讥─▓Ķį┌20╚šą¹▓╝ķ_Ę┼╝ė├╦Ż¼▀@ę▓ęŌ╬Čų°Ņ^▓┐ą┬▓Ķ’ŗŲĘ┼ŲĄ─ĖéĀÄį┘┤╬▀M╚ļŠĆŽ┬öUÅłļAČ╬ĪŻ

Į³─ĻüĒŻ¼ć·└@ą┬▓Ķ’ŗ┘ÉĄ└Ą─╚┌┘Y╗Ņäė├„’@£p╔┘ĪŻ╝t▓═┤¾öĄō■ęį╝░▓═Ų¾└Ž░Õā╚ģóöĄō■’@╩ŠŻ¼2021─Ļą┬▓Ķ’ŗ╚┌┘YĮŅ~│¼▀^83ā|į¬Ż¼▌^2020─Ļ┤¾Ę∙į÷ķLĪŻĄ½2022─Ļ▓Ķ’ŗ┘ÉĄ└āH┼¹┬Č26Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~āH45ā|į¬ĪŻ

┘Y▒ŠĄ─æBČ╚ūāĄ├Ė³╝ėīÅ╔„Ż¼ę╗ĘĮ├µ╩Ūę“×ķŽ¹┘M╩ął÷Ą─š¹¾wĘšć·ūāĄ├Ė³╝ė└ĒąįŻ¼┴Ēę╗ĘĮ├µŻ¼ą┬▓Ķ’ŗ┘ÉĄ└▀^╚źę╗Č╬ĢrķgĮøÜv┴╦ŽÓ«öķLĄ─┤░┐┌Ų┌Ż¼Å─ŲĘ┼ŲöĄ┴┐Īó╩ął÷ĄĮė├æ¶ęÄ─ŻČ╝īŹ¼F┴╦▒¼░l╩ĮĄ─į÷ķLĪŻ░ķļSų°ą┬▓Ķ’ŗ╩ął÷į÷ķLųąą─Ą─▐DęŲŻ¼ęį╝░Ž¹┘Mš▀Ų½║├Ą─ą┬ę╗▌åĄ³┤·Ż¼ą┬▓Ķ’ŗŲĘ┼Ųéāš²į┌ėŁüĒą┬ę╗▌åĄ─ęÄ─Ż┤¾æĪŻ

01

ą┬Ž¹┘Mūāš{Ż¼ą┬▓Ķ’ŗĮĄ£ž

2021─Ļ6į┬Ż¼─╬讥─▓ĶęįĪ░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ą─╔ĒĘ▌ĄŪĻæĖ█Į╗╦∙Ż¼╔Ž╩ą╩ū╚šĖ▀▀_240ā|╚╦├±Ä┼Ą─╩ąųĄÄpĘÕŻ¼ę▓ą¹Ėµ┴╦┘Y▒Šį┌ą┬Ž¹┘M┘ÉĄ└Ą─│╔╣”ĪŻ╚╗Č°Ż¼ī”▒╚ę╗╝ē╩ął÷Ą─¤ß¶[┼cą·ć╠Ż¼─╬讥─▓Ķį┌Č■╝ē╩ął÷▓óø]ėąčė└m┘Y▒ŠĄ─╔±įÆĪŻ

ūį╔Ž╩ąęįüĒŻ¼─╬讥─▓Ķ╣╔ārūŅĄ═ųĄ▌^ūŅĖ▀ųĄę╗Č╚Ą°│¼80%Ż¼Ūę▀M╚ļ2020─Ļų«║¾Ż¼─╬讥─▓ĶĀI╩šį÷╦┘ķ_╩╝│÷¼FŽ┬╗¼ĪŻžöł¾öĄō■’@╩ŠŻ¼ūį2018─ĻęįüĒŻ¼─╬讥─▓ĶęčĮø▀B└m5─Ļ╠ØōpŻ¼2021─ĻĖ³╩Ū╠Ø┴╦45éĆā|ĪŻ

╚ź─ĻŻ¼─╬讥─▓ĶĀI╩š42.92ā|į¬Ż¼═¼▒╚Ž┬ĮĄ0.1%Ż¼Įøš{š¹ā¶╠Øōp4.61ā|į¬Ż¼═¼▒╚öU┤¾217.48%ĪŻ╝ÜĘųśI䚥─į÷ķLŪķørŻ¼Ė³Ę┤ė││÷─╬讥─▓ĶęčĮøŽ▌╚ļį÷ķL═Ż£■ĪŻ2022─ĻŻ¼─╬讥─▓Ķš╝┐éĀI╩š▒╚ųž▀_73.1%Ą─¼FųŲ▓Ķ’ŗ╩š╚ļ×ķ31.35ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.62%Ż¼š╝┐éĀI╩š▒╚ųž18.1%Ą─║µ▒║«aŲĘ╩š╚ļ7.76ā|į¬Ż¼═¼▒╚Ž┬ĮĄ17.49%ĪŻā╔┤¾ų„ĀIśI䚥─ĀI╩šŽ┬ĮĄŻ¼ūī─╬讥─▓ĶĪ░ę╗▒Ł║├▓ĶŻ¼ę╗┐┌▄øÜW░³Ī▒Ą─sloganę▓╔┘┴╦įSČÓĄūÜŌĪŻ

▓╗ų╗╩Ū─╬讥─▓ĶįŌė÷┴╦į÷ķL└¦Š│Ż¼ō■Ą┌ę╗žöĮø╣└╦ŃŻ¼Ž▓▓Ķį┌2022─ĻĄ─╚½─ĻõN╩█Ņ~ę▓āHėą47ā|į¬Ż¼▀hĄ═ė┌2021─ĻĄ─53.52ā|į¬ĀI╩šĪŻą┬▓Ķ’ŗŅ^▓┐ŲĘ┼Ųā╔┤¾╣čŅ^Ż¼═¼ę╗Ģrķg│÷¼Fį÷ķLĘ”┴”Ą─¼FŽ¾ūį╚╗┼cąąśI’LŽ“Ą─▐DūāėąĻPĪŻ

2016─ĻŪ░║¾Ż¼ą┬▓Ķ’ŗŲĘ┼Ųéāķ_╩╝į┌ę╗ŠĆ│Ū╩ą╚½├µķ_╗©Ż¼╔ńĮ╗├Į¾wĘN▓▌ĪóŠĆŽ┬┤¾┼┼ķL²łĄ─ćIĀIõNŻ¼ę╗═¼īóĖ▀Č╦╗»Ą─ą┬▓Ķ’ŗ«aŲĘ═Ų╔Ž┴╦Ž¹┘Mą┬│▒┴„Ą─Üv╩ĘąįĄž╬╗ĪŻ╝ėų«Ė„┤¾Ž¹┘M╩ął÷▓╗╝sČ°═¼ĄžĀIįņŽ¹┘M╔²╝ēĘšć·Ż¼įĮüĒįĮČÓ─Ļ▌pŽ¹┘Mš▀║▄┐ņĮė╩▄┴╦╚╦Š∙30į¬Ą─ą┬▓Ķ’ŗĪŻ

▒╦ĢrŻ¼┘Y▒Šę▓┐┤ĄĮ┴╦ą┬▓Ķ’ŗĄ─▓Ņ«É╗»ā×ä▌ĪŻī”▒╚Ųõ╦¹ų„ę¬ę└┐┐DTC─Ż╩Į┼▄═©╔╠śI─Ż╩ĮĄ─╗ź┬ōŠWą┬Ž¹┘MŲĘ┼ŲŻ¼ą┬▓Ķ’ŗ▓╗Ą½ōĒėąėHč█┐╔ęŖĄ─ŠĆŽ┬Ž¹┘Mł÷Š░Ż¼Č°ŪęęčĮøĘe└█┴╦│╔╩ņĄ─Ž¹┘M╚║¾wŻ¼Å─╔╠ŲĘ╔·«aĄĮĮKČ╦õN╩█Ą─╔╠śIµ£┬ĘęčĮøĘŪ│Ż═Ļš¹ĪŻų╗╩ŻŽ┬═©▀^öU┤¾ęÄ─Ż═Ļ│╔ĀI╩šį÷ķLĄ─│ų└mąį─┐ś╦ĪŻę“Č°Ż¼┘Y▒Šį┌▀@ę╗Ų┌ķgę▓¤o▒╚┐┤║├ą┬▓Ķ’ŗą┬┘ÉĄ└ĪŻ

ĪČ2021ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼╚½ć°▓Ķ’ŗķTĄĻöĄį┌2017─Ļ-2019─ĻķgŻ¼Å─25╚f╝ęĘŁ▒Čį÷ķLĄĮ50╚f╝ęŻ¼Įžų┴2020─Ļ─ĻĄūŻ¼▓Ķ’ŗķTĄĻöĄ┴┐ęčĮ³60╚f╝ęĪŻŲõųąŻ¼ą┬▓Ķ’ŗŅÉķTĄĻš╝▒╚ūŅĖ▀Ż¼▀_65.5%Ż¼ķTĄĻöĄ╝s37.8╚f╝ęĪŻČ°2021─ĻāHŪ░4éĆį┬Ż¼Š═ėą2.84╚f╝ęą┬ūóāįĄ─▓Ķ’ŗŲĘ┼ŲĪŻ

╚╗Č°Ż¼ŠĆŽ┬╔╠śIį┌2020─ĻįŌė÷ę▀Ūķø_ō¶Ż¼ŠĆŽ┬┐═┴„┴┐Ą─õJ£pĮoą┬▓Ķ’ŗĄ─ĀI╩šį÷ķLĦüĒ┴╦Š▐┤¾ē║┴”ĪŻ┘Y▒ŠĄ─╝ė│ų─▄ē“Ä═ų·╠Äė┌öUÅłļAČ╬Ą─ą┬▓Ķ’ŗŲĘ┼ŲčĖ╦┘öU┤¾ķTĄĻęÄ─ŻŻ¼ģs¤oĘ©æ¬ī”ę▀ŪķĄ─▓╗┐╔┐╣┴”ę“╦žĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼ę▀Ūķų«║¾Ą──Ļ▌pŽ¹┘Mš▀éāę╗▀ģķ_╩╝ųžęĢĮĪ┐Ąå¢Ņ}Ż¼ę╗▀ģį┌Ž¹┘Mė^─Ņ╔Ž┌ģė┌└ĒąįŻ¼Č°ą┬▓Ķ’ŗĄ─Ė▀╠Ūī┘ąįęį╝░äė▌m30į¬Ą─┐═å╬ārŻ¼ūī║▄ČÓūóųžąįār▒╚Ą──Ļ▌pŽ¹┘Mš▀ų„äė£p╔┘Ž¹┘MŅl┤╬Ż¼ė╔┤╦ī¦ų┬┴╦ą┬▓Ķ’ŗŽ¹┘M╩ął÷Ą─╝»¾wĮĄ£žĪŻ

02

┐¦Ę╚┘ÉĄ└ōī’LŅ^Ż¼┤“▓╗▀^Š═╝ė╚ļ

╩┬īŹ╔ŽŻ¼Į³Äū─Ļą┬▓Ķ’ŗ├µī”Ą─└¦Š│▓╗ų╗╩Ū╩¦╚ź┘Y▒ŠĄ─ų·┴”║═Ž¹┘Mš▀┘Å┘IęŌįĖĄ─£p═╦ĪŻį┌╔╠śI─Ż╩Į╔Ž┼cŲõĖ▀Č╚ŽÓ╦ŲĄ─┐¦Ę╚┘ÉĄ└Ż¼š²į┌╠µ┤·ą┬▓Ķ’ŗ│╔×ķ┘Y▒ŠĄ─ą┬īÖā║ĪŻō■┌A╔╠ŠW▓╗═Ļ╚½ĮyėŗŻ¼2022─Ļ▓Ķ’ŗ╝░┐¦Ę╚┘ÉĄ└░l╔·Ą─╚┌┘Y╩┬╝■Ęųäe×ķ35Ų║═29ŲŻ¼▓Ķ’ŗŲĘ┼Ųį┌öĄ┴┐╔Ž┬įä┘ę╗╗IĪŻĄ½2023─Ļę╗╝ŠČ╚Ż¼▓Ķ’ŗ┘ÉĄ└╚┌┘YāH9ŲŻ¼┐¦Ę╚┘ÉĄ└╚┌┘YätĖ▀▀_14ŲĪŻ

┐¦Ę╚ų«╦∙ęį─▄ē“╬³ę²┘Y▒ŠĄ─ūóęŌŻ¼│²┴╦ōĒėą║═ą┬▓Ķ’ŗę╗śėĮ³║§═ĻéõĄ─╔╠śI▐D╗»┬ĘÅĮ═ŌŻ¼Ė³ę“×ķ┐¦Ę╚ąąśIĄ─╩ął÷ęÄ─Żš²▀M╚ļ┐ņ╦┘į÷ķLŲ┌ĪŻ░¼├Įū╔įāöĄō■’@╩ŠŻ¼2021─Ļųąć°┐¦Ę╚ąąśI╩ął÷ęÄ─Ż▀_ĄĮ3817ā|į¬Ż¼2022─ĻŅAėŗ▀_4856ā|į¬Ż¼2025─Ļīó▀_ĄĮ╚fā|į¬┴┐╝ēĪŻ

┐¦Ę╚╩ął÷ęÄ─ŻĄ─│ų└mį÷ķLŻ¼ę╗▓┐ĘųĄ├ęµė┌┐¦Ę╚ŲĘŅÉį┌─Ļ▌p╚║¾wųąĄ─Ųš╝░┼c┴„ąąŻ¼┴Ēę╗ĘĮ├µät╩Ūė╔ė┌╚ąęĄ╚▀Bµi┐¦Ę╚ŲĘ┼ŲŻ¼ų„äėį┌┐┌╬Č║═«aŲĘārĖ±╔ŽŽ“─Ļ▌p╚║¾w┐┐önĪŻ

▒╚╚ń╚ąęį┌2021─Ļ═Ų│÷Ą─Ī░╔·ę¼─├ĶFĪ▒Ż¼═©▀^╝ė╚ļ╦«╣¹│╔ĘųŲĮ║Ō┴╦┐¦Ę╚Ą─┐Ó╬ČŻ¼┤“įņ│÷Ė³╚▌ęū▒╗─Ļ▌p╚╦Įė╩▄Ą─Ī░─╠▓Ķ╗»Ī▒┐¦Ę╚Ż¼ā╔─ĻĄ─Ģrķg┘u│÷3ā|ČÓ▒ŁŻ¼▀Ć│╔×ķŲõ╦¹┐¦Ę╚ŲĘ┼ŲĀÄŽÓ─ŻĘ┬Ą─▒¼┐Ņ«aŲĘĪŻČ°į┌ārĖ±ĘĮ├µŻ¼╚ąęĮøÜv┴╦įńŲ┌Ą─┤¾Ņ~ča┘N╗Ņäėų«║¾Ż¼īó┤¾▓┐Ęų«aŲĘārĖ±┐žųŲį┌25į¬ęįŽ┬Ż¼Ųõ┐═å╬ār┼cŽ▓▓ĶĪó─╬讥─▓ĶŽÓ«öĪŻ

ę“┤╦Ż¼╚ąęĄ╚ę╗┼·┐¦Ę╚ŲĘ┼Ųį┌’ŗŲĘ┘ÉĄ└╔ŽŻ¼Ž“╔Žōīū▀┴╦ąŪ░═┐╦Ą╚é„Įy▀Bµi┐¦Ę╚Ą─╚ļķT╝ēŽ¹┘Mš▀Ż¼Ž“Ž┬ėų┼cą┬▓Ķ’ŗŲĘ┼Ųą╬│╔▓Ņ«É╗»Ą─ŲĘŅÉĖéĀÄĪŻ«öįĮüĒįĮČÓĄ─Ī░─╠▓ĶĘ█Ī▒▒╗▐DōQ│╔╚ļķT╝ēĄ─┐¦Ę╚Ž¹┘M╚╦╚║Ż¼Ņ^▓┐ą┬▓Ķ’ŗŲĘ┼Ųūį╚╗▓╗║├▀^ĪŻ

š²╦∙ų^Ī░┤“▓╗▀^Š═╝ė╚ļĪ▒Ż¼┐¦Ę╚┘ÉĄ└Ą─ß╚Ųę▓▒╗▓Ķ’ŗŲĘ┼Ųéā┐┤į┌č█└’ĪŻĮ³ā╔─ĻŻ¼Ņ^▓┐ŲĘ┼ŲŽ▓▓ĶĪó─╬讥─▓ĶŻ¼ųąč³▓┐ŲĘ┼ŲĢ°ęÓ¤²Ž╔▓▌Ą╚Ž╚║¾ęį═Č┘Y╚ļ╣╔Ą─ą╬╩Į╚ļŠų┐¦Ę╚┘ÉĄ└Ż╗├█č®▒∙│ŪĪó▓ĶŅüÉé╔½ätų▒Įėʧ╗»│÷╚½ą┬┐¦Ę╚ūėŲĘ┼ŲĪ░ąę▀\┐¦Ī▒Ī░°xčļ┐¦Ę╚Ī▒Ż╗╝┤╩╣ĀI╩šęÄ─Ż▓╗╚ńŅ^▓┐ŲĘ┼ŲĄ─CoCoĪóęµ║╠╠├Īó╣┼▄°Ą╚Ż¼ę▓═©▀^ą┬į÷┐¦Ę╚ŲĘŅÉĄ─ĘĮ╩ĮŻ¼įćłD┌s╔Ž┐¦Ę╚Ž¹┘MĄ─ą┬’L┐┌ĪŻ

ą┬▓Ķ’ŗ┘ÉĄ└äéäéĮĄ£žŻ¼ć·└@┐¦Ę╚╩ął÷Ą─├„ĀÄ░ĄČĘėųŠoĶī├▄╣─Ąž▀MąąŲüĒĪŻĖ³┴Ņą┬▓Ķ’ŗéā╩╝┴Ž▓╗╝░Ą─╩ŪŻ¼┐¦Ę╚┘ÉĄ└Ą─ĖéĀÄųž³cę▓▀M╚ļĄĮęÄ─Ż╗»ļAČ╬Ż¼▓óŪęčĖ╦┘▐DęŲĄĮŽ┬│┴╩ął÷ĪŻČ°į┌ą┬▓Ķ’ŗ╩ął÷Ż¼├█č®▒∙│ŪĪó▓ĶŅüÉé╔½Īó╣┼▄°Īó▓Ķ░┘Ą└Ą╚ųąč³▓┐ŲĘ┼ŲŻ¼▒Š╔ĒŠ═š╝ō■┴╦ŽÓ«ö¾w┴┐Ą─Ž┬│┴╩ął÷Ż¼▀@ūīę╗ų▒ęįüĒŠ█Į╣ę╗ŠĆ│Ū╩ąĄ─ą┬▓Ķ’ŗŅ^▓┐ŲĘ┼Ų▒╗ā╔├µŖAō¶Ż¼Ž┬│┴▓▀┬į├µ┼R┐šŪ░ūĶ┴”ĪŻę“Č°ķ_Ę┼╝ė├╦│╔┴╦Ž▓▓Ķ║═─╬讥─▓Ķéāį┌«öŪ░ŁhŠ│Ž┬Ż¼ĮĶų·═Ō▓┐┴”┴┐ōīš╝╩ął÷Ą─ūŅ║¾ŽŻ═¹ĪŻ

03

ĮĄārĪó╝ė├╦Ż¼ą┬▓Ķ’ŗųžåóęÄ─Ż╗»

╠╣░ūüĒšfŻ¼Į³Äū─Ļą┬▓Ķ’ŗŅ^▓┐ŲĘ┼ŲįŌė÷ĮøĀI└¦Š│Ż¼ų„ę¬╩Ūę“×ķŲĘ┼ŲČ©╬╗┼c╩ął÷ąĶŪ¾├ō╣Øī¦ų┬Ą─Ī░╣®Ū¾╩¦║ŌĪ▒ĪŻ

į┌Ž¹┘M╔²╝ēĢr┤·┐ņ╦┘│╔ķLŲüĒĄ─Ž▓▓Ķ║═─╬讥─▓ĶŻ¼ę“×ķ┐░▒╚╔▌│▐ŲĘķTĄĻĄ─Ī░┼┼ĻĀ¼FŽ¾Ī▒Ż¼µŪ├└Š½ŲĘ┐¦Ę╚^Ą─Š½ų┬čbõĻŻ¼ęį╝░┤“įņųą╩Įą┬▓Ķ’ŗ╔·╗ŅĘĮ╩ĮĄ─ŲĘ┼Ų└Ē─ŅŻ¼½@Ą├┴╦ę╗ŠĆ│Ū╩ąŽ¹┘Mš▀Ą─šJ┐╔║═▀h│¼é„Įy─╠▓Ķ«aŲĘĄ─└¹ØÖ┐šķgĪŻĄ½į┌╚ńĮ±Ą─╩ął÷ŁhŠ│Ž┬Ż¼Ņ^▓┐ą┬▓Ķ’ŗĄ─ŲĘ┼ŲęńārĘ┤Č°│╔×ķę╗ĘNĖéĀÄ┴ėä▌ĪŻ

▓╗Š├Ū░Ż¼▄į╦ß─╠ę“×ķČ©ār▀^Ė▀ę²░l╣½▒Ŗ┘|ę╔Ż¼ę▓Ę┤ė│┴╦«öŪ░Ž¹┘Mš▀ī”▓Ķ’ŗ╩ął÷Ą─ārĖ±ŅAŲ┌ĪŻ¾@ŽU蹊┐╦∙ė^▓ņĄĮŻ¼▄į╦ß─╠Ą─ų„┴”«aŲĘārĖ±Ųš▒ķį┌30į¬ū¾ėęŻ¼┤¾▒Ŗ³cįu’@╩ŠŲõķTĄĻ╚╦Š∙Ž¹┘Mį┌26į¬-34į¬ų«ķgĪŻŲõārĖ±┼cŽ▓▓ĶĪó─╬讥─▓Ķį┌ĮĄārŪ░Ą─┐═å╬ār▓╗ŽÓ╔ŽŽ┬Ż¼Ą½╩Ūį┌▀^╚ź▒╗šJ┐╔Ą─ārĖ±ęčĮø▓╗▒╗¼Fį┌Ą─Ž¹┘Mš▀╦∙Įė╩▄ĪŻ

┴Ē═ŌŻ¼▄į╦ß─╠į┌Į³╚š▀Ć╔ŽŠĆ┴╦ę╗Ę▌墊Ēš{▓ķŽ¹┘Mš▀ī”╝┤īó╔Žą┬Ą─žł╔Į═§┴±╔Å─╠╬¶Č©ārĄ─ą─└ĒŅAŲ┌Ż¼▓óŪę╠ß╩ŠĪ░ė╔ė┌ų„┤“šµ▓─īŹ┴ŽŻ¼¤oĘ©▒▄├Ō░║┘FĄ─ārĖ±ĪŻĪ▒Ą½╩ŪÅ─68į¬Īó88į¬ĄĮ108į¬Ą─Č©ārĘČć·Ż¼ų▒ĮėūīŽ¹┘Mš▀ŲŲĘ└Ż¼ėąŠWėč▒Ē╩ŠŻ¼Ī░ų¬Ą└┴±╔Å▓╗▒Ńę╦Ż¼Ą½╩Ū68į¬Ą─┤_ėXĄ├▓╗╠½äØ╦ŃŻ¼īÄįĖ╝ėÕXų▒Įė│į┴±╔ÅĪ▒ĪŻ

╚ń╣¹īó▄į╦ß─╠Ą─įŌė÷ŅÉ▒╚ĄĮą┬▓Ķ’ŗŅ^▓┐ŲĘ┼ŲŻ¼Ž¹┘Mš▀ę“×ķārĖ±å¢Ņ}ų▒ĮėĪ░Śē┐ėĪ▒▓óĘŪ═Ļ╚½▓╗┐╔─▄ĪŻ║├į┌2022─Ļ│§Ż¼Ž▓▓ĶĪó─╬讥─▓Ķ┬╩Ž╚ķ_åóĮĄār▓▀┬įŻ¼īó«aŲĘŠ∙ārĘĆČ©į┌25į¬ęįŽ┬Ż¼╝░ĢrŠÅĮŌ┴╦ą┬Ž¹┘M═╦│▒ĦüĒĄ─śI┐ā¾EĮĄĪŻ

Ą½╩ŪŻ¼ĮĄārŠ═ęŌ╬Čų°└¹ØÖ┐šķg▀Mę╗▓Įē║┐sŻ¼┤╦Ģr└^└młį│ų▓╔ė├ūįĀIĘĮ╩Į▀MąąęÄ─Ż╗»öUÅłŻ¼║▄┤¾Ė┼┬╩Ģ■ī¦ų┬ę╗éĆĮY╣¹Ż║ĀI╩šęÄ─Żį÷ķLŻ¼└¹ØÖ┬╩│ų└mŽ┬╗¼ĪŻį┘╝ė╔Žį┌Ž┬│┴╩ął÷═¼Ģr┼cųąč³▓┐ŲĘ┼Ųęį╝░┐¦Ę╚ŲĘ┼Ų═¼┼_ĖéĀÄŻ¼Ņ^▓┐ŲĘ┼ŲĄ─Ž┬│┴ų«┬Ęų╗─▄╩Ū╚ń┬─▒Ī▒∙ĪŻ╬©ę╗Ą─▐DÖCŻ¼Š═į┌Ė─ūįĀI×ķ╝ė├╦ĪŻ

į┌║▄įńŠ═┼▄═©╝ė├╦─Ż╩ĮĄ─├█č®▒∙│Ū╔Ē╔Ž┐╔ęį┐┤ĄĮŻ¼┤¾┴┐Ą─╝ė├╦ķTĄĻ─▄ē“Ä═ų·ŲĘ┼Ųį┌įŁ┴Ž▓╔┘ÅŁh╣ؽ@Ą├Ė³┤¾Ą─ūhārÖÓĪŻ═¼ĢrŻ¼▒ķ▓╝╚½ć°╩ął÷Ą─ķTĄĻę▓─▄║▄║├Ąžą╬│╔ęÄ─Żą¦æ¬Ż¼īóÅVĖµ═ČĘ┼Īó▀\ĀI╗ŅäėĄ─┤┘õNą¦╣¹░lō]ĄĮśOų┬Ż¼ē║┐s▀\ĀI│╔▒ŠĪó╠ßĖ▀├½└¹ĪŻ

Ė³ųžę¬Ą─ę╗³c╩ŪŻ¼╝ė├╦─Ż╩Į▓╗Ą½─▄ē“öU┤¾╩ął÷Ę▌Ņ~Ż¼Ä¦üĒ╝ė├╦┘MĪóįŁ▓─┴Ž╣®æ¬┘MĄ╚ĀI╩šį÷ķLŻ¼ķTĄĻĄ─ĮøĀIē║┴”ę▓▐DęŲĄĮ┴╦╝ė├╦╔╠╔Ē╔ŽĪŻ

ŲõīŹŽ▓▓Ķį┌╚ź─Ļ11į┬ķ_Ę┼╝ė├╦ų┴Į±Ż¼ęčĮø╩š½@┴╦ę╗ą®æ╣¹ĪŻšŁķT▓═’ŗöĄō■’@╩ŠŻ¼Ž▓▓ĶĮ±─Ļ3į┬-5į┬ķgą┬į÷┴╦278╝ęķTĄĻŻ¼┤¾ČÓ╝»ųąį┌╚²Īó╦─Īó╬ÕŠĆ│Ū╩ąĪŻ┴Ēō■Ž¹Žó╚╦╩┐═Ė┬ČŻ¼į┌ķ_Ę┼╝ė├╦Ą─8éĆį┬Ģrķg└’Ż¼ėą▓┐ĘųķTĄĻęčĮø╗ž▒ŠĪŻ

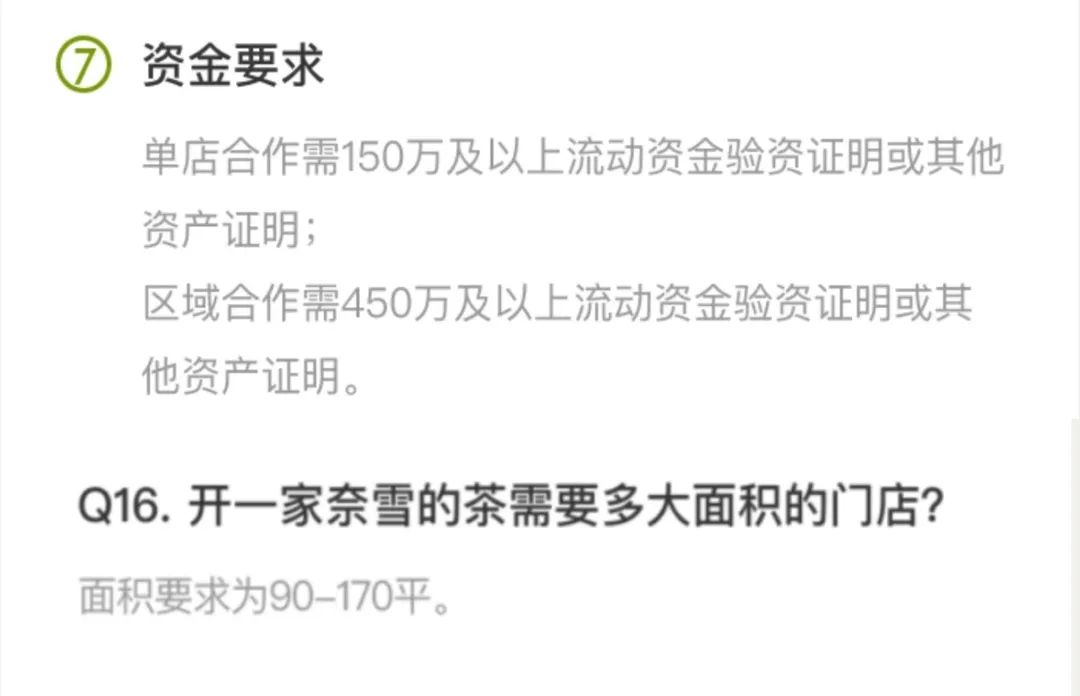

▓╗▀^Ż¼┼cų„═Ų50ŲĮ├ūęįā╚┤¾ąĪĪó╝ė├╦┘Mė├į┌50╚fį¬ęįā╚ĄĻą═Ą─Ž▓▓Ķėą╦∙▓╗═¼Ż¼─╬讥─▓ĶĄ─╝ė├╦ķTÖæ’@╚╗Ė▀│÷ę╗ĮžĪŻĖ∙ō■─╬讥─▓Ķ╣½▒Ŗ╠¢Ī░║Ž╗’╚╦ėŗäØĪ▒╝Üät’@╩ŠŻ¼─╬讥─▓Ķī”╝ė├╦ķTĄĻĄ─├µĘeę¬Ū¾×ķ90Ī¬170ŲĮ├ūŻ¼å╬ĄĻ═Č┘YĮŅ~╝s×ķ100╚fį¬Ż¼═¼Ģr▀ĆąĶ╠ß╣®150╚fį¬╝░ęį╔Ž┴„äė┘YĮĄ─“×┘YūC├„╗“Ųõ╦¹┘Y«aūC├„Ż¼ģ^ė“║Žū„Ą─┘Y«aę¬Ū¾ätį┌450╚fį¬╝░ęį╔ŽĪŻ

─╬讥─▓Ķķ_│÷Ą─╝ė├╦Śl╝■Ż¼ī”ė┌ę╗ŠĆ│Ū╩ąĄ─╝ė├╦╔╠╔ą┐╔Įė╩▄Ż¼Ą½ī”╚²Īó╦─Īó╬ÕŠĆ│Ū╩ą╝ė├╦╔╠üĒšf╬┤├Ō▀^Ė▀ĪŻ

ę╗░ŃüĒšfŻ¼ŲĘ┼ŲįOų├╝ė├╦ķTÖæĄ──┐Ą─į┌ė┌║Y▀x│÷ėąīŹ┴”Ą─╝ė├╦╔╠Īó┤_▒Ż╝ė├╦ķTĄĻĄ─ĮøĀIĘĆČ©ĪŻĄ½╩Ūė╔ė┌▓╗═¼│Ū╩ą╔╠śIķTĄĻ┘Yį┤Ą─▓Ņ«ÉŻ¼║▄ČÓŲĘ┼Ųį┌Ą═ŠĆ│Ū╩ąķ_įO╝ė├╦ķTĄĻĢrę▓Ģ■ī”├µĘeū÷│÷ūī▓ĮĪŻ─╬讥─▓Ķę¬Ū¾ķTĄĻ├µĘe90-170ŲĮ├ūĄ─ū÷Ę©Ż¼Ė³Ž±╩Ū×ķ┴╦čė└mäō╩╝╚╦┼Ēą─ī”┤¾ĄĻõü┼cĄ┌╚²┐šķgŽÓĮY║ŽĄ─ĮøĀI─Ż╩ĮĄ─łį│ųĪŻ

▀@ę▓▓╗Į¹┴Ņ╚╦ę╔╗¾Ż║╩ął÷ĖéĀÄ╚ń┤╦╝ż┴ęĄ─«öŽ┬Ż¼į┌Ą═ŠĆ│Ū╩ą└^└młį│ųų╗▀mė├ė┌Ė▀ŠĆ│Ū╩ąŽ¹┘Mš▀Ą─ĮøĀIĖ┼─ŅŻ¼╩Ūʱėą▒žę¬Ż┐ŲĘ┼Ųäō╩╝╚╦▓╗║ŽĢrę╦Ą─└ĒŽļŻ¼įō▓╗įōūī╝ė├╦╔╠üĒ┘Iå╬Ż┐

į┌└ĒąįŽ¹┘M┌ģä▌Ž┬Ż¼Ą═ŠĆ│Ū╩ąĄ─ārĖ±├¶Ėąą═╚╦╚║Ż¼Ė³╚▌ęūī”├█č®▒∙│Ū▀@ę╗ŅÉŽ┬│┴ŲĘ┼ŲĮ©┴óŲĘ┼Ų║├ĖąČ╚║═ųęš\Č╚ĪŻČ°ę╗ŠĆŲĘ┼Ųį┌▀M╚ļŽ┬│┴╩ął÷ĢrŻ¼│Ż│ŻĢ■ĮøÜvę╗Č╬ė╔ŲĘ┼Ųą¦æ¬Ä¦üĒĄ─╠├█Ų┌Ż¼┤╦║¾Ą─ĮøĀI▀ē▌ŗ╚į╚╗ę¬╗žÜwĄĮąįār▒╚Ą─ĖéĀÄų„Ņ}«öųąĪ¬Ī¬Ž▓▓ĶŠ═ėą╝ė├╦╔╠═Ė┬ČŻ¼╝ė├╦ķTĄĻĄ─ĀIśIŅ~Å─Ą┌Č■éĆį┬ŲŻ¼│÷¼F┴╦├„’@Ą─Ž┬ĮĄĪŻŅ^▓┐ŲĘ┼ŲĄ─╠¢š┘┴”į┌Ą═ŠĆ╩ął÷─▄ʱ│ų└m▐D╗»│╔ĀIśIŅ~Ż¼│╔×ķ┴╦▐D╝▐Įo╝ė├╦╔╠Ą─ūŅ┤¾ļyŅ}ĪŻ

¾@ŽU蹊┐╦∙▓╗ų╣ę╗┤╬į┌Ęų╬÷ą┬Ž¹┘MąąśIĄ─▒¼░lĢrųĖ│÷Ż¼ą┬▓Ķ’ŗęį╝░ųą╩Į║µ▒║Ą╚ą┬Ž¹┘M┘ÉĄ└▒Š┘|╔ŽČ╝╩ŪęÄ─Żė╬æ“Ż¼æ{ĮĶėŁ║ŽįńŲ┌╩ął÷ŁhŠ│Ą─«aŲĘäōą┬Īó│╔╣”Ą─ŲĘ┼ŲĀIõNęį╝░┘Y▒Šų·═ŲŻ¼▓╗╔┘ŲĘ┼Ųäōįņ┴╦ą┬Ž¹┘M┘ÉĄ└Ą─╔╠śI╔±įÆĪŻ

Ą½╩Ū╩ął÷ŁhŠ│ĮKŠ┐╩ŪĢ■░l╔·ūā╗»Ą─ĪŻį┌├ōļxę╗ŠĆ│Ū╩ą╠žČ©Ž¹┘M╚║¾wĪó╩¦╚ź┘Y▒Š│ų└m▌öč¬ų«║¾Ż¼═©▀^äōįņąĶŪ¾ĪóūīŽ¹┘Mš▀▒╗äėĮė╩▄Ž¹┘M╔²╝ēĄ─ą┬Ž¹┘MŲĘ┼ŲŻ¼═∙═∙¤oĘ©└^└mŲõ¤o▒╚├└║├Ą─╔╠śI╣╩╩┬ĪŻ

š²╚ń└ĒąįŽ¹┘MĄ─┤¾┌ģä▌Ž┬Ż¼Ž¹┘Mš▀éāę▓Ģ■═¼Ģr╬µŠoūņ░═║═ÕX░³Ż¼į┌ĖéĀÄ╝ėäĪĄ─ąąśIŁhŠ│ųąŻ¼ą┬▓Ķ’ŗéāęčĮø▓╗┐╔▒▄├ŌĄžę¬╗Ņ│╔├█č®▒∙│ŪĄ─śėūėĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║