├┐╚šā×(y©Łu)§rŻ¼ŲĪ░╦└Ī▒╗ž╔·Ż┐

üĒį┤/ÜõŽ¹┘M

ū„š▀/H.H

Į³╚šŻ¼×l┼R═╦╩ąĄ─Ī░╔·§rļŖ╔╠Ą┌ę╗╣╔Ī▒├┐╚šā×(y©Łu)§r╣╔ār═╗╚╗ėŁüĒ▒®ØqŻ¼å╬╚šØqĘ∙ūŅĖ▀│¼▀^400%Ż¼ō■(j©┤)┴╦ĮŌ╣╔ār▒®Øq║═Į³Ų┌šęĄĮ2ā|Š╚├³ÕX├▄ŪąŽÓĻPĪŻ

Ė∙ō■(j©┤)├┐╚šā×(y©Łu)§r╦∙░l(f©Ī)▓╝Ą─╣½Ėµ’@╩ŠŻ¼╣½╦ŠęčĮø(j©®ng)║═ā╔╬╗═Č┘Yš▀Ęųäe║×ėå┴╦╣╔Ę▌┘Å┘Iģf(xi©”)ūhŻ¼└█ėŗšJ┘Å├┐╚šā×(y©Łu)§r54ā|╣╔Ż¼┐éārųĄ×ķ2700╚f├└į¬Ż©╝s║Ž╚╦├±Ä┼1.94ā|Ż®ĪŻ

łDį┤Ż║├┐╚šā×(y©Łu)§r╣½Ėµ

ŽÓ▒╚├┐╚šā×(y©Łu)§rĄ─ÄpĘÕĢr┐╠╣Ō╚┌┘YŠ═─▄─├ĄĮ│¼░┘ā|į¬Ż¼╩ąųĄūŅĖ▀ę▓▀_ĄĮ▀^200ā|╚╦├±Ä┼Č°čįŻ¼2ā|╚┌┘YĖ∙▒Š╦Ń▓╗╔ŽČÓ┤¾Ą─╩ų╣PĪŻų╗┐╔Ž¦Į±Ģr▓╗═¼═∙╚šŻ¼å╬šfĮ±─ĻęįüĒķLŲ┌Ą═ė┌1├└į¬Ą─╣╔ārŻ¼├┐╚šā×(y©Łu)§r║▄įńŠ═╩šĄĮ┴╦═╦╩ąŠ»ĖµŻ¼ā╔éĆā|ę▓Ą─┤_╩Ūč®ųą╦═╠┐ĪŻ

▓╗▀^ąĶę¬╦╝┐╝Ą─╩ŪŻ¼Ųõ┬╩Ž╚═Ų│÷Ą─╔·§rŪ░ų├é}─Ż╩ĮęčĮø(j©®ng)▒╗¤oöĄ(sh©┤)═¼ąąūC├„┼▄▓╗═©Ż¼äō(chu©żng)╩╝╚╦ąņš²╝┤▒Ń─├ĄĮā╔éĆā|═Č┘YŻ¼ėų─▄═µ│÷╩▓├┤ą┬╗©śė─žŻ┐

01

200ā|ĮŌøQ▓╗┴╦Ą─å¢Ņ}Ż¼

2éĆā|Š═─▄ąąå߯┐

Ė∙ō■(j©┤)├┐╚šā×(y©Łu)§r╣½ĖµŻ¼ā╔╝ę═Č┘Yš▀╦∙šJ┘ÅĄ─54ā|╣╔Ż¼┐é╣▓š╝ō■(j©┤)ĄĮ┴╦├┐╚šā×(y©Łu)§r88%Ą─░l(f©Ī)ąą╣╔Ų▒öĄ(sh©┤)Ņ~ĪŻļpĘĮ╝sČ©µiČ©Ų┌Ž▐×ķ╣╔Ų▒░l(f©Ī)ąą╚šų«║¾Ą─12éĆį┬Ż¼│²┤╦ų«═Ōā╔╝ę═Č┘Yš▀▀Ć░č═ČŲ▒ÖÓ╚½▓┐╬»═ąĮoąņš²ĪŻ

ę╗ŽĄ┴ąć└Įz║Ž┐pĄ─äėū„▓╗ļy┐┤│÷Ż¼į┌║×ėåūįŠ╚ģf(xi©”)ūhų«Ū░ļpĘĮęčĮø(j©®ng)═Ļ╚½▀_│╔┴╦ę╗ų┬ĪŻ

╗“įSėą╚╦Ģ■šJ×ķ├┐╚šā×(y©Łu)§r─├ĄĮūŅą┬═Č┘YŻ¼▒³│ąų°Å───Ą°Ą╣Š═ę¬Å───┼└ŲüĒĄ─Š½╔±Ż¼Ģ■└^└m(x©┤)į┌╔·§r┘ÉĄ└┤¾š╣╚Ł─_Ż¼īŹät▓╗╚╗ĪŻ▀@ę╗³cŲõīŹÅ─├┐╚šā×(y©Łu)§rĮ³Ų┌░l(f©Ī)▓╝ŖÖŖÖüĒ▀tĄ──Ļł¾ųąŻ¼ę▓─▄ę╗╠ĮŠ┐Š╣ĪŻ

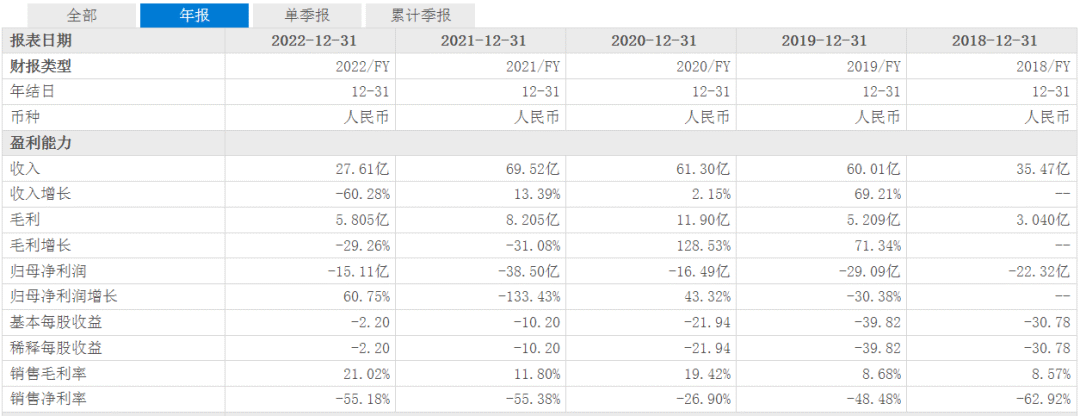

žöł¾’@╩ŠŻ¼2022─Ļ├┐╚šā×(y©Łu)§r╚½─ĻĀI╩š×ķ27.6ā|Ż¼═¼▒╚Ž┬ĮĄ▀_60%Ż╗ļmšfā¶╠Øōp╩ššŁę▓│¼▀^┴╦60%Ż¼Ą½ų„ę¬įŁę“į┌ė┌┤╦Ū░Įė▀BÅ─Ė„┤¾│Ū╩ą═╦│÷║═┤¾Ę∙Č╚▓├åT╦∙ĦüĒĄ─ė░ĒæĪŻ

łDį┤Ż║¢|ĘĮžöĖ╗ŠW(w©Żng)

├µī”ęčĮø(j©®ng)ÅžĄūø]┬õĄ─╔·§rļŖ╔╠śI(y©©)䚯¼äō(chu©żng)╩╝╚╦ąņš²ŲõīŹ║▄ŪÕ│■┐┐¼F(xi©żn)ĀŅļyęįŖZ╗žį°Įø(j©®ng)Ą─Ę▌Ņ~ĪŻė┌╩Ūį┌─├ĄĮ▀@ā╔éĆā|═Č┘Yų«║¾Ż¼▐D╩ųŠ═╗©Ą¶ĮėĮ³ę╗░ļ┘I┴╦╝ęöĄ(sh©┤)ūųĀIõN╣½╦ŠĪ░Mejoy Infinite LimitedĪ▒Ż©├└╝ėę╗ÅVĖµ?zh©©n)„├ĮėąŽ▐╣½╦ŠŻ®Ī?/p>

╣½ķ_┘Y┴Ž’@╩ŠŻ¼├└╝ėę╗į┌2018─Ļ│╔┴óė┌ųąć°ŽŃĖ█Ż¼ų┬┴”ė┌×ķć°ā╚ą¦╣¹ŅÉ│÷║ŻÅVĖµų„╠ß╣®═ŲÅVĘĮ░ĖĪó┘I┴┐═ČĘ┼Īó╦ž▓─║═äō(chu©żng)ęŌųŲū„ĪóöĄ(sh©┤)ō■(j©┤)Ę■䚥╚│÷║Żą¦╣¹ŅÉÅVĖµĀIõNĘ■äšĪŻ

īŹļH╔ŽŻ¼▀@š²╩Ū├┐╚šā×(y©Łu)§r×l┼R═╦╩ą▀ģŠēŻ¼äō(chu©żng)╩╝╚╦ąņš²Ą─▒│╦«ę╗æ(zh©żn)ĪŻ

ū„×ķę╗éĆ15ÜqŠ═┐╝╔Žųą┐Ų┤¾╔┘─Ļ░ÓĄ─╠ņ▓┼Ż¼ąņš²į┌äō(chu©żng)śI(y©©)ų«Ū░Ą─┬ÜśI(y©©)╔·č─┐░ĘQę╗┬Ęķ_ÆņĪŻė╚Ųõį┌╚ļ┬Ü┬ō(li©ón)Žļų«║¾Ż¼28ÜqŠ═«ö╔Ž╩┬śI(y©©)▓┐┐éĮø(j©®ng)└ĒŻ¼ę╗Č╚īó▓┐ķTśI(y©©)┐āū÷ĄĮ300ā|ĪŻų╗╩Ūø]ŽļĄĮäō(chu©żng)śI(y©©)╦∙├ķ£╩Ą─ą┬┘ÉĄ└Ż¼Å─│╔┴óĪó│÷╚”ĄĮ│÷ŠųŻ¼▓╗▀^Č╠Č╠öĄ(sh©┤)─ĻĢrķgĪŻ

ų┴╔┘┐┐▀@╣P═Č┘YŽ╚░č├┐╚šā×(y©Łu)§rĄ─Ī░ÜżĪ▒▒ŻūĪŻ¼Č╠Ģrķgā╚▓╗ė├ō·ą─Ģ■ėą═╦╩ą’LļUŻ¼╚╗║¾Å─Ņ^į┘üĒ═∙öĄ(sh©┤)ūųĀIõNŅIė“▐Dą═ĪŻ

«ģŠ╣ų╗┐┐ā╔ā|═Č┘YŻ¼├┐╚šā×(y©Łu)§rĄ─ų„ĀI╔·§rśI(y©©)äš║▄ļyŲ╦└╗ž╔·Ż¼▒Š┘|╔Ž╩Ūäō(chu©żng)╩╝╚╦ąņš²į┌č█Ž┬ČÓ┴╦éĆ▀xō±ÖÓĪŻ

▓╗▀^Ż¼¼F(xi©żn)╚ńĮ±Ą─öĄ(sh©┤)ūųĀIõNŅIė“ĖéĀÄę▓«É│Ż╝ż┴ęŻ¼║═«ö─Ļ├┐╚šā×(y©Łu)§r│╔┴óĢrį┌╔·§r┘ÉĄ└├µ┼RĄ─ę╗Ų¼╦{║ŻįńęčĮ±ĘŪ╬¶▒╚ĪŻī”├┐╚šā×(y©Łu)§rüĒšf╝┤▒Ń─▄ē“Ēś└¹▐Dą═Ż¼ę▓▓╗ęŖĄ├Š═─▄ē“║═Ųõ╦¹ŲĮ┼_┤“│÷▓Ņ«É╗»ĪŻį┌ĘĆ(w©¦n)ūĪ▀@┐┌ÜŌĄ─Ū░╠ߎ┬Ż¼ąņš²╗“įSį┌╬┤üĒ▀ĆĢ■ėąŲõ╦¹Ą─ą┬äėū„ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼├┐╚šā×(y©Łu)§rį┌│╔┴óų«│§Ą┌ę╗╣P▌^┤¾Ą─╚┌┘Y░l(f©Ī)╔·į┌2015─Ļ11į┬12╚šŻ¼ė╔“vėŹ═Č┘YŅI═ČŻ¼ę▓╩Ū2ā|į¬ĪŻ

02

┘Y▒ŠīÖā║ę▓¤oĘ©═╗ŲŲĄ─ŃŻšō

ī”ė┌ę╗éĆŅIė“Ą─Ė’ą┬š▀Č°čįŻ¼ūŅĮKĄ─ĮY╣¹═∙═∙ŽÓ«öśOČ╦ĪŻ

╚¶│╔╣”Ż¼īó─▄│╔×ķįōŅIė“Ą─ł╠(zh©¬)┼ŻČ·š▀Ż¼Š▀éõŽÓ«öįÆšZÖÓŻ╗╚¶╩¦öĪŻ¼┐╔─▄Ģ■īóūį╔ĒŽ▌╚ļśOŲõ╬ŻļUĄ─Š│ĄžŻ¼╔§ų┴═Ļ╚½¤oĘ©ĘŁ╔ĒĪŻŪ░š▀┐╔ęįęį±R╦╣┐╦║═╠ž╦╣└Ł×ķ└²Ż¼║¾š▀ät─▄ē“ī”æ¬ąņš²║═╦¹Ą─├┐╚šā×(y©Łu)§rĪŻ

▓╗┐╔ʱšJŻ¼├┐╚šā×(y©Łu)§r╩ŪŪ░ų├é}─Ż╩ĮĄ─╩ūäō(chu©żng)š▀ĪŻ═©▀^į┌Ė„┤¾│Ū╩ą╚╦┐┌├▄╝»╠ÄįOų├šŠ³cĮŌøQūŅ║¾1╣½└’Ą─┼õ╦═Ģrą¦ąįå¢Ņ}Ż¼į┌æą╚╦Įø(j©®ng)Ø·Ą─▒│Š░Ž┬Ż¼śO┤¾Ž▐Č╚ØMūŃ┴╦║▄ČÓ╝ę═źį┌ŠĆ╔Ž┘Å┘I╔·§r«a(ch©Żn)ŲĘĄ─ąĶŪ¾ĪŻ

│²┤╦ų«═ŌŻ¼╠ņ▓┼Įø(j©®ng)└Ē╚╦╝ė╔ŽśI(y©©)ā╚╩ūäō(chu©żng)ą┬─Ż╩Į▒Š╔Ēę▓śOŠ▀ĻPūóČ╚Ż¼ė╔┤╦├┐╚šā×(y©Łu)§rę▓Š▀éõÅŖ┤¾Ą─╚┌┘Y─▄┴”ĪŻĖ∙ō■(j©┤)╠ņč█▓ķą┼Žó’@╩ŠŻ¼Å─2014─Ļķ_╩╝ų▒ĄĮ╔Ž╩ąŪ░Ž”Ż¼├┐╚šā×(y©Łu)§r11▌å╚┌┘Y└█ėŗ─├ĄĮ┴╦140ā|į¬ĪŻ

łDį┤Ż║╠ņč█▓ķ

╚╗Č°ū„×ķ├¹Ė▒ŲõīŹĄ─Ī░├„ąŪĒŚ─┐Ī▒Ż¼├┐╚šā×(y©Łu)§rĄ─╩ął÷▒Ē¼F(xi©żn)ģs║═ūį╔Ēī┘ąį┤¾ŽÓÅĮ═źĪŻ

Ė∙ō■(j©┤)▀^═∙žöł¾öĄ(sh©┤)ō■(j©┤)Ż¼Å─2018-2021─Ļķg├┐╚šā×(y©Łu)§r▀B─Ļ╠ØōpŻ¼╦──ĻĢrķg└█ėŗ╠Øōp│¼░┘ā|ĪŻŠoĮėų°į┌2022─Ļ7į┬▒¼└ūŻ¼╔§ų┴į┌«öį┬ĻPķ]┴╦žĢ½IČ╚ūŅĖ▀Ą─śO╦┘▀_śI(y©©)äšĪŻļS║¾Ż¼▓├åTĪó═╦│÷ČÓéĆ│Ū╩ąĪóĻPķ]śI(y©©)䚊ƥ╚įÆŅ}ķ_╩╝Ę┤Å═ć·└@į┌├┐╚šā×(y©Łu)§rĄ─╔Ē▀ģĪŻ

ę¬ų¬Ą└į┌2021─ĻĄūŻ¼├┐╚šā×(y©Łu)§r▀ĆōĒėą1925├¹åT╣żŻ¼2022─Ļžöł¾╔ŽĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠåT╣ż▒Ńų╗╩ŻŽ┬┴╦57╚╦ĪŻę╗─ĻĢrķgŻ¼╗∙▒Š╔Ž░č╣½╦ŠåT╣ż▓├Ą─ų╗╩ŻŽ┬┴╦éĆ┴ŃŅ^ĪŻ

ūį╔Ēįņč¬─▄┴”ć└ųž▓╗ūŃŻ¼Žļę¬░č╣╩╩┬│ų└m(x©┤)ųvŽ┬╚źŻ¼Š═ų╗─▄┐┐═Ō▓┐╚┌┘YĪŻ▓╗▀^├┐╚šā×(y©Łu)§rį┌╔Ž╩ąŪ░Ą─ūŅ║¾ę╗╣P╚┌┘Y▀Ć═Ż┴¶į┌2020─ĻĄūŻ¼įŁėŗäØį┌2022─Ļ7į┬║═╔Į╬„¢|▌x╝»łF▀_│╔æ(zh©żn)┬į═Č┘Yģf(xi©”)ūhŻ¼ūŅĮKę▓▓╗┴╦┴╦ų«ĪŻ

Įžų╣ĄĮ─┐Ū░Ż¼├┐╚šā×(y©Łu)§r╦∙ę¬├µī”Ą─▀z┴¶å¢Ņ}▀Ćėą║▄ČÓŻ¼░³└©Ą½▓╗Ž▐ė┌╩¦ą┼▒╗ł╠(zh©¬)ąą╚╦ĪóŽ▐ųŲĖ▀Ž¹┘MĪóåT╣żŪĘąĮęį╝░Ė„ĘN╣®æ¬╔╠╝m╝ŖĄ╚ĪŻ

╩┬║¾üĒ┐┤Ż¼ųž┘Y«a(ch©Żn)Ą─Ū░ų├é}─Ż╩Į║═Ė▀ōp║─Ą─╔·§rŲĘŅÉŻ¼įŁ▒ŠŠ═╦Ń▓╗╔Ž╩ŪČÓ║├Ą─ĮM║ŽĪŻ╔§ų┴į┌śI(y©©)ā╚ė╔┤╦▀Ćč▄╔·│÷┴╦Ė▀┐═å╬ārĪóĄ═┬─╝s┘MĪóČÓė├æ¶öĄ(sh©┤)Ż¼╚²š▀ų«ķg¤oĘ©═¼ĢrØMūŃĄ─Ī░▓╗┐╔─▄╚²ĮŪĪ▒└ĒšōĪŻ

ī”┤╦Ż¼╚A╠®ūC╚»į°ū÷▀^£y╦ŃŻ║ę╗éĆŪ░ų├é}╝┤▒Ń├┐╠ņ─▄ē“ėą1000╣Pėåå╬Ż¼┐═å╬Š∙ār60į¬Ż¼ā¶╠Øōpę▓Ģ■▀_ĄĮ26%Ż¼Ė³äešfę¬īŹ¼F(xi©żn)ė»└¹┴╦ĪŻ

═¼ĢrŻ¼Ė∙ō■(j©┤)ųąć°ļŖūė╔╠äščąŠ┐ųąą─╦∙░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ć°ā╚4000ČÓ╝ę╔·§rļŖ╔╠ųąėą88%Ą─ĄĻõü╠ØōpĪó7%Š▐Ņ~╠ØōpŻ¼ų╗ėą1%─▄ē“šµš²īŹ¼F(xi©żn)ė»└¹ĪŻ

ĘNĘNĮŪČ╚Ż¼╦Ų║§Č╝ŅA╩Šų°├┐╚šā×(y©Łu)§rĄ─╩¦öĪ¤oĘ©▒▄├ŌĪŻ

03

╔·§rļŖ╔╠Ż¼

ļyėąšµš²Ą─┌A╝ę

║▄ČÓ╚╦īó╔·§rļŖ╔╠ą╬╚▌×ķ╩Ūę╗éĆĪ░Ą═Ņ^ōņė▓Ä┼Ī▒Ą─╔·ęŌŻ¼įŁ▒Š├½└¹┬╩Š═▓╗Ė▀Ż¼į┘╝ė╔ŽŲĘŅÉĘ▒ČÓ╚▌ęūōp║─Ż¼╚ń║╬īŹ¼F(xi©żn)ė»└¹ę╗ų▒Č╝╩ŪĖ„┤¾╔·§rļŖ╔╠ŲĮ┼_Ę┤Å═╦╝┐╝Ą─å¢Ņ}ĪŻ

į┌▀@éĆ▀^│╠ųąŻ¼┤¾ČÓöĄ(sh©┤)ŲĮ┼_Č╝ęčĮø(j©®ng)Ž╚║¾Ą╣Ž┬ĪŻ▀Ćį┌┐Ó┐Óų¦ō╬Ą─ę¬├┤▒│║¾ėą╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^éāō╬č³Ż¼ę¬├┤Š═į┌▓╗öÓ┐s£pęÄ(gu©®)─ŻŻ¼Å─┤╦Ū░Ą─»é┐±öUÅł▐D×ķīŻūóė┌ąĪČ°├└ĪŻ

└²╚ń├┐╚šā×(y©Łu)§rĄ─└Žī”╩ųČŻ▀╦┘I▓╦▒Ńį┌▓╗öÓ╩š┐sæ(zh©żn)ŠĆŻ¼ų╗▒Ż┴¶┴╦▓┐Ęų─▄ē“Ēś└¹īŹ¼F(xi©żn)ė»└¹Ą─│Ū╩ąśI(y©©)䚯¼ęįŪ¾į┌▀@ł÷╠į╠Ł┘Éųą─▄ē“Ēś└¹┤µ╗ŅŽ┬üĒĪŻ

ī”┤╦Ż¼├┐╚šā×(y©Łu)§rĮo│÷Ą─ĮŌøQĘĮ░Ė╩ŪöĄ(sh©┤)ūų╗»ĀIõN║═ūįėąŲĘ┼Ų┴Ń╩█ļp╣▄²RŽ┬ĪŻĖ∙ō■(j©┤)├┐╚šā×(y©Łu)§r2022─Ļžöł¾Ż¼Å─2023─Ļķ_╩╝Ż¼╬┤üĒā╔éĆ┤¾ĘĮŽ“Ęųäe╩Ū╠ß╣®öĄ(sh©┤)ūųĀIõNĮŌøQĘĮ░ĖĘ■äš║═ūįėąŲĘ┼Ų«a(ch©Żn)ŲĘ┴Ń╩█śI(y©©)äšĪŻ

Ž╚šföĄ(sh©┤)ūųĀIõNśI(y©©)äšĪŻŲõīŹ▀@▓ó▓╗╩Ūę╗éĆą┬ŅIė“Ż¼ė╚Ųõ╩Ūų╗Žļ┐┐Į©┴óŲĮ┼_īŹ¼F(xi©żn)öUÅłŻ¼ī”ūį╔ĒĄ─┘Yį┤š¹║Ž╝░╣®æ¬µ£╦«ŲĮĄ╚Č╝ę¬Ū¾śOĖ▀ĪŻ

╝┤▒Ń╦∙╩š┘ÅĄ─├└╝ėę╗ÅVĖµŠ▀ėąžSĖ╗Ą─│÷║ŻĀIõNĮø(j©®ng)“ׯ¼Ą½═©▀^─├üĒų„┴xĄ─ĘĮ╩Į╦∙╩š┘ÅĄ─ī”Ž¾Š┐Š╣─▄ʱ▀\ĀI║├Ż¼ę▓ąĶę¬┤“╔Žę╗éĆ┤¾┤¾Ą─å¢╠¢ĪŻ

ėą╚żĄ─╩ŪŻ¼Į±─Ļ3į┬├┐╚šā×(y©Łu)§r▓┼ĻP═Ż┴╦ęįöĄ(sh©┤)ūųĘ■äšśI(y©©)äš×ķų„Ą─┴Ń╩█įŲŻ¼┐╔─▄«öĢr▀Bąņš²Č╝▀Ć▓╗ų¬Ą└Ū░┬Ę║╬ĘĮŻ¼─Ū├┤╚ńĮ±Ą─╩š┘Åėų─▄ėąÄūĘųĄūÜŌ─žŻ┐

į┘šfūįėąŲĘ┼Ų«a(ch©Żn)ŲĘ┴Ń╩█śI(y©©)äšĪŻ¼F(xi©żn)į┌Ą─ĻPµI³c╩Ū├┐╚šā×(y©Łu)§rūį╔ĒĄ─┴„┴┐║═¤ßČ╚Äū║§ęč▒╗┤¾ČÓöĄ(sh©┤)╚╦╦∙▀z═³Ż¼śOČ╚╚▒ÕXĄ─├┐╚šā×(y©Łu)§rę▓▓╗┐╔─▄į┌č█Ž┬Š═ūįĮ©čą░l(f©Ī)łFĻĀäō(chu©żng)ą┬ūįėą«a(ch©Żn)ŲĘŻ¼ĄĮūŅ║¾▀Ć╩ŪĢ■┬õ╚ļĄĮ═©▀^┤·╣żÅS┘N┼ŲĄ─╦ū╠ū─Ż╩ĮĪŻ

įćŽļŻ¼ū„×ķę╗éĆŲš═©Ž¹┘Mš▀├µī”ęčĮø(j©®ng)▀^ÜŌ┴╦Ą─┴Ń╩█ŲĘ┼ŲŻ¼ųžą┬īóŲõū„×ķ╚š│ŻŽ¹┘MŪ■Ą└Ą─┐╔─▄ąįėųėąČÓ┤¾Ż┐

«ģŠ╣║═ļŖūė«a(ch©Żn)ŲĘ▓╗═¼Ż¼Ž¹┘Mš▀ī”ė┌╔·§rŲĘŅÉ═∙═∙ø]ėą╠½┤¾Ą─ųęš\Č╚ĪŻī”ė┌┤¾ČÓöĄ(sh©┤)╝ę═źČ°čįŻ¼ārĖ±▓Ņ▓╗ČÓ═¼Ģr─▄ē“▒ŻūCŲĘ┘|Ą─Ū░╠ߎ┬Ż¼į┌──┘I▓╗╩Ū┘I─žŻ┐

ļm╚╗▀@ę╗┤╬├┐╚šā×(y©Łu)§r═©▀^ūį╝║Ą─ĘĮ╩Į─├ĄĮ┴╦Š╚├³ÕXŻ¼Ą½│ų└m(x©┤)┐┐═Ō▓┐▌ö謯¼╩╝ĮK▓╗╩Ūę╗éĆķL▀hĄ─░l(f©Ī)š╣ĘĮ░ĖŻ¼ÜwĖ∙ĮYĄū▀Ć╩ŪąĶę¬ėąūį╬ęįņč¬─▄┴”ĪŻ

ʱätŻ¼Ų╦└╗ž╔·Ą─▓╗╩Ū╔·§rśI(y©©)䚯¼ę▓▓╗ę╗Č©Ģ■╩Ū▐Dą═ų«║¾Ą─öĄ(sh©┤)ūų╗»ŲĮ┼_ĪŻ

«ö╚╗Ż¼╔·§rļŖ╔╠╩ął÷ę▓▓óĘŪ═Ļ╚½ø]ėąÖCĢ■Ż¼å╬Š═ØB═Ė┬╩üĒ┐┤╔·§rļŖ╔╠╚į╚╗ęį12.8%╠Äį┌Ą═╬╗Ż¼ŲĮ┼_─Ż╩Į╚ń║╬ł╠(zh©¬)ąą─▄│ų└m(x©┤)ė»└¹▓┼╩ŪĻPµIĪŻ▀@ę╗³cŻ¼║ą±R§r╔·Š═ū÷Ą├ŽÓ«ö▓╗ÕeĪŻ

ū„×ķ░ó└’╝»łFĄ─īÖā║Ż¼ų„┤“╔·§rŲĘŅÉĄ─║ą±R§r╔·Ż¼į┌šQ╔·ų«│§ę“▓╗įO╔ŽŽ▐╝tśOę╗ĢrĪŻų╗┐╔Ž¦╝┤▒Ń▒│┐┐░ó└’▀@┐├┤¾śõŻ¼ė╔ė┌╔·§rŲĘŅÉĄ─╠ž╩ŌąįŻ¼║ą±R§r╔·īŹ¼F(xi©żn)╚½├µė»└¹Ū░║¾ę▓╗©┘M┴╦7─Ļų«Š├ĪŻ

║ą±RĮo╔·§rļŖ╔╠╦∙ĦüĒĄ─│╔╣”Įø(j©®ng)“×╩ŪŠĆ╔ŽŠĆŽ┬ŽÓ╚┌║ŽŻ¼ę▓Š═╩Ū±RįŲ┐┌ųąĮø(j©®ng)│Ż╠ߥĮĄ─ą┬┴Ń╩█Ż¼└Ēšō╔Žę╗éĆ║ą±RķTĄĻŠ═╩Ūę╗éĆŪ░ų├é}ĪŻį┘╝ė╔Ž│²┴╦╔·§rŻ¼║ą±RĄ─õN╩█ŲĘŅÉę▓įĮüĒįĮžSĖ╗Ż¼─▄ē“×ķķTĄĻ│ų└m(x©┤)ę²┴„ĪŻ

äō(chu©żng)╩╝╚╦ąņš²ęčĮø(j©®ng)╣┬ūóę╗öSŻ¼į┌▀@éĆ’LįŲ═╗ūāĄ─ą┬┴Ń╩█╩ął÷Ż¼Ūę┐┤╦¹▀Ć─▄ŽŲŲ╩▓├┤śėĄ─└╦╗©ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║