╔╠ł÷┐šų├┬╩Ž┬ĮĄŻ¼▓═’ŗŽ▌╚ļĪ░┘N╔Ē╚Ō▓½æĪ▒

üĒį┤/▓═’ŗ└Ž░Õā╚ģó

ū„š▀/═§┼╬

01

ę╗Č■ŠĆ│Ū╩ą╔╠ł÷┐šų├┬╩Ž┬ĮĄ

Ą½ą┬Ą─Ī░┘N╔Ē╚Ō▓½æĪ▒š²┤“Ēæ

╔Ž░ļ─ĻŻ¼ĻPė┌╔╠ł÷▓═’ŗĄ─ą┼ŽóŻ¼ī┘īŹ▓╗╔┘ĪŻ

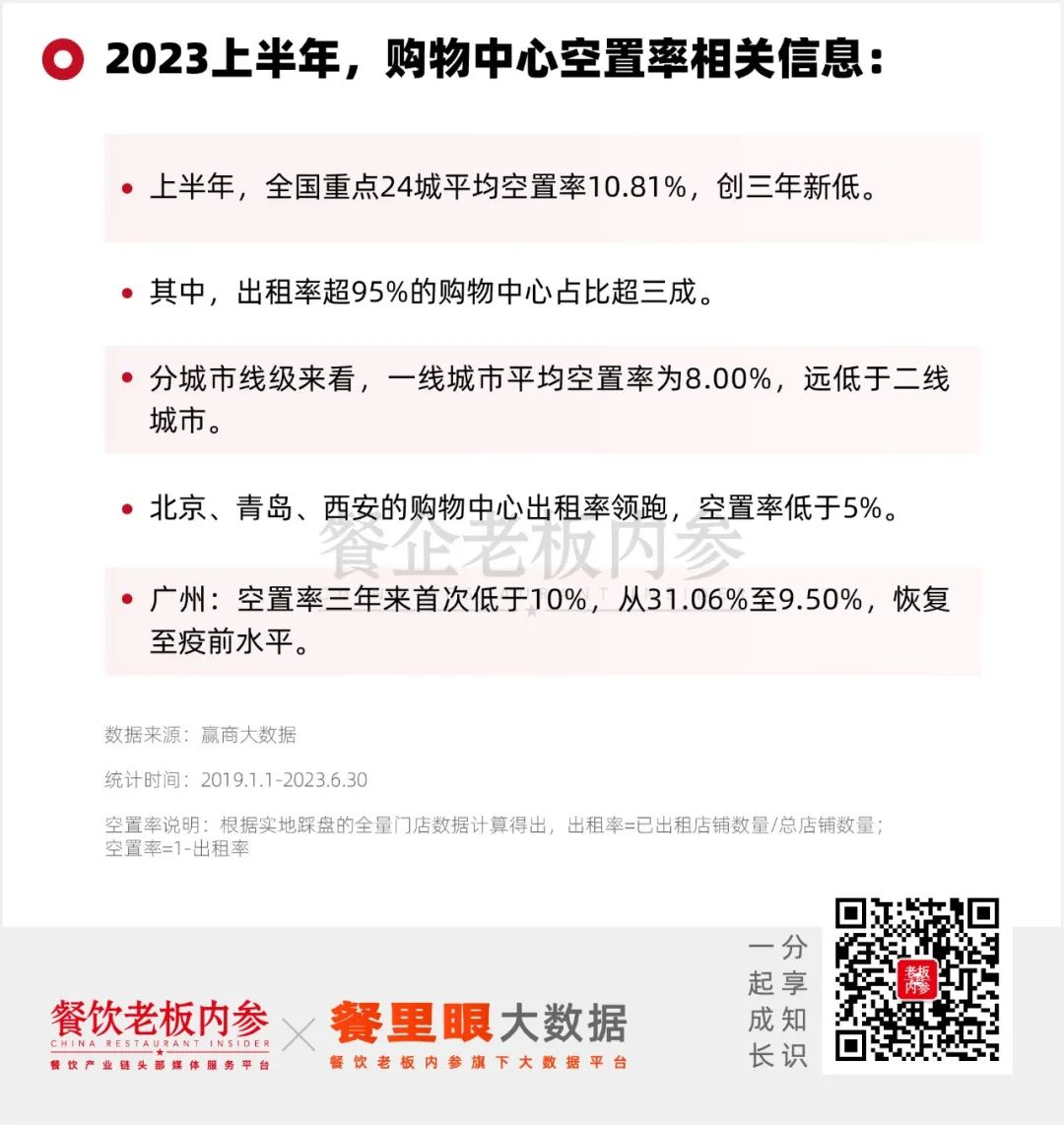

Ž╚╩Ū┐šų├┬╩ĪŻ2023╔Ž░ļ─ĻŻ¼╚½ć°ųž³c24│ŪŲĮŠ∙┐šų├┬╩10.81%Ż¼ŽÓ▒╚2022─ĻĪó2021─Ļ═¼Ų┌Ż¼ĘųäeŽ┬ĮĄ┴╦2.8%Īó2.3%Ż¼äōĮ³╚²─Ļą┬Ą═ĪŻŲõųąŻ¼│÷ūŌ┬╩│¼95%Ą─┘Å╬’ųąą─š╝▒╚│¼╚²│╔ĪŻ

į┘┐┤ķ_śIŪķørĪŻėąöĄō■’@╩ŠŻ¼2023─ĻŻ¼╚½ć°öMķ_śI╔╠ł÷▀_ĄĮ588éĆŻ¼ŲõųąŻ¼ÅV¢|Īó▒▒Š®Īó╔Ž║ŻöMķ_┴┐Š∙│¼▀^20éĆĪŻ

ķ_śIįĮüĒįĮČÓŻ¼┐šų├┬╩ųØu£p╔┘ĪŻ▀@ęŌ╬Čų°Ż¼ė┐╚ļ╔╠ł÷ųąĄ─õüūėįĮüĒįĮØM┴╦ĪŻ▀@ŲõųąŻ¼▓═’ŗū„×ķę²┴„Ī░╔±Ų„Ī▒Ż¼╚ļ±v▒╚└²ūį╚╗▓╗ąĪĪŻ

ā╚ģóŠ²į┌ūŅĮ³Ą─ę╗ŠĆū▀įLųą░l¼FŻ¼╔╠ł÷└’Ī░ĖéŲĘČ╠ŠÓļxķ_ĄĻĪ▒Ą─ŪķørįĮüĒįĮČÓĪŻęį═∙Ż¼╩Ū▓Ķ’ŗĪó┐ņ▓═Ą╚ąĪĄĻ─Żą═╚▌ęūį·Ččķ_ĄĻŻ¼Ą½╚ńĮ±Ż¼╗ÕüĪó┐Š¶~Īó║µ▒║┤¾ĄĻĄ╚ę▓┤µį┌▀@ŅÉŪķørĪŻ┐╔ų^Ī░ĖéŲĘķ_į┌Ė¶▒┌Ż¼▒Āč█Š═╩Ūī”╝ęĪ▒ŻĪ

02

ę╗ŠĆū▀įLŻ║

ķ_į┌║ŻĄūōŲĖ¶▒┌Ą─╗ÕüĄĻ

į┌▒▒Š®─│┤¾ą═╔╠ł÷Ż¼ą┬ķ_┴╦ę╗╝ę▐D▐Dūįų·ąĪ╗ÕüĪ░▐rąĪÕüĪ▒Ż¼▀@╩Ūę╗╝ęüĒūįÓŹų▌Ą─Ģr╔ą╗ÕüŲĘ┼ŲŻ¼Č©╬╗Ī░š©ļuĪż╦«╣¹+õ╠▓╦Ż¼Ģ│ŽĒ▓╗▀^╚²╩«ēKĪ▒ĪŻå╬╚╦ūįų·33į¬Ż¼▓╗║¼’ŗŲĘ║═┼Żč“╚ŌĪóÕüĄūŻ¼▀@ą®ī┘ė┌å╬¬Ü╩š┘MĄ─Ī░╔²╝ēĪ▒ĒŚ─┐ĪŻ▓╦ŲĘęį╦ž▓╦ĪóąĪ│į╦«╣¹×ķų„Ż¼▓╗Ž▐Ģr▓╗Ž▐┴┐Ż¼SKU▓╗╦ŃČÓĄ½ę▓ūŃē“žSĖ╗ĪŻ

æ“äĪĄ─╩ŪŻ¼▀@╝ęĄĻŠ═ķ_į┌║ŻĄūōŲĖ¶▒┌ĪŻę╗ĄĮ’ł³cā║Ż¼ā╔╝ęČ╝┼┼ĻĀŻ¼ļmšf╚╦Š∙Ž¹┘MŽÓ▓Ņ╔§▀hŻ¼┐═╚║▓ó▓╗ŽÓ═¼Ż¼Ą½Ą╚╬╗║ŻĄūōŲĄ─╚╦Ż¼ę▓ļy├ŌÅł═¹▐rąĪÕüŻ¼┐┤┐┤Ī░▀@└’į┌┘uą®╩▓├┤Ī▒ĪŻ

ą¹é„┴óų∙ų▒┤┴ķT┐┌Ż¼▀h▀h┐┤▀^╚źĘŪ│Żąč─┐ özłDŻ║ā╚ģóŠ²

į┌┴Ēę╗╝ę╔╠ł÷Ż¼ā╚ģóŠ²ät░l¼F┴╦║µ▒║ķTĄĻĄ─Ī░┘N╔Ē╚Ō▓½æĪ▒Ż║ę╗éĆ╩Ūą┬ķ_śIĄ─×oŽ¬║ė╠ę╦ųŻ©╔²╝ēĄĻą═Ż®Ż¼┴Ēę╗╝ę╩Ūų„┤“Ī░ć°├±ąĪ╩│Ż¼ā╔┐┌ę╗éĆĪ▒Ą─╦ųų┬╠├ĪŻā╔╝ęĄĻČ╝▓╗╦ŃąĪŻ¼×oŽ¬║ėęį├¹ÜŌ┤“╠ņŽ┬Ż¼╦ųų┬╠├ätų▒Įė░čįć│įĄ─▄ć▄ć═ŲĄĮ┴╦ć°Ą└╔ŽĪ░Įž┴„Ī▒Ż¼╔╠æĄ─Ęšć·ę╗ė|╝┤░lĪŻ

┐╔─▄ę“×ķėąįć│įŻ¼╦ųų┬╠├╚╦ÜŌĖ³ä┘ę╗╗I özłDŻ║ā╚ģóŠ²

¤o¬Üėą┼╝Ż¼į┌═¹Š®ą┬╦C│ŪŻ¼§UĤĖĄķ_┴╦ę╗╝ę│¼┤¾Ą─ķTĄĻŻ¼Č°ŠÓļx▀@éĆĄĻ▓╗ĄĮ10├ūŻ¼┴Ēę╗╝ęĪ░Ž▓Ž▓³cą─Ī▒ęįĪ░│§╔·┼ŻĀ┘▓╗┼┬╗óĪ▒Ą─ū╦æBŻ¼│÷¼F┴╦ĪŻ

özłDŻ║ā╚ģóŠ²

į┌═§Ė«Š«¢|ĘĮą┬╠ņĄžŻ¼ę╗ŚlĮųĪ░ģRŠ█Ī▒┴╦Ų▀░╦éĆ▓Ķ┐¦ŲĘ┼ŲŻ¼MannerĪó╚ąęĪóTimsĪóM StandĄ╚ĀÄŽÓķ_ĄĻŻ¼╔§ų┴ČÓĄĮ¤oĘ©ė├╩ųÖC┼─═Ļš¹ĪŁĪŁ

özłDŻ║ā╚ģóŠ²

ā╔┤¾ŠW╝t║µ▒║ŲĘ┼ŲĪ░Ė¶Įųī”┤“Ī▒Ż¼į┌┼┼ĻĀĖ▀ĘÕĢrŻ¼╔§ų┴▓╗ų¬Ą└ĻĀ╬ķ╩Ū──╝ęĄ─ĪŻ

özłDŻ║ā╚ģóŠ²

ūą╝Ü┐┤▀@ÅłłDŻ¼ĮŁ▀ģ│Ū═Ō║═╠Į¶~Ż¼ę╗╔Žę╗Ž┬Ż¼│²┴╦śŪīė▓╗═¼Ż¼╬╗ų├║═š╝Ąž├µĘeČ╝ę╗─Żę╗śėĪŻÅ─▀h╠Ä═¹▀^╚źŻ¼ā╔╝ę┐Š¶~ī┘īŹūī╚╦Ī░ļyęįŠ±ō±Ī▒ĪŻ

özłDŻ║ā╚ģóŠ²

ėąĢr║“Ż¼Ė¶▒┌└Ž═§ę▓┐╔ęįč▌└[│÷ØŌØŌĄ─CPĖąŻ¼▒╚╚ńę╗┬ķę╗└▒Ż”ę╗╬Čę╗š\ĪŻ

özłDŻ║ā╚ģóŠ²

ķ_į┌śĘśĘ▓Ķ┼į▀ģĄ─ÖÄ├╩▓ĶĄĻŻ¼ļm╚╗├µĘeų╗╩ŪśĘśĘ▓ĶĄ─1/2Ż©╔§ų┴▓╗ĄĮŻ®Ż¼Ą½╩ŪÜŌä▌▓╗─▄▌öŻ╗ęį╝░ā╔╝ę═¼śė├µĘeĄ──╠▓ĶĄĻŻ¼ŖZ─┐Ą─ČÓ░═░Ę╔½Ż¼ĀÄŲµČĘŲGĪŻ

özłDŻ║ā╚ģóŠ²

03

Ī░─¦╗├▀xųĘĪ▒▒│║¾

ėą▓▀┬įę▓ėą¤o─╬

Ī░ĖéŲĘķ_į┌Ė¶▒┌Ī▒Ą─¼FŽ¾Ż¼▓ó▓╗╩Ūäé│÷¼FŻ¼ų«Ū░į┌╬„╩Į┐ņ▓═Īó▓Ķ’ŗĄ╚┘ÉĄ└ę▓│ŻėąŻ¼╠žäe╩Ūį┌╗▄暊Īó├└╩│ÅVł÷Ą╚įŁ▒ŠŠ═į·ČčĄ─╔╠śIŁhŠ│Ž┬ĪŻ

Ą½Ż¼▀@ę╗▓©Ī░┘N╔Ē╚Ō▓½Ī▒Ż¼│╩¼F│÷┤¾ĄĻ─Żą═ĪóŲņ┼ץĻĪó╩ūĄĻĪóš²▓═Ą─┌ģä▌ĪŻ═∙═∙╩Ūę╗ą®ęčĮøėą┴╦ę╗Č©ŲĘ┼Ųė░Ēæ┴”Ą─└ŽĄĻŻ¼├µ┼Rą┬ŲĘ┼ŲĄ─▀M±vĄ─ø_ō¶ĪŻČ°Ūę▀@ĘNŪķør▓╗ų╣│÷¼Fį┌╔╠ł÷▓═’ŗŻ¼ĮųõüĄ─ĖéĀÄ═¼śė╝ż┴ęĪŻ

Ė▀Č╦Ą─╔╠æ═∙═∙ų╗ąĶę¬ūŅśŃ╦žĄ─ĘĮ╩Į łDį┤Ż║ŠWĮj

Ī░░ļÅĮę╗╣½└’ā╚Ż¼ęįŪ░ā╔╝ę╗ÕüĄĻŻ¼Į±─Ļų▒ĮėĖ╔ĄĮ┴╦Ų▀╝ęĪŻĪ▒

į┌▓═’ŗąąśIŻ¼šfĄĮ▀xųĘĄ─Ī░─¦╗├Ī▒Ż¼Į±─Ļ▀ĆĄ├Ī░ųž░§Ī▒Ž“ÄņĄŽ┐┤²RĪŻĖ∙ō■├„┴┴╣½╦ŠĄ─ł¾Ą└Ż¼ÄņĄŽėą┘Nų°╚ąęķ_ĄĻĄ─Ī░┤“Ę©Ī▒Ż¼▀xųĘ║═╚ąęĄ─ųž║ŽČ╚śOĖ▀Ż¼¤ošō╩Ūę╗ŠĆ│Ū╩ąĪóą┬ę╗ŠĆ▀Ć╩Ū╚²ŠĆ│Ū╩ąŻ¼ā╔š▀╔§ų┴Ī░╣▓ŽĒĪ▒ę╗╠ū▀xųĘ▀ē▌ŗŻ¼ę“┤╦Ī░š²├µī”øQĪ▒▓ó▓╗Ųµ╣ųĪŻ

╔§ų┴Ż¼į┌ī”┬ōĀI╔╠Ą─ą¹ųvĪóī”Ž¹┘Mš▀Ą─ĮķĮBųąŻ¼ÄņĄŽę▓Įz║┴▓╗▒▄ųMĪ░┘Nų°┤“Ī▒Ą─æ┬įĪŻ

▒▒Š®│ŻĀIĄ─╚ąę║═ÄņĄŽ łDį┤Ż║žöĮøļsųŠ

śO║ŻöĄō■į°ėŗ╦Ń┴╦├┐éĆ│Ū╩ąÄņĄŽ║═╚ąęĄ─ŲĮŠ∙ŠÓļxŻ¼░l¼FĮžų┴2023─Ļ4į┬│§Ż¼ÄņĄŽį┌▒▒Š®Ą─20╝ęķTĄĻųąŻ¼ėą40%Ęų▓╝į┌╚ąę50├ūĘČć·ā╚Ż¼ŲõųąūŅĮ³Ą─ŽÓŠÓ▓╗ĄĮ10├ūŻ╗70%Ęų▓╝į┌╚ąę100├ūĘČć·ā╚Ż╗100Ęų▓╝į┌╚ąę300├ūĘČć·ā╚ĪŻ

20╝ęĄĻĄ─ŲĮŠ∙ŠÓļx╔§ų┴āHėą114├ūĪŻ

▓╗Ą├▓╗šfŻ¼║▄┤¾│╠Č╚╔ŽŻ¼▀@śėĄ─Ī░▓▀┬įą═ī”┤“Ī▒ĮŌøQ┴╦ÄņĄŽį┌┐ņ╦┘öUÅłųąĄ─▀xųĘļyŅ}Ż║śõ┤¾Ė∙╔ŅĄ─╚ąęęčū÷║├┴╦╩ął÷š{čą║═“×ūCŻ¼ÄņĄŽę¬ū÷Ą─Š═╩Ūė├│ŁĄūĄ─ārĖ±Ī░Įž┴„Ī▒┐═æ¶ĪŻ

łDį┤Ż║ŠWĮj

╔Ž╬─╠ߥĮĄ─Ī░▐rąĪÕüĪ▒Ż¼ę▓į┌║═║ŻĄūōŲĄ─┘N╔Ē╚Ō▓½ųąŻ¼│õØM┴╦ęŌ╬Č╔ŅķLĄ─ęŌ╦╝ĪŻ«ģŠ╣Ż¼ā╔éĆŲĘ┼ŲĄ─¾w┴┐ĪóČ©╬╗ĪóŠ∙ārŽÓ▓Ņ▓╗ąĪŻ¼▐rąĪÕüī”ś╦Ą─┐═╚║├„’@Ė³×ķŽ┬│┴ĪŻĄ½Ż¼ęį33į¬Ą─┐═å╬ārĪ░ų▒├µĪ▒║ŻĄūōŲŻ¼¤ošōä┘žōŻ¼Č╝’@Ą├ė┬ÜŌ┐╔╝╬ĪŻ╚fę╗╚╦ÜŌ╔w┴╦▀^╚źŻ¼ī”ė┌▀@éĆ═ŌüĒŲĘ┼ŲüĒšfŻ¼╦Ų║§┐╔ęįĪ░┤Ą║▄Š├Ą─┼ŻŲżĪ▒ĪŻ╬┤üĒ─│ę╗╠ņŻ¼╔§ų┴┐╔─▄│÷¼Fą¹é„╬─░ĖŻ║│¼įĮ║ŻĄūōŲĄ─╚╦ÜŌ═§╗ÕüĄĻŻĪ

╚ń╣¹šfÄņĄŽĪó▐rąĪÕü▀xųĘėąų°╔Ņ╦╝╩ņæ]║¾Ą─▓▀┬įŻ¼─Ū▀Ćėąę╗ą®ķTĄĻŻ¼ätį┌Ī░╔╠æī”┤“Ī▒ųą│õØM┴╦¤o─╬ĪŻ

╠žäe╩Ū╔╠ł÷▓═’ŗŻ¼Ī░ūŅķ_╩╝┤¾╝ęĘõōĒė┐╚ļ╔╠ł÷Ż¼Ū░ā╔─Ļ├”ų°╠ėļx║═│¬╦źŻ¼Į±─Ļėųķ_╩╝Ļæ└m▀Mł÷ĪŻ╔╠ł÷▓═’ŗŲõīŹę▓ĮøÜv┴╦ę╗éĆ│÷ŪÕĄĮĀÄōīĄ─ų▄Ų┌ĪŻĄ½▀@▒│║¾Ż¼╗ųÅ═└ĒųŪ║═┴╝ąį裣hŻ¼ąĶę¬ę╗éĆ▀^│╠ĪŻę╗ą®╔╠ł÷č█┐┤ų°ū╔įāĄ─╚╦ČÓŻ¼╝ė╦┘║×╝sŻ¼Ą½╩Ūį┌▓╝ŠųĄ─Ģr║“▓óø]ėą┐╝æ]ĄĮīŹļHĮøĀIųąĄ─ī└▐╬ŪķørĪŻĪ▒ę╗╬╗śIā╚╚╦╩┐Ęų╬÷ĪŻ

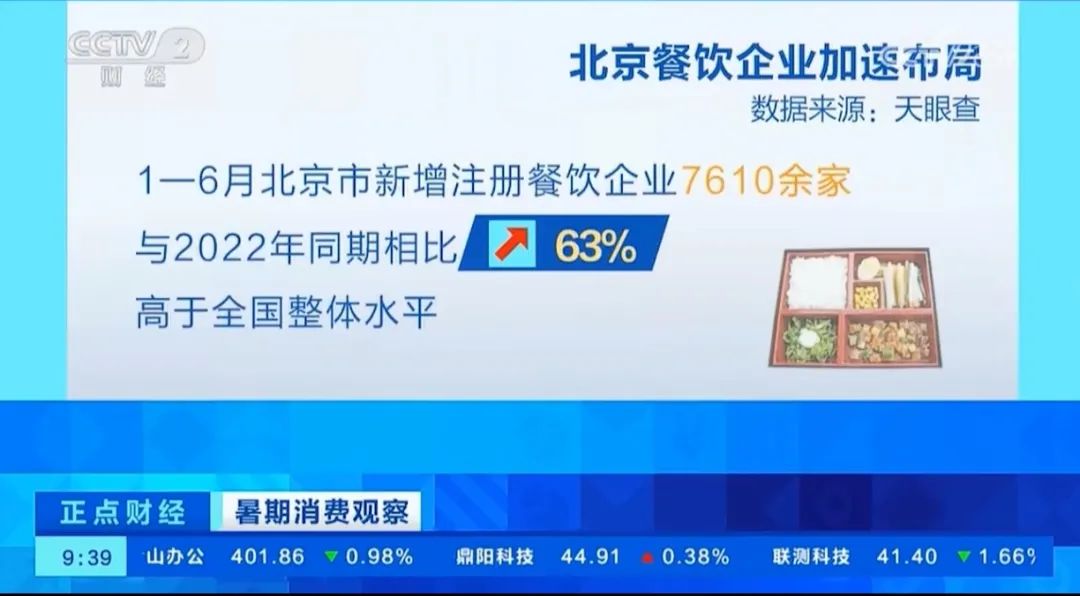

ęį▒▒Š®üĒ┐┤Ż¼╠ņč█▓ķöĄō■’@╩ŠŻ¼1-6į┬Ż¼▒▒Š®╩ąą┬į÷ūóāį▓═’ŗŲ¾śI7610╝ęŻ¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚╔ŽØq63%Ż¼Ė▀ė┌╚½ć°š¹¾w╦«ŲĮĪŻĮų▀ģõü├µėąŽ▐Ż¼ą┬ĄĻķ_į┌──└’Ż┐║▄’@╚╗Ż¼ą┬ķ_Ą─Ė„┤¾╔╠ł÷Ż¼│╔×ķŲĘ┼Ųéā├ķ£╩Ą─ą┬─┐ś╦ĪŻĪ░¼Fį┌▓═’ŗŲĘŅÉĄ─╚šŠ∙┐┤õü┴┐▀_ĄĮČ■╚²╩«ĮMŻ¼Ūę│╩¼F╔Ž╔²┌ģä▌ĪŻ╬ęéāę▓▀Mąą▓═’ŗ▓╝ŠųĄ─ā×╗»Ż¼▒╚╚ń░č│¼╩ąģ^ė“Č╝Ė─│╔┴╦▓═’ŗģ^ė“Ż¼į÷╝ė┴╦30ČÓéĆ╔╠æ¶ĪŻĪ▒▒▒Š®ę╗╬╗╔╠ł÷šą╔╠žōž¤╚╦═Ė┬ČĪŻ

Č■╩«─ĻŪ░Ż¼▓═’ŗę└┐┐╔╠ł÷öUÅł╝t└¹Ż¼│╔Š═┴╦ŲĘ┼ŲŻ╗ČĘ▐DąŪęŲŻ¼Į±╠ņ╔╠ł÷ę└┘ć▓═’ŗŲĘ┼Ų┴„┴┐╝t└¹Ż¼Ę┤Ž“ķ_╩╝öUÅłĪŻį┌▀@éĆųžą─ūā╗»Ą─▀^│╠ųąŻ¼▓═’ŗį┌╔╠ł÷ųąĄ─ĮŪ╔½Ż¼’@Ą├įĮüĒįĮ╬ó├ŅŻ║ę╗├µ╩Ūę²┴„└¹Ų„Ż¼▒╚└²į÷╝ėŻ¼ČÓČÓęµ╔ŲŻ╗┴Ēę╗├µŻ¼▓═’ŗĄ─═¼┘|╗»ĖéĀÄę▓║▄Ī░ā╚ŠĒĪ▒Ż¼┤¾╝ęģRŠ█į┌ę╗«Ć╚²ĘųĄžųąŻ¼Ī░Č╠▒°ŽÓĮėĪ▒Ą─Ė┼┬╩ę▓į┌į÷┤¾ĪŻ

«ö╚╗Ż¼▀Ćėąę╗ĘN┬Ģ궚J×ķŻ¼ę╗ą®╔╠ł÷╚ń┤╦░▓┼┼Ż¼▒Š╔ĒŠ═ėąĪ░ą─ÖCĪ▒ĪŻ«ģŠ╣Ż¼ī”┤“╩ŪŅÖ┐═Ž▓ÜgĄ─ł÷Š░Ż¼ę╗ą®ŲĘ┼Ųę▓▓╗▒▄ųMĪŻ

┴Ēę╗╬╗īŻūóĪ░╔╠ł÷╗ÕüŲĘ┼ŲĪ▒Ą─└Ž░Õät╠╣čįŻ¼╚½ć°ą┬į÷╔╠ł÷╚ń┤╦ČÓŻ¼║▄ČÓ▓═’ŗąĪ░ūÜó╚ļ┘Å╬’ųąą─Ż¼▓óø]ėąŽļŪÕ│■Ż¼į┌─├õüĪó┐╝▓ņĘĮ├µ╚▒Ę”└ĒąįŻ¼┐šėąęį┬čō¶╩»Ą─ė┬ÜŌŻ¼ģs║÷┬į┴╦╔╠æĄ─ęÄät║═▀ē▌ŗĪŻĪ░ŅAėŗĮ±─Ļ11į┬Ę▌╔╠ł÷ŽÓī”ĄŁĄ─Ģr║“Ż¼Ģ■ėąę╗ą®łį│ų▓╗ūĪĄ─Ż¼ĄĮĢr║“ėųīó│÷¼Fę╗▓©│÷ŪÕ║═ųž╦▄ĪŻĪ▒

04

ąĪĮY

Å─Č╠Ų┌üĒ┐┤Ż¼▓═’ŗĄ─Ī░┘N╔Ē╚Ō▓½¼FŽ¾Ī▒▀ĆĢ■ė·č▌ė·┴ęĪŻę╗éĆŲĘŅÉį┌─│éĆģ^ė“ųąĪ░╝ė├▄ķ_ĄĻĪ▒Ą─ŪķørŻ¼ęčĮø╩«Ęų├„’@┴╦ĪŻ

▀@ŲõųąŻ¼╝╚ėąė┬ė┌ø_ō¶║═╠¶æĄ─ą┬ŲĘ┼ŲĪó╩ūĄĻŻ╗ę▓ėąę╗ą®Ė∙╗∙▌^ĘĆĄ─└ŽŲĘ┼ŲĪŻ

ą┬└Žų«ķgŻ¼╔Žč▌ę╗ł÷Ī░╣ź╩žĪ▒Ą─└▐┼_▌^┴┐ĪŻ

ī”ė┌ŠĒ╚ļŲõųąĄ─▓═’ŗŲĘ┼ŲüĒšfŻ¼▀Ć╩Ūę¬Ę┼ŲĮą─æBŻ¼▓╗▒ž┐ų╗┼Ż¼ū÷ūŅ║Ž▀mĄ─▓▀┬įŻ¼▓╗ę¬├ż─┐┤“Ī░ārĖ±æĪ▒Ż╗═¼ĢrŻ¼▀xūŅŪĪ«öĄ─õüūėŻ¼Č°▓╗╩ŪūŅ┘F╗“ūŅ▒Ńę╦Ą─ĪŻ

«ģŠ╣Ż¼Å─ķL▀hüĒ┐┤Ż¼╬┤üĒĄ─ĖéĀÄŠSČ╚Ż¼╩Ūą¦┬╩║═¾w“ץ─ĖéĀÄŻ¼─Ūą®╚ź│²▀^Č╚ĀIõNĪóĄ═ārÉ║ąįĀIõNŻ¼─▄ē“Ė³║├×ķŅÖ┐═╠ß╣®ārųĄĪó║├│į▓╗┘FĄ─Ų¾śIŻ¼▓┼╩Ūšµš²│ųŠ├Ą─Ī░╔╠æ╗I┤aĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║