žōé∙Ū¦╚fŻ¼▒Š═┴ą┬õJ▓╩ŖyŲĘ┼ŲFomomyĖĪÜŌĄ╣ķ]

üĒį┤/╬┤üĒ█E

ū„š▀/ĻÉĒy├╚

▓╩Ŗy╩ął÷╦Ų║§ē─Ž¹Žó▓╗öÓĪŻ└^╔Žų▄▒╗ĘQ×ķĪ░┤ĮĖÓĮńĄ─É█±R╩╦Ī▒Ą─Ę©ć°Ė▀╔▌╝āā¶▓╩ŖyLa Bouche Rougeą¹ĖµŲŲ«aŻ¼ėųę╗ć°žø▓╩ŖyĄ╣ķ]Ą─Ž¹Žóę▓▀M╚ļśI(y©©)ĮńęĢę░ĪŻ

01

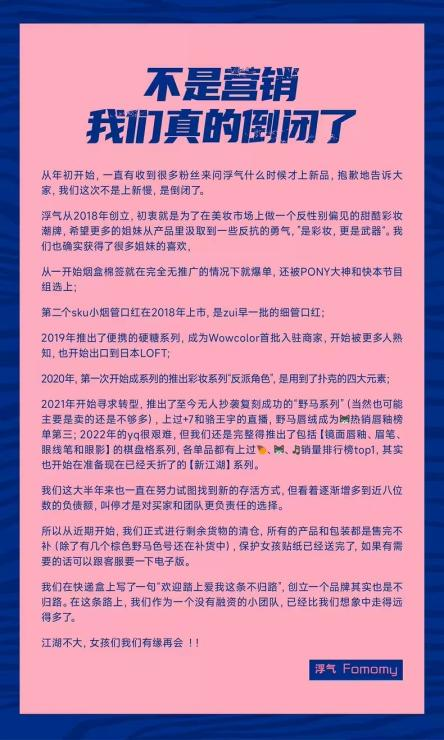

│╔┴ó╬Õ─Ļžōé∙Ū¦╚f

FomomyĖĪÜŌą¹▓╝Ą╣ķ]

Į³╚šŻ¼▒Š═┴ą┬õJ▓╩ŖyŲĘ┼ŲFomomyĖĪÜŌį┌Ųõ╠ņžł╣┘ĘĮŲņ┼ץĻ░l(f©Ī)▓╝┴╦ę╗ätś╦Ņ}×ķĪČ▓╗╩ŪĀIõNŻ¼╬ęéāšµĄ─Ą╣ķ]┴╦ĪĘĄ─ķ]ĄĻŪÕé}╣½ĖµĪŻ

įō╣½ĖµĘQŻ¼įōŲĘ┼Ųė┌2018─Ļ│╔┴óŻ¼2021─ĻīżŪ¾▐Dą══Ų│÷┴╦¬Ü╠žĄ─Ī░ę░±RŽĄ┴ąĪ▒Ż╗2022─Ļ▀Ć═Ų│÷┴╦ŲÕ▒PĖ±ŽĄ┴ąĄ╚ą┬«aŲĘŻ¼ŲõųąŻ¼ŲÕ▒PĖ±ŽĄ┴ąę▓½@Ą├▀^ąĪ╝tĢ°Īó╠ņžłĄ╚ŲĮ┼_Ą─▓╩ŖyõN┴┐░±å╬TOP1ĪŻĄ½╩ŪĮ±─Ļ╔Ž░ļ─ĻįōŲĘ┼Ų├µ┼R┴╦▀\ĀI└¦ļyŻ¼Į³░╦╬╗öĄĄ─žōé∙Ņ~╩╣įōŲĘ┼Ų¤oĘ©└^└m(x©┤)ų¦ō╬▓╩ŖyĮøĀIŻ¼╦∙ęįūŅĮKą¹▓╝Ą╣ķ]ĪŻ

│╔┴ó5─ĻŻ¼║├▓╗╚▌ęū┐Ė▀^ę▀Ūķø_ō¶Ż¼ģsą¹▓╝Ą╣ķ]Ż¼┴Ņ╚╦▀±ćuĪŻį┌╔ńĮ╗ŲĮ┼_╔ŽŻ¼▓┐ĘųŠWėčšJ×ķĪ░ĖĪÜŌČ╝ŪÕé}┴╦Ż¼ų«Ū░┘u═”║├Ą─Ż¼╣¹╚╗┤¾Łh(hu©ón)Š│├└ŖyįĮüĒįĮļyū÷Ī▒Ż¼▀ĆėąŠWėčšJ×ķĪ░æčę╔╩Ū▓╗╩Ū╣╩ęŌŲŲ«aŻ¼ę╗ų▒ęįŪÕé}ū„×ķÓÕŅ^Ż¼▓╗ųĄĄ├ą┼╚╬ĪŻĪ▒

ĪČFBeauty╬┤üĒ█EĪĘļS╝┤įāå¢┴╦┐═Ę■╣┘ĘĮŻ¼┐═Ę■┤_šJ┴╦ŲĘ┼Ų╠Äė┌ŪÕé}ĮĄārĄ─ĀŅæB(t©żi)Ż¼Č°Ūę╩Ū┘u═Ļ×ķų╣Ż¼Ī░ÅžĄūĄ╣ķ]Ī▒ĪŻ

╣½ķ_ą┼Žó’@╩ŠŻ¼ĖĪÜŌĄ─╠ņžłŲņ┼ץĻĘ█ĮzöĄ×ķ32╚fŻ¼ŲņŽ┬▓╩Ŗy«aŲĘå╬ārŠ∙Ą═ė┌100į¬Ż¼─┐Ū░╔Ž╝▄«aŲĘāH╩Ż7éĆĪŻĖĪÜŌŲĘ┼ŲČ©╬╗╩Ū├µŽ“Ą─╩ŪŠ▀ėą¬Ü┴óūįų„ęŌūR║═ūĘŪ¾│▒┴„Ū░ŠĆĄ──Ļ▌p┼«ąį╚║¾wŻ¼ė├╔½┤¾─æŻ¼═Ōė^įOėŗ│╩¼Fy2k’LĖ±ĪŻ├„ąŪ«aŲĘŲÕ▒PĖ±ŽĄ┴ąĄ─ńR├µ┤Įėį║═║├«ŗč█ė░Ą╚╩Ūų„═ŲŻ¼«aŲĘ╠ž³c╩Ū╚▌ęū╔Ž╔½Ż¼┘|Ąž╩µĘ■Ż¼ąįār▒╚Ė▀ĪŻ

Č°▀@ĘNķ]ĄĻŪÕé}▓óĘŪ╣┬└²ĪŻĪČFBeauty╬┤üĒ█EĪĘĮy(t©»ng)ėŗ╣½ķ_ą┼Žó░l(f©Ī)¼FŻ¼ę╗─ĻČÓ└’Ż¼╣▓ėą13éĆ▓╩ŖyŲĘ┼Ųą¹▓╝ĻP═Ż╗“═╦│÷ųąć°╩ął÷ĪŻŠ═į┌╔ŽéĆį┬Ż¼ć°«a▓╩ŖyŲĘ┼Ų┐©śĘšfColorpediaę▓╣┘ą¹ķ]ĄĻŪÕé}Ż¼ę²░l(f©Ī)śI(y©©)ĮńĻPė┌ųąąĪ▓╩ŖyŲĘ┼Ų└¦Š│║═š¹¾w▓╩ŖyŽ¹┘MĄ─ĻPūó║═ō·ænĪŻ

02

┘Y▒Š╩ął÷╩¦īÖ

ą┬õJć°«a▓╩ŖyėŁüĒĪ░═╦│▒Ī▒

ī”ė┌╔Ž╩÷ą┬õJ▓╩ŖyĄ─Įė▀B═╦ł÷Ż¼į┌śI(y©©)ā╚╚╦╩┐┐┤üĒŻ¼▒Š┘|╔Žį┌ė┌▀@ą®ŲĘ┼Ų╩Ū┐┐╚┌┘YüĒ“īäėĄ─Ż¼ę╗Ą®╩¦╚źĪ░╣®č¬Ī▒Š═ļyęįūį▒ŻĪŻ

š¹¾w┐┤Ż¼FomomyĖĪÜŌ║═┐©śĘšfColorpediašQ╔·Ą─Ģrķgę▓╩Ūą┬Ž¹┘M┘ÉĄ└éõ╩▄┘Y▒ŠīÖÉ█Ą─ļAČ╬ĪŻę╗╬╗ķLŲ┌ĻPūó▓╩Ŗy╩ął÷Ą─śI(y©©)ā╚╚╦╩┐Ą─Ėą╩▄╩ŪŻ¼2017─Ļ┐╔ų^ć°«a├└ŖyĄ─į÷ķL▒¼░l(f©Ī)Ų┌Ż¼╗∙ĄAą═Ą─▓╩Ŗy┤Į▓┐▓╩ŖyŅIØqŻ¼Ä¦äėč█▓┐▓╩ŖyĪóą▐╚▌Ą╚▓╩Ŗy«aŲĘĄ─│ų└m(x©┤)ąįį÷ķLĪŻ

░ķļSų°┘Y▒Š¤ßÕX╚ńĮ±ųØuė┐Ž“Ė³ėą┐Ų╝╝║¼┴┐Ą─Ų¾śI(y©©)║═ėąę╗Č©ęÄ(gu©®)─Żą¦æ¬Ą─ŲĘ┼ŲŻ¼ųąąĪŲĘ┼Ųė╚Ųõ╩ŪĘ▌Ņ~▓╗┤¾Ą─▓╩ŖyŲĘ┼Ų│╔×ķūŅŽ╚Ą╣Ž┬Ą─ę╗▓©ĪŻ

įō╚╦╩┐ųĖ│÷Ż¼Į³─ĻüĒŻ¼ą┬õJć°«a▓╩ŖyĮo╚╦Ą─ĖąėX╩ŪĢę╗©ę╗¼FŠėČÓŻ¼ęį2Ī½3─Ļ×ķų▄Ų┌▀MąąŽ┤┼ŲŻ¼Č°Ūę▀@ĘNūāĖ’▀Mę╗▓Į╝ė╦┘ĪŻ

Ī░▀@ą®ŲĘ┼ŲūŅ┤¾Ą─å¢Ņ}į┌ė┌ø]ėąūį╝║Ą─Ī«╚╦įOĪ»Ż¼į┌Ž¹┘Mš▀ųąø]ėąėøæø³cĪŻĪ▒ėą┘Y╔Ņ▓╩Ŗy┤·╣żŲ¾śI(y©©)žōž¤╚╦ę▓ĖµįVĪČFBeauty╬┤üĒ█EĪĘŻ¼║åå╬Ą─Ī░┤¾┼ŲŲĮ╠µĪ▒ļyęį┤“äė╚šęµ│╔╩ņĄ─Ž¹┘Mš▀Ż¼Å─ėåå╬┐┤Ż¼┘Y┘|ŲĮŲĮĄ─ŲĘ┼ŲĄ─╔·«aąĶŪ¾ę▓į┌Ž┬ĮĄĪŻ

ę╗╬╗▓╩ŖyŲĘ┼Ų▓┘▒P╩ųŽ“ĪČFBeauty╬┤üĒ█EĪĘų▒čįŻ¼ę╗ą®ą┬õJŲĘ┼ŲĄ─šQ╔·▒Š╔ĒŠ═╩Ūäō(chu©żng)╩╝╚╦Ą─Ī░ūįÓ╦Ī▒Ż¼ė├ę╗éĆ╣╩╩┬║═└Ē─Ņ╚źšfĘ■═Č┘Y╚╦Ż¼▓ó╬┤īÅęĢūį╔Ē║═ŲĘ┼ŲĮoėĶŽ¹┘Mš▀╠ß╣®Ą─ārųĄ³cŻ¼╔§ų┴ę╗ą®ŲĘ┼ŲāHāHę└┘ć═©▀^ÄūéĆų„▓źū÷ę╗ą®├}ø_╩ĮĄ─õN╩█Ż¼ų╗╩Ū┘užøŻ¼▓ó╬┤šµĄ─ą╬│╔ŲĘ┼Ųą¦æ¬ĪŻ

ū„×ķ┼cĢr╔ą│▒┴„ūŅĮ³Ą─ŲĘŅÉŻ¼▓╩ŖyŽ¹┘Mš▀ų„┴”╩Ū─Ļ▌p╚╦Ż¼ūĘŪ¾Ģr╔ą’L│▒║═ą┬Ųµ╠žŻ¼▒Š╔ĒŲĘŅÉĄ─ųęš\Č╚Š═▒╚ūo─wŲĘĖ³Ą═Ż¼Č°Ūę╗ž┘Åų▄Ų┌ķLĪŻ▓╗āH╚ń┤╦Ż¼Ž¹┘Mš▀ī”ė┌▓╩ŖyĄ─«aŲĘäō(chu©żng)ą┬║═ĀIõN▓Ņ«É╗»ę¬Ū¾ę▓Ė³Ė▀Ż¼▀@ą®Č╝╩Ū▓╩ŖyŲĘ┼ŲĄ─Š▐┤¾╠¶æ(zh©żn)ĪŻ

ęį┤Į▓┐▓╩Ŗy×ķ└²Ż¼Į³─ĻüĒŻ¼į┌┤ĮĖÓ║═┤ĮėįĄ╚śOų┬ā╚ŠĒĄ─ŪķørŽ┬Ż¼ę╗ą®ą┬õJŲĘ┼Ųį┌┘|Ąž║═ą╬æB(t©żi)╔ŽūĘŪ¾äō(chu©żng)ą┬Ż¼ŽŲŲ┤Į─Ó║═┤ĮĘ█Ą╚ą┬ŲĘąĪ¤ß│▒Ż¼Ą½į┌┴„┴┐│╔▒ŠĖ▀Ų¾Ą─«öŽ┬Ż¼┤“▒¼ę╗éĆå╬ŲĘĄ─ļyČ╚įĮüĒįĮ┤¾Ż¼ė╚Ųõ╩ŪŲĮār▓╩ŖyĖ³ę└┘ćŠĆ╔ŽŻ¼Č°ĀIõN═ČĘ┼Ą─┘YĮķTÖæįĮüĒįĮĖ▀Ż¼ROIģs╚šęµū▀Ą═ĪŻ

Ī░╬ęéā▀@ŚØśŪęč░ßū▀┴╦3╝ę├└Ŗy╣½╦ŠŻ¼ąąŪķ▓╗║├Ż¼ėąĄ─Ą╣ķ]┴╦Ż¼ėąĄ─░ß╚ź┴╦Ę┐ūŌĖ³▒Ńę╦Ą─ĄžĘĮĪŻĪ▒ėąą┬õJŲĘ┼Ųäō(chu©żng)╩╝╚╦¤o─╬▒Ē╩ŠŻ¼ĘĆ(w©¦n)ūĪ¼FĮ┴„Ż¼╗ŅŽ┬╚źę└╚╗╩ŪĮ±─ĻĄ─║╦ą──┐ś╦ĪŻ

į┌▓╩ŖyŅIė“┘Y╔ŅīŻ╝ę═§ęž╚A┐┤üĒŻ¼«öŪ░┐╔ęįĘQĄ─╔Ž╩Ū▒Š═┴ą┬õJ▓╩ŖyĄ─Ī░═╦│▒Ų┌Ī▒Ż¼į┌┘Y▒Š═ČĘ┼▒Ż╩ž║═Ž¹┘M╩ął÷ŲŻ▄øĄ─▒│Š░Ž┬Ż¼ė╚Ųõ╩Ūäō(chu©żng)śI(y©©)╣½╦ŠūŅųžę¬Ą─╩ŪĪ░╗žč¬Ī▒ĪŻ

03

┤µ┴┐Ģr┤·

▓╩ŖyŲĘ┼ŲĖéĀÄ╝ė╦┘Ęų╗»

ĪČFBeauty╬┤üĒ█EĪĘį°ū÷─ĻųąąąśI(y©©)Å═▒P╠ß│÷Ż¼š¹éĆ«aśI(y©©)š²╠Äė┌ę╗ĘN┐ņ╦┘Ī░KĪ▒ą═Ęų╗»Ą─ĀŅæB(t©żi)Ż¼ę╗ą®«aŲĘš{š¹ĄĮ╬╗Ą─Ų¾śI(y©©)ķ_╩╝ėŁüĒį÷ķLŻ¼Č°ę╗▓┐Ęųš{š¹▓╗ĄĮ╬╗Ą─Ų¾śI(y©©)Ż¼š²į┌Ž▌╚ļ├į├Żęį╝░▒╗╝ė╦┘╠į╠ŁĪŻ▀@ę╗Ž┤┼Ųį┌Ž┬░ļ─Ļ╗“īó└^└m(x©┤)ĪŻ

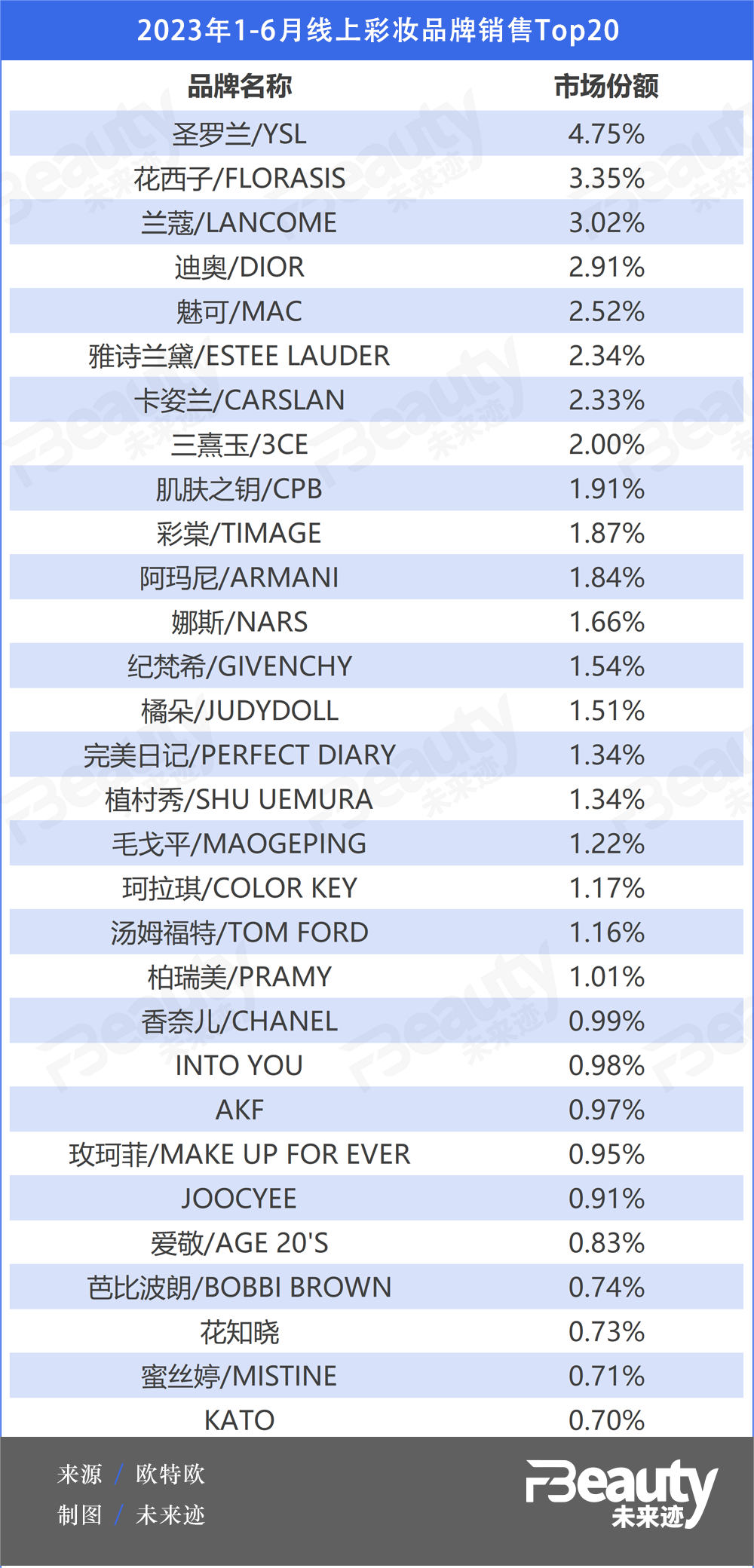

ÜW╠žÜWū╔įāöĄō■’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─Ļ▓╩ŖyŠĆ╔ŽõN╩█Ņ~═¼▒╚į÷ķL13.84%Ż¼õN╩█┴┐═¼▒╚į÷ķL5.02%Ż¼Ųõųątop20ŲĘ┼ŲųąŻ¼ć°žøš╝ō■13├¹ĪŻŠ▀¾w┐┤Ż¼▓╩╠─ĪóAKF║═╗©ų¬ĢįõN╩█Ņ~│╩¼F┴╦╚²╬╗öĄį÷ķLŻ¼┴Ē═Ō┐©ū╦╠mĪóķ┘Čõ║═├½ĖĻŲĮę▓│╩¼FĖ▀ā╔╬╗öĄį÷ķLĪŻČ°┼c▀@ą®ŲĘ┼ŲĖ▀ĖĶ├═▀Mī”▒╚Ą─╩ŪŻ¼ėą8éĆŲĘ┼Ų│╩¼FŽ┬╗¼Ż¼ŲĮŠ∙Ž┬╗¼Ę∙Č╚×ķ15%ĪŻŅ^▓┐ŲĘ┼Ų╔ąŪę╚ń┤╦Ż¼ųąąĪŲĘ┼Ųē║┴”┐╔ŽļČ°ų¬ĪŻ

ŠĆ╔ŽŪ■Ą└╚ń┤╦Ż¼ŠĆŽ┬ī”ė┌ųąąĪą┬õJć°žøĄ─╔·┤µÖCĢ■ę▓║▄ėąŽ▐ĪŻ

GFKī”ė┌ŠĆŽ┬51éĆ│Ū╩ą░┘žøš{čąöĄō■’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─Ļ░┘žøŪ■Ą└▓╩ŖyŲĘŅÉõN╩█Ņ~×ķ48ā|į¬Ż¼═¼▒╚į÷ķL┴╦10.3%Ż¼õN╩█Ņ~š╝▒╚āH×ķ18.8%ĪŻŲõųąŻ¼Ė▀Č╦▓╩ŖyõN╩█Ę▌Ņ~š╝┤¾ČÓöĄŻ¼▀_ĄĮ85%Ż¼▀@šf├„Ż¼░┘žøŪ■Ą└Ą─Ž¹┘Mš▀Ė³╝ėŪÓ▓AĖ▀Č╦▓╩ŖyĪŻ

ėąą┬ą═├└Ŗy╝»║ŽĄĻų„ųĖ│÷Ż¼ęį═∙Ž¹┘Mš▀Ģ■įĖęŌ╚ź┘Å┘IŽĄ┴ąą┬ŲĘĪ░ćL§rĪ▒Ż¼Č°¼Fį┌Ž¹┘Mš▀Ė³╝ė└ĒąįŻ¼▀xō±į┌╔ńĮ╗ŲĮ┼_╔Ž▒╗Ī░ĘN▓▌Ī▒Ą─¤ßķT╔½╠¢¾w“ׯ¼ėąĄ─╔§ų┴╗»┴╦š¹čb▓┼Ģ■įĖęŌ┘Å┘IĪŻĪ░ę╗ą®ć°«aŲĮār▓╩Ŗy╚ń╣¹▓╗ū÷║├ė├涚│ąįŻ¼ŲõīŹ╩Ūį┌×ķ┤¾┼Ųū÷╩ął÷Į╠ė²ĪŻĪ▒

═╦│▒║¾Ż¼▓┼─▄┐┤ŪÕ│■šlį┌┬ŃėŠĪŻ

į┌╔Ž╩÷▓╩Ŗy┤·╣żŲ¾śI(y©©)žōž¤╚╦┐┤üĒŻ¼╚ńĮ±ę╗ą®▓╩ŖyŲĘ┼ŲĄ─Ą╣ķ]ŪÕé}╩Ūę╗éĆĪ░╚ź┤µ┴┐Ī▒Ą─▀^│╠Ż¼ī”ė┌š¹éĆ╩ął÷üĒšf▓óĘŪē─╩┬ĪŻ«ö├└Ŗy╩ął÷╝ė╦┘Ęų╗»Ż¼├┐éĆŲĘ┼ŲČ╝ę¬ųžą┬šJų¬╩ął÷ąĶŪ¾Ż¼ųžą┬╦╝┐╝ūį╝║Ą─╔·æB(t©żi)╬╗Ż¼šęī”Ī░ŠĒĪ▒Ą─ĘĮŽ“ĪŻČ°¤ošō╩Ū«aŲĘ▀Ć╩ŪŪ■Ą└Ż¼├┐éĆĘĮŽ“Č╝śO×ķ┐╝“×ę╗╝ęŲ¾śI(y©©)Ą─ŠC║Žäō(chu©żng)ą┬─▄┴”ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║