ć°(gu©«)«a(ch©Żn)├└ŖyėŁūāŻ¼Ė▀ĖĶ├═▀M(j©¼n)Ą─╬Õ─Ļ▀^(gu©░)║¾Ż¼šl(shu©¬)─▄įĮ▀^(gu©░)╔ĮŪŻ┐

│÷ŲĘ/Ģr(sh©¬)┤·žö(c©ói)Įø(j©®ng)

ū½╬─/ų▄╝╬īÜ

Ī░ꬎļį┌ųąć°(gu©«)│╔╣”Ż¼─Ń꬚ęĄĮę╗ĘN┤¾ä▌(sh©¼)ĪŻšęĄĮ’L(f©źng)Ż¼│ß░“ę╗╔╚Š═─▄Ų’wĪŻ«ö(d©Īng)┤¾ä▌(sh©¼)▓╗į┘Ż¼╝┤╩╣╩Ū÷H∙ię▓’w▓╗ŲüĒ(l©ói)ĪŻĪ▒2023─Ļ4į┬Ż¼ÜW╚Rč┼ųąć°(gu©«)Ė▒┐é▓├╝µĖ▀Ön╗»ŖyŲĘ▓┐┐éĮø(j©®ng)└Ē±RĢįėŅī”(du©¼)Ģr(sh©¬)┤·žö(c©ói)Įø(j©®ng)Ą╚├Į¾wų▒čįĪŻ

▀^(gu©░)╚ź╬Õ─ĻŻ¼╩▄Ž¹┘M(f©©i)ęŌūR(sh©¬)ėX(ju©”)ąčĪó╗ź┬ō(li©ón)ŠW(w©Żng)┴„┴┐╝t└¹ĪóĮø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)╔²╝ē(j©¬)Ą╚ųTČÓę“╦žė░ĒæŻ¼ųąć°(gu©«)├└ŖyąąśI(y©©)Įø(j©®ng)Üv┴╦Ū░╦∙╬┤ėąĄ─Ė▀╣ŌĢr(sh©¬)┐╠ĪŻ

ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2018─Ļų┴2022─ĻŻ¼╬ęć°(gu©«)╗»ŖyŲĘ┴Ń╩█┐éŅ~Å─2619ā|į¬į÷ų┴3935.6ā|į¬ĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼╬ęć°(gu©«)╗»ŖyŲĘ┴Ń╩█┐éŅ~═¼▒╚į÷ķL(zh©Żng)8.6%▀_(d©ó)2071ā|į¬Ż¼▀@▒╚2015─Ļ╚½─Ļ╗»ŖyŲĘ┴Ń╩█┐éŅ~Ė³ČÓĪŻ

čĖ╦┘┼“ŲĄ─╩ął÷(ch©Żng)į÷┴┐Ż¼ūīųąć°(gu©«)│╔×ķć°(gu©«)ļH├└Ŗy╝»łF(tu©ón)éāūŅ┤¾Ą─║Ż═Ō╩ął÷(ch©Żng)Ż¼ę▓ūī▒ŖČÓ▒Š═┴├└ŖyŲ¾śI(y©©)ćLĄĮä┘└¹╣¹īŹ(sh©¬)ĪŻ2022─ĻŻ¼ėą│¼▀^(gu©░)30╝ęć°(gu©«)žø├└ŖyŲ¾śI(y©©)▀~╚ļ─Ļ?du©¼)I╩šęÄ(gu©®)─Ż10ā|į¬╠▌ĻĀ(du©¼)Ż¼Ņ^▓┐Ų¾śI(y©©)å╬ŲĘ┼ŲĀI(y©¬ng)╩šęÄ(gu©®)─ŻĖ³═╗ŲŲ50ā|į¬ĪŻ

Ą½╩ŪŻ¼╚╬║╬ąąśI(y©©)Č╝▓╗┐╔─▄ę╗ų▒═Ż┴¶į┌Ė▀╦┘į÷ķL(zh©Żng)Ą─Łh(hu©ón)Š│ųąĪŻĪ░ųąć°(gu©«)Ą─▀@╣╔’L(f©źng)į┌ī”(du©¼)┴„īėĪŻĪ▒±RĢįėŅča(b©│)│õĄ└Ż¼ÜŌ┴„▀\(y©┤n)äė(d©░ng)ŅlĘ▒Ą─ī”(du©¼)┴„īėŻ¼ŅA(y©┤)╩Šų°ųąć°(gu©«)├└Ŗy╩ął÷(ch©Żng)Łh(hu©ón)Š│Ą─Å═(f©┤)ļsČÓūāĪŻ

«ö(d©Īng)ę▀ŪķĪ░║┌╠ņ∙ZĪ▒Ą─ø_ō¶╔ą╬┤═Ļ╚½Ž¹╔óŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)┴„┴┐╝t└¹ęŖ(ji©żn)ĒöŻ¼▀@ĘN▓╗┤_Č©╠žąįė·░l(f©Ī)═╣’@ĪŻ▒M╣▄ąąśI(y©©)░l(f©Ī)š╣▓Į╚ļ│╔╩ņŻ¼Ž¹┘M(f©©i)ąĶŪ¾ģs╩╝ĮKļy╝░ŅA(y©┤)Ų┌Ż¼▒Š═┴├└Ŗyį┌Įø(j©®ng)Üv┴╦Å─0ĄĮ1Ą─┐±▒╝║¾ķ_(k©Īi)╩╝Ę┼┬²─_▓ĮŻ¼▀M(j©¼n)╚ļų▄Ų┌ąįš{(di©żo)š¹ĪŻ

╬ęéā┐┤ĄĮŻ¼į┌▀^(gu©░)╚źÄū─Ļ┐ąŽ┬┴╦╩ąš╝┬╩Ą─ć°(gu©«)žø├└ŖyŲ¾śI(y©©)Ż¼ķ_(k©Īi)╩╝ĀÄ(zh©źng)ŽÓ╠°├ō╩µ▀m╚”ĪŻ╚A╬§╔·╬’ĪóńĻ╚Rč┼Īó╔Ž║Ż╝ę╗»Ą╚┘ÉĄ└Ņ^▓┐═µ╝ęį┌▀@éĆ(g©©)╩«ūų┬Ę┐┌ū÷│÷ą┬Ą─øQ▓▀ĪŻį┌Č╠Ų┌└¹ęµ┼cķL(zh©Żng)Ų┌ą¦ęµųą▀xō±┴╦║¾š▀Ż¼ęįīżŪ¾ęįĖ³ĘĆ(w©¦n)╣╠Ą─Ąū▒P(p©ón)Ż¼ī”(du©¼)┐╣╗“ėąĄ─ÖC(j©®)ė÷┼cø_ō¶ĪŻ

×ķĖ▀į÷ķL(zh©Żng)ča(b©│)šnŻ║├└ŖyąąśI(y©©)ķL(zh©Żng)Ų┬īżč®

▀M(j©¼n)╚ļš{(di©żo)š¹Ų┌Ż¼▓ó▓╗ęŌ╬Čų°╝▓╦┘Ū░ąąĄ─┴ą▄ć(ch©ź)═╗╚╗╩¦╚źäė(d©░ng)─▄ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼ć°(gu©«)žø├└ŖyŲ¾śI(y©©)Ą─│╔┐ā(j©®)ę└╚╗┴┴č█ĪŻō■(j©┤)ąąśI(y©©)├Į¾wĮy(t©»ng)ėŗ(j©¼)Ż¼╚A╬§╔·╬’ĪóńĻ╚Rč┼ĪóžÉ╠®─▌Īó╔Ž║Ż╝ę╗»ĪóÉ█(©żi)├└┐═Ą╚╩«╝ę▒Š═┴├└Ŗy╔Ž╩ąŲ¾śI(y©©)Ż¼░ļ─Ļ┐éĀI(y©¬ng)╩š│¼▀^(gu©░)┴╦223ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌īŹ(sh©¬)¼F(xi©żn)ļp╬╗öĄ(sh©┤)į÷ķL(zh©Żng)ĪŻŲõųąŻ¼╚A╬§╔·╬’ĪóńĻ╚Rč┼ā╔╝ęŲ¾śI(y©©)Ą─ĀI(y©¬ng)╩šęÄ(gu©®)─Ż═╗ŲŲ30ā|į¬Ż¼äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀ĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼ūŅą┬Ą─śI(y©©)┐ā(j©®)öĄ(sh©┤)ō■(j©┤)š█╔õ│÷ć°(gu©«)žø├└ŖyąąśI(y©©)Ą─ā╔éĆ(g©©)ą┬ūā╗»ĪŻ

ę╗ĘĮ├µŻ¼ć°(gu©«)žø├└ŖyŲ¾śI(y©©)ķ_(k©Īi)╩╝╔Žč▌┼┼╬╗ūĘų┘ÉŻ¼Ņ^▓┐Ų¾śI(y©©)Ą─ęÄ(gu©®)─Ż│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼Ą½▓ŅŠÓš²į┌┐sąĪĪŻ░┤ĀI(y©¬ng)╩šęÄ(gu©®)─ŻüĒ(l©ói)┐┤Ż¼ŲņŽ┬?li©ón)Ēėąė±Ø╔Īó░█▓▌╝»Ą╚ČÓéĆ(g©©)ūo(h©┤)─wŲĘ┼ŲĄ─╔Ž║Ż╝ę╗»ęį36.29ā|į¬╚į╬╗ŠėĄ┌ę╗ĪŻ═¼Ģr(sh©¬)Ż¼║¾üĒ(l©ói)š▀ńĻ╚Rč┼Ą─ūŅą┬?t©®ng)I(y©¬ng)╩š▀_(d©ó)36.27ā|į¬Ż¼┼c╔Ž║Ż╝ę╗»Ą─▓ŅŠÓāH200╚f(w©żn)į¬ĪŻ╚A╬§╔·╬’ätęį30.76ā|į¬ęÄ(gu©®)─ŻŠoę¦Ųõ║¾ĪŻžÉ╠®─▌Ą─23.68ā|į¬┼c╦«č“╣╔Ę▌Ą─22.9ā|į¬ę▓▓ŅŠÓ▓╗┤¾ĪŻ

┴Ēę╗ĘĮ├µŻ¼į÷╦┘Ę┼ŠÅ│╔×ķ┤¾▓┐ĘųŲ¾śI(y©©)▒žĒÜ├µī”(du©¼)Ą─╩┬īŹ(sh©¬)ĪŻļm╚╗▓┐ĘųŲ¾śI(y©©)į┌Į±─Ļ╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)┴╦ļp╬╗öĄ(sh©┤)┤¾Ę∙į÷ķL(zh©Żng)Ż¼Ą½ę└┼f¤o(w©▓)Ę©┼┼│²2022─Ļ╔Ž░ļ─Ļć°(gu©«)ā╚(n©©i)ę▀Ūķ╣▄┐žę“╦žŽ┬Ą═╗∙öĄ(sh©┤)Ą─ė░ĒæŻ¼Ę┼ŠÅ┌ģä▌(sh©¼)ī”(du©¼)▒╚2021─ĻöĄ(sh©┤)ō■(j©┤)ätĖ³├„’@ĪŻ

Ž╚┐┤ĀI(y©¬ng)╩šį÷╦┘Ż¼2021─Ļ╔Ž░ļ─Ļų┴2023─Ļ╔Ž░ļ─ĻŻ¼╔Ž║Ż╝ę╗»ĀI(y©¬ng)╩š═¼▒╚į÷╦┘?g©░u)?4.26%£S×ķ2.3%Ą─žō(f©┤)į÷ķL(zh©Żng)Ż╗╚A╬§╔·╬’Ą─ĀI(y©¬ng)╩š═¼▒╚į÷╦┘ätÅ─104.44%ĮĄų┴4.77%Ż╗╦«č“╣╔Ę▌ĀI(y©¬ng)╩š═¼▒╚į÷╦┘?g©░u)?9.94%ĮĄų┴4%Ż╗É█(©żi)├└┐═Ą─ĀI(y©¬ng)╩š═¼▒╚į÷╦┘?g©░u)?61.87%ĮĄų┴64.93%ĪŻį┘┐┤ā¶└¹ØÖ(r©┤n)į÷╦┘Ż¼╦«č“╣╔Ę▌2021─Ļ╔Ž░ļ─Ļ═¼▒╚į÷╦┘×ķ164.48%Ż¼Č°Į±─Ļ╔Ž░ļ─Ļį÷╦┘×ķ72.02%Ż╗žÉ╠®─▌Ą─ā¶└¹ØÖ(r©┤n)═¼▒╚į÷╦┘?g©░u)?021─Ļ╔Ž░ļ─ĻĄ─65.28%ĮĄų┴Į±─Ļ═¼Ų┌Ą─13.91%ĪŻ

ūā╗»╩ŪČÓĘĮę“╦žŠC║ŽĄ─ĮY(ji©”)╣¹ĪŻųąą┼ūC╚»čąŠ┐▓┐īóųąć°(gu©«)├└ŖyąąśI(y©©)«a(ch©Żn)śI(y©©)╔·├³ų▄Ų┌Ęų×ķ╦─éĆ(g©©)ļAČ╬Ż║«ö(d©Īng)Ž┬Ą─ųąć°(gu©«)├└ŖyąąśI(y©©)ęčĮø(j©®ng)Č╚▀^(gu©░)┴╦Ė▀╦┘į÷ķL(zh©Żng)Ų┌Ż¼š²╠Äė┌ŲĮ┼_(t©ói)Ų┌ĪŻų«║¾Ż¼▀ĆėąŽ┬ę╗▌å┐ņ╦┘į÷ķL(zh©Żng)Ų┌║═│╔╩ņŲ┌ĪŻį┌ŲĮ┼_(t©ói)Ų┌Ż¼ć°(gu©«)žø├└Ŗy╦∙├µ┼RŁh(hu©ón)Š│Ą─▓╗┤_Č©ąį═╣’@ĪŻ▀@░³└©ąĶŪ¾Č╦Ž¹┘M(f©©i)╔²╝ē(j©¬)ė÷ĄĮŲ┐ŅiŻ¼Ž¹┘M(f©©i)ęŌįĖ▓╗ūŃŻ╗╣®ĮoČ╦┴„┴┐╝t└¹ĮėĮ³╬▓┬ĢŻ¼─Ż╩Įäō(chu©żng)ą┬═Ż£■Ż╗š■▓▀Č╦╣®Įo▒O(ji©Īn)╣▄Å─ć└(y©ón)ĪŻ

┴Ē═ŌŻ¼įōÖC(j©®)śŗ(g©░u)├└Ŗy╝░╔╠śI(y©©)╩ūŽ»Ęų╬÷ĤąņĢįĘ╝ę▓ųĖ│÷Ż¼į┌2021─ĻĪ░618Ī▒ų«║¾Ż¼ę╗╝ē(j©¬)╩ął÷(ch©Żng)═Č┘Y╗žł¾(b©żo)┬╩Ž┬ąąŻ¼═Č┘Yäė(d©░ng)┴”Ž┬ĮĄŻ¼ę╗╝ē(j©¬)╩ął÷(ch©Żng)┘YĮķ_(k©Īi)╩╝═╦│▒ĪŻę▓╩Ūį┌▀@éĆ(g©©)ļAČ╬Ż¼ć°(gu©«)žø├└ŖyŲ¾śI(y©©)╝Ŗ╝Ŗķ_(k©Īi)╩╝×ķŪ░ļAČ╬Ą─Ė▀į÷ķL(zh©Żng)ča(b©│)šnŻ¼×ķŽ┬ļAČ╬Ą─░l(f©Ī)š╣ąŅä▌(sh©¼)ĪŻ

╚A╬§╔·╬’Š═į┌žö(c©ói)ł¾(b©żo)ųą├„┤_▒Ē╩ŠŻ¼į÷ķL(zh©Żng)╦┘Č╚Ę┼ŠÅŻ¼╩Ū╣½╦Šų„äė(d©░ng)ö[├ō▀^(gu©░)╚źĄ─│╔╣”┬ĘÅĮę└┘ć(l©żi)Ż¼▀M(j©¼n)ąą╚½├µĖ─Ė’Ą─ĮY(ji©”)╣¹ĪŻ

╚A╬§╔·╬’ĘĮ├µ▒Ē╩ŠŻ¼Ī░═Ō▓┐┴„┴┐╝t└¹┌ģŠÅĪó┴„┴┐│╔▒Š┌ģĖ▀Ż¼»B╝ėā╚(n©©i)▓┐ĮM┐ŚĮY(ji©”)śŗ(g©░u)║═▀\(y©┤n)ĀI(y©¬ng)╣▄└ĒąĶę¬▀M(j©¼n)ę╗▓Į╔²╝ē(j©¬)Ż¼╣½╦Š╔Ž░ļ─Ļ╔ŅČ╚īÅęĢśI(y©©)äš(w©┤)ĮĪ┐ĄŻ¼ų„äė(d©░ng)▀M(j©¼n)ąąæ(zh©żn)┬įš{(di©żo)š¹Ż¼Ę┼ŠÅ░l(f©Ī)š╣╦┘Č╚ĪŻĪ▒

ąŅ┴”╔ŅČūŻ║ā╚(n©©i)╔·į÷ķL(zh©Żng)║═ķL(zh©Żng)Ų┌ų„┴x

├└ć°(gu©«)Į╚┌┤¾„{╦„┴_╦╣į°šf(shu©Ł)Ż║Ī░╬ę╩▓├┤Č╝▓╗┼┬Ż¼ų╗┼┬▓╗┤_Č©ąįĪŻĪ▒▓╗┤_Č©ąįĢ■(hu©¼)╝ėäĪŲ¾śI(y©©)Ą─┤Ó╚§ąįŻ¼┐sČ╠Ųõē█├³ĪŻ

ć°(gu©«)žø├└ŖyŲ¾śI(y©©)╚ń║╬į┌▓╗┤_Č©Ą─Łh(hu©ón)Š│ųą┤®įĮų▄Ų┌Ż┐

¢|┼dūC╚»čął¾(b©żo)ųĖ│÷Ż¼ć°(gu©«)ļH├└Ŗy²łŅ^Ą─░l(f©Ī)š╣Üv│╠ÜvĮø(j©®ng)┴╦Ī░Įø(j©®ng)Ąõ«a(ch©Żn)ŲĘĪ¬Ī¬Įø(j©®ng)ĄõŲĘ┼ŲĪ¬Ī¬ŲĘ┼ŲŠžĻćĪ▒Ą─░l(f©Ī)š╣ļAČ╬Ż¼╝┤ęįĮø(j©®ng)Ąõ«a(ch©Żn)ŲĘ┤_┴óŲĘ┼ŲČ©╬╗Ż¼ŲĘ┼Ųśõ(sh©┤)┴óŲ¾śI(y©©)š{(di©żo)ąįŻ¼Č°═Ļ╔ŲĄ─ŲĘ┼ŲŠžĻć│╔×ķ├└Ŗy²łŅ^┤®įĮų▄Ų┌│ų└m(x©┤)│╔ķL(zh©Żng)Ą─ūo(h©┤)Č▄ĪŻ

▀@╚²éĆ(g©©)░l(f©Ī)š╣ļAČ╬▓╗ūāĄ─║╦ą─║═Ąūīė▀ē▌ŗ╚į╚╗╩Ū«a(ch©Żn)ŲĘĪŻŲ®╚ńč┼įŖ(sh©®)╠m„ņĄ─ąĪūžŲ┐ĪóÜW╚Rč┼Ą─▓Ż╔½ę“╦«╚ķĪó╠m▐óĄ─ąĪ║┌Ų┐Ą╚«a(ch©Żn)ŲĘŻ¼└╬└╬š╝ō■(j©┤)Ž¹┘M(f©©i)š▀ą─ųŪöĄ(sh©┤)╩«─ĻŻ¼╚į╚╗▓╗öÓĄ³┤·ęįų¦ō╬▓╗öÓĖ³ą┬Ą─ŲĘ┼Ų╣╩╩┬ĪŻ

▀^(gu©░)╚źÄū─ĻŻ¼╚A╬§╔·╬’ĪóńĻ╚Rč┼Ą╚ć°(gu©«)žø├└ŖyŲ¾śI(y©©)Ą─┤¾å╬ŲĘ▓▀┬įą¦╣¹’@ų°ę▓ėĪūC┴╦▀@ę╗³c(di©Żn)ĪŻŲõųąŻ¼╚A╬§╔·╬’║╦ą─ŲĘ┼ŲØÖ(r©┤n)░┘Ņüę└═ą┤╬ÆüŠ½╚AŻ¼į┌Ūą╚ļCČ╦╩ął÷(ch©Żng)Ą─╦──Ļā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)┴╦20▒Čį÷ķL(zh©Żng)Ż¼2022─ĻØÖ(r©┤n)░┘Ņüå╬ŲĘ┼ŲĀI(y©¬ng)╩šŠ═▀_(d©ó)13.85ā|į¬ĪŻ┤╦═ŌŻ¼ŲņŽ┬┐õĄŽĄ─5DŠ½╚AĪó├ū▌ĒĀ¢Ą─Ę█╦«║═╦{(l©ón)┐ćĦ├µ─żĪóęį╝░╝Ī╗ŅĄ─▓┌├ū╦«Č╝╗Ņ▄Sė┌ŲĮ┼_(t©ói)┤¾┤┘õN(xi©Īo)╩█░±å╬ĪŻ

▀^(gu©░)╚źÄū─ĻŻ¼╚A╬§╔·╬’ĪóńĻ╚Rč┼Ą╚ć°(gu©«)žø├└ŖyŲ¾śI(y©©)Ą─┤¾å╬ŲĘ▓▀┬įą¦╣¹’@ų°ę▓ėĪūC┴╦▀@ę╗³c(di©Żn)ĪŻŲõųąŻ¼╚A╬§╔·╬’║╦ą─ŲĘ┼ŲØÖ(r©┤n)░┘Ņüę└═ą┤╬ÆüŠ½╚AŻ¼į┌Ūą╚ļCČ╦╩ął÷(ch©Żng)Ą─╦──Ļā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)┴╦20▒Čį÷ķL(zh©Żng)Ż¼2022─ĻØÖ(r©┤n)░┘Ņüå╬ŲĘ┼ŲĀI(y©¬ng)╩šŠ═▀_(d©ó)13.85ā|į¬ĪŻ┤╦═ŌŻ¼ŲņŽ┬┐õĄŽĄ─5DŠ½╚AĪó├ū▌ĒĀ¢Ą─Ę█╦«║═╦{(l©ón)┐ćĦ├µ─żĪóęį╝░╝Ī╗ŅĄ─▓┌├ū╦«Č╝╗Ņ▄Sė┌ŲĮ┼_(t©ói)┤¾┤┘õN(xi©Īo)╩█░±å╬ĪŻ

╚A╬§╔·╬’ØÖ(r©┤n)░┘ŅüĄ─┤¾å╬ŲĘŽĄ┴ą

į┌┤╦▒│Š░Ž┬Ż¼čą░l(f©Ī)¾wŽĄĮ©įO(sh©©)Ą─═Č╚ļ╝ė┤¾║═«a(ch©Żn)ŲĘ┴”Ą─║╗īŹ(sh©¬)│╔×ķŲ¾śI(y©©)┤®įĮų▄Ų┌Ą─▒žĮø(j©®ng)ų«┬ĘĪŻ

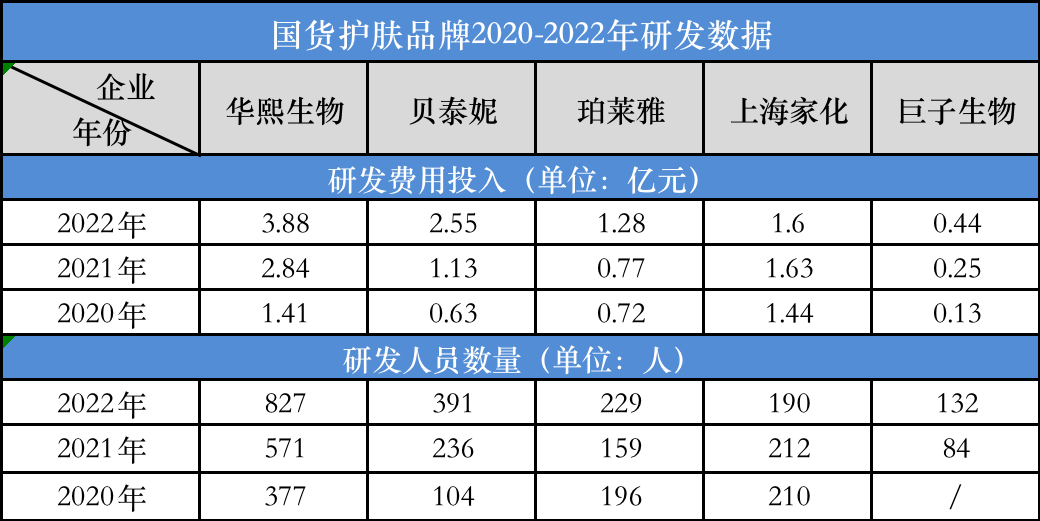

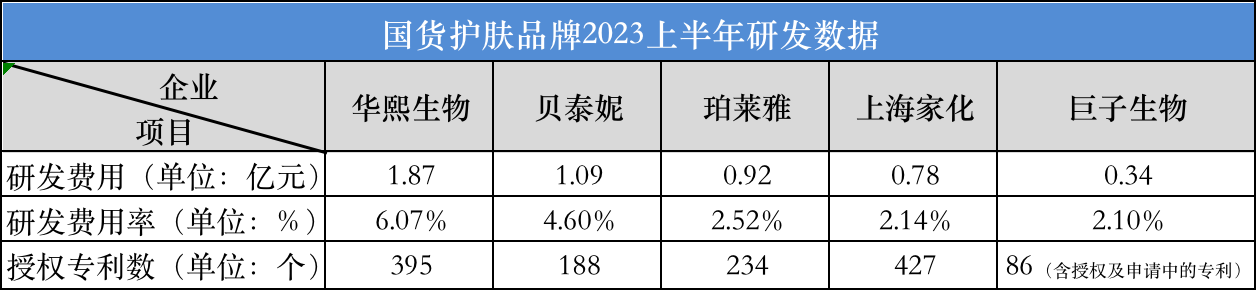

Ņ^▓┐ć°(gu©«)žø├└ŖyŲ¾śI(y©©)Ą─čą░l(f©Ī)═Č╚ļį┌▓╗öÓ╝ė┤aĪŻ2020─Ļ-2022─ĻŻ¼╚A╬§╔·╬’Ą─čą░l(f©Ī)┘M(f©©i)ė├═Č╚ļÅ─├┐─Ļ0.94ā|į¬į÷ų┴3.88ā|į¬Ż¼ŠS│ųąąśI(y©©)ŅI(l©½ng)Ž╚Ąž╬╗ĪŻžÉ╠®─▌Ą─čą░l(f©Ī)═Č╚ļė╔0.63ā|į¬į÷ų┴2.55ā|į¬ĪŻČ°ńĻ╚Rč┼ätė╔0.72ā|į¬į÷ų┴1.28ā|į¬ĪŻį┌čą░l(f©Ī)╚╦åTöĄ(sh©┤)┴┐ĘĮ├µŻ¼╚A╬§╔·╬’ęį827├¹čą░l(f©Ī)╚╦åTöĄ(sh©┤)┴┐ęÓš╝ō■(j©┤)Į^ī”(du©¼)ā×(y©Łu)ä▌(sh©¼)Ż¼žÉ╠®─▌║═ńĻ╚Rč┼Ą─čą░l(f©Ī)╚╦åTöĄ(sh©┤)┴┐Ęųäe×ķ391├¹║═229├¹ĪŻ

ī”(du©¼)▒╚┤╦Ū░ć°(gu©«)žø├└Ŗy▒╗įŹ▓ĪŲ½Ą═Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩Ż¼Į±─Ļ╔Ž░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)ätĮo┴╦ąąśI(y©©)ūŃē“ą┼ą─ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚A╬§╔·╬’║═žÉ╠®─▌Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩ĘųäeĖ▀▀_(d©ó)6.07%║═4.6%Ż╗Č°ńĻ╚Rč┼Īó╔Ž║Ż╝ę╗»ĪóŠ▐ūė╔·╬’ę▓Š∙│¼▀^(gu©░)┴╦2%ĪŻųąą┼Į©═ČūC╚»čął¾(b©żo)’@╩ŠŻ¼ć°(gu©«)ļHŅ^▓┐├└ŖyŲ¾śI(y©©)Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩ų„ę¬╝»ųą1.5%-3.5%ų«ķgŻ¼┴Ē?y©©)?j©┤)¢|┼dūC╚»Ż¼ÜW╚Rč┼Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩ūŅĖ▀×ķ3.2%ĪŻ

ī”(du©¼)▒╚┤╦Ū░ć°(gu©«)žø├└Ŗy▒╗įŹ▓ĪŲ½Ą═Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩Ż¼Į±─Ļ╔Ž░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)ätĮo┴╦ąąśI(y©©)ūŃē“ą┼ą─ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚A╬§╔·╬’║═žÉ╠®─▌Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩ĘųäeĖ▀▀_(d©ó)6.07%║═4.6%Ż╗Č°ńĻ╚Rč┼Īó╔Ž║Ż╝ę╗»ĪóŠ▐ūė╔·╬’ę▓Š∙│¼▀^(gu©░)┴╦2%ĪŻųąą┼Į©═ČūC╚»čął¾(b©żo)’@╩ŠŻ¼ć°(gu©«)ļHŅ^▓┐├└ŖyŲ¾śI(y©©)Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩ų„ę¬╝»ųą1.5%-3.5%ų«ķgŻ¼┴Ē?y©©)?j©┤)¢|┼dūC╚»Ż¼ÜW╚Rč┼Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩ūŅĖ▀×ķ3.2%ĪŻ

č║ūóčą░l(f©Ī)Ą─▒│║¾Ż¼╩ŪŅ^▓┐Ų¾śI(y©©)éāė╔Ī░Ž“═Ō▓┐Łh(hu©ón)Š│ę¬į÷ķL(zh©Żng)Ī▒Ž“Ī░═Ųäė(d©░ng)ā╚(n©©i)╔·į÷ķL(zh©Żng)Ī▒▐D(zhu©Żn)ūāĄ─øQą─ĪŻąņĢįĘ╝ųĖ│÷Ż¼Ī░▀^(gu©░)╚ź▒Š═┴ŲĘ┼ŲČ╝į┌ōī┴„┴┐Īóū÷ĀI(y©¬ng)õN(xi©Īo)Īó╔Žą┬ŲĘŻ¼¼F(xi©żn)į┌ķ_(k©Īi)╩╝ÅŖ(qi©óng)╗»╚╦åT┼Óė¢(x©┤n)╠ß╔²ĪóĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹Ą╚ČÓĘN║╗īŹ(sh©¬)ąąäė(d©░ng)ĪŻĪ▒

Ņ^▓┐Ų¾śI(y©©)Ą─▀\(y©┤n)ĀI(y©¬ng)╣▄└Ēū▀Ž“Š½╝Ü(x©¼)╗»Ģr(sh©¬)┤·ĪŻĢr(sh©¬)┤·žö(c©ói)Įø(j©®ng)┴╦ĮŌĄĮŻ¼Å─2020─Ļķ_(k©Īi)╩╝Ż¼╚A╬§╔·╬’ĮM┐Ś╝▄śŗ(g©░u)Š═į┌▓╗öÓā×(y©Łu)╗»Ż¼═Ųäė(d©░ng)ūo(h©┤)─wĄ╚śI(y©©)äš(w©┤)Ą─Š½╝Ü(x©¼)╗»▀\(y©┤n)ĀI(y©¬ng)ĪŻŪ░┼_(t©ói)äØĘų┴╦ŪÕ╬·Ą─╩┬śI(y©©)ŠĆĪó╩┬śI(y©©)▓┐Ż¼│╔┴ó┴╦čą░l(f©Ī)Īó╣®æ¬(y©®ng)µ£ĪóŲĘ┼ŲĮ©įO(sh©©)Ą╚Ų▀┤¾ųą┼_(t©ói)┘x─▄śI(y©©)äš(w©┤)▓┐ķT(m©”n)ĪŻ2023─ĻŻ¼š{(di©żo)š¹╚įį┌▀M(j©¼n)ąąŻ¼╔µ╝░ĄĮśI(y©©)äš(w©┤)▀\(y©┤n)ĀI(y©¬ng)╣▄└Ē¾wŽĄĪóĮM┐Ś┬Ü─▄╣▄└Ē¾wŽĄ║═╚╦▓┼─▄┴”─Żą═ĪŻ┤╦═ŌŻ¼ńĻ╚Rč┼ę▓š²ł╠(zh©¬)ąąĖ³Š½╝Ü(x©¼)╗»Ą─▀\(y©┤n)ĀI(y©¬ng)╣▄└Ē¾wŽĄŻ¼▌oęįĪ░╬─╗»Ī¬æ(zh©żn)┬įĪ¬ÖC(j©®)ųŲĪ¬╚╦▓┼Ī▒Ą─ūį“ī(q©▒)ą═ĮM┐Śśŗ(g©░u)Į©ĪŻČ°╔Ž║Ż╝ę╗»ČŁ╩┬ķL(zh©Żng)╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘┼╦Ū’╔·ę▓į┌┤╦Ū░Ą─░ļ─ĻČ╚śI(y©©)┐ā(j©®)Ģ■(hu©¼)═Ė┬ČŻ¼ĮM┐Śā╚(n©©i)▓┐š²▀M(j©¼n)ąąš{(di©żo)š¹ęį╠ß╔²▀\(y©┤n)▐D(zhu©Żn)ą¦┬╩ĪŻ

«ö(d©Īng)ķL(zh©Żng)Ų┌ų„┴x│╔×ķ╚½ąąśI(y©©)Ą─╣▓ūR(sh©¬)Ż¼┘Y▒Š╩ął÷(ch©Żng)┐┤┤²ć°(gu©«)žø├└ŖyĄ─▀ē▌ŗę▓į┌░l(f©Ī)╔·Ė─ūāĪŻ

▀BĮńåó│Į┘Y▒ŠŽ¹┘M(f©©i)═Č┘Y┐é▒O(ji©Īn)┼╦ØŹī”(du©¼)Ģr(sh©¬)┤·žö(c©ói)Įø(j©®ng)ųĖ│÷Ż¼Ī░į┌Įø(j©®ng)Ø·(j©¼)╔ŽąąļAČ╬Ż¼šl(shu©¬)─▄ē“ųv║├CČ╦ŲĘ┼Ų╣╩╩┬Ż¼ūźūĪŽ¹┘M(f©©i)š▀Ą─ą─Ż¼ų▓╚ļŲĘ┼Ųą─ųŪŻ¼Į©┴óŲār(ji©ż)ųĄė^Ą─ūo(h©┤)│Ū║ėŻ¼─ŪŠ═─▄ē“ūźūĪŽ¹┘M(f©©i)š▀Ą─┘Å(g©░u)┘I(m©Żi)┴”ĪŻ─ŪĢr(sh©¬)Ż¼╬ęéāĢ■(hu©¼)Ė³ČÓĄ─ĻP(gu©Īn)ūóCČ╦┼▄│÷üĒ(l©ói)Ą─ŲĘ┼ŲŻ¼▀@└’├µ┤¾▓┐ĘųŲ¾śI(y©©)╩Ū╚▒Ę”╣®æ¬(y©®ng)µ£─▄┴”Ą─ĪŻĄ½╩Ūį┌Įø(j©®ng)Ø·(j©¼)Ž┬ąąļAČ╬Ż¼CČ╦Ž¹┘M(f©©i)┴”į÷ķL(zh©Żng)Ę”┴”Ż¼▀@Ģr(sh©¬)║“├µŽ“BČ╦Ą─╔Žė╬╣®æ¬(y©®ng)µ£¾w¼F(xi©żn)│÷┴╦╦³Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼╬ęéāĢ■(hu©¼)═∙╔Žė╬╚źīżšęėąčą░l(f©Ī)─▄┴”Īó╔·«a(ch©Żn)─▄┴”Ą─Ų¾śI(y©©)ĪŻ║▄ČÓĢr(sh©¬)║“Ż¼▀@ą®Ų¾śI(y©©)╩ŪęįŪ░┤¾ŲĘ┼ŲĄ─┤·╝ė╣żÅSĪŻĪ▒

į┌┼╦ØŹ┐┤üĒ(l©ói)Ż¼░č╬š«a(ch©Żn)ŲĘčą░l(f©Ī)┼c╣®æ¬(y©®ng)µ£─▄┴”Ą─Ų¾śI(y©©)Ė³Š▀éõ│╔ķL(zh©Żng)ĒgąįŻ¼▀@┼cķL(zh©Żng)Ų┌ų„┴xŽÓ▀BŻ¼╦³éā▓╗āH─▄│ų└m(x©┤)┐ņ╦┘ØMūŃūā╗»ųąĄ─Ž¹┘M(f©©i)š▀ąĶŪ¾Ż¼į┌▓╗┤_Č©Ą─Łh(hu©ón)Š│ųąę▓Š▀ėąĖ³ÅŖ(qi©óng)Ą─┐╣ē║─▄┴”ĪŻ

ć°(gu©«)žø├└ŖyĪ░Å═(f©┤)┼dĪ▒Ż║▒Š═┴╩ął÷(ch©Żng)įÆšZ(y©│)ÖÓ(qu©ón)╗žÜw

«ö(d©Īng)Ž┬Ż¼ć°(gu©«)žø├└Ŗyį┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─įÆšZ(y©│)ÖÓ(qu©ón)š²ų▓Į╗žÜwĪŻ

Ė∙ō■(j©┤)╚f(w©żn)┬ō(li©ón)ūC╚»Ż¼įńį┌2021─ĻŻ¼ć°(gu©«)žøŲĘ┼Ų’@¼F(xi©żn)│÷┼cć°(gu©«)ļH┤¾┼Ųį┌╩ął÷(ch©Żng)Ęų═ź┐╣ČYĄ──▄┴”ĪŻ2021─ĻŻ¼ųąć°(gu©«)╗»ŖyŲĘ╩ął÷(ch©Żng)ć°(gu©«)žøŲĘ┼Ų┴Ń╩█Ņ~×ķ4470ā|į¬Ż¼Č°ć°(gu©«)ļHŲĘ┼Ų┴Ń╩█Ņ~×ķ5000ā|į¬ĪŻ

į┌Ė³Š▀¾wĄ─CČ╦ūo(h©┤)─w╩ął÷(ch©Żng)Ż¼▀^(gu©░)╚źÄū─ĻŻ¼╚A╬§╔·╬’Ą─▓Ż─“╦ß═Ė├„┘|(zh©¼)╦ßĪó”├-░▒╗∙ČĪ╦ßĪó¹£ĮŪ┴“ę“Ą╚░l(f©Ī)Į═ŲĮ┼_(t©ói)╔ŽĄ─╔·╬’╗Ņąį│╔ĘųŻ¼ńĻ╚Rč┼Ą─¹£ĮŪ┴“ę“Īóä┘ļ─ĪóA┤╝Ż¼žÉ╠®─▌Š▀įŲ─Ž╠ž╔½ų▓╬’╗Ņąį│╔ĘųĄ╚Ż¼Č╝ūīŽ¹┘M(f©©i)š▀┴╦ĮŌĄĮć°(gu©«)žø╗»ŖyŲĘį┌║╦ą─│╔Ęų╝╝ąg(sh©┤)╔ŽĄ─▀M(j©¼n)ļAĪŻ

ęį╚A╬§╔·╬’ĪóžÉ╠®─▌ĪóńĻ╚Rč┼×ķ╩ūĄ─ć°(gu©«)žøŲ¾śI(y©©)ę▓š²į┌═╗ć·═Ō┘YŠ▐Ņ^Ą─╩ął÷(ch©Żng)ē┼öÓŠų├µŻ¼ė╚Ųõ╩Ū╣”─▄ąįūo(h©┤)─wŅI(l©½ng)ė“ĪŻĖź╚¶╦╣╠ž╔│└¹╬─2021─ĻĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°(gu©«)╣”ą¦ąįūo(h©┤)─wŲĘ╩ął÷(ch©Żng)Ė±ŠųųąŅ^▓┐Ų¾śI(y©©)╝»ųąČ╚▀_(d©ó)67.5%ĪŻŲõųąŻ¼╚A╬§╔·╬’╩ąš╝┬╩▀_(d©ó)11.6%Ż╗Č°üĒ(l©ói)ūį╚š▒Š║═Ę©ć°(gu©«)Ą─ā╔┤¾├└Ŗy╝»łF(tu©ón)╩ąš╝┬╩Ęųäe×ķ10.06%║═12.4%ĪŻ

ļm╚╗ųąć°(gu©«)╗»ŖyŲĘ╩ął÷(ch©Żng)į÷ķL(zh©Żng)į┌Ę┼ŠÅŻ¼Ą½ųąć°(gu©«)╗»ŖyŲĘ╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╚įŠė╚½Ū“Ą┌Č■Ż¼į÷╦┘ŅI(l©½ng)Ž╚╚½Ū“Ż¼▀@×ķųąć°(gu©«)├└ŖyŲ¾śI(y©©)Ī░ÅØĄ└│¼▄ć(ch©ź)Ī▒╠ß╣®┴╦ÖC(j©®)Ģ■(hu©¼)ĪŻ

Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2015-2021─Ļųąć°(gu©«)╗»ŖyŲĘ╩ął÷(ch©Żng)─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩×ķ12.0%Ż¼Č°═¼Ų┌╚½Ū“╗»ŖyŲĘ╩ął÷(ch©Żng)Ą──ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩āH×ķ2.2%ĪŻįō蹊┐▒Ē╩ŠŻ¼ųąć°(gu©«)╗»ŖyŲĘ╩ął÷(ch©Żng)ęÄ(gu©®)─Żį┌2026─Ļ╗“▀_(d©ó)ĄĮ1.48╚f(w©żn)ā|į¬ĪŻ

┼╦ØŹšJ(r©©n)×ķŻ¼ī”(du©¼)ė┌ć°(gu©«)žø├└ŖyŲ¾śI(y©©)üĒ(l©ói)šf(shu©Ł)Ż¼ĮėŽ┬üĒ(l©ói)Ą─ÖC(j©®)Ģ■(hu©¼)╚į╚╗į┌╣”─▄ąįūo(h©┤)─w║═Ė▀Č╦├└Ŗy┘ÉĄ└ĪŻō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ż¼2022─Ļ-2027─ĻŻ¼ųąć°(gu©«)╣”─▄ąįūo(h©┤)─wŲĘ╩ął÷(ch©Żng)ęÄ(gu©®)─Ż─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩╗“Ė▀▀_(d©ó)38.8%ĪŻĪ░╣®Įoć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ą─ć°(gu©«)ļHŲĘ┼ŲŻ¼║▄┤¾▓┐Ęų╔·«a(ch©Żn)Č╝╩Ūį┌ć°(gu©«)ā╚(n©©i)═Ļ│╔ĪŻć°(gu©«)žø├└ŖyŲ¾śI(y©©)Ż¼ė╚Ųõ╩ŪęįÅ─įŁ┴ŽČ╦ū▀│÷üĒ(l©ói)Ą─Ų¾śI(y©©)Ż¼į┌║╦ą─│╔ĘųĄ─╔·«a(ch©Żn)Īóą¦┬╩Īó│╔▒ŠĘĮ├µČ╝ėąĖ³┤¾Ą─ā×(y©Łu)ä▌(sh©¼)ĪŻčą░l(f©Ī)▀@ēK▀Ćꬳį(ji©Īn)│ųķL(zh©Żng)Ų┌ų„┴xĪŻĪ▒┼╦ØŹšf(shu©Ł)ĪŻ

ō■(j©┤)¢|┼dūC╚»Ęų╬÷Ż¼╬ęć°(gu©«)į┌║Ž│╔╔·╬’ųŲéõųžĮM─zįŁĄ░░ūĪóŽĪėą╚╦ģóĪóįĒ▄šĄ╚ŅI(l©½ng)ė“ęčĮø(j©®ng)╠Äė┌ć°(gu©«)ļHŅI(l©½ng)Ž╚Ąž╬╗ĪŻć°(gu©«)žøŲĘ┼Ųįńė┌ć°(gu©«)ļHŲĘ┼Ųė┌2009─Ļķ_(k©Īi)╩╝┴╦ųžĮM─zįŁĄ░░ūūo(h©┤)─w«a(ch©Żn)ŲĘĄ─┤¾ęÄ(gu©®)─Ż╔·«a(ch©Żn)ĪŻį┌ųžĮM─zįŁĄ░░ūĄ─čą░l(f©Ī)Īó╔·«a(ch©Żn)║═æ¬(y©®ng)ė├ĘĮ├µŠ∙Š▀éõ▌^ÅŖ(qi©óng)Ą─ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌(sh©¼)ĪŻ

Å─Ų¾śI(y©©)Č╦Š▀¾w│╔╣¹üĒ(l©ói)┐┤Ż¼╚A╬§╔·╬’į┌═Ė├„┘|(zh©¼)╦ßĮ^ī”(du©¼)ŅI(l©½ng)Ž╚╗∙ĄA(ch©│)╔ŽŻ¼2018─Ļ▀M(j©¼n)▄Ŗ║Ž│╔╔·╬’┘ÉĄ└ĪŻĮžų┴6į┬30╚šŻ¼╚A╬§╔·╬’Ż¼į┌čąįŁ┴Ž╝░║Ž│╔╔·╬’čą░l(f©Ī)ĒŚ(xi©żng)─┐121éĆ(g©©)Ż¼╔Ž░ļ─ĻęčīŹ(sh©¬)¼F(xi©żn)║Ž│╔╔·╬’╔·«a(ch©Żn)Š·ĘNĄ─┐ņ╦┘Ą³┤·Ż¼ŪęųžĮM─zįŁĄ░░ūĪóų¼ļ─Īó├ĖĘ©═┘ę║╦ߥ╚«a(ch©Żn)ŲĘĄ╚ęč═Ļ│╔įć«a(ch©Żn)Ż¼│¼10éĆ(g©©)«a(ch©Żn)ŲĘ▀M(j©¼n)╚ļųąįćļAČ╬ĪŻ╔Ž░ļ─ĻŻ¼╚A╬§╔·╬’╔Ž╩ą┴╦BioyouthTM-EGTPure│¼╝ā¹£ĮŪ┴“ę“ĪóHybloomTM╬óšµ2┐Ņ╗»ŖyŲĘ╝ē(j©¬)įŁ┴ŽŻ¼╔·«a(ch©Żn)ą¦┬╩┤¾Ę∙╠ß╔²ĪŻ

╚A╬§╔·╬’═Ė┬ČŻ¼Į±─ĻŽ┬░ļ─ĻŻ¼╣½╦Š¤o(w©▓)Š·╝ē(j©¬)HAŻ©Haluronic AcidŻ¼═Ė├„┘|(zh©¼)╦߯®╔·«a(ch©Żn)ŠĆŅA(y©┤)ėŗ(j©¼)š²╩Į═Č╚ļ╩╣ė├Ż¼▀M(j©¼n)ę╗▓Įņ¢╣╠Ųõį┌═Ė├„┘|(zh©¼)╦ßūŅĖ▀Č╦╩ął÷(ch©Żng)Ą─ŅI(l©½ng)Ž╚Ąž╬╗ĪŻ═¼Ģr(sh©¬)Ż¼║Ż─Ž╚A╬§╔·╬’┐Ų╝╝«a(ch©Żn)śI(y©©)ł@Ż©ę╗Ų┌Ż®ę▓īóš²╩Įåóė├Ż¼īóėąų·═Ųäė(d©░ng)╚A╬§╔·╬’į┌ßt(y©®)»¤Ų„ąĄĪóį┘╔·ßt(y©®)»¤║═ć°(gu©«)ļHśI(y©©)äš(w©┤)╔ŽĄ─▓╝ŠųĪŻ

ųąć°(gu©«)ć°(gu©«)žø├└Ŗy’@╚╗ęčķ_(k©Īi)╩╝╦║Ą¶ŲĮār(ji©ż)ś╦(bi©Īo)║ׯ¼┼cć°(gu©«)ļH├└Ŗy┤“Ēæ┴╦ę╗ł÷(ch©Żng)ĻP(gu©Īn)║§ė┌Ī░ŅI(l©½ng)┼▄╬┤üĒ(l©ói)Ī▒Ą─æ(zh©żn)ĀÄ(zh©źng)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║