╦ÄŖyĄĻĪ░┘u╩│ŲĘĪ▒Ą─šµš²─┐Ą─╩Ū╩▓├┤Ż┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/¢|ųźźŲź├ź»CVC

Ņ^łD/ME-HER

ū„š▀/ĪĖž£ēėĖ’ą┬Ī╣ŠÄ╝»▓┐

ŠÄūg/┴║║ŁŪ’

Į³─ĻüĒŻ¼╚š▒ŠĄ─╦ÄŖyĄĻśIĮńŽŲŲ┴╦ę╗╣╔Ī░╩│ŲĘÅŖ╗»Ī▒Ą─└╦│▒Ż¼▀@╩╣Ą├╩│ŲĘõN╩█│╔×ķ▒ŖČÓ╦ÄŖyĄĻĄ─ĮøĀIųžą─ĪŻŅÖ├¹╦╝┴xŻ¼é„Įy╦ÄŖyĄĻĄ─╗∙▒ŠśIäšų„ę¬╩ŪęįĄ═ārĄ─╚šė├ŲĘ×ķ┤┼╩»╬³ę²ŅÖ┐═Ż¼Č°Ė▀å╬ārĪóĖ▀└¹ØÖ┬╩Ą─╦ÄŲĘ║═╗»ŖyŲĘžōž¤Ä¦üĒõN┴┐║═└¹ØÖŻ╗Ą½¼F╚ńĮ±īŹļHŪķør╩ŪŻ¼į┌┤¾ČÓöĄ╦ÄŖyĄĻųąŻ¼╩│ŲĘõN╩█š╝ō■┴╦Įyų╬Ąž╬╗Ż¼ę╗┼·Ī░╩│ŲĘÅŖ╗»ą═Ī▒╦ÄŖyĄĻę▓ļSų«░lš╣ŲüĒĪŻ

╦ÄŖyĄĻ▀MąąĪ░╩│ŲĘÅŖ╗»Ī▒Ą─šµš²─┐Ą─ĄĮĄū╩Ū╩▓├┤Ż┐

ę╗Īó╩│ŲĘÅŖ╗»┌ģä▌Ī░Źõ┬ČŅ^ĮŪĪ▒

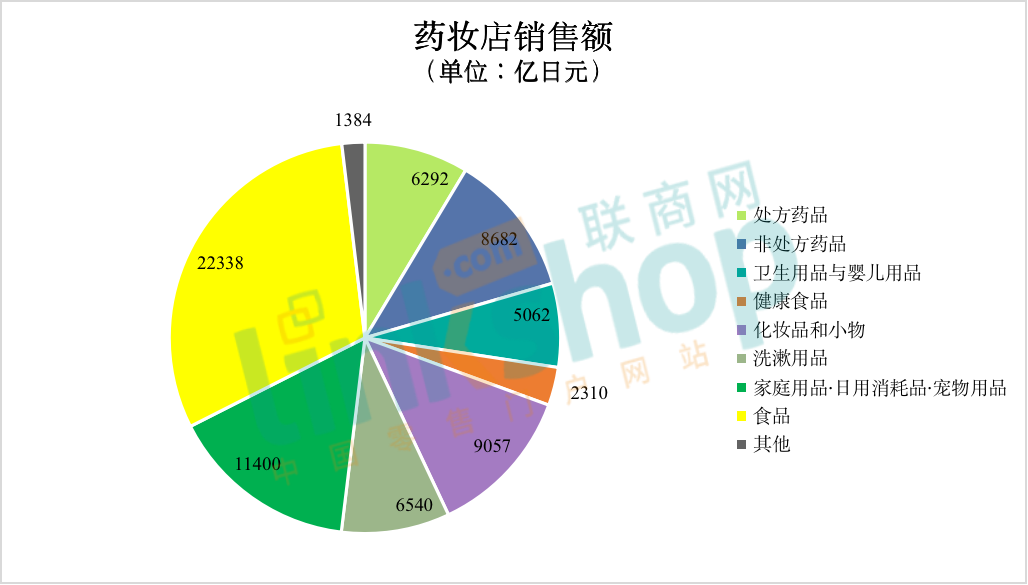

Ė∙ō■╚š▒ŠĮøØ·«aśI╩ĪĄ─Ī░╔╠śIäėæBĮyėŗĪ▒Ą─öĄō■’@╩ŠŻ¼2021─Ļ╩│ŲĘį┌╦ÄŖyĄĻĄ─õN╩█Ņ~š╝▒╚▀_ĄĮ┴╦╝s30.6%Ż©┐éĮŅ~2šū2338ā|╚šį¬Ż®ĪŻČ°╠ÄĘĮ╦ÄŲĘŻ©┐éĮŅ~6292ā|╚šį¬Ż®║═ĘŪ╠ÄĘĮ╦ÄŲĘŻ©┐éĮŅ~8682ā|╚šį¬Ż®Ą╚╦ÄŲĘõN╩█š╝▒╚ätāH×ķ20.5%ĪŻ▀@ęŌ╬Čų°Ż¼╩│ŲĘõN╩█Ņ~╔§ų┴ęčĮø│¼▀^╦ÄŲĘõN╩█Ņ~Ą─1.5▒ČĪŻ

2021─Ļ╦ÄŖyĄĻõN╩█Ņ~š╝▒╚Ż©░┤«aŲĘĘųŅÉŻ®ĪŻ │÷╠ÄŻ║╚š▒ŠĮøØ·«aśI╩Ī ųŲłDŻ║┬ō╔╠ĘŁūgųąą─

ė╚ŲõųĄĄ├ę╗╠ߥ─╩ŪŻ¼ūį2015─ĻęįüĒŻ¼╩│ŲĘī”õN╩█Ņ~į÷╦┘Ą─žĢ½I┬╩ūŅĖ▀Ż¼│╔×ķ╦ÄŖyĄĻśIäšį÷ķLĄ─ų„ꬓīäė┴”ĪŻ▀@▒│║¾Ę┤ė││÷┴╦╚š▒ŠĮ³╩«─ĻüĒĄ─å¢Ņ}Ż║Ž¹┘M╩ął÷ę“╚╦┐┌£p╔┘Č°╬«┐sŻ¼═¼Ģr╔╠ŲĘ▀^Č╚ā”┤µ¼FŽ¾ģsė·č▌ė·┴ęĪŻ

ę“┤╦Ż¼┴Ń╩█śIęčĮøÅ─║åå╬Ą─Ī░╩ął÷Ę▌Ņ~ĖéĀÄĪ▒▐DŽ“┴╦ūóųž½@╚Ī├┐éĆŅÖ┐═Ą─ķLŲ┌ārųĄĄ─Ī░ŅÖ┐═Ę▌Ņ~ĖéĀÄĪ▒ĪŻōQŠõįÆšfŻ¼ę▓Š═╩ŪąĶę¬½@╚Īī”ĄĻõüėąĖ▀ųęš\Č╚Ż¼ōĒėąĖ▀Ņl┬╩ĄĮĄĻ║═┘Å┘IĄ─ŅÖ┐═ĪŻę“┤╦┴Ń╩█śIąĶę¬╠ß╣®īŻśIąį║═▒Ń└¹ąįĪŻ

╦ÄŖyĄĻų«╦∙ęįĘeśOÅŖ╗»╩│ŲĘõN╩█Ż¼╩Ūę“×ķ╦³éāŽŻ═¹½@Ą├ŅÖ┐═Ą─ų¦│ųŻ¼│╔×ķĖ³▒ŃĮ▌Ą─Ī░╚š│Ż╔·╗Ņė├ŲĘĄĻĪ▒ĪŻ╩│ŲĘū„×ķ╔·╗Ņ▒žąĶŲĘųą┘Å┘IŅl┬╩ūŅĖ▀Ą─ę╗ŅÉŻ¼▒╗ęĢ×ķ▓╗┐╔╗“╚▒Ą─╔·╗ŅčaĮoĪŻ╬Ńė╣ų├ę╔Ż¼═©▀^╠ß╣®žSĖ╗ČÓśėĄ─╩│ŲĘ▀xō±Ż¼ØMūŃ▒ŃĮ▌┘Å╬’ąĶŪ¾Ż¼┐╔ęį╠ßĖ▀ŅÖ┐═Ą─┘Å┘IŅl┬╩Ż¼ę“┤╦╩│ŲĘŲĘŅÉĄ─ÅŖ╗»į┌┤╦▒│Š░Ž┬ūāĄ├ė╚×ķųžę¬ĪŻ

Č■ĪóĪ░¬MąĪ╔╠╚”Ī▒Ģr┤·Ą─æ¬ī”

╚š▒ŠĄ─╦ÄŖyĄĻśIŻ¼×ķ╠ßĖ▀ŅÖ┐═▒Ń└¹ąįŻ¼▓╗öÓÅŖ╗»Ųõ╩│ŲĘõN╩█ĪŻŲõ▒│Š░ŲõīŹ╩Ū×ķ┴╦æ¬ī”Ī░¬MąĪ╔╠╚”Ī▒Ģr┤·Ą─╠¶æĪŻļSų°╦ÄŖyĄĻĄ─öĄ┴┐į÷╝ėęį╝░┼cŲõ╦¹ąąśIĄ─ĖéĀÄ╝ėäĪŻ¼éĆ¾wĄĻĄ─╔╠śI├µĘeųØu╬«┐sĪŻę“┤╦Ż¼ŽÓæ¬Ąžģ^ŅÖ┐═Ą─ČÓśė╗»ąĶŪ¾Ż¼╠ßĖ▀Ī░ŅÖ┐═Ę▌Ņ~Ī▒ūāĄ├ų┴ĻPųžę¬ĪŻ

┤╦═ŌŻ¼Ī░│¼Ė▀²g╔ńĢ■Ī▒Ą─üĒ┼Rę▓═Ųäė┴╦╔╠╚”├µĘeĄ─┐sąĪĪŻĄĮ2025─ĻŻ¼╝s800╚f├¹æ║¾ŗļā║│▒ę╗┤·īó╚½▓┐▀~╚ļ75Üq╝░ęį╔ŽĄ─Ė▀²gļAČ╬ĪŻ▀@īó╩╣╚š▒ŠėŁüĒ╚½Ū“╔┘ęŖĄ─│¼Ė▀²g╔ńĢ■ĪŻ╝┤╩╣į┌¼FļAČ╬Ż¼ę╗ą®└Ž─Ļ╚╦ė╔ė┌±{±éł╠ššĄ─ĘĄ▀ĆĄ╚įŁę“Ż¼ļyęįŪ░═∙Į╝═Ō┤¾ą═╔╠śIįO╩®┘Å╬’Ż¼▀@ī¦ų┬╦¹éāį┌ĖĮĮ³Ą─╦ÄŖyĄĻ║═▒Ń└¹ĄĻ┘Å┘I╩│ŲĘĄ╚╔·╗Ņ▒žąĶŲĘĄ─ŪķørųØuį÷ČÓĪŻ

┤╦═ŌŻ¼×ķōßB║óūė║═▓┘│ų╝ę═źĄ─ų„ŗDę▓ųØu▒Ē¼F│÷ī”ė┌Ī░ę╗šŠ╩Į┘Å╬’Ī▒Ą─ÅŖ┴ęąĶŪ¾ĪŻ┼cį┌ČÓ╝ę╔╠ĄĻĘ┤Å═▒╚▌^▓ó┘Å┘I╔╠ŲĘŽÓ▒╚Ż¼─▄ē“╠ß╣®Ą═ārĄ─ČÓĘNŅÉ╔╠ŲĘĄ─ĄĻõüī”╦²éāĖ³Š▀╬³ę²┴”ĪŻ

ė└═·╝»łFŲņŽ┬╦ÄŖyĄĻĪ░WelciaĪ▒ĪŻ łDį┤Ż║Nikkei Asia

×ķ┴╦æ¬ī”ęį╔ŽŪķørŻ¼╦ÄŖyĄĻÅŖ╗»┴╦╩│ŲĘõN╩█ĪŻė╚Ųõ╩Ūę╗ą®ĄĻõüį┌╝ė╣ż╩│ŲĘĘĮ├µ░l┴”Ż¼═¼Ģrę▓öU┤¾┴╦╩▀▓╦Īó╚ŌŅÉĪó├┐╚š╩ņ╩│║═└õā÷╩│ŲĘĄ╚Ą─ĘNŅÉĪŻ▀@ą®ĄĻõüųØuūāĄ├Ė³▒Ń└¹Ż¼ęįØMūŃĘ▒├”Ą─ŅÖ┐═ąĶŪ¾ĪŻį┌▀@ą®ĄĻõüųąŻ¼ę▓ųØu│÷¼F├µĘe▀_ĄĮ400ų┴450ŲĮĘĮ├ūĄ─┤¾ą═╦ÄŖyĄĻŻ¼ėų▒╗ĘQ×ķĪ░╩│ŲĘÅŖ╗»ą═Ī▒╦ÄŖyĄĻĪŻ

╚╗Č°Ż¼▒M╣▄╝ė╣ż╩│ŲĘĄ─õN╩█▒Ē¼F▓╗╦ūŻ¼Ą½╦ÄŖyĄĻĄ─╔·§r╩│ŲĘ╩Ūʱ─▄▀_ĄĮŅAŲ┌Ą─õN╩█ą¦╣¹╚įėą┤²ė^▓ņĪŻ╦ÄŖyĄĻõN╩█Ą─╩▀▓╦ĘNŅÉėąŽ▐Ż¼āHŽ▐ė┌Ė▀Ņl┘Å┘IĄ─╩│▓─Ż¼╚ńŠĒą─▓╦║═č¾╩[Ą╚ĪŻį┌╩│ŲĘĘNŅÉĄ─ČÓśėąįĘĮ├µŻ¼╦ÄŖyĄĻ╚į¤oĘ©┼c│¼╩ąŽÓµŪ├└ĪŻ

╚²Īó╦ÄŖyĄĻĄ─╩│ŲĘ▓▀┬į

╩ūŽ╚Ż¼╬ęéāüĒ┐┤ę╗Ž┬Ż¼ŅÖ┐═ī”ė┌╦ÄŖyĄĻõN╩█╔·§r╔╠ŲĘĄ─Ų┌═¹│╠Č╚╚ń║╬─žŻ┐

├└╩│įušōŠWšŠĪ░FankuraĪ▒į┌2023─Ļ1į┬ī”ŲõĢ■åT▀Mąą┴╦ę╗ĒŚĻPė┌╦ÄŖyĄĻĄ─šJų¬Č╚š{▓ķŻ©╩▄įLš▀╣▓992╚╦Ż®ĪŻį┌▒╗å¢╝░Ī░╬┤üĒ╩ŪʱįĖęŌį┌╦ÄŖyĄĻ┘Å┘I╔·§r╔╠ŲĘĪ▒Ą─å¢Ņ}ĢrŻ¼ėą64%Ą─╩▄įLš▀▒Ē╩ŠĪ░įĖęŌ┘Å┘IĪ▒Ż¼Č°ų╗ėą10%Ą─╩▄įLš▀▒Ē╩ŠĪ░▓╗įĖ┘Å┘IĪ▒ĪŻ─Ū├┤Ż¼╦ÄŖyĄĻ╩ŪʱĢ■▀xō±└^└möU┤¾╩│ŲĘŲĘŅÉŻ¼┼c│¼╩ąš╣ķ_š²├µĖéĀÄ─žŻ┐

┤░ĖŲõīŹ╩ŪʱȩĄ─ĪŻ▒M╣▄┐╔─▄┤µį┌ę╗ą®└²═ŌŻ¼Ą½┐é¾wüĒšfŻ¼╬ęšJ×ķąąśI▓╗╠½┐╔─▄│»▀@éĆĘĮŽ“░lš╣ĪŻ╩│ŲĘ║═ĘŪ╩│ŲĘų«ķgŻ¼╝┤╩╣Å─å╬ę╗╔╠ŲĘ╣▄└ĒĄ─ĮŪČ╚üĒ┐┤Ż¼ę▓┤µį┌’@ų°Ą─▓╗═¼ĪŻę“┤╦Ż¼╦ÄŖyĄĻø]ėą▒žę¬╗©┘MĢrķg║═│╔▒Š╚ź┼c│¼╩ą▀Mąą═¼┘|╗»ĖéĀÄĪŻ╝┤╩╣╩ŪĪ░╩│ŲĘÅŖ╗»ą═Ī▒╦ÄŖyĄĻŻ¼╚ń╣¹╩Ūų▒ĀIĄ─įÆŻ¼ę¬Žļ╠ß╣®ØMūŃ╦∙ėą╩│ŲĘąĶŪ¾Ą─ŲĘŅÉę▓║▄└¦ļyĪŻ╚╗Č°ę▓ėąę╗ĘN┐╔─▄ąįŻ¼╩Ūīó╩│ŲĘ▓┐ĘųūŌĮo╩│ŲĘ┼·░l╔╠ū„×ķūŌæ¶▀MąąĮøĀIĪŻ

┐éĄ─üĒšfŻ¼╦ÄŖyĄĻĄ─╩│ŲĘÅŖ╗»ų„ę¬▀Ć╩Ū×ķ┴╦╠ß╣®▒Ń└¹ąįŻ¼ęį╬³ę²ŅÖ┐═╚ļĄĻŻ¼Ųõšµš²ā×ä▌į┌ė┌ęįĄ═┴«Ą─ārĖ±╠ß╣®╝ė╣ż╩│ŲĘĄ╚╔╠ŲĘŻ¼ØMūŃŅÖ┐═Ą─╝┤Ģr┘Å╬’ąĶŪ¾Ż¼Å─Č°╠ßĖ▀╦¹éāĄ─üĒĄĻŅl┬╩ĪŻ

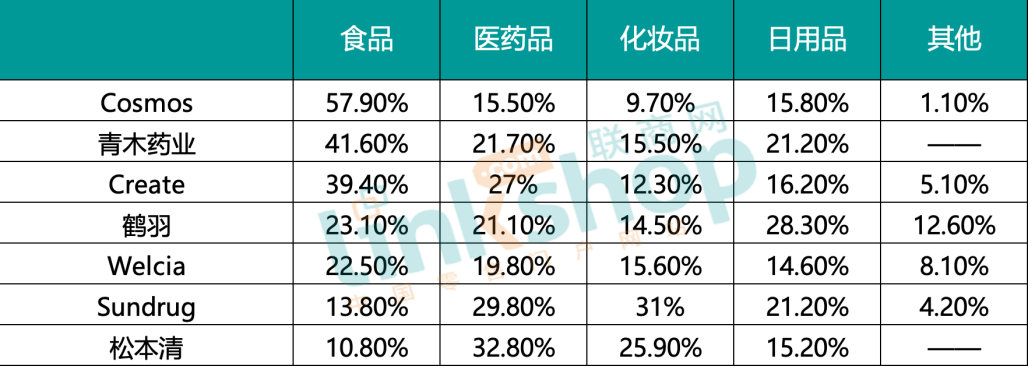

╚╗Č°Ż¼ę¬ūóęŌĄĮ─┐Ū░Ė„╝ę╦ÄŖyĄĻį┌╩│ŲĘõN╩█ĘĮ├µĄ─ųžęĢ│╠Č╚Ė„▓╗ŽÓ═¼ĪŻęįŽ┬łD▒Ēš╣╩Š┴╦ų„ę¬╦ÄŖyĄĻ░┤╔╠ŲĘŅÉäeäØĘųĄ─õN╩█śŗ│╔ĪŻį┌▀@ą®öĄō■ųąŻ¼CosmosĄ─╩│ŲĘõN╩█š╝▒╚Ė▀▀_57.9ŻźŻ¼╩ŪąąśIųąūŅĖ▀ĪŻ┤╦═ŌŻ¼7╝ę╦ÄŖyĄĻųąŻ¼ėą5╝ęĄ─╩│ŲĘõN╩█š╝▒╚Ė▀ė┌╦ÄŲĘ║═╗»ŖyŲĘŻ¼Ą½SUNDRUG║═╦╔▒ŠŪÕ▀@ā╔╝ę╣½╦Šät╩Ū╩│ŲĘõN╩█Ą═ė┌╦ÄŲĘ║═╗»ŖyŲĘĪŻ

╚š▒Š7╝ęų„ę¬╦ÄŖyĄĻĄ─õN╩█Ņ~śŗ│╔ĮyėŗĪŻüĒį┤Ż║ĪĖž£ēėĖ’ą┬Ī╣ŠÄ╝»▓┐ ųŲłDŻ║┬ō╔╠ĘŁūgųąą─

ļm╚╗łDųą╬┤─▄’@╩ŠŻ¼Ą½į┌ų„ę¬╦ÄŖyĄĻųąŻ¼╩│ŲĘõN╩█š╝▒╚ūŅĖ▀Ą─╩ŪGenkiŻ©╬╗ė┌╚š▒ŠĖŻŠ«┐h█ÓŠ«╩ąŻ®ĪŻįō╣½╦ŠĄ─╩│ŲĘõN╩█š╝▒╚Ė▀▀_66.3ŻźŻ¼ŽÓ«öė┌Ųõ─ĻČ╚┐éõN╩█Ņ~Ą─╚²Ęųų«Č■ĪŻš²╩Ūę“×ķ╦¹éā═Č╚ļ┴╦┤¾┴┐┘Yį┤Į©┴ó┴╦¬Ü┴óĄ─╔·§r╝ė╣żįO╩®Ż¼▓┼─▄╚ĪĄ├▀@ę╗┴Ņ╚╦▓Ü─┐Ą─öĄūųĪŻ

š²╚ńŪ░╬─╦∙╩÷Ż¼╩│ŲĘį┌╦ÄŖyĄĻųą░ńč▌ų°ĻPµIĮŪ╔½Ż¼│╔×ķ╬³ę²ŅÖ┐═Ą─ÅŖ┤¾Ī░┤┼ĶFĪ▒Ż¼Č°ārĖ±Ą─Ī░▒Ńę╦Ī▒╩Ū╬³ę²ŅÖ┐═Ą─ūŅ┤¾ę“╦žĪŻ╦ÄŖyĄĻ═©│ŻĢ■═©▀^ĮĄĄ═╩│ŲĘĄ─├½└¹┬╩Ż¼ęįĄ═ārõN╩█Ż¼īóŲõū„×ķ╬³ę²ŅÖ┐═Ą─┘u³cĪŻ

╚ńŽ┬łD╦∙╩ŠŻ¼Å─Welcia║═·QėĄ─╔╠ŲĘĘųŅÉ├½└¹┬╩üĒ┐┤Ż¼▀@ā╔╝ę╣½╦ŠČ╝ĮĄĄ═┴╦╩│ŲĘĄ─├½└¹┬╩Ż¼ęįĄ═ārõN╩█ĪŻīŹļH╔ŽŻ¼│¼╩ąĄ─╩│ŲĘę▓Ģ■Ė∙ō■▓╗═¼▓┐ķTČ°ėą▓╗═¼Ą─├½└¹┬╩Ż¼Ą½š¹éĆĄĻõüĄ─ś╦£╩öĄųĄ═©│ŻŠS│ųį┌25%ų┴26%ų«ķgĪŻČ°·QėĄ─╩│ŲĘ├½└¹┬╩āH×ķ14.4%Ż¼ę“┤╦┐╔ęįšJ×ķŲõārĖ±╬³ę²┴”ŽÓ«öÅŖĪŻ

Welcia║═·QėĄ─╔╠ŲĘ├½└¹┬╩Ż©░┤ĘNŅÉäØĘųŻ®ĪŻüĒį┤Ż║ĪĖž£ēėĖ’ą┬Ī╣ŠÄ╝»▓┐ ųŲłDŻ║┬ō╔╠ĘŁūgųąą─

═©▀^ė^▓ņ▀@ā╔╝ę╣½╦ŠĄ─öĄō■Ż¼┐╔ęį░l¼F╦ÄŲĘĄ─├½└¹┬╩į┌40%ęį╔ŽŻ¼╗»ŖyŲĘĄ─├½└¹┬╩į┌30%ęį╔ŽŻ¼▀@ą®Č╝╩ŪŽÓī”▌^Ė▀Ą─öĄųĄĪŻę▓Š═╩ŪšfŻ¼╦ÄŖyĄĻĖ„╝ę╣½╦ŠĄ─õN╩█▓▀┬į╩ŪŻ¼īó╩│ŲĘ║═╚šė├ŲĘęĢ×ķ╬³ę²ŅÖ┐═Ą─Ī░┤┼ĶFĪ▒Ż¼ęįĮĄĄ═ārĖ±╬³ę²ŅÖ┐═Ż¼╚╗║¾╣─äŅ╦¹éā┘Å┘IārĖ±Ė▀Ūę├½└¹┬╩Ė▀Ą─╦ÄŲĘ║═╗»ŖyŲĘĪŻ▀@Š═╩Ū╦ÄŖyĄĻ╩│ŲĘ▓▀┬įųąĄ─ĻPµI─┐ś╦ĪŻ

╦─Īó┐éĮY

▒Š╬─ęčĮø╠Įėæ┴╦×ķ║╬╚š▒ŠĄ─╦ÄŖyĄĻąąśIę¬╝ėÅŖ╩│ŲĘõN╩█Ż¼▓ó╠ß╣®┴╦┼c┤╦▒│Š░ŽÓĻPĄ─Ž¹┘Mš▀ūā╗»║═Ų¾śI▓▀┬įĄ─įö╝ÜĘų╬÷ĪŻÅ─Ų▀╝ęų„ę¬╦ÄŖyĄĻ╣½╦Šųąėą╬Õ╝ęĄ─õN╩█śŗ│╔ųąŻ¼╩│ŲĘ│¼▀^┴╦╦ÄŲĘ║═╗»ŖyŲĘĄ─▒╚└²▀@ę╗╩┬īŹüĒ┐┤Ż¼Ž¹┘Mš▀ęčĮøį┌ę╗Č©│╠Č╚╔ŽB│╔┴╦į┌╦ÄŖyĄĻ┘Å┘I╩│ŲĘĄ─┴ĢæTĪŻ

╦ÄŖyĄĻĄ─ų„ę¬─┐ś╦╩Ū╠ßĖ▀ŅÖ┐═Ą─ĄĮĄĻŅl┬╩║═┘Å┘IŅl┬╩Ż¼▓ó┤┘▀MĖ▀ār╬╗║═Ė▀└¹ØÖ┬╩Ą─ßt╦ÄŲĘ║═╗»ŖyŲĘĄ─õN╩█ĪŻ╚╗Č°Ż¼ė╔ė┌ėąų°Ė▀▀_64%Ą─Ž¹┘Mš▀▒Ē╩Š╦¹éāįĖęŌ└^└m┘Å┘I╔·§r╩│ŲĘŻ¼ę“┤╦╬ęéā┐╔ęį═Ų£yŻ¼╦ÄŖyĄĻĄ─ŅÖ┐═ųąėąŽÓ«öę╗▓┐Ęų╚╦ę▓Ų┌═¹┐┤ĄĮĖ³ČÓĄ─╩│ŲĘ▀xō±Ż¼┐╔─▄ŽŻ═¹┐┤ĄĮĖ³ČÓĄ─ŲĘŅÉÅŖ╗»║═╩│ŲĘģ^ė“Ą─öU┤¾ĪŻ

Ķbė┌╔╠ŲĘ╣▄└ĒĘĮ├µĄ─▓╗═¼ų«╠ÄŻ¼╦ÄŖyĄĻę¬ØMūŃ╦∙ėą╩│ŲĘąĶŪ¾╦Ų║§ėąę╗Č©ļyČ╚ĪŻę“┤╦Ż¼╬ęéāŲ┌┤²ų°┐┤ĄĮ─▄ē“ĮŌøQ▀@ę╗å¢Ņ}Ą─╝╝ąg║═äōą┬Ą─│÷¼FŻ¼▀@īóėąų·ė┌▀Mę╗▓ĮØMūŃŽ¹┘Mš▀Ą─ąĶŪ¾ĪŻ

┐éĄ─üĒšfŻ¼╦ÄŖyĄĻąąśIš²į┌▓╗öÓ▀mæ¬╩ął÷Ą─ąĶŪ¾ūā╗»Ż¼╩│ŲĘõN╩█ÅŖ╗»╩ŪŲõ│╔╣”Ą─ę╗▓┐ĘųĪŻļm╚╗Ų¾śIų„ę¬ĻPūó╠ßĖ▀╦ÄŲĘ║═╗»ŖyŲĘĄ╚Ė▀└¹ØÖ«aŲĘĄ─õN╩█Ż¼Ą½Ž¹┘Mš▀Ą─Ų┌═¹║═ąĶŪ¾ę▓į┌▓╗öÓč▌ūāŻ¼▀@ī”╦ÄŖyĄĻ╠ß╣®┴╦ÖCĢ■üĒ└^└möU┤¾╩│ŲĘõN╩█▓óĖ─▀MŅÖ┐═Ą─┘Å╬’¾w“×ĪŻ╦ÄŖyĄĻąąśIĄ─╬┤üĒīó╩▄ĄĮ╩ął÷ĖéĀÄ║═╝╝ągäōą┬Ą─ė░ĒæŻ¼╬ęéāŲ┌┤²ų°┐┤ĄĮĖ³ČÓĻPė┌╚ń║╬ØMūŃČÓśė╗»Ž¹┘Mš▀ąĶŪ¾Ą─äōą┬┼e┤ļĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį