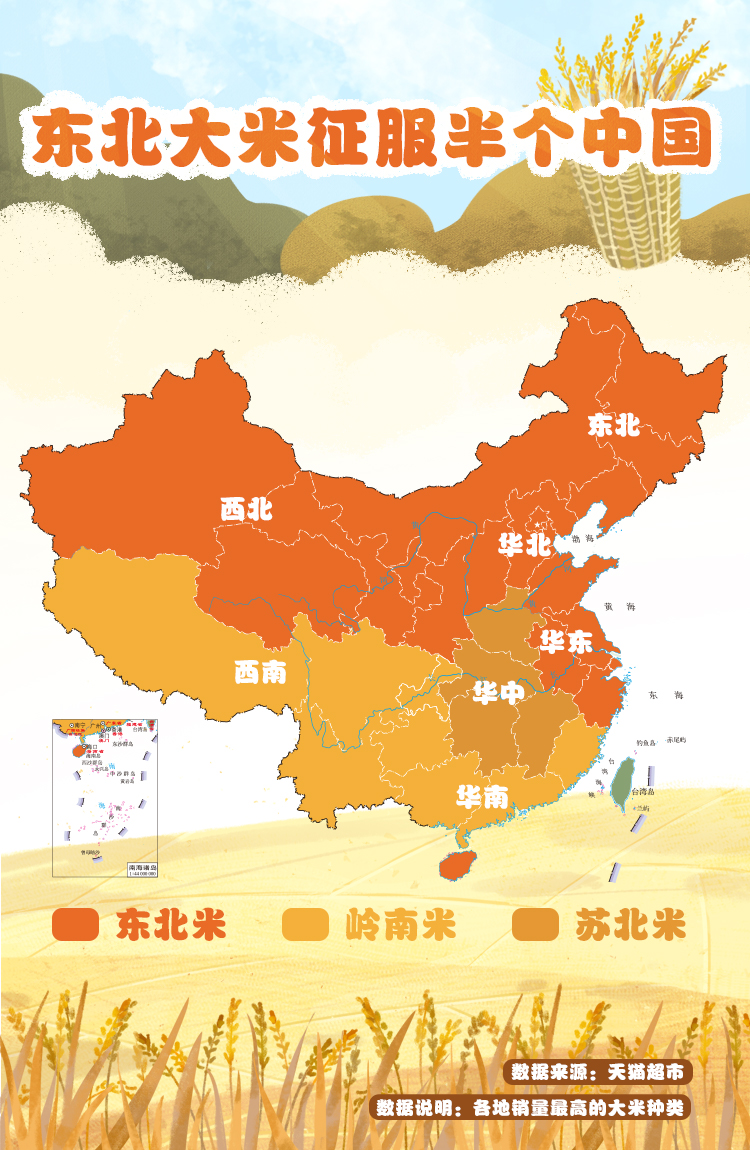

╩«į┬ĄŠ╠’╔Ž╩ąŻ¼Ė╔’ł╚╦ėųō╬Ųę╗éĆIPO

üĒį┤/ė^│▒ą┬Ž¹┘M

ū„š▀/═§╚■

üĒūį¢|▒▒Ą─┤¾├ūŻ¼ĮKė┌Č╦╔Ž┴╦┘Y▒Š╩ął÷Ą─Ī░▓═ū└Ī▒ĪŻ

10į┬12╚šŻ¼╩«į┬ĄŠ╠’╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░╩«į┬ĄŠ╠’Ī▒Ż®ĄŪĻæĖ█Į╗╦∙ų„░ÕĪŻ

ō■11╚š╣½ĖµŻ¼╩«į┬ĄŠ╠’╚½Ū“░l╩█5340.75╚f╣╔╣╔Ę▌Ż¼ŲõųąŽŃĖ█░l╩█╣╔Ę▌534.12╚f╣╔Ż¼ć°ļH░l╩█╣╔Ę▌4806.63╚f╣╔Ż╗░l╩█ār└ÕČ©×ķ├┐╣╔░l╩█╣╔Ę▌15.36Ė█į¬Ż¼├┐╩ų┘I┘uå╬╬╗300╣╔Ż╗─”Ė∙╩┐Ąż└¹ĪóųąĮ╣½╦Š╝░ųąą┼Į©═Čć°ļH×ķ┬ōŽ»▒Ż╦]╚╦

Įžų┴12╚š╔Ž╬ń10:00Ż¼╩«į┬ĄŠ╠’╣╔ārØqų┴19.36Ė█į¬Ż¼┐é╩ąųĄ206.79ā|Ė█į¬ĪŻ

01

¢|▒▒┤¾├ūŻ¼Ę“Ų▐ĄĻ

19╩└╝oŻ¼³S║ėŽ┬ė╬▀B─ĻįŌ×─Ż¼ųąįŁļy├±Ū├ķ_┴╦╔Į║ŻĻPĄ─┤¾ķTŻ¼ĻJ╚ļ┴╦ę╗Ų¼Ę╩╬ųĄ½╗─ø÷Ą─═┴ĄžĪŻŪÕ═ó╚ļĻPų«║¾Ż¼į°▀B└mČÓ│»ć└Į¹▀M╚ļ¢|▒▒Ī░²ł┼dų«ĄžĪ▒ē©ų│Ż¼▀@ł÷Å─ŪÕ═¼ų╬─Ļķg│ų└mĄĮ├±ć°ĢrŲ┌Ą─╚╦┐┌┤¾▀wßŃŻ¼ĄņČ©┴╦ČÓ─Ļęį║¾Ī░▒▒┤¾╗─Ī▒ūā│╔Ī░▒▒┤¾é}Ī▒Ą─Üv╩Ę╗∙ĄAĪŻ

ĮńČ©┴╦ĻPā╚┼cĻP═ŌĄ─╔Į║ŻĻPŻ¼┤¾ų┬╬╗ė┌▒▒ŠĢ40ĪŃŻ¼═∙▒▒ų┴╣■Ā¢×IĄ─▒▒ŠĢ45ĪŃū¾ėęŻ¼╠Äį┌╩└Įń³SĮĄŠ├ūĦų«ā╚ĪŻÅ─┐Ó║«ų«ĄžĄĮ╠ņŽ┬╝Zé}Ż¼╚ńĮ±¢|▒▒ęį╚½ć°ĄŠ╣╚ĘNų▓┐é├µĘeĄ─9%Ż¼žĢ½Ių°╚½ć°┤¾├ū«a┴┐Ą─20%Ż¼Č°ę╗Ę▌2019─ĻĄ─ł¾Ėµ’@╩ŠŻ¼¢|▒▒┤¾├ūį┌╠ņžłŲĮ┼_Ą─õN┴┐š╝▒╚▀_ĄĮ┴∙│╔ĪŻ

üĒį┤Ż║╠ņžł

ųąć°╚╦Ė╔’łŻ¼┤¾├ū╩Ū▓╗Ģ■▀^ÜŌĄ─Ēö┴„ĪŻųąć°╩Ū╦«ĄŠĄ─╣╩ÓlŻ¼įńį┌╩»Ų„Ģr┤·Š═±Z╗»┴╦╦┌Īó╩“ĪóĄŠĄ╚▐rū„╬’Ż¼Ī░╬Õ╣╚Ī▒Ą─šfĘ©Å─Ž╚ŪžĢrŲ┌Š═ęč│÷¼FŻ¼│į┴╦7000─Ļ┤¾├ūĄ─ųąć°Ż¼╚ńĮ±╩Ū╩└Įń┤¾├ū«aõN┴┐ļpĄ┌ę╗Ą─ć°╝ęĪŻ

2022─ĻŻ¼╬ęć°┤¾├ū«a┴┐×ķ14595╚f揯¼═¼▒╚į÷ķL32%Ż¼╩ął÷ęÄ─Ż▀_ĄĮ7234ā|į¬ĪŻ

Ą½īŹļH╔ŽŻ¼¢|▒▒╩ó«a┤¾├ūĄ─Üv╩Ę▓ó▓╗Š├▀hŻ¼╚ńĪČ╦╔╗©ĮŁ╔ŽĪĘ╦∙│¬Ż¼¢|▒▒ėą┬■╔Į▒ķę░Ą─┤¾Č╣Ė▀┴╗Ż¼Č°▓╗╩ŪĄŠ╠’¹£└╦ĪŻ╩└Įń╦«ĄŠŲį┤ė┌ķLĮŁ┴„ė“Ż¼┤¾╝sį┌ę¾╔╠ų«Į╗ķ_╩╝Ž“ų▄▀ģć°╝ęöU╔óŻ¼ėųį┌°fŲ¼æĀÄ║¾ė╔│»§r▐r├±Ä¦ĄĮ¢|▒▒ćLįćĘNų▓Ż¼║¾ė╔╚š▒Š╚╦ū„×ķĪ░╝╝ągųĖī¦Ī▒īŹ¼F┴╦┤¾├µĘeĘNų▓ĪŻ

Ė∙ō■ĄŠ╣╚Ą─ŅÉą═Ż¼┤¾├ū┐╔ęįĘų×ķŠ¼├ū║═Či├ūā╔┤¾ŅÉĪŻ¢|▒▒┤¾├ūų„ę¬╩ŪŠ¼├ūŻ¼Ņw┴Ż▌^Č╠Č°┤ųŻ¼ų▒µ£ĄĒĘ█Ą═ė┌15%Ż¼żąį▌^Ė▀Ż¼ĘNų▓ė┌£žÄ¦║═║«Ä¦Ż¼▀m║Žū÷┼┤├ū’łĪóē█╦ŠĄ╚Ż╗─ŽĘĮ┤¾├ūęįČi├ū×ķų„Ż¼Ņw┴Ż▌^ķLČ°╝ÜŻ¼ų▒µ£ĄĒĘ█╝sš╝20%Ż¼żąį▌^Ą═Ż¼┐┌Ėą╦╔▄øŻ¼│²┴╦ū÷│╔├ū’łŻ¼▀Ć┐╔ęįū÷│╔├ūĖŌĪó├ūĘ█ĪŻ

²ŗ┤¾Ą─╩ął÷ąĶŪ¾┼c«aõN┴┐Ż¼ūī┤¾├ū│╔×ķĄõą═Ą─Ī░╬øŽü╩ął÷Ī▒ĪŻ▒M╣▄ėąųą╝ZĪóĮ²ł¶~ĪóĖŻ┼RķTĪó▒▒┤¾╗─Īó¶ö╚AĄ╚Ų¾śI▓╝ŠųŻ¼Ą½╝»ųąČ╚║═ŲĘ┼Ų╗»│╠Č╚╚į╠Äė┌▌^Ą═╦«ŲĮŻ¼į┌ŲĘ┼Ų╗»ĪóŲĘ┘|╗»ĪóĖ▀Č╦╗»Ą─┬Ę╔ŽäéäéŲ▓ĮĪŻ

ę╗╝ę┤¾├ūŲ¾śIĒś└¹╔Ž╩ąŻ¼īó═Ųäė╔ó├ūŽ“ŅA░³čb├ūĄ─▀^Č╔╔²╝ēĪŻ

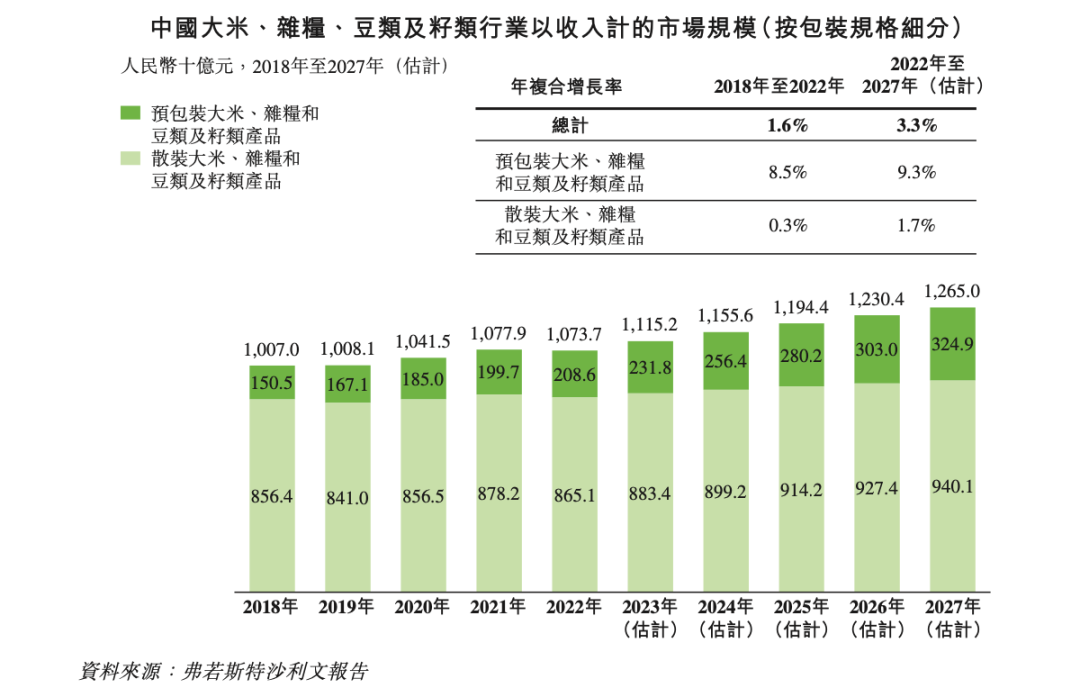

ō■Ėź╚¶╦╣╠ž╔│└¹╬─ł¾Ėµ’@╩ŠŻ¼░┤╩š╚ļėŗ╦ŃŻ¼ųąć°ŅA░³čb┤¾├ūĪóļs╝ZĪóČ╣ŅÉ╝░ūčŅÉąąśI╩ął÷ęÄ─ŻÅ─2018─ĻĄ─1505ā|į¬Ż¼į÷ķLų┴2022─ĻĄ─2086ā|į¬Ż¼2018─Ļų┴2022─Ļ─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ8.5%Ż¼ŅAŲ┌ĄĮ2027─Ļīó▀_ĄĮ3249ā|į¬ĪŻ

╩«į┬ĄŠ╠’Ą─äō╩╝╚╦╩Ūę╗ī”▀|īÄĘ“Ų▐Ī¬Ī¬═§▒°┼c┌w╬─Š²ĪŻ═§▒°╚╬╩«į┬ĄŠ╠’Ą─ČŁ╩┬ķLĪół╠ąąČŁ╩┬Īó┐éĮø└ĒŻ¼┌w╬─Š²╚╬╩«į┬ĄŠ╠’Ą─ł╠ąąČŁ╩┬ĪóĖ▒┐éĮø└ĒĪó╩ūŽ»ĀIõN╣┘ĪŻ

1980─Ļū¾ėęŻ¼═§▒°Ą─╝ęūÕÅ─╩┬Ų╝Z╩│╝ė╣żĄ─╔·ęŌŻ¼═§▒°ųąīŻ«ģśI║¾ę▓╝ė╚ļŲõųąĪŻ├┐ĘĻ╝Z╩│╩š½@Ą─╝Š╣ØŻ¼║═┤¾ČÓöĄ¢|▒▒╝Z╔╠ę╗śėŻ¼═§▒°ķ_ų°Ųż┐©▀M┤ÕŻ¼īó┤Õ├±Ą─┤¾├ū╩š┘Å╗ž╝ė╣żÅSŻ¼į┘═Ļ│╔┴└Ģ±ŻŁ├ōÜżŻŁ╝ė╣żŻŁ┼·░l╩█┘uĄ─╣żą“Ż¼▀@╩ŪČÓöĄ¢|▒▒╝Z╩│╔ó╔╠Ą─Ąõą═ĮøĀIĘĮ╩ĮĪŻ

═§▒°╦╝┬Ę╗ŅĘ║Ż¼╦¹ęŌūRĄĮ┴╦é„Įyū„Ę╗į┌ŲĘ┼ŲĮøĀI║═╩ął÷ĖéĀÄųąĄ─ŠųŽ▐ąįŻ¼ė┌2005─Ļ│╔┴ó┴╦╔“Ļ¢ą┼▓²╝Z╩│┘QęūėąŽ▐╣½╦ŠŻ¼╗I┘YĮ©įOą┬ÅSĘ┐Īóę²▀Mą┬įOéõŻ¼Å─╔ó╔╠╔²╝ē×ķįŁ╝Z┘Qęū╔╠ĪŻ

«öĢrŻ¼═§▒°į┌╔“Ļ¢ą┼▓²ō·╚╬▓╔┘ÅĮø└ĒŻ¼žōž¤įŁ╝Z▓╔┘ÅŻ¼┌w╬─Š²╚╬õN╩█Įø└ĒĪŻĄ½╔ĒĘ▌Ą─▐D╗»▓óø]─▄čĖ╦┘Ę┤ė│ĄĮĮøĀIīė├µŻ¼┐═į┤ę└╚╗┐┐ōīŻ¼ĖéĀÄę└┼f╝ż┴ęŻ¼├┐┘u│÷ę╗┤³├ūŻ¼└¹ØÖ▓╗ūŃ1į¬ÕXĪŻ

×ķ┴╦öU┤¾õN╩█Ż¼═§▒°║═┌w╬─Š²į┘Č╚▐Dūā╔ĒĘ▌Ż¼│╔┴╦▒▒Ų»ĪŻ╦¹éāüĒĄĮ═§╦─ĀI▐r┘Q╩ął÷Ż¼ķ_┴╦╝ęĘ“Ų▐ĄĻŻ¼īó╔“Ļ¢ą┼▓²Ą─╝Z╩│▀\ĄĮ▒▒Š®▀MąąõN╩█Ż¼▀@╩Ū╩«į┬ĄŠ╠’Ą─Ų³cĪŻ

2010─ĻŻ¼ļŖ╔╠Ą─¢|’L┤ĄüĒŻ¼Ę“Ų▐Č■╚╦╗╦┘Ī░┬ōŠWĪ▒Ż¼Ž╚╩Ū╚ļ±vŠ®¢|ŲĮ┼_Ż¼┤“ķ_ļŖ╔╠õN╩█Ą─Ū■Ą└Ż¼║¾ė┌2011─Ļ═Ų│÷╩«į┬ĄŠ╠’║═▓±╗┤¾į║ā╔éĆŅA░³čb┤¾├ūŲĘ┼ŲŻ¼═Ļ│╔┴╦«aŲĘĮøõNŽ“ŲĘ┼ŲĮøĀIĄ─┐ńįĮĪŻ

┤╦║¾öĄ─ĻŻ¼╩«į┬ĄŠ╠’Ļæ└m┼c1╠¢ĄĻĪó«ö«öŠWĪó╠ņžł│¼╩ąĪó╠KīÄęū┘ÅĄ╚ļŖ╔╠ŲĮ┼_║×╝sŻ¼▀ĆŽ╚║¾╚ļ±v├┐╚šāקrĪó║ą±R§r╔·Īó├└▓╦Īó7FRESHĪó├└łFĪó░┘╣¹ł@Ą╚ą┬┴Ń╩█ŲĮ┼_Ż¼╚½├µč║ūóļŖ╔╠┘ÉĄ└Ż¼ę▓Įė▀B│įŽ┬┴╦ļŖ╔╠ß╚ŲĄ─╝t└¹ĪŻ

╗ź┬ōŠWąßėX╩Ū╩«į┬ĄŠ╠’ß╚ŲĄ─ĻPµIĪŻ═§▒°į°═Ė┬ČŻ¼╣½╦ŠĀIõN▓┐ķTėą╔Ž░┘éĆąĪĮMŻ¼▓╔ė├░ó├ū░═ąĪĮMųŲŻ¼├┐╠ņ蹊┐ą┬Ū■Ą└Ą─ūā╗»ĪŻ╩«į┬ĄŠ╠’┼c╔ńĮ╗ļŖ╔╠Īó╔ńģ^łF┘ÅŲĮ┼_Š∙ėą║Žū„Ż¼Įžų┴2022─ĻĄūŻ¼Ųõ═ČĘ┼Ą─KOL║═KOCęč│¼▀^3500╬╗ĪŻ

░ķļSų°ļŖ╔╠Ū■Ą└┼cą┬┴Ń╩█Ą─ß╚ŲŻ¼╝Z╩│╝ė╣ż┘QęūąąśIäōą┬Ą─ķyķTķ_╩╝╦╔äėŻ¼ų„ę¬¾w¼Fį┌ŲĘ┼Ų╗»ĪóŠ½ŲĘ╗»Īó░³čb╗»ĘĮ├µŻ¼▀@ę▓╩Ū╩«į┬ĄŠ╠’į┌«aŲĘĘĮ├µĄ─═╗ć·╦╝┬ĘĪŻ

─┐Ū░Ż¼╩«į┬ĄŠ╠’ŲņŽ┬╣▓ėąĪ░╩«į┬ĄŠ╠’Ī▒Ī░▓±╗┤¾į║Ī▒Ī░ĖŻŽĒ╚╦╝ęĪ▒╚²┤¾ūėŲĘ┼ŲŻ¼Ęųäeī”æ¬┤¾▒ŖĪóĖ▀Č╦ĪóŲĮār«aŲĘĪŻ

üĒį┤Ż║╩«į┬ĄŠ╠’╣┘ŠW

ŲĘ┼Ų╗»╦╝┬ĘŻ¼ūī╩«į┬ĄŠ╠’Å─▐r«aŲĘ╝ė╣ż╔╠╔²╝ē×ķŽ¹┘MŲĘŲĘ┼Ų╔╠Ż¼ų┴╔┘ĄĮ─┐Ū░×ķų╣Ż¼╩«į┬ĄŠ╠’Ą─æ┬į▓┐╩╩╝ĮK┼cųąć°Ž¹┘MąąśIĄ─▐DŽ“═¼ŅlĪŻ

ė├═§▒°Ą─įÆšfŻ¼Ī░╩«į┬ĄŠ╠’╩ŪĖ·ų°ųąć°╗ź┬ōŠW░lš╣ŲüĒĄ─ĪŻĪ▒

02

Ž▐Č©įĮČÓŻ¼įĮÅŖä▌

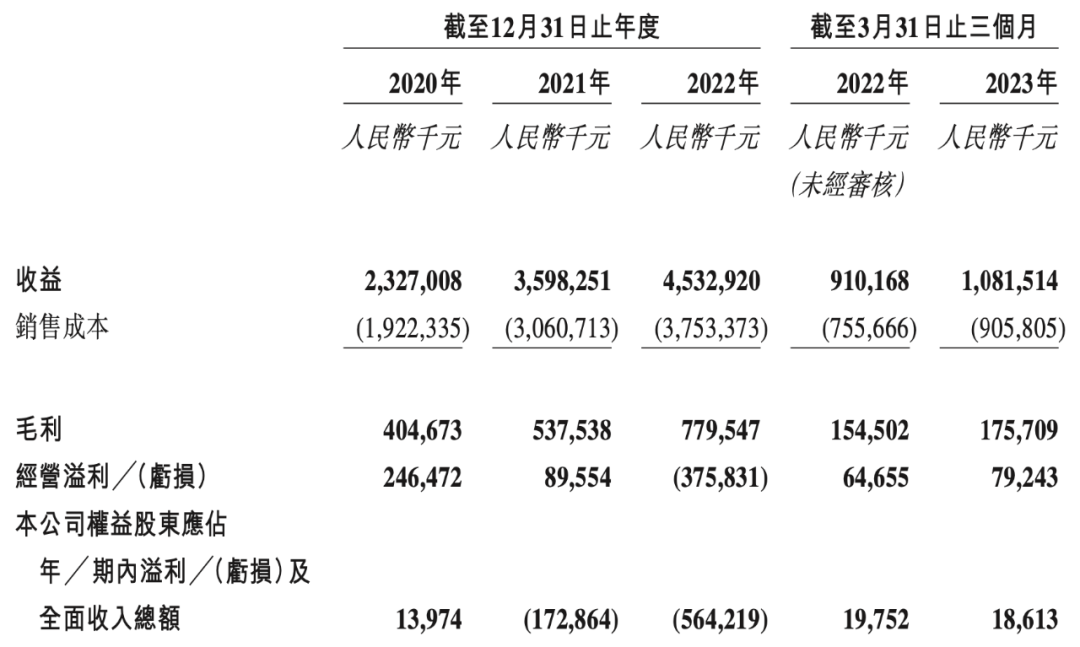

2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’ĀI╩šĘųäe×ķ23.3ā|į¬Īó36.0ā|į¬Īó45.3ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩×ķ39.6%ĪŻ

üĒį┤Ż║╩«į┬ĄŠ╠’šą╣╔Ģ°

╩«į┬ĄŠ╠’Ą─«aŲĘų„ę¬ėą╚²┤¾░ÕēKĪ¬Ī¬┤¾├ūŻ╗ļs╝ZĪóČ╣ŅÉ╝░Ųõ╦¹«aŲĘŻ¼╚ńŅA░³čb▓┌├ūĪóąĪ├ūĪó╝tČ╣Īóųź┬ķĪóė±├ūŻ╗Ė╔žø╝░Ųõ╦¹«aŲĘŻ¼╚ńŅA░³čb─ŠČ·╣ĮŅÉĪóč®Č·Īó╔ÅūėĪó└©┐ĘĪóĄŠÜżĪó╦ķ├ūĪŻ

┤¾├ū╩Ū╩«į┬ĄŠ╠’Ą─ų¦ų∙«aŲĘĪŻĮ³╚²─ĻŻ¼┤¾├ū«aŲĘĀI╩šš╝▒╚ę╗ų▒▒Ż│ųį┌░╦│╔ū¾ėęŻ¼ļs╝ZĪóČ╣ŅÉ╝░Ųõ╦¹«aŲĘŠS│ųį┌10%ęį╔ŽŻ¼Ą½š╝▒╚▓╗öÓŽ┬╗¼Ż¼Ų┌ā╚╩š╚ļš╝▒╚Ęųäe×ķ15.8%Īó13.1%Īó11.5%Ż╗Č°Ė╔žø╝░Ųõ╦¹«aŲĘĄ─š╝▒╚ät▓╗öÓ╠ß╔²Ż¼ė╔Ų┌│§Ą─3.8%╔Ž╔²ų┴Ų┌─®Ą─8.6%ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’┤¾├ū«aŲĘĄ─õN┴┐Ęųäe×ķ25.6ćŹĪó47.58ćŹĪó59.43揯¼2021─Ļ║═2022─Ļ═¼▒╚Ęųäeį÷ķL85.86%Īó24.91%Ż╗Č°═¼Ų┌┤¾├ū«aŲĘĄ─ŲĮŠ∙╩█ārĘųäe×ķ7.3į¬/Ū¦┐╦Īó6.1į¬/Ū¦┐╦Īó6.1į¬/Ū¦┐╦ĪŻ

Å──│ĘN│╠Č╚╔ŽšfŻ¼ęįārōQ┴┐╩Ū╩«į┬ĄŠ╠’ĀI╩šį÷ķLĄ─“īäė┴”ų«ę╗ĪŻ

Ą┌Č■┤¾░ÕēKĄ─¾w¼FĖ³×ķ├„’@ĪŻ2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’Ą─ļs╝ZĪóČ╣ŅÉ╝░Ųõ╦¹«aŲĘõN┴┐Å─2.68ćŹ╔ŽØqų┴4.36揯¼į÷ķL62.7%Ż¼Ą½═¼Ų┌įōŅÉ«aŲĘĄ─ŲĮŠ∙╩█ārÅ─13.7į¬/Ū¦┐╦Ž┬ĮĄų┴12į¬/Ū¦┐╦ĪŻ

ī”┤╦Ż¼╩«į┬ĄŠ╠’▒Ē╩ŠŻ¼ų„ę¬╩Ūė╔ė┌╣½╦Šī”įō«aŲĘ▓╔╚ĪŽÓī”Š▀ėąĖéĀÄ┴”Ą─Č©ār▓▀┬įüĒņ¢╣╠╣½╦ŠĄ─╩ął÷Ąž╬╗ĪŻ

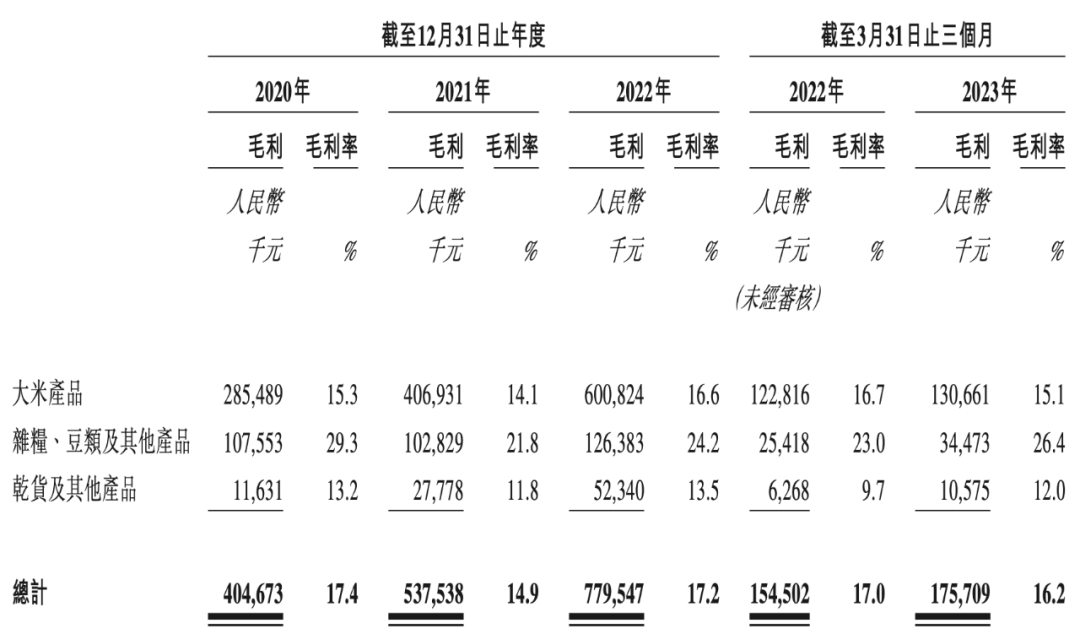

▓╗▀^Ż¼ęįārōQ┴┐Ą─┴Ēę╗éĆĮY╣¹╩Ū└¹ØÖ┬╩Ą─Ž┬╗¼ĪŻ2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’├½└¹┬╩Ęųäe×ķ17.4%Īó14.9%Īó17.2%Ż¼Įøš{š¹ā¶└¹┬╩Ęųäe×ķ9.5%Īó7.2%║═8%ĪŻ

üĒį┤Ż║╩«į┬ĄŠ╠’šą╣╔Ģ°

īŹļH╔ŽŻ¼┴┐┤¾└¹▒Ī╩Ūé„Įy╝Zė═ąąśIĄ─ūo│Ū║ėŻ¼Į²ł¶~į°▒Ē╩ŠŻ¼ī”╣½╦ŠČ°čįŻ¼┴┐┤¾└¹▒ĪĄ─╔·ęŌĢ■╩Ūę╗éĆ▌^Ė▀Ą─ĖéĀÄ▒┌ēŠŻ¼┐╔ęį£p╔┘Ųõ╦¹Øōį┌ĖéĀÄš▀▀M╚ļąąśIĄ─ÖCĢ■ĪŻįŁę“║▄║åå╬Ż¼╚ń╣¹ę╗éĆąąśI└¹ØÖ┬╩Ė▀Ż¼Š═Ģ■╬³ę²Ė³ČÓĖéĀÄš▀Ą─╝ė╚ļĪŻ

2022─ĻŻ¼Į²ł¶~ÅNĘ┐╩│ŲĘ░ÕēKĄ─├½└¹┬╩×ķ6.68%Ż¼▀Ćꬥ═ė┌╩«į┬ĄŠ╠’Ż¼Ą½ŲõĀI╩š▀_ĄĮ1571.3ā|į¬Ż¼╝s×ķ╩«į┬ĄŠ╠’Ą─35▒ČĪŻ

▀@Š═ę²╔Ļ│÷┴╦╩«į┬ĄŠ╠’«öŪ░├µ┼RĄ─ūŅ┤¾ļyŅ}Ż¼═¼Ģrę▓╩ŪśIā╚ī”Ųõ╔Ž╩ąŪ░Š░Ą─ĀÄšōĮ╣³cŻ║╩ŪʱŪę─▄ʱö[├ōī”ė┌ŠĆ╔ŽŪ■Ą└Ą─ę└┘ćĪŻ

«öĮ²ł¶~éāš╝ō■ŠĆŽ┬▀BµiŪ■Ą└Ż¼╩«į┬ĄŠ╠’Ą─ß╚Ų┬ĘÅĮ╩Ū└@ķ_Š▐Ņ^éā±v╩žĄ─ŠĆŽ┬Ż¼═©▀^ŠĆ╔ŽŪ■Ą└ė|▀_ĄĮ▓╗═¼ł÷Š░Ą─Ž¹┘M╚╦╚║Ż¼į┌ę╗éĆ╝»ųą╗»│╠Č╚▓╗Ė▀Ą─«aśIųąÅ─Ę“Ų▐ĄĻ│╔ķL×ķ╔Ž╩ą╣½╦ŠĪŻ

Ą½╩ŪŻ¼ą┬Ž¹┘MąąśIĄ─░lš╣┌ģä▌╩ŪŠĆ╔Ž┼cŠĆŽ┬ā╔Śl═╚ū▀┬ĘŻ¼ų╗ėąą▐¤Æ│÷╚½ć°▓╝ŠųĄ─ĘųõN─▄┴”Ż¼▓┼─▄īŹ¼F│ų└m░lš╣ĪŻ

╩«į┬ĄŠ╠’’@╚╗ęŌūRĄĮ┴╦▀@ę╗³cŻ¼═§▒°į°▒Ē╩ŠŻ║Ī░ī”Ž¹┘MŲĘŲĘ┼ŲüĒųvŻ¼ūŅųžę¬Ą─Š═╩Ū╚½Ū■Ą└Ė▓╔wĪŻŪ■Ą└Ė▓╔w╩Ūū÷ŲĘ┼ŲĄ─Ą┌ę╗ę¬╦žŻ¼Ū■Ą└Ž╚ąąĄ─║╦ą─╩Ū═©▀^▓╗═¼īė┤╬Ą─Ū■Ą└░č╬ęéāĄ─«aŲĘ╦═ĄĮŽ¹┘Mš▀Ą─▓═ū└╔ŽĪŻĪ▒

į┌šą╣╔Ģ°ųąŻ¼╩«į┬ĄŠ╠’ČÓ┤╬ÅŖš{╚½Ū■Ą└õN╩█ĪŻ╔Ž╩ą╚┌┘YĄ─ė├═ŠĘĮ├µŻ¼╩«į┬ĄŠ╠’├„┤_╠ß│÷īóė├ė┌╝ė╔ŅŪ■Ą└Ė▓╔w▓óśŗĮ©╚½Ū■Ą└õN╩█╔·æB¾wŽĄŻ¼▒╚╚ń╝ė╔Ņ┼c╔╠│¼Ą─║Žū„Īó╠Į╦„ą┬┼dļŖ╔╠ŲĮ┼_╝░═žīÆĮøõN╔╠ŠWĮjĄ╚ĪŻ

2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’Ą─ą┬žø┴Ń╩█Ū■Ą└╩š╚ļš╝▒╚Å─9.3%╔²ų┴15.4%Ż¼ų▒Įė┐═æ¶Ą─š╝▒╚ätÅ─6.8%╔²ų┴10%Ż¼ĮøõNŠWĮjĄ─╩š╚ļš╝▒╚Å─4.5%╬óį÷ų┴5.3%Ż¼│²ŠĆ╔ŽŪ■Ą└═ŌĄ─Ė„Ū■Ą└š╝▒╚Š∙ėą╠ß╔²Ż¼Ą½ŠĆ╔ŽŪ■Ą└Ą─š╝▒╚ę└╚╗▀_ĄĮŲ▀│╔ĪŻ

üĒį┤Ż║╩«į┬ĄŠ╠’šą╣╔Ģ°

ļŖ╔╠Ū■Ą└š╝▒╚Ė▀Ż¼╩«į┬ĄŠ╠’▀Ć├µ┼R┐═æ¶╩š╚ļ╝»ųąĄ─’LļUĪŻ2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’Ū░╬Õ┤¾┐═涫a╔·Ą─╩š╚ļš╝▒╚Ęųäe×ķ73.3%Īó58%║═55.1%ĪŻ═¼Ų┌Ż¼ūŅ┤¾┐═æ¶╣½╦ŠA«a╔·Ą─╩š╚ļĘųäe×ķ9.84ā|į¬Īó10.11ā|į¬Īó12.17ā|į¬Ż¼š╝▒╚Ęųäe×ķ42.3%Īó28.1%╝░26.9%ĪŻ

šą╣╔Ģ°╠ߥĮŻ¼╣½╦ŠA╩Ūę╗╝ęĮøĀIļŖ╔╠ŲĮ┼_Ą─╔Ž╩ą╣½╦ŠŻ¼╩«į┬ĄŠ╠’ę╗├¹ČŁ╩┬│ųėą╣½╦ŠA╔┘ė┌0.1%Ą─╣╔ÖÓŻ¼▓óį°ō·╚╬╣½╦ŠA╣▄└Ēīė│╔åTĪŻ▀@ūī╣½╦ŠAĄ─╔ĒĘ▌ĖĪ│÷╦«├µĪ¬Ī¬Š®¢|Ż¼ę“×ķ╩«į┬ĄŠ╠’Ą─ĘŪł╠ąąČŁ╩┬│Ż▒¾į°ō·╚╬▒▒Š®Š®¢|╩└╝o┘QęūėąŽ▐╣½╦ŠĄ─Ė▒┐é▓├ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼Š®¢|╩Ū╩«į┬ĄŠ╠’Ą┌ę╗┤¾┐═æ¶Ż¼ę▓╩ŪŲõŪ░╬Õ┤¾╣®æ¬╔╠ĪŻ╩«į┬ĄŠ╠’ų„ꬎ“Ųõ▓╔┘Å▀\▌öĘ■äš╝░═ŲÅVĘ■䚯¼Ų┌ā╚▓╔┘ÅĮŅ~Ęųäe×ķ1.15ā|į¬Īó1.97ā|į¬Īó1.62ā|į¬Ż¼š╝▓╔┘Å┐éŅ~Ą─▒╚└²Ęųäe×ķ5.1%Īó5.4%║═4%ĪŻ

ļSų°ļŖ╔╠į÷ķLęŖĒöĪó╗ź┬ōŠW½@┐═│╔▒Š╠ßĖ▀Ż¼Ž¹┘M╗žÜwŠĆŽ┬Ż¼▀^Č╚ę└┘ćå╬ę╗Ū■Ą└╔§ų┴å╬ę╗Ų¾śIĄ─│╔▒Š║═’LļUę▓į┌┼╩╔²ĪŻ

×ķ┴╦īŹ¼F╚½Ū■Ą└õN╩█Ż¼╩«į┬ĄŠ╠’Å─ŠĆ╔ŽĪ░Ę┤╣źĪ▒ŠĆŽ┬Ą─æ┬į─┐ś╦ĘŪ│Ż├„’@Ż¼Ą½öUÅłęŌ╬Čų°ļxķ_╩µ▀mģ^Ż¼ę▓ęŌ╬Čų°Ė▀Ņ~Ą─═Č╚ļęį╝░╗žł¾Ą─▓╗┤_Č©ąįĪŻ

╩«į┬ĄŠ╠’Ą─ā╚╚▌ĀIõN─▄┴”śOÅŖŻ¼Ųõį┌šą╣╔Ģ°ųąīó┤¾├ūąąśIĘų×ķ╔óčb┤¾├ū║═ŅA░³čb┤¾├ūŻ¼į┘░č║¾š▀Ęų×ķŅA░³čbŲš═©┤¾├ū║═ŅA░³čbā×┘|┤¾├ūŻ¼Å─Č°╠ß╔²┴╦ąąśIĄž╬╗ĪŻ

šą╣╔Ģ°ųąę²ė├Ą─Ėź╚¶╦╣╠ž╔│└¹╬─┘Y┴Ž’@╩ŠŻ¼2019─ĻĪ¬2022─Ļęį╩š╚ļėŗŻ¼╩«į┬ĄŠ╠’ę╗ų▒╩Ūųąć°ŅA░³čb¢|▒▒┤¾├ū┴Ń╩█╩ął÷Ą┌ę╗├¹Ą─╣½╦ŠŻ╗ęį2022─Ļ╩š╚ļėŗŻ¼į┌ųąć°ŅA░³čb┤¾├ū╩ął÷┼┼├¹Ą┌╚²Ż¼╩Ūųąć°ŅA░³čbā×┘|┤¾├ū╩ął÷ūŅ┤¾Ą─╣½╦ŠŻ¼╩Ūųąć°ŅA░³čbļs╝ZĪóČ╣ŅÉ╝░ūčŅÉ╩ął÷ūŅ┤¾Ą─╣½╦ŠĪŻ

Ž▐Č©įĮČÓŻ¼Ąž╬╗įĮĖ▀Ż╗┘ÉĄ└ūāšŁŻ¼╚½╩Ū╦{║ŻĪŻ

Ą½į┌Ž¹┘Mš▀Ėąų¬īė├µŻ¼╩«į┬ĄŠ╠’╩Ū┤¾├ūŲ¾śIųąĪ░ūŅ│÷╚”Ī▒Ą─╣½╦ŠŻ¼╩ŪÜvī├ļŖ╔╠┤¾┤┘ŽÓĻP┼┼ąąĄ─Ī░░į░±š▀Ī▒Ż¼╝Zė═ŲĘŅÉųą«ö╚╩▓╗ūī├ōļx┴╦Ī░═┴╬ČĪ▒Ą─ŠW╝tĪŻ

▒╚╚ńŻ¼ć°│▒ß╚Ų║¾Ż¼╩«į┬ĄŠ╠’═Ų│÷┴╦Ī░║«┬ČŪ’ŽŃŽĄ┴ąĪ▒Ī░ć°│▒ŽĄ┴ąĪ▒Ī░ć°╗©ŽĄ┴ąĪ▒Ą╚ą┬ŲĘŻ¼śõ┴óŲĪ░ą┬ć°žøĪ▒Ą─Ģr„ų╚╦įOĪŻ

üĒį┤Ż║╩«į┬ĄŠ╠’╣┘ŠW

ī”ė┌ŲĘ┼ŲČ°čįŻ¼│╔×ķŠW╝tĄ─┤·ār╩Ū│ų└mĄžĀIõN═Č╚ļĪŻ

2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’õN╩█╝░ĀIõN┘Mė├Ęųäe×ķ1.26ā|į¬Īó2.23ā|į¬Īó3.15ā|į¬Ż¼Ęųäeš╝═¼Ų┌┐éĀI╩šĄ─5.4%Īó6.2%║═7%ĪŻ═¼ĢrŻ¼2022─Ļ╩«į┬ĄŠ╠’Ą─õN╩█╚╦åTų¦│÷ę▓▀_ĄĮ┴╦1.43ā|į¬Ż¼▌^2020─Ļį÷ķL640.6%ĪŻ

▀@┬±Ž┬┴╦╩«į┬ĄŠ╠’┘YĮē║┴”Ą─Ę³╣PĪŻ

03

ĀI╩šįĮĖ▀Ż¼įĮ╚▒ÕX

╚▒ÕXŻ¼╩Ū╩«į┬ĄŠ╠’╔Ž╩ąĄ─ūŅÅŖäė┴”ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2022─Ļ╣½╦Š«a╔·┤¾┴┐Ą─ĮøĀI╠ØōpŻ¼Å─2021─Ļė»└¹8895╚fį¬▐D×ķ2022─ĻĮøĀI╠Øōp3.76ā|į¬ĪŻ2020─ĻĪ¬2022─ĻŻ¼╩«į┬ĄŠ╠’Ęųäe╚ĪĄ├ā¶└¹ØÖ1397.4╚fį¬Īó-1.73ā|į¬Īó-5.64ā|į¬Ż¼2021─Ļ║═2022─ĻĄ─└█ėŗ╠ØōpŅ~▀_7.37ā|į¬ĪŻ

╩«į┬ĄŠ╠’ĮøĀIČÓ─ĻŻ¼Ą½ę╗ų▒ø]ėąĮėė|┘Y▒Š╩ął÷ĪŻ╚ń═§▒°╦∙šfŻ¼┤¾├ū▀@éĆąąśI▓╗Ž±ėąą®Ž¹┘MŲĘĪ░│÷üĒŠ═─▄ę²Ų┤¾╝ęĄ─┼d╚ż║═ūóęŌ┴”Ī▒ĪŻ

2020─ĻŻ¼åó│ą┘Y▒Šäō╩╝║Ž╗’╚╦│Ż▒¾į┌Š®¢|ė^▓ņĄĮ╩«į┬ĄŠ╠’ŲņŽ┬«aŲĘĄ─õN┴┐į÷ķLŻ¼Ė░¢|▒▒┐╝▓ņų«║¾Ż¼╩«į┬ĄŠ╠’═Ļ│╔┴╦åó│ą┘Y▒Š¬Ü╝ę═Č┘YĄ─3ā|į¬A▌å╚┌┘YĪŻ

┤╦Ū░Ą─2017─ĻĪ¬2020─ĻŻ¼╩«į┬ĄŠ╠’Ą──ĻÅ═║Žį÷ķL┬╩│¼▀^60%Ż¼▒╦Ģrš²ųĄŽ¹┘M═Č┘Y└╦│▒Ż¼Ą½▒╗ūĘ┼§Ą─ĒŚ─┐═∙═∙╝╚ņ┼─┐ėųėą╣╩╩┬ąįŻ¼┤¾├ū▀@ĘNé„│ą┴╦╔Ž╚f─ĻĄ─äéąĶŲĘŅɧrėąå¢Į“ĪŻ

2021─Ļ5į┬Ż¼╩«į┬ĄŠ╠’═Ļ│╔14.5ā|į¬B▌å╚┌┘YŻ¼│²┴╦└Ž╣╔¢|åó│ą┘Y▒Š└^└mģó┼c═Č┘YŻ¼▀Ćėą╝t╔╝ųąć°ĪóįŲõh╗∙ĮĪóCMC┘Y▒ŠĪó╠®║Ž┘Y▒ŠĄ╚ę╗┼·├„ąŪ┘Y▒Š╝ė╚ļŻ¼▀@╣P═Č┘Yę▓äōįņ┴╦ć°ā╚Į³╬Õ─Ļ╗∙ĄA╩│▓─ŅIė“╚┌┘YĮŅ~ą┬╝oõøĪŻ

╠®║Ž┘Y▒Šį°╠ߥĮŻ¼╩«į┬ĄŠ╠’╩Ūę╗éĆĪ░Ę┤│ŻūRĪ▒Ą─ĒŚ─┐Ż¼▐rśI╩Ū▒╗Ą═╣└Ą─Š▐┤¾┘ÉĄ└Ż¼╩«į┬ĄŠ╠’╩Ūą┬Ž¹┘MŲĘ┼Ų╣½╦ŠŻ¼Č°ĘŪé„Įy▐rśI╣½╦ŠŻ¼ę╗╚ńę┴└¹║═├╔┼Żį┌╚ķśI└’äōįņ│÷Ą─ąąśIārųĄĪŻ

2022─Ļ10į┬Ż¼╩«į┬ĄŠ╠’▀ĆŪ─Ū─═Ļ│╔┴╦ę╗▌å╬┤į°╣½ķ_Ą─╚┌┘YŻ¼▀@╣P╚┌┘Yų▒ĄĮ▀fĮ╗šą╣╔Ģ°▓┼Ą├ęį╣½ķ_ĪŻį┌▀@┤╬C▌å╚┌┘YųąŻ¼MIC Capitalęį3.73ā|į¬╩š┘Å┴╦╩«į┬ĄŠ╠’2.96%╣╔ÖÓŻ╗ļS║¾į┌2023─Ļ│§Ż¼MIC Capitalėųęį2.86ā|į¬╩š┘Å┴╦╩«į┬ĄŠ╠’1.96%╣╔ÖÓĪŻ

ō■ŽżŻ¼MIC Capital╩Ūųą¢|ų„ÖÓžöĖ╗╗∙Į─┬░═▀_└Ł═Č┘Y╣½╦ŠPJSCĄ─ūė╣½╦ŠŻ¼īŹęµōĒėą╚╦×ķ░ó▓╝į·▒╚š■Ė«Ż¼╝┤╬╗ė┌ųą¢|Ą─░ó┬ōŪ§š■Ė«ĪŻ

▒M╣▄▀B└m═Ļ│╔3▌å╚┌┘YŻ¼Ą½╩«į┬ĄŠ╠’ę└╚╗╚▒ÕXĪŻ

Įžų┴2022─Ļ12į┬─®Ż¼╩«į┬ĄŠ╠’ōĒėą┘Y«a┐éŅ~30.63ā|į¬Ż¼Č°žōé∙┐éŅ~×ķ31.69ā|į¬Ż¼┘Y▓╗Ąųé∙ĪŻ═¼ĢrŻ¼┘~╔Ž¼FĮėÓŅ~1.2ā|į¬Ż¼ī”▒╚─ĻČ╚45ā|į¬Ą─ĀI╩šŻ¼ų╗─▄šf╚į╠Äė┌ĮøĀIöUÅłĄ─ļAČ╬Ż¼│ų└m═Č╚ļōQ╚Ī│ų└mį÷ķLĪŻ

üĒį┤Ż║╩«į┬ĄŠ╠’šą╣╔Ģ°

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2023─Ļ1į┬31╚šŻ¼╩«į┬ĄŠ╠’ąĶę¬āö▀ĆĄ─Ńyąą┘J┐Ņ┐éŅ~×ķ4.279ā|į¬Ż¼▓óīóė┌ę╗─Ļā╚ĄĮŲ┌ĪŻ▀@ęŌ╬Čų°▒Š┤╬╔Ž╩ąĄ─▓┐Ęų╚┌┘Y╗“īóė├ė┌āö▀ĆĮĶ┐ŅĪŻ

Č°į┌═Ļ│╔3▌å╚┌┘Y║¾Ż¼ų┴╩«į┬ĄŠ╠’IPOŪ░Ż¼åó│ą┘Y▒Š│ųėą12.49%Ą─╣╔Ę▌Ż¼×ķūŅ┤¾ÖCśŗ═Č┘YĘĮŻ╗╝t╔╝ųąć°ĪóPJSCĪóįŲõh╗∙ĮĪóCMC┘Y▒Šęį╝░▓▀╚╗═Č┘YĘųäe│ų╣╔5.66%Īó4.9%Īó3.4%Īó1.81%ęį╝░0.45%ĪŻ

▒M╣▄ĮøÜv┴╦Äū┤╬╣╔ÖÓŽĪßīŻ¼Ą½╩«į┬ĄŠ╠’Ī░╝ęūÕŲ¾śIĪ▒Ą─▒Š┘|╬┤ūāĪŻ

Ų¾śIĮøĀIīė├µŻ¼═§▒°╚╬┐éĮø└ĒŻ¼┌w╬─Š²╚╬Ė▒┐éĮø└Ē╝µ╩ūŽ»ĀIõN╣┘Ż¼┌w╬─Š²Ą─ĮŃĮŃ┌w╩ń╠m╚╬ł╠ąąČŁ╩┬╝µ╬Õ│Ż▓╩ś“┐éĮø└ĒŻ¼═§▒°Ą─═Ō╔¹╩µ├„┘R╚╬ł╠ąąČŁ╩┬╝µ╔“Ļ¢ą┼▓²┐éĮø└ĒĪŻ╩«į┬ĄŠ╠’5├¹ł╠ąąČŁ╩┬Ż¼Ųõųą4├¹×ķ╝ęūÕ│╔åTĪŻ

╣╔ÖÓĘĮ├µŻ¼╩«į┬ĄŠ╠’äō╩╝╚╦╝ęūÕ│╔åT│ų╣╔▒╚└²▀_70%ĪŻŲõųąŻ¼═§▒°┼c┌w╬─Š²Ę“Ų▐│ų╣╔┤¾╝s32%Ż¼╩µ├„┘RŻ©═§▒°Ą─═Ō╔¹Ż®ķgĮė│ų╣╔16.62%Ż¼┌w╩ńŠĻĪó┌w╩ń╠mŻ©┌w╬─Š²Ą─ĮŃĮŃŻ®│ų╣╔10.48%Ż¼┌w╬─│╝Ż©┌w╬─Š²Ą─Ą▄Ą▄Ż®│ų╣╔6.09%ĪŻ

į┌ø_┤╠IPOų«Ū░Ż¼╩«į┬ĄŠ╠’į°▀Mąą▀^ā╔┤╬Ęų╝tĪŻĄ┌ę╗┤╬╩Ū2020─ĻĘų╝t5000╚fį¬Ż¼ė╔ė┌╔ą╬┤ę²╚ļ┘YĘĮŻ¼ė╔äō╩╝╚╦╝ęūÕ╚½▓┐½@Ą├Ż╗Ą┌Č■┤╬╩Ū2022─ĻĘų╝t2ā|į¬Ż¼░┤╣╔ÖÓ▒╚└²ų¦ĖČĪŻ▀@ā╔╣PĘų╝tŻ¼Ęųäeš╝ĄĮ═¼─ĻĮøš{š¹ā¶└¹ØÖĄ─23%║═55%ĪŻ

2022─ĻŻ¼╩«į┬ĄŠ╠’ĮoėĶ═§▒°┼c┌w╬─Š²Ę“ŗD6.9ā|į¬Ą─╣╔Ę▌¬ääŅŻ¼Ūęū„×ķ╣╔Ę▌ų¦ĖČėŗ╚ļ┴╦«ö─ĻĄ─ąąš■ķ_ų¦Ż¼ų▒Įė£p╔┘┴╦«ö─ĻĄ─ā¶└¹ØÖĪŻ

ę▓Š═╩ŪšfŻ¼2022─Ļī”╩«į┬ĄŠ╠’Č°čį╦ŃĄ├╔Ž╩ŪĪ░─¦╗├Ī▒Ą─ę╗─ĻŻ¼╠ØōpĪó╚┌┘YĪó╚▒ÕXĪóĘų╝tŻ¼į┌žö┤¾ÜŌ┤ų┼c╝▒ąĶ┴„äėąį┘YĮūó╚ļų«ķgĘ┤Å═ÖM╠°ĪŻ

│²┤╦ų«═ŌŻ¼╩«į┬ĄŠ╠’Ą─┴Ēę╗ĒŚØōį┌┤¾Ņ~ķ_ų¦╩ŪöU│õ«a─▄ĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų┴2022─Ļ12į┬31╚šŻ¼╩«į┬ĄŠ╠’ęčĮø▓╝Šų┴╦╬ÕéĆ╔·«a╗∙ĄžŻ¼Ęųäe╩Ū╔“Ļ¢ą┬├±╔·«a╗∙ĄžĪó╬Õ│Ż╔·«a╗∙ĄžĪó╦╔įŁ╔·«a╗∙ĄžĪó░ĮØh╔·«a╗∙Ąžęį╝░═©║ė╔·«a╗∙ĄžŻ¼Ųõųą═©║ė╔·«a╗∙Ąž╔ąį┌Į©įOųąĪŻ

╬┤üĒ╚²─ĻķgŻ¼╩«į┬ĄŠ╠’ėŗäØį┌įŁėą╔·«a╗∙ĄžĄ─╗∙ĄA╔Ž└^└möUÅł«a─▄Ż¼ŅAėŗ╚²─Ļ║Žėŗą┬į÷«a─▄83.7╚f揯¼▌^¼Fėą«a─▄į÷ķL75.9%ĪŻ

▓╗▀^Ż¼ū„×ķęį▐r«aŲĘ×ķų„ꬫaŲĘĄ─ŲĘ┼ŲŻ¼╩«į┬ĄŠ╠’Ą─«a─▄└¹ė├┬╩▓╗Ė▀Ż¼Ę┤Č°ų─ĻĮĄĄ═Ż¼Å─2020─ĻĄ─66.3%ĮĄĄ═ų┴2022─ĻĄ─50.5%ĪŻō■Ėź╚¶╦╣╠ž╔│└¹╬─öĄō■Ż¼═¼ąąśIĄ──ĻČ╚ŲĮŠ∙ūŅĖ▀└¹ė├┬╩ę╗░Ń▓╗│¼▀^80%ĪŻČ°╩«į┬ĄŠ╠’Ą─«a─▄└¹ė├┬╩’@╚╗▓óø]ėą▀_ĄĮūŅ╝čĀŅæBĪŻ

ī”┤╦Ż¼╩«į┬ĄŠ╠’ĮŌßīĘQŻ¼▀@╩Ūė╔ė┌įOėŗ«a─▄Ą─┐ņ╦┘öUÅł╝░ę▀ŪķĄ─Č╠Ģ║ė░ĒæĪŻ

«a─▄└¹ė├┬╩Ą═Ż¼┤µžøŠėĖ▀▓╗Ž┬ĪŻ2020─Ļų┴2022─ĻŻ¼╩«į┬ĄŠ╠’Ą─┤µžøėÓŅ~Ęųäe×ķ6.47ā|į¬Īó10.5ā|į¬║═13.72ā|į¬Ż¼ŲõųąįŁ▓─┴Žš╝▒╚??╝s60%ĪŻ

ę“┤╦Ż¼«a─▄öUĮ©Ą─═¼Ģr═žīÆé}ā”╬’┴„Ąžė“Ė▓╔wŻ¼╩Ū╩«į┬ĄŠ╠’├„┤_īæį┌šą╣╔Ģ°ųąĄ─┘YĮė├═ŠŻ¼ę▓╩Ū╩«į┬ĄŠ╠’╝▒ąĶĖ─╔ŲĄ─ĮøĀIŁh╣ØĪŻ

04

ĮYšZ

2021─ĻŽ┬░ļ─ĻŲŻ¼▓╗╔┘Ž¹┘MŅIė“Ą─ŠW╝tĒŚ─┐▒╗ū°īŹļyęįė»└¹Ż¼┘YĮķ_╩╝ė┐Ž“ęÄ─Ż╗»ĪóŲĘ┼Ų╗»║═│╔ķLąįĄ─Ī░┴∙▀ģą╬æ╩┐Ī▒ĪŻ╔Ņ╚ļ╣®æ¬µ£Īó╔Ņ═┌«aśIµ£▓óų▒Įėė|▀_«aŲĘį┤Ņ^Ż¼╩Ū║▄ČÓą┬ę╗┤·Ą─ŲĘ┼Ų║═┴Ń╩█╣½╦ŠĄ─▒žą▐šnĪŻ

┼c┤╦═¼ĢrŻ¼┤¾├ūŽ¹┘Mę▓į┌╝ė╦┘▐DŽ“éĆąį╗»┼cŲĘ┘|╗»ļAČ╬ĪŻĪČ2021╠ņžł┤¾├ūŽ¹┘M░ūŲżĢ°ĪĘ’@╩ŠŻ¼Ž¹┘Mš▀«öŽ┬ī”ė┌ŠĆ╔Ž┘Å├ūĄ─║╦ą─ĻPūó³c╩Ūą┬§rĪó▌p╩│ĪóĀIBĪóŲĘ┘|Īó╣”─▄Ą╚Ż¼«aŲĘĖ³ČÓį¬╗»Ą─═¼ĢrŻ¼ę▓į┌ųž╦▄ų°Ž¹┘Mš▀Ą─┘Å┘Iąą×ķĪŻ

Ž¹┘Mš▀ī”┤¾├ūĄ─ąĶŪ¾ų▓Į╔²╝ēŻ¼ų„╩│Ą─╣®ĮoČ╦│»ų°ŲĘ┘|╗»ĪóČÓį¬╗»ĪóéĆąį╗»Ą─ĘĮŽ“▀~▀MŻ¼ķ_╩╝Ą╣═Ų╣®Įoé╚Ė─Ė’ĪŻ

ļŖ╔╠ŲĮ┼_╔Žķ_╩╝│÷¼F▓╗═¼ŲĘ┼ŲĄ─5KgĪó2.5Kg╔§ų┴300gąĪ░³čb┤¾├ūŻ¼░ķļSų°Ī░¢|▒▒Ī▒Ī░╬Õ│ŻĪ▒Ī░║┌═┴ĄžĪ▒Ī░ć°│▒Ī▒Ą╚ĻPµIį~Ą─┼┼┴ąĮM║ŽŻ¼ęŌ╬Čų°╩«į┬ĄŠ╠’ß╚ŲĄ─ĘĮ╩ĮęčĮø│╔×ķ╣½ķ_Ą─├ž├▄Ż¼Š▐Ņ^┼cäōśIš▀ęčĮøĻJ╚ļ┴╦į°Įø▒╗║÷ęĢĄ─ŅA░³čbų„╩│╩ął÷ĪŻ

į┌üy│╔ę╗ÕüųÓĄ─┤¾├ū╩ął÷╔ŽŻ¼ūŅįńęįŲĘ┼ŲĄ─ĘĮ╩Į×ķ¢|▒▒┤¾├ūäō│÷ę╗Ų¼╠ņĄ─╩«į┬ĄŠ╠’Ż¼╚ń║╬æ¬ī”ą┬└ŽĖéŲĘĄ─ø_ō¶Ż¼─▄ʱīóŠW╝tūā×ķķL╝tŻ¼īó╩ŪŲõ│╔╣”ĄŪĻæĖ█Į╗╦∙║¾ķLŲ┌▒╗å¢╝░Ą─įÆŅ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║